Tamaño y participación del mercado de dispositivos telemétricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

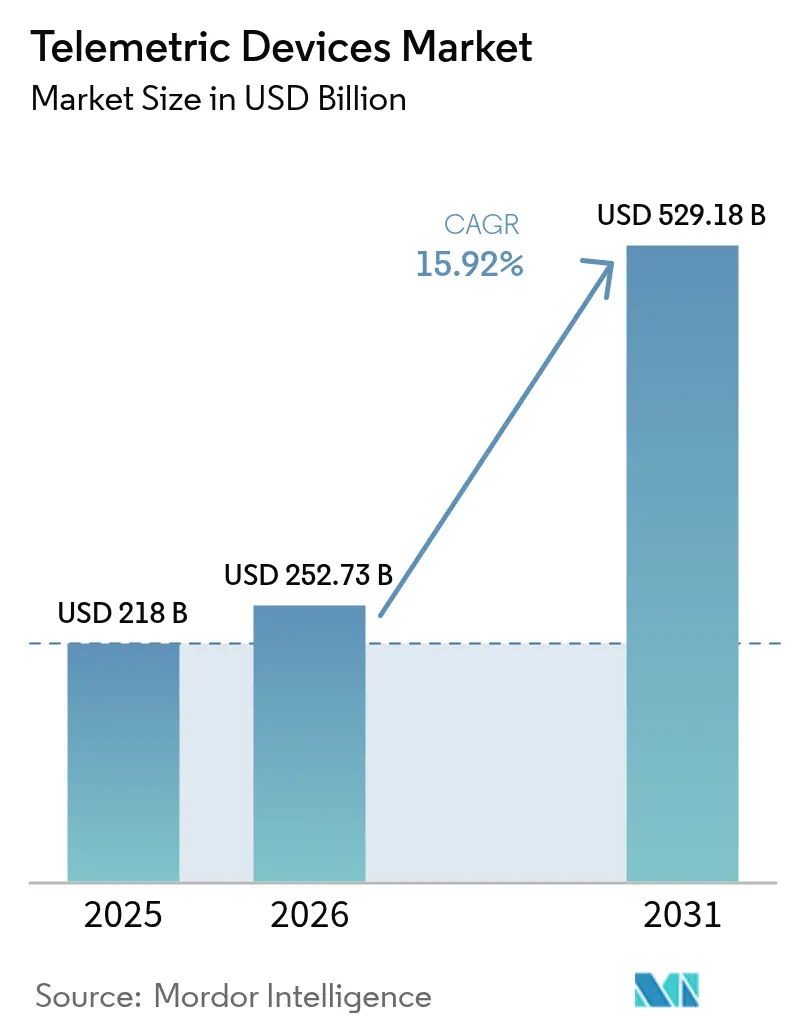

| Tamaño del Mercado (2026) | 252.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 529.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

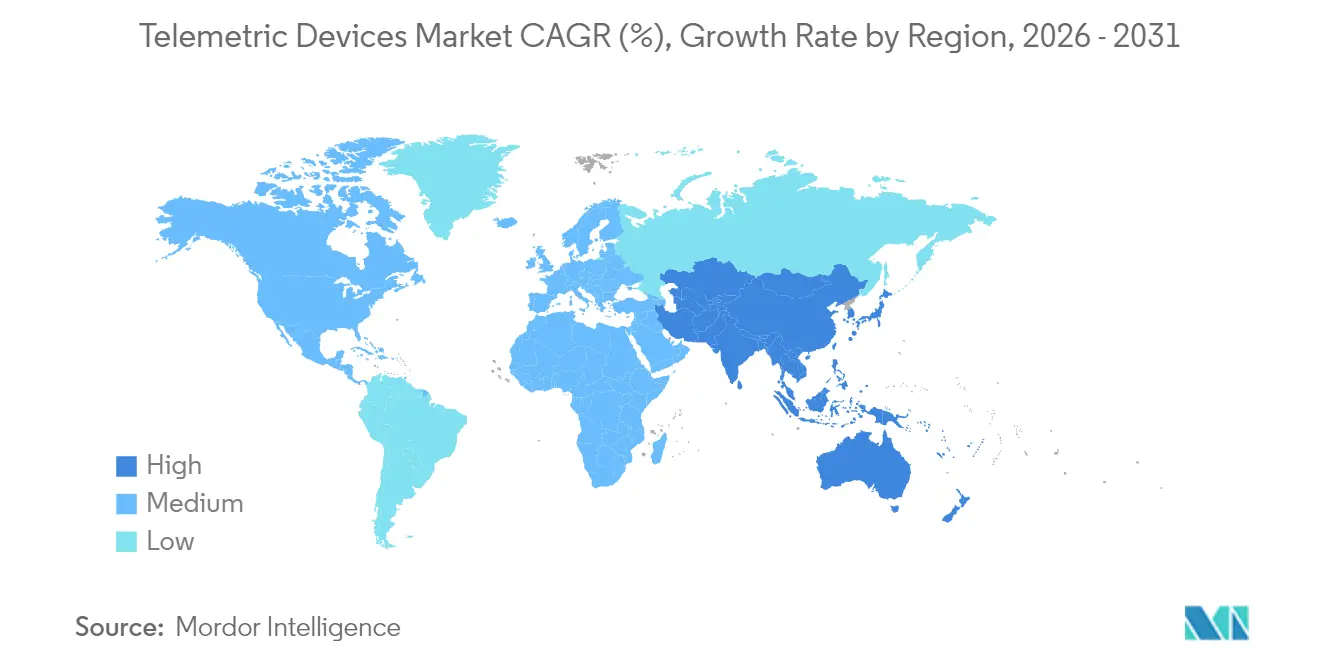

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

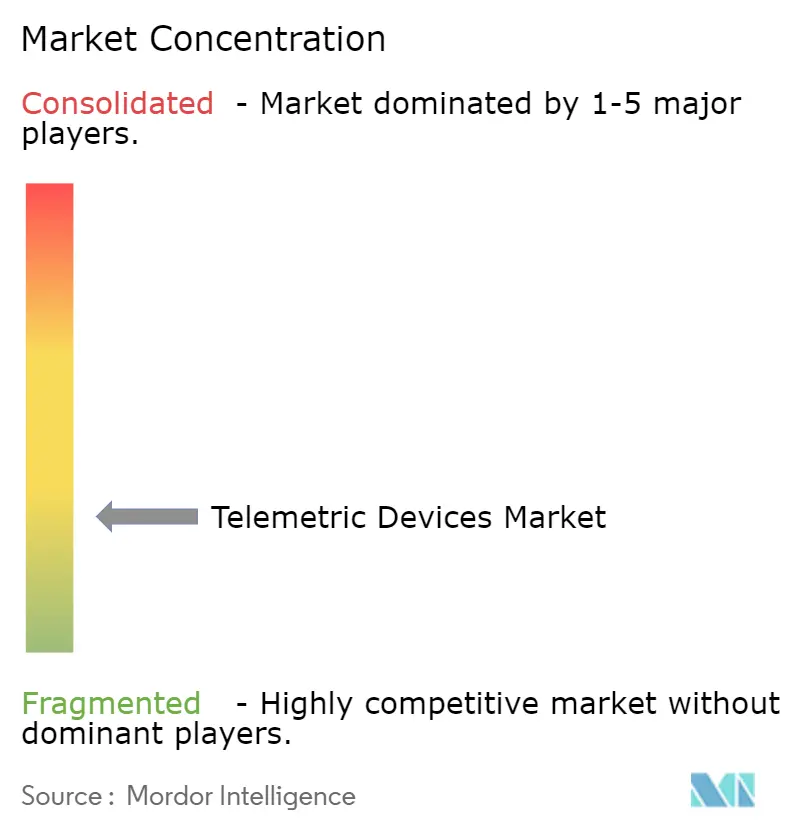

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos telemétricos por Mordor Intelligence

El tamaño del mercado de dispositivos telemétricos en 2026 se estima en USD 252,73 mil millones, creciendo desde el valor de 2025 de USD 218 mil millones, con proyecciones para 2031 que muestran USD 529,18 mil millones, creciendo a una CAGR del 15,92% entre 2026 y 2031.

La demanda está evolucionando desde la monitorización reactiva hacia la inteligencia predictiva en los ámbitos de la atención médica, la industria, la energía y la defensa. El crecimiento surge de los biosensores miniaturizados que ingresan a ensayos clínicos, las constelaciones de satélites IoT que amplían la cobertura a zonas remotas y los módulos de área amplia de bajo consumo (LPWA) que reducen los costos de conectividad para las pequeñas y medianas empresas. La atención médica sigue siendo la aplicación más importante, los programas de mantenimiento predictivo industrial continúan escalando y los mandatos regulatorios para el seguimiento de activos en tiempo real sostienen las sólidas perspectivas del sector.

Conclusiones clave del informe

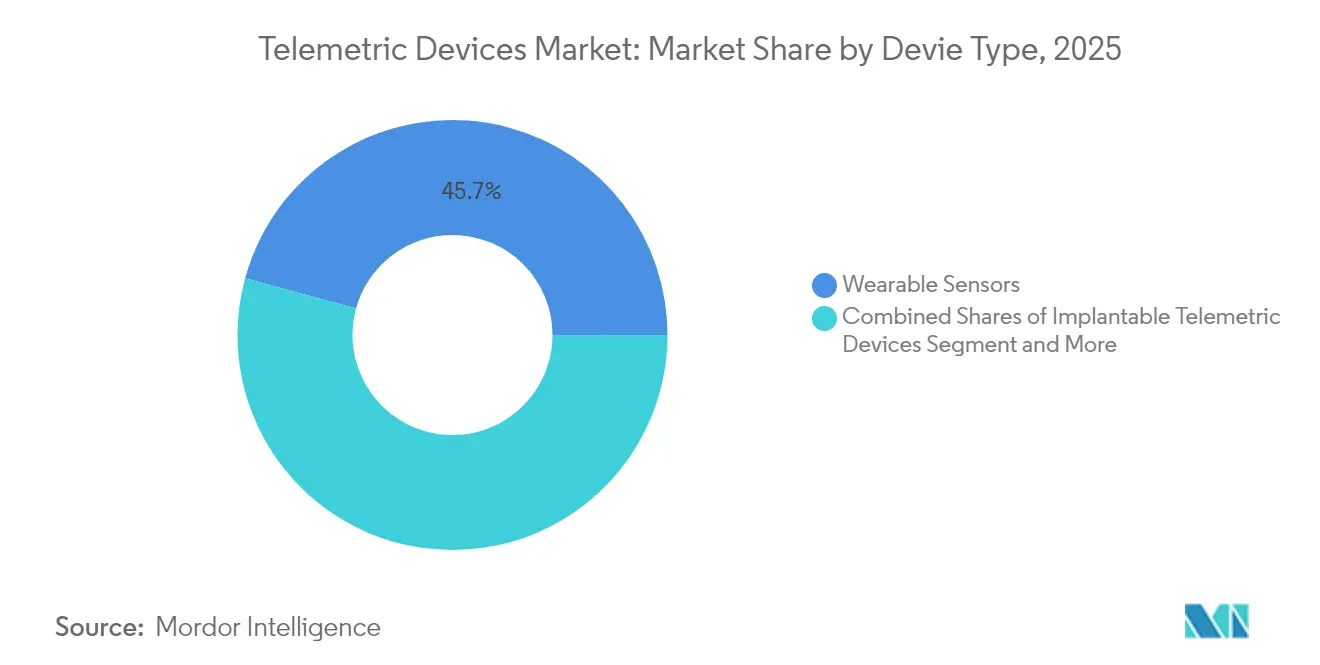

- Por tipo de dispositivo, los sensores portátiles lideraron con el 45,74% de la participación del mercado de dispositivos telemétricos en 2025, mientras que se proyecta que las cápsulas ingeribles crecerán a una CAGR del 18,41% hasta 2031.

- Por componente, el hardware retuvo el 51,35% del tamaño del mercado de dispositivos telemétricos en 2025; el análisis de software está preparado para una CAGR del 16,02% hasta 2031.

- Por tecnología de comunicación, las soluciones celulares mantuvieron una participación del 47,88% del mercado de dispositivos telemétricos en 2025, mientras que los protocolos LPWAN muestran el crecimiento más rápido con una CAGR del 18,86%.

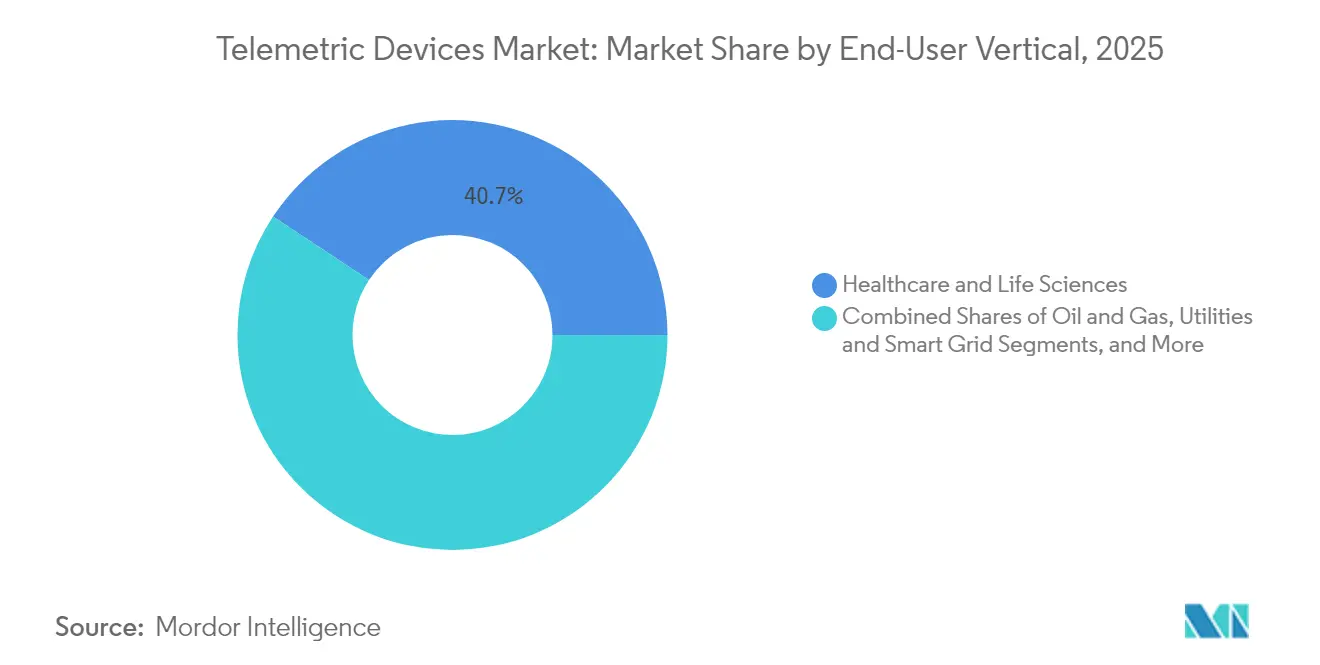

- Por vertical de usuario final, la atención médica acaparó el 40,72% de la participación en ingresos en 2025 en el mercado de dispositivos telemétricos, y se prevé que el transporte y la logística se expandan a una CAGR del 16,74% hasta 2031.

- Por región, América del Norte capturó el 37,46% de la participación del mercado de dispositivos telemétricos en 2025; Asia Pacífico avanza a una CAGR del 17,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de dispositivos telemétricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de la monitorización sanitaria y portátil habilitada por IoT | +4.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio industrial hacia el mantenimiento predictivo | +3.8% | Centros de fabricación de APAC | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para el seguimiento de activos en tiempo real | +2.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Reducción del costo de los módulos LPWA | +2.9% | Mercados emergentes en todo el mundo | Mediano plazo (2-4 años) |

| Constelaciones de satélites IoT para telemetría remota | +1.8% | Regiones remotas de APAC y África | Largo plazo (≥ 4 años) |

| Biosensores implantables miniaturizados en ensayos clínicos | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la monitorización sanitaria y portátil habilitada por IoT

La telemetría sanitaria está evolucionando más allá de los monitores junto a la cama hacia soluciones de bienestar preventivo. La plataforma de transistores electroquímicos orgánicos de la Universidad de Hong Kong procesa los datos de los pacientes localmente, reduciendo los costos de transmisión y la latencia. La nanotecnología ahora reduce los sensores continuos de glucosa en un 95% sin pérdida de rendimiento.[1]T. Liu, "Avances de la nanotecnología en la monitorización de glucosa," mdpi.com Los algoritmos mejorados por IA integran análisis predictivos en los dispositivos portátiles para pronosticar eventos agudos. Los ensayos clínicos de microchips de administración de medicamentos controlados de forma inalámbrica muestran mejoras en la adherencia que rivalizan con las inyecciones tradicionales. Estos avances transforman los dispositivos conectados de registradores pasivos en herramientas terapéuticas activas.

Cambio industrial hacia el mantenimiento predictivo

Los pozos de petróleo y gas pueden generar más de 10 TB de datos de sensores cada día; las plataformas de análisis ahora identifican ventanas de mantenimiento que evitan costosas interrupciones.[2]BDO Insights, "Transformación digital del petróleo y gas," bdo.com Los dispositivos de borde instalados en plataformas offshore procesan la información localmente, previniendo riesgos de seguridad relacionados con la latencia de red. Las empresas de servicios públicos que adoptan prácticas de Industria 4.0 reportan reducciones considerables en el tiempo de inactividad no planificado. Las plantas japonesas despliegan sistemas de monitorización en las instalaciones para compensar la escasez de mano de obra, reforzando el atractivo global del cuidado autónomo de activos. Los incentivos de evitación de costos mantienen el crecimiento de la telemetría industrial hasta 2030.

Mandatos regulatorios para el seguimiento de activos en tiempo real (petróleo y gas, aviación)

Los reguladores ahora tratan la telemetría continua como un requisito previo para operar infraestructuras críticas. La Oficina de Seguridad y Aplicación Ambiental de los EE. UU. hace hincapié en la monitorización offshore en tiempo real para prevenir derrames. Las autoridades de aviación amplían las normas de seguimiento desde las grabadoras de datos de vuelo hasta todos los sistemas de mantenimiento, aumentando la adopción en aerolíneas y proveedores de MRO. Las normas de red inteligente emitidas por el Instituto Nacional de Estándares y Tecnología impulsan a las empresas de servicios públicos a combinar dispositivos telemétricos con inteligencia en el borde de la red. Las asignaciones de la FCC para aeronaves no tripuladas desbloquean frecuencias dedicadas para aplicaciones de telemetría, subrayando el compromiso federal con la monitorización permanente.

Reducción del costo de los módulos LPWA

Los precios de mercado del hardware LPWA ahora ponen la telemetría a gran escala al alcance de las pequeñas empresas. Los módulos LoRaWAN ofrecen una vida útil de la batería de varios años para despliegues dispersos, mientras que NB-IoT se adapta a casos de uso urbano de alta densidad. Con el suministro de chips estabilizándose en 2025, los proveedores de módulos escalan la producción a menor costo. Las empresas prefieren las redes privadas LoRaWAN para la soberanía de datos y la gestión de claves. A medida que los costos siguen bajando, el mercado de dispositivos telemétricos encuentra nueva demanda en agricultura, servicios públicos e iluminación de ciudades inteligentes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de hardware e integración | -2.8% | Mercados emergentes en todo el mundo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -2.1% | UE y América del Norte | Mediano plazo (2-4 años) |

| Congestión del espectro en bandas sub-GHz | -1.4% | Zonas urbanas densas | Mediano plazo (2-4 años) |

| Fragmentación de protocolos propietarios | -1.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de hardware e integración

Los gastos de capital siguen siendo un obstáculo, especialmente para las pequeñas empresas. La volatilidad del suministro de chips, evidenciada por la escasez de materias primas en 2024, elevó los precios de los componentes y retrasó nuevos proyectos. La integración con maquinaria de varias décadas de antigüedad requiere middleware personalizado, lo que incrementa los presupuestos. Fabricantes de automóviles como Ford han ajustado sus líneas de producción en respuesta a la escasez de componentes electrónicos, lo que ilustra los efectos en cadena sobre los proveedores de telemetría. Los proveedores responden con arquitecturas modulares tipo plug-and-play, pero los entornos industriales complejos aún dependen de ingeniería a medida, lo que prolonga los plazos de retorno de la inversión.

Preocupaciones sobre privacidad de datos y ciberseguridad

Los dispositivos conectados crean superficies de ataque extensas. La nueva norma final del Reglamento del Sistema de Calidad de la FDA, vigente desde febrero de 2026, impone controles de seguridad más estrictos sobre la telemetría médica. Los sistemas de control industrial ahora conectan las redes operativas y de TI, invitando a ciberamenazas que podrían interrumpir infraestructuras nacionales. Las leyes de localización de datos de la UE añaden costos de cifrado y auditoría. Los marcos de seguridad por diseño ayudan, pero las nuevas capas de cumplimiento ralentizan la toma de decisiones en sectores aversos al riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: las cápsulas ingeribles aceleran la monitorización interna

Los sensores portátiles mantuvieron el 45,74% de la participación del mercado de dispositivos telemétricos en 2025, lo que subraya la familiaridad del consumidor con pulseras y parches. Las cápsulas ingeribles representan ahora la categoría más dinámica, avanzando a una CAGR del 18,41% hasta 2031, ya que los médicos adoptan el diagnóstico interno no invasivo. Los robots de cápsulas tragables que se anclan al tejido intestinal permiten una monitorización de varios días sin intervención externa. Los sensores de temperatura de sub-0,1 mm³ añaden nuevas opciones de diagnóstico sin dejar huella quirúrgica. Los módulos fijos remotos siguen siendo esenciales para entornos industriales severos, como los oleoductos upstream. Los formatos portátiles avanzan hacia la IA integrada en el dispositivo, transformando lecturas básicas en sistemas de alerta temprana personalizados. Los materiales biodegradables en estudio podrían eliminar las cirugías de extracción, mejorando la aceptación por parte de los pacientes y ampliando los casos de uso del mercado de dispositivos telemétricos.

Los innovadores en atención médica priorizan la telemetría ingestible porque los datos internos ofrecen una visión clínica más rica que los sensores de superficie. La endoscopia por cápsula evolucionó de la captura de imágenes estáticas a la transmisión de datos en directo, respaldada por una red de retorno LPWA que extiende la vida útil de la batería. Los atletas y los soldados prueban termómetros ingeribles para la vigilancia de la temperatura corporal central en climas extremos. Estos desarrollos apuntan a un futuro en el que los sensores internos complementen a los dispositivos portátiles externos, ofreciendo juntos perfiles holísticos de los pacientes.

Por componente: el análisis de software lidera la creación de valor

En 2025, el hardware capturó el 51,35% del tamaño del mercado de dispositivos telemétricos, reflejando el costo de los sensores, los microcontroladores y las antenas. Sin embargo, el análisis de software registra una CAGR del 16,02% hasta 2031, lo que enfatiza el cambio de los datos brutos a la información procesable. Las bibliotecas de procesamiento en el borde comprimen la información de series temporales localmente antes de la carga en la nube, reduciendo el ancho de banda hasta en un 90%. Los chips de gestión de energía con entradas de recolección de energía ahora duplican la vida útil en medidores remotos. A medida que crece el número de dispositivos, las plataformas de orquestación que gestionan las actualizaciones de firmware y seguridad a escala distinguen a los proveedores líderes.

Los conjuntos de mantenimiento predictivo integran modelos basados en física con clasificadores de aprendizaje automático, lo que permite a los operadores programar el servicio solo cuando aumenta la probabilidad de fallo. Los motores de análisis de atención médica combinan flujos de múltiples sensores para generar señales de diagnóstico tempranas, impulsando los modelos de reembolso hacia la atención basada en resultados. Con la interoperabilidad ganando importancia, las plataformas de API abiertas se posicionan como el elemento aglutinador que conecta el hardware diverso en el mercado de dispositivos telemétricos.

Por vertical de usuario final: el transporte y la logística ganan impulso

La atención médica retuvo el 40,72% de los ingresos de 2025 gracias a la gestión de enfermedades crónicas y las iniciativas de hospitalización en el hogar. Sin embargo, el transporte y la logística están listos para expandirse a una CAGR del 16,74%, impulsados por la telemática de flotas, la monitorización de cadena de frío y el desarrollo de vehículos autónomos. Los rastreadores habilitados por GPS combinados con algoritmos predictivos impulsan la productividad de las flotas y reducen el consumo de combustible, con el 75% de los gerentes confirmando mejoras en la eficiencia. Los operadores de oleoductos emplean telemetría de fibra óptica para detectar fugas en tiempo real, cumpliendo con regulaciones ambientales cada vez más estrictas. Los programas aeroespaciales integran enlaces satelitales seguros para la telemetría de defensa antimisiles, atrayendo presupuestos de defensa considerables.

Más allá de los sectores convencionales, la agricultura adopta sensores de humedad del suelo para optimizar el riego y reducir el uso del agua. Las empresas de servicios públicos despliegan contadores inteligentes que transmiten voltaje y consumo cada pocos minutos, mejorando la estabilidad de la red. La amplitud de la adopción industrial refuerza la trayectoria de crecimiento diversificado del mercado de dispositivos telemétricos.

Por tecnología de comunicación: LPWAN desafía la supremacía celular

Las redes celulares poseían el 47,88% de la participación de mercado en 2025, aprovechando la infraestructura 4G/5G para aplicaciones de alto ancho de banda, como la telemática de vídeo. Las soluciones LPWAN, incluidas LoRaWAN y NB-IoT, registran el ascenso más pronunciado con una CAGR del 18,86%, valoradas por su consumo ultrabajo de energía y su alcance en interiores profundos. Los analistas esperan que LoRaWAN y NB-IoT representen 3.500 millones de conexiones para 2030. Las Redes No Terrestres (NTN) satelitales extienden la cobertura a desiertos y océanos, con Myriota HyperPulse habilitando la red de retorno de sensores desde cualquier latitud. Bluetooth LE y Wi-Fi conservan su papel en los dispositivos portátiles y los concentradores de automatización del hogar.

Los módems híbridos que combinan celular y LoRaWAN garantizan la redundancia para sitios de misión crítica. Los despliegues LPWAN privados otorgan a las empresas autonomía sobre los flujos de datos y las claves de cifrado, abordando las preocupaciones de soberanía. A medida que las tarifas de itinerancia disminuyen y los acuerdos de itinerancia se amplían, el seguimiento de activos transfronterizo se vuelve más factible, ampliando aún más el mercado de dispositivos telemétricos.

Análisis geográfico

América del Norte capturó el 37,46% de la participación del mercado de dispositivos telemétricos en 2025, impulsada por el seguimiento en tiempo real obligatorio en aviación y energía. La asignación de USD 4.300 millones de la Agencia de Desarrollo Espacial a satélites de próxima generación sustenta la demanda interna de telemetría segura. La iniciativa conjunta de Honeywell con Verizon integra enlaces 5G en contadores inteligentes, ilustrando la modernización de los servicios públicos. Las nuevas reglas VLP de 6 GHz de la FCC acomodan clases adicionales de dispositivos, estimulando la innovación. La sólida infraestructura de atención médica fomenta la rápida adopción de monitores cardíacos implantables, fortaleciendo el liderazgo de la región.

Se prevé que Asia Pacífico crezca a una CAGR del 17,18% hasta 2031. Solo la base NB-IoT de China se espera que alcance 1.900 millones de conexiones, impulsada por subsidios estatales y escala de fabricación. Sinto Corporation de Japón despliega sistemas de monitorización en las instalaciones para contrarrestar la escasez de mano de obra en las fábricas. Los programas de ciudades inteligentes de India exigen despliegues de sensores para la gestión del tráfico, el agua y la calidad del aire. La fabricación local de chips junto con políticas de telecomunicaciones favorables permiten a las empresas regionales fijar precios del hardware de manera agresiva, ampliando la adopción doméstica y posicionando el área como un centro de cadena de suministro para el mercado de dispositivos telemétricos.

Europa mantiene una expansión constante respaldada por el despliegue de redes inteligentes y las regulaciones de acción climática. La penetración de contadores inteligentes alcanzó el 60% para electricidad y el 45% para gas en 2023, proporcionando una plataforma para la telemetría en el borde de la red. Siemens generó EUR 75.900 millones en ingresos en 2024, citando la digitalización como motor de crecimiento. Las estrictas normas de cumplimiento del RGPD configuran las decisiones de diseño, impulsando a los proveedores hacia un cifrado más sólido y centros de datos regionales. Las redes de monitorización ambiental miden el CO₂ y el metano en sitios industriales, apoyando los objetivos del Pacto Verde Europeo y creando nueva demanda en el mercado de dispositivos telemétricos.

Panorama regulatorio

En los principales mercados, los dispositivos telemétricos enfrentan requisitos cada vez más estrictos que vinculan la gestión de calidad con la ciberseguridad y la trazabilidad, especialmente para sistemas médicos y de monitoreo conectado. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor en febrero de 2026, alineando las expectativas de calidad de dispositivos médicos con la norma ISO 13485:2016 y reforzando los controles de software y ciberseguridad para dispositivos conectados durante las inspecciones. Para la telemetría ingerible utilizada en imágenes por cápsula gastrointestinal, la clasificación de la FDA sigue siendo Clase II con controles especiales (21 CFR 876.1300), manteniendo la evidencia clínica, las pruebas de rendimiento y las obligaciones de etiquetado como aspectos centrales para la comercialización.

En Europa, el Reglamento de Dispositivos Médicos (MDR, Reglamento (UE) 2017/745) continúa configurando la documentación del ciclo de vida, la vigilancia posterior a la comercialización y la disciplina de UDI para los dispositivos médicos telemétricos, mientras que el registro en EUDAMED se volvió obligatorio en mayo de 2026, elevando el nivel de exigencia en la integridad de los datos y la transparencia de la cadena de suministro para los fabricantes que colocan productos en el mercado de la UE. La política comercial también forma parte del marco de cumplimiento para los OEM globales: organismos del sector como MedTech Europe destacaron las posibles implicaciones de las medidas arancelarias propuestas por Estados Unidos bajo la Sección 301 a mediados de 2026, que pueden alterar las estructuras de costos de desembarque de componentes importados y dispositivos terminados utilizados en programas de monitoreo remoto.

Análisis de la cadena de valor

La cadena de valor de los dispositivos telemétricos comienza en el segmento upstream con semiconductores y materiales especializados (elementos sensores, circuitos integrados de gestión de energía, front-ends de RF, MCU/FPGA/ADC, antenas, conectores, baterías y carcasas reforzadas), luego pasa por el diseño midstream y la fabricación a nivel de placa, la calibración, las pruebas ambientales y regulatorias (EMC, inalámbricas, de seguridad), y la integración de sistemas con software de análisis, servicios en la nube y sistemas empresariales como plataformas EMR/EHR y OT. Los canales downstream incluyen equipos de ventas de OEM médicos e industriales, distribuidores e integradores de sistemas, socios de conectividad (telecomunicaciones y satélite), y servicios de ciclo de vida como actualizaciones de firmware, parches de ciberseguridad y gestión de flotas.

El riesgo de suministro y el tiempo de calificación son puntos de friccción recurrentes en segmentos críticos para la seguridad. Los módulos de telemetría aeroespacial y de defensa pueden enfrentar ciclos de certificación largos, mientras que los conectores de grado industrial y los componentes discretos/de potencia introducen plazos de entrega extendidos, lo que impulsa a proveedores y OEM hacia estrategias de doble abastecimiento y recalificación. La presión de costos también se manifiesta en los insumos upstream: TE Connectivity implementó un aumento de precios de lista global vigente a partir de enero de 2026, y PPSI informó aumentos de precios de Analog Devices en líneas analógicas y de gestión de energía vigentes a partir del 1 de junio de 2026, lo que puede repercutir en los costos de la lista de materiales (BOM) para módulos LPWAN, celulares y con capacidad satelital, y afectar las decisiones de cotización y diseño según costo.

Panorama competitivo

La competencia está moderadamente fragmentada. Los fabricantes tradicionales de dispositivos médicos se extienden hacia la telemetría industrial, mientras que las empresas de software añaden hardware para gestionar toda la pila. Siemens invirtió EUR 6.300 millones en I+D durante 2024, subrayando el capital requerido para mantenerse a la vanguardia.[4]Informe Anual de Siemens AG 2024, siemens.com La adquisición por parte de Platform Science de las unidades de telemática de transporte de Trimble, con un valor de USD 300 millones en ingresos anuales, muestra la consolidación en curso. L3Harris ganó un contrato de carga útil satelital por USD 919 millones, ilustrando la influencia de la defensa en las características avanzadas de telemetría.

Abundan las oportunidades de espacio en blanco en segmentos de consumo ultrabajo de energía, como el seguimiento de fauna silvestre y la monitorización de la salud estructural. Los proveedores se diferencian mediante la sofisticación del análisis y la interoperabilidad multiplataforma, más que solo por el hardware. Los ecosistemas propietarios aún retienen a algunos clientes, pero las API RESTful y los marcos compatibles con Matter continúan erosionando las barreras. El equilibrio de poder se inclina hacia las empresas que fusionan IA, computación en el borde y conectividad multitransportador en servicios integrados para el mercado de dispositivos telemétricos.

Líderes del sector de dispositivos telemétricos

Siemens AG

GE Healthcare

Philips Healthcare

Schlumberger Limited.

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las brechas de cobertura y las amenazas a la seguridad están creando espacio para diseños de telemetría multiportador y de ubicación resiliente orientados a casos de uso industriales, de servicios públicos, de transporte y de atención médica remota. Varios movimientos de productos en 2026 reflejan esta dirección: Iridium comenzó la disponibilidad comercial del módulo IoT 9604 que integra satélite, celular LTE-M y GNSS, y posteriormente anunció la disponibilidad comercial de un ASIC Iridium PNT destinado a proteger a los dispositivos dependientes de GNSS contra interferencias y suplantación de señal (jamming y spoofing). Myriota también lanzó una red IoT híbrida y un dispositivo de rastreo de activos que combina conectividad celular con conectividad satelital HyperPulse, respaldando la telemetría siempre activa para activos dispersos como tanques, bombas, contenedores y equipos de campo.

En la telemetría sanitaria, la claridad en materia de reembolso y regulación continúa configurando las vías de adopción y el posicionamiento de los productos, creando espacio para fabricantes de dispositivos y plataformas de software que puedan documentar la seguridad por diseño e integrarse en los flujos de trabajo clínicos. En enero de 2026, la FDA emitió una guía final actualizada para dispositivos de bienestar general (General Wellness), ayudando a delinear las declaraciones y los límites de producto para la detección no invasiva y el monitoreo conectado, mientras que CMS introdujo nuevos códigos de facturación de RPM en enero de 2026 y estableció el modelo ACCESS como una vía designada que traslada el reembolso de RPM hacia la atención basada en valor. En conjunto, estos pasos respaldan las oportunidades para proveedores que combinan sensores validados con análisis, ofrecen un manejo de datos listo para auditoría y proporcionan capacidades de servicio a nivel de flota para programas de monitoreo de atención crónica que necesitan una gestión escalable de dispositivos e interoperabilidad segura.

Desarrollos recientes del sector

- Febrero de 2026: GE HealthCare lanzó ReadyFix, un sistema de gestión remota de flotas para las estaciones de trabajo de ECG en reposo MAC VU360, que permite el diagnóstico remoto y las acciones de servicio para mejorar el tiempo de actividad de los dispositivos. El lanzamiento refuerza el cambio hacia ecosistemas de telemetría orientados al servicio, donde la conectividad de la base instalada y el análisis de mantenimiento se convierten en parte de la propuesta de valor del producto.

- Octubre de 2025: GE HealthCare recibió la marca CE para el monitor de pacientes Carevance con Cardiac Output Insights para el monitoreo hemodinámico. La aprobación respalda una comercialización más amplia en la UE de configuraciones de monitoreo conectado en cama y de cuidados intermedios, ampliando los despliegues abordables para el monitoreo de pacientes habilitado por telemetría.

- Mayo de 2024: Philips implementó su monitor cardíaco portátil ePatch con la plataforma de análisis de IA Cardiologs en 14 hospitales de España para el monitoreo de pacientes cardíacos. Este despliegue destaca la ampliación operativa de la telemetría basada en parches y el análisis de ECG asistido por IA en entornos de atención habitual, acelerando la sustitución de los enfoques tradicionales de monitoreo episódico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de dispositivos telemétricos abarca dispositivos físicos y módulos integrados que miden datos y los transmiten a un receptor remoto para su monitoreo, control o análisis. La medición se basa en el valor y se captura en USD en los principales entornos de uso final a nivel mundial.

Exclusiones de alcance: excluimos las plataformas y servicios exclusivamente de software que no incluyan un envío de dispositivo telemétrico en el valor de la transacción.

Descripción general de la segmentación

- Por tipo de dispositivo

- Sensores telemétricos portátiles

- Dispositivos telemétricos implantables

- Cápsulas de telemetría ingeribles

- Módulos fijos remotos

- Por componente

- Sensores y transductores

- Módulo de comunicación de telemetría

- Antenas y gestión de energía

- Plataforma de software / análisis

- Por vertical de usuario final

- Atención médica y ciencias de la vida

- Industrial y manufactura

- Petróleo y gas (upstream y midstream)

- Aeroespacial y defensa

- Transporte y logística

- Servicios públicos y red inteligente

- Por tecnología de comunicación

- Celular (3G/4G/5G)

- Satélite

- LPWAN (NB-IoT, LoRa, Sigfox)

- Bluetooth / Wi-Fi

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos sobre dónde se utiliza la telemetría y cómo se manifiesta la demanda en los datos públicos. Nos basamos en fuentes abiertas como la Unión Internacional de Telecomunicaciones (UIT) para indicadores de conectividad, la OCDE y el Banco Mundial para series macroeconómicas y de producción industrial, y las bases de datos de la FDA de EE. UU. para señales sobre aprobaciones de dispositivos de telemetría médica regulados.

Para hacer el modelo práctico, también revisamos presentaciones de empresas, presentaciones a inversores y cobertura de prensa confiable para conocer la dirección de precios, los cambios en la combinación de productos y los comentarios de crecimiento regional. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación o exportación a nivel de envío para verificar la coherencia de los volúmenes y las rutas de suministro. La lista de fuentes documentales es solo ilustrativa, y también utilizamos otras referencias públicas para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar el ritmo de adopción, las participaciones típicas de la lista de materiales y los movimientos de precios por clase de dispositivo y tecnología de comunicación (celular, satelital y de corto alcance). Hablamos con un conjunto equilibrado de encuestados en APAC, EMEA y las Américas, que abarcó fabricantes de dispositivos, proveedores de módulos y compradores en atención médica, monitoreo industrial y rastreo de activos. Este aporte ayudó a cerrar brechas que los informes públicos por sí solos no cubrían completamente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 43% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 44% | Américas: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), en el que la expansión de la conectividad y la penetración de dispositivos por uso final se utilizaron para reconstruir el conjunto de demanda, que luego se tradujo en valor a través de precios típicos de dispositivos. Los totales finales se corroboraron posteriormente con aproximaciones ascendentes (bottom-up) selectivas, como el precio de venta promedio (ASP) muestreado multiplicado por los volúmenes de unidades estimados y las verificaciones de canal, lo que ayudó a ajustar el sobrecálculo y el doble conteo.

Los principales insumos del modelo incluyeron la tendencia de la base instalada de puntos finales conectados, la adopción de enlaces 3G/4G/5G y satelitales para telemetría, los ciclos de reemplazo de dispositivos, la actividad regulatoria para telemetría médica y los cambios en los costos de componentes que influyen en la evolución del ASP. Cuando la visibilidad ascendente era débil para países más pequeños o usos de nicho, aplicamos ratios sustitutos basados en mercados comparables y luego los volvimos a probar con la retroalimentación de las entrevistas antes de fijar los supuestos.

Para el pronóstico, se utilizó un análisis de escenarios para mantener las proyecciones realistas bajo diferentes trayectorias de adopción y precios, incluidos los casos en que despliegues de conectividad más rápidos elevan los volúmenes incluso si los ASP se suavizan. Los supuestos de crecimiento no se trasladaron de manera mecánica, sino que se actualizaron mediante verificaciones de consenso de expertos sobre los envíos a corto plazo y los límites de penetración a mediano plazo.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron con señales independientes, incluidos indicadores de conectividad regional, flujos comerciales de categorías de dispositivos relevantes y comentarios públicos sobre las condiciones de demanda en las principales industrias de usuarios finales. Las variaciones se revisaron en múltiples pasadas de análisis, y las desviaciones grandes desencadenaron nuevas verificaciones de las tasas de penetración, los pasos del ASP y las conversiones de divisas.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian los supuestos de demanda, suministro o precios. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada basada en los últimos insumos públicos y primarios disponibles.

Tamaño del mercado global de dispositivos telemétricos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos telemétricos rara vez coinciden porque los investigadores no cuentan las mismas cosas, y tampoco utilizan la misma temporalidad para los precios y las conversiones de divisas. Las diferencias en cómo se trata el valor del dispositivo frente al del servicio, además de cómo se agrupan la telemetría sanitaria e industrial, suelen explicar la mayor parte de la dispersión.

Algunas estimaciones se inclinan fuertemente hacia un conjunto más reducido de tipos de hardware o un enfoque de aplicación específico, lo que reduce el total incluso cuando la tasa de crecimiento parece saludable. Otras amplían el alcance incorporando categorías de dispositivos conectados adyacentes y sistemas de monitoreo más amplios. En Mordor Intelligence, el valor contabilizado se limita a los dispositivos telemétricos y los módulos de telemetría integrados, y los ingresos exclusivamente de software y exclusivamente de servicios se excluyen a menos que estén empaquetados con la transacción del dispositivo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 252,73 mil millones de USD (2026) | |

| Editor de Investigación Sectorial A | 218,50 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar una taxonomía de tipos más amplia que combina categorías cableadas y analógicas con configuraciones de monitoreo adyacentes, lo que puede alterar lo que se cuenta como venta de dispositivo frente a valor de sistema. |

| Editor de Investigación Sectorial B | 24,46 mil millones de USD (2024) | Parece dimensionar un conjunto de demanda más reducido centrado en aplicaciones seleccionadas como el rastreo de flotas y activos, lo que puede excluir grandes volúmenes de dispositivos de telemetría sanitaria e industrial que sí se incluyen en una cobertura de dispositivos más amplia. |

En conjunto, la tabla muestra que la selección del año y las decisiones de alcance son los principales impulsores de la brecha. Al vincular la construcción del valor con indicadores claros de demanda a nivel de dispositivo, y luego verificarla con la retroalimentación de precios y adopción de los profesionales del sector, la estimación final se mantiene trazable y repetible para la planificación y la evaluación comparativa.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de dispositivos telemétricos?

El mercado está valorado en USD 252,73 mil millones en 2026 y se proyecta que alcance USD 529,18 mil millones en 2031 a una CAGR del 15,92%.

¿Qué tipo de dispositivo crece más rápido?

Las cápsulas ingeribles lideran el crecimiento con una CAGR del 18,41% hasta 2031, reflejando la creciente demanda de soluciones de monitorización interna.

¿Por qué los protocolos LPWAN están ganando terreno frente al celular?

LPWAN ofrece una vida útil de la batería de varios años y menores costos de conectividad, impulsando una CAGR del 18,86% aunque el celular aún mantiene el 47,88% de la participación de mercado.

¿Qué región se expandirá más para 2031?

Asia Pacífico muestra la CAGR regional más alta con el 17,18% debido a la adopción del IoT industrial y los proyectos de ciudades inteligentes a gran escala.

¿Cómo influyen los reguladores en la adopción de dispositivos telemétricos?

Los mandatos para el seguimiento de activos en tiempo real en sectores como la aviación, el petróleo y el gas, junto con las nuevas normas de ciberseguridad para dispositivos médicos, están acelerando el despliegue en múltiples industrias.

¿Qué factores frenan actualmente el crecimiento del mercado?

Los altos costos iniciales de integración, las preocupaciones sobre ciberseguridad y la congestión del espectro en bandas sub-GHz son los principales frenos a una adopción más amplia.

Última actualización de la página el: