Tamaño y Participación del Mercado de Dispositivos de Ultrasonido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

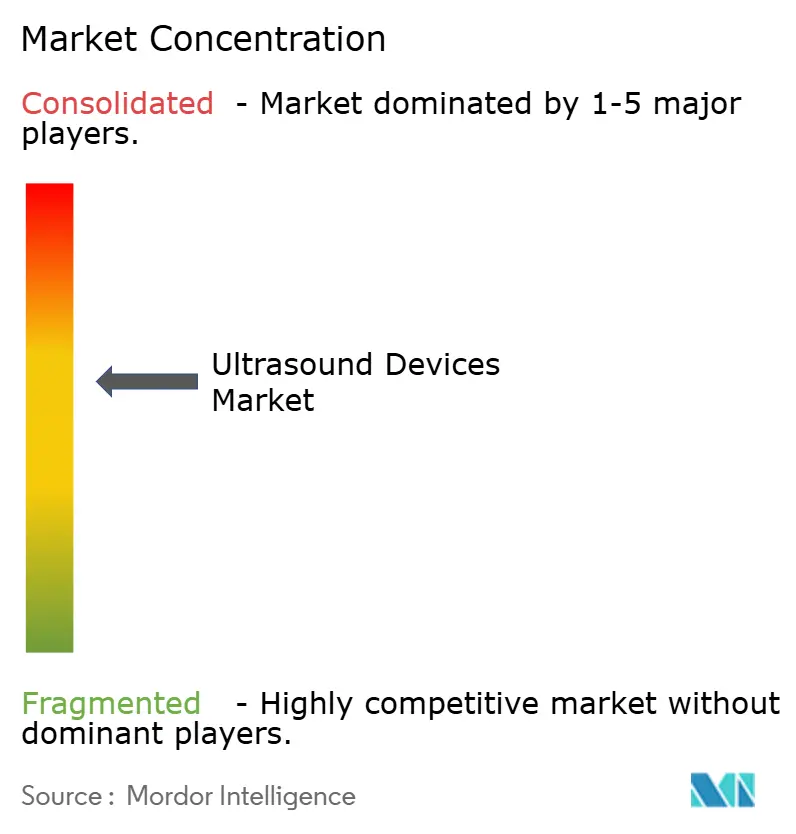

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido crezca de USD 9,12 mil millones en 2025 a USD 9,46 mil millones en 2026 y se prevé que alcance USD 11,35 mil millones en 2031 a una CAGR del 3,72% durante 2026-2031.

La demanda constante de imágenes en tiempo real sin radiación, la rápida adopción de la inteligencia artificial (IA) en la adquisición e interpretación de imágenes, y el uso cada vez mayor de sondas portátiles en atención primaria sustentan este crecimiento. La evidencia clínica muestra que la guía por IA puede elevar la calidad diagnóstica de los estudios realizados por no especialistas al 98,3%, igualando el rendimiento de los especialistas. Los mercados maduros siguen impulsando la demanda de reemplazo de sistemas premium 3D y 4D, mientras que las economías emergentes impulsan las primeras compras a través de programas de salud pública. Un giro hacia procedimientos mínimamente invasivos, combinado con plataformas de fusión multimodal que superponen ultrasonido en tiempo real sobre TC o RM, amplía el papel procedimental de la tecnología. Al mismo tiempo, las persistentes brechas de reembolso para dispositivos de punto de atención en los Estados Unidos y el endurecimiento de las regulaciones globales de sistemas de calidad moderan el impulso.

Conclusiones Clave del Informe

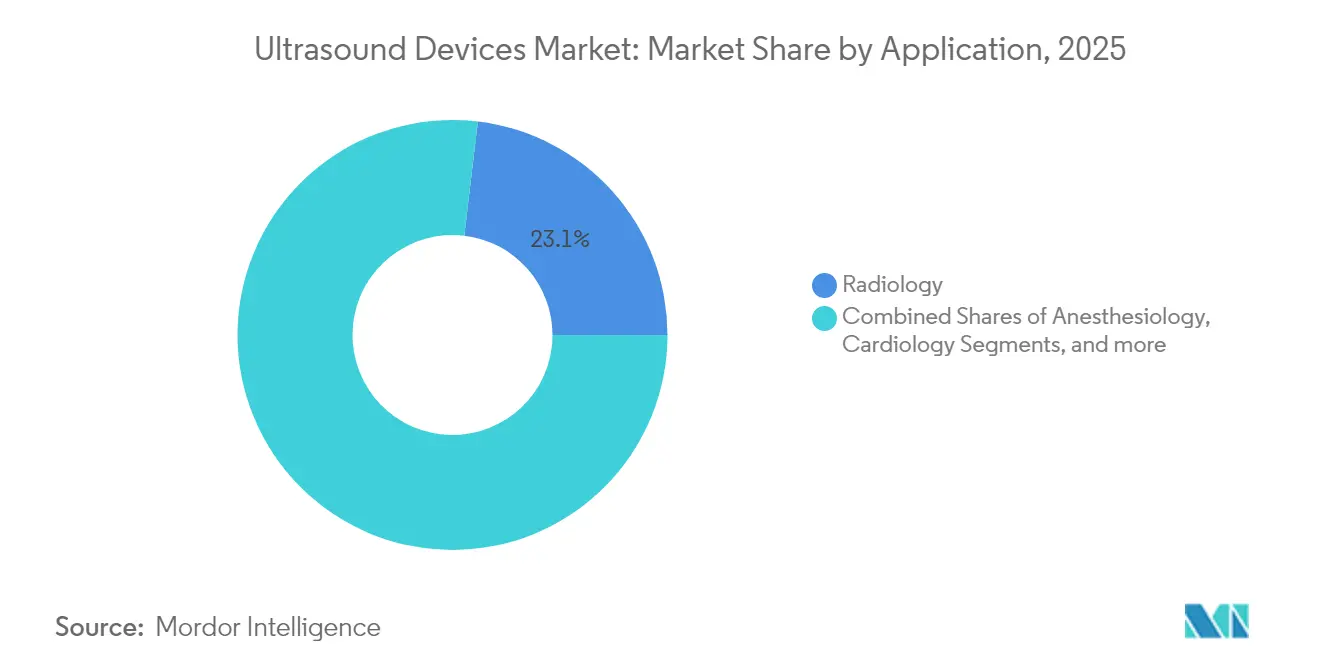

- Por aplicación, la radiología representó el 23,12% de la participación en el tamaño del mercado de dispositivos de ultrasonido en 2025, mientras que la anestesiología está preparada para acelerarse a una CAGR del 4,75% hasta 2031.

- Por tecnología, las imágenes 3D y 4D representaron el 45,05% de la participación del mercado de dispositivos de ultrasonido en 2025, mientras que el ultrasonido focalizado de alta intensidad (HIFU) tiene previsto registrar la CAGR más rápida del 4,98% hasta 2031.

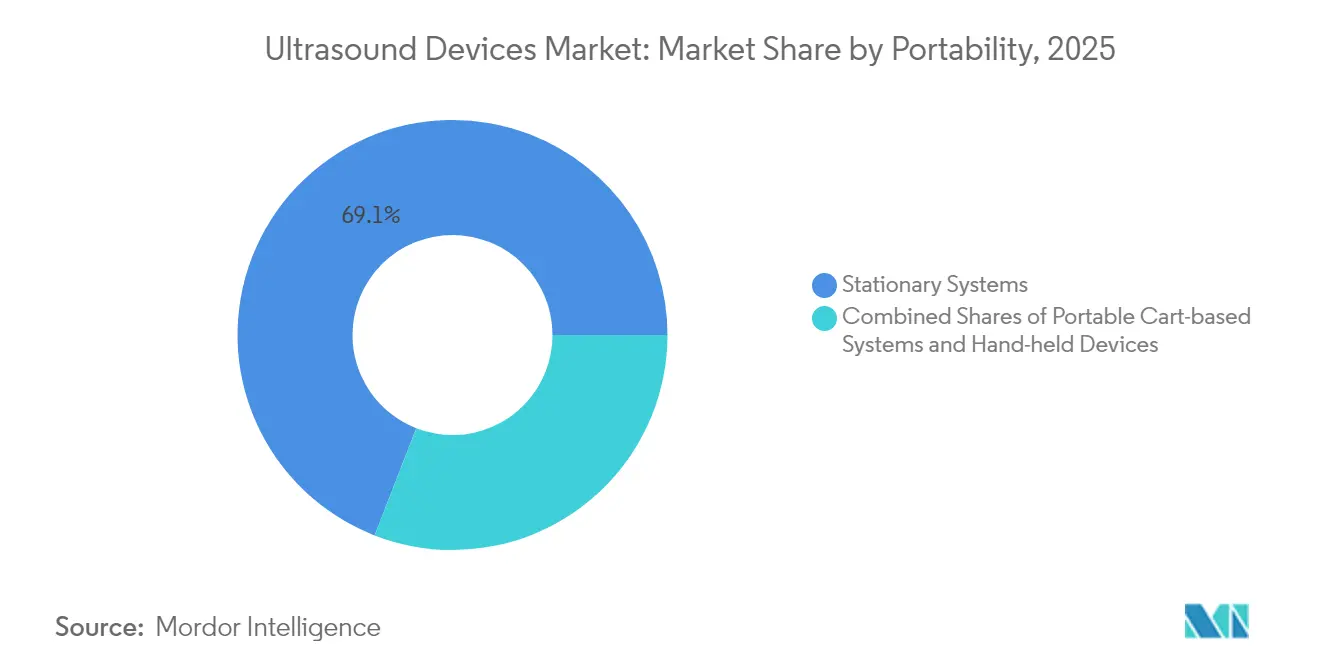

- Por portabilidad, las consolas estacionarias dominaron con una participación de ingresos del 69,10% en 2025; se prevé que las unidades portátiles de mano registren una CAGR del 7,88% hasta 2031.

- Por usuario final, los hospitales representaron el 54,62% del tamaño del mercado de dispositivos de ultrasonido en 2025; se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 10,02%.

- Por región, América del Norte lideró con el 37,85% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 4,66% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ultrasonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades crónicas | +1.3% | Global | Largo plazo (≥ 4 años) |

| Crecimiento de instalaciones de diagnóstico e imágenes mínimamente invasivas | +0.9% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adopción del monitoreo del embarazo en el hogar | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Expansión de redes de tele-ultrasonido | +0.5% | Mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción del ultrasonido en el punto de atención | +0.8% | Global | Corto plazo (≤ 2 años) |

| Demanda de reconstrucción de imágenes mejorada por IA | +0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas

Los trastornos cardiovasculares, oncológicos y respiratorios representan la mayoría de las derivaciones de ultrasonido, lo que convierte el manejo de enfermedades crónicas en un catalizador estructural de la demanda. Un modelo de IA para la detección de tumores ováricos alcanzó una puntuación F1 del 83,5%, superando a los radiólogos expertos. De manera similar, las herramientas de aprendizaje profundo identifican el nervio mediano en estudios de túnel carpiano con alta precisión. La Sociedad Americana del Cáncer proyecta 2,04 millones de nuevos casos de cáncer en los Estados Unidos en 2025, frente a los 2,00 millones en 2024, lo que refuerza la demanda de imágenes a largo plazo. A medida que la IA acelera el flujo de trabajo y eleva la precisión, compensa la escasez de sonógrafos capacitados, ampliando la base de usuarios y sosteniendo el mercado de dispositivos de ultrasonido.

Crecimiento de Instalaciones de Diagnóstico Mínimamente Invasivo e Imágenes

Un giro global hacia biopsias guiadas por aguja, anestesia regional e inyecciones musculoesqueléticas está profundizando la relevancia procedimental del ultrasonido. Las plataformas de fusión que combinan ultrasonido en vivo con TC, RM o PET mejoran la localización de lesiones en casos complejos. El crecimiento de las instalaciones refuerza la base instalada: India contaba con 5.200 laboratorios acreditados por la Junta Nacional de Acreditación para Laboratorios de Pruebas y Calibración (NABL) en febrero de 2024, de los cuales el 44% eran unidades de radiología.[1]Junta Nacional de Acreditación para Laboratorios de Pruebas y Calibración, "Lista de Laboratorios Acreditados," nabl-india.org Australia registró 4.462 prácticas de imágenes acreditadas en diciembre de 2023, con el 81% concentrado en tres estados densamente poblados.[2]Comisión Australiana de Seguridad y Calidad en la Atención Médica, "Prácticas de Imágenes Acreditadas 2024," safetyandquality.gov.au Nuevos centros como el sitio de ColumbiaDoctors/NY-Presbyterian en Manhattan abrieron en enero de 2025 para atender zonas urbanas de alta densidad. Esta expansión geográfica de las instalaciones alimenta una demanda constante tanto de consolas de ultrasonido premium como de gama media, impulsando el mercado de dispositivos de ultrasonido.

Adopción del Monitoreo del Embarazo en el Hogar

Las sondas portátiles de mano, como Vscan Air, trasladan la calidad de imagen premium a un factor de forma inalámbrico, lo que permite realizar ecografías prenatales fuera de los hospitales. Las plataformas obstétricas con IA integrada, ejemplificadas por la serie Voluson de GE HealthCare, miden automáticamente la biometría fetal, acortando los tiempos de examen y aumentando la confianza. En zonas desatendidas, la detección temprana de riesgos mediante ecografías domiciliarias desencadena derivaciones oportunas y mejora los resultados, una dinámica que amplía el mercado de dispositivos de ultrasonido más allá de los límites institucionales.

Expansión de Redes de Tele-Ultrasonido

El software conectado a la nube ahora transmite imágenes en vivo a especialistas que guían a operadores novatos en tiempo real, reduciendo las barreras geográficas. Sistemas como Philips Lumify con Reacts, Clarius Live y la guía remota de Butterfly iQ ganaron tracción durante la emergencia de salud pública por COVID-19. Los prototipos de investigación para ultrasonido asistido por robots prometen un mayor alcance una vez que se superen los obstáculos de conectividad y reembolso. Estas plataformas de teleconsulta amplían el alcance clínico sin desembolsos de capital proporcionales, reforzando el crecimiento en el mercado de dispositivos de ultrasonido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado para escáneres portátiles de mano | -0.7% | Estados Unidos | Corto plazo (≤ 2 años) |

| Regulación estricta para la aprobación | -0.5% | Global | Mediano plazo (2-4 años) |

| Fatiga de la batería en dispositivos portátiles | -0.3% | Mercados emergentes | Mediano plazo (2-4 años) |

| Atenuación acústica en imágenes de pacientes obesos | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Escáneres Portátiles de Mano

El ultrasonido en el punto de atención (POCUS) carece de códigos de facturación dedicados para muchas indicaciones de atención primaria. Los modelos de pago por servicio desincentivan el despliegue amplio, restringiendo el mercado de dispositivos de ultrasonido en entornos ambulatorios y domiciliarios. Las recientes propuestas del Centro de Servicios de Medicare y Medicaid (CMS) sugieren avances, aunque persiste la fragmentación de políticas entre los pagadores privados, lo que retrasa el retorno de la inversión para los proveedores.

Regulación Estricta para la Aprobación

La revisada Regulación del Sistema de Calidad de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), vigente desde febrero de 2026, se armoniza con la norma ISO 13485, pero eleva los costos de cumplimiento a corto plazo. Al mismo tiempo, nuevas vías como los planes de control de cambios predeterminados agilizan las modificaciones posteriores a la comercialización. La reclasificación de dispositivos, por ejemplo, los sistemas ultrasónicos de ciclodestrucción que pasan a clase II, reduce las cargas de presentación. Fuera de los Estados Unidos, la Ley PCPNDT de India exige un estricto registro de centros y mantenimiento de registros, lo que limita los volúmenes de ecografías prenatales. En conjunto, estas medidas alargan el tiempo de comercialización y elevan el riesgo operativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Radiología Mantiene su Escala mientras la Anestesiología se Acelera

Las aplicaciones de radiología generaron el 23,12% de los ingresos del mercado de dispositivos de ultrasonido en 2025, impulsadas por las necesidades de imágenes multiorgánicas. Los módulos de IA que detectan malignidades ováricas ahora superan la experiencia humana, lo que impulsa a los hospitales a actualizar las estaciones de trabajo de radiología. Los refinamientos de la elastografía también han mejorado la estadificación de la fibrosis hepática, ampliando las bibliotecas de cribado no invasivo.

La anestesiología guiada por procedimientos es ligeramente menor pero se expande a una CAGR del 4,75%. La adopción del bloqueo nervioso se beneficia de ayudas de superposición de color como ScanNav Anatomy PNB, que simplifica el reconocimiento de puntos de referencia para los aprendices. Los hospitales interesados en reducir los volúmenes de fármacos anestésicos y el dolor postoperatorio están adquiriendo sondas lineales especializadas, escalando el mercado de dispositivos de ultrasonido en las salas perioperatorias.

El crecimiento de los presupuestos hospitalarios para escáneres en el punto de atención, junto con las directrices nacionales que fomentan la analgesia con ahorro de opioides, probablemente sostendrá tasas de renovación de equipos de dos dígitos en los departamentos de anestesia. A medida que la IA organiza protocolos de imágenes preestablecidos, los clínicos ganan confianza para extender los bloqueos guiados por ultrasonido más allá de la ortopedia hacia entornos de emergencia y cuidados intensivos. Este desbordamiento interdepartamental eleva las tasas de utilización, reduce los costos por estudio y refuerza el argumento económico para invertir en plataformas avanzadas dentro del mercado más amplio de dispositivos de ultrasonido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Imágenes 3D y 4D Mantienen el Liderazgo, el HIFU Gana Impulso

Los sistemas 3D y 4D contribuyeron con el 45,05% de la participación del mercado de dispositivos de ultrasonido en 2025. Son preferidos para casos de obstetricia, pediatría y cardiología que requieren visualización volumétrica. Están respaldados por algoritmos de aprendizaje automático que renderizan automáticamente los rasgos faciales fetales en tiempo real. Dicha automatización libera a los clínicos para centrarse en el asesoramiento en lugar de en los controles del equipo.

El HIFU aborda áreas terapéuticas de nicho pero de rápida expansión, desde fibromas uterinos hasta tumores pancreáticos, y se proyecta que crezca a una CAGR del 4,98%. Los ensayos académicos indican un alivio significativo de los síntomas con un tiempo de recuperación mínimo, lo que lleva a los pagadores en China y Europa a evaluar marcos de reembolso. A medida que los departamentos quirúrgicos integran el HIFU en los comités de tumores, diversifican las fuentes de ingresos mientras permanecen dentro de los presupuestos de radiología, reforzando la trayectoria del mercado de dispositivos de ultrasonido.

Los paneles de IA integrados que cuantifican las zonas de ablación de forma instantánea reducen la incertidumbre intraoperatoria. Esta precisión complementa el giro de la oncología hacia modelos de atención ambulatoria de día, donde la rotación rápida y el menor riesgo de infección son prioritarios. En consecuencia, los proveedores de tecnología que combinen imágenes de alta frecuencia de cuadros con haces terapéuticos probablemente captarán una participación desproporcionada del gasto de capital incremental dentro del mercado de dispositivos de ultrasonido.

Por Portabilidad: Las Consolas Estacionarias Dominan mientras las Sondas Portátiles de Mano Crecen con Fuerza

Los departamentos hospitalarios aún prefieren las consolas sobre ruedas por su superior armónica, profundidad de rango dinámico e integración con los sistemas de comunicación y archivo de imágenes (PACS); estas unidades representaron el 69,10% de los ingresos de 2025. Sin embargo, los comités de compras están añadiendo carros compactos que acoplan tabletas, combinando el rendimiento estacionario con la movilidad. Un estudio comparativo entre seis dispositivos portátiles de mano líderes coronó a Vscan Air por su usabilidad y a Lumify por las imágenes superficiales. Estos hallazgos impulsan a los clínicos a adoptar sondas portátiles para la colocación de vías y evaluaciones pulmonares a pie de cama, expandiendo el mercado de dispositivos de ultrasonido.

Se prevé que los dispositivos de mano se comporten a una tasa compuesta anual del 7,88%, impulsados por precios que caen por debajo de USD 3.000 y modelos de suscripción que incluyen actualizaciones de software. Los parches portátiles que capturan el movimiento continuo de órganos durante 48 horas ya demuestran viabilidad en el monitoreo cardiopulmonar. Una vez que la comercialización madure, estos parches podrían redefinir los protocolos de atención crónica, representando la próxima disrupción en el mercado de dispositivos de ultrasonido.

Los fabricantes deben equilibrar la robustez, la duración de la batería y la disipación de calor, especialmente en climas tropicales. La sincronización en la nube conforme con la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) y el Reglamento General de Protección de Datos (GDPR) sigue siendo un imperativo de diseño a medida que proliferan los flujos de trabajo de tele-ultrasonido. Las empresas que obtengan certificaciones de ciberseguridad disfrutarán de una prima de confianza, lo que podría inclinar las decisiones de adquisición a favor de sus ofertas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria se Expande Rápidamente

Los hospitales representaron el 54,62% del gasto global en 2025, beneficiándose de la utilización en múltiples departamentos. Las instalaciones más recientes cuentan con optimización de preajustes impulsada por IA, como lo ilustra el sistema Z20 de Samsung Medison para obstetricia. Los hospitales también valoran las licencias empresariales que alinean las modalidades de ultrasonido con los registros médicos electrónicos para una facturación sin interrupciones.

Se proyecta que los entornos de atención domiciliaria registren la CAGR más rápida del 10,02%. Butterfly iQ3 combina una sonda de cuerpo completo con mediciones automatizadas, ayudando a los pacientes con enfermedades crónicas autogestionadas. Los enlaces de tele-ultrasonido conectan a las enfermeras en los centros de salud comunitarios con subespecialistas, mitigando las brechas en la atención rural. A medida que el reembolso evoluciona de modelos basados en procedimientos a modelos basados en resultados, los pagadores reconocen los ahorros de costos derivados de la detección temprana, legitimando aún más las vías de ultrasonido en el hogar en el mercado de dispositivos de ultrasonido.

La interoperabilidad de las plataformas digitales sigue siendo fundamental. Los proveedores que ofrezcan kits de desarrollo de software para la integración de terceros con paneles de telesalud probablemente captarán una cuota de atención desproporcionada entre las agencias de salud domiciliaria. La educación también importa: los tutoriales de inicio rápido integrados en las aplicaciones acortan las curvas de aprendizaje, acelerando la confianza del profesional y la frecuencia de uso.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 37,85% en 2025 gracias a una sólida cobertura de los pagadores, una alta carga de enfermedades crónicas y ciclos constantes de renovación tecnológica. Lanzamientos como el dispositivo inalámbrico de cuerpo completo de Vave Health y el Ultrasonido Automatizado de Mama Premium de GE HealthCare ilustran el apetito interno por la innovación con IA integrada. La claridad regulatoria y los códigos de Terminología de Procedimiento Actual (CPT) para el cribado de densidad mamaria sustentan la rápida incorporación de estas soluciones. Los hospitales equipan cada vez más los departamentos de urgencias con sondas portátiles de mano, reduciendo los tiempos de triaje y mejorando el flujo de camas, impulsando así el mercado de dispositivos de ultrasonido.

Asia-Pacífico se posiciona como la región de más rápido crecimiento con una CAGR del 4,66%. China domina el volumen regional a través de programas de adquisición que favorecen las consolas fabricadas localmente, como la serie Consona de Mindray. El espíritu de "Fabricado en India" se refleja en el Versana Premier R3 de Wipro GE, un sistema listo para IA ensamblado en Bengaluru. La adopción del ultrasonido en el punto de atención en centros de atención primaria saturados acelera las primeras compras, aunque la Ley PCPNDT restringe los volúmenes obstétricos. No obstante, los aseguradores públicos reembolsan cada vez más los estudios hepáticos y cardíacos, sosteniendo el ascenso regional del mercado de dispositivos de ultrasonido.

Europa sigue siendo un mercado orientado a la tecnología. Organismos como la Agencia Europea de Medicamentos exigen datos clínicos sólidos, lo que lleva a los proveedores a presentar evidencia sobre imágenes sin dosis e interoperabilidad con registros electrónicos de salud. Los hitos del ultrasonido focalizado, como la obtención por parte de Insightec del estatus de reembolso NUB 1 en Alemania para la cirugía de ultrasonido focalizado guiada por RM (MRgFUS) para el temblor esencial, destacan el papel de la innovación en neurología y oncología. La Organización Mundial de Médicos de Familia (WONCA) Europa está implementando formación estructurada en ultrasonido para médicos de cabecera, ampliando la presencia en la atención comunitaria. En conjunto, estas dinámicas mantienen a Europa como un contribuyente vital al mercado de dispositivos de ultrasonido.

Panorama regulatorio

Los requisitos regulatorios se están endureciendo en torno a los sistemas de calidad, la gestión de cambios de software y la trazabilidad de dispositivos, lo que está aumentando la carga de cumplimiento para los fabricantes de equipos de ultrasonido y sus cadenas de suministro. En Estados Unidos, la FDA cuenta con orientación para la autorización de comercialización de sistemas y transductores de ultrasonido diagnóstico, y la Regulación del Sistema de Calidad revisada entra en vigor en febrero de 2026, alineando las expectativas de gestión de calidad más estrechamente con la norma ISO 13485 y reforzando los controles de diseño, la validación y los procesos posteriores a la comercialización tanto para plataformas de carro como portátiles.

En Europa, la implementación del MDR continúa configurando la documentación técnica, la planificación de capacidad de los Organismos Notificados y la alineación de la nomenclatura. La guía MDCG actualizada, publicada en abril de 2026, sobre clasificación, asignación de EMDN y determinaciones limítrofes añade otra capa de disciplina documental, y la Comisión Europea exige módulos de transición específicos de EUDAMED (incluidos Actor, UDI/Dispositivo, certificados de Organismos Notificados y Vigilancia del Mercado) a partir de mayo de 2026. En China, la NMPA y el CMDE están reforzando las normas y la profundidad de revisión, incluido un plan de revisión de normas industriales de 2026 que afecta a las normas de dispositivos médicos, y una directriz de revisión de registro de abril de 2026 para sistemas de diagnóstico por ultrasonido intravascular (IVUS) y catéteres que trata el IVUS como Clase III, elevando las expectativas de evidencia y expediente técnico para modalidades de ultrasonido especializadas.

Panorama Competitivo

El mercado de dispositivos de ultrasonido alberga un grupo moderadamente concentrado. Los actores clave, como GE HealthCare, Philips y Siemens Healthineers, forman el nivel superior, representando conjuntamente una participación significativa de los ingresos globales. GE HealthCare avanza en la segmentación con su modelo de IA SonoSAMTrack, que ofrece mayor precisión, y Philips refuerza la fidelización del ecosistema a través del software de teleconsulta Reacts. Al mismo tiempo, Siemens aprovecha Syngo Dynamics en todas las modalidades para consolidar acuerdos empresariales.

Los competidores de nivel medio, Fujifilm, Canon Medical y Mindray, se diferencian mediante consolas rentables para segmentos de valor y adquisiciones específicas. La compra de Sonio por parte de Samsung Medison en 2024 añadió IA explicable para obstetricia, posicionando a la marca para atraer a cadenas de salud femenina. El lanzamiento del Arietta 850 de Fujifilm en India marcó una entrada en el nicho del ultrasonido en gastroenterología.

Los disruptores como Butterfly Network amplían la categoría de dispositivos de mano a través de sondas basadas en semiconductores vinculadas a análisis por suscripción. Butterfly registró un crecimiento de ingresos del 35% en el cuarto trimestre de 2024 gracias a acuerdos con sistemas de salud y cuentas veterinarias. Clarius y Exo persiguen estrategias similares basadas en chips, prometiendo beneficios de margen sobre los transductores piezoeléctricos. A medida que la IA se convierte en un requisito básico, la ventaja competitiva se desplaza hacia la curación de datos, la integración del flujo de trabajo y la defensa ante los pagadores dentro del mercado de dispositivos de ultrasonido.

Las carteras de propiedad intelectual se están expandiendo: GE HealthCare presentó más de 200 patentes de ultrasonido con IA en 2024, centradas en algoritmos de detección automática. Los actores regionales en China patentan agresivamente los circuitos de control de energía HIFU, mientras que las pequeñas capitalizaciones europeas persiguen aplicaciones de nicho en neuro-oncología. La presión de costos está impulsando asociaciones con fundiciones de semiconductores para generar economías de escala en las categorías de dispositivos de mano. Las fusiones por talento en ciencia de datos, más que por hardware, probablemente caracterizarán la próxima ola de consolidación.

Líderes de la Industria de Dispositivos de Ultrasonido

GE Healthcare

Mindray Medical International Ltd

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se concentra en actualizaciones definidas por software y ciclos de renovación habilitados regulatoriamente que convierten la demanda de la base instalada en adopción recurrente de flujos de trabajo y automatización. En junio de 2026, la FDA finalizó una clasificación de Clase II (controles especiales) para dispositivos de visualización anatómica y etiquetado por ultrasonido en tiempo real bajo 21 CFR 892.1550, respaldando una vía 510(k) que reduce la friccción para la comercialización de capacidades de guía y etiquetado integradas en los flujos de trabajo de ultrasonido. El contexto del informe también señala múltiples autorizaciones de 2026 para capas de IA y automatización, incluido Philips Elevate Plus para EPIQ Elite y Affiniti (autorización FDA 510(k), junio de 2026), lo que indica que la diferenciación se logra cada vez más a través de paquetes de software, informes estructurados y revisión conectada a la nube en lugar de únicamente hardware.

La atención descentralizada representa un espacio en blanco viable para sistemas portátiles y compactos, pero la monetización depende de la capacitación, la gobernanza y la mecánica de reembolso, y no solo de la disponibilidad del dispositivo. El contexto del informe también destaca brechas persistentes de reembolso para escáneres portátiles en Estados Unidos, mientras que las plataformas de tele-ultrasonido, como Philips Lumify con Reacts, ya han demostrado flujos de trabajo de guía remota que amplían el uso más allá de los departamentos de radiología. Los programas públicos y las iniciativas de localización en Asia-Pacífico, incluidas las preferencias de adquisición de China y la actividad de fabricación y ensamblaje enfocada en India, respaldan un acceso más amplio y las compras por primera vez, particularmente donde se está expandiendo la huella de instalaciones y la capacidad de imagenología acreditada. Los proveedores que combinan la adopción de dispositivos portátiles con protocolos estandarizados, sincronización en la nube conforme a ciberseguridad e integración empresarial están posicionados para capturar más valor de la expansión del punto de atención.

Desarrollos recientes del sector

- Julio de 2026: Philips lanzó el sistema de ultrasonido Alturion, posicionando flujos de trabajo impulsados por IA para entornos clínicos de alto volumen. El lanzamiento destaca cómo los proveedores están utilizando funciones de automatización de flujos de trabajo y estandarización para competir por reemplazos de grandes hospitales y redes de imagenología, no solo por el crecimiento incremental de unidades.

- Agosto de 2025: GE HealthCare presentó el sistema de ultrasonido cardiovascular Vivid Pioneer con capacidades impulsadas por IA, respaldado por hitos regulatorios importantes (incluida la marca CE y la autorización de la FDA mencionadas en el anuncio). Este lanzamiento reforzó los ciclos de renovación del segmento premium en cardiología, donde la calidad de imagen, la cuantificación y las herramientas de productividad influyen en las decisiones de bienes de capital.

- Julio de 2024: GE HealthCare celebró un acuerdo para adquirir el negocio de software de IA clínica de Intelligent Ultrasound por aproximadamente USD 51 millones. La adquisición fortaleció la cartera de IA adyacente al ultrasonido de GE HealthCare y señaló un cambio continuo hacia la adquisición de activos de software que pueden integrarse en las líneas de productos de ultrasonido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos por equipos de imagenología y ultrasonido terapéutico vendidos en todo el mundo, incluidos los sistemas de carro, las unidades compactas/portátiles y los escáneres portátiles utilizados en entornos de atención hospitalaria y no hospitalaria.

Exclusiones de alcance: se excluyen los sistemas de ultrasonido reacondicionados, el software independiente, las sondas de repuesto vendidas como piezas de recambio y los contratos de servicio posteriores a la garantía.

Descripción general de la segmentación

- Por Aplicación

- Anestesiología

- Cardiología

- Ginecología / Obstetricia

- Musculoesquelético

- Radiología

- Cuidados Críticos

- Urología

- Vascular

- Otras Aplicaciones

- Por Tecnología

- Imágenes de Ultrasonido 2D

- Imágenes de Ultrasonido 3D y 4D

- Imágenes Doppler

- Ultrasonido de Contraste Mejorado

- Elastografía

- Ultrasonido Focalizado de Alta Intensidad

- Por Portabilidad

- Sistemas Estacionarios

- Sistemas Portátiles sobre Ruedas

- Dispositivos de Mano / Bolsillo

- Por Usuario Final

- Hospitales

- Centros de Imágenes Diagnósticas

- Centros Quirúrgicos Ambulatorios

- Clínicas de Maternidad y Fertilidad

- Entornos de Atención Domiciliaria

- Hospitales Veterinarios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando la base sanitaria instalada y la demanda de procedimientos que normalmente impulsan la compra de equipos de ultrasonido, y luego la conectamos con señales de envíos y precios disponibles en datos públicos. Los datos fundamentales se toman de fuentes como la Organización Mundial de la Salud para indicadores del sistema de salud, el Banco Mundial para el contexto macroeconómico y de gasto, la OCDE para estadísticas hospitalarias y diagnósticas, y la FDA de EE. UU. y la Comisión Europea para aprobaciones de dispositivos y señales regulatorias.

Para poner a prueba los factores de demanda, también revisamos revistas clínicas revisadas por pares en busca de tendencias de utilización en áreas como obstetricia, cardiología y atención de emergencias, seguido de publicaciones de asociaciones comerciales y avisos de licitación disponibles públicamente de hospitales y sistemas de salud. Los informes anuales de las empresas, las presentaciones a inversionistas y los comunicados de prensa fiables ayudan a confirmar cambios en la combinación de productos, como la adopción de dispositivos portátiles y la incorporación de funciones habilitadas por IA. Las suscripciones pagas seleccionadas se utilizan solo para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes y contratos y licitaciones globales cuando aporta claridad sobre el cronograma de canalización y adquisición. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizan muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

A continuación, validamos los supuestos documentales mediante entrevistas con expertos y encuestas estructuradas con fabricantes de dispositivos, distribuidores, equipos de adquisiciones hospitalarias, usuarios de radiología y cardiología, e ingenieros de servicio que observan los ciclos de reemplazo reales. La cobertura se equilibra entre las principales regiones para que el modelo refleje las diferencias en la solidez del reembolso, los patrones de adquisición pública y la adopción en el punto de atención, y luego se utiliza la retroalimentación para ajustar las escalas de precios y los supuestos de crecimiento de unidades donde se encuentran brechas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento principal utiliza una construcción de arriba hacia abajo en la que los indicadores de actividad sanitaria se traducen en un conjunto de demanda de equipos por aplicación, y luego se escalan utilizando los ciclos de reemplazo y la penetración del ultrasonido por entorno de atención. Los datos clave que guían el modelo incluyen el crecimiento de los procedimientos de imagenología en departamentos de alto uso, los volúmenes de atención materna y cardiovascular, las adiciones de capacidad de hospitales y centros de diagnóstico, la división entre envíos de sistemas de carro y portátiles, y las bandas de precio de venta promedio por clase de sistema y región.

Esos totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba para que el resultado siga siendo realista, incluidas las divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre el movimiento de unidades y cálculos de precio de venta promedio por volumen para una lista corta de tipos de sistemas representativos. Cuando la visibilidad de abajo hacia arriba es desigual, las brechas se manejan utilizando ratios de referencia como la participación de dispositivos portátiles, la combinación de licitaciones públicas y el envejecimiento de la base instalada, que luego se validan nuevamente durante llamadas de seguimiento. Para el pronóstico, se utiliza el análisis de escenarios porque el momento de reemplazo, los presupuestos de capital y la adopción de dispositivos portátiles pueden variar entre regiones, y la trayectoria final se alinea con lo que los encuestados primarios describen como más probable bajo las condiciones actuales de reembolso y adquisición.

Validación de datos y ciclo de actualización

Realizamos varias verificaciones antes de la aprobación final para que el modelo no se desvíe de las señales de compra del mundo real. Los resultados se comparan con métricas independientes como la dirección del gasto de capital en salud, el flujo de aprobaciones regulatorias y la compresión de precios observada o la agrupación de funciones premium por clase de sistema, y luego se investigan en detalle los valores atípicos.

Se completa una revisión interna de varios pasos, y se activa un nuevo contacto cuando una región, aplicación o clase de sistema muestra una variación que no puede explicarse por la lógica de utilización o precios. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política, lanzamientos importantes de productos o desaceleraciones repentinas de adquisición. Justo antes de la entrega, se realiza una revisión final por parte de un analista para que los clientes reciban la visión más actual posible.

Tamaño del mercado global de dispositivos de ultrasonido de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes fuentes a menudo muestran diferentes tamaños de mercado para los dispositivos de ultrasonido porque los límites de alcance no son los mismos, y porque los precios, el momento de la conversión de divisas y los escenarios de pronóstico se tratan de manera diferente. En la práctica, incluso pequeñas diferencias en lo que se cuenta como ingresos por equipos pueden mover el total en una cantidad notable.

Los escáneres de ultrasonido reacondicionados quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede ampliar la brecha frente a estimaciones que mezclan las ventas de sistemas nuevos con el valor de equipos del mercado secundario. Otras diferencias suelen provenir de si los sistemas terapéuticos se incluyen por completo, de cómo se modela la erosión de precio de venta promedio de los dispositivos portátiles y de mano, y de si la conversión de divisas utiliza un promedio de un solo año o un promedio de período durante años de tipo de cambio volátil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,12 mil millones de USD (2025) | |

| Consultoría global A | 13,36 mil millones de USD (2025) | A menudo refleja un margen de ingresos por equipos más amplio en el que los canales de reacondicionamiento y reventa pueden estar implícitamente capturados, y la curva de crecimiento puede elevarse utilizando supuestos de adopción más agresivos para las implementaciones en el punto de atención. |

| Editorial del sector B | 8,70 mil millones de USD (2025) | Puede aplicar una definición de dispositivo más estrecha o una trayectoria de precio de venta promedio más conservadora para los sistemas portátiles, lo que puede reducir el año base cuando se supone que la compresión de precios ocurre más rápidamente en todas las regiones. |

En conjunto, la dispersión se explica principalmente por si se cuentan los equipos del mercado secundario y las categorías de ingresos adyacentes, además de las diferencias en cómo se proyectan los precios de los dispositivos portátiles. Al mantener los datos vinculados a la demanda observable de procedimientos, el momento de reemplazo y las bandas de precio por clase de sistema, la cifra final permanece trazable a pasos claros que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del Mercado de Dispositivos de Ultrasonido para 2031?

Se espera que el tamaño del Mercado Global de Dispositivos de Ultrasonido alcance aproximadamente USD 11,35 mil millones para 2031.

¿Qué segmento de tecnología de ultrasonido crece más rápido?

El Ultrasonido Focalizado de Alta Intensidad (HIFU) muestra el mayor impulso de crecimiento con una CAGR proyectada del 4,98% entre 2026 y 2031.

¿Con qué rapidez están ganando participación de mercado los dispositivos de ultrasonido portátiles de mano?

Se prevé que los dispositivos de ultrasonido de mano y de bolsillo se expandan a aproximadamente un 7,88% de CAGR durante 2026-2031, superando a otros segmentos de portabilidad.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

La expansión del acceso a la atención médica, el apoyo de políticas para la fabricación local y el aumento de la incidencia de enfermedades crónicas contribuyen a la CAGR estimada del 4,66% de Asia-Pacífico hasta 2031.

¿Cómo está impactando la inteligencia artificial en la adopción del ultrasonido?

La IA mejora la precisión diagnóstica, reduce la variabilidad del operador y acelera los flujos de trabajo, ampliando así el uso del ultrasonido tanto en entornos hospitalarios como de atención domiciliaria.

Última actualización de la página el: