Tamaño y participación del mercado de texturizantes alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

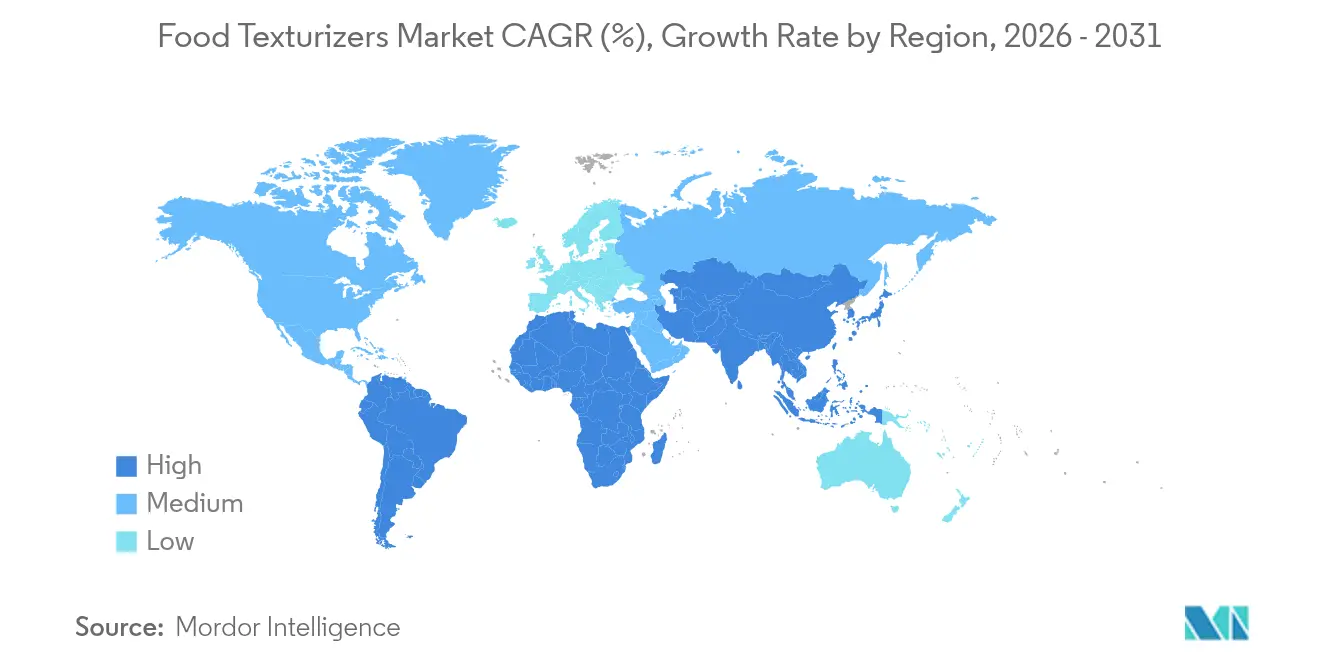

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

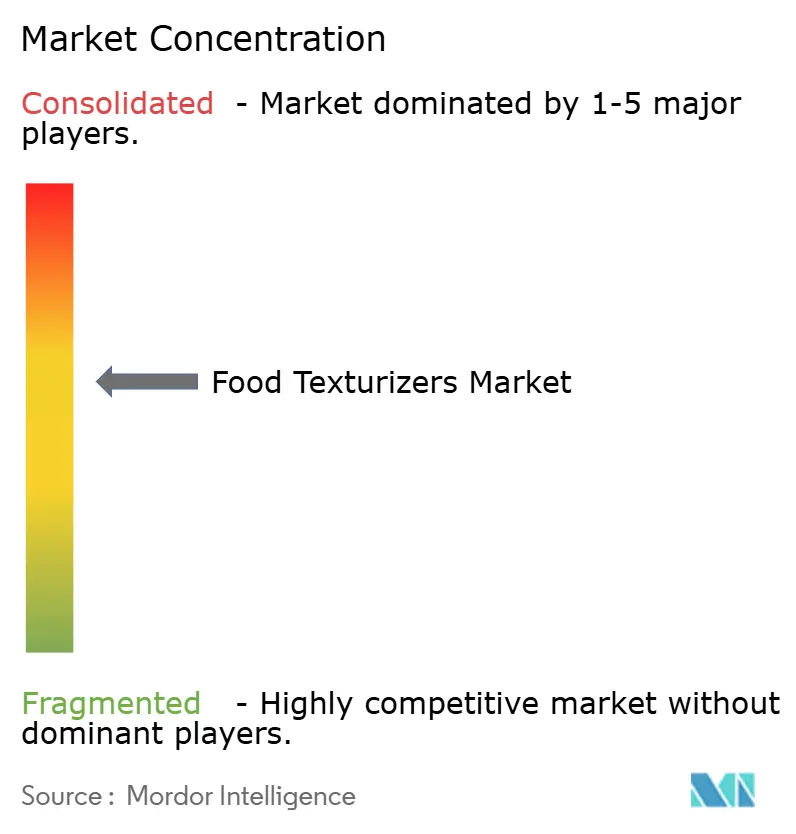

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de texturizantes alimentarios por Mordor Intelligence

El tamaño del mercado de texturizantes alimentarios en 2026 se estima en USD 16,97 mil millones, creciendo desde el valor de 2025 de USD 16,11 mil millones con proyecciones para 2031 que muestran USD 22,01 mil millones, creciendo a una CAGR del 5,34% durante 2026-2031. El crecimiento del mercado está impulsado principalmente por la expansión industrial de las proteínas de origen vegetal, que requieren hidrocoloides avanzados, junto con el apoyo regulatorio para las declaraciones de etiqueta limpia. Adicionalmente, la creciente demanda de alimentos envasados premium con textura mejorada está contribuyendo a la trayectoria ascendente del mercado. Los derivados de celulosa continúan desempeñando un papel crucial en el mantenimiento de la estabilidad en productos de panadería sin gluten y productos lácteos, mientras que la inulina está ganando popularidad debido a su doble funcionalidad como fibra prebiótica y potenciador de textura. Los ingredientes de fuente natural están experimentando una mayor demanda a medida que los consumidores evitan cada vez más los aditivos modificados químicamente, lo que refleja un cambio en las preferencias de los consumidores hacia opciones más naturales. América del Norte sigue siendo la región líder en términos de generación de ingresos, mientras que la región de Asia-Pacífico está emergiendo como un motor clave del crecimiento global. Esta expansión está respaldada por el aumento de los ingresos disponibles y la creciente adopción de hábitos alimentarios occidentales en la región. Los proveedores de ingredientes se están alejando de las ventas basadas en materias primas y se están centrando en colaboraciones de investigación y desarrollo (I+D). Estas asociaciones tienen como objetivo desarrollar sistemas propietarios de gomas y almidones, ayudando a los proveedores a fortalecer las relaciones con los clientes y mantener los márgenes de beneficio.

Conclusiones clave del informe

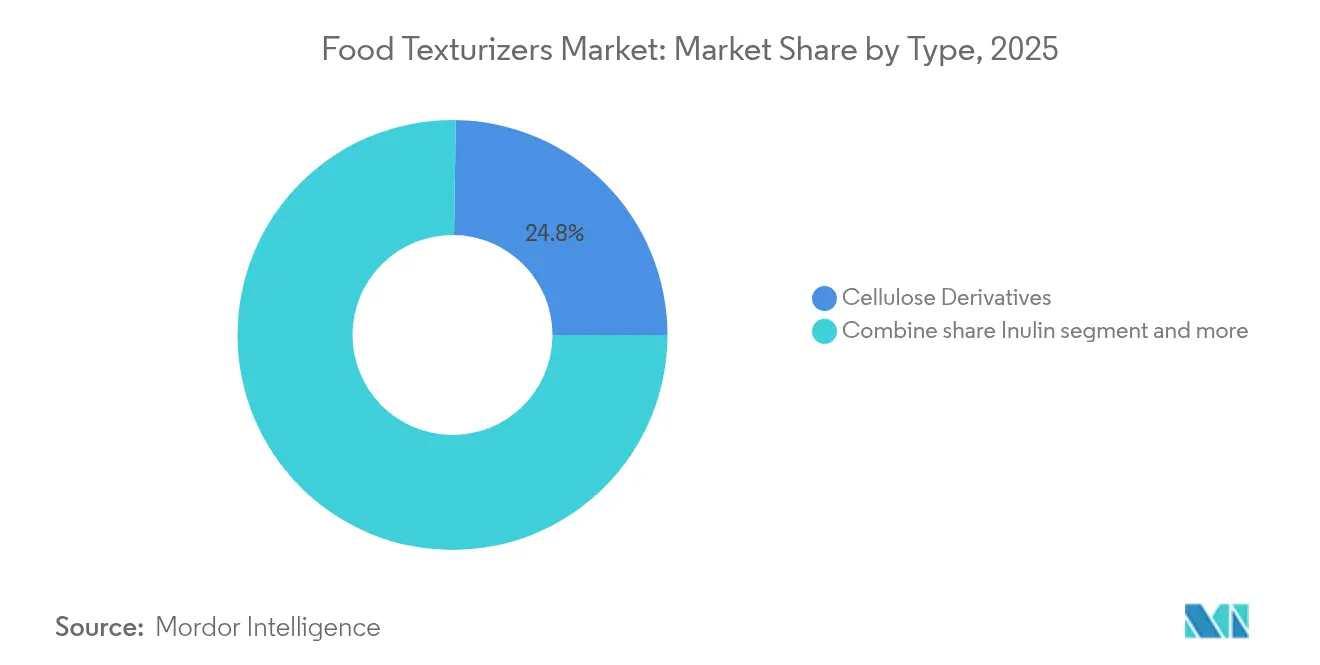

- Por tipo, los derivados de celulosa lideraron con el 24,76% de la participación del mercado de texturizantes alimentarios en 2025, mientras que se prevé que la inulina crezca a una CAGR del 6,46% hasta 2031.

- Por fuente, los texturizantes naturales representaron el 60,98% de los ingresos en 2025; las variantes sintéticas van a la zaga, pero se proyecta que los sistemas naturales se expandan a una CAGR del 6,55% hasta 2031.

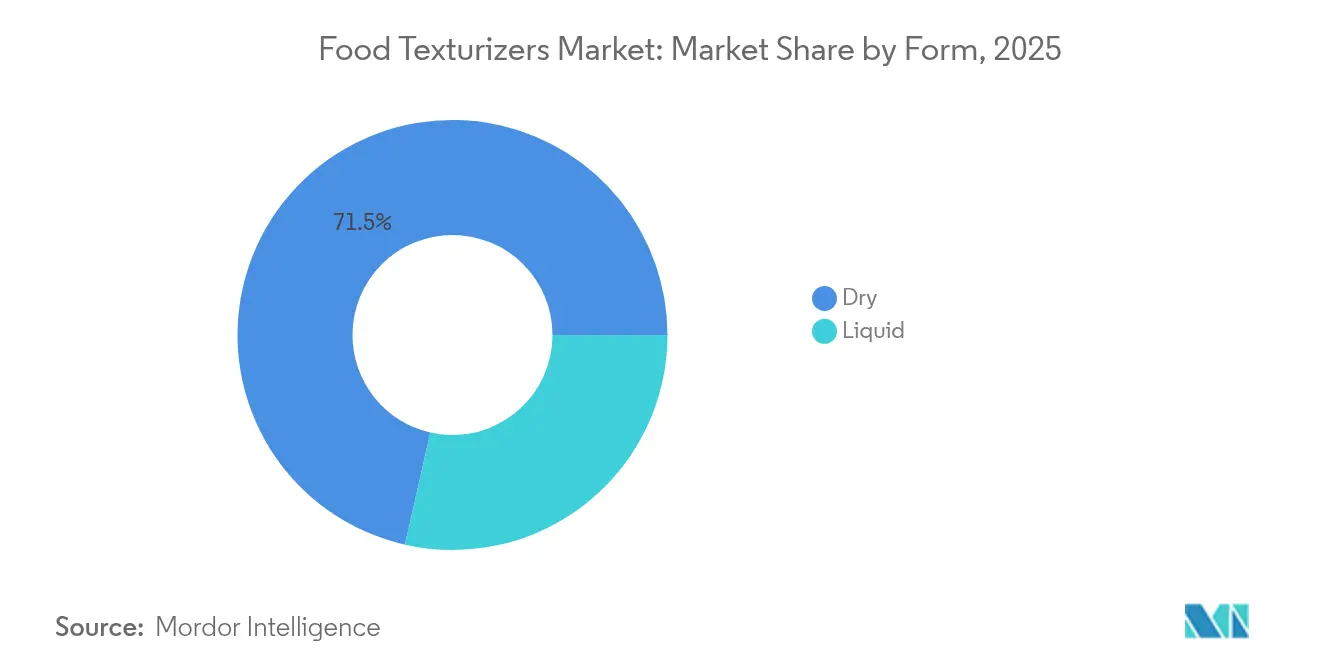

- Por forma, los productos secos capturaron el 71,45% del volumen en 2025; las formulaciones líquidas representan la vía de crecimiento más rápida, avanzando a una CAGR del 6,52% hasta 2031.

- Por geografía, América del Norte mantuvo el 29,08% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de texturizantes alimentarios

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta demanda de alimentos procesados que requieren estabilizadores e hidrocoloides para textura y vida útil | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los productos de origen vegetal y veganos necesitan texturizantes avanzados para replicar las texturas de los productos de origen animal | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las tendencias de etiqueta limpia impulsan el uso de texturizantes mínimamente procesados como gomas, pectinas y almidones | +1.3% | Global, liderado por América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Los avances tecnológicos mejoran los hidrocoloides y almidones para la estabilidad en diversas condiciones | +0.9% | Global, con centros de Investigación y Desarrollo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los productos premium enfatizan texturas únicas como propuesta de valor clave | +0.7% | América del Norte, Europa, mercados de Asia-Pacífico de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Los alimentos y bebidas funcionales utilizan texturizantes para enmascarar los sabores indeseados de los nutrientes añadidos | +0.8% | Global, con adopción temprana en América del Norte y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta demanda de alimentos procesados que requieren estabilizadores e hidrocoloides para textura y vida útil

El consumo de alimentos procesados sigue aumentando en las economías en proceso de urbanización donde los hogares de doble ingreso priorizan la conveniencia; sin embargo, la estabilidad de textura que los consumidores esperan ante las fluctuaciones de temperatura y la vida útil prolongada depende de redes de hidrocoloides que previenen la sinéresis en salsas refrigeradas y retrasan el endurecimiento en productos horneados. La goma xantana y la carboximetilcelulosa se han convertido en estándar en aderezos para ensaladas y helados porque mantienen la viscosidad bajo estrés de cizallamiento durante las operaciones de bombeo y llenado, un requisito técnico que los almidones de materias primas no pueden satisfacer sin modificación química. El Departamento de Agricultura de los Estados Unidos reportó que el consumo per cápita de comidas listas para consumir aumentó un 8% entre 2019 y 2024, una tendencia que se correlaciona con el aumento del tonelaje de hidrocoloides en cocinas industriales. Esta demanda no se trata meramente de conservación; refleja un cambio hacia experiencias gastronómicas diseñadas donde las señales de textura indican frescura y calidad, incluso en productos con una vida útil ambiente de 90 días. La implicación económica es que el gasto en texturizantes por tonelada de productos terminados está aumentando más rápido que la inflación de ingredientes, a medida que las marcas compiten en diferenciación sensorial en lugar de solo en precio.

Los productos de origen vegetal y veganos necesitan texturizantes avanzados para replicar las texturas de los productos de origen animal

Las alternativas de carne y productos lácteos de origen vegetal enfrentan un desafío estructural, ya que las proteínas de legumbres y granos carecen de la estructura fibrosa del tejido muscular y las propiedades emulsionantes de la caseína, lo que genera una brecha de textura. La metilcelulosa y el glucomanano de konjac están posicionados de manera única para abordar este problema. La metilcelulosa demuestra gelificación térmica inversa, formando una red de gel por encima de los 50 grados Celsius que replica la unión y jugosidad de la grasa animal durante la cocción. Esta propiedad ha sido utilizada por empresas como Impossible Foods y Beyond Meat en sus formulaciones principales de hamburguesas. DuPont informó en su informe anual de 2024 que las ventas de sus mezclas de texturizantes Ticaloid para aplicaciones de origen vegetal aumentaron un 22% interanual, lo que indica la progresión de la categoría de nicho a convencional. El desafío no se limita a las alternativas cárnicas. Las formulaciones de queso de origen vegetal requieren una combinación de almidón de tapioca, carragenina y levadura nutricional para replicar las características de estiramiento y fundido de la mozzarella. Sin embargo, la aceptación del consumidor depende de abordar la sensación gomosa en el paladar causada por el uso excesivo de hidrocoloides. Para superar esto, los formuladores ahora están realizando microdosificación de múltiples texturizantes, típicamente utilizando entre tres y cinco en un solo producto, para lograr el equilibrio deseado de firmeza, cohesión y fundido. Si bien este enfoque aumenta los costos de formulación, también crea barreras de cambio una vez que una receta está optimizada.

Las tendencias de etiqueta limpia impulsan el uso de texturizantes mínimamente procesados como gomas, pectinas y almidones

El escepticismo de los consumidores hacia los aditivos sintéticos ha reducido el rango de ingredientes aceptables, lo que lleva a los fabricantes a enfocarse en opciones como gomas, pectinas y almidones nativos que pueden etiquetarse como "pectina de fruta" o "almidón de tapioca" en lugar de números E o nombres químicos. La reevaluación de 2024 de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre el dióxido de titanio, que resultó en su prohibición en toda la Unión Europea, ha aumentado el escrutinio sobre los aditivos funcionales [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Organismos modificados genéticamente", efsa.europa.eu. Esto ha alentado a las marcas a reformular productos utilizando extractos vegetales reconocibles, incluso cuando dichos cambios implican compromisos en el rendimiento. La pectina derivada de la cáscara de cítricos o del bagazo de manzana ofrece un sólido atractivo de etiqueta limpia. Sin embargo, su mecanismo de gelificación dependiente del calcio limita su uso en bebidas de bajo pH, lo que crea demanda de pectinas modificadas enzimáticamente que pueden gelar sin necesidad de cationes divalentes y aún así etiquetarse como "pectina". Ingredion, durante su llamada de resultados del tercer trimestre de 2024, destacó el crecimiento de su portafolio de almidones de etiqueta limpia, que incluye almidones físicamente modificados que evitan el entrecruzamiento químico.

Los avances tecnológicos mejoran los hidrocoloides y almidones para la estabilidad en diversas condiciones

La funcionalidad de los hidrocoloides ha estado tradicionalmente limitada por la sensibilidad a niveles extremos de pH, altas concentraciones de sal y ciclos de congelación-descongelación. Sin embargo, los avances en ingeniería enzimática y despolimerización controlada están impulsando el desarrollo de texturizantes de próxima generación con capacidades de procesamiento más amplias. En 2024, CP Kelco introdujo una variante de goma gelana que permanece estable en bebidas proteicas ácidas a un pH de 3,5. Esta innovación elimina la necesidad de pectina de alto metoxilo, simplificando los procesos de formulación. Los almidones modificados producidos mediante extrusión o tratamiento de humedad y calor exhiben comportamiento de adelgazamiento por cizallamiento, lo que mejora la bombeabilidad en salsas de alto contenido de sólidos mientras mantiene la adhesión en superficies verticales. Estas características son críticas para aplicaciones como el kétchup y las salsas barbacoa. Cargill, en su informe de sostenibilidad de 2024, destacó que su almidón de maíz ceroso desramificado enzimáticamente reduce la retrogradación en masas refrigeradas en un 40% en comparación con el almidón nativo. Esta mejora extiende la vida útil del producto sin requerir conservantes adicionales. La ventaja competitiva en el mercado ahora reside en la personalización específica por aplicación. Por ejemplo, un texturizante diseñado para yogur de origen vegetal debe tolerar la pasteurización a alta temperatura y corto tiempo (HTST), resistir la sinéresis durante el almacenamiento en frío y proporcionar un perfil de sabor limpio que no opaque las inclusiones de fruta. Lograr este nivel de personalización requiere ensayos en planta piloto y validación sensorial, ofreciendo una ventaja competitiva a los proveedores con sólidos equipos de servicio técnico y centros de aplicación regionales.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escepticismo del consumidor hacia aditivos alimentarios sintéticos o desconocidos | -0.8% | Global, más agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento del escrutinio regulatorio y requisitos complejos de etiquetado | -0.6% | Global, con aplicación estricta en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones sobre los posibles efectos en la salud de ciertos emulsionantes | -0.7% | Europa y América del Norte, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad y calidad fluctuante de materias primas naturales | -0.5% | Global, con impacto agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del consumidor hacia aditivos alimentarios sintéticos o desconocidos

La transparencia de ingredientes ha pasado de ser una preferencia de nicho a una expectativa común del consumidor. Los consumidores evitan cada vez más los productos con aditivos que no pueden reconocer o pronunciar, lo que ha afectado significativamente a los texturizantes sintéticos como el estearoil lactilato de sodio y el polisorbato 80. Una encuesta de 2024 realizada por el Consejo Internacional de Información sobre Alimentos (IFIC) reveló que el 67% de los consumidores de los Estados Unidos evitan activamente los alimentos con ingredientes de "sonido químico", frente al 52% en 2020. Este escepticismo también se extiende a los hidrocoloides derivados naturalmente pero menos familiares como la goma gelana y el glucomanano de konjac [2]Fuente: Consejo Internacional de Información sobre la Alimentación, "IFIC Spotlight Survey: From "Chemical-sounding" To "Clean": Consumer Perspectives On Food Ingredients," ific.org. En respuesta, las marcas están reformulando productos utilizando ingredientes familiares de "despensa de cocina" como almidón de maíz, gelatina y pectina. Sin embargo, estas sustituciones a menudo conducen a compromisos, incluida una vida útil más corta o cambios en la textura, como parte de los esfuerzos por mantener el posicionamiento de etiqueta limpia. Un desafío significativo surge de la incapacidad de los almidones simples para lograr la textura deseada en muchas aplicaciones de origen vegetal y funcionales. Por ejemplo, la metilcelulosa, conocida por sus propiedades únicas de gelificación térmica, sigue siendo esencial para los productos cárnicos de origen vegetal. Sin embargo, su designación de número E (E461) crea percepciones negativas en los consumidores, particularmente en Europa. Esta situación está impulsando variaciones regionales en las formulaciones. Por ejemplo, un producto vendido en Alemania puede usar fibra de cítricos y almidón nativo de patata, mientras que el mismo producto en los Estados Unidos puede incluir almidón alimentario modificado y carragenina. Estas diferencias regionales añaden complejidad y aumentan los costos de la cadena de suministro.

Aumento del escrutinio regulatorio y requisitos complejos de etiquetado

Los marcos regulatorios para los aditivos alimentarios se están volviendo más estrictos en todo el mundo, con las autoridades que exigen documentación de seguridad más detallada, declaraciones de alérgenos y trazabilidad de origen. Estos requisitos representan una carga significativa para los proveedores de texturizantes más pequeños y retrasan la aprobación de nuevos productos. La estrategia de la granja a la mesa de la Unión Europea exige la trazabilidad completa de la cadena de suministro para todos los ingredientes alimentarios para 2027. Esto obliga a los proveedores de hidrocoloides a documentar el origen geográfico de las algas marinas utilizadas para la carragenina o la cepa microbiana involucrada en la fermentación de la goma xantana. En los Estados Unidos, la guía de 2024 de la Administración de Alimentos y Medicamentos (FDA) sobre las declaraciones "naturales" prohíbe el uso del término para cualquier ingrediente sometido a modificación química. Esto excluye efectivamente a los almidones modificados y las celulosas químicamente entrecruzadas de ser comercializadas como ingredientes de etiqueta limpia [3]Fuente: U.S. Food & Drug Administration, "Guidance for Industry: Nutrition and Supplement Facts Labels Questions and Answers Related to the Compliance Date, Added Sugars, and Declaration of Quantitative Amounts of Vitamins and Minerals," fda.gov. Estos estándares en evolución crean desafíos de cumplimiento que favorecen a los proveedores multinacionales con equipos dedicados de asuntos regulatorios. Por ejemplo, Ingredion y Cargill mantienen expedientes regulatorios para más de 200 variantes de texturizantes en 50 jurisdicciones, una capacidad que los procesadores regionales a menudo no pueden igualar. En consecuencia, la creciente complejidad de los requisitos regulatorios está consolidando la base de proveedores, ya que los fabricantes de alimentos prefieren trabajar con proveedores que puedan garantizar el cumplimiento regulatorio global en lugar de gestionar múltiples proveedores regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los derivados de celulosa lideran, la inulina avanza por su atractivo prebiótico

Los derivados de celulosa representaron el 24,76% de la participación de mercado en 2025, impulsados por su papel esencial en la panadería sin gluten. La hidroxipropil metilcelulosa (HPMC), en particular, proporciona extensibilidad de la masa y estructura de la miga que los almidones nativos no pueden replicar. Se proyecta que la inulina crezca a una tasa anual del 6,46% hasta 2031, marcando el crecimiento más rápido entre todos los tipos de texturizantes. Este crecimiento se atribuye a su doble funcionalidad como fibra prebiótica y sustituto de grasa en formulaciones de calorías reducidas.

Las gomas y pectinas continúan desempeñando un papel significativo en aplicaciones lácteas y de bebidas. Por ejemplo, la reología pseudoplástica de la goma xantana permite la producción de aderezos para ensaladas vertibles que se adhieren a las hojas de ensalada, mejorando la satisfacción del consumidor e impulsando las compras repetidas. Las gelatinas enfrentan desafíos debido a la creciente popularidad de las dietas de origen vegetal. El agar y la pectina están reemplazando gradualmente a la gelatina porcina y bovina en las jaleas de confitería, aunque la textura sigue siendo imperfecta, ya que el agar produce una mordida más firme y quebradiza. El almidón y sus derivados dominan las aplicaciones sensibles al costo, como salsas, sopas y rellenos para tartas. El almidón de maíz ceroso modificado, por ejemplo, ofrece viscosidad a un tercio del costo de los hidrocoloides. Sin embargo, las tendencias de etiqueta limpia están desviando la demanda hacia almidones físicamente modificados o nativos, que ofrecen una estabilidad reducida ante la congelación-descongelación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por fuente: Los texturizantes naturales capturan valor, los sintéticos enfrentan presión de margen

Los texturizantes de fuente natural representaron el 60,98% de la participación de mercado en 2025 y se espera que crezcan a una tasa del 6,55% hasta 2031. Este crecimiento está impulsado por los requisitos de etiqueta limpia y las crecientes preocupaciones de los consumidores sobre los ingredientes modificados químicamente, que están remodelando las estrategias de adquisición. La brecha de rendimiento entre los texturizantes naturales y sintéticos se está reduciendo. Por ejemplo, las pectinas modificadas enzimáticamente ahora ofrecen solubilidad en agua fría comparable a los éteres de celulosa sintéticos, mientras que la goma xantana derivada de la fermentación proporciona estabilidad de viscosidad en rangos variables de pH y temperatura, igualando el rendimiento de los almidones químicamente entrecruzados.

Los texturizantes sintéticos, como la carboximetilcelulosa sódica (CMC) y el fosfato de dialmidón hidroxipropilado, continúan manteniendo ventajas de costo, siendo típicamente un 20% a 30% menos costosos por unidad funcional. Estas opciones sintéticas siguen siendo ampliamente utilizadas en panadería industrial y aplicaciones de carne procesada, donde el etiquetado de ingredientes está sujeto a menos escrutinio. Sin embargo, la estructura de precios está divergiendo. Los texturizantes naturales exigen primas de precio del 15% al 25%, pero enfrentan una mayor volatilidad en los precios de las materias primas. En contraste, las alternativas sintéticas compiten en volumen en segmentos comoditizados, donde los márgenes están cada vez más comprimidos.

Por forma: Los secos dominan en logística, los líquidos ganan terreno en aplicaciones de bebidas

En 2025, los texturizantes en forma seca mantuvieron una participación de mercado del 71,45%. Esta dominancia se atribuye a sus beneficios logísticos, incluida la facilidad de manejo a granel, la larga vida útil sin refrigeración y la idoneidad para la dosificación precisa en procesos de fabricación automatizados. Estas características hacen de los texturizantes en forma seca una opción preferida para muchos fabricantes que buscan eficiencia y rentabilidad en sus operaciones.

Por otro lado, se espera que las formulaciones líquidas crezcan a una tasa anual del 6,52% hasta 2031. Este crecimiento está impulsado por los fabricantes de bebidas y salsas que priorizan la dispersión rápida y la uniformidad sobre la conveniencia de almacenamiento. Las diferencias técnicas entre ambas formas son notables. Por ejemplo, la goma xantana en polvo requiere mezclado de alta cizalladura para hidratarse completamente y evitar la formación de "grumos". En contraste, los concentrados líquidos se dispersan instantáneamente, reduciendo el tiempo de preparación por lotes y el consumo de energía en la producción de alto rendimiento. Además, los texturizantes líquidos permiten la microdosificación en aplicaciones de baja viscosidad, como bebidas deportivas y aguas saborizadas, donde las formas en polvo pueden provocar apelmazamiento y distribución desigual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte emergió como el segmento líder en 2025, capturando el 29,08% de la participación del mercado global. Esta dominancia se atribuye al mayor consumo per cápita de alimentos procesados y de conveniencia de la región, donde los texturizantes son fundamentales en diversas categorías, incluidas las cenas congeladas y las salsas de larga duración. La región se beneficia de cadenas de suministro bien establecidas, una supervisión rigurosa por parte de la Administración de Alimentos y Medicamentos (FDA), que favorece a los proveedores con documentación de seguridad exhaustiva, y una base de consumidores dispuesta a pagar precios premium por formulaciones de etiqueta limpia. Estas formulaciones a menudo incorporan ingredientes reconocibles como gomas y almidones. Además, las directrices dietéticas de 2024 del Departamento de Agricultura de los Estados Unidos (USDA), que enfatizan el aumento del consumo de fibra, han impulsado indirectamente la demanda de inulina y almidones resistentes. Estos ingredientes no solo proporcionan beneficios prebióticos, sino que también mejoran la funcionalidad textural en los productos alimenticios.

Se proyecta que la región de Asia-Pacífico sea el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) anticipada del 6,18% hasta 2031. Este crecimiento está impulsado principalmente por el aumento de los ingresos disponibles en países como China e India, que están influyendo en los cambios dietéticos hacia alimentos procesados, proteínas de origen vegetal y productos lácteos premium. En China, el mercado de carne de origen vegetal depende en gran medida de los texturizantes para replicar la textura fibrosa de las carnes tradicionales como la carne de cerdo y el pollo. Ingredientes como la metilcelulosa y el glucomanano de konjac se han convertido en estándar en alimentos populares, incluidas las empanadillas y los bollos al vapor, ya que ayudan a lograr la textura y calidad deseadas.

En Europa, la dinámica del mercado está moldeada por los rigurosos procesos de reevaluación de la Autoridad Europea de Seguridad Alimentaria (EFSA), que exigen revisiones periódicas de seguridad para todos los aditivos alimentarios. Además, el activismo de los consumidores ha desempeñado un papel significativo en hacer del posicionamiento de etiqueta limpia una necesidad competitiva en lugar de una mera estrategia de diferenciación. La prohibición del dióxido de titanio por parte de la Unión Europea (UE) en 2024 ha intensificado aún más el escrutinio sobre los aditivos funcionales. Este cambio regulatorio ha llevado a las marcas a reformular sus productos utilizando extractos botánicos y almidones nativos, incluso cuando dichos ajustes implican compromisos en el rendimiento. Estos desarrollos reflejan el compromiso de la región con la seguridad y la transparencia en la producción de alimentos.

Panorama competitivo

El mercado de texturizantes alimentarios está moderadamente consolidado, con 5 a 7 conglomerados multinacionales de ingredientes que representan una participación significativa de los ingresos globales. Estas empresas aprovechan portafolios diversificados, integración vertical en el abastecimiento de materias primas y amplia experiencia regulatoria, creando altas barreras de entrada. Los actores clave como Archer Daniels Midland, Cargill, DuPont, Ingredion y Kerry Group dominan a través de ventajas en adquisición, desarrollo de aplicaciones y alcance global. Al mismo tiempo, especialistas regionales como CP Kelco en hidrocoloides y Roquette en almidones se centran en la experiencia de nicho y las relaciones cercanas con los clientes para capturar segmentos de mercado premium.

El mercado está pasando del suministro de materias primas a las asociaciones de codesarrollo. Los proveedores de texturizantes están integrando cada vez más equipos de servicio técnico dentro de las instalaciones de investigación y desarrollo (I+D) de los clientes para optimizar colaborativamente las formulaciones. Este enfoque fomenta la lealtad del cliente al crear costos de cambio y garantizar la estabilidad de los ingresos a largo plazo. Adicionalmente, están surgiendo oportunidades en texturizantes derivados de la fermentación, como la gelatina de fermentación de precisión y los exopolisacáridos microbianos. Estas innovaciones eluden las cadenas de suministro agrícolas, ofrecen credenciales de etiqueta limpia y están atrayendo capital de riesgo e inversiones corporativas a medida que las empresas buscan mitigar la volatilidad de las materias primas. Los disruptores emergentes incluyen empresas de biotecnología que utilizan biología sintética para producir gelatina y colágeno sin origen animal. Estos ingredientes alcanzan primas de precio de 3 a 5 veces en aplicaciones de origen vegetal y con certificación halal.

La tecnología también se está convirtiendo en un factor competitivo clave. Por ejemplo, la herramienta digital de predicción de viscosidad de Ingredion, lanzada en 2024, permite a los clientes simular el rendimiento de los texturizantes de forma virtual, reduciendo los tiempos del ciclo de formulación en un 30% y mejorando la retención de clientes. La actividad de patentes se concentra en áreas como hidrocoloides modificados enzimáticamente y tecnologías de encapsulación que enmascaran los sabores indeseados en los alimentos funcionales. En 2024, DuPont presentó 12 patentes relacionadas con texturizantes, centrándose en variantes de metilcelulosa con mayor estabilidad térmica y atributos de etiqueta limpia. El panorama competitivo está cada vez más bifurcado. Los líderes en volumen compiten en costo y confiabilidad en categorías de materias primas como salsas y sopas, mientras que los proveedores impulsados por la innovación logran márgenes más altos en segmentos como carnes de origen vegetal, bebidas funcionales y alternativas lácteas premium, donde la textura es un factor de compra crítico.

Líderes de la industria de texturizantes alimentarios

Archer Daniels Midland Co.

Cargill Inc.

DuPont de Nemours Inc.

Ingredion Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: DSM-Firmenich ha incrementado su participación en Yantai DSM Andre Pectin Company Limited del 75% al 90,5% mediante la adquisición de un 15,5% adicional de acciones. Este movimiento refuerza su posición en el mercado de ingredientes alimentarios especiales. Andre Pectin, un destacado productor de pectina de manzana y cítricos, retiene el 9,5% de sus acciones bajo la titularidad de Rich Spring Holdings Limited.

- Marzo de 2025: Cargill lanzó un sustituto de pectina de bajo costo destinado como alternativa a la pectina de alto costo utilizada en gomitas y jaleas, atendiendo a los consumidores sensibles al precio en India. Este producto, presentado junto con rellenos estables al horneado y otras mezclas funcionales, subraya el enfoque de Cargill en proporcionar soluciones versátiles y de alta calidad para las necesidades cambiantes de la industria alimentaria.

- Noviembre de 2024: Tate & Lyle ha completado la adquisición de CP Kelco, estableciendo un destacado negocio global de soluciones especiales para alimentos y bebidas con experiencia ampliada en ingredientes naturales, incluidas la pectina y las gomas especiales.

Alcance del informe global del mercado de texturizantes alimentarios

Los agentes texturizantes alimentarios son aditivos alimentarios que se incorporan a los productos alimenticios para mejorar tanto su textura como su estabilidad. Los aditivos texturizantes alimentarios pueden derivarse de una variedad de fuentes, incluidas las algas marinas, los animales y las plantas.

El mercado global de texturizantes alimentarios está segmentado por tipo, aplicación y geografía. En función del tipo, el mercado está segmentado en derivados de celulosa, gomas, pectinas, gelatinas, almidón, inulina, dextrinas y otros tipos. En función de la aplicación, el mercado está segmentado en productos lácteos y helados, confitería, mermeladas, capas, rellenos, panadería, productos cárnicos, comidas preparadas, salsas, bebidas y otros. En función de la geografía, el estudio proporciona un análisis del mercado de texturizantes alimentarios en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en base al valor (USD millones).

| Derivados de celulosa |

| Gomas y pectinas |

| Gelatinas |

| Almidón y derivados |

| Inulina |

| Otros tipos |

| Natural |

| Sintético |

| Seco |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo | Derivados de celulosa | |

| Gomas y pectinas | ||

| Gelatinas | ||

| Almidón y derivados | ||

| Inulina | ||

| Otros tipos | ||

| Por fuente | Natural | |

| Sintético | ||

| Por forma | Seco | |

| Líquido | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de texturizantes alimentarios en 2026 y a qué velocidad está creciendo?

Alcanzó USD 16,97 mil millones en 2026 y se prevé que registre una CAGR del 5,34% hasta 2031.

¿Qué tipo de producto tiene la mayor participación de la demanda global?

Los derivados de celulosa representan el 24,76% de los ingresos de 2025, impulsados por la panadería sin gluten y la estabilización láctea.

¿Qué región geográfica lidera los ingresos actualmente?

América del Norte representó el 29,08% de las ventas de 2025, lo que refleja el alto consumo de alimentos procesados y la estricta supervisión de la FDA.

¿Dónde se espera el crecimiento regional más rápido?

Se proyecta que Asia-Pacífico avance a una CAGR del 6,18% hasta 2031 gracias al aumento de los ingresos disponibles y la adopción de dietas de origen vegetal.

¿Qué segmento se está expandiendo más rápidamente por forma?

Los texturizantes líquidos están destinados a una CAGR del 6,52%, impulsados por los fabricantes de bebidas y salsas que priorizan la dispersión rápida.

Última actualización de la página el: