Tamaño y Participación del Mercado de Sabores Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sabores Alimentarios por Mordor Intelligence

En 2025, el tamaño del mercado de sabores alimentarios se valora en USD 20,26 mil millones. El tamaño del mercado de sabores alimentarios en 2026 se estima en USD 21,27 mil millones, creciendo desde el valor de 2025 de USD 20,26 mil millones con proyecciones para 2031 que muestran USD 27,12 mil millones, creciendo a una CAGR del 4,98% durante 2026-2031.

Este crecimiento en el mercado de sabores alimentarios refleja la capacidad de la industria para adaptarse a los marcos regulatorios en evolución, como la iniciativa de los Estados Unidos de eliminar gradualmente los colorantes a base de petróleo, lo que ha impulsado a las empresas a innovar y mantenerse competitivas. Las empresas en el mercado de sabores alimentarios están aprovechando tecnologías de vanguardia como la fermentación de precisión, el secado por aspersión y las formulaciones guiadas por inteligencia artificial para mejorar el desarrollo de productos y satisfacer las demandas del mercado. Además, las estrategias modernas de abastecimiento están demostrando ser eficaces para superar los desafíos de la cadena de suministro de ingredientes esenciales como la vainilla, el cacao y los cítricos, garantizando una disponibilidad y calidad constantes. Al mismo tiempo, los fabricantes en el mercado de sabores alimentarios se están enfocando en reformulaciones de etiqueta limpia, equilibrando la eficiencia de costos con la creciente preferencia de los consumidores por alternativas naturales y sostenibles. Este doble enfoque de innovación y capacidad de respuesta posiciona a la industria para un crecimiento sostenido y relevancia en los próximos años.

Conclusiones Clave del Informe

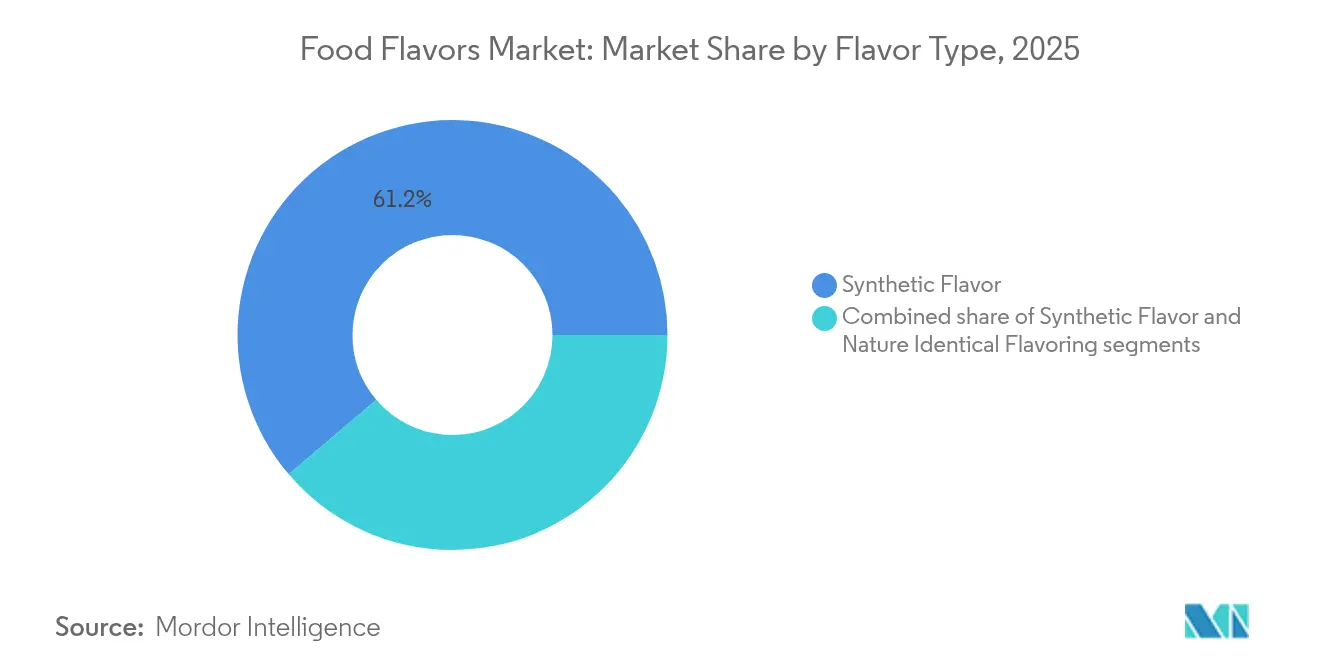

- Por tipo de sabor, los sabores sintéticos representaron el 61,22% de la participación del mercado de sabores alimentarios en 2025, mientras que se proyecta que los sabores naturales se expandan a una CAGR del 6,94% entre 2026-2031.

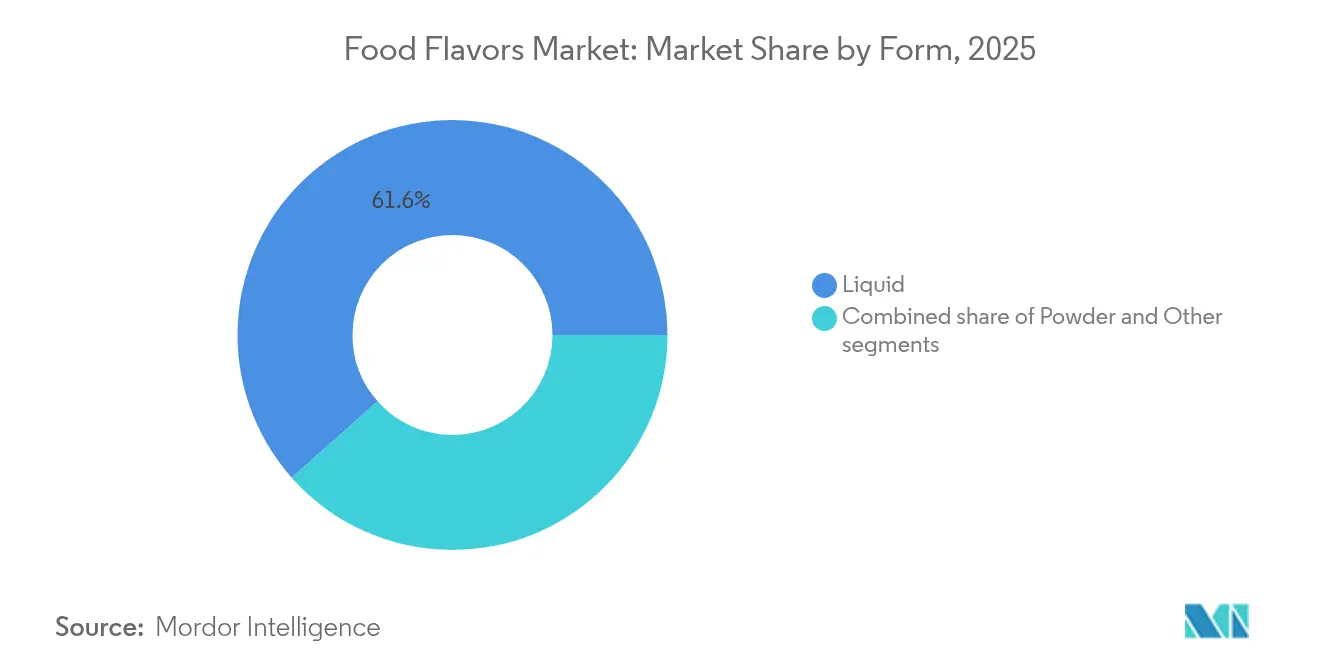

- Por forma, las variantes líquidas dominaron con una participación de ingresos del 61,55% en 2025; se prevé que el segmento de polvo crezca más rápidamente a una CAGR del 7,96% hasta 2031.

- Por aplicación, la categoría de bebidas representó el 33,88% de los ingresos de 2025 y está prevista para una CAGR del 5,83% hasta 2031, superando a otros usos finales.

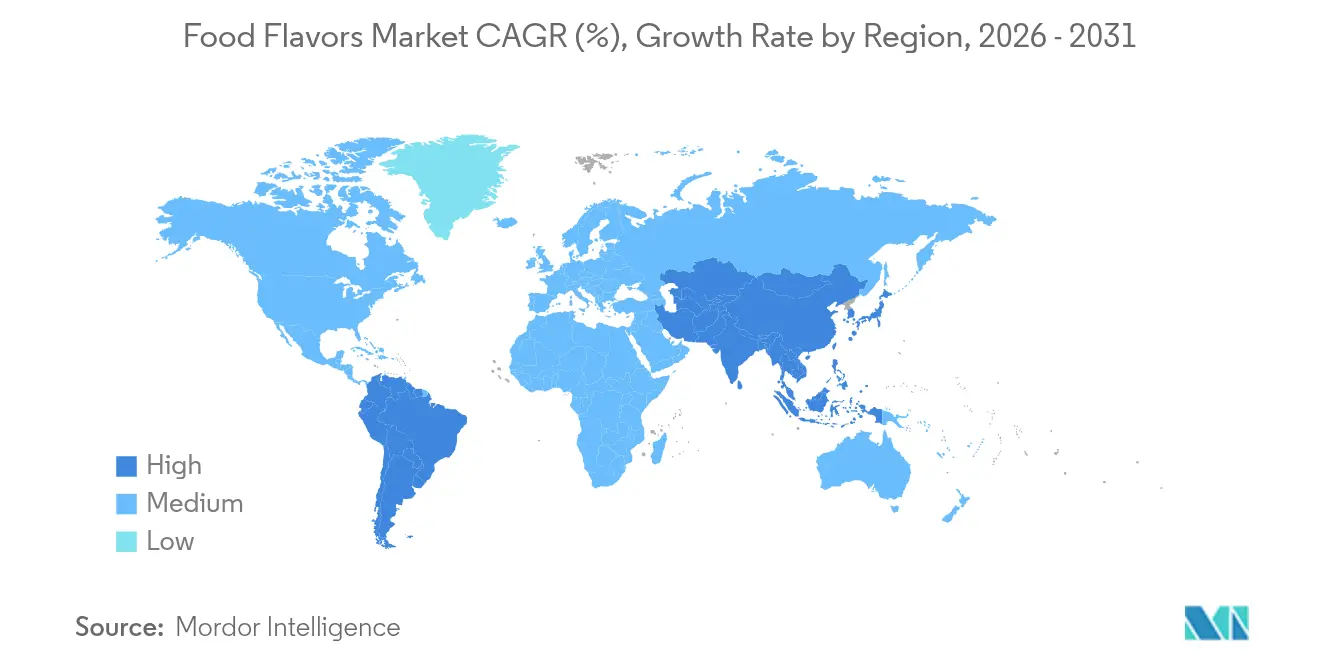

- Por geografía, Asia-Pacífico lideró con una participación del 31,94% en 2025 y se proyecta que registre la CAGR regional más alta del 5,69% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sabores Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente demanda de sabores de origen vegetal impulsa el crecimiento del mercado | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| La creciente preferencia por los alimentos procesados impulsa la demanda de sabores alimentarios | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Los avances tecnológicos en síntesis, encapsulación y extracción de sabores inducen sabores variados | +0.9% | Global | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por cocinas internacionales y étnicas | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Sostenibilidad e ingredientes reciclados en la fabricación de sabores | +0.6% | Global | Largo plazo (≥ 4 años) |

| Innovación de sabores en bebidas alcohólicas y cócteles listos para beber | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Alimentos Procesados Acelera el Crecimiento del Mercado Global de Sabores Alimentarios

La demanda de sabores de origen vegetal en el mercado de sabores alimentarios está transformando el abastecimiento de ingredientes a medida que los fabricantes se alejan de las alternativas sintéticas debido a los requisitos regulatorios y a los cambios en las preferencias de los consumidores. Las modificaciones a la norma GRAS de la FDA ahora requieren documentación de seguridad exhaustiva para nuevos ingredientes, lo que beneficia a los productores de sabores naturales establecidos mientras crea barreras de entrada para las alternativas sintéticas. Empresas como Perfect Day y TurtleTree utilizan tecnologías de fermentación de precisión para producir sabores naturales rentables, centrándose específicamente en proteínas lácteas sin origen animal que ofrecen perfiles de sabor auténticos sin las limitaciones tradicionales de la cadena de suministro. La aplicación de biocatalizadores en la síntesis de sabores aborda los desafíos de sostenibilidad mediante la biotransformación microbiana, produciendo compuestos naturales que cumplen con las regulaciones al tiempo que proporcionan mejor estabilidad y escalabilidad que las alternativas extraídas de plantas.

Los Avances Tecnológicos Revolucionan la Producción y Distribución de Sabores

La industria alimentaria utiliza tecnología de encapsulación para formulaciones de productos mediante técnicas de microencapsulación y secado por aspersión. Estos métodos mantienen altas tasas de retención de volátiles y protegen los compuestos de sabor de la degradación. Los fabricantes de alimentos utilizan ciclodextrinas como agentes de encapsulación para estabilizar antocianinas y carotenoides al tiempo que enmascaran sabores indeseables [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Norma de Uso para Aditivos Alimentarios Finalizada," fas.usda.gov. Con la aprobación de la FDA y la Unión Europea como aditivos alimentarios seguros, las ciclodextrinas han ganado un uso comercial más amplio. Las empresas están utilizando microorganismos genéticamente modificados en la producción de alimentos mediante fermentación de precisión, lo que permite el desarrollo sostenible de ingredientes que ayuda a abordar la seguridad alimentaria mundial y minimizar los efectos ambientales.

La Innovación en Cócteles Listos para Beber Transforma el Saborizante de Bebidas Alcohólicas

Las bebidas alcohólicas listas para beber están convirtiéndose en un elemento básico en el mercado de sabores alimentarios a medida que se desvanecen las percepciones obsoletas en torno al alcohol saborizado. Los consumidores más jóvenes, con su preferencia por perfiles de sabor dulce, están impulsando este crecimiento. El impulso hacia la exploración de sabores está dando forma al futuro de las categorías de bebidas listas para beber. Por ejemplo, marcas como Happy Thursday de Molson Coors están introduciendo innovaciones de sabores frutales que atienden a una amplia gama de consumidores que buscan opciones premium pero convenientes. Los sabores de fusión también están creando nuevas y emocionantes subcategorías al combinar sabores de cócteles tradicionales con combinaciones de frutas exóticas. Al mismo tiempo, los avances en el envasado están mejorando las estrategias de premiumización, permitiendo a las marcas justificar precios más altos y mejorar los márgenes de beneficio. Las bebidas listas para beber a base de vino, un segmento infrautilizado, presentan importantes oportunidades de crecimiento a medida que los fabricantes adoptan estrategias de sabor exitosas de los productos a base de destilados. Si bien algunos segmentos están madurando, los analistas de mercado aún anticipan un crecimiento constante. Además, la creciente demanda de alternativas con menor contenido de alcohol y sin alcohol está abriendo puertas para sistemas de sabores sofisticados.

Las Iniciativas de Sostenibilidad Impulsan la Innovación en la Fabricación de Sabores

Givaudan ha logrado avances significativos en la fabricación de sabores, alcanzando una reducción del 48% en las emisiones de alcance 1+2 y transitando al 100% de electricidad renovable. Con un ambicioso objetivo de cero emisiones netas para 2045, los esfuerzos de Givaudan subrayan una tendencia más amplia de la industria. De manera similar, Symrise ha integrado métricas de sostenibilidad en sus operaciones principales, logrando una notable utilización del 95% de materias primas sostenibles. Su compromiso con las cero emisiones netas para 2045 enfatiza aún más este cambio. El enfoque de la industria en la sostenibilidad no es simplemente un reconocimiento de la responsabilidad social corporativa; se está convirtiendo en un principio central de la estrategia empresarial. Esta convergencia de sostenibilidad con la optimización de costos es evidente en las crecientes inversiones de la industria en enfoques de economía circular. Iniciativas como las asociaciones para la restauración de bosques de algas marinas y el abastecimiento estratégico de hidrocoloides destacan un doble enfoque: mitigar el impacto ambiental al tiempo que se refuerza la resiliencia de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en el panorama regulatorio | -0.9% | Global, con impacto temprano en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El rendimiento inconsistente de los sabores impacta el crecimiento del mercado | -0.6% | Global | Mediano plazo (2-4 años) |

| Interrupción de la cadena de suministro en el abastecimiento de ingredientes de sabores | -0.8% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Productos de sabores falsificados y de baja calidad | -0.4% | Asia-Pacífico y Oriente Medio y África, emergente en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio en el Panorama Regulatorio Crea Incertidumbre en el Mercado

Los cambios regulatorios están remodelando el panorama del mercado de sabores alimentarios en los principales mercados, creando tanto desafíos como oportunidades para las empresas. La decisión de la FDA de eliminar gradualmente los colorantes sintéticos a base de petróleo para 2026 está impulsando a las empresas a innovar y reformular sus productos para cumplir con los nuevos estándares. De manera similar, la próxima implementación de la Ley de Seguridad Alimentaria de California en 2027 está generando una ola de reformulaciones de productos para garantizar el cumplimiento de requisitos de seguridad más estrictos. En China, la Norma Nacional de Seguridad Alimentaria finalizada (GB2760-2024), vigente desde febrero de 2025, introduce un nuevo conjunto de obligaciones de cumplimiento. Estos cambios son particularmente significativos para los proveedores internacionales de sabores, ya que navegan por las complejidades de operar en el mercado de consumo más grande y dinámico del mundo [2]Fuente: Instituto de Tecnólogos de Alimentos, "Encapsulación de Sabores mediante Secado por Aspersión," ift.org.

Las Interrupciones en la Cadena de Suministro Desafían la Disponibilidad de Ingredientes

La industria de ingredientes de sabores enfrenta importantes desafíos en la cadena de suministro en múltiples ingredientes clave. Las exportaciones de vainilla de Madagascar superan sustancialmente la demanda mundial, mientras que persisten problemas de calidad debido al envasado al vacío prematuro y a las políticas de precios no oficiales. El mercado del cacao proyecta un déficit de suministro sustancial en los próximos años, con precios que aumentan bruscamente debido a los brotes del virus del brote hinchado y las actividades mineras ilegales en Côte d'Ivoire y Ghana. La producción de cítricos en los Estados Unidos ha experimentado un declive significativo desde el cambio de siglo, principalmente debido a factores ambientales y enfermedades de los cultivos, lo que lleva a empresas como Kerry y Bell Flavors & Fragrances a aumentar la producción de alternativas cítricas y sustitutos sintéticos. Las políticas comerciales, incluidos los aranceles, han afectado las operaciones de la cadena de suministro, lo que lleva a empresas como MCI Miritz Citrus a adquirir Florida Worldwide Citrus Products para fortalecer su posición en el mercado estadounidense y la estabilidad del suministro. Estos desafíos derivados del cambio climático, los problemas geopolíticos y las incertidumbres comerciales requieren que los fabricantes implementen estrategias de abastecimiento diversificadas que equilibren la eficiencia de costos con la estabilidad de la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sabor: Los Sabores Naturales Ganan Impulso a Pesar del Dominio Sintético

La industria alimentaria continúa dependiendo en gran medida de los sabores sintéticos, que ostentan una participación de mercado sustancial del 61,22% en 2025. Los fabricantes de alimentos encuentran estas opciones sintéticas particularmente valiosas debido a su fiabilidad en los procesos de producción y su capacidad para mantener márgenes de beneficio consistentes. Si bien los sabores sintéticos siguen siendo la opción preferida, los sabores naturales están ganando impulso con una impresionante CAGR del 6,94% hasta 2031, principalmente debido a regulaciones más estrictas sobre colorantes sintéticos y al creciente interés de los consumidores en productos de etiqueta limpia.

La industria está experimentando una transformación significativa. Según el Consejo Internacional de Información Alimentaria, en 2024, el 26% de los encuestados en los Estados Unidos indicó que "Natural" define mejor los alimentos saludables, mientras que "Sin OGM" representó el 14%. La FDA avanza con su plan de eliminar los colorantes sintéticos a base de petróleo para 2026. En respuesta, los fabricantes están explorando activamente alternativas, con empresas como Spero Renewables introduciendo soluciones innovadoras como la vainillina a base de fibra de maíz. Este cambio ha abierto nuevas oportunidades en las tecnologías de fermentación de precisión, donde los fabricantes están desarrollando sabores naturales que no solo cumplen con los estándares regulatorios, sino que también ofrecen mayor estabilidad en comparación con los extractos de plantas tradicionales, todo ello manteniéndose competitivos en costos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector de Bebidas Impulsa la Innovación y el Crecimiento

El segmento de aplicación de bebidas domina el mercado de sabores alimentarios con una participación del 33,88% en 2025, mientras mantiene un sólido crecimiento a una CAGR del 5,83% hasta 2031. Este crecimiento se deriva de desarrollos significativos en diversas categorías de bebidas. Las preferencias de los consumidores, particularmente entre los grupos demográficos más jóvenes, han evolucionado para abrazar los cócteles listos para beber con perfiles de sabor dulce, lo que permite a los fabricantes implementar estrategias de precios premium. El auge de las bebidas funcionales ha requerido soluciones de sabor sofisticadas que equilibren eficazmente el sabor con los beneficios para la salud, como lo evidencia la creciente incorporación de ingredientes botánicos como la lavanda y la manzanilla.

La industria continúa adaptándose a cambios significativos del mercado en múltiples segmentos. Los fabricantes de panadería están abordando activamente los requisitos de reformulación desencadenados por las regulaciones de colorantes sintéticos, mientras que los productores de confitería implementan sistemas de sabores alternativos para gestionar las restricciones de suministro de cacao. El mercado de snacks salados demuestra innovación a través del desarrollo de productos centrados en el umami y combinaciones de sabores internacionales, con empresas como Symrise estableciendo asociaciones estratégicas para ofrecer experiencias de sabor étnico auténticas a los consumidores.

Por Forma: El Segmento de Polvo se Acelera Mediante la Innovación Tecnológica

El mercado de sabores continúa siendo dominado por los formatos líquidos, que actualmente ostentan una participación de mercado sustancial del 61,55% en 2025. Este dominio se deriva de su proceso de integración sencillo y su rendimiento fiable, particularmente en productos de bebidas y lácteos, donde la distribución uniforme impacta directamente en la calidad del producto. La industria ha sido testigo de una adopción constante de sabores líquidos a medida que los fabricantes priorizan la eficiencia de producción y la consistencia del producto.

Los sabores en polvo están creciendo a una CAGR del 7,96% hasta 2031, impulsados por mejoras en la tecnología de secado por aspersión que logra altas tasas de retención de volátiles y proporciona mejor estabilidad que las variantes líquidas. Las tecnologías de encapsulación mejoradas han perfeccionado las formulaciones en polvo al proteger los compuestos de sabor y habilitar propiedades de liberación controlada. El mercado de formatos en polvo ha crecido con el desarrollo de aditivos de flujo de etiqueta limpia, ya que los polvos alimentarios ultrafinos ayudan a resolver los problemas de apelmazamiento que típicamente causan pérdidas económicas del 0,5% del valor total del polvo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico lidera el mercado global de sabores alimentarios con una participación de mercado del 31,94% en 2025 y se proyecta que crezca a una CAGR del 5,69% hasta 2031. Este dominio del mercado está impulsado por la urbanización, el crecimiento de la población de clase media y el aumento del consumo de alimentos procesados en los diversos mercados de la región. La Norma Nacional de Seguridad Alimentaria de China (GB2760-2024), prevista para su implementación en febrero de 2025, crea oportunidades para los proveedores internacionales de sabores al tiempo que establece marcos regulatorios más estrictos.

De manera similar, los cambios regulatorios en América del Norte y Europa, incluida la eliminación de colorantes sintéticos por parte de la FDA para 2026 y la Ley de Seguridad Alimentaria de California, están impulsando a los principales fabricantes de alimentos a reformular sus composiciones de sabores. América del Sur representa un mercado de alto potencial de crecimiento, evidenciado por el sustancial crecimiento comparable del 27,3% de Givaudan en 2024. Este desempeño refleja las preferencias de los consumidores cada vez más sofisticadas de la región y el fortalecimiento de la infraestructura de procesamiento de alimentos, estableciéndola como un área de enfoque clave para los fabricantes de sabores.

Los mercados de Oriente Medio y África muestran trayectorias de desarrollo prometedoras, respaldadas por una urbanización constante y el crecimiento económico. Si bien estas regiones ofrecen considerables oportunidades de expansión, la penetración exitosa del mercado requiere estrategias cuidadosamente elaboradas para abordar las complejidades de la cadena de suministro y navegar por los diversos marcos regulatorios. La asociación estratégica entre Symrise y Shan Foods en Pakistán ejemplifica una adaptación exitosa al mercado, equilibrando eficazmente la innovación global de sabores con las preferencias de sabor locales.

Panorama Competitivo

Las empresas en el mercado de sabores alimentarios operan en un panorama moderadamente fragmentado donde los grandes actores globales establecidos y los fabricantes regionales compiten a través de soluciones innovadoras en lugar de guerras de precios. Los gigantes de la industria como Givaudan SA, DSM–Firmenich AG, Sensient Technologies Corporation e International Flavors & Fragrances Inc. mantienen sus posiciones en el mercado a través de amplias capacidades de investigación y desarrollo y un profundo conocimiento regulatorio, mientras que los actores más pequeños se abren paso a través de ofertas especializadas y experiencia regional.

El potencial de crecimiento del mercado de sabores alimentarios ha generado una actividad significativa de fusiones y adquisiciones. Por ejemplo, McCormick fortaleció su cartera de sabores naturales al adquirir FONA International, mientras que el acuerdo propuesto de USD 1.800 millones de Tate & Lyle con CP Kelco tiene como objetivo construir un negocio integral de soluciones especializadas para alimentos y bebidas.

La sostenibilidad ambiental se ha convertido en un diferenciador clave en el mercado. Las empresas están asumiendo compromisos sustanciales, con Givaudan reduciendo sus emisiones de alcance 1+2 en un 48% y Symrise trabajando hacia el uso del 95% de materias primas sostenibles en sus operaciones. Estas iniciativas ambientales están remodelando la dinámica competitiva en la industria.

Líderes de la Industria de Sabores Alimentarios

Givaudan SA

DSM–Firmenich AG

Sensient Technologies Corporation

International Flavors & Fragrances Inc.

Symrise AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: NovaTaste adquirió McClancy Foods & Flavors, un fabricante con sede en los Estados Unidos que desarrolla, formula y produce ingredientes secos personalizados, condimentos y soluciones de sabores. McClancy proporciona soluciones de ingredientes a medida a operadores de servicios de alimentación y fabricantes industriales de alimentos, satisfaciendo sus requisitos específicos de productos y preferencias de los clientes.

- Octubre de 2024: Edlong Corporation, un fabricante de sabores lácteos y de tipo lácteo para la industria de alimentos y bebidas, adquirió Brisan Group. La empresa se especializa en el desarrollo y producción de sabores lácteos y tiene como objetivo expandir su presencia en el mercado a través de esta adquisición.

- Octubre de 2024: Givaudan estableció una Fábrica Digital en París para acelerar sus iniciativas de transformación digital y facilitar la colaboración con los clientes. La instalación incorpora tecnologías avanzadas para el desarrollo de productos y reduce las emisiones en un 27% en comparación con los diseños convencionales.

- Octubre de 2024: Axxence Aromatic GmbH (Axxence) y Natural Advantage firmaron un acuerdo para combinar sus negocios. Esta fusión se alinea con la estrategia de crecimiento de Axxence para expandir su presencia en el mercado y su cartera de productos en el mercado de ingredientes aromáticos naturales, sirviendo a las industrias de alimentos, bebidas y fragancias a nivel mundial.

Alcance del Informe del Mercado Global de Sabores Alimentarios

Los sabores alimentarios son ingredientes utilizados para mejorar el sabor de los productos alimenticios y de bebidas.

El mercado global de sabores alimentarios está segmentado por tipo, aplicación, forma y geografía. Por tipo, el mercado está segmentado en sabor natural, sabor sintético y aromatizante idéntico a la naturaleza. Por aplicación, el mercado ha sido segmentado en lácteos, panadería, confitería, snacks salados, carne, bebidas y otras aplicaciones. Por forma, el mercado está segmentado en polvo, líquido y otras formas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Sabor Natural |

| Sabor Sintético |

| Aromatizante Idéntico a la Naturaleza |

| Lácteos |

| Panadería |

| Confitería |

| Snacks Salados |

| Carne |

| Bebidas |

| Otras Aplicaciones |

| Polvo |

| Líquido |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Sabor | Sabor Natural | |

| Sabor Sintético | ||

| Aromatizante Idéntico a la Naturaleza | ||

| Por Aplicación | Lácteos | |

| Panadería | ||

| Confitería | ||

| Snacks Salados | ||

| Carne | ||

| Bebidas | ||

| Otras Aplicaciones | ||

| Por Forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sabores alimentarios en 2026?

El mercado se sitúa en USD 21,27 mil millones en 2026 y se prevé que alcance los USD 27,12 mil millones para 2031.

¿Qué segmento está creciendo más rápidamente dentro del mercado de sabores alimentarios hasta 2031?

Los sabores en polvo se están expandiendo más rápidamente, con una CAGR del 7,96% esperada hasta 2031, impulsada por los avances en secado por aspersión y encapsulación.

¿Por qué los sabores naturales están ganando terreno frente a los sintéticos?

La eliminación gradual regulatoria de determinados colorantes sintéticos y la mayor demanda de los consumidores de productos de etiqueta limpia están orientando la inversión hacia alternativas naturales e idénticas a la naturaleza.

¿Qué región lidera el mercado de sabores alimentarios en 2025?

Asia-Pacífico ocupa la posición principal con el 31,94% de los ingresos globales en 2025 y se prevé que registre la CAGR regional más alta del 5,69%.

Última actualización de la página el: