Tamaño y Participación del Mercado de Almidón Alimentario

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

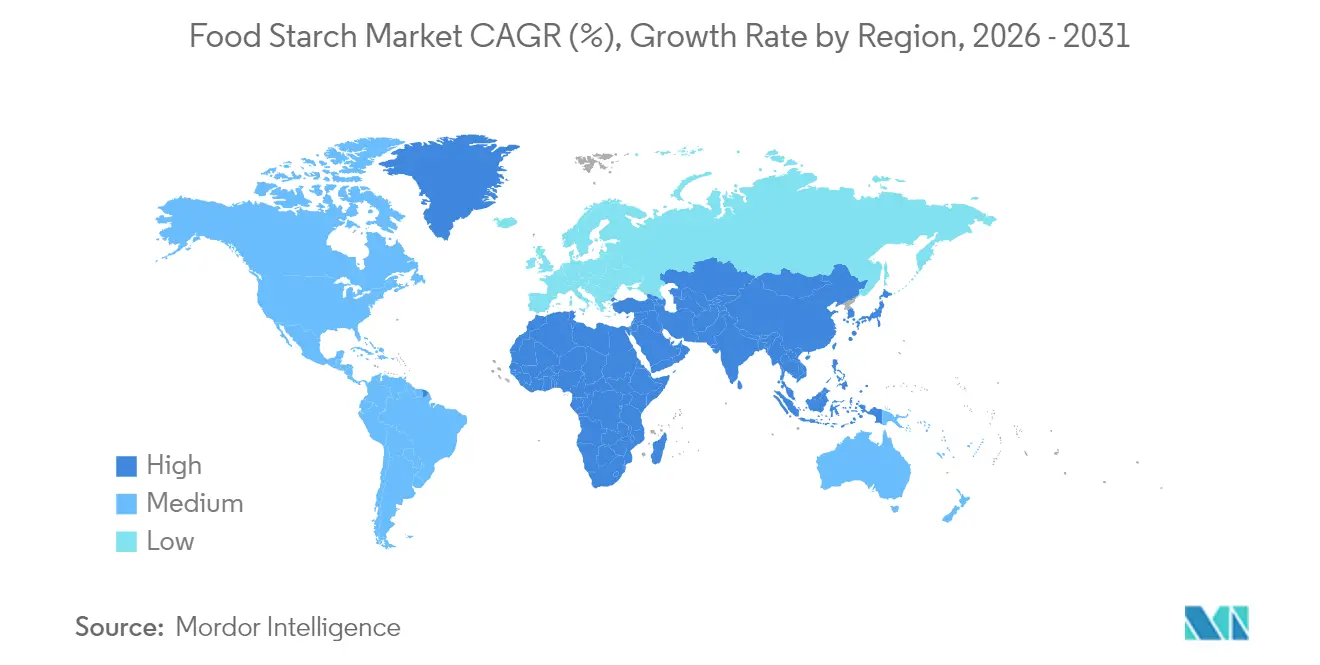

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

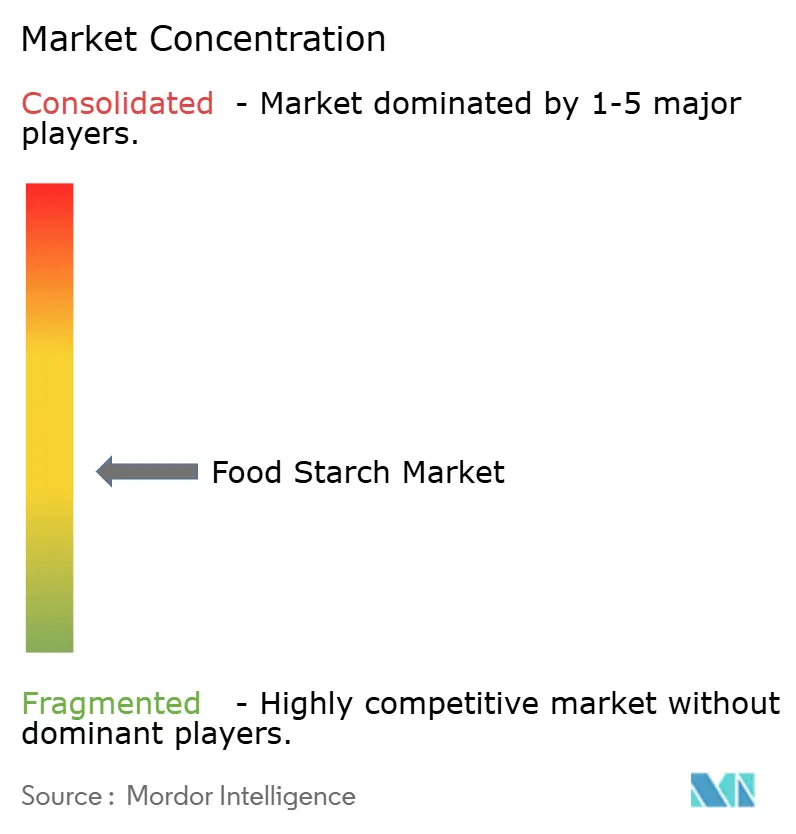

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón Alimentario por Mordor Intelligence

El tamaño del mercado de almidón alimentario en 2026 se estima en USD 21,88 mil millones, creciendo desde el valor de 2025 de USD 20,92 mil millones con proyecciones para 2031 que muestran USD 27,4 mil millones, creciendo a una CAGR del 4,59% durante 2026-2031. El crecimiento del mercado está impulsado por la demanda constante de ingredientes que mejoran la textura en alimentos procesados, productos de panadería y alternativas de origen vegetal. Los almidones modificados dominan el mercado debido a su estabilidad durante los ciclos de congelación-descongelación, el procesamiento de alto cizallamiento y el almacenamiento a largo plazo. Si bien América del Norte representa la región de mayor consumo, el mercado de Asia-Pacífico exhibe la tasa de crecimiento más alta, respaldada por la creciente urbanización y la adopción de alimentos envasados. Aunque las fluctuaciones en los precios de las materias primas representan desafíos, los fabricantes los abordan mediante la diversificación agrícola y métodos de procesamiento mejorados que se alinean con las preferencias de los consumidores por etiquetas limpias.

Conclusiones Clave del Informe

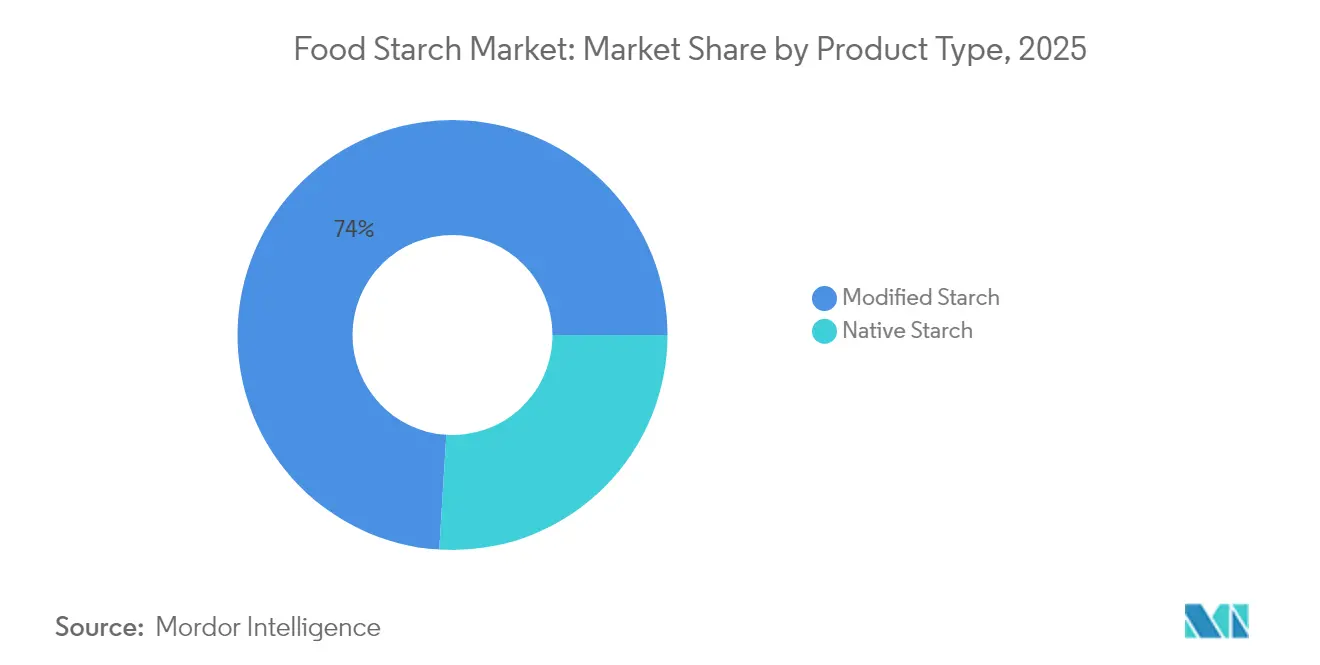

- Por tipo de producto, el almidón modificado tuvo una participación del 74,02% en el mercado de almidón alimentario en 2025 y está preparado para la CAGR más rápida del 5,55% hasta 2031.

- Por fuente, el maíz representó el 72,30% del tamaño del mercado de almidón alimentario en 2025, mientras que se proyecta que el almidón de papa se expanda a una CAGR del 5,28%.

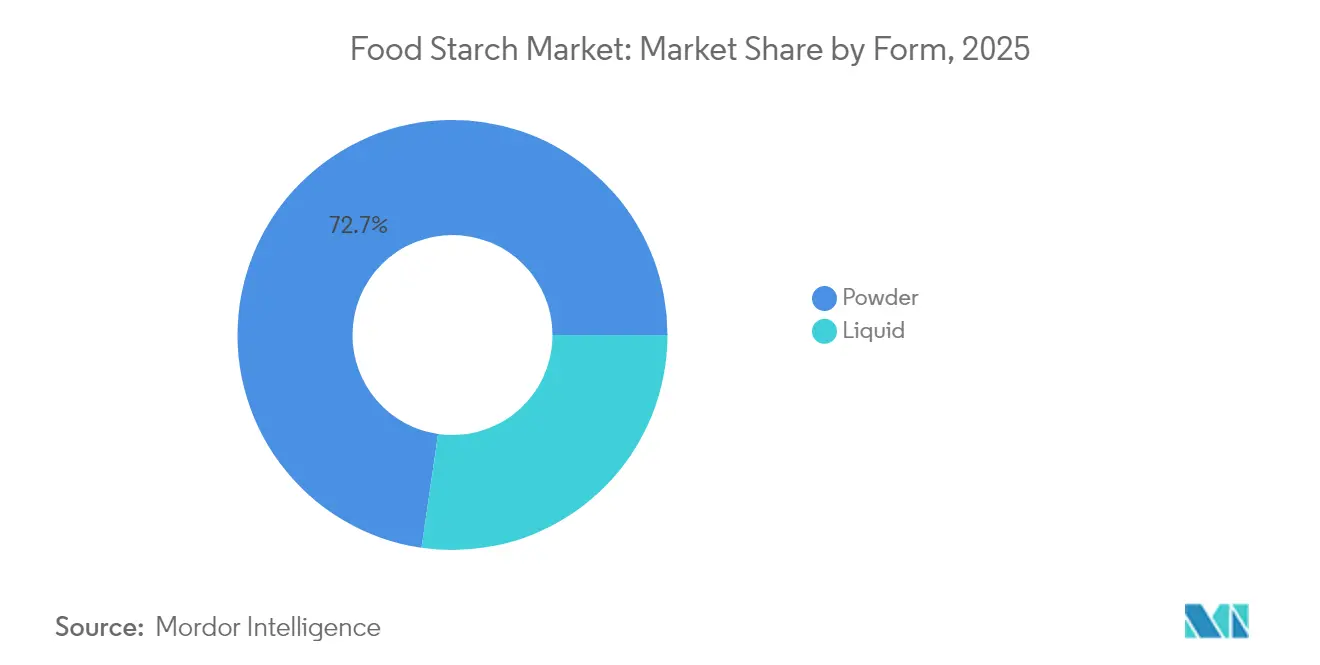

- Por forma, el segmento de polvo controló el 72,70% del mercado de almidón alimentario de 2025, aunque los formatos líquidos registrarán una CAGR del 5,00% hasta 2031.

- Por aplicación, la panadería y confitería dominó con una participación de mercado del 33,05% en 2025; se prevé que los usos farmacéuticos aumenten a una CAGR del 5,98%.

- Por geografía, América del Norte lideró con el 31,55% de la participación de 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 5,60%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almidón Alimentario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos alimentarios de conveniencia y listos para consumir | +0.6% | Global, con el mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la demanda de productos de etiqueta limpia | +0.5% | América del Norte y Europa, con creciente influencia en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de almidón modificado en productos de panadería para mejorar la textura y la calidad | +0.4% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Las tendencias de dietas de origen vegetal y veganas fortalecen el consumo de almidón natural | +0.3% | América del Norte, Europa, con impacto emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las tecnologías de procesamiento mejoradas permiten almidones modificados de alto rendimiento | +0.3% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| El consumo de snacks orientado a la salud impulsa la adopción de ingredientes de almidón funcional | +0.2% | América del Norte, Europa, con creciente influencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Alimentarios de Conveniencia y Listos para Consumir

El ritmo acelerado de los estilos de vida modernos está remodelando fundamentalmente los patrones de consumo de alimentos, con los alimentos de conveniencia emergiendo como un pilar de las estrategias alimentarias del hogar en lugar de indulgencias ocasionales. Este cambio es particularmente evidente en América del Norte y Europa, donde los hogares con doble ingreso ahora representan la mayoría, creando restricciones de tiempo que impulsan la demanda de comidas listas para consumir y alimentos de conveniencia que dependen en gran medida de almidones modificados para la estabilidad de la textura y la vida útil prolongada. Los almidones modificados desempeñan un papel fundamental en el mantenimiento de la integridad del producto durante el calentamiento en microondas, los ciclos de congelación-descongelación y las capacidades de almacenamiento prolongado que los almidones nativos no pueden ofrecer de manera consistente. El mercado está siendo testigo de un giro estratégico hacia almidones que pueden soportar las rigurosas condiciones de procesamiento de los alimentos de conveniencia mientras mantienen el estatus de etiqueta limpia, con empresas que reportan un crecimiento significativo en sus texturizantes a base de almidón específicamente formulados para aplicaciones de conveniencia. La industria europea de alimentos y bebidas, con una facturación de USD 1.379,87 mil millones y que emplea a 4,7 millones de personas, demuestra la escala de esta transformación hacia la producción de alimentos orientada a la conveniencia[1]Fuente: Food Drink Europe, "Datos y Tendencias 2024," fooddrinkeurope.eu.

Aumento en la Demanda de Productos de Etiqueta Limpia

El enfoque del consumidor en la transparencia de los ingredientes se ha convertido en un factor clave en las decisiones de compra, con compradores que prefieren cada vez más productos que contienen ingredientes reconocibles e información clara sobre su origen. Los fabricantes de alimentos han respondido a este cambio desarrollando almidones de etiqueta limpia que igualan el rendimiento de las variantes modificadas sin procesamiento químico ni clasificaciones de número E. Estas alternativas de etiqueta limpia tienen como objetivo mantener las mismas propiedades funcionales mientras satisfacen las demandas de los consumidores de ingredientes más simples y naturales. Por ejemplo, los productos CLARIA Functional Clean-Label Starch de Tate & Lyle proporcionan una funcionalidad similar a los almidones modificados mientras reducen las emisiones de carbono en un 35% y el consumo de agua en un 34% en su nueva gama CLARIA G. La tendencia de etiqueta limpia ahora abarca tanto la simplicidad de los ingredientes como la sostenibilidad ambiental, lo que requiere que los fabricantes de almidón aborden ambos aspectos en el desarrollo de sus productos. Este doble enfoque ha llevado a una mayor inversión en investigación y desarrollo para crear soluciones innovadoras que satisfagan tanto las preferencias de los consumidores como las consideraciones ambientales.

Creciente Demanda de Almidón Modificado en Productos de Panadería para Mejorar la Textura y la Calidad

Los almidones modificados sirven como ingredientes funcionales esenciales en la industria de la panadería, mejorando la calidad del producto y abordando los desafíos operativos, particularmente en ofertas premium con vida útil prolongada. Estos ingredientes mejoran la retención de humedad en los productos horneados, especialmente en los productos sin gluten, donde proporcionan soporte estructural mientras mantienen las características sensoriales deseadas. El creciente mercado sin gluten, que ahora incluye tanto a pacientes celíacos como a consumidores preocupados por la salud, ha aumentado la demanda de almidones modificados. Los almidones modificados ofrecen una estabilidad superior durante los ciclos de congelación y descongelación, lo que los hace valiosos para los productos de panadería congelados. Además, contribuyen a mejorar las propiedades de manejo de la masa y a mejorar la estructura de la miga en diversos productos horneados. El desarrollo de almidones de hinchamiento en agua fría ha simplificado los procesos de fabricación al eliminar los pasos de cocción mientras se preserva la calidad del producto. Estos almidones también ayudan a reducir los costos de producción, minimizar el consumo de energía y garantizar una calidad de producto consistente en diferentes lotes.

Las Tendencias de Dietas de Origen Vegetal y Veganas Fortalecen el Consumo de Almidón Natural

La revolución de los alimentos de origen vegetal ha creado oportunidades sin precedentes para los productores de almidón, ya que los fabricantes buscan ingredientes de origen vegetal para reemplazar los componentes de origen animal en las formulaciones mientras mantienen texturas y sensaciones en boca familiares. Los almidones desempeñan un papel fundamental en la imitación de las propiedades estructurales y texturales de las proteínas animales en las alternativas de origen vegetal, con almidones modificados que permiten la creación de análogos de carne convincentes que satisfacen las expectativas de los consumidores en cuanto a sabor y textura. La tendencia se extiende más allá de las alternativas cárnicas a los productos lácteos de origen vegetal, donde los almidones proporcionan la textura cremosa y la estabilidad que los consumidores esperan, con empresas que desarrollan formulaciones especializadas para mejorar la gelificación y la sensación en boca en las alternativas lácteas. Este cambio hacia formulaciones de origen vegetal está impulsando la innovación en técnicas de modificación de almidón que pueden ofrecer una funcionalidad similar a la de los productos animales mientras mantienen credenciales de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La dependencia estacional de los cultivos de almidón afecta la disponibilidad y el costo | -0.3% | Global, con el mayor impacto en regiones con patrones climáticos extremos | Corto plazo (≤ 2 años) |

| La creciente popularidad de las dietas bajas en carbohidratos y cetogénicas representa un desafío importante | -0.2% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| La inclinación del consumidor hacia alimentos integrales y alternativas frescas | -0.2% | América del Norte y Europa, con influencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La investigación y el desarrollo complejos y la innovación costosa disuaden a los pequeños fabricantes | -0.1% | Global, con el mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Dependencia Estacional de los Cultivos de Almidón Afecta la Disponibilidad y el Costo

El mercado de almidón alimentario enfrenta una vulnerabilidad significativa a la volatilidad climática y las fluctuaciones estacionales que impactan directamente en la disponibilidad de materias primas y la estabilidad de los precios. El Departamento de Agricultura de los Estados Unidos proyecta que los precios del maíz comenzarán en USD 3,90 por bushel en 2025, con un aumento gradual a USD 4,30 para 2030, lo que refleja la volatilidad continua en los mercados de materias primas agrícolas que impacta directamente en los costos de producción de almidón[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Proyecciones a Largo Plazo 2025-2030," usda.gov. Las interrupciones relacionadas con el clima son cada vez más frecuentes, afectando los rendimientos y la calidad de los cultivos, lo que a su vez impacta en la eficiencia de extracción del almidón y la consistencia del producto. Las empresas con visión de futuro están abordando esta restricción mediante la diversificación geográfica de las cadenas de suministro y las inversiones en variedades de cultivos resistentes al clima, aunque estas estrategias requieren una inversión de capital significativa y plazos de implementación de varios años. La industria europea del almidón ejemplifica estos desafíos, con procesadores que enfrentan el aumento de los costos de materias primas y energía impulsados por las tensiones geopolíticas y la volatilidad del mercado.

La Creciente Popularidad de las Dietas Bajas en Carbohidratos y Cetogénicas Representa un Desafío Importante

El impulso sostenido de los patrones dietéticos cetogénicos y bajos en carbohidratos representa un desafío estructural para el mercado del almidón, particularmente en América del Norte y Europa, donde estos enfoques han ganado adopción generalizada más allá de su estatus de nicho inicial. Este cambio dietético ha llevado a los productores de almidón a desarrollar formulaciones innovadoras con impacto glucémico reducido y perfiles nutricionales mejorados para mantener la relevancia en segmentos de mercado conscientes de la salud. Las empresas invierten cada vez más en variantes de almidón resistente que funcionan como fibra dietética en lugar de carbohidratos digeribles, lo que les permite posicionar estos ingredientes como compatibles con enfoques dietéticos bajos en carbohidratos. El desafío para los fabricantes radica en comunicar estas distinciones nutricionales matizadas a los consumidores que pueden evitar categóricamente los productos que perciben como ricos en almidón sin comprender las diferencias funcionales y nutricionales entre las variantes de almidón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Almidón Modificado Impulsa el Crecimiento de Valor Agregado

El almidón modificado representa el 74,02% de la participación de mercado en 2025, impulsado por su funcionalidad mejorada y versatilidad en aplicaciones alimentarias en comparación con el almidón nativo. Se proyecta que el segmento crezca a una CAGR del 5,55% de 2026 a 2031, superando la tasa de crecimiento general del mercado. Esta expansión refleja el enfoque de los fabricantes en derivados de almidón de valor agregado que permiten precios premium. Los almidones modificados proporcionan beneficios funcionales críticos, incluida la estabilidad en ciclos de congelación-descongelación, el control de la textura y la resistencia a las condiciones de procesamiento, capacidades que los almidones nativos no pueden ofrecer de manera confiable. Las características de rendimiento superiores de los almidones modificados los convierten en ingredientes esenciales en alimentos procesados, productos de panadería y alimentos de conveniencia. Su capacidad para soportar diversas condiciones de procesamiento mientras mantienen las propiedades de textura y estabilidad deseadas los ha establecido como componentes indispensables en la fabricación moderna de alimentos.

El almidón nativo mantiene su presencia en el mercado en aplicaciones que requieren un procesamiento mínimo, particularmente en formulaciones de etiqueta limpia que evitan modificaciones químicas. El crecimiento del segmento corresponde con las tendencias de alimentos orgánicos, ya que los consumidores favorecen los productos de etiqueta limpia, siendo la certificación orgánica el principal indicador de etiqueta limpia. El avance de los métodos de modificación física, como el tratamiento de humedad por calor y la tecnología de plasma frío, está ampliando las aplicaciones del almidón nativo en productos alimentarios premium mientras cumple con los estándares de etiqueta limpia. La creciente demanda de los consumidores de ingredientes naturales y mínimamente procesados ha creado oportunidades para el almidón nativo en alimentos orgánicos, bebidas naturales y productos de snacks de etiqueta limpia. Los fabricantes de alimentos están invirtiendo en investigación y desarrollo para mejorar las propiedades funcionales de los almidones nativos mediante modificaciones físicas, con el objetivo de cerrar la brecha de rendimiento con los almidones modificados mientras mantienen el estatus de etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Dominio del Maíz se Encuentra con la Innovación de la Papa

El segmento del maíz tiene una participación de mercado del 72,30% en 2025, impulsado por su rentabilidad, suministro confiable e infraestructura de procesamiento bien establecida. Los derivados del almidón de maíz se benefician de altos rendimientos de cultivo y prácticas agrícolas eficientes, creando economías de escala que superan a otras fuentes de almidón. El segmento continúa creciendo a través de avances tecnológicos, incluido el desarrollo de formulaciones especializadas de almidón de maíz no transgénico para productos lácteos y lácteos alternativos para mejorar la textura y la sensación en boca. Los actores del mercado están ampliando su capacidad de producción para satisfacer la creciente demanda de almidón de maíz.

Se proyecta que el mercado de almidón de papa crezca a una CAGR del 5,28% durante 2026-2031, impulsado por sus propiedades funcionales y la creciente demanda de ingredientes no transgénicos. Las propiedades funcionales del almidón de papa incluyen sus excelentes capacidades de espesamiento, sabor neutro y alta resistencia de unión, lo que lo hace valioso en aplicaciones de procesamiento de alimentos. El almidón de trigo y fuentes alternativas, como el arrurruz, atienden segmentos de mercado específicos, cada uno ofreciendo características distintas para diversas aplicaciones industriales. El desarrollo de nanocristales de almidón de arrurruz para pajillas de bioplástico comestibles demuestra el cambio del mercado hacia alternativas sostenibles a los plásticos convencionales, abordando las crecientes preocupaciones ambientales y las presiones regulatorias sobre los plásticos de un solo uso.

Por Forma: Estabilidad del Polvo Frente a la Conveniencia del Líquido

El almidón en forma de polvo tiene una participación de mercado del 72,70% en 2025, atribuida a su estabilidad de almacenamiento, vida útil prolongada y protocolos de manejo establecidos en las instalaciones de fabricación de alimentos. El formato en polvo permite diversas aplicaciones en condiciones de procesamiento y sigue siendo el estándar de la industria. La versatilidad del almidón en polvo se extiende a diversas aplicaciones alimentarias, incluidos productos de panadería, confitería y alimentos procesados. Las innovaciones recientes en almidón en polvo se centran en una mejor dispersibilidad y reducción del polvo durante el manejo, abordando los requisitos operativos de los fabricantes. Los avances en la ingeniería de partículas han producido almidones en polvo con funcionalidad mejorada, incluidas propiedades de hinchamiento en agua fría que agilizan los procesos de producción. Estas mejoras han llevado a un mejor control del proceso, reducción del consumo de energía y mayor eficiencia de producción en las operaciones de fabricación de alimentos.

Se proyecta que las formulaciones de almidón líquido crezcan a una CAGR del 5,00% de 2026 a 2031, la tasa de crecimiento más alta en el segmento de forma. Esta expansión está impulsada por su integración eficiente en entornos de fabricación de alto rendimiento. La adopción de sistemas automatizados de manejo de ingredientes líquidos en las instalaciones de fabricación de alimentos respalda esta tendencia, ya que los almidones líquidos eliminan los problemas relacionados con el polvo. El formato líquido ofrece ventajas en los sistemas de procesamiento continuo, lo que permite una dosificación precisa y una distribución uniforme en los productos alimentarios. Los avances recientes en la tecnología de estabilización de almidón líquido han abordado las restricciones anteriores al mejorar la vida útil y la estabilidad a bajas temperaturas. Estos desarrollos han ampliado el alcance de aplicación de los almidones líquidos en comidas listas para consumir, productos lácteos y aplicaciones de bebidas, contribuyendo a su creciente adopción en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Liderazgo de la Panadería en Medio del Crecimiento Farmacéutico

El segmento de panadería y confitería representa el 33,05% del mercado de almidón modificado en 2025. El almidón modificado desempeña un papel crucial en estos productos al mejorar la textura, controlar la humedad y prolongar la vida útil. En aplicaciones de panadería, mejora las propiedades de manejo de la masa y la calidad del producto final. El ingrediente es especialmente importante en los productos sin gluten, donde proporciona la estructura necesaria. El almidón modificado ayuda a mantener la consistencia del producto, previene el envejecimiento y mejora la sensación en boca general de los productos horneados. El consumo de productos de panadería está aumentando en toda la región, debido a las crecientes innovaciones. Según los datos del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales del Reino Unido de 2023, la compra promedio por persona por semana de pasteles, bollos y pastelería en el Reino Unido fue de 161 gramos.

Se proyecta que el segmento farmacéutico se expanda a una CAGR del 5,98% de 2026 a 2031, impulsado por la creciente adopción de almidón modificado en sistemas de administración de fármacos y como excipientes. El almidón modificado sirve como agente aglutinante, desintegrante y material formador de películas en formulaciones farmacéuticas. Ayuda a controlar las tasas de liberación de fármacos, mejorar la compresión de tabletas y mejorar la estabilidad de los productos farmacéuticos. El almidón modificado también encuentra aplicaciones en snacks, sopas, salsas, aderezos, productos lácteos y productos cárnicos, donde ofrece beneficios funcionales específicos adaptados a cada categoría de producto. En estas aplicaciones, actúa como espesante, estabilizador y modificador de textura, contribuyendo a la consistencia y calidad del producto.

Análisis Geográfico

América del Norte tiene una participación del 31,55% del Mercado Global de Almidón Alimentario en 2025, respaldada por su avanzada infraestructura de procesamiento de alimentos y su ecosistema de innovación. El liderazgo del mercado de la región proviene de su establecido sector de alimentos de conveniencia y la presencia de importantes productores de almidón y fabricantes de alimentos. Las preferencias de etiqueta limpia dan forma al desarrollo de productos, con empresas que se centran en almidones nativos funcionales que proporcionan capacidades de almidón modificado mientras ofrecen ingredientes familiares. El marco agrícola de la región y la producción de maíz proporcionan un suministro constante de materias primas, con proyecciones del Departamento de Agricultura de los Estados Unidos que indican precios del maíz de USD 3,90 por bushel en 2025, aumentando a USD 4,30 para 2030. La solicitud de financiamiento de USD 2.200 millones de la Iniciativa Nacional de Nanotecnología para 2025 respalda los esfuerzos de investigación y comercialización, incluidos sensores de seguridad alimentaria y materiales de contacto con alimentos mejorados.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 5,60% de 2026 a 2031, atribuida a la urbanización, la expansión de la clase media y el cambio en las preferencias alimentarias hacia alimentos procesados y de conveniencia. La industria manufacturera de alimentos de la región continúa expandiéndose, con empresas que desarrollan formulaciones de almidón especializadas para aplicaciones locales, incluido almidón modificado a base de maíz dentado para salsas y alternativas de pectina para gomitas. Las iniciativas de seguridad alimentaria y nutrición aumentan la demanda de productos fortificados que utilizan almidones modificados, como se ve en el programa de arroz fortificado de Senegal para las comidas escolares.

Europa mantiene una participación de mercado sustancial a través de su énfasis en la sostenibilidad y las innovaciones de etiqueta limpia, reflejando regulaciones estrictas y preferencias de los consumidores. La región sobresale en la producción de almidón orgánico, con la certificación orgánica que sigue siendo la designación de etiqueta limpia más reconocida. Las iniciativas de sostenibilidad incluyen el compromiso de Tereos SA con las emisiones netas de gases de efecto invernadero cero para 2050 y el abastecimiento de materiales agrícolas libres de deforestación para 2025. Las regiones de América del Sur y Oriente Medio y África muestran potencial de crecimiento a medida que se expanden sus capacidades de procesamiento de alimentos y aumenta el poder adquisitivo de los consumidores.

Panorama Competitivo

El mercado global de almidón alimentario muestra una fragmentación moderada. Esta estructura de mercado permite a los especialistas regionales competir eficazmente con las corporaciones multinacionales a través de la innovación dirigida y las ventajas de la cadena de suministro local. Los principales actores del mercado incluyen Cargill, Incorporated, Roquette Frères, Ingredion Inc., Archer Daniels Midland Company y Tate & Lyle Plc. Los actores regionales aprovechan su comprensión de las preferencias locales y la dinámica del mercado para mantener posiciones sólidas en el mercado. Las empresas en todo el mercado están cambiando hacia almidones de etiqueta limpia y funcionales, con inversiones sustanciales en adquisiciones y proyectos de desarrollo centrados en soluciones de textura y orientadas a la salud.

El mercado muestra un potencial de crecimiento sustancial en aplicaciones especializadas, particularmente excipientes farmacéuticos y embalajes biodegradables, donde las propiedades del almidón satisfacen eficazmente los requisitos emergentes más allá de las aplicaciones alimentarias tradicionales. Las empresas están ampliando sus capacidades de investigación y desarrollo para aprovechar estas oportunidades y desarrollar soluciones innovadoras. El panorama competitivo está evolucionando a través de asociaciones estratégicas e inversiones en tecnología, con empresas que se centran en iniciativas de sostenibilidad y consideraciones ambientales como diferenciadores clave en el mercado.

Las empresas están implementando programas de sostenibilidad integrales, centrados en el abastecimiento responsable, los procesos de producción energéticamente eficientes y las iniciativas de reducción de residuos. La integración de tecnologías de procesamiento avanzadas permite a los fabricantes mejorar la calidad del producto, reducir los costos operativos y satisfacer las demandas cambiantes de los consumidores de métodos de producción sostenibles.

Líderes de la Industria de Almidón Alimentario

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Inc.

Tate & Lyle Plc

Roquette Freres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cargill abrió una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors, para satisfacer la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Marzo de 2025: Ingredion se asoció con la empresa austriaca Agrana para aumentar la producción de almidón en Rumanía, expandiendo su presencia manufacturera en Europa del Este para atender la creciente demanda regional de almidones especiales.

- Febrero de 2025: Linqing Deneng Golden Corn Bio Limited, una subsidiaria de China Starch Holding Company, expandió sus operaciones abriendo dos instalaciones adicionales de procesamiento de almidón. La empresa opera dos líneas de producción de almidón de maíz en sus instalaciones existentes, con capacidades de producción anuales de 550.000 toneladas y 450.000 toneladas, respectivamente.

- Agosto de 2024: Al Ghurair Foods inició la construcción de su Planta de Fabricación de Almidón de Maíz en las Zonas Económicas Khalifa de Abu Dabi (KEZAD). La instalación, que es la primera planta de almidón de maíz en la región, tiene como objetivo aumentar la capacidad de producción local de alimentos y apoyar la Estrategia Nacional de Seguridad Alimentaria de los Emiratos Árabes Unidos.

Alcance del Informe del Mercado Global de Almidón Alimentario

El mercado global de almidón alimentario está segmentado por tipo, como almidón nativo, almidón modificado, derivados del almidón y edulcorantes de almidón. El segmento de almidón modificado está segmentado adicionalmente en oligosacáridos, polioles de azúcar, azúcares de almidón y otros. Por fuente, el mercado está segmentado en maíz, trigo, papa, yuca y otras fuentes. Por aplicación, el mercado está segmentado en confitería, panadería, lácteos, bebidas y otras aplicaciones de alimentos y bebidas.

Además, el estudio proporciona un análisis del mercado de almidón alimentario en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Almidón Nativo |

| Almidón Modificado |

| Maíz |

| Trigo |

| Papa |

| Otros |

| Polvo |

| Líquido |

| Panadería y Confitería |

| Snacks |

| Sopas, Salsas y Aderezos |

| Productos Lácteos |

| Carne y Productos Cárnicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Almidón Nativo | |

| Almidón Modificado | ||

| Por Fuente | Maíz | |

| Trigo | ||

| Papa | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Panadería y Confitería | |

| Snacks | ||

| Sopas, Salsas y Aderezos | ||

| Productos Lácteos | ||

| Carne y Productos Cárnicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Almidón Alimentario?

El mercado de almidón alimentario está valorado en USD 21,88 mil millones en 2026 y se prevé que alcance USD 27,4 mil millones para 2031, avanzando a una CAGR del 4,59%.

¿Qué tipo de almidón lidera el mercado y cuál se está expandiendo más rápidamente?

El almidón modificado tiene la mayor participación del 74,02% en 2025 y también es el segmento de más rápido crecimiento, avanzando a una CAGR del 5,55% hasta 2031.

¿Qué región geográfica domina las ventas y dónde se espera el mayor crecimiento?

América del Norte tuvo el 31,55% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más sólida del 5,60% entre 2026 y 2031.

¿Cómo están influyendo las demandas de etiqueta limpia en la formulación de productos?

Los fabricantes de alimentos están cambiando hacia almidones nativos modificados física o enzimáticamente que igualan el rendimiento de los grados modificados convencionales mientras aparecen como ingredientes familiares y libres de productos químicos en las etiquetas.

Última actualización de la página el: