Tamaño y Participación del Mercado de Apicultura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

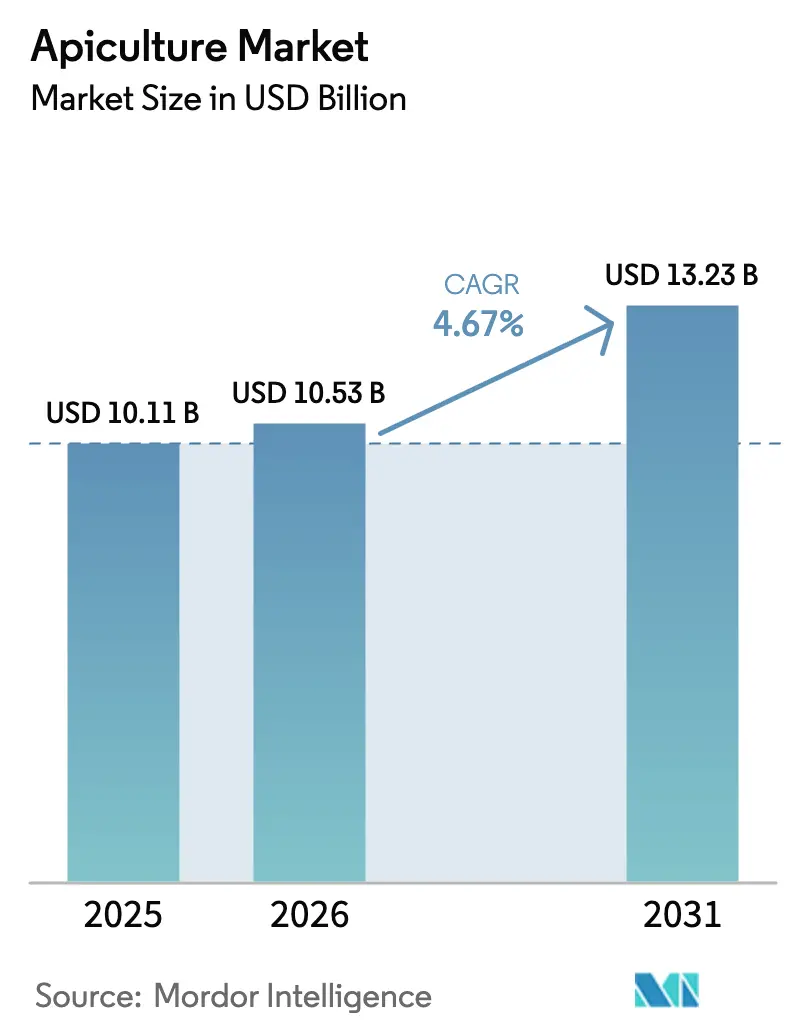

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

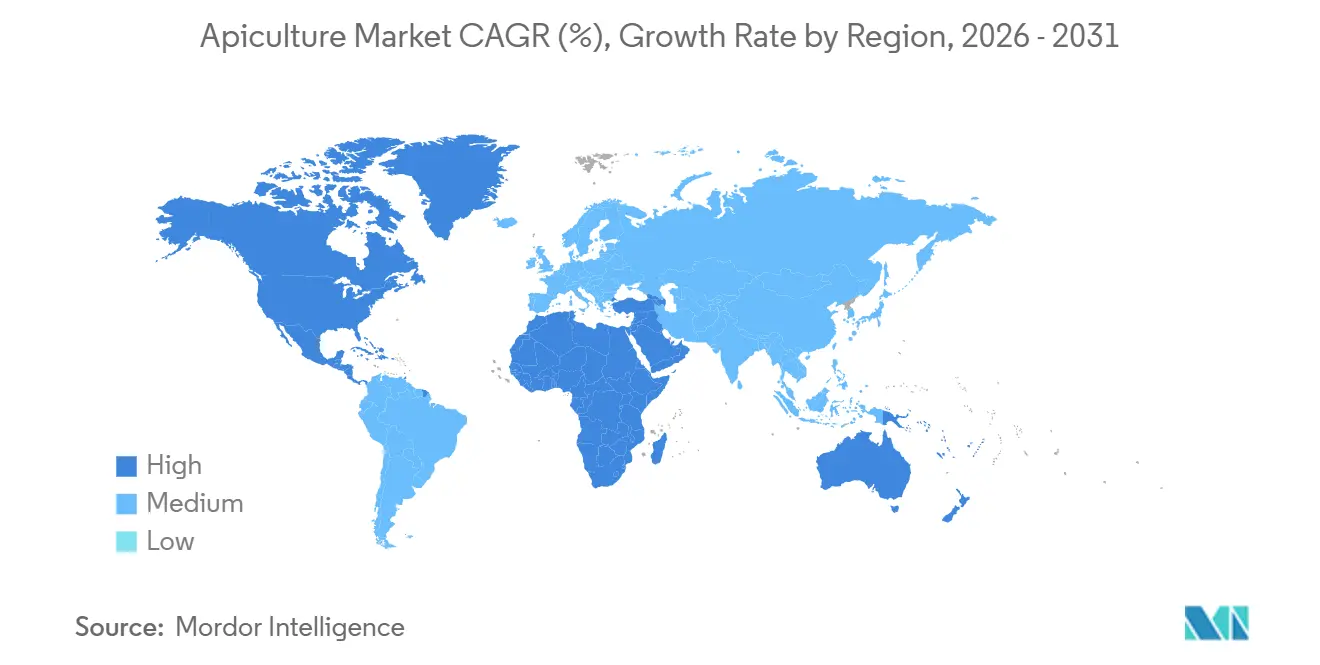

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apicultura por Mordor Intelligence

El tamaño del mercado de apicultura fue valorado en USD 10,11 mil millones en 2025 y se estima que crecerá desde USD 10,53 mil millones en 2026 hasta alcanzar USD 13,23 mil millones en 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye principalmente al aumento de la demanda de los consumidores de edulcorantes naturales, productos funcionales derivados de las abejas y cadenas de suministro con mayor trazabilidad, lo que impulsa la creciente demanda de productos apícolas. Sin embargo, el mercado enfrenta desafíos como las altas tasas de pérdida de colonias, la exposición a pesticidas y la variabilidad climática, que en conjunto limitan los niveles de oferta. En los Estados Unidos, el consumo de miel ha experimentado un aumento significativo, lo que refleja un cambio entre los consumidores del azúcar refinado hacia alternativas naturales. A pesar de esta creciente demanda, las encuestas de colonias en 2025 reportaron una pérdida del 56%, la mayor disminución desde que comenzó el monitoreo, lo que pone de relieve la necesidad de soluciones como el manejo integrado de plagas (MIP) y herramientas de apicultura de precisión para mitigar estos desafíos de manera efectiva. El mercado de apicultura sigue siendo muy fragmentado, con numerosos pequeños productores que enfrentan limitaciones como la escasez de mano de obra y las condiciones climáticas adversas. En contraste, los envasadores de miel de mayor tamaño están adoptando cada vez más estrategias de integración vertical para asegurar el acceso a miel cruda premium y suministros de abejas vivas, garantizando una cadena de suministro estable y confiable. Además, los nuevos requisitos de trazabilidad de miel de la Unión Europea bajo la Directiva 2024/1438 y el establecimiento de una Plataforma de Miel de 90 miembros para combatir la adulteración señalan la implementación de estándares de calidad más estrictos, que pueden influir en la competencia del mercado.

Conclusiones Clave del Informe

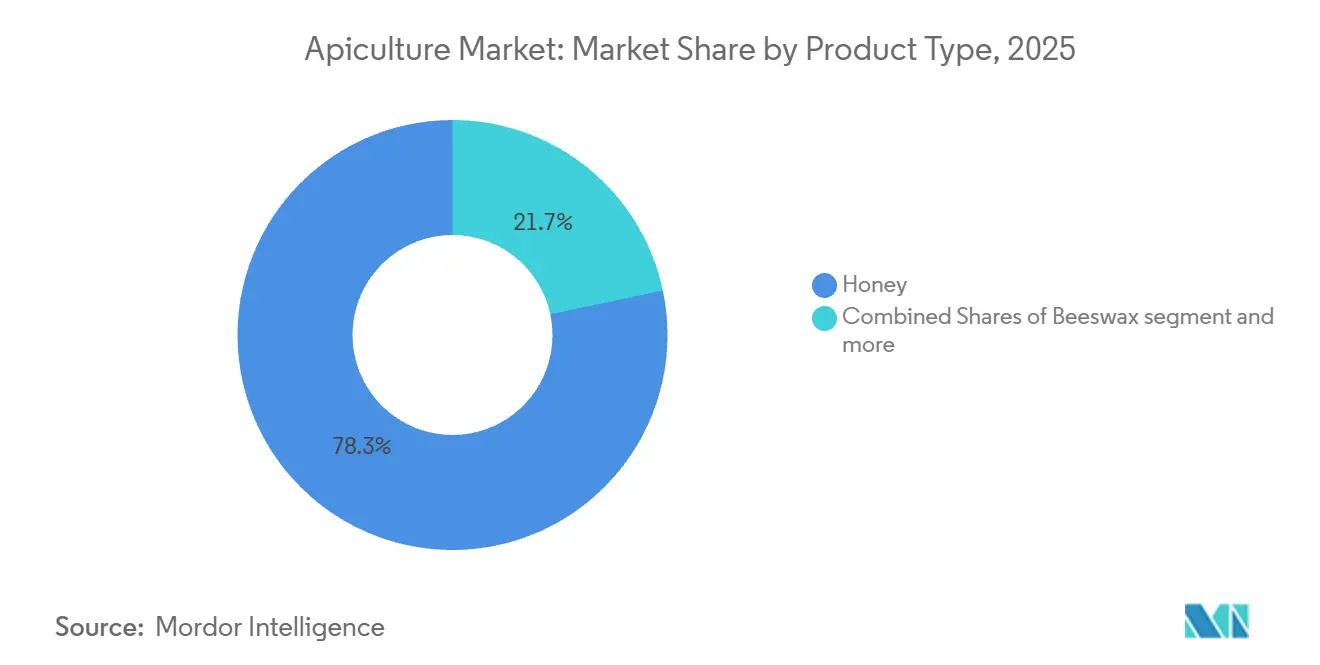

- Por tipo de producto, la miel capturó el 78,32% de la participación en ingresos en 2025; se prevé que las ventas de abejas vivas crezcan a una CAGR del 6,12% hasta 2031.

- Por método de producción, las prácticas tradicionales suministraron el 81,43% del volumen de 2025; se proyecta que las técnicas modernas se expandan a una CAGR del 6,31% hasta 2031.

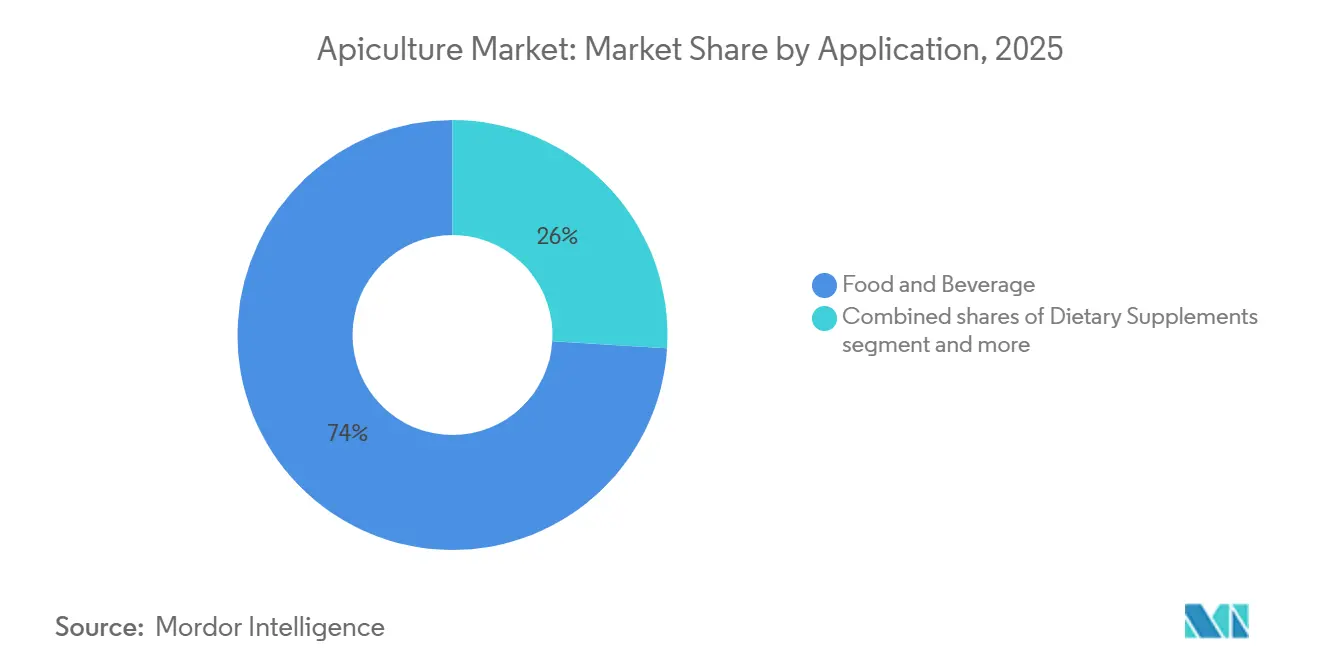

- Por aplicación, los alimentos y bebidas representaron el 74,02% de la participación del tamaño del mercado de apicultura en 2025, mientras que los suplementos dietéticos avanzan a una CAGR del 6,01% hasta 2031.

- Por geografía, Asia-Pacífico representó el 34,99% de la participación del mercado de apicultura en 2025; América del Norte está prevista para registrar la CAGR más rápida del 5,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Apicultura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de edulcorantes naturales como la miel | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de los productos de bienestar derivados de las abejas | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor conciencia sobre los beneficios para la salud de la miel | +0.9% | Global, con penetración acelerada en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Crecimiento en productos de cuidado personal orgánicos y naturales | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de la apicultura en la agroforestería y prácticas agrícolas sostenibles | +0.5% | América del Sur, Asia-Pacífico, África Subsahariana | Largo plazo (≥ 4 años) |

| Mayor uso del veneno de abeja en dermatología y productos antienvejecimiento | +0.4% | América del Norte, Europa, Asia Oriental (mercados de belleza coreana) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda global de edulcorantes naturales como la miel

Los consumidores se están alejando cada vez más del azúcar refinado y optando por la miel, impulsados por la creciente evidencia que destaca los riesgos metabólicos asociados con el jarabe de maíz de alta fructosa (JMAF) y el movimiento más amplio de etiquetado limpio. Este cambio no es simplemente una cuestión de preferencia, sino que está respaldado por investigaciones científicas. Estudios de dosis-respuesta revisados por pares publicados en 2024 demostraron que consumir entre 40 y 80 gramos de miel al día condujo a mejoras en el control glucémico y los perfiles lipídicos en adultos con prediabetes. Estos hallazgos han posicionado a la miel como un edulcorante funcional con beneficios para la salud, en lugar de ser simplemente un sustituto del azúcar. Los operadores de servicios de alimentación y los fabricantes de productos envasados están respondiendo a esta tendencia reformulando sus productos para destacar prominentemente la miel, creando así una demanda adicional que se extiende más allá de los canales minoristas tradicionales. Esta tendencia es particularmente prominente en América del Norte y Europa, donde el 75% de los consumidores encuestados indicaron su disposición a pagar una prima por productos que incluyen afirmaciones de abastecimiento amigable con las abejas. Esto refleja un creciente interés de los consumidores en la sostenibilidad y las prácticas de abastecimiento ético. Sin embargo, persisten desafíos para garantizar la transparencia de la cadena de suministro. Las importaciones a granel de miel de regiones como Asia y América del Sur a menudo carecen de trazabilidad, lo que expone a las marcas a riesgos de adulteración y socava la confianza del consumidor. Abordar estos problemas es fundamental para mantener la integridad de la miel como ingrediente confiable y funcional en el mercado.

Creciente popularidad de los productos de bienestar derivados de las abejas

El propóleo, la jalea real, el polen de abeja y el veneno de abeja han pasado de ser productos de botica de nicho a suplementos dietéticos y alimentos funcionales de consumo masivo, impulsados por la validación clínica de sus compuestos bioactivos. Los extractos de propóleo, ricos en flavonoides y ácidos fenólicos, han demostrado efectos antimicrobianos e inmunomoduladores en ensayos controlados. La jalea real, que contiene ácido 10-hidroxi-2-decenoico (10-HDA), se ha relacionado con propiedades neuroprotectoras y antiinflamatorias. El polen de abeja, comercializado como fuente completa de proteínas con minerales traza, atrae a los consumidores de nutrición vegetal y de rendimiento, aunque las preocupaciones sobre la alergenicidad requieren un etiquetado claro. La categoría de productos de bienestar está creciendo rápidamente en América del Norte y los mercados urbanos de Asia-Pacífico, respaldada por mayores ingresos disponibles y una mayor conciencia sobre la salud, lo que permite precios premium. El veneno de abeja, utilizado tradicionalmente en la medicina alternativa, está ganando reconocimiento en dermatología. Las formulaciones del péptido melitina han demostrado potencial para estimular la síntesis de colágeno y reducir las arrugas, como se muestra en estudios dermatológicos revisados por pares. Las marcas de belleza coreanas han comercializado con éxito sueros y mascarillas de veneno de abeja, proporcionando un modelo para los participantes del mercado occidental. Sin embargo, escalar estos productos requiere un estricto control de calidad, ya que la potencia del veneno varía según la genética de las abejas y los métodos de extracción. Además, los marcos regulatorios para las afirmaciones cosméticas y de suplementos siguen siendo inconsistentes entre regiones.

Mayor conciencia sobre los beneficios para la salud de la miel

Los beneficios para la salud de la miel han impulsado la aceptación del consumidor en todos los grupos demográficos, particularmente en los mercados emergentes donde la medicina tradicional se alinea con las tendencias modernas de salud. La implementación de estándares de miel de abeja sin aguijón en países del Sudeste Asiático y el Pacífico indica un reconocimiento más amplio de las propiedades nutricionales y terapéuticas de las variedades de miel. Estos estándares garantizan el control de calidad y la verificación de autenticidad para los diferentes tipos de miel, proporcionando a los consumidores opciones de productos confiables. Los estudios exhaustivos demuestran la eficacia de la miel en diversas aplicaciones, desde la cicatrización de heridas hasta el apoyo al sistema inmunológico. La validación mediante investigación ha fortalecido la confianza del consumidor en las propiedades terapéuticas de la miel, especialmente en mercados donde las prácticas de curación tradicionales se alinean con las preferencias modernas de bienestar. La creciente comprensión científica de los compuestos bioactivos de la miel y sus mecanismos de acción ha consolidado aún más su posición tanto en los mercados de medicina convencional como alternativa.

Crecimiento en productos de cuidado personal orgánicos y naturales

La cera de abeja y la miel están reemplazando cada vez más a los emulsionantes y humectantes sintéticos en formulaciones cosméticas y de cuidado personal, a medida que las marcas responden a las preferencias de los consumidores por ingredientes reconocibles de origen vegetal. La cera de abeja actúa como espesante natural y agente oclusivo en productos como bálsamos labiales, lociones y pomadas para el cabello, mientras que las propiedades higroscópicas de la miel mejoran la retención de humedad en las formulaciones para el cuidado de la piel. El segmento de cuidado personal orgánico experimentó un crecimiento de dos dígitos en 2024, con América del Norte y Europa liderando en lanzamientos de productos con certificación orgánica. Este crecimiento está impulsado por minoristas como Whole Foods y Sprouts, que exigen el cumplimiento del etiquetado limpio. Los ingredientes derivados de las abejas se alinean con la creciente tendencia hacia el abastecimiento libre de crueldad y sostenible. Sin embargo, las certificaciones de apicultura ética, como Bee Better Certified, desarrollada por la Sociedad Xerces en colaboración con Oregon Tilth, aún están emergiendo y carecen de adopción generalizada [2]Fuente: Bee Better Certified, "Descripción General del Programa," beebettercertified.org. Los formuladores valoran la cera de abeja por su compatibilidad con aceites esenciales y extractos botánicos, lo que apoya el posicionamiento premium en el mercado de belleza natural. Al mismo tiempo, persisten los desafíos en la cadena de suministro, ya que la producción de cera de abeja depende de la frecuencia de extracción de miel, y las pérdidas de colonias afectan directamente la disponibilidad. Para abordar estos riesgos, las marcas están asegurando cada vez más contratos plurianuales o integrándose verticalmente en operaciones apícolas para garantizar un suministro estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impacto del uso excesivo de pesticidas y agroquímicos en la salud de las abejas | -1.1% | Global, con efectos agudos en América del Norte, Europa y zonas de agricultura intensiva en Asia | Corto plazo (≤ 2 años) |

| Naturaleza intensiva en mano de obra de la apicultura que limita la comercialización a gran escala | -0.7% | Global, más pronunciado en economías de altos salarios (América del Norte, Europa) | Mediano plazo (2-4 años) |

| Dependencia de las condiciones climáticas para la producción de miel | -0.6% | Global, con mayor volatilidad en regiones propensas a la sequía (California, Australia, Mediterráneo) | Corto plazo (≤ 2 años) |

| Estructura de mercado fragmentada que genera ineficiencias en la escalabilidad | -0.5% | Global, particularmente agudo en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impacto del uso excesivo de pesticidas y agroquímicos en la salud de las abejas

Los insecticidas neonicotinoides y otros agroquímicos sistémicos continúan causando daños significativos a las poblaciones de abejas gestionadas y silvestres, a pesar de las restricciones regulatorias en Europa y las prohibiciones parciales en los Estados Unidos. Las encuestas realizadas por el Departamento de Agricultura de los Estados Unidos (USDA) reportaron pérdidas anuales de colonias del 48,2% durante la temporada 2023-2024 y del 51% en 2022-2023. La exposición a pesticidas sigue siendo un factor primario, junto con las infestaciones de ácaros Varroa y las enfermedades. Aunque la Agencia de Protección Ambiental (EPA) impuso restricciones al uso de neonicotinoides en 2024, las brechas en la aplicación y las exenciones para ciertos cultivos han permitido que los residuos persistan en el polen y el néctar, lo que afecta negativamente la navegación, la función inmunológica y el éxito reproductivo de las abejas. En la Unión Europea (UE), los estados miembros implementaron prohibiciones más estrictas, prohibiendo el uso al aire libre de clotianidina, imidacloprid y tiametoxam. Sin embargo, el comercio agrícola transfronterizo y la contaminación heredada del suelo continúan planteando riesgos de exposición. En California, los apicultores reportaron pérdidas severas antes de la floración de almendros de 2025, con colonias que perdieron aproximadamente el 60% de sus poblaciones entre junio de 2024 y marzo de 2025. Esto llevó al Proyecto Apis M a iniciar investigaciones sobre la contaminación de cera y polen. Estas pérdidas tienen efectos en cascada a lo largo de la cadena de valor. Un número reducido de colonias aumenta las tarifas de servicios de polinización, reduce los rendimientos de miel y obliga a los apicultores a invertir en costosas medidas de mitigación, como la alimentación suplementaria y los tratamientos contra los ácaros. El impacto económico se ve agravado por la dependencia de casi todas las colonias de abejas melíferas gestionadas en los Estados Unidos de la polinización de cultivos, lo que hace que la salud de las colonias sea un factor crítico para la producción de frutas, nueces y verduras de alto valor.

Naturaleza intensiva en mano de obra de la apicultura que limita la comercialización a gran escala

La apicultura sigue siendo una actividad físicamente exigente y estacionalmente concentrada que resiste la automatización, lo que limita la escalabilidad del mercado y atrae un interés mínimo de los participantes más jóvenes. Tareas como las inspecciones de colmenas, la extracción de miel y el manejo de colonias requieren destreza manual, levantamiento de objetos pesados y tolerancia a las picaduras, lo que crea barreras de entrada significativas y contribuye a un envejecimiento de la fuerza laboral. Las operaciones comerciales que gestionan cientos o miles de colmenas enfrentan escasez aguda de mano de obra durante los períodos pico de cosecha, dependiendo a menudo de trabajadores migrantes estacionales cuya disponibilidad está influenciada por las políticas de inmigración y la competencia salarial de otras industrias agrícolas. La adopción de sensores de Internet de las Cosas (IoT) y el monitoreo de colmenas impulsado por inteligencia artificial (IA), ofrecidos por plataformas como ApisProtect, BeeHero y Pollenity, proporciona un alivio parcial al permitir diagnósticos de salud remotos y alertas predictivas para enjambres o brotes de enfermedades. Sin embargo, estas tecnologías no pueden reemplazar las tareas manuales de dividir colonias, instalar reinas o extraer marcos. La naturaleza intensiva en mano de obra de la apicultura también aumenta los costos de producción, reduciendo los márgenes de beneficio para los operadores a pequeña escala que carecen de economías de escala. En economías de altos salarios como los Estados Unidos y Europa Occidental, los gastos laborales pueden representar entre el 30% y el 40% de los costos operativos totales, lo que dificulta competir con las importaciones a granel de bajo costo de países como China, Argentina y Vietnam. Esta dinámica perpetúa la fragmentación del mercado, ya que las operaciones de tamaño mediano tienen dificultades para justificar inversiones en mecanización o tecnologías avanzadas. En consecuencia, el mercado permanece dividido entre microproductores artesanales y un pequeño número de envasadores integrados verticalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ventas de Abejas Vivas Superan a la Miel a Medida que Cambia la Economía de la Polinización

Se espera que la miel contribuya con el 78,32% de los ingresos por tipo de producto en 2025, destacando su fuerte presencia en los canales minoristas, de servicios de alimentación e industriales. Mientras tanto, se proyecta que las ventas de abejas vivas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,12% hasta 2031, impulsadas por la creciente demanda de servicios de polinización comercial. Por ejemplo, la industria almendrera de California por sí sola requiere 1,5 millones de colonias cada febrero, con tarifas de polinización que aumentan a entre USD 200 y USD 250 por colmena debido a la disponibilidad limitada de colonias. Esta tendencia ha hecho que los contratos de polinización sean más rentables que la extracción de miel para muchos operadores. Como resultado, los apicultores están adaptando sus modelos de negocio centrándose en optimizar la fortaleza de las colonias y el momento oportuno para maximizar los ingresos de los servicios de polinización, incluso si eso significa aceptar menores rendimientos de miel por colmena.

La cera de abeja, el segundo segmento de productos más grande, se beneficia de sus aplicaciones en cosméticos, donde actúa como emulsionante natural, y en productos farmacéuticos, donde se utiliza para recubrir tabletas y formar bases de supositorios. Además, los nuevos usos en filamentos para impresión 3D y embalajes biodegradables están impulsando una demanda incremental. Sin embargo, la producción de cera de abeja sigue estrechamente vinculada a la frecuencia de extracción de miel, ya que es principalmente un subproducto. Otros productos apícolas, como el propóleo, la jalea real y el polen de abeja, atienden a mercados de nicho de bienestar y suplementos, pero están ganando popularidad a medida que la investigación clínica valida sus propiedades bioactivas. Los extractos de propóleo, ricos en flavonoides, se incluyen cada vez más en formulaciones de apoyo inmunológico, mientras que la jalea real, que contiene ácido 10-hidroxi-2-decenoico (10-HDA), está atrayendo interés en los segmentos nootrópicos y antienvejecimiento.

Por Método de Producción: Las Técnicas Modernas Ganan Terreno ante los Imperativos de Salud de las Colonias

Se proyecta que los métodos de apicultura tradicionales representen el 81,43% del volumen de producción en 2025, destacando el dominio de las operaciones de pequeños productores en regiones como Asia-Pacífico, América del Sur y África Subsahariana. Estas operaciones típicamente dependen de colmenas de marco fijo, inspecciones manuales y prácticas de migración estacional heredadas generacionalmente. Estos sistemas enfatizan los bajos requisitos de capital y el conocimiento local, haciéndolos accesibles para productores con recursos limitados. Sin embargo, enfrentan desafíos como la escalabilidad limitada y una mayor vulnerabilidad a plagas, enfermedades y fluctuaciones climáticas.

La apicultura moderna, que crece a una tasa de crecimiento anual compuesta (CAGR) del 6,31% hasta 2031, incorpora tecnologías avanzadas como el monitoreo de colmenas habilitado por Internet de las Cosas (IoT), diagnósticos de salud basados en inteligencia artificial, alimentación de precisión y manejo integrado de plagas. Por ejemplo, plataformas como ApisProtect utilizan sensores dentro de la colmena para monitorear temperatura, humedad, peso y firmas acústicas, transmitiendo datos en tiempo real a paneles de control basados en la nube. Estos sistemas alertan a los apicultores sobre problemas como enjambres, ausencia de reina o infestaciones de ácaros Varroa antes de que aparezcan síntomas visibles. De manera similar, BeeHero integra datos de sensores con imágenes satelitales y pronósticos meteorológicos para optimizar las estrategias de polinización y predecir los flujos de néctar, permitiendo una asignación más eficiente de colonias entre contratos. Estas tecnologías ayudan a reducir las demandas de mano de obra para las inspecciones rutinarias y permiten la gestión remota de apiarios ampliamente dispersos, abordando la persistente escasez de mano de obra y el envejecimiento de la fuerza laboral de la industria.

Por Aplicación: Los Suplementos Dietéticos Aumentan a Medida que la Miel Funcional Gana Validación Clínica

Se espera que las aplicaciones de alimentos y bebidas representen el 74,02% del consumo de productos apícolas en 2025. Esto está impulsado principalmente por el uso generalizado de la miel como edulcorante en productos horneados, bebidas, salsas y confitería. Sin embargo, los suplementos dietéticos están emergiendo como la categoría de uso final de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,01% hasta 2031. Este crecimiento está respaldado por la creciente evidencia clínica y un cambio hacia el comportamiento del consumidor orientado al bienestar. La incorporación de miel en alimentos funcionales, como geles energéticos, barras de proteínas y yogures probióticos, está difuminando la línea entre las aplicaciones culinarias y de suplementos. Las marcas están utilizando el contenido natural de azúcar y las propiedades antioxidantes de la miel para alinearse con las tendencias de etiquetado limpio.

Estudios revisados por pares publicados en 2024 indicaron que consumir entre 40 y 80 gramos de miel al día mejoró el control glucémico y los perfiles lipídicos en adultos con prediabetes. Estos hallazgos mejoran la credibilidad de las afirmaciones de alimentos funcionales y permiten a las marcas justificar precios premium. Los suplementos dietéticos que contienen polen de abeja, propóleo y jalea real se están expandiendo desde tiendas de alimentos naturales de nicho hacia canales minoristas convencionales, impulsados por el interés del consumidor en el apoyo inmunológico y los beneficios antienvejecimiento. Las cápsulas y tinturas de propóleo, estandarizadas por contenido de flavonoides, se comercializan para la salud respiratoria y la cicatrización de heridas. Mientras tanto, los suplementos de jalea real están posicionados para la función cognitiva y el equilibrio hormonal, aunque los requisitos regulatorios para las afirmaciones de salud varían significativamente entre regiones.

Análisis Geográfico

En 2025, se espera que la región de Asia-Pacífico represente el 34,99% de la participación del mercado global de apicultura, impulsada por la posición de China como el mayor productor de miel del mundo con una producción anual de 460.000 toneladas, y la creciente base de certificación orgánica de India, que alcanzó las 120.000 toneladas en 2024. El dominio de China está respaldado por sus extensas redes de apicultura rural, condiciones climáticas favorables en diversas zonas ecológicas y programas gubernamentales que promueven la apicultura como herramienta para el alivio de la pobreza. Sin embargo, el sector enfrenta desafíos como problemas de control de calidad y escándalos de adulteración, que han afectado su reputación de exportación. En India, el mercado está creciendo debido al aumento del consumo interno, las oportunidades de exportación en Europa y Oriente Medio, y las iniciativas como la Misión Nacional de Apicultura y Miel, que proporciona subsidios para la adquisición de colmenas y programas de capacitación.

América del Norte es la región de más rápido crecimiento en el mercado de apicultura, con una tasa de crecimiento anual compuesta del 5,61% proyectada hasta 2031. Este crecimiento se atribuye principalmente a la creciente demanda de miel orgánica y cruda, el aumento de las tarifas por servicios de polinización y los esfuerzos de integración vertical por parte de envasadores de marca que buscan un mejor control sobre las cadenas de suministro. En 2023, los Estados Unidos produjeron 148 millones de libras de miel, pero importaron aproximadamente el 80% de su consumo interno. Esta dependencia de las importaciones ha resultado en déficits comerciales persistentes y exposición a fluctuaciones de precios influenciadas por las importaciones de miel de países como Argentina, Brasil, Vietnam y Ucrania.

El mercado de apicultura de Europa está moldeado por estrictos estándares orgánicos, prohibiciones de pesticidas neonicotinoides y una base de producción fragmentada distribuida entre países como Alemania, España, Polonia, Francia e Italia. Alemania y España son los mayores productores de miel de la región. La Estrategia de la Granja a la Mesa y la Estrategia de Biodiversidad para 2030 de la Unión Europea priorizan la protección de los polinizadores, requiriendo que los estados miembros reduzcan el uso de pesticidas en un 50% y restauren los hábitats de los polinizadores. Estas medidas regulatorias están creando condiciones favorables para la adopción de prácticas apícolas orgánicas y sostenibles.

Panorama Competitivo

El mercado de apicultura se caracteriza por la fragmentación, donde los productores a pequeña escala operan junto a envasadores integrados verticalmente. Sin embargo, la consolidación se está acelerando a medida que los actores de marca buscan asegurar las cadenas de suministro aguas arriba y establecer posiciones de mercado premium. Por ejemplo, la adquisición de Sweet River Honey por parte de Sweet Harvest Foods en enero de 2025 destaca esta tendencia. Esta adquisición proporcionó acceso a colmenas y experiencia apícola, reforzando el enfoque de la empresa en miel de alta calidad y trazable, tras su fusión de 2022 con Nature Nate's Honey Co. De manera similar, Wisdom Natural Brands adquirió Drizzle Honey de Canadá en noviembre de 2024 para ampliar su cartera con miel cruda e infusionada con superalimentos de origen sostenible. La empresa planea aprovechar la red de distribución de SweetLeaf, que abarca más de 11.000 puntos de venta minorista en los Estados Unidos, para acelerar la entrada al mercado de Drizzle.

La revisión estratégica de Capilano Honey, iniciada en julio de 2025 con Rothschild and Company como asesores, atrajo el interés de postores nacionales como Bega Cheese y compradores internacionales. Esto destaca el valor de las marcas establecidas con escala minorista y activos de cadena de suministro. Estos desarrollos indican un cambio desde el abastecimiento fragmentado y transaccional hacia modelos integrados que enfatizan el control de calidad, la trazabilidad y la narrativa de marca. Existen oportunidades de crecimiento en áreas como los cosméticos de veneno de abeja, donde las propiedades antienvejecimiento del péptido melitina aún no se han comercializado completamente fuera de las marcas de belleza coreanas. Además, la apicultura integrada en la agroforestería presenta flujos de ingresos diversificados y beneficios de restauración de hábitats, lo que atrae a inversores enfocados en la sostenibilidad y organismos de certificación como Bee Better Certified.

La adopción de tecnología se está convirtiendo en una ventaja competitiva en el mercado de apicultura. Las plataformas de Internet de las Cosas (IoT) como ApisProtect, BeeHero y Pollenity permiten el monitoreo remoto de colmenas, diagnósticos predictivos de salud y despliegue optimizado de polinización. Estas innovaciones reducen la intensidad de mano de obra y mejoran las tasas de supervivencia de las colonias. Sin embargo, escalar estas tecnologías es un desafío debido a la inversión de capital y la experiencia técnica requeridas, lo que resulta en un mercado dividido. Los grandes operadores comerciales están adoptando cada vez más prácticas de gestión basadas en datos, mientras que los pequeños productores continúan dependiendo de métodos tradicionales. Los programas de certificación, incluidos Bee Better Certified, la Certificación Orgánica Regenerativa y los estándares orgánicos administrados por el Departamento de Agricultura de los Estados Unidos (USDA) y la Unión Europea (UE), están impulsando la segmentación del mercado [3]Fuente: Alianza Orgánica Regenerativa, "Marco para la Certificación Orgánica Regenerativa," regenorganic.org. Las marcas buscan la validación de terceros de las prácticas amigables con los polinizadores para diferenciar sus productos y obtener precios premium.

Líderes de la Industria de Apicultura

Ceras Industriales Marti

McCormick & Company Inc.

Beeswax

Mann Lake Bee & Ag

SJA Honey

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mann Lake Bee & Ag amplió la capacidad de almacenamiento en su instalación de Kentucky. La expansión tiene como objetivo mejorar las capacidades de almacenamiento y la eficiencia de distribución de los productos agrícolas de la empresa.

- Abril de 2025: Betterbee ampliará sus iniciativas de investigación, educación y salud de las abejas melíferas, al tiempo que apoyará a los apicultores de todo el país mediante asesoramiento experto y colonias de abejas de calidad, adaptándose a desafíos como la mortandad de colonias y las estrategias de gestión de colmenas impulsadas por el clima.

- Marzo de 2025: Nature Nate's Honey Co., un importante productor de miel en los Estados Unidos, introdujo las miniaturas de miel picante de Nate. La empresa desarrolló estos productos de miel en porciones controladas para complementar comidas y aperitivos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de apicultura como todos los ingresos generados por la cría comercial de colonias de abejas melíferas para productos primarios: miel, cera de abejas, abejas vivas, propóleo, polen y jalea real, vendidos a granel o envasados en el primer punto de venta. Los valores se capturan a pie de productor y posteriormente se concilian con datos de aduanas y procesadores en cinco regiones.

Exclusión del alcance: la apicultura doméstica de aficionados, cuya producción nunca entra en el comercio organizado, se excluye intencionalmente.

Descripción general de la segmentación

- Por Tipo de Producto

- Miel

- Cera de Abeja

- Abejas Vivas

- Otros

- Por Método de Producción

- Moderno

- Tradicional

- Por Aplicación

- Alimentos y Bebidas

- Suplementos Dietéticos

- Farmacéutico

- Cosméticos y Cuidado Personal

- Industrial

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Polonia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con apicultores comerciales, envasadores de miel, proveedores veterinarios y agentes de exportación en Asia-Pacífico, Europa, las Américas y África. Estas entrevistas estructuradas validaron los supuestos de rendimiento, las tasas de adopción de colmenas modernas y los diferenciales de precios, y nos ayudaron a verificar los resultados preliminares del modelo.

Investigación documental

Comenzamos con datos a nivel de país sobre número de colmenas, producción de miel y flujos de exportación publicados por FAOSTAT, USDA, Eurostat y el MARA de China, y luego recurrimos a asociaciones apícolas como Apimondia para obtener ratios de rendimiento y salud de colonias. Los archivos de noticias de Dow Jones Factiva, junto con los estados financieros de empresas de D&B Hoovers, proporcionaron ingresos de procesadores y recuentos de instalaciones, mientras que los datos de envíos de Volza ayudaron a establecer referencias de precios de exportación.

A continuación, revisamos informes anuales, 10-K, presentaciones para inversores y revistas científicas arbitradas sobre patología de abejas para mapear los impulsores de costos y los impactos de enfermedades. Esta lista es ilustrativa; se consultaron muchas fuentes adicionales, tanto abiertas como de pago, para verificar cifras y clarificar tendencias.

Dimensionamiento del mercado y pronóstico

Partimos de los volúmenes de producción y comercio de miel reportados oficialmente, que luego se convierten a valor mediante precios de venta promedio específicos por región. Los resultados se corroboran con agregaciones ascendentes selectivas, como la facturación muestreada de apicultores, verificaciones de capacidad de procesadores y recuentos de envíos de abejas vivas, para ajustar los totales. Las variables clave rastreadas incluyen el tamaño promedio de la colonia, la tasa de pérdida invernal, la proporción de colmenas de caja, la inflación del precio minorista de la miel y los cambios regulatorios sobre residuos de antibióticos. Una regresión multivariante combinada con análisis de escenarios proyecta la demanda hasta 2030; las brechas en microdatos se cubren mediante proxies regionales acordados durante las consultas con expertos. Aquí es donde Mordor Intelligence se diferencia al ajustar continuamente los volúmenes ante nuevas alertas sobre la salud de las colonias.

Ciclo de validación de datos y actualización

Aplicamos una revisión por pares en dos etapas; las señales de anomalía superiores al cinco por ciento desencadenan un nuevo contacto con las fuentes, y el modelo completo se actualiza anualmente, con ajustes intermedios cuando brotes de enfermedades, prohibiciones comerciales o cambios en subsidios alteran materialmente la línea de base.

Por qué la línea de base apícola de Mordor se gana la confianza de los tomadores de decisiones

Las estimaciones publicadas suelen divergir porque las firmas de investigación eligen diferentes cestas de productos, puntos de valoración y velocidades de actualización.

Los principales impulsores de las brechas incluyen que algunos editores incorporan las tarifas de servicios de polinización al valor de mercado, otros utilizan precios de estantería minorista sin eliminar los márgenes de los distribuidores, y varios se basan en ratios de rendimiento de un solo país para la extrapolación global, mientras que nosotros actualizamos las cuadrículas de rendimiento y precios de múltiples países cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10,07 B (2025) | Mordor Intelligence | - |

| USD 11,75 B (2024) | Global Consultancy A | Incluye ingresos por polinización y valores de envasado aguas abajo |

| USD 10,50 B (2024) | Industry Journal B | Utiliza un factor de rendimiento global fijo y promedios de precios de tres años de antigüedad |

Estos contrastes demuestran que nuestro alcance disciplinado, la actualización oportuna de datos y la validación en doble capa ofrecen a los clientes una línea de base equilibrada y transparente que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de apicultura en 2026 y hacia dónde se dirige?

El tamaño del mercado de apicultura se sitúa en USD 10,53 mil millones en 2026 y se proyecta que alcance USD 13,23 mil millones en 2031, lo que refleja una CAGR del 4,67%.

¿Qué segmento de producto crece más rápido?

Las ventas de abejas vivas se están expandiendo a una CAGR del 6,12% hasta 2031 debido a la creciente demanda de servicios de polinización de cultivos de alto valor.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Norte exhibe la CAGR más rápida del 5,61%, impulsada por la demanda de miel premium y el aumento de las tarifas de polinización para almendras y otros cultivos.

¿Qué certificaciones pueden aumentar la credibilidad del producto?

Bee Better Certified y la Certificación Orgánica Regenerativa validan las prácticas amigables con los polinizadores y sostenibles, apoyando los precios premium en los canales minoristas.

Última actualización de la página el: