Tamaño y Participación del Mercado de Humectantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

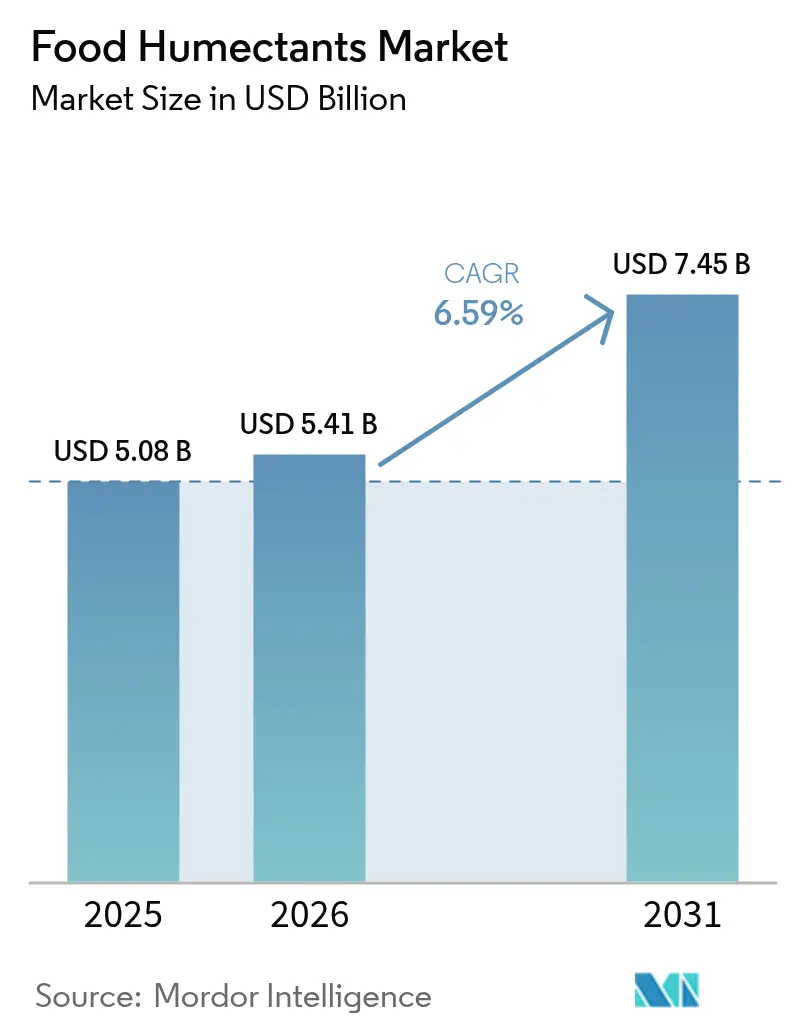

| Tamaño del Mercado (2026) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

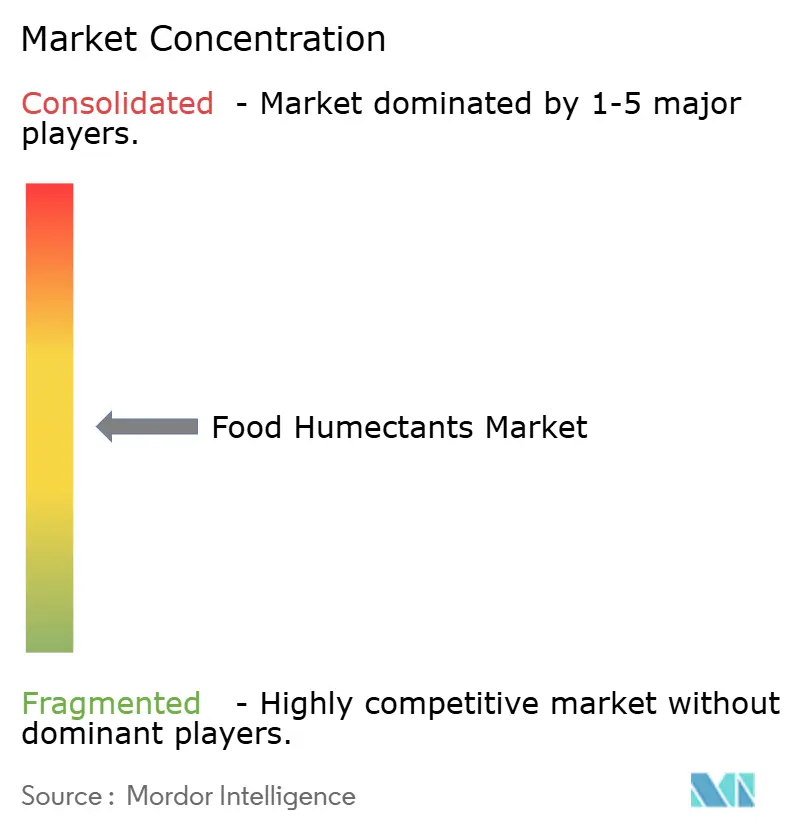

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Humectantes Alimentarios por Mordor Intelligence

El tamaño del mercado de humectantes alimentarios en 2026 se estima en USD 5,41 mil millones, creciendo desde el valor de 2025 de USD 5,08 mil millones con proyecciones para 2031 que muestran USD 7,45 mil millones, creciendo a una CAGR del 6,59% durante 2026-2031. Los organismos reguladores, en particular la FDA y la EFSA, están intensificando su escrutinio, impulsando a la industria hacia estándares más elevados en funcionalidad, seguridad y sostenibilidad. En respuesta a este impulso regulatorio, la industria está canalizando inversiones en tecnologías de vanguardia. Estos avances no solo refuerzan la retención de humedad y prolongan la vida útil del producto, sino que también se alinean con las declaraciones de etiqueta limpia que los consumidores priorizan cada vez más. Para navegar por estas demandas cambiantes, los formuladores están recurriendo a soluciones innovadoras. Estas incluyen propilenglicol de base biológica, glicerina obtenida por fermentación de precisión y mezclas de alcoholes de azúcar. Estas opciones no solo cumplen con los estándares regulatorios, sino que también promueven la sostenibilidad ambiental. El panorama competitivo está experimentando una transformación. Los gigantes multinacionales están perfeccionando sus cadenas de suministro para mejorar la eficiencia. Simultáneamente, los proveedores especializados están conquistando una mayor participación de mercado lanzando ingredientes naturales y multifuncionales que resuenan con los deseos de los consumidores.

Conclusiones Clave del Informe

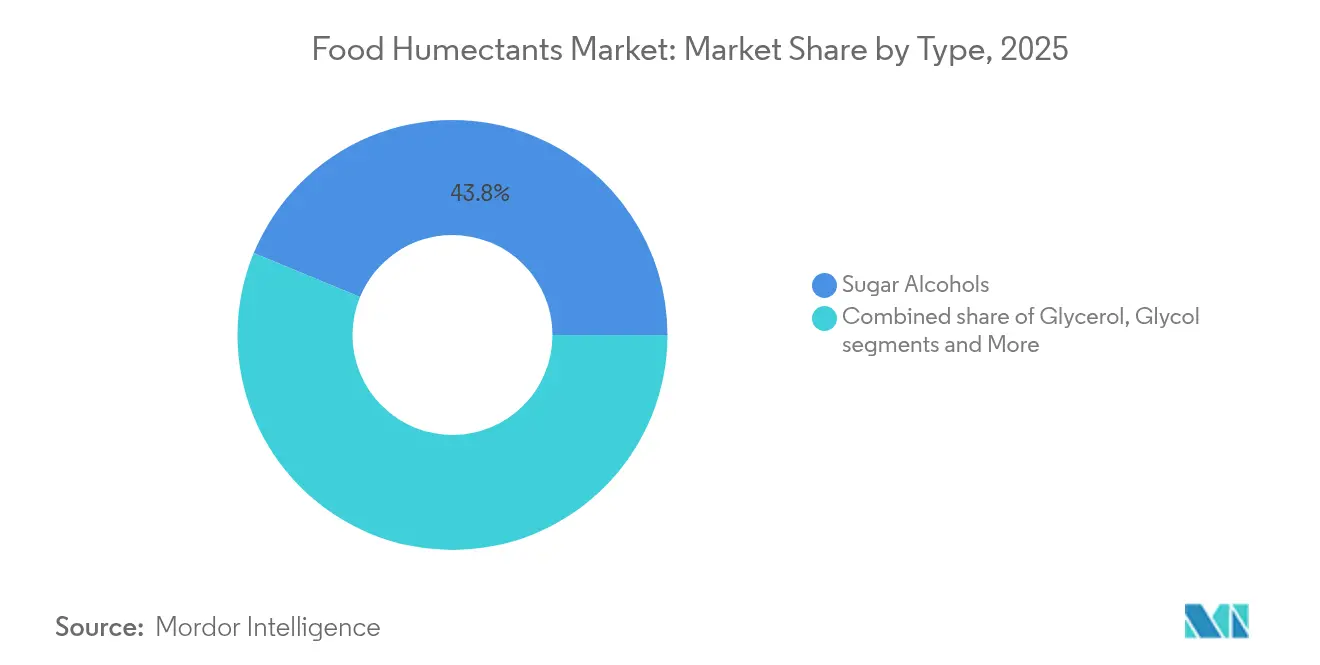

- Por tipo, los alcoholes de azúcar lideraron con una participación del 43,78% del mercado de humectantes alimentarios en 2025, mientras que se proyecta que los glicoles se expandan a una CAGR del 7,78% hasta 2031.

- Por fuente, los ingredientes naturales representaron el 70,83% del tamaño del mercado de humectantes alimentarios en 2025 y avanzan a una CAGR del 7,55% hasta 2031.

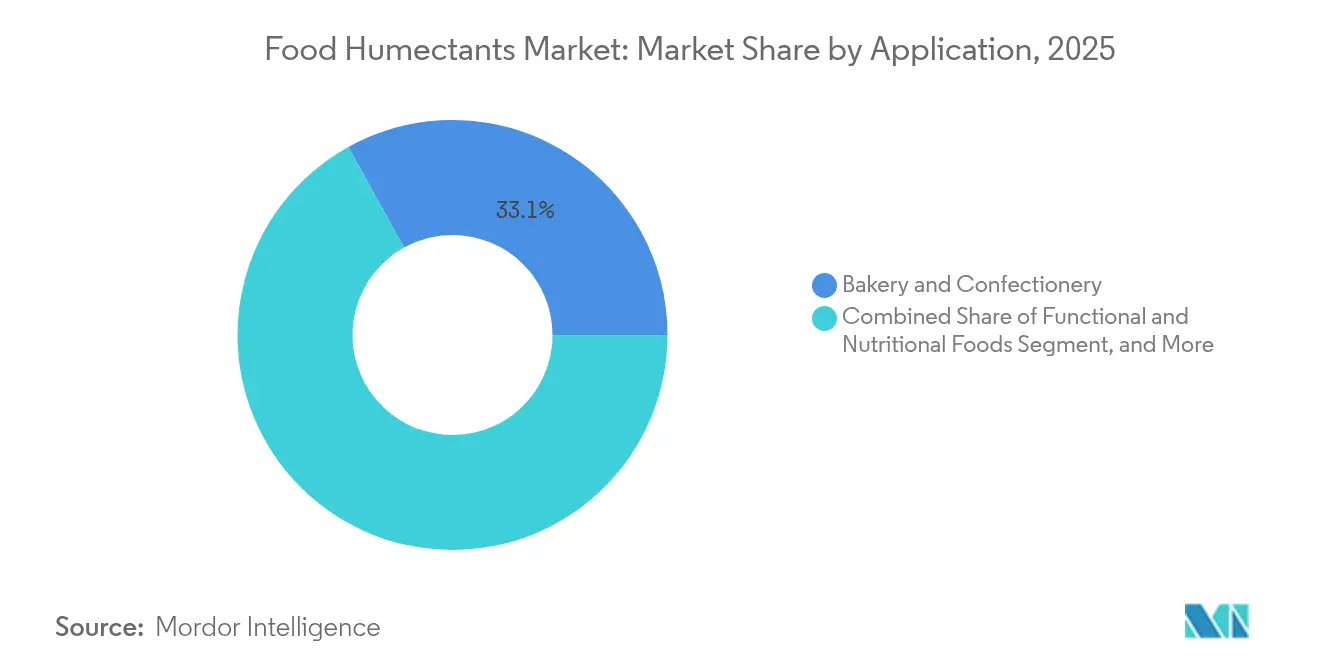

- Por aplicación, la panadería y confitería mantuvo el 33,05% de la participación del mercado de humectantes alimentarios en 2025; se prevé que los productos salados y aperitivos registren la CAGR más rápida del 7,1% hasta 2031.

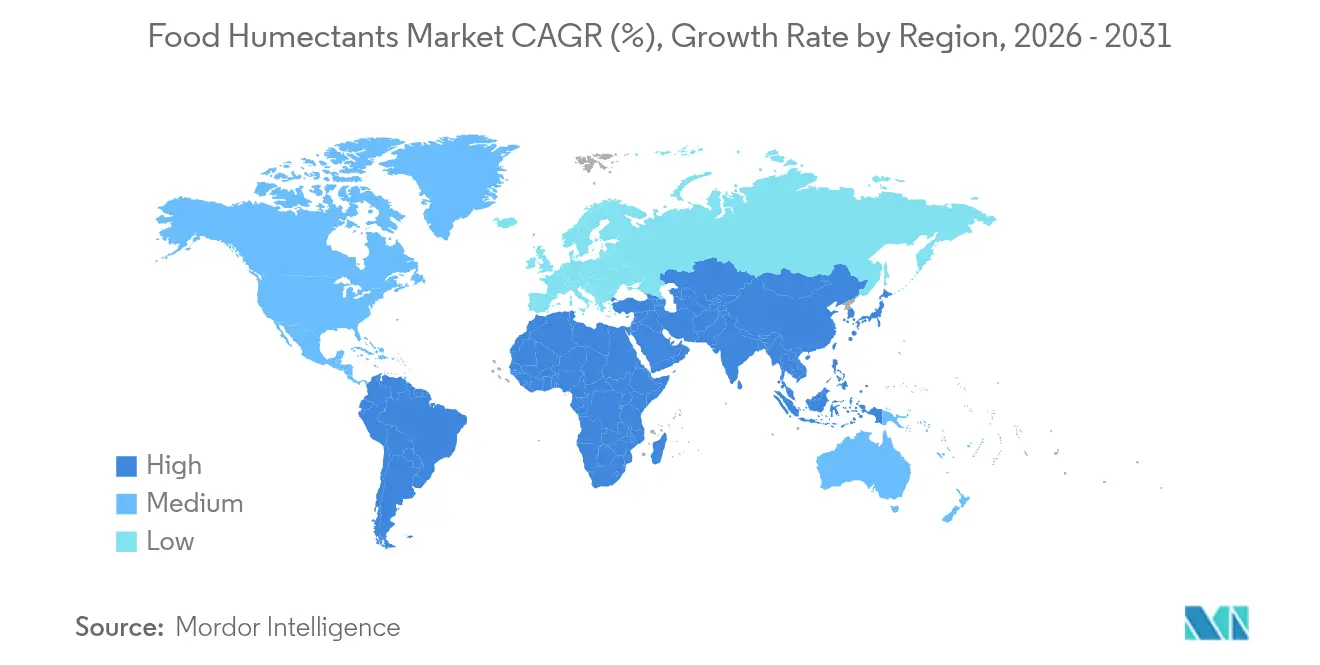

- Por geografía, Europa capturó el 32,48% del tamaño del mercado de humectantes alimentarios en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Humectantes Alimentarios

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de ingredientes con retención de humedad en panadería y confitería | +1.8% | Global, con fuerte impulso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de las categorías de alimentos congelados y refrigerados | +1.2% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso en productos bajos en azúcar y sin azúcar | +1.0% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en humectantes de etiqueta limpia | +0.9% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Creciente adopción en alternativas lácteas de origen vegetal | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de humectantes multifuncionales | +0.6% | Global, primero en mercados impulsados por tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes con retención de humedad en panadería y confitería

La transición del sector de panadería y confitería hacia productos con vida útil prolongada está impulsando avances significativos en la selección de humectantes y el cumplimiento normativo. La clasificación de la FDA de la glicerina como Generalmente Reconocida como Segura (GRAS) bajo 21 CFR 582.1320, cuando se utiliza de acuerdo con las buenas prácticas de fabricación, proporciona a los fabricantes un marco regulatorio confiable[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Código de Regulaciones Federales", www.ecfr.gov. Esta claridad fomenta la innovación en soluciones de retención de humedad, que son fundamentales para mantener la calidad del producto y mejorar la satisfacción del consumidor en aplicaciones de panadería. Además, los estándares del Codex GSFA de la Organización de las Naciones Unidas para la Alimentación y la Agricultura para el glicerol (E422) establecen directrices reconocidas internacionalmente, facilitando el comercio global fluido de productos de panadería que contienen humectantes. Para abordar los desafíos cambiantes de gestión de humedad a lo largo de los ciclos de vida del producto —desde la producción hasta la distribución minorista— los fabricantes están adoptando cada vez más formulaciones avanzadas que combinan múltiples humectantes. Estas formulaciones están diseñadas para optimizar la retención de humedad garantizando al mismo tiempo la estabilidad del producto.

Demanda de las categorías de alimentos congelados y refrigerados

Las innovaciones en tecnología de humectantes y estrategias de formulación están siendo impulsadas por los desafíos únicos de gestión de humedad que plantean las aplicaciones de alimentos congelados. En febrero de 2025, una planta piloto lanzada conjuntamente por Dow y Evonik, que convierte peróxido de hidrógeno en propilenglicol, marcó un avance significativo en la producción sostenible de humectantes. Este método reduce el consumo de agua en más del 95% en comparación con las técnicas convencionales. Tales avances satisfacen las apremiantes demandas del sector de alimentos congelados: retención efectiva de humedad y compromiso con la sostenibilidad ambiental. Los formuladores se están enfocando en reducir la formación de cristales de hielo durante los ciclos de congelación y descongelación. Para mantener la integridad del producto, están recurriendo a combinaciones esenciales de estabilizadores, en particular almidones e hidrocoloides. El auge de las alternativas congeladas de origen vegetal añade capas de complejidad. Estas alternativas exhiben patrones de migración de humedad que contrastan marcadamente con sus contrapartes tradicionales de origen animal, lo que requiere sistemas de humectantes personalizados.

Uso en productos bajos en azúcar y sin azúcar

El creciente énfasis en la reducción de azúcar está impulsando cambios significativos en la selección de humectantes, ya que los fabricantes priorizan ingredientes que ofrecen tanto capacidades edulcorantes como de retención de humedad. El jarabe de maltitol LYCASIN 80/55 de Roquette ejemplifica esta tendencia al funcionar como edulcorante sin azúcar y humectante, al tiempo que previene eficazmente la cristalización en aplicaciones de confitería. Este desarrollo se alinea con la creciente conciencia de los consumidores sobre los riesgos para la salud asociados con el alto consumo de azúcar, con aproximadamente dos tercios de los consumidores buscando activamente reducir su ingesta de azúcar. El panorama de innovación se está expandiendo más allá de los alcoholes de azúcar tradicionales para incluir alternativas naturales como la alulosa y la tagatosa. Estas alternativas no solo proporcionan una retención de humedad superior, sino que también se alinean con las demandas de etiqueta limpia, atrayendo a consumidores preocupados por su salud. Los avances regulatorios respaldan aún más este cambio, ya que el reconocimiento de la FDA de ciertos humectantes como fibra dietética crea nuevas oportunidades de comercialización para los fabricantes.

Innovaciones tecnológicas en humectantes de etiqueta limpia

Las iniciativas de etiqueta limpia están impulsando avances en la extracción y procesamiento de humectantes naturales, con enfoque en mantener sus propiedades funcionales mientras se cumplen estrictos estándares de transparencia regulatoria. El marco integral de la FDA para aditivos alimentarios, tal como se describe en 21 CFR Parte 172, proporciona vías regulatorias claras para el desarrollo de tecnologías innovadoras de humectantes que cumplen con los requisitos de seguridad y eficacia[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Parte 172—Aditivos Alimentarios Permitidos para Adición Directa a Alimentos para Consumo Humano", www.ecfr.gov. Este respaldo regulatorio fomenta la adopción de nuevos métodos de extracción y procesamiento que preservan el estatus natural de los ingredientes al tiempo que mejoran su funcionalidad. Investigaciones recientes subrayan la eficiencia de las tecnologías de extracción no térmica para obtener humectantes naturales, garantizando la retención de su valor nutricional y propiedades funcionales. Además, la integración de la biotecnología, en particular a través de la fermentación de precisión, permite la producción de humectantes naturales con calidad consistente y cadenas de suministro confiables, todo ello respetando los principios de etiqueta limpia.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Restricciones regulatorias sobre los niveles de uso en aplicaciones alimentarias | -0.8% | Global, con variaciones según la jurisdicción | Corto plazo (≤ 2 años) |

| Conciencia limitada en países en desarrollo | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Creciente demanda de productos sin conservantes y naturales | -0.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgos de adulteración en mercados no regulados | -0.3% | Mercados en desarrollo, regiones no reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre los niveles de uso en aplicaciones alimentarias

Los principales mercados están endureciendo sus marcos regulatorios, planteando desafíos de cumplimiento que limitan el uso de humectantes y complican las formulaciones. En febrero de 2025, China implementó sus estándares GB 2760-2024, imponiendo límites más estrictos a los aditivos alimentarios. Estas revisiones no solo establecen nuevos requisitos de uso para los humectantes, sino que también prohíben ciertos compuestos en categorías específicas de alimentos. Reflejando mayores preocupaciones de seguridad, la FDA está consultando sobre los límites de contaminación de etilenglicol y dietilenglicol en aditivos alimentarios, una medida que podría influir en el abastecimiento y procesamiento de humectantes[3]Food Compliance International, "La CFSA implementa oficialmente el estándar para el uso de aditivos alimentarios (GB 2760-2024)", www.foodcomplianceinternational.com. Mientras tanto, las regulaciones europeas sobre hidrocarburos de aceite mineral en alimentos añaden otra capa de desafíos de cumplimiento. Las directrices de la UE dirigidas a los MOAH en productos alimenticios tienen implicaciones tanto para los materiales de envasado como de procesamiento. Tales presiones regulatorias están inflando los costos de cumplimiento y extendiendo los plazos de desarrollo de productos. Esto es especialmente gravoso para los fabricantes más pequeños que a menudo carecen de amplia experiencia regulatoria.

Conciencia limitada en países en desarrollo

En las economías en desarrollo, la adopción de humectantes en el procesamiento de alimentos enfrenta desafíos significativos debido a las brechas de conocimiento técnico y las limitaciones de infraestructura. Según el análisis del USDA del mercado de ingredientes para el procesamiento de alimentos de China, la demanda de ingredientes importados para el procesamiento de alimentos, incluidos los humectantes, está aumentando a medida que los consumidores muestran una creciente preferencia por productos alimenticios más saludables y premium. Sin embargo, este crecimiento está concentrado principalmente en áreas urbanas desarrolladas, dejando a los mercados rurales y emergentes con déficits de conocimiento sustanciales. Las iniciativas educativas y los programas de capacitación se centran principalmente en las regiones desarrolladas, descuidando las áreas con industrias de procesamiento de alimentos en rápida expansión. Esta falta de conciencia se ve agravada por el acceso limitado al soporte técnico y la experiencia en aplicaciones, lo que obstaculiza la innovación y la utilización óptima de los humectantes en estas regiones. Además, las complejidades de la cadena de suministro en los mercados en desarrollo presentan obstáculos adicionales. Los estándares de calidad inconsistentes y la infraestructura inadecuada de cadena de frío impactan negativamente en la estabilidad y el rendimiento de los humectantes, creando barreras significativas para su uso efectivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Alcoholes de Azúcar Mantienen el Liderazgo a Través de Ventajas Regulatorias

En 2025, los alcoholes de azúcar capturan una participación de mercado del 43,78%, respaldados por aprobaciones regulatorias globales y registros de seguridad comprobados. La designación de la FDA del sorbitol como GRAS bajo 21 CFR Parte 184 allana el camino para su uso generalizado en aplicaciones alimentarias. Dicho respaldo regulatorio permite a los fabricantes aprovechar los alcoholes de azúcar en diversas aplicaciones, todo ello cumpliendo con estrictos estándares de seguridad alimentaria. La posición dominante del segmento se consolida aún más por los estándares del Codex GSFA de la FAO, que establecen referencias globales para los alcoholes de azúcar en alimentos, promoviendo el comercio internacional y la consistencia. Más allá de su función como edulcorantes, los alcoholes de azúcar actúan como humectantes, satisfaciendo las demandas de los fabricantes de ingredientes versátiles que simplifican las formulaciones sin comprometer la calidad ni el cumplimiento normativo.

Se prevé que los glicoles sean el segmento de más rápido crecimiento, con una CAGR del 7,78% hasta 2031, gracias a su rendimiento mejorado en aplicaciones especializadas y un aumento en las aprobaciones regulatorias. La supervisión de la FDA sobre los mono y diésteres de propilenglicol bajo 21 CFR 172.856 subraya el reconocimiento de la agencia de los humectantes a base de glicol en usos alimentarios específicos. Este aval regulatorio impulsa las innovaciones en formulaciones de glicol, abordando la gestión de humedad en alimentos congelados y procesados. El segmento también se está beneficiando de los avances en producción sostenible, en particular el auge del propilenglicol de base biológica mediante técnicas de procesamiento ecológicas. Estos avances no solo reducen la huella ambiental, sino que también mantienen los estándares de rendimiento. Las formulaciones modernas de glicol están ahora equipadas con características de liberación controlada, garantizando la retención de humedad a lo largo de la vida útil de un producto, contrarrestando eficazmente las caídas de calidad en condiciones de almacenamiento no ideales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: Las Fuentes Naturales Dominan a Través del Impulso de la Etiqueta Limpia

Las fuentes naturales mantienen una participación dominante del 70,83% del mercado en 2025, impulsadas por la creciente demanda de los consumidores de ingredientes reconocibles y familiares, junto con marcos regulatorios que promueven activamente su adopción. El crecimiento del segmento está respaldado además por los avances en tecnologías de extracción natural, que mejoran la funcionalidad de los ingredientes preservando su integridad. Estas innovaciones permiten a las fuentes naturales establecer ventajas competitivas sostenibles en mercados que priorizan la transparencia, los estándares de etiqueta limpia y el reconocimiento de ingredientes. Además, el creciente enfoque en la sostenibilidad y la responsabilidad ambiental refuerza el atractivo de las fuentes naturales, convirtiéndolas en la opción preferida tanto para consumidores como para fabricantes.

Se proyecta que las fuentes naturales alcancen la tasa de crecimiento más alta, con una sólida CAGR del 7,55% prevista hasta 2031. Esta trayectoria de crecimiento está impulsada por la creciente preferencia de los consumidores por productos de etiqueta limpia y los avances significativos en el procesamiento de ingredientes naturales. Los métodos de producción impulsados por la biotecnología están liderando el camino, permitiendo la fermentación de humectantes idénticos a los naturales que equilibran la autenticidad natural con una calidad consistente. Las solicitudes de patentes recientes destacan enfoques innovadores en la producción de humectantes naturales, enfatizando los sistemas de base vegetal y el uso de materiales reciclados, que integran la sostenibilidad con el alto rendimiento. Las técnicas de procesamiento avanzadas también están aprovechando los residuos agrícolas para extraer humectantes naturales, promoviendo cadenas de suministro sostenibles y reduciendo el impacto ambiental.

Por Aplicación: El Liderazgo en Panadería Respaldado por el Marco Regulatorio

Las aplicaciones de panadería y confitería dominan el mercado con una participación del 33,05% en 2025, impulsadas por marcos regulatorios integrales que promueven el uso de humectantes en productos horneados. Los humectantes desempeñan un papel fundamental en la preservación de la textura, la extensión de la vida útil y la prevención del envejecimiento en los productos horneados. Se desarrollan formulaciones personalizadas para abordar los requisitos específicos de diversas categorías de productos y condiciones de almacenamiento. La progresión de la industria hacia soluciones de ingredientes multifuncionales es evidente en la integración de humectantes naturales con propiedades antimicrobianas, que no solo mejoran la retención de humedad sino que también garantizan la seguridad alimentaria, cumpliendo tanto las expectativas de los consumidores como los estándares regulatorios.

Se prevé que el segmento de productos salados y aperitivos sea la aplicación de más rápido crecimiento, con una sólida CAGR del 7,1% hasta 2031. Este crecimiento está impulsado por la creciente demanda de soluciones innovadoras de textura y una gestión efectiva de la humedad en productos estables en almacén. La tecnología MoisturLOK de Anderson Advanced Ingredients ejemplifica los avances en este segmento, ofreciendo hasta un 80% de extensión en la vida útil al tiempo que aborda los desafíos de migración de humedad en productos horneados y aperitivos. La disponibilidad dual del producto en formas de polvo y jarabe subraya su versatilidad, atendiendo a diversos procesos de fabricación y destacando la creciente necesidad de soluciones adaptables y de alto rendimiento en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Europa mantiene una participación de mercado líder del 32,48%, impulsada por sus avanzadas industrias de procesamiento de alimentos y estrictos estándares de calidad que promueven el uso de humectantes en una amplia gama de aplicaciones. El marco regulatorio de la región, en particular la implementación del Reglamento de la Comisión (UE) 2023/915, que establece niveles máximos de contaminantes, crea un panorama dual de desafíos y oportunidades para los proveedores de humectantes. Alemania, el Reino Unido y Francia dominan el consumo regional, respaldados por sus sofisticadas industrias de panadería y la creciente demanda de ingredientes de etiqueta limpia. El fuerte enfoque de Europa en la sostenibilidad se alinea con la creciente preferencia por los humectantes naturales, mientras que sus cadenas de suministro bien establecidas garantizan una disponibilidad y calidad consistentes del producto.

Asia-Pacífico se posiciona como la región de más rápido crecimiento, con una CAGR proyectada del 7,42% hasta 2031. Este crecimiento está impulsado por la rápida industrialización en el procesamiento de alimentos y los cambios en los hábitos alimentarios que favorecen los alimentos de conveniencia. Mientras tanto, India y el Sudeste Asiático impulsan el crecimiento en volumen a través del aumento del consumo de alimentos procesados, mientras que Australia y Corea del Sur contribuyen con su adopción de tecnologías alimentarias avanzadas. El diverso entorno regulatorio de la región requiere estrategias personalizadas, lo que lleva a las empresas a establecer asociaciones locales e instalaciones de producción para abordar eficazmente las demandas específicas del mercado.

América del Norte mantiene una fuerte presencia en el mercado, respaldada por su liderazgo en innovación y una infraestructura de procesamiento de alimentos bien establecida que permite aplicaciones avanzadas de humectantes. La región se beneficia del marco regulatorio integral de la FDA, incluida la designación GRAS para humectantes clave bajo 21 CFR Parte 184, que facilita el desarrollo ágil de productos y la entrada al mercado. La expansión de la industria de procesamiento de alimentos de México y el enfoque de Canadá en ingredientes naturales contribuyen aún más a la dinámica de crecimiento de la región. En contraste, América del Sur y Oriente Medio y África representan oportunidades emergentes. En América del Sur, Brasil y Argentina lideran la expansión, impulsados por sus crecientes capacidades de procesamiento de alimentos. Simultáneamente, el énfasis de Oriente Medio en la seguridad alimentaria y la rápida urbanización de la población africana están aumentando la demanda de productos estables en almacén, subrayando el papel fundamental de los sistemas efectivos de gestión de humedad en estas regiones.

Panorama regulatorio

Los humectantes alimentarios operan bajo marcos de aditivos alimentarios que hacen cada vez más hincapié en las especificaciones, la pureza y la documentación. En Estados Unidos, la FDA regula los aditivos alimentarios y las sustancias GRAS a través de vías reflejadas en 21 CFR Partes 172, 182, 184 y 582, y su Human Foods Program ha articulado prioridades para 2026 que incluyen trabajo sobre la seguridad de las sustancias alimentarias y una mayor transparencia de la cadena de suministro. En Europa, el régimen de aditivos alimentarios de la UE conforme al Reglamento (CE) 1333/2008 continúa implementándose mediante actualizaciones de especificaciones y expectativas científicas de la EFSA, con directrices de 2026 de la EFSA que refuerzan el paquete de datos necesario para la autorización y reevaluación de aditivos.

En Asia, los reguladores están endureciendo los controles administrativos y técnicos de maneras que afectan el tiempo de aprobación y el cumplimiento continuo de las formulaciones que contienen humectantes. China implementó la GB 2760-2024 en febrero de 2025, actualizando los límites de uso de aditivos y restringiendo ciertos compuestos por categoría de alimento. Esto aumenta el trabajo de reformulación y de expedientes para las marcas que venden a través de fronteras. En India, la Food Safety and Standards Authority of India (FSSAI) dispuso que, a partir del 1 de junio de 2026, las solicitudes de aprobación/autorización previa se presenten únicamente a través del portal ePAAS, empujando a fabricantes e importadores hacia presentaciones más estandarizadas y auditables digitalmente, y ciclos más estrictos de preparación documental.

Análisis de la cadena de valor

La cadena de valor de los humectantes alimentarios comienza con materias primas e intermediarios previos, incluidas corrientes de carbohidratos de origen vegetal y biológico para alcoholes de azúcar, rutas basadas en fermentación para alternativas de glicerol, y rutas petroquímicas o de base biológica para glicoles. Le siguen la fabricación y purificación de ingredientes, la formulación y mezcla, la documentación de calidad y regulatoria, y la distribución posterior hacia los procesadores de alimentos. Los participantes del mercado incluyen grandes productores integrados y empresas de ingredientes especializados (incluidas BASF, ADM, Cargill, Ingredion, Roquette, Corbion, Jungbunzlauer y Tate & Lyle), además de distribuidores y laboratorios de aplicación que dan soporte a panadería y confitería, lácteos y postres congelados, bebidas, salados y snacks, y alimentos funcionales y nutricionales.

Las normas y los puntos de control de cumplimiento configuran los flujos a través de fronteras y canales. Las especificaciones del Codex Alimentarius (GSFA) y del JECFA proporcionan referencias internacionales de identidad y pureza, mientras que normas específicas de cada región, como las convenciones GRAS de la FDA y la GB 2760-2024 de China, determinan las especificaciones del producto, el etiquetado y las matrices de uso permitido por categoría. La cadena también sigue siendo sensible a incidentes de fabricación y fricciones logísticas: por ejemplo, BASF declaró fuerza mayor tras un incendio a finales de julio de 2024 en su planta de Ludwigshafen, lo que afectó la disponibilidad de suministro hasta finales de 2024 y principios de 2025. En 2025, las restricciones logísticas, como la congestión portuaria y la disponibilidad de contenedores refrigerados, han reforzado el valor del abastecimiento diversificado, el posicionamiento de inventario liderado por distribuidores y la contratación de transporte y servicios a más largo plazo para los ingredientes importados.

Panorama Competitivo

El mercado global de humectantes alimentarios está moderadamente concentrado, con actores prominentes como BASF SE, Ingredion Incorporated, Archer Daniels Midland Company, Cargill Incorporated y Roquette Frères SA liderando el mercado. Estos actores clave, junto con otras empresas nacionales e internacionales, se centran activamente en la innovación y el lanzamiento de nuevos productos para satisfacer la creciente demanda de los consumidores de humectantes alimentarios avanzados, manteniendo al mismo tiempo su ventaja competitiva en el mercado. El mercado está experimentando un aumento constante en la demanda, impulsado por el uso creciente de humectantes en alimentos procesados, productos de panadería y confitería para mejorar la textura, la retención de humedad y la vida útil.

Las actividades de consolidación estratégica están remodelando significativamente el panorama competitivo del mercado. Por ejemplo, en marzo de 2025, Louis Dreyfus Company adquirió el negocio de ingredientes de rendimiento para alimentos y salud de BASF. Esta adquisición ha fortalecido las capacidades de abastecimiento y distribución de ingredientes de Louis Dreyfus Company, destacando el creciente énfasis de la industria en la integración vertical y la optimización de la cadena de suministro. Tales estrategias son cruciales para satisfacer la creciente demanda de soluciones especializadas de humectantes, que se están volviendo esenciales en diversas aplicaciones alimentarias. Además, la tendencia de consolidación refleja la creciente necesidad de que las empresas optimicen las operaciones y amplíen su presencia global en un entorno de mercado competitivo.

La innovación sigue siendo un impulsor clave en el mercado, con empresas que se centran en tecnologías de etiqueta limpia e ingredientes multifuncionales para alinearse con las preferencias cambiantes de los consumidores y los estrictos requisitos regulatorios. Además, la creciente inclinación de los consumidores hacia productos de origen vegetal y orgánicos está impulsando a las empresas a invertir en investigación y desarrollo de soluciones ecológicas y conscientes de la salud.

Líderes de la Industria de Humectantes Alimentarios

BASF SE

Ingredion Incorporated

Archer Daniels Midland Company

Cargill Incorporated

Roquette Frères SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación de etiquetas limpias está creando espacio para sistemas humectantes de origen natural y habilitados por fermentación que pueden gestionar la humedad al tiempo que simplifican las listas de ingredientes. El mercado ya muestra una fuerte adopción de fuentes naturales (70,83 % de participación en 2025), lo que respalda oportunidades para que los proveedores amplíen sus carteras en polioles de origen vegetal, mezclas de alcoholes de azúcar e ingredientes idénticos a los naturales producidos mediante rutas biotecnológicas que mejoran la consistencia y la trazabilidad. Del lado del producto, las tendencias de formulación con azúcar reducida también respaldan oportunidades donde un humectante puede aportar dulzor o volumen junto con el control de humedad, incluido el posicionamiento basado en alulosa y maltitol en aplicaciones de confitería y panadería.

Los cambios regulatorios y de cumplimiento digital también están abriendo oportunidades en documentación, gestión de especificaciones y formulaciones listas para cada región, particularmente para proveedores que puedan proporcionar expedientes técnicos completos y control de cambios rápido. El traslado de las solicitudes de aprobación previa a la FSSAI ePAAS en India (vigente a partir del 1 de junio de 2026) y el endurecimiento de las normas de aditivos en China bajo la GB 2760-2024 elevan el valor de los servicios regulatorios agrupados con ingredientes, como la orientación de uso específica por categoría y los controles de riesgo de contaminantes. Del lado de la oferta, la innovación de procesos vinculada a la sostenibilidad proporciona una vía de comercialización para humectantes de menor huella dentro de las familias de glicoles, anclada en el proyecto piloto de febrero de 2025 de Dow y Evonik que convierte peróxido de hidrógeno en propilenglicol con un uso de agua sustancialmente menor. Esto respalda programas de adquisición que solicitan cada vez más una transparencia verificada de los procesos y la cadena de suministro.

Desarrollos recientes del sector

- Junio de 2026: Roquette lanzó NEOSORB AG, una gama de polioles multifuncionales de origen vegetal posicionada para la humectación en formulaciones de fertilizantes foliares y líquidos. Aunque está orientada al uso agrícola, refuerza la expansión de la plataforma de polioles de origen vegetal de Roquette, lo que puede fortalecer la escala, la flexibilidad de abastecimiento y el conocimiento de formulación posterior relevante para las cadenas de suministro de humectantes basados en polioles.

- Marzo de 2025: Louis Dreyfus Company adquirió el negocio de ingredientes de rendimiento para alimentación y salud de BASF, reforzando las capacidades de abastecimiento y distribución de ingredientes. La transacción respalda opciones de suministro más integradas para los compradores de ingredientes alimentarios e intensifica la presión competitiva sobre los actores establecidos para diferenciarse mediante soporte de aplicación y grados de producto trazables y conformes.

- Junio de 2024: Univar Solutions amplió su alianza de distribución con Ingredion para cubrir Alemania, Italia y Suiza, con un enfoque en ingredientes funcionales para alimentos y bebidas. Una cobertura de distribución más amplia mejora el acceso y el soporte técnico para los formuladores que buscan sistemas relacionados con humectantes (por ejemplo, kits de gestión de textura y humedad) en los principales centros de procesamiento europeos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes utilizados en formulaciones de alimentos y bebidas para retener la humedad, favorecer la textura y prolongar la frescura, con valores capturados como ventas de ingredientes humectantes a la fabricación de alimentos en las principales regiones.

Exclusiones de alcance: este dimensionamiento excluye los humectantes utilizados únicamente en usos finales no alimentarios, como cosmética, cuidado del hogar, farmacéutica y aplicaciones industriales.

Descripción general de la segmentación

- Por Tipo

- Alcohol de Azúcar

- Glicerol

- Glicol

- Lactato

- Otros

- Por Fuente

- Natural

- Sintético

- Por Aplicación

- Panadería y Confitería

- Alimentos Funcionales y Nutricionales

- Bebidas

- Productos Lácteos y Postres Congelados

- Productos Salados y Aperitivos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura básica del mercado, alinear las definiciones y recopilar las señales de demanda y oferta que se pueden verificar año tras año. Consultamos fuentes públicas como la FDA de EE. UU. y la Autoridad Europea de Seguridad Alimentaria para el contexto de ingredientes y usos, así como orientación comercial y de seguridad alimentaria que influye en la adopción en panadería, lácteos, bebidas y alimentos funcionales.

Para dar forma a los insumos cuantitativos, también revisamos materiales de fuentes como la FAO y UN Comtrade para señales de comercio relacionadas con la agricultura y los ingredientes, junto con publicaciones del USDA para el contexto de la cadena de valor del azúcar y el almidón. Se tomaron evidencias de apoyo de informes anuales de empresas y presentaciones a inversores, sitios web de asociaciones sectoriales y cobertura de prensa de reputación, complementadas con suscripciones pagas centradas en finanzas de empresas, bases de datos de patentes e inteligencia de importación y exportación a nivel de envíos cuando ayudó a confirmar volúmenes y dirección del comercio. Estas fuentes documentales son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizó trabajo primario para poner a prueba los impulsores de la demanda y la lógica de fijación de precios de los principales tipos de humectantes utilizados en alimentos, y para confirmar qué se vende realmente en aplicaciones alimentarias frente a usos finales adyacentes. Hablamos con participantes en funciones de fabricación de ingredientes, distribución y procesamiento de alimentos, y la cobertura se equilibró entre América, EMEA y APAC para que las normas regionales de formulación y las consideraciones regulatorias quedaran reflejadas en los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39 % | CXOs: 14 % | APAC: 40 % |

| Nivel medio: 44 % | Líderes funcionales/de unidad: 35 % | EMEA: 34 % |

| Actores más pequeños: 17 % | Gerentes: 51 % | América: 26 % |

Dimensionamiento y previsión del mercado

El tamaño del mercado se reconstruyó primero utilizando un enfoque descendente, donde los patrones de producción de alimentos y los flujos comerciales de ingredientes ayudan a reconstruir el grupo de demanda abordable de humectantes por región, y luego los totales se asignan a la intensidad de uso típica en las categorías de alimentos sensibles a la humedad. Una vez establecida esa estructura, los resultados se verificaron con aproximaciones ascendentes selectivas, incluidas verificaciones de canal de proveedores y distribuidores y precios de venta promedio muestreados por volúmenes de consumo estimados, antes de ajustar los totales finales.

Los insumos clave utilizados en el modelo incluyeron el crecimiento de la producción de alimentos procesados, la dirección de la producción de panadería y confitería, indicadores de suministro de alcoholes de azúcar y polioles, movimientos de importación y exportación para los códigos de ingredientes relevantes, y los movimientos de precios observados para las químicas humectantes comunes a medida que se desplazan entre el abastecimiento natural y sintético. Para la previsión, nos apoyamos en el análisis de escenarios de modo que los cambios en las preferencias de etiquetas limpias, la actividad de reformulación y la atención regulatoria pudieran aplicarse como casos prácticos al alza y a la baja, y luego se ajustaron con retroalimentación de expertos para mantener supuestos realistas. Donde la visibilidad ascendente era escasa en países más pequeños, las brechas se manejaron utilizando ratios de referencia regionales vinculados a la escala de fabricación de alimentos y la dependencia comercial, y luego se verificaron nuevamente en entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, donde los resultados del modelo se comparan con señales independientes como la dirección del comercio, las tendencias de producción de procesamiento de alimentos y el desempeño reportado del negocio de ingredientes en presentaciones públicas. Si aparece un valor atípico, se revisa paso a paso, y se envían preguntas de seguimiento a los expertos cuando la variación no puede explicarse por el momento cambiario, la inflación o un cambio de suministro conocido.

Antes de la aprobación final, más de un analista revisa el modelo y los supuestos para que la lógica, las unidades y los pasos de conversión sean coherentes entre regiones y años. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios, movimientos bruscos de materias primas o adiciones importantes de capacidad. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista actualizada más reciente disponible en ese momento.

Tamaño del mercado de humectantes alimentarios de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los humectantes alimentarios pueden variar más de lo esperado porque los límites no siempre son los mismos, y el mismo año puede tratarse de manera diferente entre fuentes. Las diferencias suelen provenir de qué se cuenta como un humectante alimentario, si los valores incluyen funciones de ingredientes adyacentes, y cómo se convierte la fijación de precios a USD.

Al hacer seguimiento de las señales de demanda a nivel de aplicación y actualizar los supuestos de precios y divisas en cada ciclo, Mordor Intelligence mantiene la estimación de 2026 anclada a los humectantes vendidos para usos en alimentos y bebidas, en lugar de mezclar el consumo más amplio de humectantes de categorías no alimentarias o añadir familias de ingredientes adicionales por defecto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,41 mil millones de USD (2026) | |

| Proveedor de datos del sector A | 3,27 mil millones de USD (2024) | Utiliza un año base diferente y un valor inicial más pequeño, y el alcance a menudo mezcla listas de aplicaciones más amplias que pueden desdibujar la línea entre la demanda exclusiva de alimentos y los casos de uso adyacentes de cuidado personal, lo que puede desplazar el volumen contabilizado y la base de precios. |

| Consultora global B | 5,11 mil millones de USD (2026) | Reporta un año similar pero aplica una trayectoria de crecimiento más rápida y una lente de segmentación más amplia que puede tratar las divisiones de forma y fuente como aditivas en la interpretación, y puede suponer una expansión más rápida del ASP, lo que puede impulsar el valor al alza incluso si los volúmenes se mueven de manera estable. |

La dispersión en la tabla se explica principalmente por el momento temporal y lo que se incluye en el grupo de demanda, junto con la forma en que la progresión de precios se traslada a valores en USD. Cuando el alcance se mantiene ceñido a las aplicaciones alimentarias y los supuestos se verifican frente al comercio, la producción y la retroalimentación de entrevistas, el valor de mercado resultante se vuelve más fácil de rastrear y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de humectantes alimentarios?

El tamaño del mercado de humectantes alimentarios se valora en USD 5,41 mil millones en 2026 y se proyecta que alcance USD 7,45 mil millones para 2031.

¿Qué segmento tiene la mayor participación en el mercado de humectantes alimentarios?

Los alcoholes de azúcar lideran por tipo con una participación de mercado del 43,78% en 2025, y la panadería y confitería domina por aplicación con el 33,05%.

¿Qué región está creciendo más rápido en el mercado de humectantes alimentarios?

Asia-Pacífico es la región de más rápido crecimiento, con una previsión de expansión a una CAGR del 7,42% hasta 2031.

¿Por qué están ganando terreno los humectantes naturales?

Las fuentes naturales controlan el 70,83% del mercado debido a la demanda de etiqueta limpia, las aprobaciones GRAS y los avances en fermentación que impulsan la oferta y la funcionalidad.

Última actualización de la página el: