Tamaño y Participación del Mercado de Espesantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

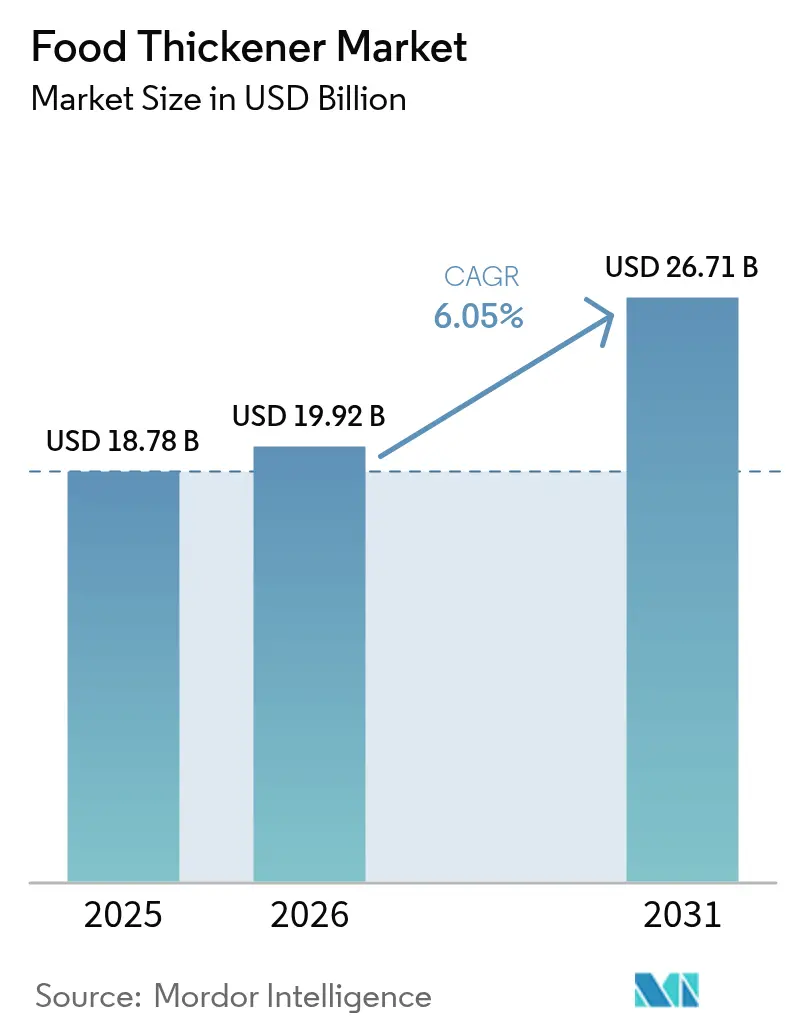

| Tamaño del Mercado (2026) | 19.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espesantes Alimentarios por Mordor Intelligence

El tamaño del mercado de espesantes alimentarios en 2026 se estima en USD 19,92 mil millones, creciendo desde el valor de 2025 de USD 18,78 mil millones con proyecciones para 2031 que muestran USD 26,71 mil millones, creciendo a una CAGR del 6,05% durante 2026-2031. El aumento sostenido refleja el papel del ingrediente en la entrega de textura estable en bebidas premium, líneas sin gluten y alimentos emergentes de base vegetal. La versatilidad de los espesantes alimentarios en estas aplicaciones ha llevado a una mayor adopción por parte de los fabricantes que buscan mejorar la sensación en boca y la estabilidad del producto. El posicionamiento de etiqueta limpia, respaldado por un reconocimiento GRAS más amplio, aumenta la adopción en América del Norte, mientras que la capacidad de procesamiento de Asia-Pacífico y la armonización regulatoria aceleran la adopción regional. Esta tendencia se ve reforzada por la creciente preferencia de los consumidores por ingredientes naturales y reconocibles en las etiquetas de los productos. La mezcla de hidrocoloides ahora ofrece cremosidad similar a la láctea en productos veganos, y la fermentación de precisión reduce la dependencia de cultivos sensibles a las condiciones climáticas. Estos avances tecnológicos han permitido a los fabricantes crear alternativas de base vegetal que imitan fielmente los productos lácteos tradicionales. Al mismo tiempo, las restricciones de suministro de goma de algarrobo y el mayor escrutinio de los números E impulsan a los fabricantes hacia nombres botánicos familiares y fuentes microbianas alternativas. El cambio hacia alternativas botánicas ha abierto nuevas oportunidades para los proveedores de ingredientes para desarrollar soluciones naturales innovadoras. Un nivel moderado de fragmentación del mercado permite tanto a los proveedores globales como a los innovadores de nicho perseguir estrategias diferenciadas. Esta estructura de mercado ha fomentado una competencia saludable y el desarrollo continuo de productos, beneficiando tanto a los fabricantes como a los usuarios finales.

Conclusiones Clave del Informe

- Por categoría, los espesantes naturales lideraron con el 68,74% de la participación del mercado de espesantes alimentarios en 2025; se proyecta que su participación en el tamaño del mercado de espesantes alimentarios se expanda a una CAGR del 6,72% hasta 2031.

- Por tipo, los hidrocoloides representaron el 46,22% del tamaño del mercado de espesantes alimentarios en 2025, mientras que los espesantes a base de proteínas están proyectados para crecer a una CAGR del 7,01% hasta 2031.

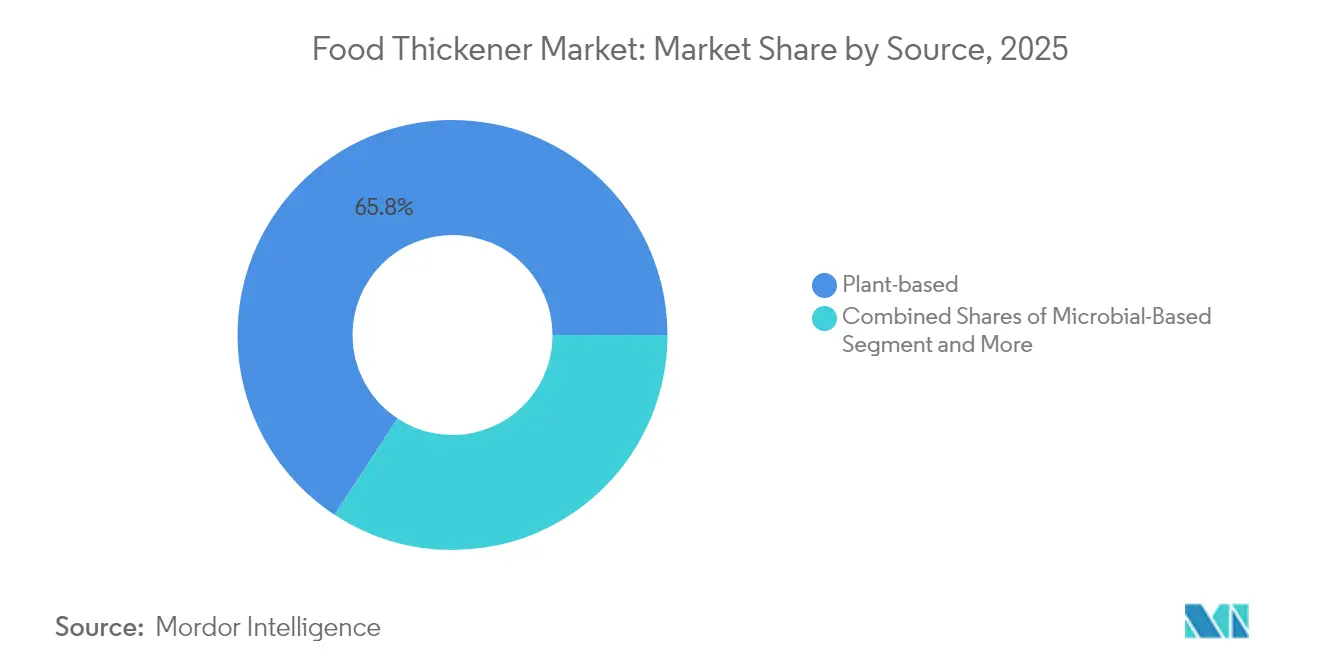

- Por fuente, los insumos de origen vegetal representaron el 65,75% del tamaño del mercado de espesantes alimentarios en 2025; las fuentes microbianas registran la CAGR más rápida del 8,21% hasta 2031.

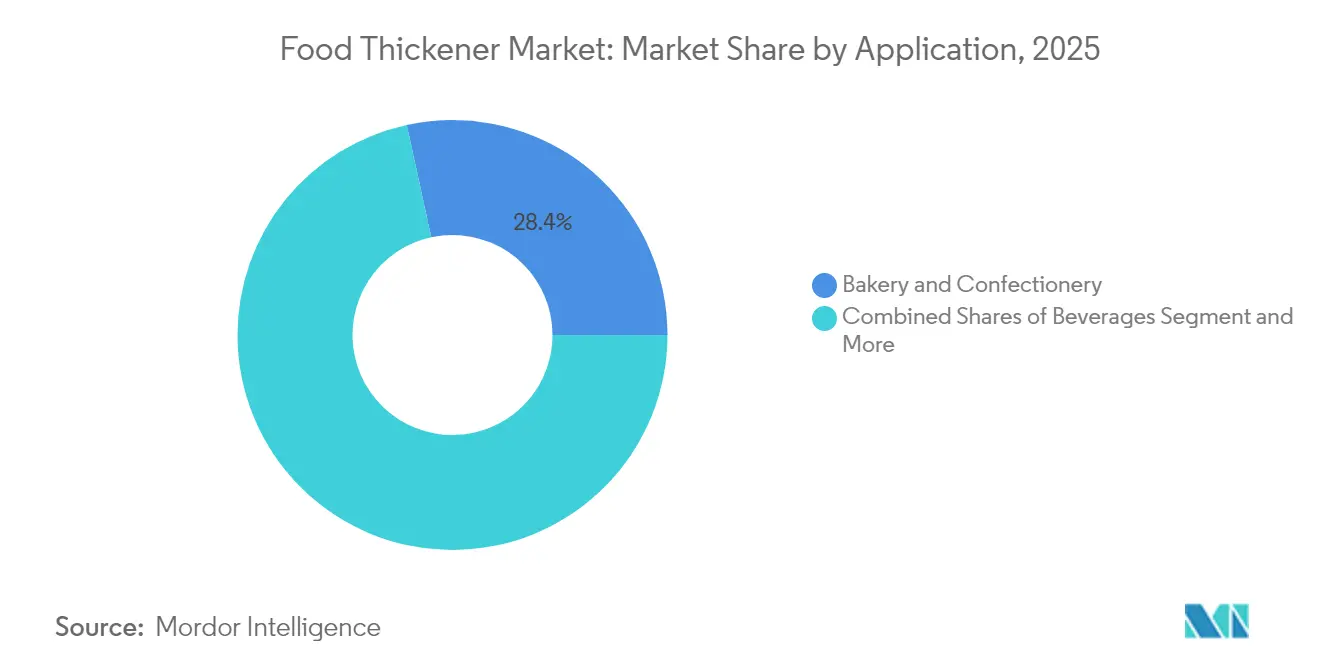

- Por aplicación, la panadería y confitería mantuvo una participación de ingresos del 28,41% en 2025; se prevé que las bebidas se expandan a una CAGR del 7,74%.

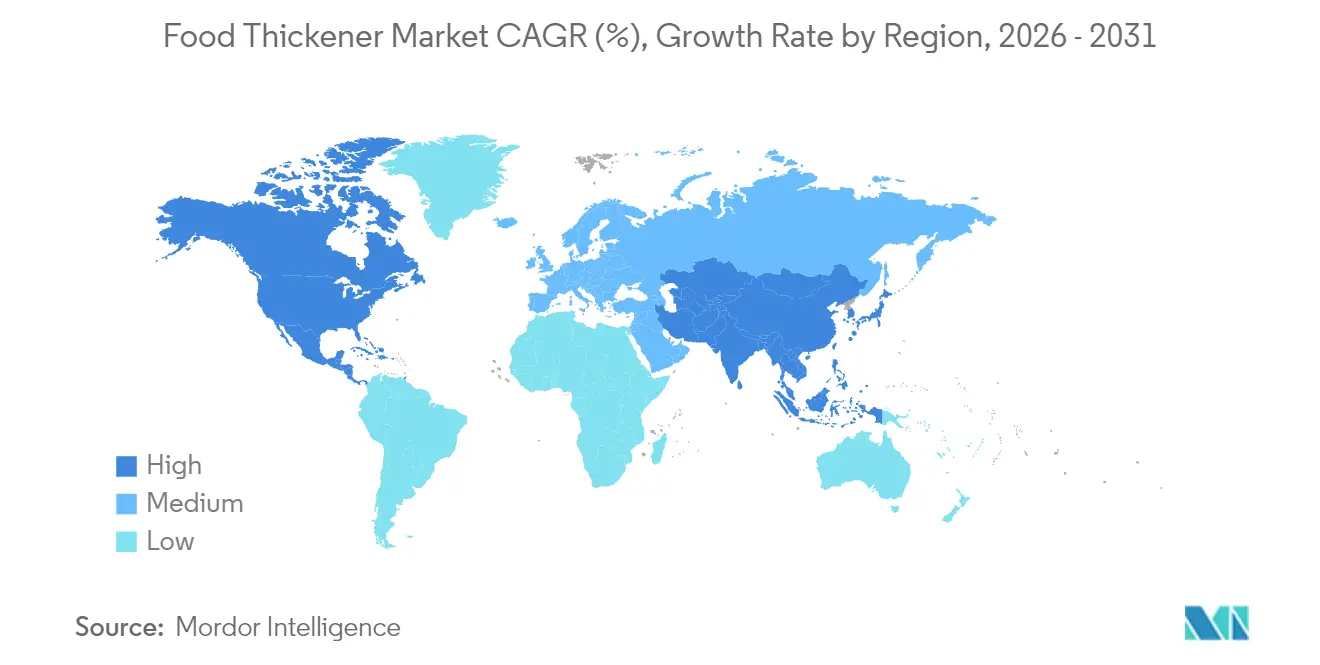

- Por geografía, América del Norte mantuvo el 38,02% del mercado de espesantes alimentarios en 2025; Asia-Pacífico registra la CAGR más alta del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espesantes Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos procesados con textura mejorada | +1.8% | Global, con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en líneas sin gluten y sin alérgenos | +1.2% | América del Norte y UE, extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Popularidad de las alternativas lácteas y cárnicas de base vegetal | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Uso creciente de ingredientes de etiqueta limpia | +1.1% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de panadería y confitería | +0.9% | Global, mayor crecimiento en APAC | Mediano plazo (2-4 años) |

| Expansión en bebidas premium y artesanales | +0.8% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alimentos Procesados con Textura Mejorada

La ingeniería de textura ha progresado desde el simple control de viscosidad hasta el diseño preciso de la sensación en boca, permitiendo a los fabricantes crear productos con atributos texturales específicos que satisfacen las preferencias de los consumidores. El desarrollo de sofisticadas herramientas y métodos de análisis de textura ha mejorado aún más la capacidad de medir y replicar las características deseadas de sensación en boca. El reconocimiento de la FDA [1]Administración de Alimentos y Medicamentos de EE. UU., "Aditivos Alimentarios Permitidos para Adición Directa a Alimentos para Consumo Humano", www.ecfr.gov de almidones modificados bajo 21 CFR Parte 172 permite que las variantes reticuladas mantengan la viscosidad durante el procesamiento térmico, al tiempo que garantiza la estabilidad del producto y la extensión de la vida útil mediante una mayor resistencia al calor y al cizallamiento. Los estudios sensoriales muestran que el tamaño de partícula en bebidas a base de guisante y papa determina la percepción de tiza, dando a los formuladores objetivos claros para la aceptación del consumidor, con investigaciones que indican que las partículas por debajo de 50 micrones reducen significativamente la detección de granulosidad. Las mezclas avanzadas de hidrocoloides ahora imitan la cremosidad láctea en artículos veganos, abriendo oportunidades de precios premium, ya que estas soluciones innovadoras abordan la creciente demanda de alternativas de base vegetal que mantienen las texturas lácteas tradicionales. Los fabricantes que combinan el cumplimiento normativo con la ciencia sensorial aseguran una ventaja competitiva, impulsando el volumen en comidas de conveniencia y bebidas listas para consumir, al tiempo que se benefician de una mayor confianza del consumidor y diferenciación en el mercado. La sólida demanda en estas categorías mantiene el mercado de espesantes alimentarios en su curso ascendente, con un crecimiento particular observado en agentes espesantes de etiqueta limpia y de origen natural.

Crecimiento en Líneas de Productos Sin Gluten y Sin Alérgenos

Los productores sin gluten necesitan sistemas espesantes que reemplacen la estructura de la proteína del trigo sin causar contaminación cruzada. La ausencia de gluten requiere agentes espesantes especializados que puedan replicar las propiedades aglutinantes y estructurales de las proteínas del trigo. La investigación que combina goma gelana de alto acilo y pectina de bajo metoxilo mejora la textura fibrosa en carnes a base de soja, ayudando a las marcas a satisfacer las declaraciones de celíacos y sin alérgenos. Estas combinaciones innovadoras han demostrado un rendimiento superior en el mantenimiento de la integridad del producto y la sensación en boca en comparación con las alternativas tradicionales. El Reglamento UE CE 1333/2008 [2]Comisión Europea, "La UE regula los aditivos alimentarios bajo el Reglamento CE 1333/2008", food.ec.europa.eu impone un etiquetado estricto, concentrando la innovación entre los proveedores con experiencia regulatoria. La regulación ha llevado a un mayor inversión en investigación y desarrollo de soluciones espesantes conformes. Los hidrocoloides que proporcionan estabilidad de congelación-descongelación están ganando terreno a medida que las marcas buscan paridad de vida útil con los productos que contienen gluten. Estos hidrocoloides especializados han demostrado ser esenciales para mantener la calidad del producto a lo largo de la cadena de distribución y el período de almacenamiento. La demanda se ha extendido desde América del Norte hasta Asia-Pacífico, inflando el mercado de espesantes alimentarios en mezclas de panadería, aperitivos y análogos de carne. La expansión ha sido particularmente notable en las economías emergentes donde la conciencia sobre las dietas sin gluten está aumentando rápidamente.

Creciente Popularidad de las Alternativas Lácteas y Cárnicas de Base Vegetal

La fermentación de precisión produce proteínas idénticas a las animales para queso o yogur sin insumos ganaderos, reduciendo el impacto ambiental mientras se preserva la funcionalidad. Esta tecnología permite a los fabricantes crear alternativas lácteas que se asemejan estrechamente a los productos convencionales en sabor y textura. La creciente aceptación de estas alternativas por parte de los consumidores ha acelerado la investigación y el desarrollo en este espacio. La goma xantana en leches de avena o almendra mantiene emulsiones estables a lo largo de largas cadenas de distribución. La estabilidad proporcionada por la goma xantana garantiza una calidad de producto consistente y extiende la vida útil, haciendo que las bebidas de base vegetal sean más viables comercialmente. Lograr una mordida similar a la carne en proteínas vegetales requiere redes sinérgicas de hidrocoloides y proteínas, lo que eleva el valor del ingrediente por encima del estado de producto básico. El desarrollo de estas redes de proteínas especializadas ha llevado a mejoras significativas en las alternativas cárnicas de base vegetal, impulsando una mayor inversión en investigación y desarrollo. Las marcas que alcanzan la paridad sensorial obtienen precios premium en los estantes, reforzando el crecimiento del mercado de espesantes alimentarios en postres sin lácteos y productos cárnicos híbridos. El éxito de estos productos ha alentado a más fabricantes a ingresar al mercado de proteínas alternativas, expandiendo aún más la demanda de espesantes alimentarios especializados.

Uso Creciente de Ingredientes de Etiqueta Limpia

La mayoría de los fabricantes norteamericanos clasifican el etiquetado limpio como muy importante, y algunos citan ganancias de ingresos después de la reformulación. Esta tendencia refleja la respuesta estratégica de los fabricantes a la evolución de las preferencias de los consumidores y la dinámica del mercado. Los consumidores pagan más por insumos reconocibles como la harina de tapioca en lugar de aditivos con letras, demostrando su disposición a invertir en productos con listas de ingredientes transparentes. Las extensiones de la FDA de las listas GRAS amplían las opciones de espesantes naturales, facilitando la formulación, al tiempo que permiten a los fabricantes expandir sus carteras de productos de etiqueta limpia. La demanda crece más rápido entre los compradores educados, extendiéndose a los canales masivos a medida que los diferenciales de precios se reducen, lo que indica una aceptación más amplia del mercado de espesantes naturales en todos los segmentos de consumidores. El cambio sostiene el dominio de las opciones naturales dentro del mercado de espesantes alimentarios, a medida que los fabricantes continúan innovando y desarrollando nuevas formulaciones para satisfacer esta creciente demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación estricta de aditivos alimentarios | -0.7% | Global, más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Inestabilidad de los espesantes durante la vida útil | -0.5% | Global, desafiante en climas tropicales | Mediano plazo (2-4 años) |

| Restricciones de etiquetado en artículos con certificación orgánica | -0.4% | Mercados orgánicos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Percepción negativa de los números E | -0.6% | Europa y APAC desarrollado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulación Estricta de Aditivos Alimentarios

Las diferencias jurisdiccionales elevan los costos de cumplimiento en los mercados globales. Las regulaciones japonesas enumeran 472 aditivos designados, con procesos de aprobación que tardan casi un año, lo que ralentiza significativamente el lanzamiento de nuevos sistemas espesantes. El estricto marco japonés también requiere pruebas de estabilidad extensas, evaluaciones de seguridad locales y documentación detallada del proceso de fabricación. Los expedientes de la EFSA pueden superar USD 1 millón por ingrediente, inclinando la ventaja hacia las multinacionales capaces de financiar estudios de seguridad integrales. El proceso de aprobación europeo exige datos toxicológicos exhaustivos, ensayos clínicos y documentación extensa de los métodos de producción. Además, los fabricantes deben realizar auditorías periódicas y mantener registros detallados de trazabilidad. La norma GB 2760 de China exige límites de dosificación que obligan a tener SKU separados para diferentes regiones, fragmentando los inventarios. El entorno regulatorio chino requiere además instalaciones de prueba regionales, asociaciones locales y ajustes de formulación específicos para el mercado. Si bien la confianza del consumidor aumenta, las empresas más pequeñas luchan por absorber los costos de documentación, frenando ligeramente el ritmo del mercado de espesantes alimentarios. La carga de mantener múltiples certificaciones, realizar evaluaciones de seguridad continuas y adaptarse a los requisitos regulatorios en evolución afecta particularmente a los actores de los mercados emergentes. La complejidad del cumplimiento internacional también crea barreras para los nuevos participantes que buscan expandir su presencia geográfica.

Percepción Negativa del Consumidor sobre los Números E

La desconfianza del consumidor hacia los números E se origina en fallas de comunicación más que en preocupaciones de seguridad, creando oportunidades de mercado para ingredientes con nombres familiares independientemente de su similitud química con las alternativas sintéticas. Las investigaciones indican que el 55% de la población europea evita activamente los aditivos alimentarios debido a preocupaciones de salud, con riesgos percibidos que superan los beneficios reconocidos para la mayoría de los consumidores. El Centro de Nutrición de los Países Bajos identifica las comunicaciones negativas pasadas y las representaciones mediáticas como los principales impulsores de la desconfianza hacia los números E, lo que sugiere que las explicaciones transparentes de los ingredientes podrían reconstruir la confianza del consumidor de manera más efectiva que los enfoques de marketing defensivos. Los fabricantes de alimentos enumeran cada vez más los agentes espesantes por nombres comunes en lugar de números E, particularmente para ingredientes como la goma xantana (E415) que enfrentan el escepticismo del consumidor a pesar del uso generalizado y la aprobación de seguridad. La brecha de percepción entre los espesantes naturales y sintéticos crea primas de precios para las alternativas de origen vegetal incluso cuando su rendimiento funcional es idéntico al de los equivalentes sintéticos. Este patrón de comportamiento del consumidor recompensa la sofisticación del marketing sobre la innovación técnica, lo que podría ralentizar la adopción de soluciones espesantes rentables que podrían reducir los precios de los alimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Liderazgo de la Panadería Enfrenta el Desafío de las Bebidas

El segmento de panadería y confitería mantiene el liderazgo del mercado con una participación del 28,41% en 2025, aprovechando la experiencia de formulación establecida y la aceptación del consumidor de los agentes espesantes en las aplicaciones tradicionales de productos horneados. Sin embargo, el segmento de bebidas demuestra el mayor crecimiento con una CAGR del 7,74%, impulsado por la innovación en bebidas funcionales y las alternativas de leche de base vegetal que requieren sistemas de estabilización sofisticados. Las aplicaciones de bebidas exigen espesantes que mantengan la estabilidad ante las fluctuaciones de temperatura, las variaciones de pH y los requisitos de vida útil prolongada, al tiempo que ofrecen perfiles de sabor limpio que no interfieren con los sistemas de sabor.

Las salsas, aderezos y marinadas representan aplicaciones maduras donde el rendimiento espesante está bien comprendido, creando presión competitiva basada en la eficiencia de costos más que en la innovación. El segmento de aperitivos y salados se beneficia de las tendencias de innovación de textura que utilizan agentes espesantes para crear experiencias novedosas de sensación en boca en alimentos de aperitivo procesados. Los productos lácteos y postres congelados requieren espesantes que funcionen a través de ciclos de congelación-descongelación mientras mantienen texturas cremosas que justifican precios premium en categorías competitivas. La categoría "Otros" incluye aplicaciones emergentes en alternativas cárnicas, nutracéuticos y productos dietéticos especiales donde los agentes espesantes cumplen funciones tanto funcionales como nutricionales. La diversificación de aplicaciones reduce la dependencia del proveedor de cualquier categoría alimentaria única, al tiempo que crea oportunidades para sistemas espesantes especializados que obtienen precios premium a través de un rendimiento superior en casos de uso específicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo: Los Hidrocoloides Lideran a Pesar del Auge de las Proteínas

Los hidrocoloides mantienen el liderazgo del mercado con una participación del 46,22% en 2025, aprovechando décadas de desarrollo de aplicaciones y aprobación regulatoria en jurisdicciones globales. Sin embargo, los espesantes a base de proteínas demuestran la mayor velocidad de crecimiento con una CAGR del 7,01%, lo que indica una evolución fundamental del mercado hacia ingredientes multifuncionales que proporcionan tanto beneficios espesantes como nutricionales. El crecimiento del segmento de proteínas refleja la demanda del consumidor de ingredientes que contribuyan a la ingesta diaria de proteínas mientras ofrecen rendimiento funcional, particularmente relevante en aplicaciones de nutrición deportiva y cuidado de personas mayores donde la modificación de textura aborda las dificultades para tragar.

Los espesantes a base de almidón ocupan el terreno intermedio entre los hidrocoloides y las proteínas, ofreciendo ventajas de costo en aplicaciones a granel mientras carecen del posicionamiento premium de cualquiera de las categorías. La categoría "Otros" incluye alternativas emergentes como la nanocelulosa bacteriana y los exopolisacáridos extremófilos que demuestran características de rendimiento superiores pero requieren aprobación regulatoria adicional y aceptación del consumidor. Los proveedores de hidrocoloides enfrentan desafíos en la cadena de suministro, particularmente para la goma de algarrobo donde las limitaciones agrícolas impulsan la volatilidad de precios, creando oportunidades para que las alternativas proteicas y microbianas ganen participación de mercado a través de disponibilidad y precios consistentes.

Por Fuente: El Dominio Vegetal Desafiado por la Innovación Microbiana

Las fuentes de base vegetal controlan el 65,75% de la participación de mercado en 2025, reflejando cadenas de suministro establecidas y la familiaridad del consumidor con ingredientes como la goma guar, la goma de algarrobo y la pectina derivada de fuentes agrícolas tradicionales. La posición de liderazgo de base vegetal se alinea con las tendencias de etiqueta limpia y las preocupaciones de sostenibilidad, ya que los consumidores asocian los ingredientes de origen vegetal con la responsabilidad ambiental y los beneficios para la salud. Sin embargo, las alternativas de base microbiana aumentan a una CAGR del 8,21%, impulsadas por los avances en fermentación de precisión que permiten una calidad consistente y confiabilidad de suministro independiente de las variables agrícolas.

Las fuentes de base animal enfrentan una disminución en la aceptación del mercado debido a restricciones dietéticas, preocupaciones de sostenibilidad y complejidad regulatoria en torno a los requisitos de certificación halal y kosher. La categoría "Otros" incluye alternativas sintéticas y fuentes novedosas como los espesantes derivados de algas que ofrecen propiedades funcionales únicas pero requieren educación del mercado y aprobación regulatoria. La producción microbiana ofrece ventajas en consistencia de calidad, control de contaminación y escalabilidad de producción que las fuentes tradicionales de base vegetal no pueden igualar, particularmente para aplicaciones de alto valor que requieren pureza de grado farmacéutico. Las interrupciones en la cadena de suministro que afectan a las fuentes de base vegetal, incluidas las fallas de cosechas relacionadas con el clima y las restricciones comerciales geopolíticas, crean oportunidades de mercado para las alternativas microbianas que pueden mantener un suministro consistente a través de procesos de fermentación controlados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Categoría: El Dominio Natural Impulsa la Innovación

Los espesantes naturales controlan el 68,74% de la participación de mercado en 2025 mientras simultáneamente logran el crecimiento más rápido con una CAGR del 6,72% hasta 2031, reflejando la alineación de las preferencias del consumidor con las tendencias regulatorias que favorecen los ingredientes reconocibles. La posición de doble liderazgo indica la maduración del mercado donde la educación del consumidor ha diferenciado con éxito las alternativas naturales de las sintéticas basándose en los beneficios percibidos para la salud más que en el rendimiento funcional. Los espesantes sintéticos mantienen ventajas técnicas en aplicaciones específicas que requieren estabilidad extrema de temperatura o control preciso de viscosidad, particularmente en el procesamiento industrial de alimentos donde la eficiencia de costos supera las preocupaciones de percepción del consumidor. La producción anual de 10,5 millones de toneladas de la industria europea del almidón, con el 53% utilizado en aplicaciones alimentarias, demuestra la ventaja de escala que los espesantes naturales mantienen sobre las alternativas sintéticas en los mercados establecidos.

La tecnología de fermentación de precisión permite la producción de espesantes naturales a escalas previamente alcanzables solo a través de rutas sintéticas, eliminando la penalización de costos tradicionalmente asociada con el posicionamiento natural. La convergencia de las preferencias del consumidor, el apoyo regulatorio y la tecnología de producción crea ventajas competitivas sostenibles para los proveedores de espesantes naturales que pueden lograr la consistencia y la estructura de costos a nivel sintético. Las alternativas sintéticas enfrentan un escrutinio regulatorio creciente y resistencia del consumidor, limitando su potencial de crecimiento a aplicaciones de nicho donde las alternativas naturales no pueden alcanzar las especificaciones de rendimiento requeridas.

Análisis Geográfico

América del Norte representó el 38,02% de los ingresos globales en 2025. La claridad de la FDA bajo 21 CFR Parte 170 acelera los lanzamientos de ingredientes GRAS, dando a los actores establecidos vías predecibles mientras limita las importaciones de bajo costo fda.gov. El sólido marco regulatorio de la región promueve la innovación mientras mantiene estrictos estándares de calidad, garantizando la seguridad del producto y la confianza del consumidor. Los resultados de Ingredion en 2023 mostraron que los texturizantes especiales representaron el 34% de las ventas netas de USD 8,2 mil millones, destacando las ventajas de escala. La demanda de etiqueta limpia mantiene los almidones naturales y las fibras de cítricos en el centro de atención, anclando el liderazgo de la región en el mercado de espesantes alimentarios. La creciente preferencia del consumidor por productos de etiqueta limpia ha impulsado a los fabricantes a invertir fuertemente en investigación y desarrollo de ingredientes naturales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,45%. La actualización de la norma GB 2760 de China, que reconoce 215 nuevos aditivos, alinea los estándares locales con las referencias del Codex, reduciendo las barreras para los proveedores globales según el Grupo CIRS. La armonización de las regulaciones ha creado un mercado más accesible para los fabricantes internacionales, fomentando una mayor competencia e innovación. Las inversiones en infraestructura de fermentación de precisión en Singapur y el aumento del ingreso disponible en el Sudeste Asiático multiplican las oportunidades. La localización de las cadenas de suministro mitiga la dependencia de las importaciones, sosteniendo la rápida expansión en las categorías de bebidas y comidas listas para consumir dentro del mercado de espesantes alimentarios. La creciente clase media de la región y la creciente urbanización continúan impulsando la demanda de alimentos procesados y de conveniencia.

Europa sigue siendo un contribuyente maduro pero significativo. Las estrictas evaluaciones de seguridad bajo el Reglamento 1333/2008 mantienen la confianza del consumidor, aunque los costos de cumplimiento favorecen a las grandes empresas. El compromiso de la región con la seguridad alimentaria la ha establecido como un referente para los estándares de calidad global en aditivos alimentarios. La aversión pública a los números E motiva la reformulación hacia etiquetas amigables para el consumidor, recompensando a los proveedores de pectina y almidón con abastecimiento transparente. El sector del almidón del continente fabrica 10,5 millones de toneladas por año, la mitad para uso alimentario, garantizando un suministro estable al mercado regional de espesantes alimentarios según la Industria Europea del Almidón. El fuerte enfoque en la sostenibilidad y la trazabilidad en la producción alimentaria europea continúa dando forma a las estrategias de desarrollo de productos y abastecimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles al comprar el informe

Panorama Competitivo

El mercado de espesantes alimentarios exhibe una fragmentación moderada con una intensidad competitiva de 4, creando oportunidades tanto para las corporaciones multinacionales como para los innovadores especializados. La adquisición de CP Kelco por parte de Tate & Lyle por USD 1,8 mil millones en 2024 combina la experiencia en pectina con alcance global, con sinergias de costos esperadas para 2026. Ingredion aprovecha Idea Labs para co-crear recetas con clientes, profundizando las asociaciones de formulación. La estructura del mercado fomenta el desarrollo continuo de productos y las capacidades de personalización. La aparición de actores regionales ha intensificado la competencia, llevando a un mayor inversión en investigación y desarrollo.

Las empresas de biotecnología están estableciendo posiciones sólidas en los nichos de xantana de alta pureza, gelana y celulosa bacteriana. La planta de xantana canadiense de Jungbunzlauer por USD 200 millones subraya los compromisos de fabricación ecológica mientras acorta los tiempos de entrega en América del Norte. Las palancas competitivas se agrupan en torno al suministro trazable, el control de alérgenos y las mezclas específicas para aplicaciones en lugar del precio principal. La integración de prácticas sostenibles se ha vuelto cada vez más importante para los participantes del mercado. La demanda de espesantes de etiqueta limpia y de origen natural continúa influyendo en las estrategias de fabricación.

La experiencia regulatoria sigue siendo una ventaja competitiva clave en el mercado. Los avisos GRAS y los expedientes de la EFSA protegen los sistemas novedosos, permitiendo precios premium hasta que la producción genérica escale. La colaboración entre empresas de hidrocoloides y empresas emergentes de fermentación acelera los canales de productos, ampliando la huella colectiva de la industria de espesantes alimentarios. La complejidad de las regulaciones internacionales de seguridad alimentaria crea barreras de entrada significativas. La inversión en capacidades de cumplimiento regulatorio se ha convertido en un factor crucial para mantener la posición en el mercado.

Líderes de la Industria de Espesantes Alimentarios

Cargill, Incorporated

Ingredion Inc.

Archer Daniels Midland Co.

Kerry Group plc

Tate and Lyle plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Solina, una empresa francesa especializada en soluciones alimentarias saladas, adquirió Advanced Food Systems Inc. para mejorar su presencia en el mercado estadounidense en sistemas de ingredientes personalizados que utilizan estabilizadores, emulsionantes, gomas e hidrocoloides para diversas aplicaciones alimentarias.

- Septiembre de 2024: Jungbunzlauer anunció una inversión de USD 200 millones en Port Colborne, Ontario, para establecer la primera instalación de producción de goma xantana de Canadá, marcando una expansión significativa en la capacidad de fabricación de América del Norte. La instalación utilizará prácticas sostenibles que incluyen el abastecimiento local de maíz y el reciclaje avanzado de aguas residuales, con el objetivo de la neutralidad de carbono mientras crea 50 nuevos empleos y contribuye aproximadamente USD 20 millones anuales a la economía local.

- Febrero de 2024: Ingredion Incorporated reportó sólidos resultados financieros para 2023 con ingredientes especiales, incluidos texturizantes a base de almidón, representando el 34% de las ventas netas consolidadas por un total de USD 8,2 mil millones. El enfoque de la empresa en la innovación a través de Ingredion Idea Labs apoyó el desarrollo de nuevos productos alimentarios mientras lograba un 66% de abastecimiento sostenible de cultivos prioritarios.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado global de espesantes alimentarios como la venta de almidones, hidrocoloides e ingredientes a base de proteínas que aumentan la viscosidad en formulaciones comestibles sin alterar el sabor ni la nutrición. La valoración refleja los ingresos en fábrica de los fabricantes por espesantes utilizados en panadería, confitería, bebidas, salsas, lácteos, snacks y otros alimentos procesados en todas las geografías principales.

Exclusión del alcance: Los espesantes para piensos, los grados farmacéuticos o de cuidado personal, y los alimentos espesados listos para consumir quedan fuera de nuestro marco.

Descripción general de la segmentación

- Por Categoría

- Natural

- Sintético

- Por Tipo

- Hidrocoloides

- Gelatina

- Goma Xantana

- Agar

- Pectina

- Otros

- Proteína

- Almidón

- Otros

- Hidrocoloides

- Por Fuente

- Base vegetal

- Base animal

- Base microbiana

- Otros

- Por Aplicación

- Panadería y Confitería

- Salsas, Aderezos y Marinadas

- Aperitivos y Salados

- Bebidas

- Productos Lácteos y Postres Congelados

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Polonia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a formuladores en empresas de panadería, bebidas y lácteos en América del Norte, Europa y Asia-Pacífico, además de responsables de compras en los principales proveedores de gomas y almidones. Sus comentarios aclararon las proporciones de sustitución entre xantana, guar y almidón modificado, validaron los precios de venta promedio y destacaron los puntos críticos de etiquetado en los lanzamientos de etiqueta limpia.

Investigación documental

En primer lugar, mapeamos los volúmenes de producción y los flujos comerciales utilizando FAOSTAT, UN Comtrade, USDA y Eurostat, que revelan los fundamentos de la oferta. Las notas de asociaciones comerciales de organismos como la International Pectin Producers Association y la Association for Dressings and Sauces señalaron picos de demanda. Los informes públicos de empresas, los 10-K y las presentaciones para inversores aportaron información sobre cambios de capacidad, mientras que las noticias de alta credibilidad recopiladas a través de Dow Jones Factiva fecharon las expansiones de plantas y los retiros del mercado. La actividad de patentes en Questel identificó focos de innovación.

Estas fuentes construyeron la tonelaje base, los rangos de precios unitarios y las divisiones regionales que nuestro equipo verificó posteriormente con los hallazgos de las entrevistas. La lista es ilustrativa; muchos otros conjuntos de datos abiertos y artículos revisados por pares respaldaron la recopilación de datos y las verificaciones de coherencia.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza con una reconstrucción descendente de la demanda de espesantes comestibles a partir de la producción agrícola, los balances de importación-exportación y la producción de alimentos procesados. Luego aplica factores de penetración a nivel de aplicación derivados de entrevistas. Consolidaciones selectas de ingresos de proveedores ascendentes validan los totales. Las variables clave incluyen la adopción de productos de panadería sin gluten, las tasas de fortificación de bebidas, el precio promedio por kilogramo y los cambios regionales hacia dietas de base vegetal. La regresión multivariante explica los movimientos históricos, mientras que ARIMA refina las variaciones a corto plazo. Las brechas en las divisiones de proveedores se cubren con promedios ponderados de registros de envíos y paneles de precios.

Ciclo de validación de datos y actualización

Cada borrador se concilia con indicadores de volumen independientes e índices de precios de materias primas. Las variaciones superiores al cinco por ciento desencadenan un nuevo contacto con los encuestados antes de la aprobación de la revisión senior. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos relevantes como shocks de cosecha o prohibiciones regulatorias.

Por qué nuestra línea base de espesantes alimentarios es confiable

Los valores de mercado publicados suelen divergir porque las empresas dividen el pastel de manera diferente y actualizan a intervalos irregulares. Al anclar el alcance, los precios y las geografías a factores transparentes, reducimos esas brechas.

Los principales impulsores de las brechas incluyen si se contabilizan los aislados de proteínas, la elección entre precios en fábrica y márgenes de distribuidores, los supuestos sobre las primas de precio de etiqueta limpia y el mes en que se fijan los tipos de cambio. Nuestro enfoque disciplinado mantiene cada supuesto rastreable y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 18,78 B (2025) | Mordor Intelligence | |

| USD 18,98 B (2025) | Global Consultancy A | Incluye grados farmacéuticos y combina márgenes de distribuidores con datos en fábrica |

| USD 17,80 B (2024) | Industry Journal B | Excluye espesantes proteicos y se fija en un año base de 2024 sin normalización de divisas |

| USD 15,80 B (2024) | Research Publisher C | Aplica precios conservadores y omite los mercados de Oriente Medio y África |

La comparación muestra que cuando el alcance de los ingredientes, los puntos de precio y la cobertura regional están alineados y actualizados, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espesantes alimentarios?

El mercado de espesantes alimentarios se sitúa en USD 19,92 mil millones en 2026 y se proyecta que crezca hasta USD 26,71 mil millones en 2031.

¿Qué región tiene la mayor participación en las ventas de espesantes alimentarios?

América del Norte lidera con el 38,02% de los ingresos globales debido a las claras regulaciones de la FDA y el alto consumo de alimentos procesados.

¿Qué segmento se está expandiendo más rápido dentro de la industria de espesantes alimentarios?

Los espesantes de origen microbiano están creciendo a una CAGR del 8,21% gracias a la fermentación de precisión que mejora el costo y la consistencia.

¿Cómo influyen las tendencias de etiqueta limpia en la selección de espesantes?

Las marcas optan cada vez más por nombres botánicos o derivados de fermentación que los consumidores reconocen, impulsando la demanda de pectina, fibra de cítricos y almidón de tapioca.

¿Qué papel desempeña la fermentación de precisión en el suministro futuro?

La fermentación de precisión permite la producción escalable de hidrocoloides idénticos a los animales o raros, reduciendo la dependencia de cultivos sensibles al clima y ampliando las opciones funcionales.

Última actualización de la página el: