Tamaño y Participación del Mercado de Aditivos Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 149.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 178.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.50% CAGR |

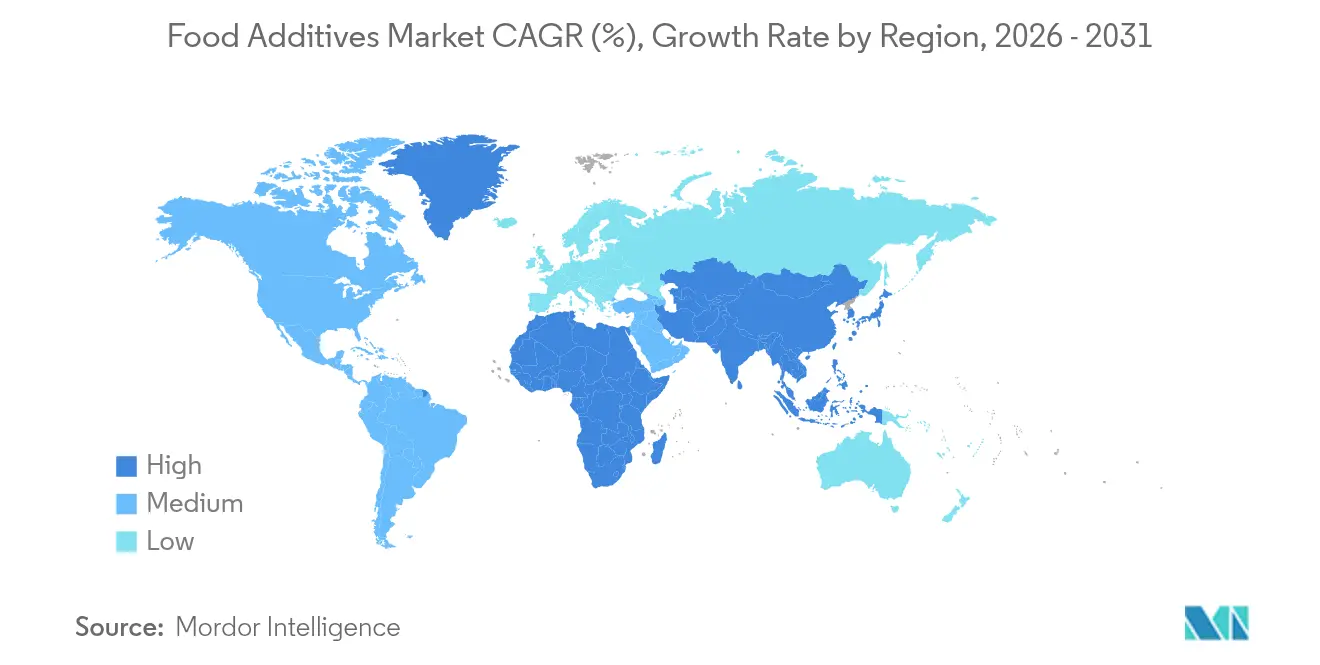

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios por Mordor Intelligence

Se espera que el tamaño del mercado global de aditivos alimentarios crezca de USD 144,89 mil millones en 2025 a USD 149,96 mil millones en 2026 y se prevé que alcance USD 178,11 mil millones en 2031 a una CAGR del 3,5% durante 2026-2031. Este crecimiento moderado refleja la maduración de la industria y la compleja interacción entre la demanda de los consumidores de ingredientes naturales y los requisitos técnicos del procesamiento moderno de alimentos. La trayectoria del mercado indica un cambio fundamental de la expansión impulsada por el volumen hacia la innovación orientada al valor, donde los fabricantes priorizan la funcionalidad de los ingredientes y la aceptación del consumidor por encima de la optimización pura de costos. La industria está siendo testigo de un cambio sustancial hacia ingredientes de etiqueta limpia y aditivos alimentarios naturales, lo que refleja la evolución de las preferencias de los consumidores y los requisitos regulatorios. Los fabricantes se centran cada vez más en desarrollar aditivos que puedan etiquetarse como libres de organismos modificados genéticamente, conservantes naturales u orgánicos, impulsando un crecimiento significativo del mercado en alternativas naturales. Esta tendencia es particularmente evidente en categorías como colorantes, acidulantes e hidrocoloides.

Conclusiones Clave del Informe

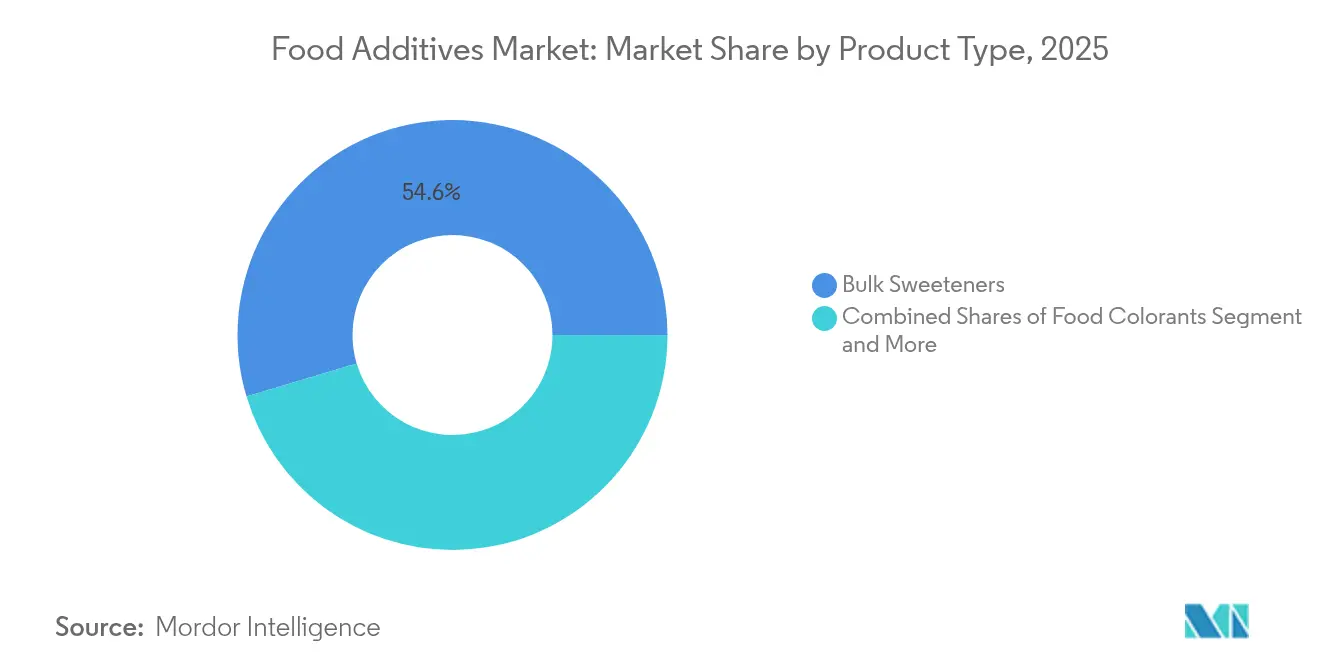

- Por tipo de producto, los edulcorantes a granel capturaron el 54,62% de la participación del mercado de aditivos alimentarios en 2025, y se proyecta que los colorantes alimentarios registren la CAGR más rápida del 6,65%.

- Por forma, los aditivos secos representaron el 62,95% de la participación del mercado de aditivos alimentarios en 2025, mientras que se espera que los aditivos líquidos se expandan a una CAGR del 5,95% de 2026 a 2031.

- Por fuente, los ingredientes sintéticos mantuvieron el 66,10% de la participación de mercado en 2025; los aditivos naturales crecerán a una CAGR del 5,25% hasta 2031.

- Por aplicación, panadería y confitería lideró con una participación del 26,12% en 2025; se anticipa que lácteos y postres avancen a una CAGR del 5,05% hasta 2031.

- Por geografía, América del Norte representó el 30,98% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 4,45% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos Alimentarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Procesados y de Conveniencia | +1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Creciente Demanda de Productos Naturales y de Etiqueta Limpia | +0.8% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor Vida Útil y Necesidades de Conservación | +0.6% | Global, particularmente en mercados emergentes con cadena de frío limitada | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en el Procesamiento de Alimentos | +0.5% | América del Norte, la UE y los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Bebidas Fortificadas y Funcionales | +0.3% | Global, liderado por demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Evolución de las Preferencias del Consumidor por el Sabor y la Textura | +0.2% | Mercados desarrollados con segmentos de alimentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

Con el aumento de la urbanización y una creciente población de clase media, las regiones desarrolladas y en desarrollo de todo el mundo están siendo testigos de una creciente demanda de alimentos procesados y envasados, lo que genera una mayor demanda de aditivos alimentarios en todo el mundo. El consumo de productos procesados como panadería, confitería y bebidas está aumentando entre los consumidores debido a la innovación de productos y el atractivo de los mismos. Los consumidores jóvenes y la población trabajadora optan por consumir bebidas procesadas como refrescos, bebidas energéticas y otras. Los consumidores se ven impulsados por la mejora de la textura, el sabor y la experiencia sensorial general de las comidas preparadas y los productos alimenticios procesados, lo que promueve la demanda de aditivos alimentarios, ingredientes artificiales, azúcar y conservantes, entre otros. Un informe de la Organización Mundial de la Salud (OMS) y el Consejo Indio de Investigación sobre Relaciones Económicas Internacionales (ICRIER)[1] Consejo Indio de Investigación sobre Relaciones Económicas Internacionales, "Aumento en el Consumo de Alimentos Ultraprocesados en India", www.icrier.org.en 2023 reveló que la venta de alimentos ultraprocesados ha experimentado un rápido aumento en India durante un período de 10 años. Estos alimentos ultraprocesados contienen azúcar y grasa para una mayor vida útil, colores y sabores artificiales, y edulcorantes artificiales, y con el aumento en el consumo de comidas listas para comer y bebidas azucaradas en todo el país, es probable que también apoye la demanda de aditivos alimentarios en los próximos años.

Creciente Demanda de Productos Naturales y de Etiqueta Limpia

La demanda de ingredientes reconocibles ha transformado el desarrollo de productos, ya que los fabricantes se orientan hacia alternativas naturales en lugar de aditivos sintéticos. Este cambio requiere estrategias integrales de reformulación para mantener la funcionalidad del producto garantizando al mismo tiempo la transparencia de los ingredientes. Las empresas deben reevaluar todos sus procesos de producción, desde el abastecimiento de materias primas hasta el ajuste de los parámetros de fabricación. Los conservantes de origen vegetal y microbiano están emergiendo como opciones viables, con empresas como Galactic desarrollando soluciones que prolongan la vida útil y garantizan la seguridad alimentaria mientras cumplen con los requisitos regulatorios. Estos conservantes naturales se someten a pruebas exhaustivas para validar su eficacia en diferentes matrices alimentarias y condiciones de almacenamiento. La tendencia de etiqueta limpia ha creado oportunidades para que las empresas de biotecnología produzcan ingredientes basados en fermentación que satisfagan tanto los requisitos naturales como los funcionales, estableciéndolos como sustitutos premium de los aditivos sintéticos. Estos procesos de fermentación se optimizan para producir ingredientes consistentes y de alta calidad que pueden reemplazar eficazmente a los conservantes químicos tradicionales manteniendo la estabilidad y seguridad del producto.

Mayor Vida Útil y Necesidades de Conservación

Las complejidades de la cadena de suministro y las preocupaciones sobre la seguridad alimentaria han aumentado la demanda de tecnologías de conservación, especialmente en regiones que carecen de infraestructura de almacenamiento en frío. La ausencia de instalaciones de almacenamiento adecuadas en muchos mercados en desarrollo ha hecho que las soluciones de conservación sean cruciales para mantener la calidad de los alimentos y reducir el desperdicio. El desperdicio de alimentos, reconocido como un problema tanto económico como ambiental, impulsa las inversiones en soluciones de conservación que prolongan la vida útil del producto manteniendo la seguridad y la calidad. Los métodos de conservación actuales enfatizan los aditivos que combinan protección antimicrobiana con beneficios adicionales, incluida la mejora nutricional y los atributos sensoriales mejorados. Estos aditivos sirven para múltiples propósitos, desde prevenir el crecimiento bacteriano hasta enriquecer los productos con vitaminas y minerales. Los actores del mercado están lanzando nuevos conservantes al mercado para satisfacer la creciente demanda de conservantes. Por ejemplo, en marzo de 2025, Corbion introdujo Verdad Essence WH100, una solución de trigo cultivado que inhibe el crecimiento de moho en productos de panadería. Este ingrediente de etiqueta limpia mantiene el sabor, la textura y la vida útil del producto mientras proporciona propiedades de conservación natural. Esta integración permite el seguimiento continuo de la frescura de los alimentos, las variaciones de temperatura y la posible contaminación a lo largo de la cadena de suministro.

Avances Tecnológicos en el Procesamiento de Alimentos

Las innovaciones en tecnología de procesamiento de alimentos están impulsando avances significativos en las aplicaciones de aditivos a través de la fermentación de precisión y la biotecnología. Tecnologías como la fermentación de precisión utilizan microorganismos modificados para producir proteínas derivadas tradicionalmente de animales, mejorando las capacidades de formulación de alimentos y abordando preocupaciones críticas de sostenibilidad en la industria alimentaria. Las técnicas de ingeniería enzimática proporcionan a los fabricantes soluciones personalizadas para procesos alimentarios específicos, aunque las enzimas biomodificadas continúan enfrentando desafíos relacionados con la escalabilidad de la producción y la aceptación regulatoria. Las tecnologías de alta presión isostática y homogeneización a alta presión mejoran la actividad y estabilidad de las enzimas en condiciones suaves, lo que permite a los fabricantes optimizar el rendimiento de los ingredientes manteniendo una calidad de producto consistente. Estos avances tecnológicos facilitan el desarrollo de sofisticados sistemas de aditivos multifuncionales que reducen eficazmente la complejidad de los ingredientes mientras mejoran simultáneamente la rentabilidad y garantizan el cumplimiento normativo en diversas aplicaciones alimentarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Regulatorios Estrictos | -0.4% | Global, con mayor impacto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Altos Costos de Investigación, Desarrollo e Innovación | -0.3% | Mercados desarrollados con requisitos regulatorios avanzados | Mediano plazo (2-4 años) |

| Desafíos de Etiquetado y Presiones de Transparencia | -0.2% | América del Norte y la UE, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Los Efectos Adversos de los Aditivos Alimentarios | -0.1% | Global, con mayor conciencia en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Estrictos

La complejidad regulatoria afecta a los participantes del mercado a través de procesos de aprobación divergentes entre jurisdicciones, creando barreras para los lanzamientos globales de productos y aumentando los costos de cumplimiento. Las empresas deben navegar por diversos marcos regulatorios, requisitos de documentación y estándares de seguridad en cada mercado en el que operan. La revocación por parte de la FDA de la autorización para la eritrosina (Rojo N.° 3) en alimentos demuestra el mayor escrutinio de los aditivos alimentarios, lo que requiere que las empresas mantengan bases de datos de seguridad integrales y experiencia regulatoria. Las empresas deben monitorear continuamente los cambios regulatorios, actualizar sus protocolos de cumplimiento e invertir en investigación científica para respaldar las afirmaciones de seguridad de los productos. Las regulaciones a nivel estatal, incluida la prohibición de California de aditivos químicos específicos en las escuelas, han creado múltiples requisitos de cumplimiento que afectan la formulación de productos y las estrategias de entrada al mercado. Estos requisitos variables requieren modificaciones de productos específicas por región y sistemas de gestión de cadena de suministro separados. Este entorno regulatorio aumenta los costos operativos y la complejidad al tiempo que restringe la innovación en el desarrollo de aditivos, ya que las empresas deben asignar recursos significativos al cumplimiento en lugar de a iniciativas de investigación y desarrollo.

Altos Costos de Investigación, Desarrollo e Innovación

El desarrollo de aditivos alimentarios de próxima generación exige una inversión significativa en capacidades de investigación, estudios de cumplimiento regulatorio e infraestructura de fabricación, lo que crea barreras de entrada para las empresas más pequeñas y limita la innovación. El mercado global de enzimas alimentarias demuestra potencial de crecimiento; sin embargo, desarrollar y comercializar nuevas soluciones enzimáticas requiere una amplia experiencia técnica, recursos financieros y equipos especializados. Las empresas que hacen la transición a ingredientes naturales y derivados de la biotecnología enfrentan costos de desarrollo más altos que las que producen alternativas sintéticas tradicionales debido a las inversiones en nuevos métodos de producción, estudios de seguridad integrales y sistemas de control de calidad. Estos sustanciales costos de desarrollo restringen las tasas de innovación y proporcionan ventajas competitivas a las empresas establecidas con recursos adecuados para programas de investigación a largo plazo, instalaciones de laboratorio avanzadas y personal científico calificado. Los altos requisitos de capital también afectan la dinámica del mercado al limitar el número de nuevos participantes y concentrar las capacidades de innovación entre los actores industriales más grandes con infraestructura de investigación y desarrollo establecida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes a Granel Dominan Mientras los Colorantes Lideran la Innovación

Los edulcorantes a granel tienen una participación de mercado del 54,62% en 2025, sirviendo como ingredientes esenciales en formulaciones de alimentos y bebidas en productos de panadería y alimentos procesados. Los colorantes alimentarios están experimentando la tasa de crecimiento más alta con una CAGR del 6,65% durante 2026-2031, impulsada por la creciente preferencia de los consumidores por productos visualmente atractivos y el cambio de alternativas sintéticas a naturales. Estos colorantes mantienen estándares de seguridad establecidos a través de la validación científica y los niveles de ingesta diaria aceptable definidos. Los conservantes continúan mostrando una demanda consistente debido a los requisitos de seguridad alimentaria y las cadenas de suministro extendidas que requieren protección antimicrobiana. Los emulsionantes están ganando importancia debido a la expansión de los alimentos de origen vegetal y de conveniencia que requieren un control avanzado de la textura.

Los colorantes naturales están ganando valor de mercado a medida que los consumidores prefieren cada vez más productos sin productos químicos sintéticos, a pesar de los mayores costos y los desafíos de procesamiento. Las enzimas demuestran un fuerte potencial de crecimiento en la cartera de productos. Los agentes antiaglomerantes y los acidulantes realizan funciones específicas en aplicaciones de polvo y alimentos procesados, con dióxido de silicio y fosfato de calcio sirviendo como agentes antiaglomerantes comúnmente aprobados en todas las categorías de alimentos. Los hidrocoloides son cada vez más importantes para la modificación de la textura, particularmente a medida que los fabricantes desarrollan una mejor sensación en boca y estabilidad en productos reducidos en grasa y de origen vegetal.

Por Forma: Los Aditivos Secos Lideran la Participación de Mercado a Pesar del Crecimiento de los Líquidos

Los aditivos en forma seca tienen una participación de mercado del 62,95% en 2025, debido a su superior estabilidad de almacenamiento, eficiencia de transporte y facilidad de manejo en operaciones industriales de procesamiento de alimentos. Los aditivos líquidos muestran una tasa de crecimiento de CAGR del 5,95% durante 2026-2031, impulsada por aplicaciones que requieren dosificación precisa, solubilidad inmediata e integración en sistemas de alimentos líquidos. El dominio de los aditivos secos se deriva de consideraciones prácticas de fabricación, ya que las formas en polvo proporcionan una vida útil prolongada, menores costos de envío y una gestión de inventario simplificada en comparación con las variantes líquidas. Las soluciones antiaglomerantes mantienen la fluidez del polvo al reducir la aglomeración inducida por la humedad, con soluciones de carbonato de calcio que demuestran potencial para la reducción de la aglomeración en condiciones severas.

Los aditivos líquidos ven una mayor adopción en aplicaciones de bebidas y procesamiento especializado de alimentos, donde la dispersión inmediata y la distribución uniforme son esenciales para la calidad del producto. La expansión de las bebidas funcionales y los productos nutricionales líquidos aumenta la demanda de formas de aditivos líquidos que se integren eficazmente sin afectar el sabor, la apariencia o la estabilidad. Los emulsionantes como la lecitina juegan un papel vital en la combinación de ingredientes a base de agua y aceite, manteniendo la uniformidad textural en productos desde fórmulas infantiles hasta productos de panadería y untables. Los avances en sistemas de encapsulación y liberación controlada permiten que los aditivos secos logren un rendimiento similar al líquido mientras retienen los beneficios de manejo de las formas en polvo, lo que resulta en soluciones híbridas que equilibran la funcionalidad y la eficiencia operativa.

Por Fuente: El Dominio Sintético Desafiado por el Crecimiento Natural

Los aditivos sintéticos tienen una participación de mercado del 66,10% en 2025, debido a su rentabilidad, rendimiento consistente y aprobación regulatoria establecida en los mercados globales. Se proyecta que los aditivos naturales crezcan a una CAGR del 5,25% durante 2026-2031, impulsados por la creciente demanda de los consumidores de ingredientes reconocibles y tendencias regulatorias favorables. El segmento sintético mantiene su posición a través de procesos de fabricación optimizados, control de calidad y rendimiento funcional probado en aplicaciones alimentarias. Si bien los colorantes alimentarios sintéticos ofrecen ventajas de costo y estabilidad sobre las alternativas naturales, generan preocupaciones de salud, incluidas posibles mutaciones y reacciones alérgicas.

Los aditivos naturales requieren métodos avanzados de extracción y técnicas de estabilización para igualar el rendimiento de las alternativas sintéticas. La creciente preferencia de los consumidores por ingredientes alimentarios de etiqueta limpia ha aumentado la demanda de bioconservantes, con investigaciones que identifican metabolitos de plantas, animales y microbianos como fuentes potenciales. Si bien los ingredientes naturales implican mayores costos de materias primas y cadenas de suministro complejas, permiten precios premium y diferenciación en mercados conscientes de la salud. Los agentes espesantes y gelificantes naturales, particularmente los hidrocoloides derivados de algas como la carragenina, el agar y el alginato, están ganando aceptación en el mercado a pesar de las discusiones de seguridad en curso en ciertas aplicaciones.

Por Aplicación: El Liderazgo en Panadería se Encuentra con la Innovación en Lácteos

Las aplicaciones de panadería y confitería tienen una participación de mercado del 26,12% en 2025, debido a la alta concentración de aditivos requeridos para diversos propósitos funcionales, desde la mejora de la textura hasta la extensión de la vida útil. La prominencia del segmento de panadería se deriva de los complejos requisitos de aditivos necesarios para lograr textura, volumen y conservación específicos en productos de panadería, siendo los emulsionantes, las enzimas y los conservantes esenciales para la calidad del producto. Los mono y diglicéridos sirven como emulsionantes primarios en helados y productos de panadería, estabilizando los productos alimenticios y extendiendo la vida útil, con el estatus de Generalmente Reconocido como Seguro (GRAS) de la FDA.

Los lácteos y postres representan el segmento de aplicación de más rápido crecimiento con una CAGR del 5,05% durante 2026-2031, respaldado por desarrollos en alternativas de origen vegetal y productos lácteos funcionales. Las bebidas ofrecen un potencial de crecimiento sustancial, especialmente en categorías funcionales y fortificadas donde los aditivos permiten la mejora nutricional y la optimización del sabor. La mayor demanda de bebidas fortificadas y funcionales crea oportunidades para formulaciones de aditivos especializados que proporcionan beneficios para la salud mientras mantienen la estabilidad del producto. Los productos cárnicos y de carne utilizan aditivos para la conservación y la mejora de la textura, mientras que el segmento de carne de origen vegetal requiere sistemas de aditivos avanzados para lograr las características tradicionales de la carne. Las sopas, salsas y aderezos incorporan emulsionantes y estabilizadores para mantener la consistencia y la estabilidad en estante, con las preferencias de etiqueta limpia que aumentan la demanda de agentes espesantes naturales y sistemas de conservación.

Análisis Geográfico

América del Norte tiene una participación de mercado del 30,98% en 2025, impulsada por una infraestructura avanzada de procesamiento de alimentos, estándares de seguridad integrales y la aceptación de los consumidores de soluciones de aditivos premium. El marco regulatorio establecido de la región facilita el desarrollo de productos al tiempo que fomenta la innovación en ingredientes naturales y funcionales. La mayor evaluación post-comercialización de productos químicos alimentarios por parte de la FDA demuestra el compromiso de la región con la seguridad, aunque esto puede restringir la entrada de nuevos aditivos sintéticos. Los fabricantes de alimentos de América del Norte se centran en formulaciones de etiqueta limpia, ejemplificadas por la cartera de edulcorantes de alta intensidad de Cargill, incluidos EverSweet®, Truvia® y ViaTech®. La experiencia de la región en biotecnología y fermentación de precisión permite el desarrollo avanzado de aditivos, a pesar de los desafíos de entrada al mercado derivados de los altos costos y los requisitos regulatorios.

Asia-Pacífico muestra la tasa de crecimiento más alta con una CAGR del 4,45% durante 2026-2031, respaldada por la urbanización, la expansión de la clase media y el aumento del consumo de alimentos procesados. La aprobación por parte de la Comisión Nacional de Salud de China de 30 nuevos aditivos alimentarios en 2024 indica un fuerte apoyo regulatorio en el mercado principal de la región. El sector de procesamiento de alimentos de Japón, valorado en USD 190 mil millones, refleja las tendencias regionales hacia alimentos prepreparados y estándares de seguridad mejorados. La región se beneficia de las eficiencias de fabricación y la disponibilidad de materias primas, lo que la convierte en un centro de producción estratégico para los mercados nacionales e internacionales.

Europa mantiene su distinción en el mercado a través de regulaciones estrictas, preferencias por ingredientes naturales y prácticas de producción alimentaria sostenible. El apoyo de la Comisión Europea a las innovaciones de base biológica, incluidas diversas tecnologías de fermentación, refuerza el desarrollo sostenible de aditivos en la región. La alineación regulatoria en toda la UE ofrece beneficios de acceso al mercado, a pesar de los rigurosos estándares de cumplimiento. El enfoque de la región en productos orgánicos y naturales crea oportunidades para aditivos que cumplan tanto con los requisitos funcionales como con los estándares de sostenibilidad.

Panorama Competitivo

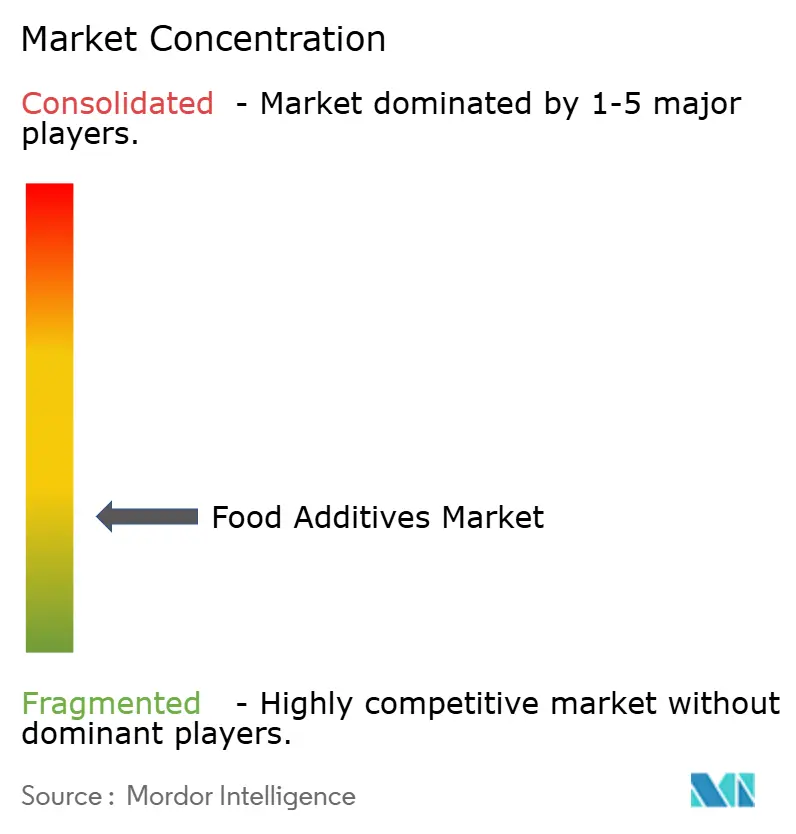

El mercado de aditivos alimentarios mantiene un nivel de concentración de 3 sobre 10. Esta estructura permite que tanto las grandes corporaciones multinacionales como las empresas especializadas compitan eficazmente a través de enfoques de posicionamiento distintos. Los líderes del mercado se benefician de su presencia global en investigación y desarrollo, capacidades de cumplimiento regulatorio y amplias redes de distribución. Estas ventajas les permiten mantener estándares de calidad, desarrollar soluciones innovadoras y garantizar una entrega consistente de productos en todo el mundo. Las empresas más pequeñas tienen éxito al dirigirse a aplicaciones específicas y nuevas tecnologías, demostrando a menudo una mayor agilidad para responder a las necesidades del mercado local y las preferencias emergentes de los consumidores.

Existen oportunidades de mercado en tecnologías de fermentación de precisión, alternativas de aditivos de origen vegetal e ingredientes multifuncionales que abordan múltiples necesidades de los consumidores. El segmento de fermentación de precisión se centra en producir alternativas proteicas sostenibles y compuestos bioactivos. Las alternativas de origen vegetal atienden la creciente demanda de productos naturales y de etiqueta limpia. La adopción de tecnología por parte de la industria incluye inteligencia artificial para la optimización de ingredientes, cadena de bloques para la transparencia de la cadena de suministro y sistemas de fermentación avanzados para la producción sostenible.

Estas implementaciones tecnológicas ayudan a las empresas a mejorar la eficiencia de producción, garantizar la calidad del producto y cumplir con los requisitos regulatorios. La reciente aprobación por parte de la Comisión Europea de la fusión de Firmenich International SA y Koninklijke DSM N.V. demuestra la consolidación continua del mercado en los segmentos de sabores y vitaminas, mientras se mantiene la dinámica competitiva del mercado a través de participaciones de mercado combinadas moderadas. Esta consolidación refleja la evolución de la industria hacia soluciones integradas y capacidades operativas mejoradas.

Líderes de la Industria de Aditivos Alimentarios

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

Tate & Lyle Plc

International Flavors and Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors, para satisfacer la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Agosto de 2024: Tate & Lyle lanzó Optimizer Stevia 8.10, una nueva formulación de stevia diseñada para proporcionar a los fabricantes una alternativa edulcorante económica. Optimizer Stevia 8.10 imita fielmente el sabor del azúcar, incluso a ratios elevados de sustitución de azúcar. Esta variante de stevia es más económica y ofrece un valor mejorado sobre otros edulcorantes de stevia premium.

- Junio de 2024: Azelis, un actor destacado en el sector de productos químicos especiales e ingredientes alimentarios, firmó un acuerdo de distribución con BASF. BASF es conocida por desarrollar ingredientes nutricionales sostenibles y de alta calidad. Con efecto inmediato, Azelis distribuirá la gama de emulsionantes, Triglicéridos de Cadena Media (MCT), éster de fitosterol y Ácido Linoleico Conjugado (CLA) de BASF. Estos ingredientes se utilizan principalmente en productos de panadería, bebidas y mejoras nutricionales tanto para el sector minorista como para el de servicios de alimentación.

- Junio de 2024: Azelis, un proveedor líder de servicios de innovación en el sector de productos químicos especiales e ingredientes alimentarios, anunció un nuevo acuerdo de distribución con Tate & Lyle. Esta asociación ofrece soluciones de ingredientes más saludables para alimentos y bebidas, dirigida a clientes en Türkiye.

Alcance del Informe del Mercado Global de Aditivos Alimentarios

Los aditivos alimentarios son sustancias añadidas a los productos alimenticios para mantener o mejorar su seguridad, frescura, sabor, textura o apariencia.

El mercado global de aditivos alimentarios está segmentado por tipo de producto, aplicación y geografía. Según el tipo de producto, el mercado está segmentado en conservantes, edulcorantes a granel, sustitutos del azúcar, emulsionantes, agentes antiaglomerantes, enzimas, hidrocoloides, sabores y potenciadores alimentarios, colorantes alimentarios y acidulantes. Según la aplicación, el mercado está segmentado en panadería y confitería, lácteos y postres, bebidas, productos cárnicos y de carne, sopas, salsas, aderezos y otras aplicaciones. Además, el mercado está segmentado geográficamente en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El tamaño del mercado se ha determinado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Conservantes |

| Edulcorantes a Granel |

| Sustitutos del Azúcar |

| Emulsionantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores y Potenciadores Alimentarios |

| Colorantes Alimentarios |

| Acidulantes |

| Seco |

| Líquido |

| Natural |

| Sintético |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Productos Cárnicos y de Carne |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Conservantes | |

| Edulcorantes a Granel | ||

| Sustitutos del Azúcar | ||

| Emulsionantes | ||

| Agentes Antiaglomerantes | ||

| Enzimas | ||

| Hidrocoloides | ||

| Sabores y Potenciadores Alimentarios | ||

| Colorantes Alimentarios | ||

| Acidulantes | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fuente | Natural | |

| Sintético | ||

| Por Aplicación | Panadería y Confitería | |

| Lácteos y Postres | ||

| Bebidas | ||

| Productos Cárnicos y de Carne | ||

| Sopas, Salsas y Aderezos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aditivos alimentarios en 2026?

El tamaño del mercado de aditivos alimentarios alcanzó USD 149,96 mil millones en 2026 y se prevé que llegue a USD 178,11 mil millones en 2031.

¿Qué categoría de producto domina los ingresos?

Los edulcorantes a granel tuvieron una participación del 54,62% en el mercado de aditivos alimentarios en 2025, lo que refleja su papel indispensable en bebidas, panadería y confitería.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 4,45% de 2026 a 2031, impulsada por las dietas urbanas y las aprobaciones regulatorias de nuevos ingredientes.

¿Qué tecnologías están dando forma al desarrollo de nuevos productos?

La fermentación de precisión, la ingeniería enzimática y las herramientas de formulación basadas en inteligencia artificial están permitiendo etiquetas más limpias, aditivos multifuncionales y menores huellas ambientales dentro del mercado de aditivos alimentarios.

Última actualización de la página el: