Tamaño y Participación del Mercado de Almidón Nativo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

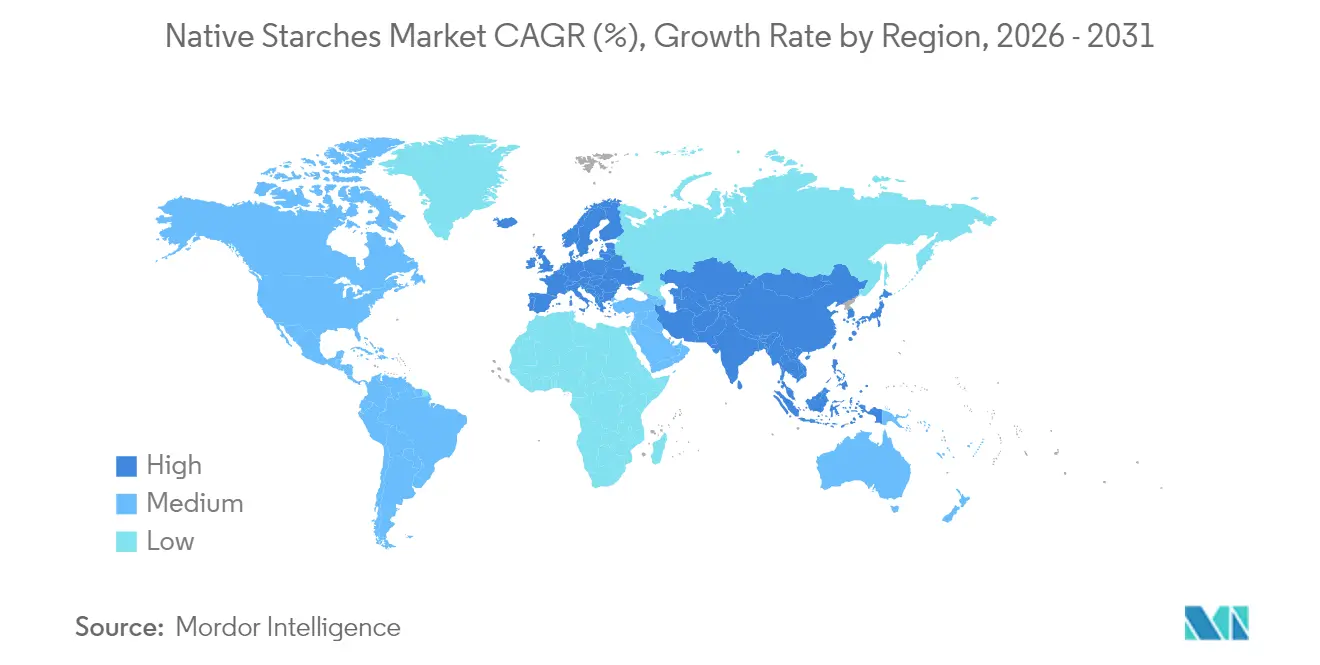

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

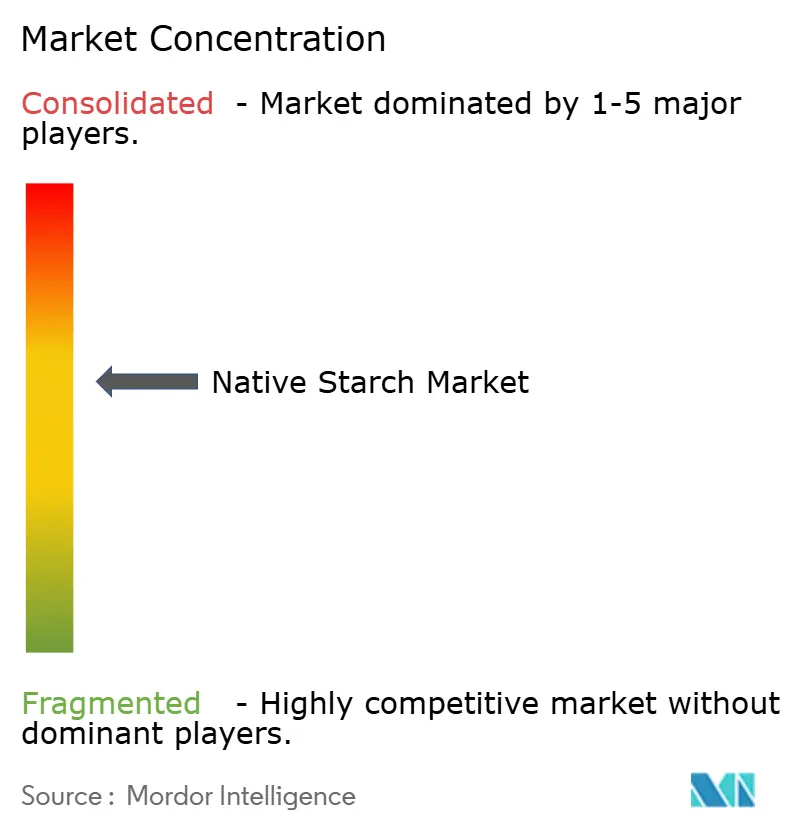

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón Nativo por Mordor Intelligence

El tamaño del mercado de almidón nativo fue valorado en USD 24.710 millones en 2025 y se estima que crecerá desde USD 25.960 millones en 2026 hasta alcanzar USD 33.200 millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la expansión de aplicaciones en alimentos, productos farmacéuticos, cuidado personal, papel, adhesivos y bioplásticos, junto con las tendencias de reformulación de etiqueta limpia que elevan al almidón nativo como un ingrediente funcional libre de químicos. Los productores están abordando la volatilidad de los precios de las materias primas mediante la diversificación de fuentes, la integración vertical y los avances en tecnologías de extracción que mejoran los rendimientos y reducen el uso de recursos. Las áreas clave de demanda incluyen panadería, confitería, lácteos, alternativas cárnicas y empaques biodegradables, con las dietas basadas en plantas y los alimentos funcionales que impulsan aún más su papel como texturizante y componente nutricional. Los usuarios industriales en papel y empaques están adoptando el almidón por objetivos de sostenibilidad, lo que impulsa inversiones en grados especiales y tecnologías como la extracción asistida por ultrasonido y los tratamientos de calor-humedad para mejorar el rendimiento mientras se mantiene un perfil de etiqueta limpia. A pesar de los desafíos regulatorios y las fluctuaciones en los costos agrícolas, estos factores sostienen colectivamente la trayectoria de crecimiento del mercado.

Conclusiones Clave del Informe

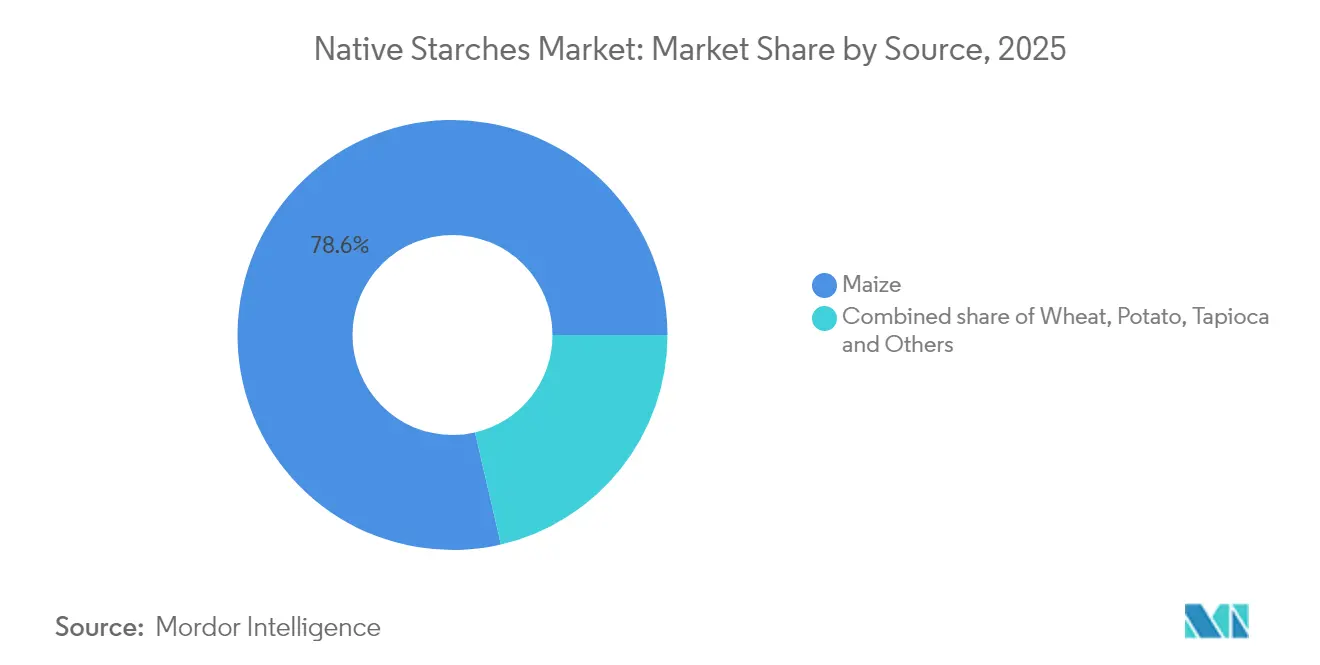

- Por fuente, el maíz capturó el 78,62% de la participación del mercado de almidón nativo en 2025, mientras que se proyecta que la tapioca crecerá a una CAGR del 5,32% entre 2026 y 2031.

- Por forma, el polvo representó el 79,15% del tamaño del mercado de almidón nativo en 2025; los formatos líquidos avanzan a una CAGR del 5,78% hasta 2031.

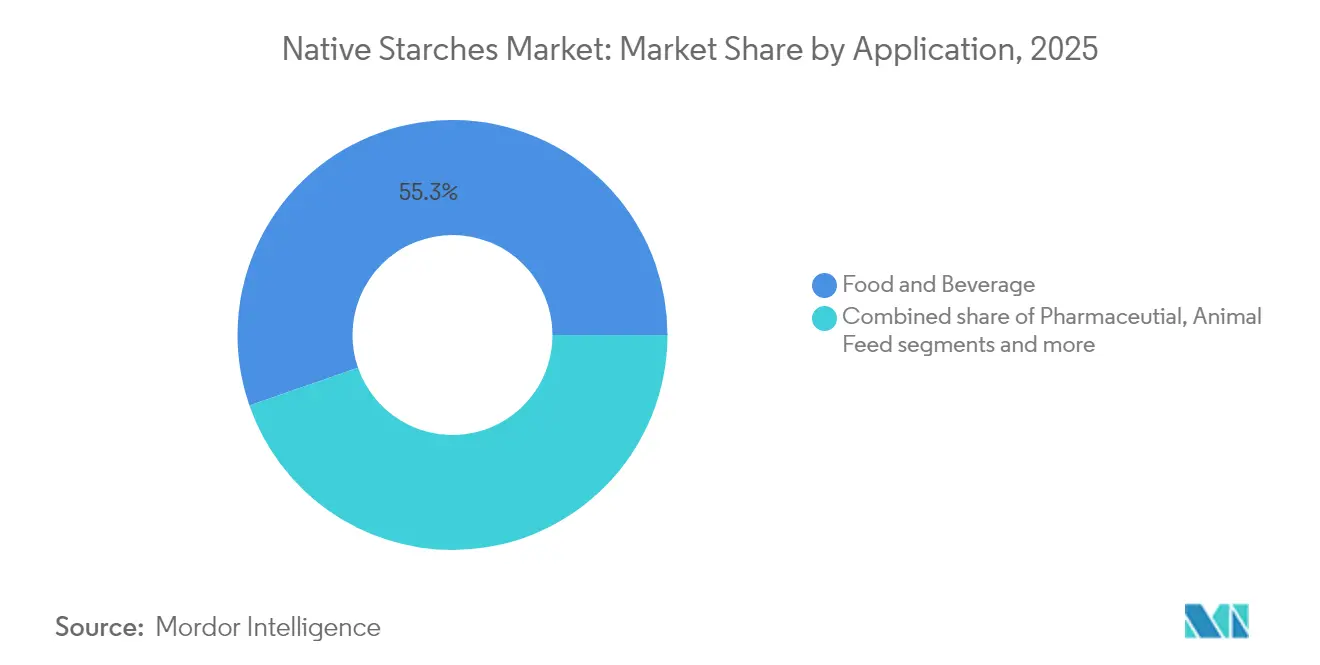

- Por aplicación, alimentos y bebidas representaron el 55,32% del tamaño del mercado de almidón nativo en 2025, mientras que la aplicación farmacéutica registra la CAGR más alta del 5,98% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 31,94% en 2025, mientras que se pronostica que la región de Medio Oriente y África se expandirá a una CAGR del 5,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almidón Nativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Uso en Panadería y Confitería como Texturizante | +1.2% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Agente Espesante Rentable para Alimentos Procesados | +0.9% | Global, con impacto significativo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Aumento en la Demanda de Ingredientes Alimentarios Basados en Plantas y Funcionales | +1.4% | América del Norte, Europa, con creciente impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción del Almidón Nativo en Aplicaciones Industriales Más Allá de los Alimentos | +0.8% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Colaboración Estratégica Entre Gigantes Alimentarios y Productores Locales de Almidón | +0.6% | Global, con énfasis en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Inclusión del Almidón Nativo en Alimentos Impulsada por la Tendencia de Etiqueta Limpia | +1.1% | América del Norte, Europa, con creciente adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso en Panadería y Confitería como Texturizante

El almidón nativo es cada vez más favorecido en los sectores de panadería y confitería por su capacidad para mejorar la textura, retener la humedad y prolongar la vida útil sin aditivos químicos. Esta reformulación estratégica ayuda a los fabricantes a satisfacer la demanda de etiqueta limpia mientras reducen los costos de producción. Los almidones nativos derivados del maíz y la tapioca, valorados por sus sabores neutros, funcionan bien en contextos de alto contenido de azúcar, garantizando estabilidad y preservando las cualidades sensoriales. Actuando tanto como agente espesante como texturizante, el almidón nativo simplifica las listas de ingredientes y garantiza una calidad de producto consistente a nivel global. El apoyo regulatorio impulsa aún más la adopción. Por ejemplo, la FDA de los EE. UU. promueve la transparencia en el etiquetado de alimentos, fomentando los ingredientes naturales, mientras que el Proyecto de Etiqueta Limpia de Europa influye en las elecciones de los consumidores hacia alternativas como el almidón nativo. En la región de Asia-Pacífico, el aumento de los ingresos y la conciencia sobre la calidad de los alimentos están impulsando la demanda de productos de panadería y confitería con etiqueta limpia. Estos factores posicionan al almidón nativo como esencial para satisfacer las preferencias de los consumidores y los requisitos regulatorios, impulsando el crecimiento del mercado global.

Agente Espesante Rentable para Alimentos Procesados

El almidón nativo, cada vez más favorecido en el sector de alimentos procesados, se destaca por sus propiedades espesantes rentables. Ofrece resultados consistentes a un precio más bajo que los hidrocoloides y otros ingredientes especiales. Esta ventaja financiera es vital para los productores de alimentos que enfrentan la inflación mientras mantienen precios estables. Derivados del maíz y las papas, los almidones nativos se someten a un procesamiento mínimo, lo que reduce los costos de producción y conserva energía en comparación con sus contrapartes modificadas o los texturizantes de proteínas vegetales. Su adaptabilidad a varios niveles de pH y condiciones de procesamiento permite la estandarización en diversos productos, desde sopas y salsas hasta alternativas lácteas y comidas listas para consumir. Los datos del USDA muestran que la producción de maíz de los EE. UU. alcanzó 389,67 millones de toneladas métricas en 2023/24, garantizando un suministro constante de materia prima [1]Fuente: Departamento de Agricultura de los EE. UU., "Mercados Mundiales y Comercio de Granos del USDA-2025", www.fas.usda.gov. Esta abundancia mejora la rentabilidad de los almidones nativos, consolidando su estatus como la opción principal para los fabricantes. Los avances en las tecnologías de extracción de almidón han mejorado las tasas de rendimiento y los atributos funcionales, lo que permite a los fabricantes lograr la viscosidad y la sensación en boca deseadas con menos almidón. Estas mejoras reducen los costos de la cadena de suministro y refuerzan una imagen de etiqueta limpia.

Aumento en la Demanda de Ingredientes Alimentarios Basados en Plantas y Funcionales

Con la creciente popularidad de los alimentos basados en plantas y los productos de nutrición funcional, la demanda de almidón nativo ha aumentado. Antes visto simplemente como una fuente de carbohidratos, el almidón nativo, especialmente sus variantes resistentes, ahora es valorado por sus propiedades prebióticas y su potencial en el manejo de la glucosa en sangre. Esta versatilidad lo hace esencial en las formulaciones basadas en plantas. Los fabricantes de alimentos están utilizando almidones nativos de diversas fuentes botánicas para crear texturas en alternativas cárnicas, creando estructuras fibrosas y reteniendo humedad para imitar las proteínas animales. Su estatus de etiqueta limpia impulsa aún más su atractivo en el mercado premium de alimentos funcionales, donde la transparencia de los ingredientes es clave. Las iniciativas gubernamentales también destacan el crecimiento del mercado global de almidones nativos. La Política Agrícola Común (PAC) de la Unión Europea promueve la agricultura sostenible y los cultivos productores de almidón, alineándose con la demanda de los consumidores de productos de etiqueta limpia y basados en plantas. Además, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) enfatiza los almidones nativos para mejorar las dietas basadas en plantas y abordar la seguridad alimentaria mundial. Estos factores subrayan la importancia del almidón nativo para satisfacer las necesidades cambiantes de los consumidores y la industria.

Adopción del Almidón Nativo en Aplicaciones Industriales Más Allá de los Alimentos

Impulsado por la búsqueda de la sostenibilidad, el sector industrial recurre cada vez más al almidón nativo, marcando una notable expansión más allá de sus aplicaciones tradicionales centradas en los alimentos. Liderando el camino, las industrias del papel y el embalaje están integrando almidones nativos en el encolado superficial, recubrimientos y adhesivos. Estas industrias cosechan los beneficios ambientales de la biodegradabilidad del almidón, especialmente en aplicaciones de un solo uso que enfrentan un creciente escrutinio regulatorio. Las innovaciones en bioplásticos a base de almidón, con mayor rendimiento y características superiores al final de su vida útil, están impulsando aún más esta tendencia. Mientras tanto, el sector farmacéutico está aprovechando el almidón nativo como excipiente multifuncional en formulaciones de tabletas, crucial para la desintegración, la unión y la liberación controlada. Esta adopción generalizada en todas las industrias no solo estabiliza y diversifica la demanda para los productores de almidón, protegiéndolos de las fluctuaciones específicas del sector, sino que también impulsa inversiones en grados de almidón especializados adaptados a necesidades industriales distintas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Fluctuación de los Precios de las Materias Primas Agrícolas Impacta los Márgenes de Beneficio de la Industria | -0.7% | Global, con mayor impacto en regiones con vulnerabilidad climática | Mediano plazo (2-4 años) |

| Requisitos Regulatorios Complejos | -0.5% | América del Norte, Europa, con creciente impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Posibles Preocupaciones sobre Alérgenos para el Almidón a Base de Trigo | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Sensibilidad a la Humedad del Almidón Nativo Reduce la Vida Útil | -0.4% | Global, con mayor impacto en regiones tropicales húmedas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fluctuación de los Precios de las Materias Primas Agrícolas Impacta los Márgenes de Beneficio de la Industria

Los productores en la industria del almidón nativo enfrentan presiones sobre los márgenes debido a la volatilidad de los precios de los productos agrícolas. Los fabricantes de almidón de maíz se ven particularmente afectados, compitiendo con el sector de los biocombustibles por las materias primas. Las perturbaciones climáticas inducidas por el cambio climático, como las sequías en regiones clave, han empeorado las incertidumbres de la cosecha, causando escasez de suministro y picos de precios que no pueden trasladarse rápidamente a los clientes industriales con contratos a largo plazo. Para abordar esto, los productores están diversificando las fuentes de almidón e integrándose verticalmente en la producción agrícola. Muchos están formando asociaciones directas con agricultores con precios garantizados para asegurar las cadenas de suministro e invirtiendo en tecnologías de procesamiento para manejar la variación en la calidad de los cultivos mientras mantienen los estándares del producto. Aunque estas estrategias requieren un capital significativo, son esenciales para mantenerse competitivos en el mercado.

Requisitos Regulatorios Complejos

El panorama regulatorio para el almidón nativo se está volviendo cada vez más complejo, lo que plantea desafíos de cumplimiento para los productores más pequeños y los actores de mercados emergentes. Los fabricantes deben navegar por diversas regulaciones sobre seguridad alimentaria, modificación genética, gestión de alérgenos y certificaciones de sostenibilidad en los mercados de exportación. Por ejemplo, los estrictos requisitos de documentación no-OGM de la Unión Europea obligan a los productores de almidón de maíz a establecer cadenas de suministro segregadas y realizar pruebas exhaustivas. Además, el uso del almidón nativo como excipiente por parte de la industria farmacéutica lo somete a estándares más estrictos de buenas prácticas de fabricación (BPF), que requieren producción y validación especializadas. Estas demandas impulsan la consolidación a medida que los productores más pequeños luchan con los costos, mientras que las empresas integradas verticalmente obtienen una ventaja competitiva al mantener la documentación de la cadena de suministro. Para abordar el cumplimiento y la transparencia con el consumidor, los fabricantes con visión de futuro están adoptando sistemas de trazabilidad basados en cadena de bloques.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Maíz Domina, la Tapioca Acelera

En 2025, el maíz lidera el mercado de almidón nativo con una participación del 78,62%, impulsado por su rentabilidad, disponibilidad y propiedades versátiles. Los procesos de molienda húmeda para la extracción de almidón de maíz proporcionan ventajas económicas sobre las alternativas. El almidón de trigo, aunque secundario, ofrece interacciones proteicas únicas para aplicaciones de panadería, pero enfrenta desafíos de crecimiento debido a las preocupaciones sobre el alérgeno del gluten. El almidón de papa, valorado por su poder espesante y sabor neutro, es favorecido en aplicaciones de etiqueta limpia a pesar de sus mayores costos. El almidón de tapioca, el segmento de más rápido crecimiento, se proyecta que crecerá a una CAGR del 5,32% (2026-2031) debido a su estabilidad de congelación-descongelación y formación de gel transparente, ideal para alimentos congelados y salsas transparentes.

La dinámica competitiva entre las fuentes de almidón está cambiando a medida que los fabricantes desarrollan cada vez más grados especializados optimizados para aplicaciones específicas en lugar de tratar los almidones nativos como ingredientes de uso general. Esta estrategia de especialización es particularmente evidente en el segmento de tapioca, donde los productores están aprovechando sus propiedades funcionales naturales para apuntar a aplicaciones premium de etiqueta limpia sin modificación química. Simultáneamente, la investigación en fuentes de almidón no convencionales como el guisante, la palma y otros orígenes botánicos está expandiendo la base de materias primas de la industria, creando oportunidades para la diferenciación de productos y la resiliencia de la cadena de suministro que remodelarán la dinámica competitiva durante el período de pronóstico.

Por Forma: El Polvo Lidera, el Líquido Gana Impulso

En 2025, el almidón nativo en polvo lidera el mercado con una participación del 79,15% debido a su estabilidad de almacenamiento, facilidad de transporte y versatilidad. Los fabricantes valoran su dosificación precisa y larga vida útil, esenciales para los ingredientes almacenados antes de su uso. La infraestructura de la industria alimentaria para ingredientes en polvo respalda aún más este dominio con ajustes mínimos de producción. Mientras tanto, el almidón nativo líquido, aunque con una participación menor, está listo para crecer a una CAGR del 5,78% de 2026 a 2031, impulsado por su integración fluida en sistemas continuos y la reducción de riesgos relacionados con el polvo.

Los avances en el procesamiento de polvos mejoran la funcionalidad del almidón nativo mientras preservan su estatus de etiqueta limpia, abriendo nuevas aplicaciones tradicionalmente dominadas por almidones modificados. Por ejemplo, las técnicas de molienda mejoradas optimizan el tamaño de partícula para una mejor dispersión y solubilidad en agua fría sin productos químicos. El almidón de maíz nativo funcional de Ingredion ejemplifica esta tendencia, igualando el rendimiento de las variantes modificadas mientras mantiene una etiqueta limpia. Simultáneamente, el almidón líquido se beneficia de tecnologías de estabilización que extienden la vida útil sin conservantes, abordando un desafío clave. Estas innovaciones amplían las aplicaciones para ambos formatos, con los fabricantes eligiendo según las necesidades de procesamiento en lugar de las limitaciones.

Por Aplicación: Alimentos y Bebidas Lidera Mientras el Sector Farmacéutico Acelera

En 2025, el sector de alimentos y bebidas lidera el mercado con una participación del 55,32%, destacando el papel del almidón nativo como texturizante, estabilizador y agente de carga. Las aplicaciones de panadería y lácteos dominan, aprovechando sus propiedades para mejorar la textura y apoyar las etiquetas limpias. En cuidado personal y cosméticos, la demanda crece por alternativas naturales a los espesantes sintéticos, especialmente en productos de belleza limpia. La industria del papel y el corrugado utiliza el almidón nativo como aglutinante y agente de recubrimiento sostenible, mejorando la imprimibilidad y las propiedades superficiales.

Aunque menor en valor de mercado actual, el sector farmacéutico es el de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,98% entre 2026 y 2031. El almidón nativo de grado premium se utiliza cada vez más en la desintegración de tabletas y el llenado de cápsulas debido a su cumplimiento con los estándares de farmacopea. El sector también está explorando su uso en sistemas novedosos de administración de fármacos, aprovechando la biocompatibilidad y biodegradabilidad del material. La categoría "Otros", que incluye bioplásticos, adhesivos y procesamiento textil, continúa expandiéndose, reflejando el alcance industrial más amplio del almidón nativo a medida que las industrias buscan alternativas renovables a los materiales derivados del petróleo. Esta adopción intersectorial apoya una demanda estable mientras fomenta la especialización en grados de almidón adaptados a requisitos técnicos específicos.

Análisis Geográfico

En 2025, Asia-Pacífico lidera el mercado de almidón nativo con una participación del 31,94%, impulsado por su vasto sector de procesamiento de alimentos y sus crecientes usos industriales. China e India, priorizando la seguridad alimentaria y la autonomía industrial, actúan como los principales motores de crecimiento de la región. Beneficiándose de ricos recursos agrícolas y costos de producción reducidos, los productores en Asia-Pacífico pueden mantener márgenes saludables incluso cuando los precios de las materias primas fluctúan. Tailandia, respaldada por condiciones climáticas favorables e iniciativas gubernamentales, se ha posicionado como un actor clave en el almidón de tapioca, mejorando la producción de yuca. Mientras tanto, el panorama del almidón nativo en India está evolucionando, con la producción de maíz proyectada para alcanzar 42 millones de toneladas para 2025-26. Este aumento está destinado a impulsar el procesamiento doméstico, reducir las importaciones y elevar a India al estatus de exportador emergente.

Europa ocupa una posición prominente en el mercado, liderando en la producción de almidón de papa y trigo. El continente ha perfeccionado técnicas de extracción especializadas, garantizando una calidad de producto de primer nivel. La postura regulatoria de Europa, especialmente en materia de OGM, ha influido en su dinámica de producción, dando lugar a cadenas de suministro distintas que obtienen precios premium a nivel global. América del Norte, con su eficiente producción de almidón de maíz, ve a los EE. UU. como un actor y exportador global clave. Enfatizando los avances tecnológicos, empresas como Ingredion destacan que los almidones representaron casi el 49% de sus ventas netas de USD 7.400 millones en 2024. Medio Oriente y África, partiendo de una base modesta, está preparado para el crecimiento más rápido, con una CAGR proyectada del 5,61% de 2026 a 2031. Este crecimiento está impulsado en gran medida por inversiones estratégicas en seguridad alimentaria, especialmente en las naciones del Consejo de Cooperación del Golfo que buscan reducir su dependencia de las importaciones. Sin embargo, la región enfrenta desafíos como la escasez de agua y las limitaciones agrícolas. Estos obstáculos están orientando las inversiones hacia tecnologías de procesamiento eficientes y fuentes alternativas de almidón que se alineen con las condiciones agrícolas locales. En América del Sur, Brasil y Argentina dominan la escena, aprovechando su abundante producción de maíz para ofrecer ventajas competitivas a los productores de almidón nativo que atienden tanto a los mercados locales como internacionales.

Panorama regulatorio

Los almidones nativos generalmente se rigen por normas de ingredientes alimentarios y seguridad alimentaria general, mientras que los almidones modificados químicamente se regulan como aditivos alimentarios en muchas jurisdicciones. En la Unión Europea, el Reglamento (CE) n.º 1333/2008 sigue siendo un marco central que distingue los derivados del almidón autorizados como aditivos (números E) del almidón nativo utilizado como ingrediente, dando forma a las prácticas de formulación y documentación de etiqueta limpia, incluida la segregación no OGM cuando se requiere para el acceso al mercado.

En 2026, la UE actualizó las especificaciones técnicas de determinados aditivos a base de almidón mediante el Reglamento (UE) 2026/196, que incluye disposiciones transitorias para las existencias actuales hasta el 18 de agosto de 2026. Esto incrementa las expectativas de cumplimiento de especificaciones y pruebas para los proveedores que atienden a clientes que utilizan sistemas de almidón tanto nativo como modificado. En Estados Unidos, el almidón alimentario modificado químicamente se rige por el 21 CFR 172.892, mientras que la supervisión de la FDA sobre aditivos y las vías GRAS sigue influyendo en cómo los proveedores de almidón posicionan las soluciones nativas frente a las modificadas en cuanto a etiquetado y cumplimiento en aplicaciones alimentarias y farmacéuticas.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos agrícolas (maíz, trigo, patata y yuca/tapioca) y los programas asociados a nivel de granja para la calidad, la preservación de identidad (incluido lo no OGM/orgánico) y la gestión de la humedad. El procesamiento primario incluye limpieza, molienda o rallado, extracción, separación, deshidratación y secado para producir almidón nativo, predominantemente en forma de polvo, seguido del envasado y almacenamiento, donde el control de humedad y la protección de la vida útil son fundamentales, especialmente para los almidones de raíces y tubérculos.

Los participantes intermedios incluyen molineros húmedos integrados y especialistas en almidón como ADM, Ingredion y Roquette, junto con mezcladores y distribuidores de ingredientes que gestionan la logística de lotes más pequeños y el soporte técnico. La demanda posterior abarca a los fabricantes de alimentos y bebidas que utilizan almidón nativo para espesar, aglutinar y texturizar, y se extiende a los usuarios de excipientes farmacéuticos, así como al papel, el corrugado, los adhesivos y los bioplásticos. Los principales puntos de fricción operativa incluyen la estacionalidad de la patata y la yuca, la intensidad energética de la extracción y el secado, y los requisitos de trazabilidad para las cadenas de suministro con identidad preservada, que añaden costo y complejidad a la distribución transfronteriza.

Panorama Competitivo

El mercado de almidón nativo exhibe una consolidación moderada, caracterizada por la presencia de corporaciones multinacionales establecidas junto con especialistas regionales con posiciones sólidas en geografías específicas o fuentes de almidón. El enfoque de la diferenciación estratégica ha pasado del mero liderazgo en costos a un enfoque más matizado, que enfatiza el desarrollo de productos especializados, el abastecimiento sostenible y la integración vertical a lo largo de la cadena de valor. Gigantes de la industria como Ingredion, Archer Daniels Midland y Tate & Lyle no solo están reforzando sus carteras de almidón nativo a través de investigación y desarrollo internos, sino que también están realizando adquisiciones estratégicas. Estas empresas están aprovechando su presencia global, capacidades tecnológicas avanzadas y extensas redes de distribución para mantener su ventaja competitiva. Además, están invirtiendo en asociaciones y colaboraciones para mejorar su alcance de mercado y oferta de productos.

Mientras tanto, los especialistas regionales en Asia-Pacífico, capitalizando las fortalezas agrícolas locales y su cercanía a los mercados en auge, han creado nichos competitivos, aunque no tengan la escala de sus contrapartes globales. Estos actores a menudo se centran en aprovechar las materias primas autóctonas y adaptar sus productos para satisfacer las necesidades específicas de los consumidores locales. Su agilidad para responder a la dinámica del mercado regional y su capacidad para ofrecer soluciones rentables les han permitido mantener sus posiciones en el mercado. Además, estas empresas regionales están explorando cada vez más oportunidades de exportación para expandir su presencia más allá de los mercados domésticos, intensificando así la competencia en el ámbito global.

La innovación en el sector está tomando un nuevo rumbo. El énfasis ahora está en mejorar la funcionalidad del almidón nativo sin recurrir a modificaciones químicas. Técnicas como el tratamiento por ultrasonido, el recocido y las aplicaciones controladas de calor-humedad están siendo aprovechadas, logrando las propiedades deseadas que antes requerían métodos químicos. Este cambio no solo resuena con la creciente preferencia de los consumidores por ingredientes de etiqueta limpia, sino que también fortalece el panorama de propiedad intelectual de la industria. Las empresas están invirtiendo activamente en investigación para desarrollar tecnologías propietarias que mejoren el rendimiento del almidón nativo en diversas aplicaciones, incluidos alimentos y bebidas, productos farmacéuticos y sectores industriales. El enfoque en soluciones de etiqueta limpia también está impulsando colaboraciones entre fabricantes y usuarios finales para codesarrollar productos que se alineen con las tendencias cambiantes de los consumidores.

Líderes de la Industria del Almidón Nativo

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Frères S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La actividad de inversión y asociación en India pone de relieve una oportunidad a corto plazo para ampliar el almidón nativo y el suministro de ingredientes adyacentes de alto valor donde convergen la demanda del procesamiento de alimentos y de excipientes farmacéuticos. En mayo de 2026, Sanstar puso en marcha una capacidad ampliada de almidón nativo en su planta de Dhule, en Maharashtra, elevando la capacidad de procesamiento instalada de 1.100 TPD a 2.350 TPD. Esta ampliación añade volumen regional para los fabricantes de alimentos y mejora la disponibilidad para los clientes que buscan sistemas espesantes de etiqueta limpia.

También se están construyendo vías de calidad especializada mediante modelos de colaboración que combinan capacidad con conocimiento de aplicación. En mayo de 2026, Ingredion y Sanstar firmaron acuerdos definitivos para una asociación estratégica que incluye una empresa conjunta centrada en excipientes farmacéuticos especializados y soluciones de ingredientes de alto valor, lo que apunta a un espacio en blanco en las ofertas de almidón nativo y nativo funcional alineadas con el ámbito farmacéutico que cumplen con requisitos más estrictos de validación y documentación. Por separado, la reconfiguración de carteras por parte de multinacionales, como la finalización por parte de Ingredion de la venta de una participación mayoritaria en su unidad de Pakistán en julio de 2026, subraya una reasignación activa de capital y presencia. Esto crea oportunidades para que los productores y distribuidores regionales amplíen la oferta, el servicio al cliente y las capacidades de documentación regulatoria en mercados que atraviesan cambios de activos y canales.

Desarrollos recientes del sector

- Junio de 2026: Ingredion anunció una adquisición recomendada, en efectivo en su totalidad, de Tate & Lyle PLC. La transacción está posicionada para ampliar la escala y las capacidades de Ingredion en ingredientes alimentarios, incluidos los sistemas de textura donde compiten los almidones nativos y nativos funcionales. La combinación fortalece la amplitud del portafolio y el alcance de clientes, apoyando la venta cruzada y el soporte de formulación en aplicaciones de almidón de etiqueta limpia.

- Junio de 2025: Ingredion y AGRANA recibieron la aprobación regulatoria para su empresa conjunta en Rumania destinada a ampliar la producción de almidón en la planta de Tandarei, respaldada por una inversión de 35 millones de EUR. La aprobación desbloquea opciones de suministro impulsadas por la capacidad dentro de Europa, donde los requisitos de documentación y especificación influyen en las decisiones de abastecimiento de ingredientes a base de almidón.

- Febrero de 2024: Ingredion lanzó NOVATION Indulge 2940, un almidón de maíz nativo funcional diseñado para ofrecer gelificación y una mejor sensación en boca en formulaciones lácteas y alternativas lácteas, manteniendo un posicionamiento de etiqueta limpia. El lanzamiento refuerza el desplazamiento hacia soluciones nativas procesadas físicamente que abordan brechas de rendimiento históricamente cubiertas por almidones modificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del almidón nativo abarca el valor del almidón no modificado vendido como ingrediente, extraído normalmente de fuentes botánicas como el maíz, el trigo, la yuca, la patata y el arroz, y utilizado posteriormente en productos alimentarios, de bebidas, farmacéuticos e industriales.

Exclusiones del alcance: excluimos los almidones modificados químicamente y pregelatinizados, y también excluimos el consumo interno que no se vende en el mercado externo.

Descripción general de la segmentación

- Por Fuente

- Maíz

- Trigo

- Papa

- Tapioca

- Otras Fuentes

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Farmacéutica

- Cuidado Personal y Cosméticos

- Alimento para Animales

- Papel y Corrugado

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base fáctica clara sobre las señales de oferta, comercio y demanda de almidón para que el modelo pueda anclarse a la actividad observable. Nos basamos en fuentes públicas como FAOSTAT para la producción de cultivos, UN Comtrade para los flujos comerciales, series del USDA y Eurostat para el contexto de cereales y procesamiento agrícola, y publicaciones de aduanas y ministerios de agricultura de los países donde se reporta la producción de almidón nativo.

Para afinar los supuestos, también revisamos los informes anuales de las empresas y las presentaciones a inversores en busca de notas de capacidad y comentarios sobre la combinación de productos, junto con páginas de asociaciones comerciales y prensa de reputación para narrativas sobre política y precios. Cuando es necesario, complementamos esto con suscripciones de pago centradas en datos financieros e inteligencia de empresas, conjuntos de datos de importación y exportación a nivel de envío, y bases de datos de patentes para seguir los cambios en procesos y aplicaciones. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes para recopilar datos, validarlos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

Los datos primarios se recopilaron mediante entrevistas a expertos y encuestas estructuradas a lo largo de la cadena de valor del almidón nativo, incluidos procesadores, distribuidores de ingredientes y compradores posteriores en los sectores de alimentos, farmacéutico e industrial. Para un mercado global, la retroalimentación se equilibra entre APAC, EMEA y América, de modo que la lógica de precios, el comportamiento de sustitución y la adopción de aplicaciones puedan verificarse antes de fijar los supuestos.

En particular, las respuestas de los encuestados aclararon las estructuras de precios habituales utilizadas por los vendedores para los grados de almidón no modificado, y en qué casos los compradores cambian entre fuentes de almidón cuando la disponibilidad de materia prima se reduce.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37 % | Directivos (CXO): 17 % | APAC: 46 % |

| Nivel medio: 46 % | Líderes funcionales/de unidad: 41 % | EMEA: 34 % |

| Actores más pequeños: 17 % | Gerentes: 42 % | América: 20 % |

Dimensionamiento y previsión del mercado

El dimensionamiento central se construye mediante un enfoque descendente, en el que la disponibilidad de cultivos, el contexto de rendimiento de la molienda húmeda y los datos comerciales se utilizan para reconstruir el suministro direccionable que puede fluir de manera realista hacia las ventas de almidón nativo. Una vez formado el conjunto de demanda, se filtra según las combinaciones de aplicación habituales en alimentos, papel y adhesivos, textiles y farmacia, y luego se traduce en valor utilizando rangos de precios validados en llamadas.

Para mantener la coherencia de los totales, los resultados se corroboran con aproximaciones ascendentes selectivas, como los desgloses de ingresos de proveedores muestreados cuando se divulgan, verificaciones de canales de distribuidores y cálculos simples de volumen por precio de venta promedio para las principales fuentes de almidón. Entre las entradas clave que se rastrean en el modelo se incluyen las tendencias de producción de maíz, yuca, trigo y patata, los movimientos de importación y exportación de almidones, la dirección de utilización de capacidad en los principales centros de procesamiento, los cambios en la demanda impulsados por aplicaciones vinculados a la reformulación de etiqueta limpia y el movimiento de precios vinculado a la inflación para los ingredientes a granel. Cuando una verificación ascendente presenta una brecha, la parte faltante se maneja mediante proxies regionales y límites de rango conservadores, y solo se ajusta cuando la retroalimentación de las entrevistas respalda el cambio.

Las previsiones se desarrollan mediante análisis de escenarios, donde el crecimiento base de la demanda se guía por las tendencias de producción del procesamiento de alimentos y la actividad de uso final industrial, y luego se someten a pruebas de estrés bajo casos de precio y sustitución altos y bajos. Los supuestos sobre el ritmo de adopción y la progresión de precios se actualizan mediante el consenso de expertos para que la curva prospectiva se mantenga realista en lugar de extrapolarse de forma mecánica.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para que las cifras finales sigan siendo coherentes con las señales del mundo real. Comparamos los resultados del modelo con indicadores independientes, como los movimientos de cultivos y comercio, las tendencias de producción de los principales usos finales y los ciclos de precios conocidos, y luego realizamos comprobaciones de varianza por región y aplicación para detectar valores atípicos.

Si un segmento muestra un salto inusual, los analistas revisan los supuestos, vuelven a comprobar los datos de origen y, cuando es necesario, contactan de nuevo a los expertos, antes de aprobar el conjunto de datos. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando se producen eventos materiales, como grandes ampliaciones de capacidad, fluctuaciones marcadas de materias primas o cambios de política que afectan al comercio. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de almidón nativo con otras estimaciones publicadas

Los tamaños de mercado publicados para el almidón nativo no siempre coinciden, y la diferencia generalmente proviene de los límites de alcance, el etiquetado del año y cómo se combinan el precio y el volumen. Las diferencias también aparecen cuando una fuente mezcla grupos de productos adyacentes en la misma cifra, o cuando se traslada un año base más antiguo sin una actualización clara.

Al hacer seguimiento de los movimientos comerciales, los rangos de precios por uso final y solo las ventas externas, Mordor Intelligence mantiene el total de almidón nativo vinculado a la demanda de almidón no modificado, en lugar de contar volúmenes modificados o pregelatinizados. Las brechas restantes suelen provenir de si una fuente trata el consumo interno como ingresos de mercado, si incluye tipos de almidón más amplios, y si los supuestos de tiempo cambiario e inflación se actualizan de manera consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25.96 mil millones de USD (2026) | |

| Consultora Global A | 8.22 mil millones de USD (2025) | Esta estimación parece utilizar un conjunto de ingresos más limitado y definiciones que pueden mezclar el almidón no modificado con tipos de ingredientes de almidón más amplios, lo que reduce el valor en comparación con una visión completa de aplicaciones cruzadas. |

| Editorial del Sector B | 6.92 mil millones de USD (2025) | La ventana de dimensionamiento y el alcance parecen más restrictivos, con poca claridad sobre si las aplicaciones industriales se cuentan por completo y cómo se construyen los precios promedio entre regiones y casos de uso. |

La tabla muestra que el mayor factor determinante es qué se cuenta como ingresos de almidón nativo, y si se incluyen categorías de almidón adyacentes o solo un subconjunto de usos finales. Cuando el alcance se limita al almidón no modificado vendido en los mercados finales, y la lógica de precios se verifica frente a señales observables de comercio y aplicación, la cifra final se vuelve más fácil de rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almidón nativo en 2026?

El mercado de almidón nativo se sitúa en USD 25.960 millones en 2026 con una CAGR proyectada del 5,05% hasta 2031.

¿Qué región lidera el mercado de almidón nativo?

Asia-Pacífico tiene la mayor participación con el 31,94% en 2025, impulsada por la alta actividad de procesamiento de alimentos y la abundante oferta de maíz y yuca.

¿Qué fuente domina la producción de almidón nativo?

El maíz representa el 78,62% del mercado global debido a la infraestructura de molienda húmeda bien establecida y los precios competitivos de las materias primas.

¿Qué avances tecnológicos están dando forma al mercado?

La extracción asistida por ultrasonido, el recocido y los tratamientos controlados de calor-humedad mejoran el rendimiento funcional mientras mantienen el estatus nativo, permitiendo la expansión hacia aplicaciones premium.

Última actualización de la página el: