Tamaño y Participación del Mercado de Almidón de Maíz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

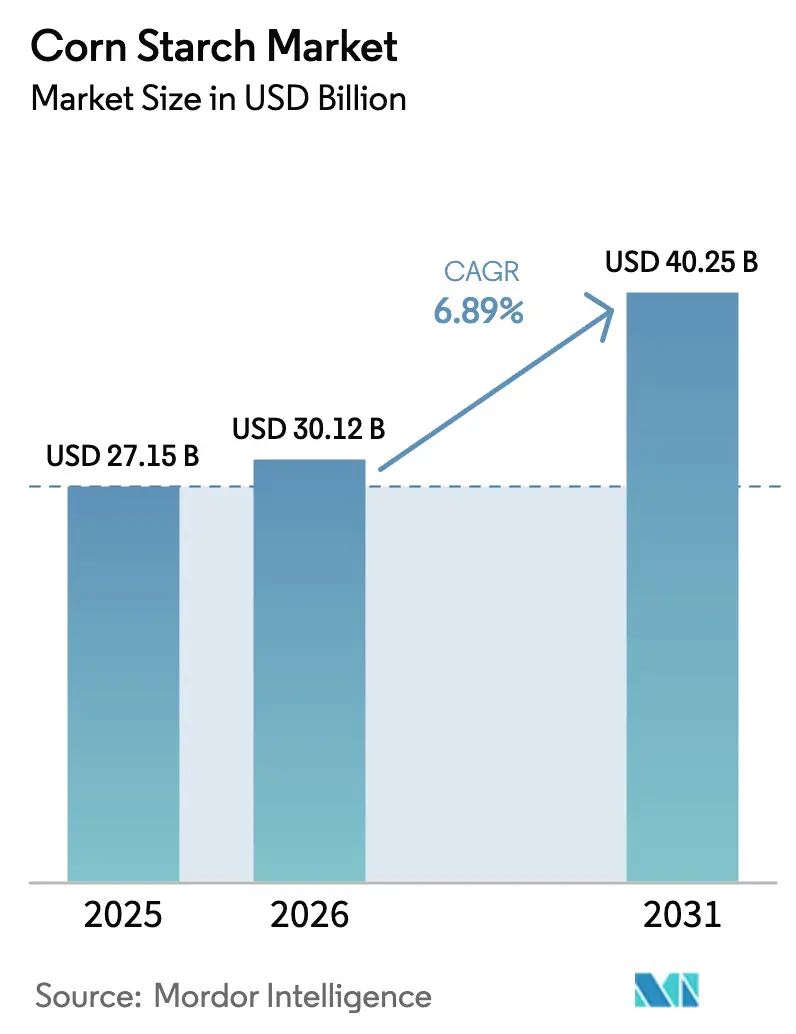

| Tamaño del Mercado (2026) | 30.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

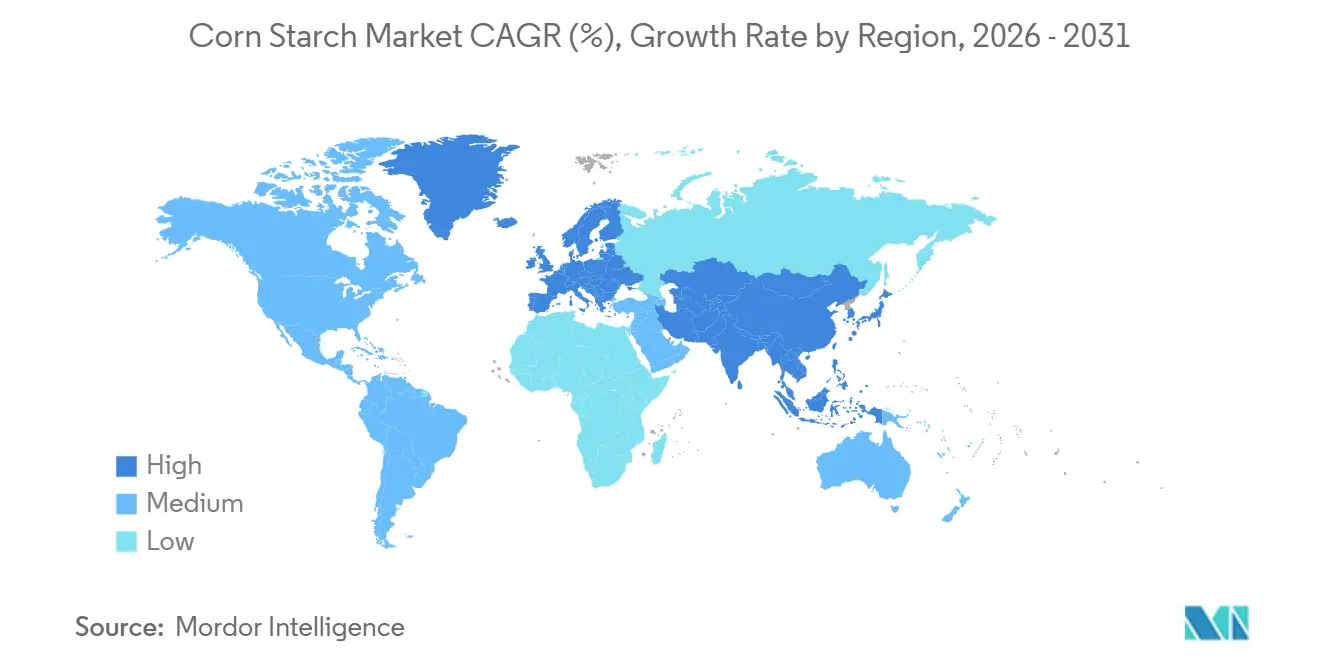

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

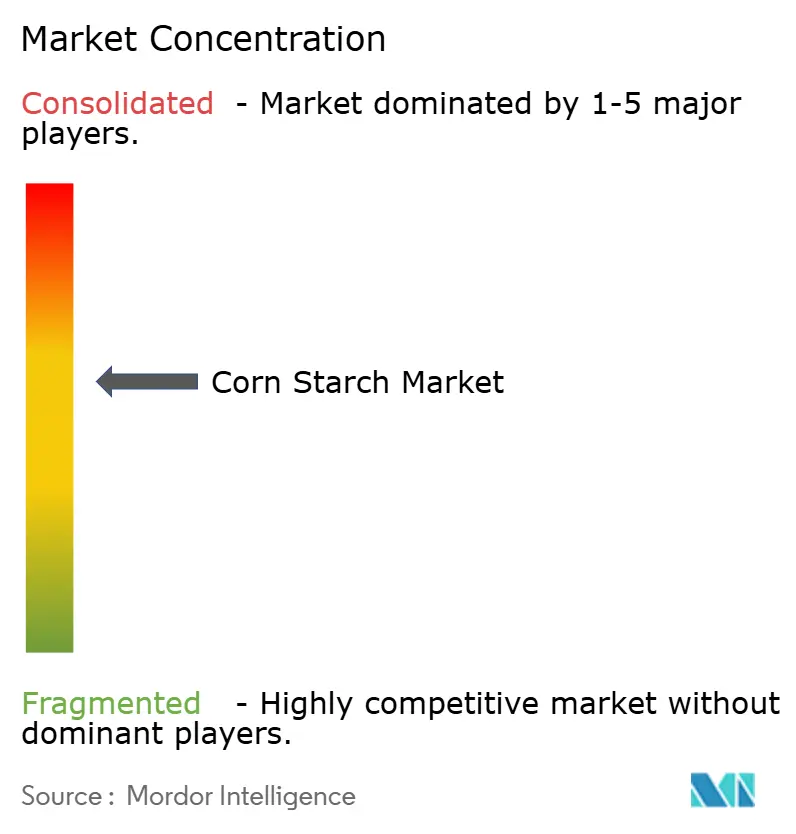

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almidón de Maíz por Mordor Intelligence

El tamaño del mercado de almidón de maíz se valora en USD 30,12 mil millones en 2026, creciendo desde el valor de 2025 de USD 27,15 mil millones, y se prevé que alcance USD 40,25 mil millones en 2031, avanzando a una CAGR del 6,89%. Los crecientes mandatos de etiqueta limpia, una preferencia cada vez mayor por materias primas industriales de base biológica y el apoyo regulatorio a los excipientes naturales están reformulando las decisiones de adquisición en las cadenas de valor de alimentos, productos farmacéuticos y papel. El consumo en América del Norte sigue anclado en activos de molienda húmeda maduros, pero Asia-Pacífico está incrementando su capacidad para capturar la demanda de productores de alimentos envasados y medicamentos genéricos. La actividad de patentes en la modificación de almidón asistida por enzimas, que aumentó un 22% interanual en 2025, señala un giro desde el tonelaje de productos básicos hacia la especialización funcional. Mientras tanto, las normas de adquisición federal que favorecen los ingredientes con contenido de carbono renovable están consolidando el almidón de maíz como insumo predeterminado en adhesivos, recubrimientos y películas biodegradables. Las oportunidades de expansión de márgenes se centran en los grados no transgénicos y con doble certificación, donde los clientes continúan absorbiendo primas del 15–25% por la garantía de la cadena de suministro y el posicionamiento de etiqueta limpia.

Conclusiones Clave del Informe

- Por tipo, el almidón nativo capturó el 57,21% del valor en 2025, mientras que se prevé que los grados modificados se expandan a una CAGR del 7,48% hasta 2031.

- Por forma, el polvo representó el 83,28% del volumen en 2025; el almidón líquido avanza a una CAGR del 8,11% hasta 2031.

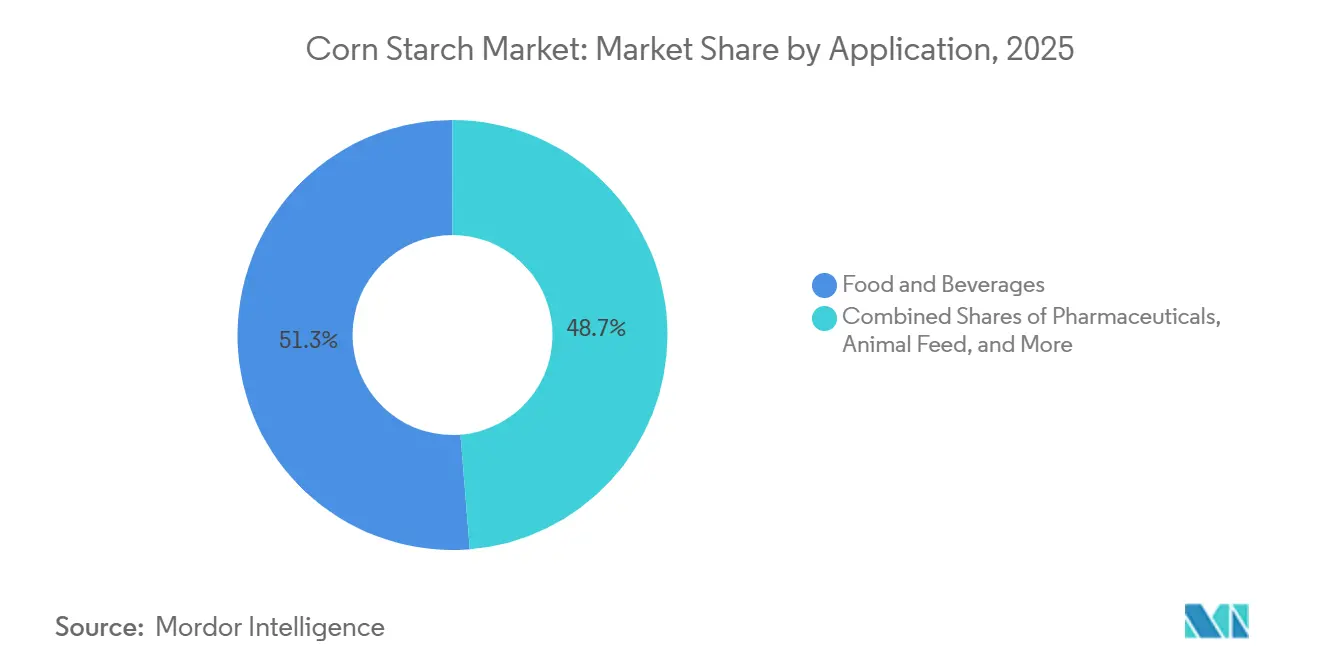

- Por aplicación, los alimentos y bebidas lideraron con el 51,28% de los ingresos en 2025, mientras que se prevé que los productos farmacéuticos crezcan a una CAGR del 8,55% durante 2026-2031.

- Por geografía, América del Norte representó el 35,46% de la facturación de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 8,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almidón de Maíz

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Creciente Demanda de Productos de Etiqueta Limpia Impulsa la Demanda de Almidón de Maíz Nativo | +1.2% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Alta Demanda de Aglutinantes sin Gluten y sin Alérgenos en Alimentos Procesados | +0.9% | América del Norte, Europa, Australia | Corto plazo (≤2 años) |

| El Giro del Sector Farmacéutico hacia Excipientes Naturales Impulsa la Adopción del Almidón de Maíz | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| El Uso de Almidón de Maíz Modificado como Sustituto de Grasa Gana Popularidad en Productos Bajos en Calorías | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| El Impulso Gubernamental hacia Materias Primas Industriales de Base Biológica Fomenta el Uso del Almidón de Maíz | +1.1% | Global, más fuerte en Estados Unidos, Unión Europea y China | Largo plazo (≥4 años) |

| El Consumo de Aperitivos Orientados a la Salud Impulsa la Adopción del Almidón de Maíz como Ingrediente | +0.7% | Global, centros urbanos en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda de Productos de Etiqueta Limpia Impulsa la Adopción del Almidón de Maíz Nativo

Las marcas aprovechan cada vez más el almidón de maíz nativo como activo estratégico debido a la creciente preferencia de los consumidores por listas de ingredientes reconocibles. Una encuesta de 2025 realizada por el Consejo Internacional de Información Alimentaria reveló que el 68% de los compradores estadounidenses evitan activamente los productos con aditivos de sonido químico, frente al 54% en 2022. El almidón de maíz nativo, etiquetado simplemente como almidón de maíz

, satisface esta demanda sin comprometer la textura en salsas, sopas y productos lácteos. Además, la orientación de principios de 2024 de la Autoridad Europea de Seguridad Alimentaria (EFSA) reafirmó que los almidones nativos no requieren una designación de número E[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre Almidones Nativos," efsa.onlinelibrary.wiley.com. Esto ofrece a los formuladores una ventaja de cumplimiento normativo en mercados donde evitar los números E influye en las decisiones de compra, como se señala en el Diario de la EFSA. Sin embargo, el almidón nativo tiene un rendimiento deficiente bajo condiciones de alta cizalladura o ciclos de congelación-descongelación. En consecuencia, las marcas que lanzan productos estables a temperatura ambiente o congelados continúan dependiendo de los grados modificados. Esto ha creado un patrón de demanda bifurcado que beneficia a los proveedores con capacidades de producción dual. La conferencia de resultados del tercer trimestre de 2025 de Ingredion subrayó esta tendencia, reportando un crecimiento interanual del 11% en los volúmenes de almidón nativo de etiqueta limpia en América del Norte, en comparación con un aumento del 4% en los volúmenes de almidón modificado, lo que pone de relieve el cambio impulsado por el consumidor.

El Giro del Sector Farmacéutico hacia Excipientes Naturales Acelera la Adopción del Almidón de Maíz

Los cambios regulatorios están impulsando a los fabricantes de medicamentos genéricos a reemplazar los aglutinantes sintéticos con almidón de maíz de grado farmacopeico. En junio de 2024, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) actualizó su Base de Datos de Ingredientes Inactivos, identificando 23 desintegrantes sintéticos para un mayor seguimiento poscomercialización. Mientras tanto, el almidón de maíz, un componente de confianza en las formas de dosificación sólidas orales durante más de 70 años, no se ve afectado por las nuevas restricciones. En marzo de 2025, la Organización Central de Control de Estándares de Medicamentos de India introdujo una guía preliminar que exige a los fabricantes nacionales de comprimidos obtener al menos el 30% de los excipientes de origen vegetal o mineral para 2028, favoreciendo a los proveedores de almidón de maíz con certificaciones ISO 9001 y de Buenas Prácticas de Fabricación. De manera similar, en agosto de 2025, la Administración Nacional de Productos Médicos de China ordenó que las nuevas solicitudes de medicamentos genéricos justifiquen el uso de excipientes sintéticos frente a las alternativas naturales. Este cambio regulatorio ha generado un impulso estructural de la demanda: la división de almidón farmacéutico de Roquette reportó un crecimiento de ingresos del 19% en el ejercicio fiscal 2025, impulsado por los fabricantes genéricos asiáticos que están pasando de la polivinilpirrolidona al almidón de maíz pregelatinizado.

El Uso de Almidón de Maíz Modificado como Sustituto de Grasa Gana Terreno en Formulaciones Bajas en Calorías

Los gobiernos están abordando los crecientes costos sanitarios relacionados con la obesidad fomentando la reformulación de productos alimentarios. Los almidones modificados que replican la textura de la grasa están ganando terreno en productos lácteos, de panadería y aderezos con calorías reducidas. Las directrices dietéticas 2024–2030 del Departamento de Salud y Servicios Humanos de Estados Unidos recomiendan limitar las grasas saturadas al 10% de la ingesta calórica diaria. En respuesta, los fabricantes de alimentos están sustituyendo entre el 20% y el 40% de la mantequilla o la crema por almidón de maíz ceroso modificado enzimáticamente, que proporciona una textura cremosa con apenas una novena parte de la densidad calórica. Tate & Lyle lanzó su sustituto de grasa de etiqueta limpia, CLARIA, a finales de 2023. Para 2025, CLARIA generó USD 47 millones en ventas, con las aplicaciones en yogur y helado representando el 62% de su volumen, según el informe anual de la empresa. En mayo de 2025, la Comisión Europea actualizó su Estrategia De la Granja a la Mesa, con el objetivo de reducir en un 15% la ingesta media per cápita de grasas saturadas para 2030. Esta actualización pone de relieve la creciente demanda regulatoria de ingredientes miméticos de grasa en los 27 estados miembros de la Unión Europea. Además, los sustitutos de grasa ofrecen el beneficio de prolongar la vida útil al reducir la oxidación lipídica. Esto permite a las marcas reducir el uso de conservantes mientras mejoran su posicionamiento de etiqueta limpia. Estas ventajas combinadas respaldan una prima de precio del 20–30% sobre los almidones modificados convencionales.

El Impulso Gubernamental hacia Materias Primas Industriales de Base Biológica Fortalece la Demanda de Almidón de Maíz

Los marcos de política en Estados Unidos, la Unión Europea y China incorporan cada vez más mandatos de contenido de base biológica en la contratación pública y los subsidios industriales. Este desarrollo posiciona al almidón de maíz como materia prima preferida para productos como adhesivos, recubrimientos y plásticos biodegradables. El Programa BioPreferred del Departamento de Agricultura de Estados Unidos, reautorizado en la Ley Agrícola de 2024 con un aumento presupuestario del 40%, ahora exige a las agencias federales priorizar la compra de productos que contengan al menos un 25% de carbono de base biológica. El almidón de maíz, al ser 100% de origen vegetal, califica automáticamente bajo este mandato. De manera similar, el Plan de Acción de Economía Circular de la Unión Europea, revisado en febrero de 2025, introdujo un requisito vinculante para que los estados miembros obtengan el 20% de los polímeros y aglutinantes industriales de materias primas renovables para 2030, con sanciones económicas por incumplimiento. En China, el Ministerio de Industria y Tecnología de la Información, en julio de 2025, clasificó los adhesivos de corrugado a base de almidón de maíz como un material verde prioritario

, lo que permite a las papeleras que transitan desde resinas sintéticas acceder a préstamos de bajo interés y rebajas fiscales. Reflejando esta tendencia, el informe de sostenibilidad 2025 de Cargill reveló un aumento interanual del 27% en las ventas de almidón bio-industrial. Los adhesivos de corrugado y las resinas de películas biodegradables contribuyeron por igual a este crecimiento, y Cargill espera que la demanda impulsada por políticas sostenga un crecimiento de dos dígitos hasta 2028.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Fluctuación de los Precios del Maíz Impacta la Dinámica del Mercado | -0.6% | Global, agudo en América del Norte y América del Sur | Corto plazo (≤2 años) |

| Desafíos en el Almacenamiento y la Funcionalidad del Almidón Nativo | -0.3% | Regiones tropicales y subtropicales (Asia-Pacífico, Oriente Medio y África) | Mediano plazo (2–4 años) |

| Restricciones Regulatorias sobre Ingredientes a Base de Maíz Transgénico | -0.5% | Unión Europea, China, partes de América Latina | Largo plazo (≥4 años) |

| El Procesamiento Complejo del Almidón Modificado Eleva los Costos de Fabricación | -0.4% | Global, más agudo en mercados emergentes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Fluctuación de los Precios del Maíz Genera Volatilidad de Márgenes en Toda la Cadena de Valor

Durante los primeros nueve meses de 2025, los futuros del maíz en la Bolsa Mercantil de Chicago oscilaron entre USD 4,12 y USD 4,70 por bushel. Esta volatilidad de precios fue impulsada por perturbaciones climáticas en el Cinturón Maicero de Estados Unidos y la fluctuante demanda de exportaciones de China. La variación de precios del 14% ha comprimido los márgenes de los productores de almidón, ya que sus contratos con clientes generalmente fijan los precios de venta durante seis a doce meses. El informe de Estimaciones Mundiales de Oferta y Demanda Agrícola de octubre de 2025 del Departamento de Agricultura de Estados Unidos proyectó una disminución del 3,2% en las existencias finales mundiales de maíz para el año de comercialización 2025–2026[2]Fuente: Departamento de Agricultura de Estados Unidos, "WASDE octubre 2025," usda.gov. Esta disminución se atribuyó a rendimientos por debajo de la tendencia en Argentina y Brasil, que juntos representan el 22% del comercio mundial de maíz. Los productores de almidón más pequeños sin programas de cobertura o contratos de grano a largo plazo están bajo una presión significativa. Según los modelos de costos de la industria, un aumento del 10% en los costos del maíz resulta en una reducción del 6–7% en los márgenes brutos. Esto se debe a que la conversión de almidón agrega valor limitado y los costos de energía son en gran medida fijos. Las empresas más grandes como Archer Daniels Midland y Cargill mitigan estos riesgos mediante la integración vertical. Por ejemplo, el informe anual 2025 de ADM indicó que el 68% del maíz que procesa para almidón proviene de elevadores de propiedad de la empresa o contratos plurianuales con agricultores, protegiéndola de los picos de precios en el mercado spot. Otra estrategia que gana impulso es la co-ubicación de plantas de almidón con instalaciones de etanol. Esta configuración permite a los productores vender aceite de maíz y granos de destilería como coproductos, reduciendo efectivamente el costo neto de producción de almidón en un 8–12%.

Las Restricciones Regulatorias sobre el Maíz Transgénico Tensan las Cadenas de Suministro y Elevan los Costos

Bajo el estricto régimen de etiquetado de organismos genéticamente modificados de la Unión Europea, establecido en el Reglamento (CE) N.º 1829/2003 y aplicado mediante pruebas aleatorias en los puertos de entrada, los importadores de almidón deben certificar que cualquier producto que contenga más del 0,9% de material transgénico esté etiquetado. Sin embargo, la mayoría de las marcas alimentarias europeas rechazan los ingredientes etiquetados, lo que obliga a los proveedores a adquirir maíz no transgénico con una prima del 15–25%. El estándar revisado GB 2763 de China, que entrará en vigor en enero de 2025, reduce significativamente los umbrales permitidos de residuos de maíz transgénico en almidón de grado alimentario del 5% al 0,5%. Esta regulación más estricta obliga a los importadores chinos a asegurar envíos con identidad preservada y certificación de terceros, aumentando los costos de desembarque en USD 18–22 por tonelada métrica. En abril de 2025, la Autoridad de Inocuidad y Normas Alimentarias de India propuso la divulgación obligatoria de organismos genéticamente modificados para todos los almidones utilizados en alimentos envasados mediante un documento de consulta. A pesar de este crecimiento, el maíz no transgénico representa solo el 2,3% de las siembras totales de maíz en Estados Unidos, creando un desequilibrio persistente entre oferta y demanda que mantiene altas las primas del maíz no transgénico. Los productores que invierten en manejo dedicado de maíz no transgénico —como silos separados, protocolos de limpieza rigurosos y documentación detallada de la cadena de custodia— pueden capturar estas primas. Sin embargo, la inversión de capital requerida, que oscila entre USD 3–5 millones para un molino húmedo de tamaño mediano, desalienta a los operadores más pequeños y consolida la capacidad no transgénica entre los principales actores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Almidón Modificado Gana Terreno por su Versatilidad Funcional

En 2025, el almidón nativo representó el 57,21% del valor del mercado. Sin embargo, se espera que los grados modificados crezcan a una sólida CAGR del 7,48%, lo que indica un cambio en las tendencias del mercado para 2031. Este crecimiento pone de relieve la creciente demanda de mayor estabilidad —ya sea térmica, de cizalladura o de ciclos de congelación-descongelación— en platos congelados listos para consumir y postres listos para comer. Se proyecta que el mercado de almidón de maíz modificado se expanda aún más, impulsado por compradores farmacéuticos que prefieren opciones pregelatinizadas que pueden reducir el tiempo de compresión hasta en un 20%. Los productores están compensando los mayores costos de conversión con primas de precio que oscilan entre el 20% y el 35%. También están aprovechando las autorizaciones ampliadas del Codex, que en 2024 añadieron 18 nuevas categorías de alimentos.

Si bien las regiones sensibles al precio continúan dependiendo del almidón nativo para aperitivos a temperatura ambiente y rellenos de panadería, se evidencia un cambio significativo. Para 2025, el comercio minorista organizado en India alcanzó una penetración del 14%, impulsando los canales de productos congelados y refrigerados y creando oportunidades para las ofertas modificadas. En China, los molineros húmedos aumentaron la capacidad de acetilación en un 22% entre 2023 y 2025 para satisfacer la creciente demanda de las líneas de producción de dumplings congelados, que experimentaron un crecimiento del 16% ese año. Como resultado, se espera que el mercado de almidón de maíz siga un camino dual: el almidón nativo mantendrá su escala, mientras que los grados modificados impulsarán el crecimiento de ingresos y márgenes.

Por Forma: El Polvo Domina, aunque el Almidón Líquido Gana Terreno en Modelos de Suministro Justo a Tiempo

En 2025, el polvo representó el 83,28% de los envíos debido a su bajo contenido de humedad, que proporciona estabilidad en almacenamiento y compatibilidad con mezclas secas, particularmente en productos farmacéuticos y producción de aperitivos. El almidón líquido, suministrado como una lechada de sólidos al 35–40%, experimenta una CAGR del 8,11%. Este crecimiento se atribuye a las papeleras y plantas de bebidas que implementan sistemas de alimentación continua, que no solo eliminan la exposición al polvo sino que también reducen el tiempo de preparación por lotes en 30 a 40 minutos. Si bien el polvo mantendrá su dominio en el mercado de almidón de maíz, la creciente demanda de almidón líquido refleja los avances en ingeniería de procesos para operaciones a gran escala.

Las limitaciones de infraestructura mantienen la prevalencia del polvo en mercados fragmentados que carecen de instalaciones para cisternas a granel. Además, las restricciones de recuento microbiano bajo el Reglamento (CE) N.º 2073/2005 de la Unión Europea requieren costosas soluciones de almacenamiento en frío o conservantes para los formatos líquidos en alimentos listos para consumir, lo que dificulta la adopción entre los procesadores más pequeños. En Europa Occidental, las panaderías adoptan cada vez más modelos de adquisición híbridos, obteniendo polvo para la masa y líquido para los rellenos. Esta tendencia pone de relieve las decisiones específicas por aplicación que permiten que ambas formas coexistan dentro del mercado de almidón de maíz.

Por Aplicación: Alimentos y Bebidas Lideran, los Productos Farmacéuticos Crecen con la Expansión de Medicamentos Genéricos

En 2025, los alimentos y bebidas representaron el 51,28% de la demanda, impulsados por categorías como panadería, lácteos, confitería y salsas que dependen del almidón de maíz para espesar, gelificar y estabilizar. El segmento farmacéutico del mercado de almidón de maíz experimenta el crecimiento más rápido, con una CAGR del 8,55%. Este crecimiento está impulsado por el apoyo regulatorio a los excipientes naturales y la creciente capacidad de producción de comprimidos en India, China y Brasil. En cuidado personal, la transición desde el talco contribuyó a un aumento del 7,2% en el uso de almidón de maíz en champús secos y bases en polvo en 2025.

El papel y el corrugado, que actualmente representan el 12% del volumen, se benefician del crecimiento del embalaje para comercio electrónico y las disposiciones de contenido biológico de la norma ISO 15361, que mejoran la adhesión del almidón en comparación con las resinas sintéticas. Sin embargo, los ensayos de alimentación animal enfrentan un crecimiento limitado al ser percibidos como una alternativa de carbohidratos de menor costo, aunque los pellets de acuicultura han establecido un nicho estable. Los molinos aprovechan el almidón con doble certificación que cumple tanto con los estándares alimentarios como farmacéuticos, lo que les permite gestionar las fluctuaciones de pedidos de manera más eficaz. ADM ha informado que el 23% de la producción de su planta de Clinton ahora califica para los mercados farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte contribuyó con el 35,46% de los ingresos globales del almidón de maíz, impulsada por su bien establecida industria de procesamiento de alimentos, sólidas cadenas de suministro de excipientes farmacéuticos y proximidad al Medio Oeste de Estados Unidos, la mayor región productora de maíz del mundo. Sin embargo, con una CAGR prevista del 5,9% hasta 2031, la región queda por detrás del 8,42% de Asia-Pacífico, lo que indica un giro hacia productos premium, como grados de etiqueta limpia, no transgénicos y orgánicos, en lugar de crecimiento en volumen. Según el Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos en septiembre de 2025, el consumo interno de almidón de maíz aumentó solo un 2,1% interanual, mientras que las exportaciones de almidones modificados especiales crecieron un 9%, lo que pone de relieve un movimiento hacia ofertas de mayor valor. El sector de procesamiento de alimentos de Canadá, respaldado por acuerdos comerciales con la Unión Europea y Asia, impulsa la demanda de almidón de grado farmacéutico. Para satisfacer esta demanda, Ingredion amplió su planta Cardinal en Ontario, Canadá, a mediados de 2025 con una inversión de CAD 28 millones, dirigida tanto a fabricantes nacionales de comprimidos como a mercados de exportación. Mientras tanto, el mercado de almidón de maíz de México crece al 6,7%, impulsado por el nearshoring de la producción de alimentos para Estados Unidos y el aumento del consumo interno de aperitivos. Las ventas del comercio minorista organizado en México crecieron un 11% en 2025, según la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD México).

La sólida CAGR del 8,42% de Asia-Pacífico se atribuye principalmente a la rápida industrialización del procesamiento de alimentos en China e India, el apoyo gubernamental a la producción local de excipientes y la creciente demanda de alimentos de conveniencia por parte de la clase media en expansión. La Asociación de la Industria del Almidón de China informó que la producción de almidón de maíz de China alcanzó 14,2 millones de toneladas métricas en 2025, un aumento del 7% respecto a 2024, impulsado por expansiones de capacidad en las provincias de Shandong y Jilin. En India, los actores nacionales como HL Agro Products y Gujarat Ambuja Exports aumentaron la producción, respaldados por el esquema de Incentivos Vinculados a la Producción del gobierno, que proporciona un subsidio de capital del 10% para inversiones en plantas de almidón que superen los INR 500 millones. Esto llevó a una disminución del 16% en las importaciones de almidón en el ejercicio fiscal 2025. Si bien Japón y Australia son mercados más pequeños, crecen al 5,1% y al 6,3%, respectivamente, con almidones de etiqueta limpia y orgánicos que alcanzan primas del 30–50% sobre los grados convencionales. El Sudeste Asiático, particularmente Indonesia, Tailandia y Vietnam, emerge como un área de crecimiento clave. La demanda de almidón en la región aumentó un 9,8% en 2025, impulsada por el aumento de la producción de fideos instantáneos, aperitivos y bebidas listas para consumir, según la Asociación de Procesadores de Alimentos de la ASEAN[3]Fuente: Asociación de Procesadores de Alimentos de la ASEAN, "Estadísticas de Producción Regional 2025." aseanfood.info..

El mercado de almidón de maíz de Europa crece a una tasa anual del 6,1%, influenciado por estrictas regulaciones sobre organismos genéticamente modificados, ambiciosos objetivos de sostenibilidad y una industria alimentaria madura que enfatiza la innovación funcional sobre el crecimiento en volumen. La revisión anual 2025 de la Asociación Europea de la Industria del Almidón reveló que la producción de almidón en la Unión Europea alcanzó 11,3 millones de toneladas métricas, con el almidón de maíz representando el 62% del total. La participación del almidón de maíz no transgénico aumentó al 41% en 2025, frente al 34% en 2023. Alemania, Francia y los Países Bajos lideran la producción, albergando instalaciones de grandes actores como AGRANA, Tereos y Avebe. Mientras tanto, los países de Europa del Este como Polonia, Hungría y Rumanía atraen inversiones en nuevas instalaciones debido a los menores costos laborales y la proximidad a los campos de maíz no transgénico. En América del Sur, una CAGR del 7,3% está siendo impulsada por Brasil y Argentina. Estos países, como grandes productores de maíz, están expandiendo la capacidad de procesamiento de almidón doméstico para capturar márgenes de valor agregado en lugar de exportar grano crudo. La producción de almidón de Brasil creció un 12% en 2025, según la Asociación Brasileña del Almidón. Por último, si bien Oriente Medio y África representan la región más pequeña con una CAGR del 4,9%, el crecimiento es evidente en países como Egipto, Sudáfrica y Arabia Saudita, donde las iniciativas de seguridad alimentaria lideradas por los gobiernos están impulsando la producción local de ingredientes.

Panorama Competitivo

Las corporaciones multinacionales establecidas y los actores regionales en segmentos de aplicación especializados comparten el mercado global de almidón de maíz, que muestra una concentración moderada. El mercado se caracteriza por la presencia de empresas bien establecidas con una sólida presencia global, junto con actores regionales más pequeños que atienden aplicaciones de nicho. Los principales actores del mercado incluyen Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated, Tate & Lyle PLC y Roquette Frères.

Las empresas compiten a través de la innovación en almidones especiales, desarrollando productos de valor agregado con funcionalidad mejorada para aplicaciones específicas. El segmento de etiqueta limpia se ha convertido en un área de enfoque, donde los fabricantes invierten en técnicas de modificación física para mejorar el rendimiento mientras mantienen el estatus de ingrediente natural. Las empresas también se diferencian a través de iniciativas de sostenibilidad, implementando prácticas de abastecimiento responsable y métodos de producción ecológicos para cumplir con los requisitos regulatorios y las preferencias de los consumidores.

Los fabricantes regionales están fortaleciendo sus posiciones utilizando el conocimiento del mercado local y la flexibilidad operativa para atender mercados de nicho, especialmente en economías emergentes donde la proximidad a los centros de demanda ofrece beneficios logísticos. Las empresas implementan estrategias de integración hacia atrás para controlar el cultivo del maíz, garantizando la calidad y la estabilidad del suministro en mercados agrícolas volátiles. Las tecnologías de optimización de procesos y control de calidad se han vuelto esenciales para mantener la competitividad en costos en este mercado sensible al precio con márgenes de beneficio estrechos.

Líderes de la Industria del Almidón de Maíz

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Roquette Freres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Linqing Deneng Golden Corn Bio Limited, una subsidiaria de China Starch Holding Company, expandió sus operaciones abriendo dos instalaciones adicionales de procesamiento de almidón. La empresa opera dos líneas de producción de almidón de maíz en sus instalaciones existentes, con capacidades de producción anuales de 550.000 toneladas y 450.000 toneladas, respectivamente.

- Marzo 2025: Cargill inauguró una nueva planta de molienda de maíz en Gwalior, Madhya Pradesh, operada por el fabricante indio Saatvik Agro Processors, para satisfacer la creciente demanda de las industrias de confitería, fórmula infantil y lácteos de India.

- Septiembre 2024: Ingredion se asoció con la empresa austriaca Agrana para aumentar la producción de almidón en Rumanía, ampliando su presencia manufacturera en Europa del Este para atender la creciente demanda regional de almidones especiales.

- Agosto 2024: Al Ghurair Foods inició la construcción de su Planta de Fabricación de Almidón de Maíz en las Zonas Económicas Khalifa de Abu Dabi (KEZAD). La instalación, que es la primera planta de almidón de maíz en la región, tiene como objetivo aumentar la capacidad de producción local de alimentos y apoyar la Estrategia Nacional de Seguridad Alimentaria de los Emiratos Árabes Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almidón de maíz como el valor total del almidón nativo y modificado derivado del maíz suministrado a usuarios de alimentos, piensos, industria y farmacéutica en todo el mundo, expresado en dólares estadounidenses constantes de 2024. Trazamos el valor desde la producción primaria de molienda húmeda hasta la primera venta por parte de convertidores especializados y distribuidores.

Exclusión del alcance: Los volúmenes de bioetanol monetizados bajo las estadísticas de etanol combustible quedan fuera de nuestra valoración.

Descripción general de la segmentación

- Tipo

- Almidón Nativo

- Almidón Modificado

- Forma

- Polvo

- Líquido

- Aplicación

- Alimentos y Bebidas

- Productos Farmacéuticos

- Cuidado Personal y Cosméticos

- Alimentación Animal

- Papel y Corrugado

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a procesadores de almidón, formuladores de alimentos, fabricantes de piensos compuestos y gerentes de compras en América del Norte, Europa y Asia-Pacífico. Las discusiones aclararon los rendimientos de conversión, los precios de venta promedio por nivel de humedad y la estacionalidad de la demanda, lo que nos permitió contrastar los indicadores secundarios y ajustar las elasticidades regionales.

Investigación documental

Comenzamos con conjuntos de datos públicos de fuentes como el Departamento de Agricultura de los Estados Unidos, UN Comtrade, Eurostat y el International Starch Institute, que revelan volúmenes de cosecha de maíz, flujos comerciales y participaciones por uso final. Los informes 10-K de las empresas, las presentaciones para inversores y los catálogos de productos nos ayudan a establecer referencias de los niveles de precios del almidón y los grados de pureza en distintas regiones. Además, D&B Hoovers y Dow Jones Factiva proporcionan desgloses de ingresos que sirven de base para las consolidaciones de proveedores. Las solicitudes de patentes (Questel) y las normas publicadas por el Codex Alimentarius y la FDA nos orientan sobre los cambios tecnológicos y los límites regulatorios que influyen en la sustitución de ingredientes. Estas referencias son ilustrativas; se consultaron muchos documentos y bases de datos adicionales para verificar patrones, cubrir vacíos y cuestionar supuestos iniciales.

Dimensionamiento del mercado y previsión

Se aplica un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Se reconstruyen la cosecha mundial de maíz y la utilización en molienda húmeda, y luego se filtran a través de las tasas de extracción de almidón, los balances de importación-exportación y los ratios de penetración específicos por aplicación. Las consolidaciones de proveedores y las verificaciones de ASP × volumen muestreadas validan los totales y destacan anomalías. Las variables clave incluyen los futuros de maíz de Chicago (costo de insumos), la producción mundial de alimentos procesados, las tasas de sustitución de jarabe de alta fructosa, los créditos de coproductos de etanol y el crecimiento del ingreso disponible en Asia emergente. Las previsiones emplean regresión multivariante, con el precio del maíz, el consumo per cápita de aperitivos y la intensidad del almidón industrial como variables independientes, mientras que el análisis de escenarios captura los impactos climáticos. Cuando los datos a nivel de país carecen de granularidad, se escalan proxies regionales utilizando ponderaciones de población y PIB manufacturero.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a márgenes históricos, ratios de referencia del sector y estadísticas comerciales antes de una revisión analítica en dos etapas. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando los picos en el precio del maíz, los cambios de política o las grandes adiciones de capacidad mueven el mercado. Se completa una revisión final justo antes del lanzamiento.

Por qué la línea base de almidón de maíz de Mordor merece confianza

Las estimaciones del almidón de maíz suelen divergir porque las empresas eligen diferentes reglas de inclusión, escalas de precios y cadencias de actualización. Nuestro equipo señala estos factores de antemano para que los responsables de la toma de decisiones comprendan por qué los números raramente coinciden línea por línea.

Los principales factores de divergencia incluyen si se contabiliza el almidón de grado farmacéutico, el tratamiento de los derivados edulcorantes, las fechas de conversión de divisas y el rigor con el que las entrevistas a proveedores ajustan los valores predeterminados del modelo.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 28,79 B (2025) | Mordor Intelligence | - |

| USD 21,99 B (2024) | Regional Consultancy A | Excluye grados farmacéuticos y aplica ASPs conservadores |

| USD 24,06 B (2024) | Global Consultancy B | Se basa principalmente en datos comerciales, con verificación industrial mínima |

| USD 24,22 B (2024) | Industry Journal C | Segrega los derivados edulcorantes; tasas de crecimiento regional uniformes |

La comparación muestra que, al seleccionar el alcance adecuado, combinar información de campo verificada con pasos de modelado transparentes y actualizar los datos anualmente, Mordor Intelligence ofrece una línea base equilibrada que los clientes pueden reproducir y utilizar con confianza para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de almidón de maíz en 2026?

El tamaño del mercado de almidón de maíz alcanzó USD 30,12 mil millones en 2026 y se proyecta que se aproxime a USD 40,25 mil millones para 2031.

¿Qué región añadirá la mayor demanda incremental de almidón de maíz para 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,42%, la más rápida entre todas las regiones, impulsada por adiciones de capacidad en alimentos envasados y medicamentos genéricos.

¿Qué factores impulsan la adopción del almidón de maíz modificado?

La demanda de estabilidad térmica, de cizalladura y de ciclos de congelación-descongelación en comidas congeladas y formulaciones bajas en calorías está elevando los grados modificados a una CAGR del 7,48%.

¿Qué segmento de aplicación crece más rápido?

Se proyecta que los productos farmacéuticos, utilizados principalmente como aglutinantes y desintegrantes de comprimidos, crezcan a una CAGR del 8,55% hasta 2031.

Última actualización de la página el: