Tamaño y Participación del Mercado de Edulcorantes Alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

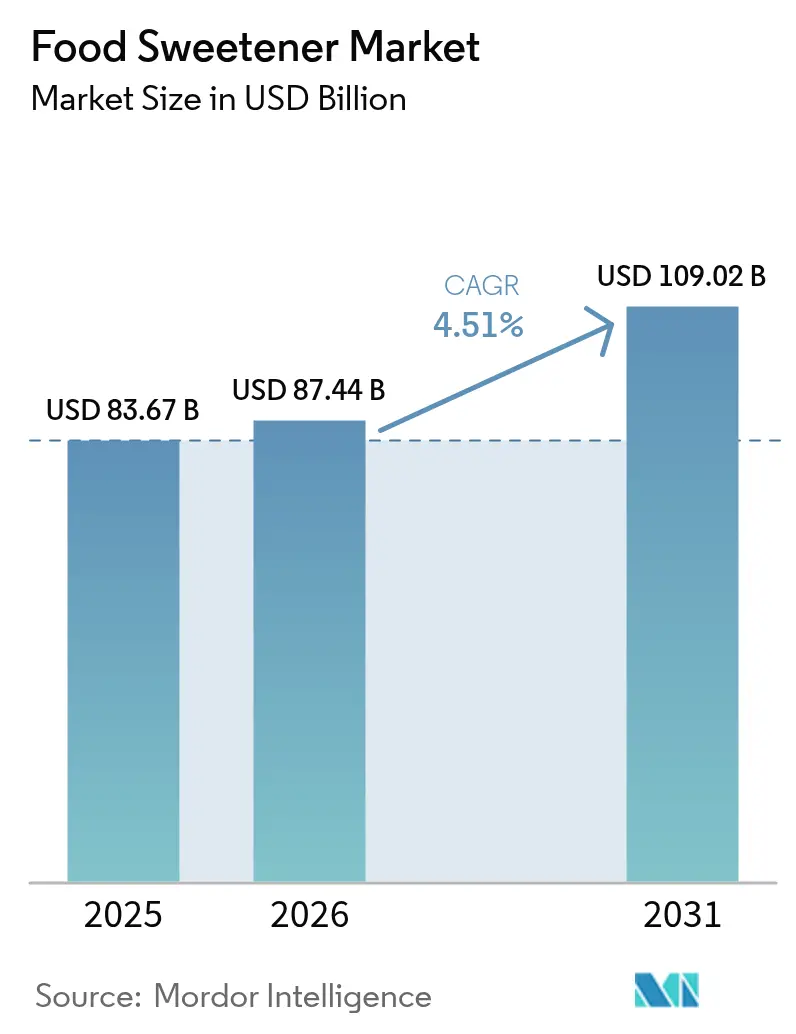

| Tamaño del Mercado (2026) | 87.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Alimentarios por Mordor Intelligence

Se espera que el tamaño del mercado de edulcorantes alimentarios crezca de USD 83,67 mil millones en 2025 a USD 87,44 mil millones en 2026 y se prevé que alcance USD 109,02 mil millones en 2031 a una CAGR del 4,51% durante 2026-2031. Este crecimiento está impulsado por las políticas de reducción de azúcar implementadas en 115 países, la mayor conciencia sanitaria entre los consumidores y los continuos avances en innovación de ingredientes que permiten la reducción de calorías sin comprometer el sabor. Si bien Asia-Pacífico lidera la demanda debido a su gran población y la creciente adopción de estilos de vida más saludables, Oriente Medio y África registra el crecimiento más rápido, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la evolución de los hábitos alimentarios. A la luz de las recientes medidas comerciales de EE. UU. sobre el eritritol chino, los proveedores de ingredientes están ampliando las capacidades de fermentación de precisión para satisfacer la demanda, y los fabricantes están diversificando sus cadenas de suministro para mitigar riesgos. Las fusiones y adquisiciones, como la adquisición de CP Kelco por parte de Tate & Lyle en 2024, destacan la tendencia del mercado hacia la integración vertical y el desarrollo de soluciones de valor agregado para atender las preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

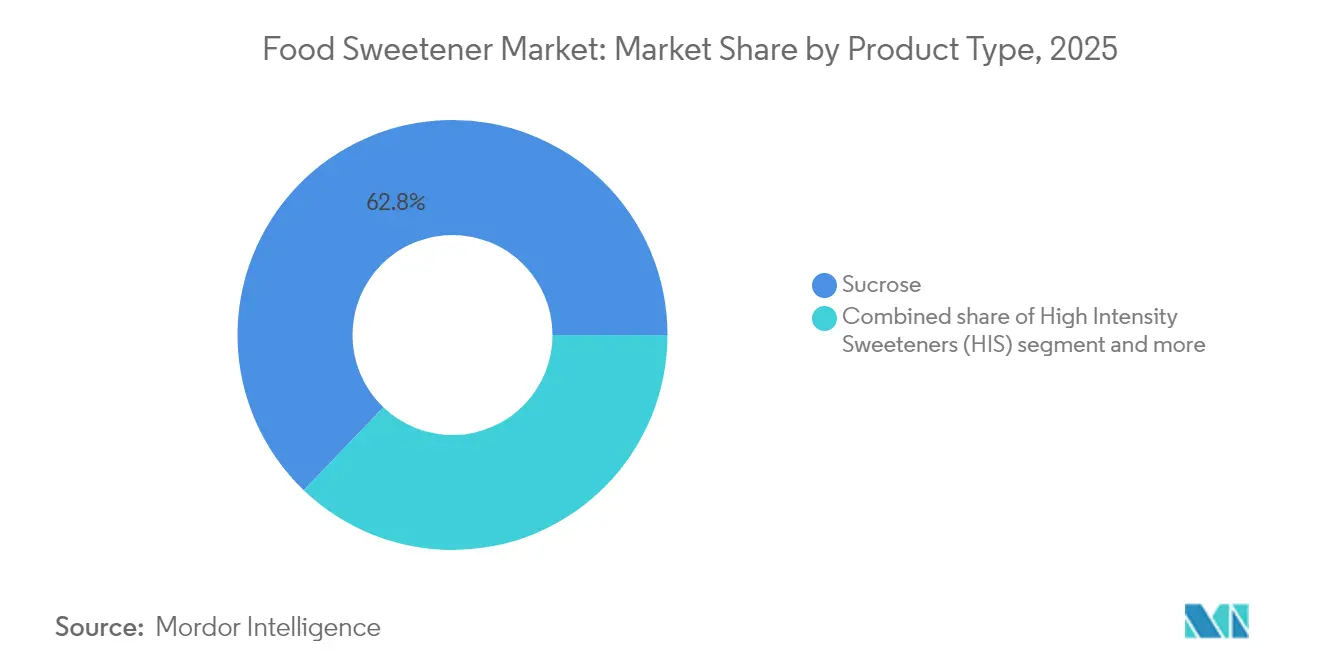

- Por tipo de producto, la sacarosa representó el 62,84% de la participación del mercado de edulcorantes alimentarios en 2025, mientras que se proyecta que los edulcorantes de alta intensidad registren una CAGR del 6,52% hasta 2031.

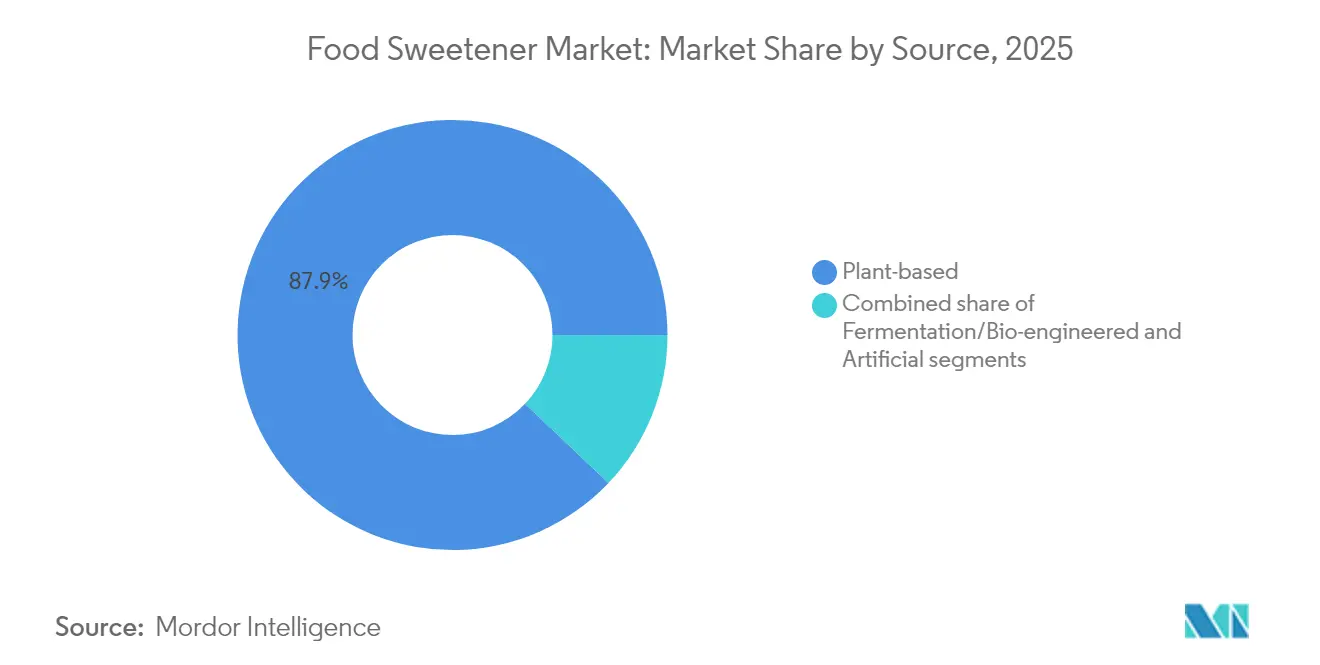

- Por fuente, los ingredientes de base vegetal representaron el 87,92% de los ingresos en 2025; se prevé que los edulcorantes derivados de la fermentación crezcan a una CAGR del 6,79% hasta 2031.

- Por forma, los formatos sólidos lideraron con una participación del 61,68% en los ingresos en 2025, mientras que los líquidos y jarabes están en camino de alcanzar una CAGR del 6,9%.

- Por aplicación, los alimentos representaron el 55,92% del tamaño del mercado de edulcorantes alimentarios en 2025, mientras que se espera que las bebidas se expandan a una CAGR del 5,93%.

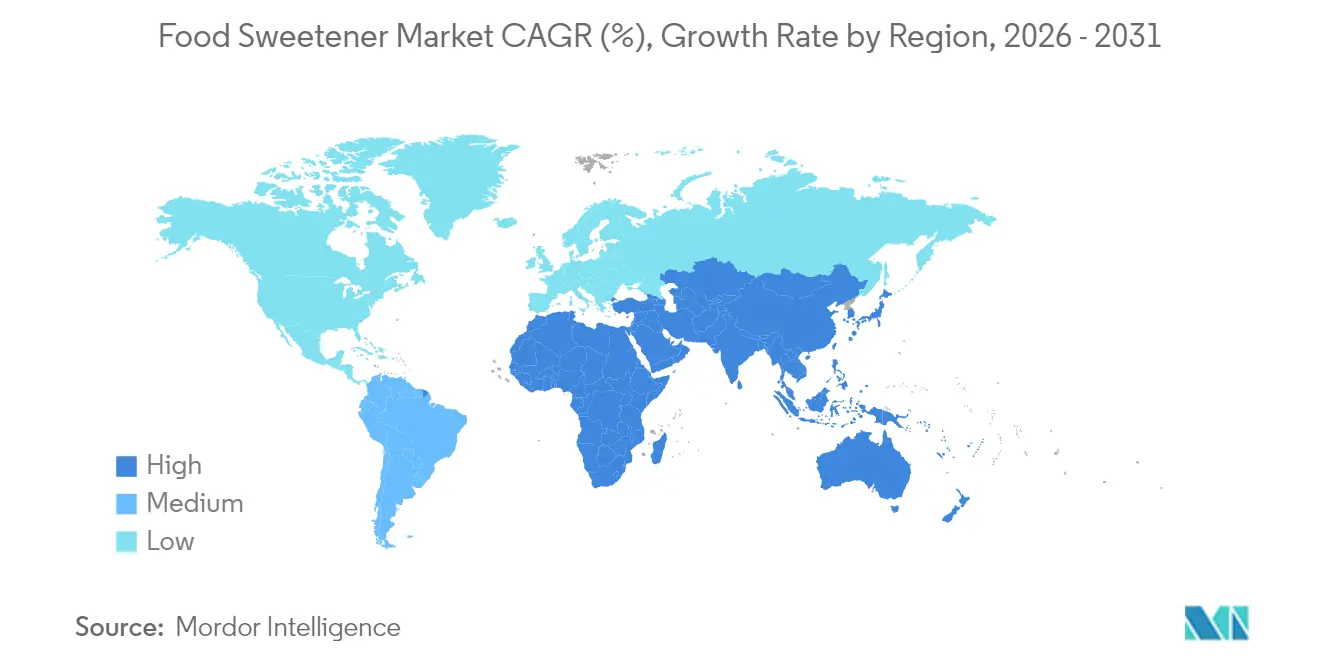

- Por geografía, Asia-Pacífico capturó el 38,12% de la participación del mercado de edulcorantes alimentarios en 2025, y se prevé que Oriente Medio y África registren una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Edulcorantes Alimentarios*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sanitaria entre los consumidores | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia creciente de obesidad y diabetes | +0.9% | Global, particularmente aguda en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de productos bajos en calorías y sin azúcar | +1.1% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la industria de alimentos y bebidas | +0.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Preferencia creciente de los consumidores por edulcorantes naturales | +1.0% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Apoyo regulatorio para la reducción del consumo de azúcar | +0.7% | Global, con plazos de implementación variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia Sanitaria Entre los Consumidores

La creciente conciencia sanitaria entre los consumidores es un impulsor importante en el mercado de edulcorantes alimentarios. A medida que las personas priorizan cada vez más su salud y bienestar, existe una demanda creciente de alternativas más saludables al azúcar tradicional. Los consumidores buscan activamente productos que se alineen con sus preferencias dietéticas, como edulcorantes bajos en calorías, naturales y no artificiales. Este cambio en el comportamiento del consumidor está alentando a los fabricantes a innovar e introducir una variedad de edulcorantes que satisfagan estas preferencias. Además, la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la diabetes y la obesidad, ha amplificado aún más la necesidad de opciones de endulzado más saludables. Se espera que esta tendencia continúe dando forma al mercado de edulcorantes alimentarios durante el período de pronóstico. Además, la creciente popularidad de los productos de base vegetal y orgánicos también está contribuyendo a la demanda de edulcorantes naturales como la stevia, el fruto del monje y el jarabe de agave. Asimismo, los avances en tecnología alimentaria están permitiendo el desarrollo de edulcorantes innovadores que imitan el sabor del azúcar al tiempo que ofrecen beneficios para la salud, como la reducción de la ingesta calórica y un índice glucémico más bajo.

Prevalencia Creciente de Obesidad y Diabetes

La prevalencia creciente de obesidad y diabetes es un impulsor significativo del mercado de edulcorantes alimentarios. Según la Federación Internacional de Diabetes, aproximadamente 589 millones de adultos (de 20 a 79 años) vivían con diabetes en 2024, y se proyecta que este número aumente a 853 millones para 2050 [1]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org. Esta creciente crisis de salud ha generado una mayor conciencia sobre los efectos adversos del consumo excesivo de azúcar, lo que lleva a los consumidores a buscar alternativas más saludables. A medida que estas condiciones de salud continúan aumentando a nivel mundial, existe una demanda creciente de edulcorantes alternativos que puedan ayudar a controlar la ingesta de azúcar sin comprometer el sabor. Los consumidores se están volviendo más conscientes de su salud, lo que lleva a un cambio hacia edulcorantes bajos en calorías y sin azúcar. Esta tendencia está respaldada además por iniciativas y regulaciones gubernamentales destinadas a reducir el consumo de azúcar para combatir la obesidad y la diabetes. En consecuencia, el mercado de edulcorantes alimentarios está experimentando un crecimiento sustancial a medida que los fabricantes innovan para satisfacer las necesidades cambiantes de los consumidores conscientes de su salud.

Demanda Creciente de Productos Bajos en Calorías y Sin Azúcar

La creciente preferencia de los consumidores por opciones alimentarias más saludables ha impulsado significativamente la demanda de productos bajos en calorías y sin azúcar en el mercado de edulcorantes alimentarios. La creciente conciencia sobre los efectos adversos para la salud del consumo excesivo de azúcar, como la obesidad, la diabetes y las enfermedades cardiovasculares, ha alentado a los consumidores a buscar alternativas que se alineen con sus estilos de vida conscientes de la salud. Además, la creciente adopción de dietas sin azúcar y productos alimentarios bajos en calorías entre los entusiastas del fitness y las personas que controlan condiciones de salud crónicas ha impulsado aún más esta demanda. Los fabricantes están respondiendo a esta tendencia innovando y ampliando sus carteras de productos para incluir edulcorantes naturales y artificiales que satisfagan estas preferencias. Este cambio también está respaldado por iniciativas y regulaciones gubernamentales que promueven la reducción del consumo de azúcar, lo que ha creado un entorno favorable para el crecimiento del segmento sin azúcar y bajo en calorías dentro del mercado de edulcorantes alimentarios.

Políticas Gubernamentales que Promueven la Reducción del Azúcar

Las iniciativas gubernamentales destinadas a reducir el consumo de azúcar están impulsando el crecimiento del mercado. Los organismos reguladores, incluida la Organización Mundial de la Salud y los departamentos nacionales de salud, han implementado directrices para abordar la ingesta excesiva de azúcar. Por ejemplo, la Administración de Alimentos y Medicamentos de los Estados Unidos ahora exige etiquetas nutricionales actualizadas que enfatizan los azúcares añadidos. En el Reino Unido, el Impuesto a la Industria de Bebidas Refrescantes, popularmente conocido como el impuesto al azúcar, está impulsando a los fabricantes a reformular sus productos con menos azúcar. Del mismo modo, México e India han impuesto impuestos a las bebidas azucaradas para desalentar su consumo. La Unión Europea, en el marco de su iniciativa De la Granja a la Mesa, está elaborando estrategias para reducir los niveles de azúcar en los alimentos procesados. Además, la Asociación Americana del Corazón aboga por limitar los azúcares añadidos a un máximo del 6% de la ingesta calórica diaria [2]Fuente: Asociación Americana del Corazón, "Azúcares Añadidos", heart.org . Respaldadas por campañas de salud pública y asociaciones con grupos industriales, estas iniciativas están promoviendo el uso de edulcorantes bajos en calorías como alternativas atractivas en las formulaciones de alimentos y bebidas.

Análisis del Impacto de las Restricciones del Mercado de Edulcorantes Alimentarios*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción de edulcorantes naturales | -0.8% | Global, con particular impacto en la adopción en mercados emergentes | Mediano plazo (2-4 años) |

| Escepticismo de los consumidores sobre la seguridad de los edulcorantes artificiales | -0.6% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Marcos regulatorios complejos para aditivos alimentarios | -0.4% | Global, con complejidad regional variable | Largo plazo (≥ 4 años) |

| Aceptación limitada por parte de los consumidores en ciertas regiones | -0.5% | Regional, particularmente en culturas alimentarias tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción de Edulcorantes Naturales

Los altos costos de producción asociados con los edulcorantes naturales actúan como una restricción significativa en el mercado de edulcorantes alimentarios. Factores como los extensos requisitos de cultivo, los procesos de extracción que requieren mucha mano de obra y la necesidad de tecnologías de procesamiento avanzadas contribuyen a estos elevados costos. El cultivo de materias primas como la stevia, el fruto del monje y otras fuentes naturales a menudo requiere condiciones climáticas específicas e importantes insumos agrícolas, lo que eleva aún más los gastos. Además, la dependencia de materias primas específicas, que a menudo están sujetas a disponibilidad estacional y volatilidad de precios, agrava aún más el problema. Por ejemplo, las condiciones climáticas adversas o las interrupciones en la cadena de suministro pueden provocar escasez de materias primas, causando aumentos de precios e impactando los plazos de producción. Estos desafíos hacen que los edulcorantes naturales sean menos competitivos en costos en comparación con las alternativas sintéticas, lo que limita su adopción entre los fabricantes. Además, los estrictos requisitos regulatorios para los edulcorantes naturales, incluidas las certificaciones y el cumplimiento de las normas de seguridad alimentaria, añaden otra capa de carga de costos para los productores.

Escepticismo de los Consumidores Sobre la Seguridad de los Edulcorantes Artificiales

El escepticismo de los consumidores con respecto a la seguridad de los edulcorantes artificiales actúa como una restricción significativa en el mercado de edulcorantes alimentarios. Las preocupaciones sobre posibles riesgos para la salud, como vínculos con enfermedades crónicas, trastornos metabólicos y otros efectos adversos, han llevado a un mayor escrutinio de estos productos. Los organismos reguladores y los estudios científicos no siempre han proporcionado conclusiones consistentes, lo que alimenta aún más la incertidumbre entre los consumidores. Este escepticismo ha impulsado un cambio en las preferencias de los consumidores hacia edulcorantes naturales, como la stevia y la miel, que se perciben como alternativas más saludables. Además, la creciente demanda de productos con etiqueta limpia ha intensificado el enfoque en la transparencia y la seguridad de los ingredientes alimentarios, poniendo a los edulcorantes artificiales bajo mayor presión. La percepción de los edulcorantes artificiales como compuestos sintéticos y procesados químicamente ha contribuido aún más al sentimiento negativo en torno a su uso. Los informes de los medios de comunicación y la defensa de grupos conscientes de la salud han amplificado estas preocupaciones, influyendo en el comportamiento del consumidor y las decisiones de compra. Además, la falta de educación generalizada del consumidor sobre las diferencias entre los distintos edulcorantes artificiales y sus respectivos perfiles de seguridad ha agravado el problema. A medida que continúa el debate sobre la seguridad de los edulcorantes artificiales, el mercado de edulcorantes alimentarios debe navegar estos desafíos para sostener el crecimiento y satisfacer las demandas cambiantes de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Edulcorantes Alimentarios

Por Tipo de Producto:

Los Edulcorantes de Alta Intensidad Impulsan la InnovaciónEn 2025, la sacarosa ostenta una participación de mercado dominante del 62,84%, lo que subraya su arraigada presencia en las aplicaciones alimentarias convencionales. Su amplio reconocimiento por parte de los consumidores y su uso establecido en recetas tradicionales y alimentos procesados contribuyen significativamente a su sostenido liderazgo en el mercado. La sacarosa sigue siendo la opción preferida de los fabricantes debido a sus propiedades funcionales, como el dulzor, la mejora de la textura y las capacidades de conservación, que son difíciles de replicar con edulcorantes alternativos. Además, su asequibilidad y facilidad de disponibilidad refuerzan aún más su posición en el mercado. A pesar de la creciente demanda de edulcorantes alternativos, la sacarosa sigue siendo un ingrediente básico en diversos productos alimentarios y de bebidas, particularmente en regiones donde dominan las preferencias dietéticas tradicionales.

Mientras tanto, los edulcorantes de alta intensidad están preparados para impulsar el crecimiento en el mercado de edulcorantes alimentarios, con una CAGR proyectada del 6,52% hasta 2031. Estos edulcorantes están ganando terreno debido a su bajo contenido calórico y su idoneidad para los consumidores conscientes de su salud. Su creciente adopción en bebidas, confitería y otros productos alimentarios bajos en calorías destaca su papel como catalizador del crecimiento. Además, la creciente prevalencia de condiciones de salud relacionadas con el estilo de vida, como la obesidad y la diabetes, ha acelerado el cambio hacia sustitutos del azúcar, impulsando la demanda de edulcorantes de alta intensidad. Adicionalmente, los Centros para el Control y la Prevención de Enfermedades destacan que solo en los Estados Unidos, más de 38,4 millones de personas tienen diabetes, con 98 millones de adultos con prediabetes a partir de 2024. Las innovaciones en tecnologías de formulación, junto con las aprobaciones regulatorias para nuevas variantes de edulcorantes, también están ampliando su alcance de aplicación. A medida que evolucionan las preferencias de los consumidores, se espera que los edulcorantes de alta intensidad desempeñen un papel fundamental para satisfacer la demanda de soluciones de endulzado más saludables y sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma:

Las Aplicaciones Líquidas Ganan ImpulsoLos edulcorantes sólidos mantienen una participación de mercado del 61,68% en 2025, lo que refleja su uso establecido en aplicaciones de panadería y confitería donde la estructura cristalina proporciona beneficios funcionales más allá del endulzado. Las formas líquidas y en jarabe se aceleran a una CAGR del 6,9% hasta 2031, impulsadas por el crecimiento de la industria de bebidas y las mejores características de disolución en aplicaciones acuosas. La preferencia por la forma varía significativamente según la aplicación, con formas sólidas que dominan el uso en mesa y la panadería industrial, mientras que los líquidos sobresalen en la formulación de bebidas y aplicaciones lácteas. Las consideraciones de procesamiento influyen en la selección de la forma, ya que los edulcorantes líquidos a menudo proporcionan mejor dispersión y menor tiempo de procesamiento en la fabricación a gran escala.

Los fabricantes de bebidas prefieren cada vez más sistemas de edulcorantes líquidos que permiten una dosificación precisa y perfiles de sabor consistentes sin problemas de cristalización. Las formas secadas por atomización y granuladas sirven para necesidades industriales específicas donde la fluidez y la estabilidad de almacenamiento importan más que la velocidad de disolución. El segmento líquido se beneficia de innovaciones en tecnología de concentración que reducen los costos de envío y los requisitos de almacenamiento. Las formulaciones en jarabe permiten la mezcla personalizada de múltiples edulcorantes para lograr perfiles de sabor específicos y características funcionales. La selección de la forma refleja cada vez más la optimización de la cadena de suministro en lugar de requisitos puramente funcionales, con fabricantes que eligen formatos que minimizan los costos de manejo y la complejidad del inventario.

Por Fuente:

La Tecnología de Fermentación Remodela la ProducciónEn 2025, las fuentes de base vegetal dominan el mercado de edulcorantes alimentarios, con una participación de mercado del 87,92%. Esta dominancia está impulsada principalmente por la creciente preferencia de los consumidores por ingredientes naturales y sostenibles. Los edulcorantes de base vegetal, como la stevia y el fruto del monje, son ampliamente reconocidos por sus beneficios para la salud y su mínimo impacto ambiental. Además, la disponibilidad de tecnologías de extracción bien establecidas ha facilitado aún más la producción y adopción a gran escala de estos edulcorantes en diversas aplicaciones, incluidas bebidas, confitería y productos horneados.

Las alternativas derivadas de la fermentación, por otro lado, están experimentando un crecimiento significativo, con una CAGR proyectada del 6,79% durante el período de pronóstico. Este crecimiento se atribuye a los avances en biotecnología de precisión, que han mejorado la eficiencia y escalabilidad de los procesos de fermentación. Estas alternativas, como la alulosa y la tagatosa, están ganando terreno debido a su capacidad para imitar el sabor y la funcionalidad de los azúcares tradicionales al tiempo que ofrecen un contenido calórico reducido. A medida que aumenta la demanda de los consumidores de soluciones de endulzado innovadoras y conscientes de la salud, se espera que los edulcorantes derivados de la fermentación desempeñen un papel cada vez más importante en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Las Bebidas Aceleran la AdopciónLas aplicaciones alimentarias dominan con una participación de mercado del 55,92% en 2025, abarcando diversas categorías desde productos de panadería hasta alimentos procesados, donde los edulcorantes cumplen múltiples funciones más allá de la mejora del sabor. Las bebidas emergen como el segmento de más rápido crecimiento con una CAGR del 5,93% hasta 2031, impulsadas por las presiones de reformulación derivadas de los impuestos al azúcar y las demandas de salud de los consumidores. La división por aplicación refleja diferentes patrones de adopción, con las bebidas liderando la innovación debido a una reformulación más sencilla en comparación con matrices alimentarias complejas. Las aplicaciones de panadería y confitería enfrentan desafíos técnicos para reemplazar las propiedades estructurales del azúcar, mientras que los lácteos y postres se benefician de la funcionalidad de los edulcorantes en la modificación de la textura.

Los nutracéuticos y los alimentos funcionales representan aplicaciones de alto valor donde los edulcorantes permiten el posicionamiento del producto en torno a los beneficios para la salud en lugar de la mera reducción de calorías. Los productos cárnicos y salados demuestran aplicaciones emergentes a medida que los fabricantes buscan equilibrar los perfiles de sabor en formulaciones con sodio reducido. El crecimiento del segmento de bebidas refleja estrategias de reformulación exitosas que mantienen la aceptación del consumidor al tiempo que logran una reducción significativa del azúcar. Los refrescos lideran la adopción debido a la presión regulatoria y la conciencia del consumidor, mientras que las bebidas deportivas aprovechan los edulcorantes para optimizar el contenido de carbohidratos para aplicaciones de rendimiento. La evolución de las aplicaciones demuestra la integración de los edulcorantes en todo el sistema alimentario en lugar de un posicionamiento de nicho en salud.

Análisis Geográfico

Mercado de Edulcorantes Alimentarios en Asia-Pacífico

En 2025, Asia-Pacífico domina el mercado de edulcorantes alimentarios con una participación del 38,12%, impulsada por su gran base poblacional y su rápido desarrollo económico. El crecimiento de la clase media de la región y el aumento de los ingresos disponibles han incrementado significativamente la demanda de alimentos procesados, lo que, a su vez, ha impulsado el consumo de edulcorantes alimentarios. Además, la expansión de la industria de alimentos y bebidas, junto con la creciente influencia de los hábitos alimentarios occidentales, ha propulsado aún más el crecimiento del mercado en esta región. Los gobiernos de Asia-Pacífico también están implementando políticas de apoyo para mejorar la producción y el procesamiento de alimentos, lo que impacta positivamente en el mercado de edulcorantes alimentarios.

Mercado de Edulcorantes Alimentarios en Oriente Medio y África

Oriente Medio y África emergen como una región de crecimiento clave, con una proyección de registrar una sólida tasa de crecimiento anual compuesto (CAGR) del 7,02% hasta 2031. La urbanización y el aumento de la conciencia sobre la salud son los principales impulsores de este crecimiento, ya que los consumidores se inclinan hacia opciones dietéticas más saludables, incluidos los edulcorantes bajos en calorías y naturales. La región también está experimentando un aumento en la adopción de tendencias alimentarias internacionales, lo que está creando oportunidades para los fabricantes de edulcorantes alimentarios. Además, se espera que las iniciativas gubernamentales orientadas a reducir el consumo de azúcar y promover alternativas más saludables respalden la expansión del mercado durante el período de pronóstico.

Mercado de Edulcorantes Alimentarios en las Américas y Europa

América del Norte exhibe características de un mercado maduro, con un fuerte enfoque en edulcorantes naturales premium, lo que refleja las preferencias de los consumidores por productos de alta calidad y orientados a la salud. Europa, por su parte, hace hincapié en el cumplimiento normativo y la sostenibilidad, ya que las estrictas regulaciones y las preocupaciones medioambientales configuran la dinámica del mercado. En América del Sur, la creciente prevalencia de la diabetes y las iniciativas de salud lideradas por los gobiernos están impulsando la adopción de edulcorantes alimentarios. La región también está experimentando una mayor conciencia sobre los beneficios de los sustitutos del azúcar, lo que está animando a los consumidores a optar por alternativas más saludables. Estas dinámicas regionales destacan colectivamente los diversos patrones de crecimiento y las oportunidades dentro del mercado global de edulcorantes alimentarios.

Panorama Competitivo

El mercado de edulcorantes alimentarios exhibe una fragmentación moderada. Este equilibrio en la competencia permite a los gigantes establecidos ostentar participaciones de mercado sustanciales mientras simultáneamente allana el camino para que los nuevos participantes se labren nichos en segmentos especializados. Los líderes de la industria como Cargill, Incorporated, Archer Daniels Midland Company y Tate & Lyle PLC están adoptando agresivamente estrategias de integración vertical. Al extender su alcance desde los insumos agrícolas hasta los ingredientes terminados, mitigan eficazmente los riesgos asociados con las fluctuaciones en los precios de las materias primas. Por ejemplo, ADM ha invertido en asociaciones con agricultores para asegurar un suministro constante de materias primas, mientras que Cargill ha ampliado sus instalaciones de producción para garantizar un mejor control sobre la cadena de suministro. Estas estrategias no solo mejoran la eficiencia operativa, sino que también fortalecen sus posiciones en el mercado frente a los competidores emergentes.

Más allá de la integración vertical, las empresas están impulsando la innovación para satisfacer las demandas cambiantes de los consumidores. Están desarrollando sistemas de edulcorantes híbridos que combinan ingredientes naturales, como la stevia, con componentes derivados de la fermentación como la alulosa. Estos sistemas tienen como objetivo mejorar la eficiencia de costos, realzar el sabor y optimizar los perfiles nutricionales. Por ejemplo, EverSweet de Cargill, un edulcorante a base de stevia producido mediante fermentación, ha ganado terreno por su capacidad de ofrecer un dulzor similar al del azúcar sin las calorías. De manera similar, ADM ha introducido mezclas de edulcorantes que satisfacen la creciente demanda de productos con etiqueta limpia, ofreciendo soluciones que reducen el contenido de azúcar evitando los aditivos artificiales. Estas innovaciones son particularmente valiosas en aplicaciones como bebidas, productos horneados y lácteos, donde mantener el sabor y la textura es fundamental. El panorama competitivo también ve a jugadores más pequeños y startups enfocándose en segmentos especializados para diferenciarse.

Empresas como Tate & Lyle están aprovechando los avances en biotecnología para crear edulcorantes de base vegetal con funcionalidad mejorada. Por ejemplo, PureCircle ha desarrollado productos de stevia de próxima generación que abordan el regusto persistente a menudo asociado con los edulcorantes naturales. Mientras tanto, Tate & Lyle ha introducido fibras solubles que no solo actúan como edulcorantes sino que también proporcionan beneficios adicionales para la salud, como la mejora de la salud intestinal. Esta dinámica interacción entre líderes establecidos y participantes innovadores fomenta un entorno equilibrado pero competitivo, impulsando el crecimiento general y la diversificación del mercado de edulcorantes alimentarios.

Líderes de la Industria de Edulcorantes Alimentarios

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Ingredion Inc.

Sudzucker AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Edulcorantes Alimentarios Incluidas en este Informe

- Cargill, Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- Ingredion Inc.

- Sudzucker AG

- DSM-Firmenich AG

- Associated British Foods PLC

- Tereos Group

- Roquette Freres S.A.

- Celanese Corporation

- GLG Life Tech Corp.

- Cumberland Packing Corp.

- Ajinomoto Co. Inc.

- Evolva Holding SA

- Pyure Brands LLC

- JK Sucralose Inc.

- Gadot Biochemical Industries Ltd.

- FoodChem International Corporation

- Niutang Chemical Ltd.

- Rajvi Enterprises

- Gulshan Polyols Ltd.

Leer el Análisis de las Empresas del Mercado de Edulcorantes Alimentarios

Desarrollos Recientes de la Industria en el Mercado de Edulcorantes Alimentarios

- Diciembre de 2024: Tate & Lyle formó una alianza estratégica con BioHarvest para desarrollar edulcorantes de base vegetal utilizando la tecnología de Síntesis Botánica. La iniciativa se centra en la fabricación de ingredientes edulcorantes rentables, ricos en nutrientes y sostenibles que coincidan con el perfil de sabor del azúcar sin sabor residual.

- Septiembre de 2024: Howtian lanzó SoPure Dorado, un extracto de stevia dorado sin refinar. La empresa desarrolló este edulcorante de cero calorías para satisfacer la demanda del mercado de consumidores que buscan alternativas de base vegetal mínimamente procesadas a los edulcorantes tradicionales.

- Abril de 2024: Ingredion lanzó PURECIRCLE Clean Taste Solubility Solution (CTSS), un edulcorante a base de stevia con una solubilidad más de 100 veces superior a la de la stevia Reb M. Los resultados de los paneles de consumidores y las evaluaciones sensoriales demostraron que CTSS supera a los edulcorantes artificiales y otros ingredientes de stevia en calidad de sabor.

- Enero de 2024: Cargill Inc. y DSM-Firmenich obtuvieron la aprobación regulatoria para su edulcorante de stevia EverSweet® tras una evaluación de seguridad favorable. La evaluación confirmó que el producto cumple con los estándares y regulaciones de seguridad requeridos, avanzando en su proceso de autorización de comercialización.

Alcance del Informe del Mercado Global de Edulcorantes Alimentarios

Los edulcorantes son las diversas sustancias naturales y artificiales que imparten un sabor dulce a los alimentos y bebidas.

El mercado de edulcorantes alimentarios está segmentado por tipo de producto, fuentes, forma, aplicación y geografía. Según el tipo de producto, el mercado está segmentado en sacarosa, edulcorantes de almidón y alcoholes de azúcar, edulcorantes de alta intensidad y otros.

Según la fuente, el mercado está segmentado en base vegetal, fermentación/bioingeniería y artificial. Según la forma, el mercado está segmentado en sólido y líquido/jarabe. Según la aplicación, el mercado está segmentado en alimentos y bebidas.

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Resumen de la Segmentación

| Sacarosa (Azúcar Común) | |

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa |

| Jarabe de Maíz de Alta Fructosa | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Otros Alcoholes de Azúcar | |

| Edulcorantes de Alta Intensidad | Sucralosa |

| Aspartamo | |

| Sacarina | |

| Neotamo | |

| Stevia | |

| Acesulfamo-K | |

| Ciclamato | |

| Otros Edulcorantes de Alta Intensidad | |

| Otros |

| Base Vegetal |

| Fermentación/Bioingeniería |

| Artificial |

| Sólido |

| Líquido/Jarabe |

| Alimentos | Panadería y Confitería |

| Lácteos y Postres | |

| Productos Cárnicos y Salados | |

| Nutracéuticos y Alimentos Funcionales | |

| Salsas, Aderezos y Untables | |

| Otros Alimentos Procesados | |

| Bebidas | Refrescos |

| Bebidas Deportivas | |

| Otras Bebidas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sacarosa (Azúcar Común) | |

| Edulcorantes de Almidón y Alcoholes de Azúcar | Dextrosa | |

| Jarabe de Maíz de Alta Fructosa | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Otros Alcoholes de Azúcar | ||

| Edulcorantes de Alta Intensidad | Sucralosa | |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Stevia | ||

| Acesulfamo-K | ||

| Ciclamato | ||

| Otros Edulcorantes de Alta Intensidad | ||

| Otros | ||

| Por Fuente | Base Vegetal | |

| Fermentación/Bioingeniería | ||

| Artificial | ||

| Por Forma | Sólido | |

| Líquido/Jarabe | ||

| Por Aplicación | Alimentos | Panadería y Confitería |

| Lácteos y Postres | ||

| Productos Cárnicos y Salados | ||

| Nutracéuticos y Alimentos Funcionales | ||

| Salsas, Aderezos y Untables | ||

| Otros Alimentos Procesados | ||

| Bebidas | Refrescos | |

| Bebidas Deportivas | ||

| Otras Bebidas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de edulcorantes alimentarios?

El tamaño del mercado de edulcorantes alimentarios es de USD 87,44 mil millones en 2026.

¿Qué región lidera la demanda global?

Asia-Pacífico ostenta la mayor participación con el 38,12% debido a la expansión de los sectores de alimentos procesados de China e India.

¿Qué segmento de producto crece más rápido?

Los edulcorantes de alta intensidad registran la CAGR más alta del 6,52% a medida que las marcas buscan alternativas sin calorías.

¿Cómo darán forma las tendencias regulatorias al mercado?

Los impuestos al azúcar en 115 países y las aprobaciones más estrictas de aditivos en los Estados Unidos y Europa seguirán presionando a las marcas para que reformulen con edulcorantes alternativos.

Última actualización de la página el: