Tamaño y participación del mercado europeo de alternativas lácteas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

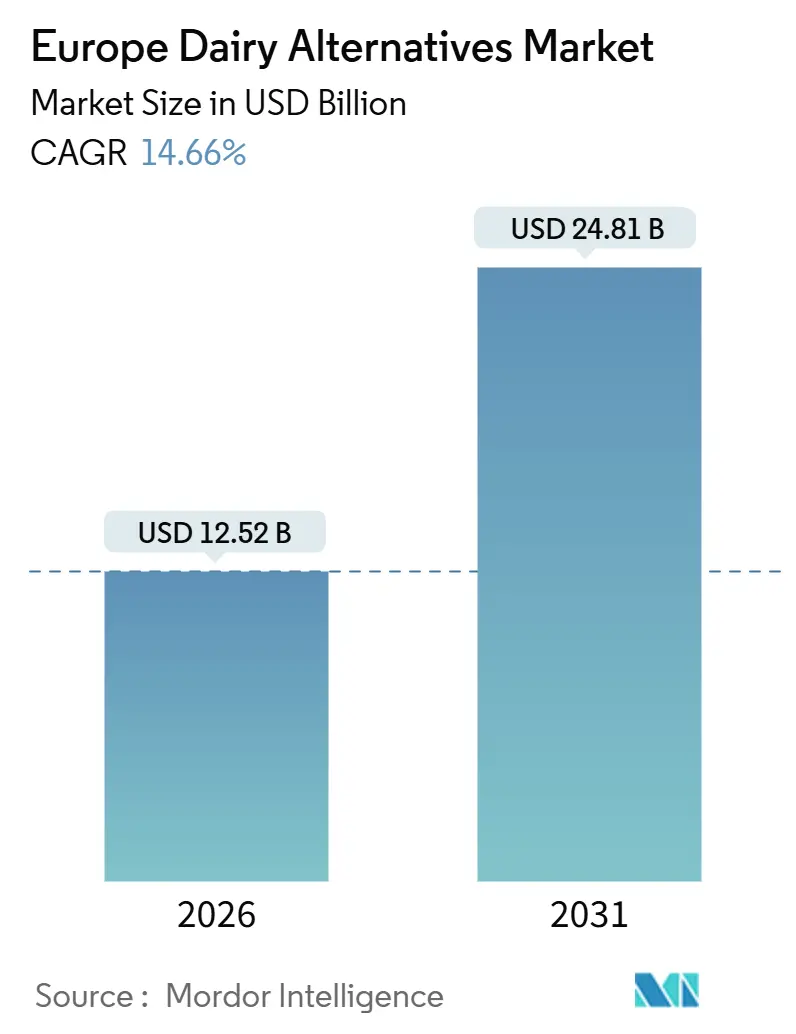

| Tamaño del Mercado (2026) | 12.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de alternativas lácteas por Mordor Intelligence

El mercado europeo de alternativas lácteas, valorado en 12.520 millones de USD en 2026, se proyecta que alcance los 24.810 millones de USD en 2031, creciendo a una CAGR del 14,66%. Este crecimiento refleja un cambio estructural significativo en las preferencias dietéticas de los consumidores, más que cambios de demanda a corto plazo. La expansión del mercado está impulsada por la creciente adopción del consumo de base vegetal, con las alternativas lácteas convirtiéndose en una parte habitual de las dietas diarias. El aumento de la conciencia sobre la intolerancia a la lactosa y la sensibilidad a los lácteos, junto con un enfoque creciente en la salud y el bienestar, está impulsando a los consumidores a elegir opciones no lácteas que se perciben como más fáciles de digerir, con menor contenido de colesterol y favorables para los objetivos de salud preventiva. Además, la continua innovación en productos y las mejoras en la calidad sensorial están contribuyendo a reducir la brecha de sabor y textura entre las alternativas lácteas y los productos lácteos tradicionales.

Conclusiones clave del informe

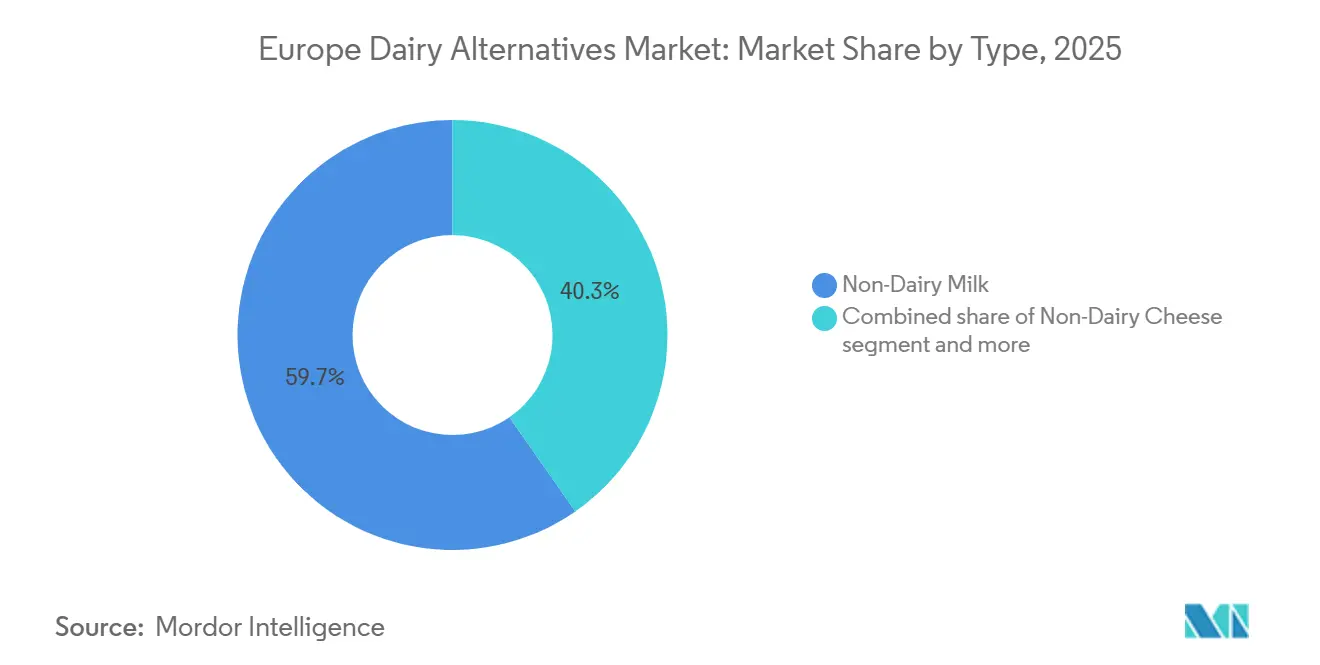

- Por tipo de producto, la leche no láctea representó el 59,66% de la participación del mercado europeo de alternativas lácteas en 2025, mientras que se prevé que el queso no lácteo se expanda a una CAGR del 17,85% hasta 2031.

- Por sabor, las variantes sin sabor representaron el 66,73% del mercado europeo de alternativas lácteas en 2025; se prevé que las opciones con sabor crezcan a una CAGR del 16,43% hasta 2031.

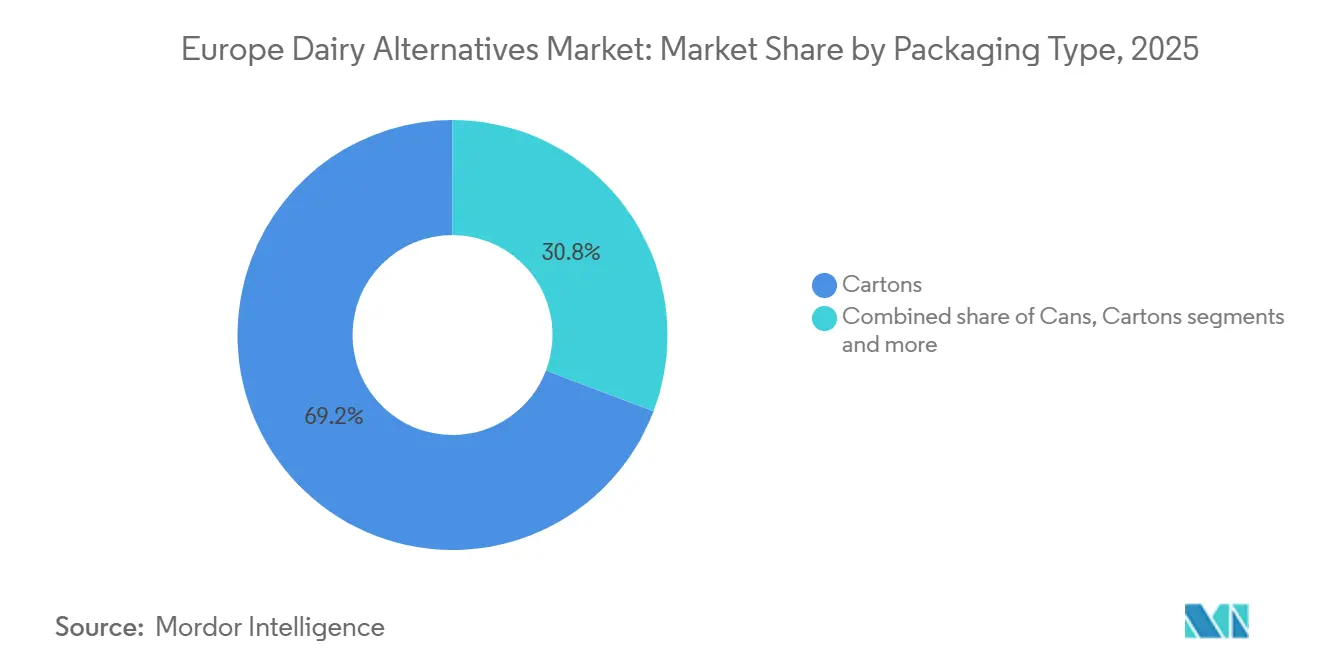

- Por tipo de envase, los cartones lideraron con el 69,23% de los ingresos en 2025, mientras que las botellas PET avanzan a una CAGR del 14,87% durante el período de pronóstico.

- Por canal de distribución, los puntos de venta fuera del establecimiento captaron el 97,22% de las ventas en 2025, aunque los establecimientos dentro del establecimiento se recuperan a una CAGR del 14,86% a medida que los menús de los servicios de restauración amplían las opciones de base vegetal.

- Por geografía, Alemania representó el 22,54% de los ingresos de 2025, y Rusia está en camino de lograr el crecimiento más rápido, con una CAGR del 17,81% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de alternativas lácteas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Conciencia sobre la intolerancia a la lactosa y la sensibilidad a los lácteos | +3.2% | Europa del Sur y del Este, con mayor prevalencia en Italia, España y Polonia | Mediano plazo (2-4 años) |

| Aumento de los patrones de alimentación flexitariana | +4.1% | Núcleo de Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos), con extensión a los mercados nórdicos | Corto plazo (≤ 2 años) |

| Creciente enfoque en la salud y el bienestar | +2.8% | Pan-europeo, con segmentos premium en Alemania, Reino Unido y países nórdicos | Largo plazo (≥ 4 años) |

| Innovación de productos y mejora de la calidad sensorial | +3.5% | Alemania, Países Bajos, Reino Unido (centros de innovación), con expansión a Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Fuerte adopción entre consumidores jóvenes y urbanos | +2.3% | Centros urbanos: Berlín, Londres, París, Ámsterdam, Estocolmo | Corto plazo (≤ 2 años) |

| Sostenibilidad y posicionamiento de menor impacto ambiental | +2.7% | Europa del Norte (Suecia, Países Bajos, Alemania), con expansión a Francia y España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre la intolerancia a la lactosa y la sensibilidad a los lácteos

La conciencia sobre la intolerancia a la lactosa y la sensibilidad a los lácteos es un factor clave que impulsa el crecimiento del mercado de alternativas lácteas. El reconocimiento creciente de los problemas digestivos asociados a los productos lácteos convencionales está influyendo en los patrones de consumo de los consumidores. Muchas personas están reduciendo o eliminando los productos que contienen lactosa debido a síntomas como hinchazón, calambres e incomodidad digestiva, incluso sin un diagnóstico médico formal. Esta mayor conciencia ha ampliado la base de consumidores para incluir no solo a aquellos diagnosticados con intolerancia a la lactosa, sino también a consumidores que se identifican como sensibles a los lácteos y preocupados por su salud. Como resultado, se ha producido un aumento en las pruebas y compras repetidas de alternativas de base vegetal, como leche, yogur, queso y nata. Por ejemplo, la Agencia de Normas Alimentarias informó en 2024 que aproximadamente el 12% de las personas en Inglaterra, Gales e Irlanda del Norte se identificaron como personas con una intolerancia alimentaria, lo que subraya la prevalencia de los cambios dietéticos relacionados con la digestión [1]Fuente: Agencia de Normas Alimentarias, "Prevalencia de diferentes tipos de hipersensibilidad alimentaria entre los consumidores del Reino Unido", food.gov.uk. Esta creciente conciencia sobre la intolerancia está impulsando la demanda de productos sin lactosa y de base vegetal, posicionando el confort digestivo como un impulsor de crecimiento sostenido para el mercado de alternativas lácteas, más que como una tendencia dietética a corto plazo.

Aumento de los patrones de alimentación flexitariana

Los patrones de alimentación flexitariana son una fuerza clave que impulsa la rápida expansión del mercado de alternativas lácteas, ya que un número creciente de consumidores busca activamente reducir, en lugar de eliminar por completo, los alimentos de origen animal de sus dietas. Estos consumidores priorizan un equilibrio holístico entre salud, sabor, sostenibilidad y conveniencia, haciendo de las alternativas lácteas una solución ideal para reducir el consumo de lácteos sin alterar los hábitos alimenticios habituales. Productos como la leche de base vegetal, las natas y los yogures se integran perfectamente en las rutinas cotidianas, incluida la preparación de café, el desayuno y la cocina, lo que permite cambios dietéticos graduales sin necesidad de cambios de estilo de vida estrictos. Esta adaptabilidad ha ampliado significativamente la base de consumidores más allá de los veganos y las personas con intolerancia a la lactosa, transformando las alternativas lácteas en productos de uso generalizado y aceptados por el mercado masivo, en lugar de ofertas de nicho. Como resultado, el mercado está siendo testigo de una mayor adopción entre diversos grupos demográficos, consolidando aún más su posición como alimento básico en las dietas modernas.

Creciente enfoque en la salud y el bienestar

El creciente enfoque de los consumidores en la salud y el bienestar es un impulsor significativo del mercado de alternativas lácteas en Europa. Los consumidores son cada vez más conscientes de la conexión entre la dieta, la salud a largo plazo y el bienestar general. Este énfasis creciente en la salud preventiva está impulsando a los compradores a elegir alimentos percibidos como más ligeros, más fáciles de digerir y favorables para una nutrición equilibrada, haciendo de las alternativas lácteas una opción atractiva en comparación con los productos lácteos tradicionales. La leche de base vegetal, el yogur y las alternativas a la nata suelen asociarse con un menor contenido de grasas saturadas, sin colesterol y con listas de ingredientes más sencillas, lo que atrae a las personas que gestionan el peso, la salud cardiovascular o los objetivos de bienestar general. Este enfoque orientado a la salud también está impulsando la demanda de alternativas lácteas funcionalmente enriquecidas. Los productos enriquecidos con calcio, vitamina D, vitamina B12 y proteínas añadidas son cada vez más buscados para favorecer la salud ósea y satisfacer los requerimientos nutricionales diarios. Además, las formulaciones con bajo contenido de azúcar, etiqueta limpia y consciencia sobre los alérgenos están ganando popularidad, especialmente entre las familias, los adultos mayores y los consumidores preocupados por su salud.

Innovación de productos y mejora de la calidad sensorial

La innovación de productos y la mejora de la calidad sensorial son impulsores clave del mercado de alternativas lácteas. Los avances en la ciencia de la formulación están progresivamente reduciendo las brechas históricas en sabor, textura y funcionalidad en comparación con los productos lácteos convencionales. Las versiones anteriores de las alternativas lácteas a menudo enfrentaban desafíos como texturas harinosas, escasa capacidad de fusión o sabores no deseados, lo que limitaba su atractivo más allá de los primeros adoptantes. Las marcas utilizan ahora técnicas como la fermentación, la mejora de la estructuración de grasas y proteínas y la mezcla avanzada de ingredientes para lograr una sensación en boca más cremosa, mejores propiedades de fusión y perfiles de sabor más auténticos similares a los lácteos. Estos avances sensoriales están ampliando la gama de aplicaciones, especialmente en cocina, repostería y servicios de restauración, transformando las alternativas lácteas de sustitutos de nicho a opciones viables para el uso cotidiano de los consumidores del mercado masivo y flexitarianos. Por ejemplo, en septiembre de 2025, Jay&Joy introdujo por primera vez en el Reino Unido una de sus alternativas de queso de base vegetal. El producto, elaborado íntegramente con anacardos y soja francesa, subraya el uso de ingredientes premium y formulaciones refinadas para mejorar el sabor y la textura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brecha de sabor y textura frente a los lácteos | -2.1% | Pan-europeo, más aguda en Europa del Sur (Italia, España, Francia) con fuertes tradiciones culinarias lácteas | Mediano plazo (2-4 años) |

| Precios más elevados y percepción del valor | -1.8% | Europa del Este (Polonia, República Checa, Hungría), segmentos sensibles al precio en Europa Occidental | Corto plazo (≤ 2 años) |

| Restricciones regulatorias sobre etiquetado y declaraciones | -1.2% | A nivel europeo, con una aplicación más estricta en Francia e Italia respecto a la nomenclatura láctea | Largo plazo (≥ 4 años) |

| Fuerte apego cultural a los lácteos tradicionales | -1.4% | Europa del Sur (Italia, Francia, España, Grecia), regiones rurales de toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de sabor y textura frente a los lácteos

La brecha de sabor y textura en comparación con los lácteos sigue siendo una restricción significativa para el mercado de alternativas lácteas, ya que muchos productos de base vegetal continúan enfrentando dificultades para replicar la experiencia sensorial de los lácteos convencionales. A pesar de los avances notables, algunos consumidores aún perciben que las alternativas lácteas carecen de la cremosidad, riqueza, capacidad de fusión y sensación en boca asociadas a la leche, el queso y el yogur tradicionales. Además, las notas indeseables vinculadas a ciertas bases vegetales pueden afectar negativamente la experiencia de consumo, especialmente para los consumidores nuevos o del mercado masivo. Esta brecha sensorial reduce las compras repetidas y dificulta la conversión entre los consumidores flexitarianos y los apegados a los lácteos que priorizan la paridad de sabor sobre los factores éticos o medioambientales. Asimismo, las limitaciones de rendimiento en las aplicaciones culinarias también restringen la adopción de alternativas lácteas en los servicios de restauración y los usos culinarios tradicionales. Son esenciales mejoras significativas en estas áreas para impulsar una mayor aceptación y crecimiento en el mercado.

Precios más elevados y percepción del valor

Los precios más elevados y la percepción del valor representan restricciones estructurales significativas en el mercado de alternativas lácteas, especialmente a medida que la categoría transita del consumo de nicho al uso doméstico habitual. Los productos lácteos de base vegetal, especialmente el queso no lácteo, el yogur y las alternativas de leche enriquecida, suelen tener un precio notablemente superior al de los lácteos convencionales. Esta prima se atribuye a los mayores costos de materias primas, los requisitos de procesamiento más complejos, la producción a menor escala y las inversiones adicionales en formulación y enriquecimiento. Si bien los primeros adoptantes pueden tolerar estos precios más elevados, los consumidores del mercado masivo y los flexitarianos evalúan cada vez más las alternativas lácteas en función de la relación calidad-precio, especialmente cuando estos productos están destinados a un consumo frecuente y rutinario más que a un uso ocasional. El desafío de equilibrar la asequibilidad con la calidad y los beneficios nutricionales sigue siendo un factor crítico para impulsar una adopción más amplia de las alternativas lácteas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la leche domina, el queso se acelera

La leche no láctea mantuvo una participación de mercado dominante del 59,66% en el mercado europeo de alternativas lácteas en 2025, principalmente debido a su capacidad para replicar eficazmente el papel de la leche láctea convencional en diversos escenarios de consumo. Se integra en las rutinas diarias, como la preparación de café y té, los cereales para el desayuno, los batidos, la cocina y la repostería, lo que resulta en una mayor frecuencia de compra y una amplia penetración en los hogares. Los continuos avances en las formulaciones, especialmente las variantes estilo barista con mayor capacidad de espumado, cremosidad y estabilidad al calor, han impulsado aún más su adopción en cafeterías y establecimientos de restauración. Este cambio ha transformado la leche no láctea de sustituto de nicho a opción de bebida de consumo masivo.

Se prevé que el queso no lácteo crezca a una sólida CAGR del 17,85% durante 2026-2031, convirtiéndose en el segmento de más rápido crecimiento en el mercado europeo de alternativas lácteas. Este crecimiento está impulsado por avances significativos en el rendimiento del producto y un aumento en las ocasiones de consumo. Las innovaciones en tecnología de fermentación, la mejora de la estructuración de grasas y proteínas y el uso de ingredientes funcionales han mejorado las propiedades sensoriales del queso no lácteo, convirtiéndolo en un sustituto más cercano al queso convencional. La expansión del segmento está además impulsada por la creciente demanda de alternativas de queso sin lactosa y sin colesterol, especialmente entre los flexitarianos que buscan reducir, en lugar de eliminar por completo, el consumo de lácteos.

Por sabor: el sin sabor lidera, el con sabor gana impulso

Las variantes sin sabor mantuvieron una participación de mercado dominante del 66,73% en 2025, destacando su versatilidad y alineación funcional dentro del mercado europeo de alternativas lácteas. Su sólida posición en el mercado se atribuye a su capacidad para replicar estrechamente el sabor neutro de los lácteos convencionales, lo que las hace adecuadas para una variedad de aplicaciones cotidianas, incluidos el café, el té, los cereales para el desayuno, la cocina, la repostería, las salsas y las recetas saladas. Estas variantes se integran perfectamente tanto en platos dulces como salados sin alterar los perfiles de sabor, lo que amplía significativamente sus ocasiones de uso e impulsa un mayor consumo repetido. Además, la colocación en los estantes junto a la leche simple convencional y las sólidas ofertas de marca privada han normalizado los productos de base vegetal sin sabor como alimentos básicos cotidianos en lugar de artículos de nicho.

Se prevé que las variantes de alternativas lácteas con sabor crezcan a una sólida CAGR del 16,43% durante 2026-2031, estableciéndolas como un segmento de alto crecimiento dentro del mercado europeo de alternativas lácteas, a pesar de su base menor en comparación con los productos sin sabor. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos de base vegetal indulgentes, orientados al sabor y experienciales, que van más allá de la mera sustitución de lácteos para atender las ocasiones de snacking, consumo en movimiento y estilo postre. Las opciones con sabor son especialmente atractivas para los consumidores más jóvenes y los compradores primerizos de base vegetal, ya que enmascaran eficazmente los sabores residuales de origen vegetal y ofrecen experiencias de sabor familiares y reconfortantes. Las innovaciones en sabores naturales, formulaciones con bajo contenido de azúcar y soluciones de edulcoración con etiqueta limpia han mejorado aún más su atractivo entre los consumidores preocupados por la salud que buscan un equilibrio entre indulgencia y bienestar.

Por tipo de envase: los cartones dominan, las botellas PET aumentan

Los cartones mantuvieron una participación de mercado del 69,23% en el mercado europeo de alternativas lácteas en 2025, consolidándose como el formato de envase más preferido y funcional para los productos lácteos de base vegetal. Esta dominancia se atribuye a su compatibilidad con las alternativas lácteas líquidas, especialmente la leche no láctea, donde la protección del producto, la estabilidad en estantería y la facilidad de manipulación son esenciales. El envasado aséptico en cartón prolonga la vida útil sin necesidad de conservantes ni refrigeración continua, lo que facilita una distribución eficiente tanto en puntos de venta urbanos como en localizaciones remotas, reduciendo el desperdicio del producto. Su diseño ligero y la eficiente utilización del espacio cúbico mejoran aún más la eficiencia logística a lo largo de la cadena de suministro. Además, los cartones se alinean con los objetivos de sostenibilidad de Europa, ya que están elaborados principalmente con papel, son reciclables en muchos países y se consideran más respetuosos con el medio ambiente en comparación con los envases de plástico rígido.

Se prevé que las botellas PET crezcan a una CAGR del 14,87% durante 2026-2031, destacando su creciente papel como formato de envase flexible y orientado a la conveniencia en el mercado europeo de alternativas lácteas. Este crecimiento está impulsado por la creciente demanda de opciones de consumo listas para beber y en movimiento, donde las botellas PET ofrecen ventajas como ser ligeras, resellables y resistentes a roturas, proporcionando una portabilidad superior en comparación con los cartones. El envase PET es especialmente adecuado para alternativas lácteas con sabor, bebidas de base vegetal enriquecidas con proteínas, batidos y formatos individuales dirigidos a compras por impulso y canales orientados a la conveniencia, como cafeterías, máquinas expendedoras, gimnasios y tiendas de aeropuertos. La transparencia de las botellas PET permite a los consumidores evaluar visualmente la apariencia del producto, reforzando las percepciones de frescura y calidad, mientras que los diseños ergonómicos mejoran la manipulación y la usabilidad.

Por canal de distribución: fuera del establecimiento domina, dentro del establecimiento se recupera

Los canales fuera del establecimiento representaron una significativa participación de mercado del 97,22% en 2025, consolidándose como la principal red de distribución del mercado europeo de alternativas lácteas. Esta dominancia se atribuye a la naturaleza orientada al hogar del consumo de alternativas lácteas, con supermercados, hipermercados, tiendas de conveniencia y plataformas de compra de comestibles en línea que sirven como los principales puntos de compra. Las alternativas lácteas se adquieren principalmente para uso doméstico, lo que convierte al comercio minorista fuera del establecimiento en el canal más accesible y habitual para los consumidores. La fuerte visibilidad en los estantes junto a los productos lácteos convencionales ha posicionado las alternativas de base vegetal como sustitutos directos en lugar de productos de nicho, fomentando tanto las pruebas como las compras repetidas. Además, las plataformas digitales de compra de comestibles y los servicios de click-and-collect están mejorando el alcance fuera del establecimiento al aumentar la comodidad y facilitar el descubrimiento de productos.

Los canales dentro del establecimiento están experimentando una sólida recuperación, con una CAGR proyectada del 14,86% durante 2026-2031, lo que refleja la normalización y el renovado impulso del consumo liderado por los servicios de restauración en el mercado europeo de alternativas lácteas. Este crecimiento está impulsado por el resurgimiento de cafeterías, cadenas de café, restaurantes y establecimientos de restauración casual, donde las alternativas lácteas de base vegetal, en particular la leche no láctea, se han convertido en ofertas estándar de los menús en lugar de artículos especiales. Además, la creciente demanda de menús inclusivos para consumidores con intolerancia a la lactosa, veganos y flexitarianos está impulsando a los operadores a integrar las alternativas lácteas en sus ofertas principales. Esta recuperación está además respaldada por una sólida cultura de salir a comer en los principales mercados europeos. Por ejemplo, según IfD Allensbach, salir a comer siguió siendo una actividad de ocio popular en Alemania, con casi 51,06 millones de personas que ocasionalmente salieron a comer en 2025, lo que subraya la escala del compromiso con los servicios de restauración que impulsa la recuperación dentro del establecimiento [2]Fuente: IfD Allensbach, "Número de personas que salen a comer en su tiempo libre en Alemania", ifd-allensbach.de.

Análisis geográfico

Se prevé que Alemania siga siendo el mayor mercado en el sector europeo de alternativas lácteas, capturando el 22,54% de la participación de mercado en 2025. Esta dominancia está respaldada por su ecosistema de base vegetal bien establecido, la avanzada penetración minorista y la alta familiaridad de los consumidores con los productos sin lácteos. Las alternativas lácteas están profundamente integradas en los patrones de consumo diario, especialmente la leche no láctea utilizada para el café, el desayuno y la cocina. El mercado se beneficia de una fuerte presencia de marca privada y una amplia disponibilidad de referencias en supermercados, tiendas de descuento y minoristas ecológicos. La innovación de productos centrada en la mejora del sabor, el rendimiento estilo barista y el enriquecimiento nutricional ha impulsado aún más las compras repetidas. Según el Instituto de Alimentación Buena, el 37% de los hogares alemanes compró leche y bebidas de base vegetal al menos una vez en 2024, lo que subraya la aceptación generalizada que consolida el liderazgo de Alemania en Europa [3]Fuente: Instituto de Alimentación Buena, "Información sobre el mercado minorista de alimentos de base vegetal en Alemania", gfieurope.org.

Se prevé que Rusia crezca a una sólida CAGR del 17,81% durante 2026-2031, marcando el crecimiento más rápido entre los mercados europeos. Este crecimiento refleja la adopción incipiente pero en aceleración de las alternativas lácteas. Los principales impulsores incluyen la creciente conciencia sobre la intolerancia a la lactosa, el creciente interés en los alimentos de base vegetal y funcionales entre los consumidores urbanos, y la expansión de la distribución a través de formatos minoristas modernos. El Reino Unido continúa exhibiendo un crecimiento constante en el mercado de alternativas lácteas. Esto está impulsado por su dinámica cultura de restauración, la fuerte penetración de la leche de base vegetal en las cafeterías y la alta visibilidad de las alternativas lácteas tanto en formatos de marca como de marca privada. La amplia disponibilidad de leche de avena y de soja en las cadenas de café, junto con la innovación en variantes con sabor y funcionales, está expandiendo la categoría más allá de los primeros adoptantes.

Suecia y Bélgica son contribuyentes significativos al crecimiento regional, respaldados por una alta conciencia sobre la sostenibilidad, la apertura a las dietas orientadas a las plantas y una sólida organización minorista. En Suecia, el consumo de base vegetal se alinea estrechamente con los valores medioambientales, mientras que Bélgica se beneficia del creciente comportamiento flexitariano y la expansión de los surtidos de base vegetal refrigerados en el comercio minorista convencional. Estos factores están fortaleciendo gradualmente la penetración en los hogares en ambos países. El resto de Europa, que abarca los países de Europa Central, del Este y del Sur, representa una oportunidad de crecimiento colectiva. Este crecimiento está respaldado por la mejora de la disponibilidad de productos, la aceptación cultural gradual y los efectos de contagio de las tendencias de base vegetal de Europa Occidental.

Panorama competitivo

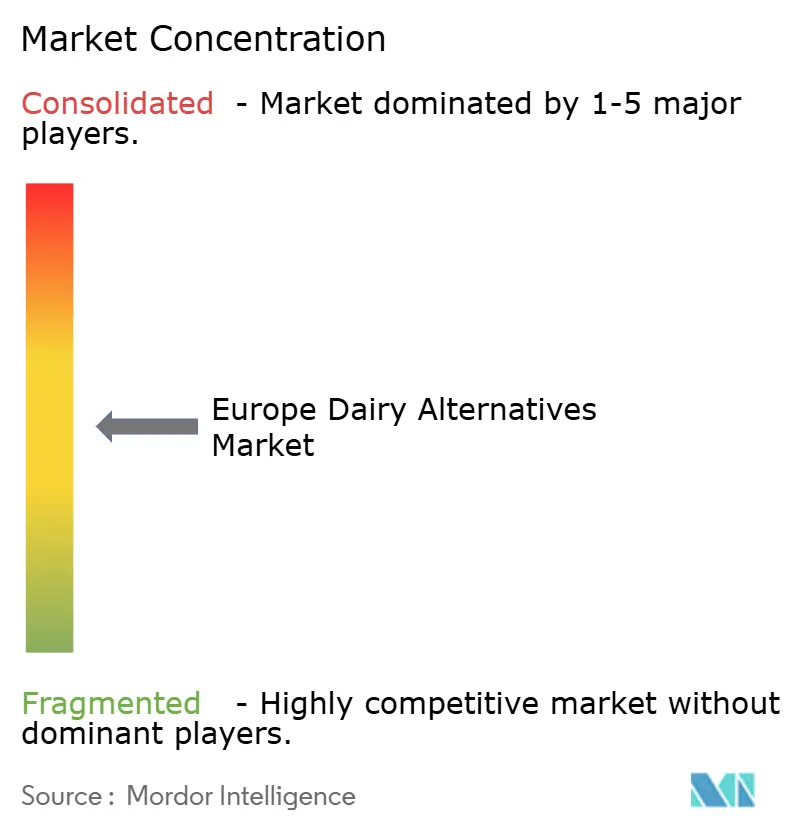

El mercado europeo de alternativas lácteas está moderadamente fragmentado, impulsado por la presencia de empresas alimentarias multinacionales, productores especializados en base vegetal y sólidos actores regionales. El panorama competitivo se caracteriza por una alta intensidad, ya que ninguna empresa domina todas las categorías de productos. Esta dinámica ha fomentado la innovación continua y los lanzamientos frecuentes de productos. Los actores destacados en el mercado incluyen Danone S.A., Califia Farms LLC, The Hain Celestial Group Inc., Granarolo S.p.A. y Oatly Group AB. Estas empresas compiten en varios segmentos, incluidos la leche no láctea, el yogur, la nata y las alternativas al queso, aprovechando la fortaleza de su marca, las amplias redes de distribución y las inversiones en reformulación de productos.

Los formatos de productos híbridos están emergiendo como una oportunidad significativa dentro del mercado. Estos productos, que combinan ingredientes lácteos y de base vegetal, tienen como objetivo abordar las brechas sensoriales mientras reducen el impacto medioambiental. Dichas innovaciones resuenan con los consumidores flexitarianos que están reduciendo gradualmente el consumo de lácteos pero que aún priorizan el sabor y la funcionalidad. Esta tendencia destaca la creciente demanda de productos que equilibren la sostenibilidad con las preferencias de los consumidores. Además, los actores regionales se centran cada vez más en ofertas premium y de nicho para diferenciarse en un mercado competitivo, diversificando aún más el panorama de productos.

Los avances tecnológicos están desempeñando un papel crítico en la configuración del futuro del mercado europeo de alternativas lácteas. La fermentación de precisión, el procesamiento enzimático y la optimización de sabores mediante inteligencia artificial están convirtiéndose en elementos centrales del desarrollo de productos, lo que permite la creación de alternativas de próxima generación con una mejor sensación en boca, capacidad de fusión y perfiles nutricionales comparables a los lácteos tradicionales. Estas innovaciones están elevando el listón de la calidad y la funcionalidad del producto, estableciendo nuevos puntos de referencia para la industria. Como resultado, se espera que las capacidades tecnológicas y las innovaciones en productos híbridos redefinan la dinámica competitiva, posicionando a las empresas con capacidades avanzadas de Investigación y Desarrollo (I+D) en la vanguardia del mercado.

Líderes de la industria europea de alternativas lácteas

Califia Farms LLC

Danone S.A.

The Hain Celestial Group Inc.

Granarolo S.p.A.

Oatly Group AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Dreamfarm ha introducido quesos de base vegetal en supermercados de París. La gama de productos incluye Mozzarella, Mini Mozzarella, Stracciatella, Untable de Base Vegetal y Ricotta. Todos los artículos están elaborados con ingredientes naturales y han recibido una calificación Nutri-Score A.

- Septiembre de 2025: La marca de alternativas lácteas y cereales Moma Foods ha lanzado cuatro innovadores productos de leche de avena en el Reino Unido: Bebida de Avena con Arce Salado y Avellana, Bebida de Avena con Pistacho, Bebida de Avena para el Apoyo Inmunológico y Latte de Chai de Avena Listo para Beber.

- Agosto de 2025: The Bridge ha lanzado Yogur de Base Vegetal bajo su marca ViaMia en los principales minoristas de Italia. Este producto fermentado y ecológico se produce utilizando métodos similares a los del yogur convencional. El producto tiene una vida útil de 80 días.

- Enero de 2025: Califia Farms ha introducido una nueva gama de leches de base vegetal en supermercados del Reino Unido. La gama Simple y Ecológica incluye leche de almendra y leche de avena, cada una elaborada con tres ingredientes: almendras o avena, agua y un toque de sal.

Alcance del informe del mercado europeo de alternativas lácteas

Las alternativas lácteas son productos de base vegetal y no lácteos diseñados para replicar los productos lácteos tradicionales. Están dirigidos a los consumidores que evitan la lactosa, los lácteos o los productos de origen animal debido a alergias, intolerancias o preferencias dietéticas como el veganismo o las opciones orientadas a la salud.

El mercado europeo de alternativas lácteas ha sido segmentado por tipo, sabor, envase, canal de distribución y geografía. Por tipo, el mercado estudiado está segmentado en leche no láctea, queso no lácteo, postres no lácteos, yogur no lácteo y otros. El segmento de leche no láctea está segmentado además en leche de avena, leche de cáñamo, leche de avellana, leche de soja, leche de almendra, leche de coco y leche de anacardo. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por tipo de envase, el mercado está segmentado en botellas PET, latas, cartones y otros. Por canal de distribución, el mercado está segmentado en dentro del establecimiento y fuera del establecimiento. El canal fuera del establecimiento está segmentado además en tiendas de conveniencia, supermercados/hipermercados, tiendas de venta minorista en línea y otros. Por geografía, el mercado está segmentado en Alemania, Reino Unido, Italia, Francia, España, Países Bajos, Polonia, Bélgica, Suecia y el resto de Europa.

Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendra | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Con sabor |

| Sin sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Dentro del establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia |

| Supermercados e hipermercados | |

| Tiendas de venta minorista en línea | |

| Otros (clubes de almacén, gasolineras, etc.) |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendra | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Por tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por canal de distribución | Dentro del establecimiento | |

| Fuera del establecimiento | Tiendas de conveniencia | |

| Supermercados e hipermercados | ||

| Tiendas de venta minorista en línea | ||

| Otros (clubes de almacén, gasolineras, etc.) | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de base vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de base vegetal o no láctea es el segmento de mayor crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla que está elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado no lácteo - El helado de base vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado normal para aquellos que no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, nata o miel.

- Leche de base vegetal - Las leches de base vegetal son sustitutos de la leche que se elaboran a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de base vegetal, como la leche de soja y la leche de almendra, son populares en Asia Oriental y Oriente Medio desde hace siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a un proceso químico al que se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivo | Este tipo de mantequilla es la que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales naturales frescas, colores naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Nata líquida | La nata líquida contiene alrededor de un 18% de grasa. Es una sola capa de nata que aparece sobre la leche hervida. |

| Nata doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata líquida. Es más pesada y espesa que la nata líquida. |

| Nata para montar | Tiene un porcentaje de grasa mucho mayor que la nata líquida (36%). Se utiliza para cubrir tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que están destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta, yogures congelados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraelevada (UHT) de la leche implica el calentamiento durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de base vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos machos, la avena y los guisantes. |

| Dentro del establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso de corteza enmohecida, blando, ligeramente desmenuzable y de corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o nata. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en la estantería», durante al menos un año y que no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa en Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | La Orthodox Union Kosher (OU Kosher) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en campos, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción