Tamaño y Participación del Mercado de Proteína de Guisante en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

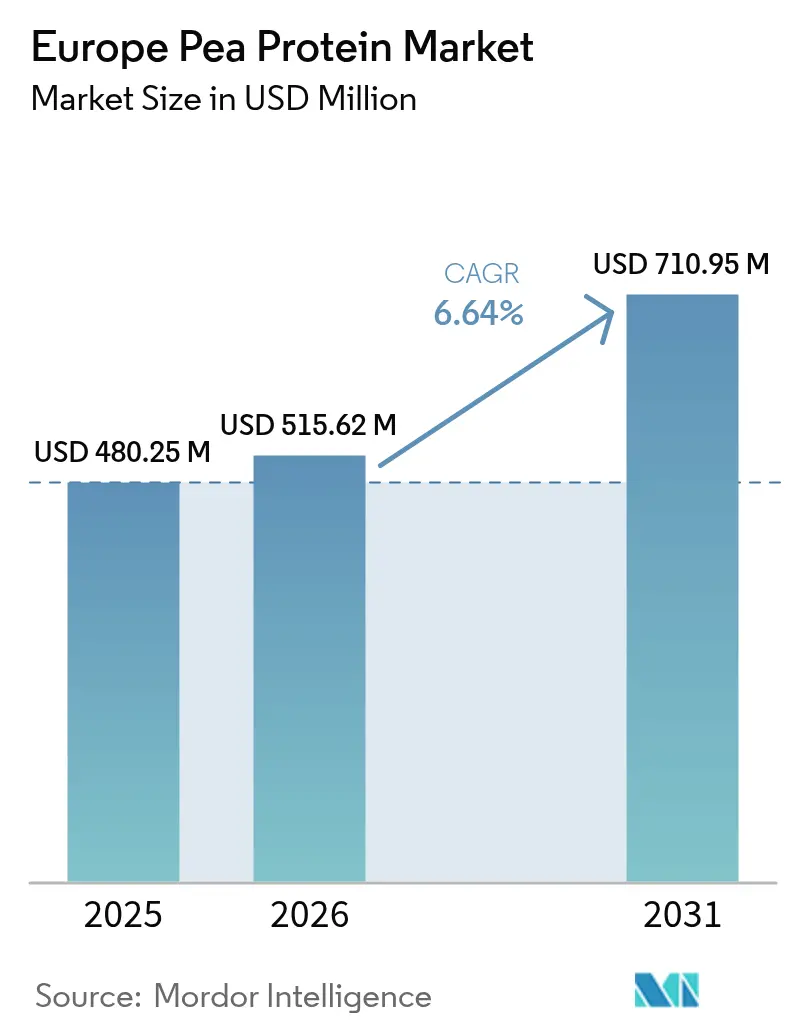

| Tamaño del mercado en el año base (2025) | 480.25 Millones de dólares |

| Tamaño del Mercado (2026) | 515.62 Millones de dólares |

| Tamaño del Mercado (2031) | 710.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Guisante en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de proteína de guisante en Europa sea de USD 0,48 mil millones en 2025, USD 0,52 mil millones en 2026, y alcance USD 0,71 mil millones en 2031, creciendo a una CAGR del 6,6% de 2026 a 2031. La compresión de costos impulsada por la modernización de sistemas de filtración por membrana, junto con contratos de cultivo ampliados que reducen la volatilidad de las materias primas, está poniendo la proteína de guisante al alcance de los formuladores del mercado masivo. Los programas gubernamentales de transición proteica en Francia, Alemania y los Países Bajos continúan subsidiando las ampliaciones de capacidad, convirtiendo a Europa en el centro regional de más rápido crecimiento para los ingredientes de leguminosas. Los grandes grupos alimentarios están acelerando la integración vertical. Kerry Group, Danone y Nestlé añadieron cada uno líneas dedicadas de proteína de guisante europea en 2025 para asegurar un suministro trazable y evitar los impactos en el flete vinculados a la soja importada. Mientras tanto, los minoristas utilizan tarjetas de puntuación de etiqueta limpia que favorecen listas de ingredientes cortas, un cambio que beneficia directamente a los aislados de guisante, que necesitan menos agentes enmascaradores que las proteínas de soja o trigo.

Conclusiones Clave del Informe

- Por forma, los aislados mantuvieron el 66,1% de la participación del mercado de proteína de guisante en Europa en 2025 y se prevé que se expandan a una CAGR del 7,7% hasta 2031.

- Por categoría de producto, las variantes convencionales captaron el 85,4% del tamaño del mercado de proteína de guisante en Europa en 2025, mientras que las ofertas orgánicas se proyecta que crezcan a una CAGR del 8,1% hasta 2031.

- Por aplicación, los alimentos y bebidas lideraron con el 33,4% de los ingresos en 2025; los suplementos son el caso de uso de más rápido crecimiento, avanzando a una CAGR del 8,9% hasta 2031.

- Por geografía, Alemania concentró el 33,6% de los ingresos regionales en 2025, mientras que Francia está en camino de alcanzar la CAGR más rápida del 9,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Guisante en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Sectores de Alimentos y Bebidas de Base Vegetal | +1.8% | Alemania, Reino Unido, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Aumento del Veganismo y el Vegetarianismo | +1.2% | Reino Unido, Alemania, Suecia, Bélgica | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en la Producción | +0.9% | Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Preferencia del Consumidor por el Etiquetado Limpio y Transparente | +0.7% | Alemania, Reino Unido, Francia, Suecia | Mediano plazo (2-4 años) |

| Inversión en Capacidades de Investigación, Desarrollo y Producción | +0.6% | Alemania, Francia, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Creciente Demanda de Nutrición Deportiva | +0.8% | Reino Unido, Alemania, España, Italia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de los Sectores de Alimentos y Bebidas de Base Vegetal Impulsa la Demanda de Ingredientes

En 2025, el sector europeo de carne de base vegetal registró ventas minoristas de EUR 3.600 millones (USD 3.900 millones). La proteína de guisante representó aproximadamente el 40% del total de insumos proteicos entre las marcas líderes, reemplazando a la soja debido a su condición no transgénica y su favorable perfil de aminoácidos para la texturización. Vegetarian Butcher de Unilever y Garden Gourmet de Nestlé reformularon sus SKU principales en 2025 para incluir el aislado de guisante como proteína primaria. Esta decisión fue respaldada por pruebas con consumidores, que mostraron un aumento del 28% en las compras repetidas cuando «proteína de guisante» se mostraba de forma destacada en el envase en comparación con la etiqueta genérica «proteína vegetal». Este cambio pone de relieve el creciente reconocimiento de los beneficios de la proteína de guisante: su sabor neutro y su color claro permiten etiquetas más limpias con solo 3-4 ingredientes enmascaradores, en comparación con los 8-10 que suelen requerirse para los productos a base de soja. Esta simplicidad atrae a los consumidores europeos, que clasifican la claridad de los ingredientes como el segundo factor de compra más importante después del sabor. Los fabricantes de alternativas lácteas también se están adaptando a esta tendencia. A principios de 2026, la marca Alpro de Danone lanzó alternativas de yogur con proteína de guisante en Alemania y Francia, dirigidas a consumidores intolerantes a la lactosa que encuentran las bases de almendra y avena texturalmente inadecuadas. La industria de bebidas también avanza en esta dirección. Las bebidas proteicas listas para consumir se están reformulando para cumplir con las certificaciones de deporte limpio, que examinan cada vez más las cadenas de suministro de suero de leche en busca de residuos de antibióticos, una preocupación ausente en las proteínas vegetales.

El Aumento del Veganismo y el Vegetarianismo Remodela los Patrones de Consumo de Proteínas

En 2025, aproximadamente el 10% de la población de Alemania se identificó como vegetariana o vegana, un aumento respecto al 8% en 2023. Las encuestas dietéticas nacionales muestran tendencias similares en el Reino Unido y Suecia, con el 9% y el 12% respectivamente. Este cambio es más evidente entre los millennials urbanos y la Generación Z, que tienen entre 3 y 4 veces más probabilidades que las generaciones mayores de pagar una prima por proteínas de base vegetal. Esto ha dado lugar a un mercado segmentado donde los productos de aislado de guisante premium coexisten con opciones de concentrado más rentables. Los flexitarianos, personas que reducen pero no eliminan completamente la proteína animal, representan un significativo 30% de la población europea y son los principales impulsores del crecimiento en los productos híbridos. Estos productos combinan proteína de guisante con pequeñas cantidades de lácteos o huevo para mejorar la textura y reducir costos. Los datos minoristas de 2025 mostraron que en Francia y España, las hamburguesas híbridas que contienen un 60% de proteína de guisante y un 40% de carne de res superaron en ventas a las alternativas 100% de base vegetal en una proporción de 2:1. Esto sugiere que el crecimiento de la proteína de guisante está impulsado más por la sustitución incremental de la proteína animal en las dietas convencionales que por la conversión de veganos comprometidos. Como resultado, los proveedores de ingredientes se centran en mejorar las funcionalidades, como la hidrólisis enzimática para una emulsificación mejorada, para hacer que la proteína de guisante sea eficaz a tasas de inclusión más bajas. Este enfoque reduce los costos de formulación y amplía la accesibilidad al mercado.

Los Avances Tecnológicos Reducen Costos y Mejoran la Funcionalidad

De 2023 a 2025, Roquette y Cosucra, que gestionan colectivamente 7 de las 15 mayores instalaciones de proteína de guisante de Europa, lograron mejoras en la eficiencia energética del 18-22% en los procesos de fraccionamiento húmedo utilizados para aislar la proteína de guisante. Estos avances fueron impulsados por actualizaciones de filtración por membrana y la adopción de sistemas de recuperación de calor residual. En consecuencia, la brecha de costos entre el aislado de guisante y el aislado de soja se redujo de aproximadamente USD 1,80 por kilogramo en 2023 a USD 1,20 por kilogramo en 2025. Los fabricantes de alimentos consideran esta reducción de precios fundamental para una adopción más amplia en segmentos sensibles al precio, como panadería y aperitivos. Al mismo tiempo, los métodos de modificación enzimática han reducido los sabores desagradables y mejorado las propiedades de formación de geles, ampliando el rango de aplicaciones de la proteína de guisante. El lanzamiento en 2025 por parte de Ingredion de un aislado de guisante pregelatinizado apoya las formulaciones en frío en alternativas lácteas, preservando las vitaminas y los colores sensibles al calor al eliminar la necesidad de tratamiento térmico. Además, las solicitudes de patentes para métodos de procesamiento de proteína de guisante en la Oficina de Propiedad Intelectual de la UE aumentaron un 34% en 2024-2025, con solicitantes alemanes y neerlandeses a la cabeza, lo que pone de relieve los continuos esfuerzos de I+D[1]Fuente: Eurostat, "Precios Industriales de la Energía 2024-2025," ec.europa.eu.

Preferencia del Consumidor por el Etiquetado Limpio y Transparente

En una encuesta de 2025 realizada a 12.000 encuestados de Alemania, Francia, el Reino Unido y España, los consumidores europeos clasificaron los «ingredientes reconocibles» como el factor más importante para generar confianza en los alimentos envasados, según la BUEC[2]Fuente: BEUC, "Encuesta de Confianza en Ingredientes para Consumidores 2025," beuc.eu. En particular, el 68% de los encuestados declaró evitar productos con más de cinco ingredientes que no podían identificar. Esta preferencia beneficia a la proteína de guisante, que requiere menos co-ingredientes para su estabilización. En comparación, el aislado de proteína de soja suele depender de aditivos como la lecitina, la carragenina o las gomas para enmascarar su sabor a legumbre y lograr una textura deseable. Los minoristas están aprovechando esta tendencia a través de estrategias de marca propia. Por ejemplo, la gama Plant Chef de Tesco en el Reino Unido reformuló 14 SKU en 2025 para utilizar exclusivamente proteína de guisante. El envase enfatizaba solo 4 ingredientes,

lo que resultó en un aumento del 19% en la velocidad de ventas en comparación con las formulaciones anteriores. La certificación orgánica proporciona una capa adicional de diferenciación, especialmente en Alemania y Austria, donde los alimentos orgánicos representan más del 12% del gasto en alimentación. Aunque la proteína de guisante orgánica tiene una prima del 40-50% sobre las variantes convencionales, su suministro sigue siendo limitado debido a la escasez de superficie certificada y los ciclos de rotación de cultivos más largos necesarios para mantener la salud del suelo sin insumos sintéticos. Este desequilibrio entre oferta y demanda ha generado interés en las inversiones en agricultura por contrato. Por ejemplo, Emsland Group ha asegurado acuerdos plurianuales para 8.000 hectáreas de cultivo de guisante orgánico certificado en el norte de Alemania y Polonia, garantizando a los agricultores un precio mínimo indexado a los guisantes convencionales con una prima adicional del 25%.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de producción más elevados en comparación con otras proteínas como la soja o las fuentes animales | -1.2% | Global; más agudo en Europa Occidental y del Norte, donde los costos de insumos y energía son elevados | Mediano plazo (2–4 años) |

| Competencia de proteínas vegetales consolidadas como la soja, el arroz u otras | -0.9% | En toda la UE; especialmente intensa en Alemania, Países Bajos y Bélgica, donde la infraestructura de procesamiento de soja está madura | Largo plazo (≥ 4 años) |

| Escepticismo de los consumidores respecto a las proteínas novedosas | -0.6% | Europa del Este y Rusia, con repercusión en el sur de Europa (Italia, España) | Mediano plazo (2–4 años) |

| Obstáculos regulatorios y de etiquetado | -0.5% | En toda la UE; impulsados por el Reglamento de la UE sobre Nuevos Alimentos (CE) N.º 2015/2283 y los requisitos de cumplimiento de etiquetado a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Producción Limitan la Expansión de Márgenes en Segmentos Sensibles al Precio

En 2025, los costos de producción del aislado de proteína de guisante en Europa promediaron entre EUR 4,20 y 4,80 por kilogramo (USD 4,55-5,20), aproximadamente un 35-40% más altos que los aislados de soja y un 60-70% por encima de los concentrados de suero de leche en base equivalente de proteína. Estos elevados costos se debieron a los menores rendimientos de extracción; la recuperación de proteína de los guisantes crudos es del 18-22%, en comparación con el 30-35% para la soja, y al mayor consumo de energía durante el secado y la molienda. Esta desventaja en costos limitó la adopción en mercados de alto volumen y bajo margen como la panadería y la confitería, donde los costos de ingredientes deben mantenerse dentro del 8-10% del precio del producto terminado para mantener los márgenes de los minoristas. El aumento de los costos energéticos empeoró la situación. Las tarifas de electricidad industrial en Alemania y Bélgica aumentaron entre un 12% y un 15% durante 2024-2025, a pesar de la estabilización más amplia del mercado energético, lo que presionó a los procesadores sin fuentes de energía renovable, según señaló Eurostat[3]. Además, los precios del guisante amarillo en Francia se dispararon un 18% a principios de 2025 debido a las sequías en las principales regiones productoras, lo que obligó a los procesadores a absorber las pérdidas o trasladar los costos a los clientes, lo que llevó a cambios de formulación hacia la soja en algunas alternativas cárnicas de marca propia. Escalar la producción es fundamental para la reducción de costos, pero lograr economías de escala similares a las de la soja requiere instalaciones con más de 100.000 toneladas métricas de capacidad anual. Actualmente, solo tres plantas en Europa cumplen este umbral, y alcanzarlo requiere inversiones de capital de EUR 200-300 millones (USD 215-325 millones), lo que disuade a los nuevos participantes y consolida el mercado en torno a los actores establecidos.

La Competencia de la Soja y las Proteínas Vegetales Emergentes Fragmenta la Demanda

En 2025, la proteína de soja mantuvo una participación del 45% en el mercado europeo de ingredientes proteicos de base vegetal, impulsada por cadenas de suministro establecidas, precios competitivos y décadas de experiencia en formulación que minimizan el ensayo y error para los fabricantes de alimentos. La proteína de arroz ganó terreno en el sur de Europa, especialmente en España e Italia, donde el cultivo local de arroz y la familiaridad cultural le ayudaron a capturar el 8% del mercado regional. Su crecimiento fue notable en aplicaciones hipoalergénicas como la fórmula infantil y la nutrición médica. Las proteínas de haba y garbanzo están emergiendo como fuertes competidoras, con investigaciones financiadas por la UE que exploran su potencial para rivalizar o superar la funcionalidad de la proteína de guisante, al tiempo que ofrecen beneficios agronómicos como la mejora de la estructura del suelo y la retención de agua. Sin embargo, el auge de las alternativas está fragmentando los esfuerzos de I+D y ralentizando el crecimiento de la participación de mercado de la proteína de guisante, a pesar del aumento de los volúmenes. Las formulaciones híbridas que mezclan múltiples proteínas vegetales para optimizar el costo y la funcionalidad están diluyendo aún más la demanda de ingredientes individuales. Un análisis de 2025 de 200 productos cárnicos de base vegetal de los principales minoristas europeos mostró que el 62% contenía dos o más proteínas vegetales, siendo las mezclas de guisante y soja las más comunes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Dominan Gracias a su Funcionalidad Superior

En 2025, los aislados de proteína representaron el 66,12% del mercado europeo de proteína de guisante y se espera que crezcan a una CAGR del 7,72% hasta 2031. Su contenido proteico del 85-90% y sus propiedades organolépticas neutras los hacen ideales para bebidas, nutrición clínica y fórmula infantil, donde los sabores desagradables o la textura arenosa son inaceptables. Los aislados permiten la fortificación proteica de hasta 20 gramos por porción sin comprometer la sensación en boca, a diferencia de los concentrados, que requieren costosos sistemas de hidrocoloides. La proteína de guisante texturizada, utilizada en análogos cárnicos de base vegetal, sigue siendo un nicho debido al procesamiento especializado y la competencia de las alternativas a base de soja.

Los avances en la tecnología de producción de aislados entre 2024 y 2025, como los sistemas de filtración por membrana, mejoraron la recuperación de proteínas en un 8-12% y redujeron el uso de agua en un 30-35%, según las divulgaciones de Cosucra. Estas eficiencias están reduciendo las primas de los aislados sobre los concentrados, impulsando la adopción en aplicaciones de nivel medio como las barras de nutrición y las bebidas listas para consumir. La proteína de guisante hidrolizada, un subsegmento de los aislados, está ganando terreno en la nutrición clínica e infantil por su menor alergenicidad y absorción más rápida. La aprobación de la EFSA en 2024 del aislado de proteína de guisante para su uso en fórmula infantil, sujeta a estándares de pureza y metales pesados, impulsa aún más la demanda en segmentos de alto margen.

Por Categoría de Producto: Lo Convencional Domina, lo Orgánico se Acelera

En 2025, la proteína de guisante convencional mantuvo una participación de mercado del 85,36%, lo que refleja la madurez de las cadenas de suministro no orgánicas y la sensibilidad al precio en todas las aplicaciones. Las variantes orgánicas, que crecen a una CAGR del 8,11% hasta 2031, se benefician del posicionamiento premium en los canales minoristas y de restauración, donde la certificación justifica primas de precio del 40-50%. Alemania y Austria lideran el consumo orgánico, con los alimentos orgánicos representando el 12-14% del gasto en alimentación, el doble de la media europea. Sin embargo, la superficie certificada limitada y las rotaciones de cultivos de 3 años restringen el suministro orgánico, lo que impulsa inversiones en agricultura por contrato por parte de Roquette y Emsland Group, asegurando entre 5.000 y 8.000 hectáreas en Francia, Alemania y Polonia.

La certificación orgánica impone estándares de procesamiento más estrictos, que requieren líneas de producción dedicadas y fuentes de enzimas no transgénicas, lo que aumenta los costos en un 15-20% en comparación con las instalaciones convencionales. Estos costos solo son viables a escala, concentrando la producción de proteína de guisante orgánica entre 4-5 grandes procesadores europeos. La dinámica minorista está cambiando, con las alternativas cárnicas orgánicas de marca propia ganando participación a medida que Lidl y Aldi ampliaron los SKU de base vegetal orgánicos en un 30-40% en 2025. Este crecimiento de la marca propia presiona a los fabricantes de marcas a diferenciarse a través de declaraciones funcionales como «alto en proteínas» o «perfil completo de aminoácidos» en lugar de depender únicamente del estatus orgánico.

Por Aplicación: Los Suplementos Superan a los Alimentos y Bebidas

En 2025, los alimentos y bebidas representaron el 33,42% de las aplicaciones de proteína de guisante en Europa, abarcando panadería, extensores cárnicos, suplementos, bebidas, aperitivos, confitería y nutrición infantil. El segmento de suplementos crece a una CAGR del 8,85% hasta 2031, impulsado por la nutrición deportiva y los sustitutos de comidas. Los extensores y sustitutos cárnicos dominan, con proteína de guisante utilizada en el 60% de las hamburguesas, salchichas y productos de carne picada de base vegetal lanzados en 2024-2025. Las aplicaciones de panadería crecen más lentamente debido a las limitadas propiedades de mimetización del gluten de la proteína de guisante, lo que aumenta los costos y los plazos de desarrollo.

La nutrición infantil se convirtió en un nicho de alto valor tras la aprobación de la EFSA en 2024 del aislado de proteína de guisante para su uso en fórmulas. La división Nutricia de Danone lanzó una fórmula hipoalergénica a base de guisante en Francia y Alemania a finales de 2025, dirigida a lactantes con alergia a la proteína de leche de vaca, que afecta al 2-3% de los lactantes. Históricamente, esta condición se trataba con costosas fórmulas lácteas hidrolizadas. Las aplicaciones de alimentación animal son menores pero crecientes, ya que los productores de acuicultura y alimentos para mascotas buscan alternativas sostenibles como la proteína de guisante, que reduce los costos de alimentación y mantiene las tasas de crecimiento.

Análisis Geográfico

Alemania capturó el 33,6% de la participación de mercado en 2025 gracias a cinco grandes plantas de extracción, logística ferroviaria integrada y penetración minorista de carnes de base vegetal que alcanzó un consumo per cápita de 2,1 kg, el doble de la media europea. La madurez de la adopción modera el crecimiento a una CAGR del 5,8%, ya que los SKU principales de hamburguesas y salchichas saturan los estantes. Los procesadores pivotan hacia aperitivos ricos en proteínas y panadería para mantener el impulso, mientras que la volatilidad de los precios de la energía motiva la inversión en energía solar in situ para proteger los márgenes.

Francia es el líder en crecimiento con una CAGR prevista del 9,02% hasta 2031. El programa Protéines France invirtió EUR 100 millones en cadenas de valor de leguminosas locales, alineando los incentivos de los agricultores con las necesidades de los procesadores. El centro de Roquette en Vic-sur-Aisne integra 600 granjas y reduce los costos de transporte entrante en un 12-15%, posicionando a Francia como la base de exportación de aislados de Europa. Las opciones obligatorias de proteína vegetal en las cafeterías públicas desde 2024 sustentan el volumen, mientras que los millennials urbanos impulsan la penetración minorista del 12% de los hogares en 2023 al 18% en 2025.

El Reino Unido, España, los Países Bajos, Bélgica, Italia y Polonia contribuyen colectivamente a una participación de mercado significativa. En el Reino Unido, los volúmenes minoristas se normalizaron tras la pandemia, pero Greggs, Pret y Costa Coffee añadieron artículos de menú con proteína de guisante, trasladando la demanda al sector de restauración. España e Italia registran una adopción minorista más lenta pero una rápida expansión de la nutrición deportiva, impulsada por los gimnasios de cadena y la cultura del maratón. Los Países Bajos y Bélgica se benefician de la logística centrada en los puertos, con Avebe y Cosucra exportando aislados por todo el bloque. Los emplazamientos de bajo costo de Polonia atraen capacidad, aunque las aprobaciones regulatorias más lentas y las deficiencias de infraestructura moderan el crecimiento a corto plazo.

Panorama Competitivo

El mercado europeo de proteína de guisante está muy fragmentado, con los principales actores, Roquette, Cosucra, Emsland Group e Ingredion, que en conjunto representan una participación de mercado significativa. Esto deja oportunidades considerables para que los actores más pequeños y de nicho se establezcan. Roquette se apoya en una red de 600 granjas para garantizar un suministro constante de guisantes trazables, reforzando su compromiso con la calidad y la transparencia. Emsland Group, por su parte, se centra en asegurar tierras de cultivo orgánico para mantener su posición en el segmento premium. Ingredion se diferencia a través de líneas de hidrólisis enzimática, que producen péptidos predigeridos específicamente diseñados para aplicaciones de nutrición clínica. Mientras tanto, Cosucra enfatiza los procesos de membrana eficientes en el uso del agua, alineándose con las preferencias de los consumidores con conciencia ambiental y enfocados en criterios ESG.

Los procesadores de nivel medio están bajo una presión creciente a medida que los grandes grupos alimentarios multinacionales adoptan estrategias de integración hacia atrás. Por ejemplo, Kerry Group ha ampliado sus operaciones incorporando líneas de producción de aislados neerlandeses dedicadas a sus propias marcas de alternativas cárnicas. Sin embargo, la empresa también comercializa su capacidad excedente a compradores externos, lo que ha intensificado la competencia de precios en el mercado. De manera similar, Cargill se ha asociado con Puris para distribuir aislados de origen estadounidense, aprovechando su extensa red de distribución para mitigar los desafíos planteados por los costos de flete y la logística.

Las empresas emergentes están apuntando activamente a mercados de nicho sin explotar dentro del sector de la proteína de guisante. Burcon NutraScience, por ejemplo, ha licenciado su avanzada tecnología de extracción de pureza del 95% a Merit Functional Foods, aunque la producción de volúmenes comerciales sigue siendo limitada en esta etapa. Las solicitudes de patentes en el sector aumentaron un 34% durante 2024-2025, con innovaciones centradas principalmente en métodos de filtración energéticamente eficientes y enzimas para el enmascaramiento de sabores. La experiencia regulatoria ha emergido como una ventaja competitiva crítica, ya que el costo de preparar expedientes para la EFSA puede alcanzar hasta EUR 0,5 millones. Esta barrera financiera proporciona a los actores establecidos bien financiados una ventaja clara, especialmente en segmentos emergentes como la fórmula infantil.

Líderes de la Industria de Proteína de Guisante en Europa

Ingredion Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Cargill Inc.

Cosucra Groupe Warcoing SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Lasenor presentó VP-100, una proteína de guisante texturizante desarrollada con Meala FoodTech, para reducir el uso de huevo entre un 50% y un 100% en productos de panadería como magdalenas y pasteles. El ingrediente mejoró la aireación, produjo migas más suaves, prolongó la vida útil y mantuvo el volumen y la textura.

- Junio de 2025: DSM-Firmenich se asoció con Meala FoodTech para lanzar Vertis PB Pea, una proteína de guisante texturizante de etiqueta limpia para alternativas cárnicas de base vegetal. Este ingrediente multifuncional reemplaza los aglutinantes modificados como los hidrocoloides, permitiendo listas de ingredientes más cortas al tiempo que proporciona unión, gelificación, emulsificación y enriquecimiento proteico.

- Mayo de 2024: En un movimiento estratégico para diversificar su cartera de proteínas vegetales, Roquette lanzó NUTRALYS Fava S900M, un aislado de proteína de haba sostenible y de alta calidad que complementa su oferta de proteína de guisante. Se afirmó que este producto fue diseñado para proporcionar perfiles de aminoácidos equilibrados y atributos funcionales adecuados para suplementos nutricionales de etiqueta limpia, bebidas y productos alternativos a la carne. La incorporación de este ingrediente innovador destaca el compromiso de la empresa con la expansión de opciones de proteína sostenible para el creciente mercado europeo.

- Febrero de 2024: Roquette introdujo cuatro ingredientes innovadores de proteína de guisante bajo su marca NUTRALYS que ofrecen funcionalidad mejorada y beneficios nutricionales. Estos nuevos aislados y concentrados de proteína de guisante están diseñados para mejorar las propiedades de textura, solubilidad y emulsificación, haciéndolos ideales para una amplia gama de aplicaciones alimentarias de base vegetal. Los productos están dirigidos a formulaciones en barras nutricionales de alto contenido proteico, mezclas para bebidas y alternativas lácteas, permitiendo a los fabricantes satisfacer la creciente demanda de los consumidores de opciones de proteína de etiqueta limpia y de base vegetal.

Alcance del Informe del Mercado de Proteína de Guisante en Europa

La proteína de guisante es un producto alimenticio y suplemento proteico derivado y extraído de guisantes amarillos y verdes partidos, Pisum sativum.

El mercado europeo de proteína de guisante está segmentado por forma, aplicación y geografía. Según la forma, el mercado se segmenta en aislado de proteína, concentrado de proteína y proteína texturizada. Según la aplicación, el mercado se segmenta en panadería, extensor y sustituto cárnico, suplemento nutricional, bebida, aperitivos y otras aplicaciones. Por geografía, el mercado se segmenta en España, el Reino Unido, Francia, Alemania, Italia, Rusia y el Resto de Europa.

El dimensionamiento del mercado se ha realizado en términos de valor en USD y en términos de volumen en toneladas para todos los segmentos mencionados anteriormente.

| Aislado de Proteína |

| Concentrado de Proteína |

| Texturizado/Hidrolizado |

| Proteína de Guisante Convencional |

| Proteína de Guisante Orgánica |

| Alimentos y Bebidas | Panadería |

| Extensores y Sustitutos Cárnicos | |

| Suplementos Nutricionales | |

| Bebidas | |

| Aperitivos | |

| Confitería | |

| Nutrición Infantil | |

| Alimentación Animal | |

| Suplementos | |

| Otras Aplicaciones |

| Europa |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Forma | Aislado de Proteína | |

| Concentrado de Proteína | ||

| Texturizado/Hidrolizado | ||

| Por Categoría de Producto | Proteína de Guisante Convencional | |

| Proteína de Guisante Orgánica | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Extensores y Sustitutos Cárnicos | ||

| Suplementos Nutricionales | ||

| Bebidas | ||

| Aperitivos | ||

| Confitería | ||

| Nutrición Infantil | ||

| Alimentación Animal | ||

| Suplementos | ||

| Otras Aplicaciones | ||

| Por Geografía | Europa | |

| Reino Unido | ||

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de proteína de guisante en Europa en 2031?

Se espera que el mercado de proteína de guisante en Europa alcance USD 710,95 millones en 2031.

¿Qué forma lidera la demanda regional?

Los aislados de proteína dominan, con una participación del 66,12% en 2025 y una expansión a una CAGR del 7,72% hasta 2031.

¿Por qué Francia es la geografía de más rápido crecimiento?

El financiamiento gubernamental, la nueva capacidad de procesamiento y las opciones obligatorias de proteína vegetal en la restauración pública impulsan una CAGR prevista del 9,02%.

¿Qué segmento de aplicación crece más rápidamente?

Los suplementos, especialmente los polvos de nutrición deportiva y las bebidas listas para consumir, crecen a una CAGR del 8,85% hasta 2031.

Última actualización de la página el: