Tamaño y participación del mercado de té africano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

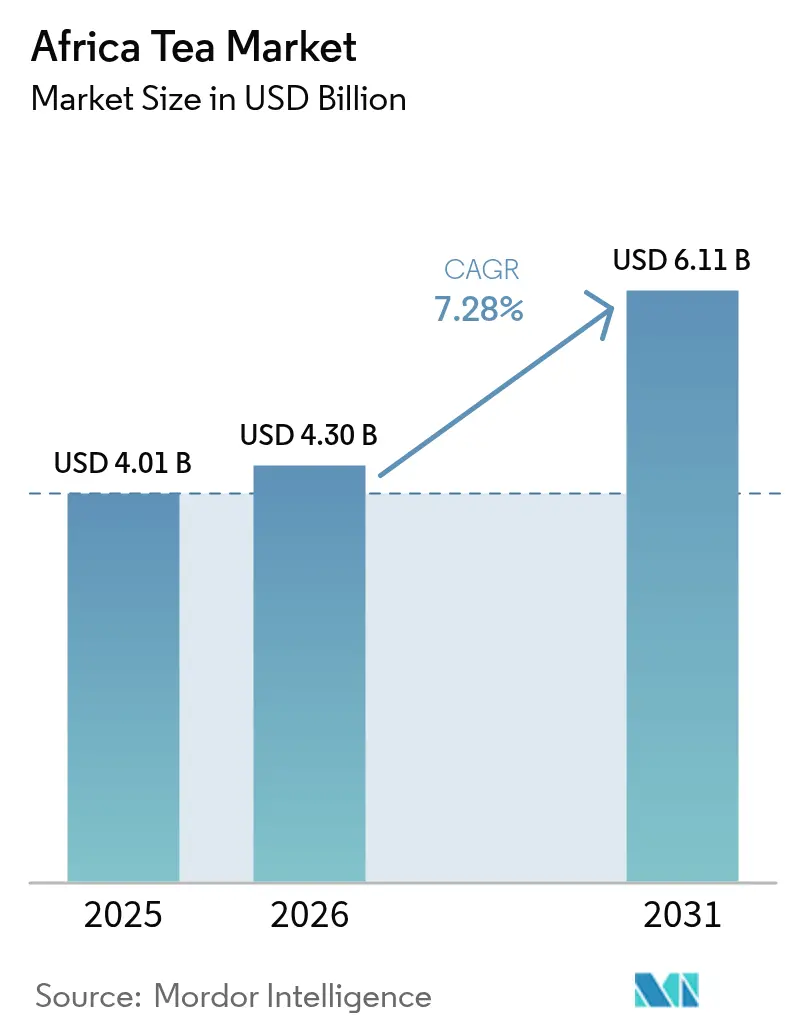

| Tamaño del mercado en el año base (2025) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

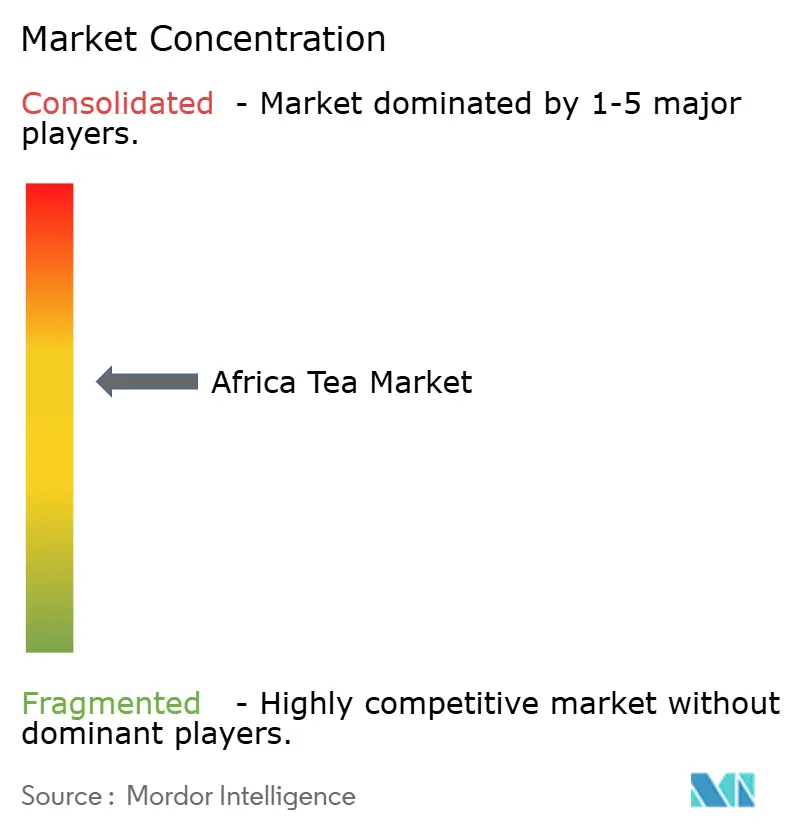

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de té africano por Mordor Intelligence

El tamaño del mercado de té africano en 2026 se estima en USD 4,3 mil millones, creciendo desde el valor de 2025 de USD 4,01 mil millones, con proyecciones para 2031 que muestran USD 6,11 mil millones, creciendo a una CAGR del 7,28% entre 2026 y 2031. Esta trayectoria de crecimiento refleja el posicionamiento estratégico del continente como importante productor mundial de té y como base de consumidores en expansión, con Kenia contribuyendo por sí sola con USD 1,39 mil millones en exportaciones de té a nivel mundial, posicionándose como el segundo mayor exportador de té del mundo. La expansión del mercado está respaldada por una mayor conciencia sobre la salud, las tendencias de urbanización y la creciente demanda de productos sostenibles y de origen ético en las ciudades africanas. El liderazgo de Sudáfrica en rooibos, el acelerado consumo de Egipto y las inversiones en múltiples países en capacidad de procesamiento con energías renovables continúan reforzando el mercado de té africano como un centro global de suministro y una vibrante arena de consumo local. Los cambios estructurales —incluidas las realineaciones de certificación, los programas de adaptación climática y la expansión de las cadenas de cafeterías especializadas— apoyan aún más la premiumización y la diversificación de segmentos en todo el mercado de té africano.

Conclusiones clave del informe

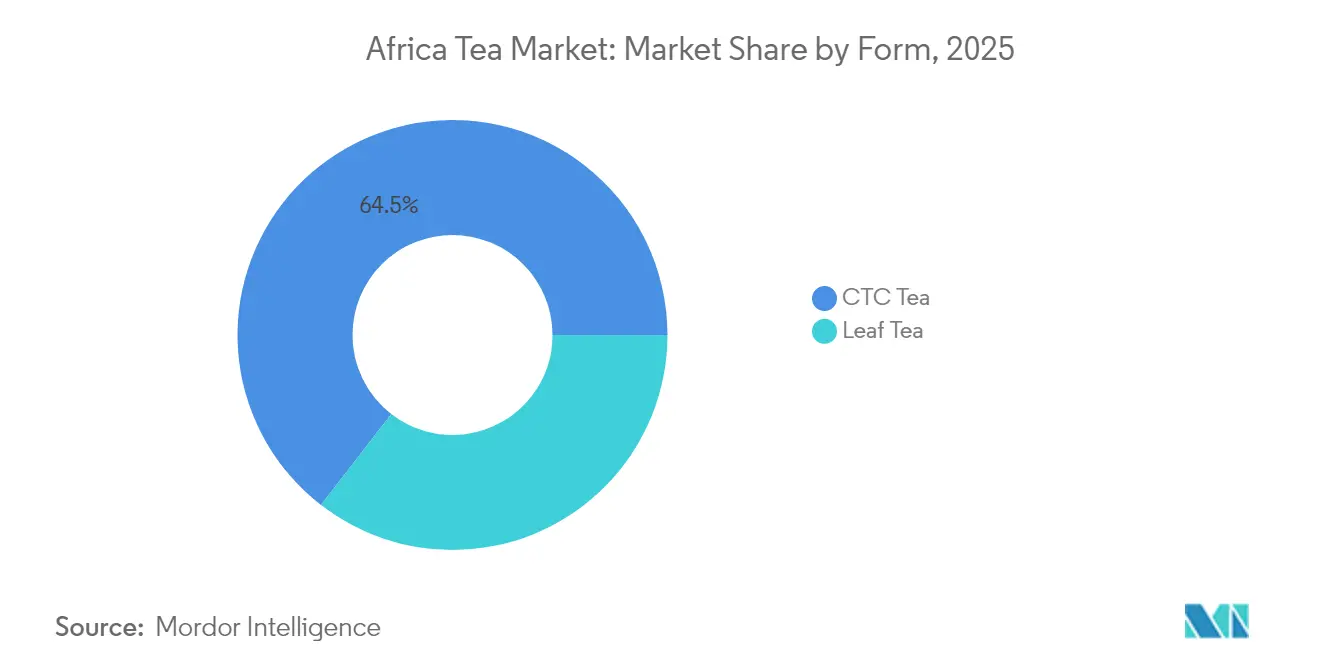

- Por forma, el té CTC representó el 64,52% de la participación del mercado de té africano en 2025, mientras que el té en hoja registró la CAGR más rápida del 7,52% hasta 2031.

- Por tipo de producto, el té negro representó el 55,76% del tamaño del mercado de té africano en 2025; se prevé que las infusiones de hierbas/frutas se expandan a una CAGR del 8,21% hasta 2031.

- Por sabor, los productos sin sabor dominaron con una participación en los ingresos del 79,88% en 2025, mientras que se proyecta que las variantes con sabor avancen a una CAGR del 7,66%.

- Por categoría, las ofertas convencionales capturaron el 72,86% de la participación del tamaño del mercado de té africano en 2025; se proyecta que las líneas orgánicas crezcan a una CAGR del 8,88%.

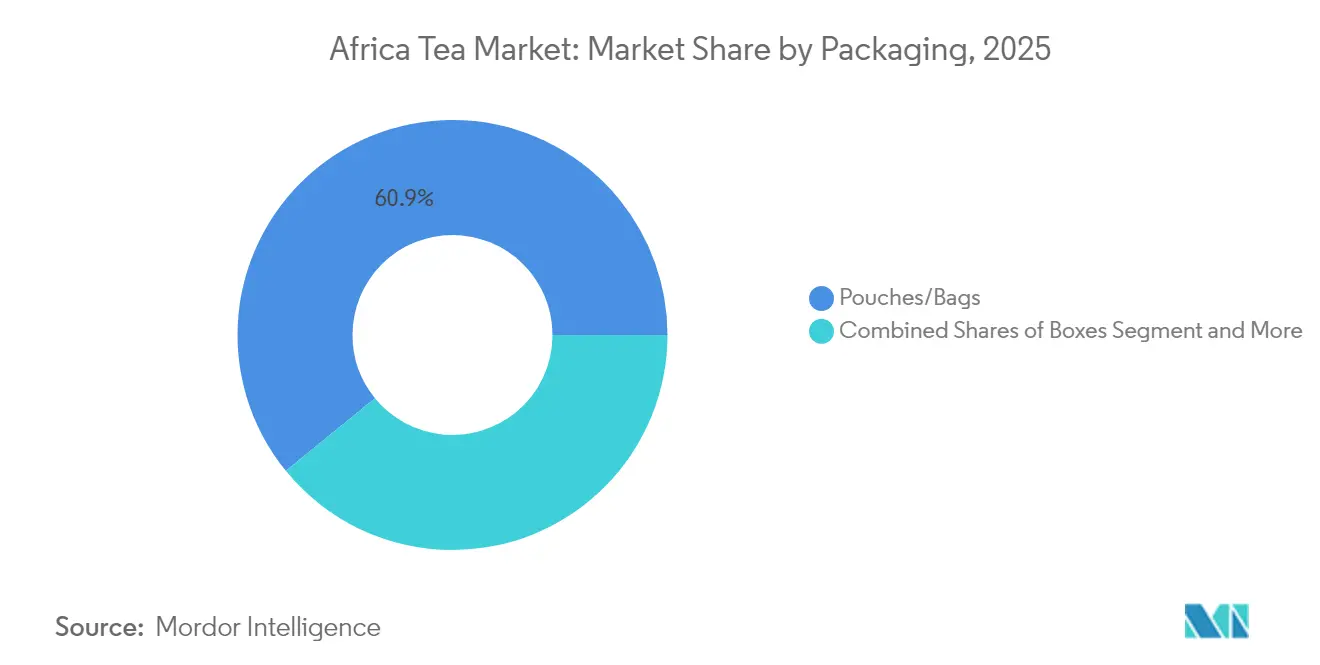

- Por empaque, las bolsas/sachets lideraron con una participación del 60,88% en 2025; las cajas están en camino de alcanzar una CAGR del 7,83% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del local comandaron el 73,64% de la participación del mercado de té africano en 2025, mientras que se prevé que los canales en el local escalen a una CAGR del 7,55%.

- Por geografía, Sudáfrica contribuyó con el 32,08% del valor regional en 2025; Egipto muestra la perspectiva de CAGR más rápida del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de té africano

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud que impulsa la demanda de tés verdes y de hierbas | +1.2% | Áreas urbanas de Sudáfrica y Egipto | Mediano plazo (2 a 4 años) |

| Demanda creciente de productos sostenibles y de origen ético | +0.9% | Kenia y Sudáfrica | Largo plazo (≥ 4 años) |

| Expansión de cadenas de cafeterías especializadas en ciudades urbanas | +0.8% | Principales metrópolis de Sudáfrica, Egipto y Kenia | Corto plazo (≤ 2 años) |

| Preferencia de la Generación Z por tés de bienestar descafeinados y con bajo contenido de cafeína | +0.7% | Sudáfrica y Egipto | Mediano plazo (2 a 4 años) |

| Demanda creciente de té de origen único | +0.6% | Canales de exportación premium | Largo plazo (≥ 4 años) |

| Mejora de la infraestructura y apoyo gubernamental | +0.5% | Corredores de producción de Kenia, Ruanda y Tanzania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud que impulsa la demanda de tés verdes y de hierbas

La conciencia sanitaria de los consumidores está reformando fundamentalmente los patrones de consumo de té en África, con los segmentos de té de hierbas y té verde experimentando un crecimiento desproporcionado en relación con las categorías de té negro tradicional. Esta tendencia se manifiesta más prominentemente en los centros urbanos donde los ingresos disponibles y la conciencia sobre la salud se intersectan, creando oportunidades de mercado premium para productos de té funcionales. La industria indígena de rooibos de Sudáfrica ejemplifica este cambio, con la Unión Europea otorgando el estatus de Denominación de Origen Protegida en 2021, permitiendo al país exportar más de 8.000 toneladas anuales a más de 50 países mientras posiciona el rooibos como un producto de bienestar premium. El posicionamiento en salud va más allá de los reclamos antioxidantes tradicionales para incluir beneficios funcionales específicos, con instituciones de investigación que documentan variaciones en la concentración de polifenoles bajo diferentes condiciones climáticas. Los consumidores egipcios buscan cada vez más productos de té con beneficios para la salud documentados, impulsando la demanda de importación de tés de bienestar especializados a pesar del complejo entorno regulatorio del país que requiere la aprobación de la Autoridad Nacional de Seguridad Alimentaria para productos alimenticios funcionales, según el Servicio Comercial de los EE. UU. Esta demanda impulsada por la salud crea ventajas competitivas sostenibles para los productores que pueden documentar y comercializar atributos de bienestar específicos mientras navegan en marcos regulatorios en evolución.

Demanda creciente de productos sostenibles y de origen ético

Los imperativos de sostenibilidad están reformando las estructuras de la cadena de suministro y las estrategias de certificación en los mercados de té africanos, con los esquemas de certificación tradicionales enfrentando recalibraciones de costo-beneficio que favorecen los marcos desarrollados localmente. La suspensión de la certificación de Rainforest Alliance por parte de Kenia en mayo de 2025 señala un giro estratégico hacia estándares de sostenibilidad diseñados a nivel nacional, similares a los esquemas Trustea de India y Ceylon Tea de Sri Lanka, reduciendo los costos de cumplimiento mientras se mantiene el acceso al mercado en los principales destinos de exportación. Este cambio ocurre a medida que los costos de cumplimiento del Reglamento de Deforestación de la Unión Europea crean barreras para los pequeños productores, con los requisitos de geolocalización imponiendo aproximadamente USD 4 por granja en carga administrativa, lo que potencialmente consolida las cadenas de suministro hacia productores más grandes y tecnológicamente equipados. La industria de rooibos de Sudáfrica demuestra el éxito de la certificación sostenible a través de acuerdos de participación de beneficios indígenas, con el Consejo de Rooibos proporcionando 15 millones de rands anuales a las comunidades Khoi y San tras el reconocimiento formal del conocimiento tradicional. La tendencia de sostenibilidad crea oportunidades de diferenciación para los productores africanos que pueden demostrar gestión ambiental e impacto social mientras gestionan los costos de cumplimiento a través de la coordinación regional y la adopción de tecnología. Las iniciativas de valor agregado, promovidas por Solidaridad Network, permiten a los pequeños agricultores capturar márgenes más altos a través del procesamiento local y la creación de marca mientras cumplen con los requisitos de sostenibilidad.

Expansión de cadenas de cafeterías especializadas en ciudades urbanas

La urbanización en las ciudades africanas está catalizando el consumo de té especializado a través de la expansión de la cultura de cafeterías, creando nuevos canales de distribución que eluden las estructuras minoristas tradicionales mientras aplican precios premium. Esta tendencia beneficia particularmente a las regiones con narrativas establecidas de turismo del té y patrimonio, como la región de Cederberg de Sudáfrica, donde el cultivo de rooibos sustenta tanto la producción comercial como las empresas de ecoturismo alrededor de Clanwilliam y Wupperthal. La expansión de las cafeterías urbanas crea demanda de tés en hoja premium, productos de origen único y mezclas artesanales que generan márgenes más altos que las ventas de té de consumo masivo. La CAGR del 7,92% del canal en el local refleja este impacto de la urbanización, con cafeterías especializadas que requieren calidad consistente, perfiles de sabor únicos e historias de origen convincentes que los productores africanos están en una posición única para proporcionar. Los mercados urbanos egipcios presentan oportunidades de expansión significativas dado el gran tamaño de la población del país y la creciente clase media, aunque los operadores deben navegar en complejas regulaciones de importación y requisitos de asociación local. El canal de cafeterías también sirve como campo de prueba para nuevas innovaciones de productos y educación al consumidor, permitiendo a los productores construir reconocimiento de marca antes de expandirse a las redes de distribución minorista.

Preferencia creciente de la Generación Z por tés de bienestar descafeinados y con bajo contenido de cafeína

Los cambios generacionales en las preferencias de bebidas están creando segmentos de mercado distintos para los productos de té orientados al bienestar, con los consumidores más jóvenes priorizando los beneficios funcionales sobre los efectos estimulantes tradicionales. Esta tendencia demográfica se alinea con patrones globales más amplios documentados en encuestas de la industria, donde los tés funcionales y de bienestar representan segmentos de mercado en crecimiento entre las cohortes de consumidores más jóvenes. Los productores africanos se benefician de las variedades de té de hierbas indígenas que contienen naturalmente niveles más bajos de cafeína mientras ofrecen beneficios de bienestar documentados, creando ventajas de posicionamiento auténtico sobre las alternativas sintéticas. El rooibos ejemplifica esta oportunidad, siendo naturalmente libre de cafeína mientras contiene antioxidantes y minerales que atraen a los consumidores conscientes de la salud. La tendencia crea oportunidades de desarrollo de productos para tés mezclados que combinan hierbas africanas tradicionales con variedades de té convencionales para lograr los niveles de cafeína deseados mientras se mantiene la complejidad de sabor. El marketing educativo se vuelve crítico para este segmento, ya que los consumidores más jóvenes buscan transparencia sobre el origen, los métodos de procesamiento y los beneficios específicos para la salud. Los canales de marketing digital y la participación en redes sociales resultan esenciales para llegar a los consumidores de la Generación Z, lo que requiere que los productores inviertan en narrativa de marca y capacidades de venta directa al consumidor.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fuerte competencia del café y otras bebidas | -1.1% | Global, particularmente fuerte en Egipto y las áreas urbanas de Sudáfrica | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por el contenido de azúcar en los tés con sabor | -0.8% | Sudáfrica y Egipto, emergiendo en Kenia | Mediano plazo (2 a 4 años) |

| Inestabilidad del rendimiento inducida por el clima | -0.9% | Regiones de producción de Kenia, Ruanda y Tanzania | Largo plazo (≥ 4 años) |

| Desafíos regulatorios y barreras de importación/exportación | -0.7% | Regulaciones de importación de Egipto, requisitos de exportación de la Unión Europea | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte competencia del café y otras bebidas

La posición establecida del café en los centros urbanos africanos crea una presión competitiva persistente sobre el consumo de té, particularmente en los segmentos donde las bebidas compiten por las ocasiones de consumo matutino y el espacio en los menús de las cafeterías. El mercado de bebidas de Egipto demuestra esta dinámica competitiva, donde la cultura del café y las bebidas tradicionales compiten con el té por la preferencia de los consumidores y el espacio en los estantes minoristas. La presión competitiva se intensifica en las áreas urbanas donde las cadenas internacionales de café establecen presencia y crean hábitos de consumo que favorecen el café sobre el té. Los productores africanos de té deben diferenciarse a través de propuestas de valor únicas, como beneficios para la salud, autenticidad cultural y posicionamiento premium, en lugar de competir directamente en contenido de cafeína o conveniencia. La competencia se extiende a las categorías de bebidas funcionales donde las bebidas energéticas y las aguas mejoradas apuntan a segmentos de consumidores similares conscientes de la salud que representan oportunidades de crecimiento para los tés de bienestar. La influencia regulatoria de los requisitos de la Autoridad Nacional de Seguridad Alimentaria en Egipto afecta la forma en que los productos de té funcionales pueden posicionarse en relación con otras categorías de bebidas.

Preocupaciones de salud por el contenido de azúcar en los tés con sabor

La conciencia de los consumidores sobre el contenido de azúcar en las bebidas procesadas crea obstáculos para los segmentos de té con sabor, particularmente los productos listos para beber que compiten con los refrescos y otras bebidas endulzadas. Esta preocupación se manifiesta más significativamente en los mercados urbanos donde la conciencia sobre la salud se intersecta con los patrones de consumo por conveniencia. La restricción afecta las estrategias de desarrollo de productos, requiriendo reformulación hacia edulcorantes naturales o variantes sin azúcar que pueden comprometer el atractivo del sabor para los consumidores del mercado masivo. El escrutinio regulatorio del contenido de azúcar en los alimentos procesados afecta las afirmaciones de marketing y los requisitos de etiquetado, particularmente en mercados como Egipto donde la supervisión de la Autoridad Nacional de Seguridad Alimentaria se extiende a los suplementos nutricionales y alimentos funcionales [1]Fuente: Revista de la Autoridad Nacional de Seguridad Alimentaria, "Análisis de las vías para la reducción del consumo de azúcar en Egipto – Un esfuerzo de múltiples partes interesadas", gforss.org. Los productores africanos pueden mitigar esta restricción mediante el énfasis en variedades de té naturalmente dulces como el rooibos, que proporciona dulzura inherente sin azúcares añadidos mientras mantiene el posicionamiento de salud. La tendencia hacia la reducción del consumo de azúcar crea oportunidades de posicionamiento premium de tés con sabor natural que generan márgenes más altos mientras abordan las preocupaciones de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: El dominio del procesamiento CTC enfrenta el desafío del té en hoja premium

El té CTC ostenta el 64,52% de la participación de mercado en 2025, reflejando la infraestructura de procesamiento establecida y las preferencias del mercado de exportación, mientras que el té en hoja se acelera con una CAGR del 7,52% hasta 2031, impulsado por las tendencias de premiumización y la demanda de té especializado. El dominio del procesamiento CTC se alinea con la posición de Kenia como importante proveedor mundial, donde la producción mecanizada permite el procesamiento rentable de exportaciones de alto volumen a mercados tradicionales que incluyen Pakistán y Egipto. Sin embargo, el crecimiento más rápido del té en hoja refleja el cambio en las preferencias de los consumidores hacia productos premium y el posicionamiento de origen único que generan márgenes más altos. Las iniciativas de valor agregado promovidas por organizaciones de desarrollo enfatizan el cambio de las ventas de hoja cruda al procesamiento local y la creación de marca, lo que permite a los agricultores capturar márgenes más altos mientras desarrollan capacidades de procesamiento doméstico.

Las estrategias de adaptación climática influyen cada vez más en las elecciones de procesamiento, con la producción de té en hoja que requiere una sincronización y manipulación más precisas que se vuelven difíciles bajo las condiciones climáticas variables documentadas en las regiones de té del África Oriental. La iniciativa de energía renovable de KTDA en 66 fábricas de té demuestra inversiones en infraestructura que apoyan ambas formas de procesamiento mientras reducen los costos operativos y el impacto ambiental. La segmentación por forma de procesamiento refleja tensiones industriales más amplias entre la producción de productos básicos centrada en el volumen y el posicionamiento especializado de valor agregado, con productores exitosos que adoptan cada vez más estrategias duales que sirven a ambos segmentos de mercado a través de líneas de productos diferenciadas y capacidades de procesamiento.

Por tipo de producto: La estabilidad del té negro contrasta con la innovación en hierbas

El té negro mantiene el 55,76% de la participación de mercado en 2025, reflejando patrones de consumo establecidos y demanda del mercado de exportación, mientras que las infusiones de hierbas/frutas crecen con una CAGR del 8,21%, señalando cambios en las preferencias de los consumidores hacia productos orientados al bienestar. La estabilidad del consumo de té negro proporciona una base de ingresos para los productores africanos, particularmente en Kenia, donde las exportaciones de té negro alcanzaron USD 1,34 mil millones en 2023, representando el 18,8% del total de las exportaciones nacionales. Sin embargo, el crecimiento acelerado de las infusiones de hierbas y frutas refleja las tendencias de conciencia sobre la salud y las oportunidades de premiumización que permiten márgenes más altos y un posicionamiento diferenciado. La industria indígena de rooibos de Sudáfrica ejemplifica la comercialización exitosa del té de hierbas, con el estatus de Denominación de Origen Protegida que permite precios premium y crecimiento de exportaciones a más de 50 países.

El té verde y otros segmentos especializados se benefician del posicionamiento en salud y las afirmaciones de antioxidantes, aunque la penetración del mercado sigue siendo limitada en comparación con los patrones de consumo de té negro establecidos. La segmentación por tipo de producto crea oportunidades para productos mezclados que combinan té negro tradicional con ingredientes herbales, apelando a los consumidores que buscan sabores familiares con beneficios de bienestar mejorados. La investigación sobre el cambio climático indica que las concentraciones de metabolitos secundarios en las plantas de té responden significativamente a las condiciones ambientales, lo que potencialmente afecta las características de calidad en diferentes tipos de productos a medida que evolucionan las condiciones de cultivo. Las consideraciones regulatorias se vuelven importantes para los productos herbales, particularmente en mercados como Egipto donde las afirmaciones de alimentos funcionales requieren la aprobación de la Autoridad Nacional de Seguridad Alimentaria y la documentación de los beneficios para la salud.

Por sabor: Las preferencias naturales impulsan el crecimiento de los tés con sabor

El té sin sabor domina con el 79,88% de la participación de mercado en 2025, reflejando las preferencias de consumo tradicionales y los requisitos del mercado de exportación, mientras que el té con sabor se acelera a una CAGR del 7,66%, impulsado por la innovación y la experimentación de los consumidores. El dominio de los productos sin sabor se alinea con los mercados de exportación de productos básicos donde la consistencia y los perfiles de sabor tradicionales satisfacen los requisitos de compra a granel de los principales países importadores. Sin embargo, el crecimiento del té con sabor representa oportunidades de premiumización y desarrollo del mercado doméstico que permiten márgenes más altos y diferenciación de marca. Los enfoques de aromatización natural ganan preferencia sobre las alternativas artificiales, alineándose con las tendencias de conciencia sobre la salud y las preferencias de etiquetado limpio entre los consumidores urbanos.

La segmentación por sabor se intersecta con las preocupaciones de salud respecto al contenido de azúcar, creando oportunidades para los tés con sabor natural que proporcionan mejora del sabor sin edulcorantes añadidos. El rooibos demuestra una aromatización natural exitosa a través de sus características inherentes similares a la miel, lo que permite el posicionamiento premium sin aditivos artificiales. Existen oportunidades de innovación en la combinación de hierbas y especias africanas indígenas con variedades de té tradicionales para crear perfiles de sabor únicos que reflejen las tradiciones culinarias regionales mientras atraen a los mercados internacionales que buscan experiencias de sabor auténticas. El crecimiento de los segmentos con sabor requiere inversión en capacidades de desarrollo de productos y sistemas de control de calidad para garantizar una entrega de sabor consistente mientras se mantiene la estabilidad en estante y el cumplimiento regulatorio en diferentes mercados.

Por categoría: El segmento orgánico premium lidera el crecimiento

El té convencional mantiene el 72,86% de la participación de mercado en 2025, reflejando los sistemas de producción establecidos y las consideraciones de costo, mientras que el té orgánico lidera el crecimiento con una CAGR del 8,88% hasta 2031, impulsado por el posicionamiento premium y las tendencias de sostenibilidad. La dominancia del segmento convencional refleja las inversiones en infraestructura, las cadenas de suministro establecidas y los mercados de exportación sensibles al costo donde las primas orgánicas pueden no justificar los costos de conversión. Sin embargo, el crecimiento orgánico representa la CAGR más alta en todas las segmentaciones, lo que indica una fuerte disposición de los consumidores a pagar primas por productos orgánicos certificados que se alinean con los valores de salud y ambientales. La certificación orgánica proporciona oportunidades de diferenciación para los productores africanos, particularmente los pequeños agricultores que pueden aprovechar las prácticas agrícolas tradicionales y los mínimos insumos químicos como ventajas competitivas.

El segmento orgánico se beneficia de las tendencias de sostenibilidad y el posicionamiento premium, aunque los costos de certificación y los requisitos de cumplimiento crean barreras para los productores más pequeños. La suspensión de la certificación de Rainforest Alliance por parte de Kenia demuestra la recalibración de la industria de las ecuaciones costo-beneficio de la certificación, potencialmente creando oportunidades para la certificación orgánica como estrategia de diferenciación alternativa. Las estrategias de adaptación climática se alinean cada vez más con los principios orgánicos, como se documenta en investigaciones sobre prácticas agrícolas sostenibles que mejoran la resiliencia mientras cumplen con los requisitos de certificación. La segmentación por categoría refleja tendencias de consumo más amplias hacia la transparencia y la responsabilidad ambiental, creando oportunidades de crecimiento a largo plazo para los productores que invierten en certificación orgánica y sistemas de producción sostenible mientras gestionan los costos asociados y los requisitos de cumplimiento.

Por empaque: La sostenibilidad impulsa la innovación en cajas

Las bolsas/sachets dominan con el 60,88% de la participación de mercado en 2025, reflejando la eficiencia de costos y la familiaridad del consumidor, mientras que las cajas se aceleran con una CAGR del 7,83%, impulsadas por el posicionamiento premium y las consideraciones de sostenibilidad. El dominio del empaque en bolsas se alinea con los requisitos del mercado de productos básicos y los canales de distribución sensibles al costo donde la eficiencia del empaque y la optimización del espacio en estante determinan los criterios de selección. Sin embargo, el crecimiento del empaque en cajas refleja las tendencias de premiumización y las preferencias de sostenibilidad entre los consumidores dispuestos a pagar precios más altos por la calidad percibida y la responsabilidad ambiental. Las innovaciones en empaque sostenible crean oportunidades de diferenciación, particularmente para los segmentos de té orgánico y premium donde las elecciones de empaque refuerzan el posicionamiento de marca y los valores ambientales.

La segmentación por empaque se intersecta con las preferencias del canal de distribución, ya que los canales de venta minorista especializada y en el local favorecen cada vez más los formatos de empaque premium que mejoran la presentación del producto y el reconocimiento de marca. Los formatos de lata, tarro y sachet dentro de la categoría "otros" proporcionan oportunidades de nicho para el posicionamiento ultra premium y los segmentos de mercado de regalos que generan los márgenes más altos. La innovación en materiales y formatos de empaque crea oportunidades para que los productores africanos se diferencien a través de materiales sostenibles, formatos convenientes y autenticidad cultural que atraigan tanto a los mercados domésticos como de exportación. Las consideraciones regulatorias afectan las elecciones de empaque, particularmente para los productos que hacen afirmaciones de salud o se dirigen a segmentos de mercado específicos con requisitos de etiquetado que varían en diferentes países y canales de distribución.

Por canal de distribución: La estabilidad fuera del local permite la expansión en el local

Los canales fuera del local ostentan el 73,64% de la participación de mercado en 2025, reflejando la infraestructura minorista establecida y los patrones de compra de los consumidores, mientras que el canal en el local experimenta un crecimiento más rápido a una CAGR del 7,55%, impulsado por la urbanización y la expansión de la cultura de cafeterías. El dominio de la distribución fuera del local se alinea con las estructuras del mercado de productos básicos y la preferencia de los consumidores por el consumo en el hogar, particularmente en mercados donde el té representa el consumo de productos básicos diarios en lugar de experiencias de bebidas premium. Dentro de los canales fuera del local, los supermercados e hipermercados proporcionan distribución de volumen, mientras que las tiendas especializadas y el comercio minorista en línea crean oportunidades para el posicionamiento premium y la participación directa del consumidor. El crecimiento del comercio minorista en línea se acelera en los mercados africanos, lo que permite a los productores llegar directamente a los consumidores mientras construyen reconocimiento de marca y capturan márgenes más altos.

El crecimiento en el local refleja las tendencias de urbanización y la expansión de cafeterías especializadas que crean nuevas ocasiones de consumo y oportunidades de posicionamiento premium. El canal en el local sirve como campo de prueba de innovación y plataforma de construcción de marca, lo que permite a los productores educar a los consumidores sobre las diferencias de calidad y las características de origen que justifican los precios premium. Las iniciativas de comercio digital en el marco de AfCFTA apoyan la expansión del comercio electrónico y las ventas en línea transfronterizas que podrían beneficiar a los productores de té que buscan acceso al mercado regional. El desarrollo de canales de distribución requiere inversión en infraestructura logística, sistemas de control de calidad y capacidades de marketing para servir a los diferentes requisitos de los canales mientras se mantiene la consistencia del producto y el posicionamiento de marca en múltiples puntos de contacto y segmentos de mercado.

Análisis geográfico

Sudáfrica lidera el mercado de té africano con una participación de mercado del 32,08% en 2025, aprovechando su industria establecida de rooibos y el creciente consumo de té urbano, mientras mantiene un crecimiento constante alineado con la expansión general del mercado. La ventaja competitiva del país proviene de las variedades de té indígenas como el rooibos y el honeybush, que generan precios premium en los mercados internacionales a través del estatus de Denominación de Origen Protegida y un posicionamiento único en salud. La industria del té de Sudáfrica se beneficia de la infraestructura de exportación establecida, los sistemas de control de calidad y el reconocimiento de marca que permiten el acceso a los mercados premium en Europa y América del Norte. Los programas sistemáticos de investigación y desarrollo del Consejo de Investigación Agrícola apoyan la expansión de la industria a través de la optimización del cultivo, la innovación en el procesamiento y las estrategias de comercialización que mejoran la competitividad. La expansión de la cultura de cafeterías en ciudades como Ciudad del Cabo y Johannesburgo impulsa el consumo doméstico de té premium, creando oportunidades para que los productores locales desarrollen productos especializados y canales de venta directa al consumidor que capturan márgenes más altos que las exportaciones de productos básicos.

Egipto emerge como el mercado regional de más rápido crecimiento con una CAGR del 8,95% hasta 2031, impulsado por el crecimiento de la población, la urbanización y el aumento de los ingresos disponibles entre los consumidores de clase media. La gran base de población del país y su ubicación estratégica crean oportunidades de mercado significativas, aunque los requisitos regulatorios complejos y las restricciones de importación presentan desafíos para los proveedores internacionales. La Autoridad Nacional de Seguridad Alimentaria de Egipto centraliza la supervisión de las importaciones de alimentos y requiere documentación exhaustiva para los productos de té funcionales, creando barreras que favorecen a los proveedores establecidos con capacidades de cumplimiento regulatorio. El mercado se beneficia de la creciente conciencia sobre la salud y el consumo de bebidas premium en las áreas urbanas, particularmente El Cairo y Alejandría, donde las marcas internacionales y los minoristas de té especializado establecen presencia. La participación de Egipto en múltiples acuerdos comerciales, incluidos AfCFTA, COMESA y el Acuerdo de Asociación con la Unión Europea, crea oportunidades de acceso preferencial para los productores de té africanos mientras reduce las barreras arancelarias que históricamente favorecían a los proveedores no africanos.

El resto de África abarca mercados diversos con trayectorias de crecimiento y patrones de consumo variables, que en conjunto representan oportunidades de expansión a largo plazo significativas a medida que el desarrollo económico y la urbanización se aceleran en todo el continente. La posición de Kenia como importante productor de té crea ventajas en la cadena de suministro para la distribución regional, aunque las recientes tensiones diplomáticas con Sudán destacan los riesgos geopolíticos que afectan el acceso al mercado de exportación. La implementación de AfCFTA crea oportunidades para la expansión del comercio de té intraafricano, con medidas de facilitación del comercio que potencialmente reducen los tiempos de despacho de aduanas y los costos que históricamente limitaban el desarrollo del mercado regional. Ruanda y Tanzania se benefician de condiciones climáticas adecuadas para la producción de té especializado, mientras que países como Ghana y Nigeria representan mercados de consumo emergentes impulsados por el crecimiento económico y el cambio en las preferencias de bebidas. El desarrollo del mercado regional requiere inversión en infraestructura de distribución, construcción de marca y capacidades de cumplimiento regulatorio para navegar en los diversos requisitos nacionales mientras se capturan las oportunidades de crecimiento en múltiples mercados con diferentes preferencias de los consumidores y dinámicas competitivas.

Panorama competitivo

El mercado de té africano exhibe una concentración moderada, lo que indica importantes oportunidades de consolidación como lo demuestran las recientes adquisiciones importantes que están reformando la estructura de la industria y las dinámicas competitivas. Las adquisiciones estratégicas de Browns Investments de los estates de Lipton y Finlays en Kenia, Ruanda y Tanzania señalan tendencias de consolidación que combinan escala operativa con acceso al mercado regional, mientras ofrecen participaciones de propiedad comunitaria que abordan las preocupaciones sobre la tenencia de la tierra. Algunos de los actores prominentes incluyen Hain Celestial, DAVIDsTEA, Tata Consumer Products Limited, Dilmah Ceylon Tea Company PLC, Van Rees Group B.V., entre otros.

El panorama competitivo refleja la tensión entre los productores de productos básicos tradicionales centrados en el volumen y la eficiencia de costos frente a las estrategias de posicionamiento premium que enfatizan la sostenibilidad, la autenticidad de origen y los beneficios para la salud. La adopción de tecnología se vuelve crítica para la ventaja competitiva, con la iniciativa de energía renovable de 16 MW de KTDA que demuestra cómo las inversiones en infraestructura reducen los costos operativos mientras apoyan el posicionamiento de sostenibilidad según el Programa Global de Agricultura y Seguridad Alimentaria. Surgen oportunidades en segmentos premium donde los productores africanos pueden aprovechar las variedades indígenas, el conocimiento tradicional y las credenciales de sostenibilidad para diferenciarse de la competencia de productos básicos. La suspensión de esquemas de certificación tradicionales como Rainforest Alliance crea oportunidades para estándares desarrollados localmente que reducen los costos de cumplimiento mientras mantienen el acceso al mercado, potencialmente favoreciendo a los actores regionales sobre los competidores internacionales.

Los disruptores emergentes incluyen iniciativas de valor agregado que permiten a los pequeños agricultores capturar márgenes más altos a través del procesamiento local y la creación de marca, apoyados por organizaciones de desarrollo e inversores de impacto que buscan soluciones sostenibles en la cadena de suministro. Las disputas de tenencia de la tierra que afectan a los estates de propiedad extranjera crean oportunidades para los actores domésticos y las empresas de propiedad comunitaria que abordan las quejas históricas mientras construyen estructuras de propiedad local. Los marcos de cumplimiento regulatorio bajo la supervisión de la Autoridad Nacional de Seguridad Alimentaria en mercados clave como Egipto favorecen a los actores establecidos con capacidades de documentación mientras crean barreras para los competidores más pequeños que carecen de experiencia regulatoria.

Líderes de la industria del té africano

Hain Celestial

DAVIDsTEA

Tata Consumer Products Limited

Dilmah Ceylon Tea Company PLC

Van Rees Group B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Kenia intensificó sus esfuerzos para impulsar la productividad y la sostenibilidad en su sector del té. El 17 de julio, Kipronoh Ronoh Paul, Secretario Principal del Ministerio de Agricultura, lanzó una nueva campaña en el condado de Kericho para distribuir 400.000 plantas de té certificadas a los pequeños agricultores. Desarrolladas por el Instituto de Investigación del Té (TRI), estas variedades fueron seleccionadas por su alto rendimiento y resistencia a las plagas de las hojas.

- Abril de 2025: Se estableció la Fundación Africa Tea Industry Progress (ATIP) para reinvertir los ingresos netos tras las autorizaciones regulatorias finales y la posterior finalización de la transferencia acordada de los estates de té en Kenia, Ruanda y Tanzania de LIPTON Teas and Infusions a Browns Investments.

Alcance del informe del mercado de té africano

El té es una bebida aromática elaborada vertiendo agua caliente o hirviendo sobre las hojas curadas o frescas de Camellia sinensis (planta del té). El mercado de té africano está segmentado por forma, tipo de producto, canal de distribución y geografía. Sobre la base de la forma, el mercado se segmenta en té en hoja y té CTC (té triturado, desgarrado y enrollado). Sobre la base del tipo de producto, el mercado se segmenta en té negro, té verde y otros tipos (blanco y oolong). Sobre la base de los canales de distribución, el mercado se segmenta en supermercados/hipermercados, minoristas especializados, tiendas de conveniencia, minoristas en línea y otros canales. Adicionalmente, sobre la base de la geografía, el informe cubre Sudáfrica, Egipto y el resto de África. El informe ofrece el tamaño del mercado y las previsiones en valor (USD millones) para los segmentos anteriores.

| Té en hoja |

| Té CTC |

| Té negro |

| Té verde |

| Infusiones de hierbas/frutas |

| Otros |

| Sin sabor |

| Con sabor |

| Orgánico |

| Convencional |

| Bolsas/Sachets |

| Cajas |

| Otros |

| Fuera del local | Supermercados/Hipermercados |

| Tiendas de conveniencia/abarrotes | |

| Tiendas especializadas | |

| Tiendas minoristas en línea | |

| Otros canales de distribución | |

| En el local |

| Sudáfrica |

| Egipto |

| Resto de África |

| Por forma | Té en hoja | |

| Té CTC | ||

| Por tipo de producto | Té negro | |

| Té verde | ||

| Infusiones de hierbas/frutas | ||

| Otros | ||

| Por sabor | Sin sabor | |

| Con sabor | ||

| Por categoría | Orgánico | |

| Convencional | ||

| Por empaque | Bolsas/Sachets | |

| Cajas | ||

| Otros | ||

| Por canal de distribución | Fuera del local | Supermercados/Hipermercados |

| Tiendas de conveniencia/abarrotes | ||

| Tiendas especializadas | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| En el local | ||

| Por geografía | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de té africano para 2031?

Las previsiones sitúan el tamaño del mercado de té africano en USD 6,11 mil millones en 2031, frente a USD 4,3 mil millones en 2026.

¿Qué país lidera actualmente el valor del té regional?

Sudáfrica posee la mayor participación del 32,08% gracias a las exportaciones de rooibos y al creciente consumo doméstico especializado.

¿Qué forma de producto está ganando impulso sobre el CTC?

Se proyecta que el té en hoja crezca a una CAGR del 7,52%, impulsado por la premiumización y la demanda de origen único.

¿Qué canal de distribución se está expandiendo más rápido?

Las cafeterías y restaurantes en el local muestran una CAGR del 7,55%, impulsados por la urbanización y la cultura de bebidas especializadas.

Última actualización de la página el: