Tamaño y participación del mercado de jugos de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

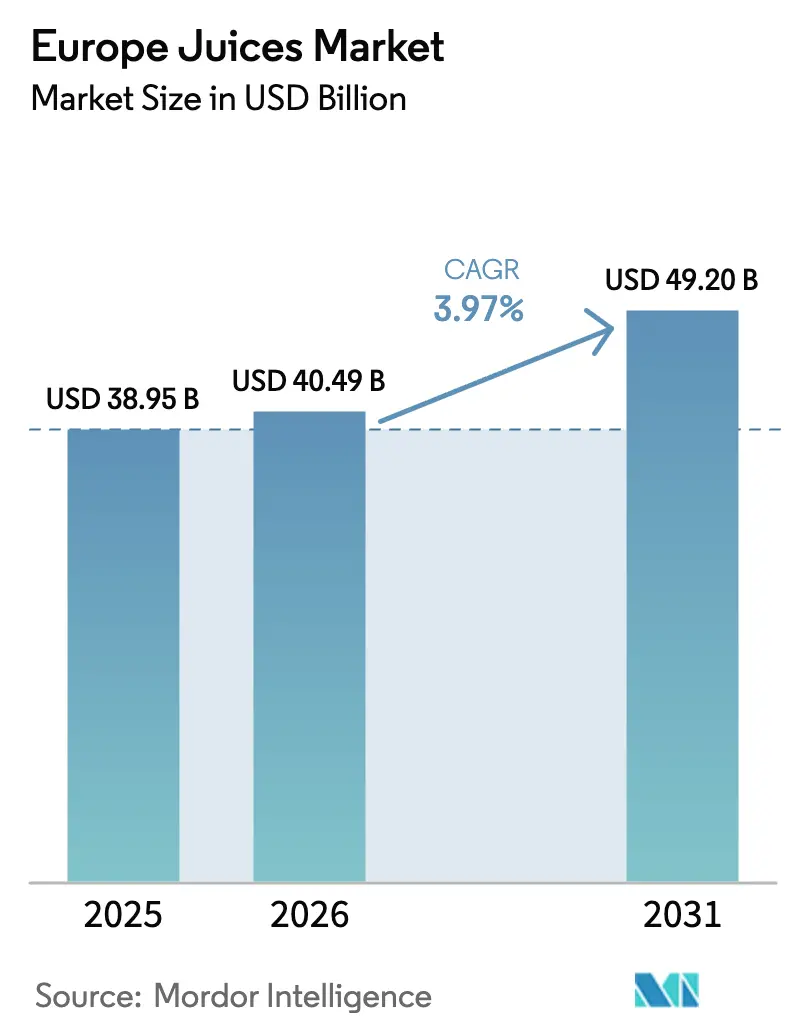

| Tamaño del mercado en el año base (2025) | 38.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de jugos de Europa por Mordor Intelligence

El tamaño del mercado de jugos de Europa en 2026 se estima en USD 40,49 mil millones, creciendo desde el valor de 2025 de USD 38,95 mil millones, con proyecciones para 2031 que muestran USD 49,2 mil millones, creciendo a una CAGR del 3,97% durante 2026-2031. El panorama competitivo está moldeado por tendencias como la reformulación de productos con menor contenido de azúcar, el posicionamiento de productos premium y los mandatos de circularidad en los envases. Bajo la Directiva de la UE 2024/1438, los jugos con azúcar reducido deben reducir su contenido de azúcar en un 30%[1]Fuente: Comisión Europea, "Directiva 2024/1438 sobre jugos con azúcar reducido," eur-lex.europa.eu. Mientras tanto, la tecnología de fermentación de Tetra Pak, que debutará a finales de 2024, ofrece a los procesadores una forma de cumplir sin comprometer el sabor. Los sistemas de depósito y devolución en Alemania, los Países Bajos e Irlanda están desplazando las preferencias hacia el vidrio y los cartones con alto contenido de material reciclado. Al mismo tiempo, las marcas propias enfrentan presiones de precios a medida que los minoristas de descuento amplían su oferta para incluir líneas orgánicas y de jugo 100%. La volatilidad citrícola inducida por el clima en Brasil y el sur de Europa está llevando a las cadenas de suministro a diversificar sus bases de frutas y asegurar contratos a futuro. Las innovaciones se centran ahora en formatos híbridos de jugo funcional, corrientes de frutas recicladas y suscripciones directas al consumidor impulsadas por IA que adaptan perfiles nutricionales a gran escala.

Conclusiones clave del informe

- Por tipo de producto, las bebidas de jugo (hasta el 24% de jugo) lideraron con el 44,02% de la participación del mercado de jugos de Europa en 2025, mientras que el jugo 100% avanza a la CAGR más rápida del 6,51% hasta 2031.

- Por tipo de envase, las botellas PET mantuvieron una participación del 37,10% del mercado de jugos de Europa en 2025, mientras que las botellas de vidrio están creciendo a una CAGR del 6,32% hasta 2031.

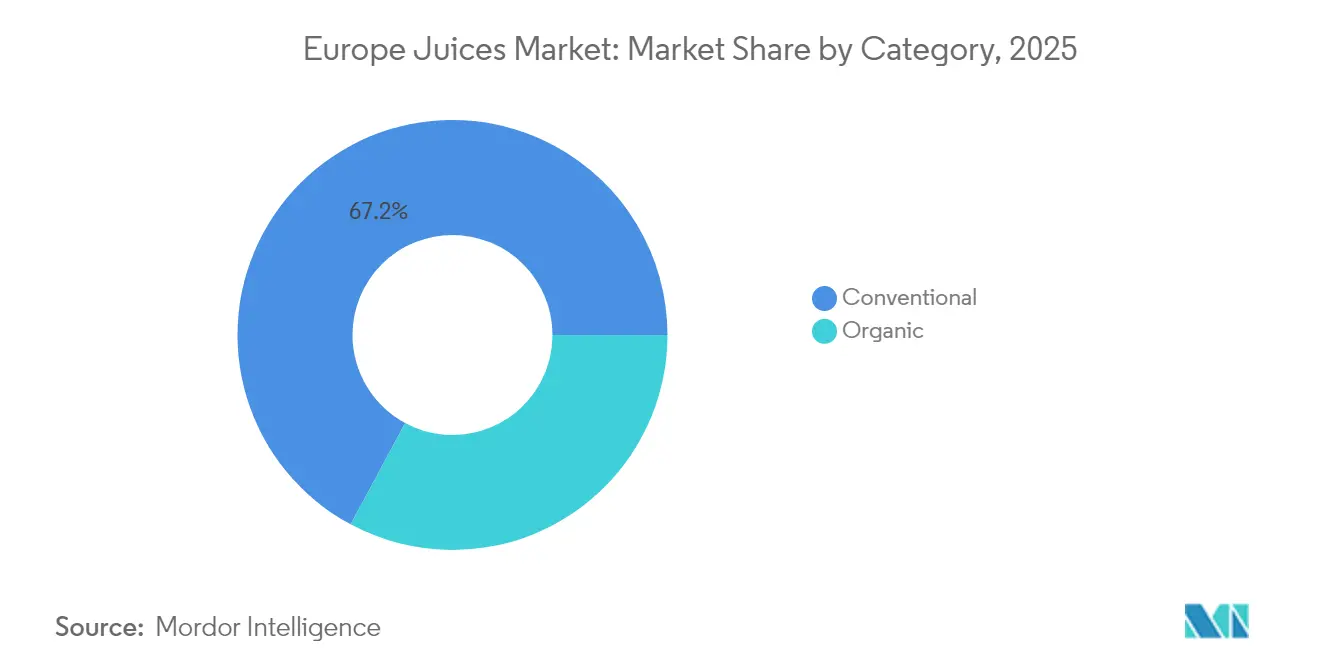

- Por categoría, los productos convencionales representaron el 67,15% de la participación del mercado de jugos de Europa en 2025, mientras que los productos orgánicos se están expandiendo a una CAGR del 6,95% hasta 2031.

- Por canal de distribución, el canal fuera del local capturó el 72,35% del mercado de jugos de Europa en 2025, mientras que el canal en el local se está recuperando a una CAGR del 7,45% hasta 2031.

- Por geografía, el Reino Unido representó el 35,40% de la participación del mercado de jugos de Europa en 2025, mientras que Alemania es el mercado de más rápido crecimiento con una CAGR del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de jugos de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y pivote hacia bebidas bajas en azúcar | +1.2% | Global, con la mayor adopción en Alemania, el Reino Unido y los Países Bajos | Mediano plazo (2-4 años) |

| Expansión de jugos de marca propia en establecimientos de descuento y supermercados europeos | +0.8% | España, Alemania, Polonia y el Reino Unido | Corto plazo (≤ 2 años) |

| Adopción de cartones de bebidas sostenibles y reciclables | +0.6% | Alemania, los Países Bajos, los países nórdicos, con expansión hacia Francia e Italia | Mediano plazo (2-4 años) |

| Nutrición personalizada habilitada por IA que impulsa suscripciones de jugos funcionales directos al consumidor | +0.3% | El Reino Unido, Alemania y Francia (centros urbanos) | Largo plazo (≥ 4 años) |

| Directiva de la UE sobre jugo 100% con azúcar reducido que cataliza la reformulación | +0.7% | UE27, con cumplimiento acelerado en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| Aprovechamiento de subproductos frutales que reduce los costos de insumos | +0.4% | España, Italia, Países Bajos (centros de procesamiento) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y pivote hacia bebidas bajas en azúcar

En toda Europa, la demanda de los consumidores está desplazando las carteras de bebidas hacia un menor contenido de azúcares libres. En particular, el jugo 100% está proyectado para crecer a una CAGR del 6,85% hasta 2030, a pesar de tener una participación menor que las bebidas de jugo en 2024. La Autoridad Europea de Seguridad Alimentaria (EFSA, por sus siglas en inglés) dejó clara su postura en 2024, aconsejando que los azúcares libres en los jugos sean "lo más bajos posible"[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Asesoramiento sobre perfiles de nutrientes 2024," efsa.europa.eu. Esta orientación ha empoderado a grupos de defensa, como Foodwatch, para calificar las declaraciones de "sin azúcar añadido" como engañosas, especialmente cuando los niveles intrínsecos de fructosa son altos. En respuesta a este escrutinio regulatorio, los procesadores están recurriendo a tecnologías de filtración enzimática y por membranas. Estas innovaciones permiten reducir las concentraciones de azúcar sin sacrificar la sensación en boca ni la vida útil del producto. Un testimonio de este cambio en la industria es la introducción por parte de Tetra Pak, en noviembre de 2024, de una solución de reducción de azúcar basada en fermentación. Esta tecnología permite a los fabricantes de jugos reducir el contenido de azúcar entre un 20-30% mientras preservan los perfiles sensoriales que satisfacen las expectativas de dulzura de los consumidores. Alemania y el Reino Unido están a la vanguardia de esta tendencia. En estos países, iniciativas como los impuestos a las bebidas no alcohólicas y el etiquetado frontal Nutri-Score han hecho que los consumidores sean más vigilantes respecto al contenido de azúcar. El impuesto británico de 2018 a las bebidas no alcohólicas, que impone un impuesto escalonado basado en los niveles de azúcar, ya ha reconfigurado el panorama de los refrescos carbonatados. Ahora, está causando un impacto similar en el sector de las bebidas de jugo, con los minoristas presionando por el cumplimiento para evitar la eliminación de sus productos de las estanterías.

Expansión de jugos de marca propia en establecimientos de descuento y supermercados europeos

En 2024, las referencias de jugos de marca propia aseguraron una participación del 39% del valor del mercado europeo de jugos, marcando un crecimiento interanual del 9,4%. Este aumento se atribuye a que las cadenas de descuento y los supermercados convencionales amplían su oferta para incluir jugo 100% y variedades orgánicas, frecuentemente con precios un 20-30% más bajos que sus equivalentes de marca, según informó la Asociación de Fabricantes de Marcas Propias. España encabeza la lista con una penetración del 48%, seguida por Alemania y los Países Bajos. En estos países, Aldi y Lidl han adoptado un enfoque proactivo, colaborando con fabricantes por contrato como Refresco Group N.V. para ampliar la producción de sus referencias de marca propia. Esta estrategia está apretando los márgenes de beneficio de los actores de marca establecidos. Un testimonio de este cambio es la venta por parte de PepsiCo en 2024 de sus marcas Tropicana y Naked por la considerable suma de USD 3,3 mil millones, lo que señala un alejamiento del segmento de jugos de bajo margen hacia bebidas funcionales y aperitivos más lucrativos. Siguiendo el ejemplo de España, Polonia está siendo testigo de un aumento en su participación de valor de jugos de marca propia, que escaló un 12% en 2024, gracias a la expansión agresiva de más de 200 nuevas tiendas anuales de Biedronka y Lidl. La afinidad del Reino Unido por las marcas propias está bien establecida; actores importantes como Tesco, Sainsbury's y Asda controlan una parte sustancial del volumen de jugos. Su significativo poder de compra obliga a los proveedores de marca a aceptar precios al por mayor reducidos o enfrentar el riesgo de ser eliminados de las estanterías. En respuesta a estas dinámicas del mercado, las entidades de marca más pequeñas están introduciendo submarcas premium. Estas nuevas ofertas se destacan por mejoras funcionales, como vitaminas añadidas, prebióticos y extractos botánicos, lo que les permite obtener precios premium y diferenciarse de los productos de marca propia más genéricos.

Adopción de cartones de bebidas sostenibles y reciclables

A medida que consumidores y reguladores priorizan cada vez más la reciclabilidad y la huella de carbono por encima de la mera conveniencia, los cartones asépticos y las botellas de vidrio están captando una mayor cuota de mercado. Tetra Pak, comprometiendo EUR 100 millones anuales en I+D hasta 2024, ha integrado con éxito un 90% de contenido renovable en sus cartones y ha logrado una reducción del 33% en las emisiones de carbono por litro, utilizando como referencia las cifras base de 2019. En 2024, están en curso las negociaciones para el Reglamento de Envases y Residuos de Envases (PPWR, por sus siglas en inglés) de la UE, con el objetivo de establecer umbrales obligatorios de contenido reciclado y criterios de diseño para el reciclaje. Estas medidas apuntan a la eliminación progresiva de los laminados multimateriales y los cierres no separables para 2030. El sistema de depósito y devolución de Alemania, que abarca botellas PET y de vidrio para bebidas, registró una tasa de recogida del 60% en 2024. Este éxito está impulsando una CAGR del 6,62% para las botellas de vidrio, ya que los consumidores ven cada vez más el vidrio como infinitamente reciclable y una opción premium, según destacó el Ministerio Federal de Medio Ambiente de Alemania. SIG Combibloc y Elopak están siendo pioneros en la comercialización de cartones asépticos. Estos cartones presentan recubrimientos de barrera fabricados con polímeros de base biológica, reduciendo la necesidad de papel de aluminio y garantizando una reciclabilidad completa dentro de los flujos de papel. En un movimiento significativo hacia la sostenibilidad, los Países Bajos y los países nórdicos están probando circuitos de reciclaje de cartón a cartón. Aquí, los cartones asépticos posconsumo se reprocesan en nuevos envases para bebidas, cerrando efectivamente el ciclo material y reduciendo la demanda de fibra virgen en un 40%.

Directiva de la UE sobre jugo 100% con azúcar reducido que cataliza la reformulación

En 2024, la UE introdujo la Directiva 2024/1438, estableciendo un objetivo de reducción de azúcar del 30% para ciertas categorías de jugos. La directiva también exige el etiquetado frontal para revelar el contenido intrínseco de azúcar. Si bien el etiquetado debe ser transponible antes de diciembre de 2025, la aplicación comienza en junio de 2026. Como resultado, las inversiones en reformulación están aumentando, especialmente en néctares y bebidas de jugo. Los productores están ahora mezclando frutas con menor contenido de azúcar, como las bayas y los cítricos, con bases tradicionalmente ricas en azúcar, como la manzana y la uva. Esta estrategia les permite cumplir con los nuevos umbrales sin comprometer el sabor. En un claro guiño a la intención de la directiva, Eckes-Granini adquirió una participación del 67% en True Fruits, una marca alemana de batidos, en junio de 2024. True Fruits es reconocida por su postura de "sin azúcar añadido", y la adquisición subraya un cambio hacia productos de precio premium y conformes con la normativa. Francia y Alemania están preparadas para aplicar la directiva de manera estricta. Las autoridades alimentarias nacionales en estos países planean llevar a cabo auditorías aleatorias sobre las declaraciones de azúcar, dispuestas a imponer multas por cualquier incumplimiento. El alcance de la directiva no se limita a los actores domésticos. Los productores orientados a la exportación en España e Italia, como J. García Carrión S.A., enfrentan el desafío de reformular para el mercado de la UE. Sin embargo, también deben mantener referencias distintas para los canales fuera de la UE, que actualmente carecen de regulaciones similares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Etiquetado frontal más estricto sobre azúcar que limita las referencias de alto contenido de azúcar | -0.5% | UE27, Reino Unido (adopción acelerada del Nutri-Score) | Corto plazo (≤ 2 años) |

| Volatilidad de los cultivos cítricos impulsada por el clima en Brasil y el sur de Europa | -0.7% | España, Italia, Grecia (producción doméstica); global (importaciones de Brasil) | Mediano plazo (2-4 años) |

| Escasez de PET reciclado apto para uso alimentario y cartón para envases circulares | -0.4% | Alemania, Países Bajos, Francia (altos mandatos de envases circulares) | Mediano plazo (2-4 años) |

| Los altos precios de la energía están comprimiendo los márgenes de los jugos prensados en frío sometidos a procesamiento de alta presión | -0.6% | Alemania, Reino Unido, Países Bajos (centros de jugos prensados en frío premium) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los cultivos cítricos impulsada por el clima en Brasil y el sur de Europa

En 2024, los daños por heladas en los huertos cítricos de São Paulo, Brasil, junto con las recurrentes sequías en la región valenciana de España y Sicilia, Italia, han provocado un aumento del 30-40% en los precios del concentrado de naranja y limón en comparación con los promedios de 2023. Este aumento de precios ha apretado los márgenes de los procesadores de jugos que dependen de la adquisición en el mercado spot. Brasil, que representa el 70% de las exportaciones mundiales de concentrado de jugo de naranja, ve cómo la volatilidad de su producción repercute en las cadenas de suministro europeas. Aquí, los procesadores se encuentran sin opciones de aprovisionamiento alternativas que igualen en costo y calidad. España e Italia, responsables del 60% de la producción citrícola de la UE, están lidiando con descensos de rendimiento del 15-20%. Estos descensos se derivan de sequías prolongadas y estrés por calor, lo que lleva a los procesadores a mezclar concentrados de manzana y uva más asequibles en sus formulaciones de néctar. Esta mezcla es una estrategia para mantener los precios, según señaló la división de Agricultura y Desarrollo Rural de la Comisión Europea. Sin embargo, esta sustitución compromete los perfiles sensoriales y debilita el posicionamiento premium de los productos, especialmente las referencias de jugo de naranja 100%, que típicamente disfrutan de una prima de precio del 40-50% sobre los néctares. En respuesta a estos desafíos, la contratación a futuro y la integración vertical en la producción citrícola están ganando terreno como estrategias de mitigación de riesgos. En particular, las adquisiciones de Refresco en 2024 de Frías Nutrición en España y una instalación cerca de Berlín subrayan un giro estratégico hacia el aprovisionamiento regional y la redundancia de procesamiento.

Los altos precios de la energía están comprimiendo los márgenes de los jugos prensados en frío sometidos a procesamiento de alta presión (HPP, por sus siglas en inglés)

El procesamiento de alta presión (HPP, por sus siglas en inglés) es la tecnología fundamental detrás de la producción de jugos prensados en frío. Sin embargo, consume entre 3 y 5 veces más electricidad por litro que la pasteurización térmica, haciendo que las referencias de jugos prensados en frío sean susceptibles a las fluctuaciones en los precios de la energía. En 2024, Alemania y el Reino Unido lidiaron con un aumento del 40-60% en los precios de la electricidad, impulsado por restricciones en el suministro de gas natural y los desafíos planteados por las energías renovables intermitentes. Este aumento provocó una compresión de 8-12 puntos porcentuales en los márgenes de los jugos prensados en frío. En un intento por contrarrestar estos desafíos, marcas premium como Plenish Drinks están firmando acuerdos de compra de energía (PPA, por sus siglas en inglés) a largo plazo con desarrolladores de energía solar y eólica. Estos acuerdos les permiten asegurar electricidad a precios un 30-40% inferiores a los precios de la red. Sin embargo, como destacó Renewable Energy World, dichos acuerdos de compra de energía son predominantemente accesibles para compradores de gran volumen con balances financieros solventes. Esto deja a los productores más pequeños de jugos prensados en frío en una situación difícil. Al carecer de acceso a estos acuerdos, se ven obligados a subir precios en respuesta al aumento de los costos energéticos. Esta estrategia, sin embargo, corre el riesgo de alejar a los consumidores sensibles a los cambios de precios, especialmente en los canales en el local donde compiten con batidos premium y bebidas funcionales. Un ejemplo notable de aprovechamiento de la escala para la cobertura del riesgo energético es el acuerdo de compra de energía solar de Britvic en 2024, que atiende al 75% de su demanda eléctrica en Gran Bretaña.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la reformulación acelera el crecimiento del jugo 100%

El jugo 100% es el tipo de producto de más rápido crecimiento, con una CAGR del 6,51% hasta 2031, superando a las bebidas de jugo (hasta el 24% de jugo), que mantuvieron una participación de mercado del 44,02% en 2025. Los consumidores preocupados por su salud están priorizando las declaraciones de "sin azúcar añadido" a medida que aumentan las presiones regulatorias. La Directiva de la UE 2024/1438 exige una reducción del 30% de azúcar para ciertas categorías de jugos, impulsando reformulaciones en néctares y bebidas de jugo. Los procesadores están mezclando frutas con menor contenido de azúcar con bases ricas en azúcar para cumplir sin comprometer el sabor. El lanzamiento por parte de Tetra Pak en noviembre de 2024 de una solución de reducción de azúcar basada en fermentación permite reducciones de azúcar del 20-30% mientras preserva los atributos sensoriales, impulsando la introducción de referencias de jugo 100% en Alemania y los Países Bajos. Los concentrados de jugo, el tipo de producto más pequeño por volumen, están ganando tracción en los canales directos al consumidor a medida que los consumidores diluyen los concentrados en casa para controlar el dulzor y reducir los residuos de envases. Los néctares, tradicionalmente populares en el sur de Europa, enfrentan desafíos derivados del etiquetado Nutri-Score, que asigna calificaciones más bajas a los productos con azúcar añadido. Los minoristas en Francia y España están reduciendo el espacio en estanterías para néctares en favor del jugo 100% y las bebidas de jugo reformuladas.

La adquisición por parte de Eckes-Granini en junio de 2024 de una participación del 67% en True Fruits, una marca alemana de batidos que enfatiza la postura de sin azúcar añadido

, pone de relieve el cambio de la industria hacia el cumplimiento regulatorio y la demanda de los consumidores por la transparencia. Las bebidas de jugo siguen siendo el tipo de producto más grande debido a la fuerte penetración de la marca propia y los precios competitivos. La participación de marca propia del 48% de España y el crecimiento interanual del 12% de Polonia en las ventas de jugos en canales de descuento reflejan la preferencia de los consumidores por opciones asequibles durante la incertidumbre económica. Sin embargo, el crecimiento de las bebidas de jugo se está desacelerando a medida que el etiquetado frontal destaca el alto contenido de azúcar, y el asesoramiento sobre perfiles de nutrientes de la EFSA estigmatiza las bebidas con más de 5 gramos de azúcares libres por 100 mililitros.

Por tipo de envase: las botellas de vidrio ganan participación por percepción de sostenibilidad

Las botellas de vidrio son el tipo de envase de más rápido crecimiento, con una CAGR del 6,32% hasta 2031, incluso cuando las botellas PET mantienen una participación del 37,10% en 2025. La expansión de los sistemas de depósito y devolución y la percepción de los consumidores del vidrio como infinitamente reciclable y premium impulsan este crecimiento. El sistema de depósito obligatorio de Alemania, que abarca botellas PET y de vidrio, logró una tasa de recogida del 60% en 2024, impulsando la adopción del vidrio entre las marcas de jugos premium que enfatizan la reciclabilidad, según el Ministerio Federal de Medio Ambiente de Alemania. El lanzamiento de Britvic en febrero de 2024 del sistema de depósito y devolución de Irlanda y la adquisición en noviembre de 2024 de una instalación de envasado en vidrio cerca de Berlín destacan su estrategia de utilizar el vidrio como elemento diferenciador en el competitivo mercado de jugos. Los envases asépticos, liderados por Tetra Pak, SIG Combibloc y Elopak, están adoptando recubrimientos de barrera de base biológica que reemplazan el papel de aluminio y permiten una reciclabilidad total en los flujos de papel. Este cambio se alinea con el Reglamento de Envases y Residuos de Envases (PPWR) de la UE, que tiene como objetivo eliminar progresivamente los laminados multimateriales para 2030, según la Comisión Europea.

Las botellas PET, el tipo de envase más grande, enfrentan desafíos derivados de la escasez de PET reciclado apto para uso alimentario (rPET) y las preocupaciones de los consumidores sobre el impacto ambiental del plástico. En 2024, la tasa de recogida de PET del 60% de la UE y el contenido reciclado promedio del 24% en botellas de bebidas no cumplieron con el mandato del PPWR de un 30% de contenido reciclado para 2030. Esta brecha ha creado desequilibrios entre oferta y demanda, elevando los precios del rPET un 20-30% por encima del PET virgen, según informó Plastics Recyclers Europe. La adquisición por parte de Refresco en 2024 de una instalación de envasado en vidrio en la zona de Berlín protege contra la volatilidad de los precios del rPET y apunta al mercado de jugos premium, donde el vidrio obtiene primas de precio del 15-20%. Las latas de metal, el tipo de envase más pequeño, están ganando tracción en los canales en el local debido a su portabilidad y enfriamiento rápido. La nueva línea de latas de Britvic en Rugby, lanzada en 2024, atiende a los clientes de hostelería, restauración y catering (HoReCa) que buscan formatos de jugos individuales.

Por categoría: la certificación orgánica impulsa el posicionamiento premium

Los jugos orgánicos están creciendo rápidamente con una CAGR del 6,95% proyectada hasta 2031. En 2025, los jugos convencionales mantuvieron una participación de mercado dominante del 67,15%. Este crecimiento en el segmento orgánico está impulsado por el aumento de la confianza del consumidor, respaldado por el Reglamento Orgánico de la UE (UE) 2018/848 y certificaciones como el Bio-Siegel alemán, que justifican primas de precio del 40-60%. Alemania, líder mundial en el consumo per cápita de alimentos orgánicos, refleja esta tendencia en su mercado de jugos. Las referencias de jugos orgánicos, respaldadas por establecimientos de descuento como Aldi y Lidl que amplían su oferta de marcas propias orgánicas, capturaron el 22% de la participación de valor en 2024, frente al 18% en 2022, según el Ministerio Federal de Alimentación y Agricultura de Alemania. Del mismo modo, la etiqueta AB de Francia y la certificación EKO de los Países Bajos impulsan el crecimiento del jugo orgánico, con consumidores que asocian lo orgánico con la reducción de residuos de pesticidas y la agricultura sostenible. Sin embargo, el jugo convencional sigue siendo dominante debido a la sensibilidad a los precios y la limitada oferta de cítricos orgánicos. España e Italia, que representan el 60% de la producción citrícola de la UE, tienen menos del 10% de su superficie certificada como orgánica, lo que limita la disponibilidad de jugo de naranja y limón orgánico y eleva los costos de insumos un 50-70% por encima de los convencionales, según la Comisión Europea de Agricultura y Desarrollo Rural.

La adquisición por parte de Eckes-Granini de True Fruits, que obtiene frutas orgánicas para sus batidos, posiciona a la empresa para capitalizar el crecimiento de los jugos orgánicos en Alemania y expandirse hacia Francia y los Países Bajos. Marcas de jugos prensados en frío como Plenish Drinks y Suja Life LLC comercializan exclusivamente referencias orgánicas, aprovechando las certificaciones para obtener entre GBP 4 y 6 por botella de 250 mililitros en los mercados del Reino Unido y Alemania. Los jugos convencionales enfrentan desafíos derivados del etiquetado frontal y el Nutri-Score, que estigmatizan los productos con alto contenido de azúcar independientemente de los métodos de cultivo. Esto ha llevado a los procesadores convencionales a invertir en tecnologías de reducción de azúcar para mantenerse competitivos.

Por canal de distribución: el canal en el local se recupera a medida que el sector de hostelería, restauración y catering (HoReCa) se reactiva

El canal en el local es el canal de distribución de más rápido crecimiento, con una CAGR del 7,45% hasta 2031, recuperándose de los cierres de la época de la pandemia. El canal fuera del local mantiene una participación dominante del 72,35% en 2025, lo que refleja la fuerte presencia de supermercados e hipermercados. Los hoteles, restaurantes y cafeterías (HoReCa) están mejorando sus menús de desayuno y brunch con ofertas de jugos premium. Las referencias orgánicas y prensadas en frío, con precios de entre GBP 4 y 6 por porción, contrastan con las bebidas de jugo convencionales a GBP 1-2. En 2024, Britvic lanzó una nueva línea de latas en Rugby para atender a los clientes del canal en el local que prefieren formatos individuales que se enfrían rápidamente y reducen los residuos. La adquisición por parte de Refresco de Frías Nutrición en España fortalece su cartera de bebidas de origen vegetal, atendiendo la demanda del sector HoReCa de alternativas lácteas y bebidas funcionales. Los canales fuera del local, liderados por supermercados, hipermercados y tiendas de descuento, están ampliando los surtidos de jugos de marca propia para atraer a los consumidores sensibles al precio. Tesco, Sainsbury's y Asda representan conjuntamente el 42% del volumen de jugos del Reino Unido, aprovechando su poder de compra para comprimir los márgenes de los actores de marca, según señaló la Asociación de Fabricantes de Marcas Propias.

Las tiendas minoristas en línea, un subsegmento del canal fuera del local, están creciendo entre un 9 y un 11% anualmente. Las suscripciones de jugos directas al consumidor (D2C, por sus siglas en inglés) y las marcas de jugos funcionales eluden el comercio minorista tradicional para obtener mayores márgenes y datos de los consumidores. Marcas como Plenish Drinks y Suja Life LLC utilizan Shopify y plataformas de comercio electrónico propias para ofrecer limpiezas de jugos personalizadas y cajas de suscripción, empleando motores de recomendación impulsados por IA para adaptar los surtidos de referencias. Las tiendas de conveniencia, otro subsegmento del canal fuera del local, están ampliando las selecciones de jugos refrigerados para capturar compras por impulso, con botellas PET individuales y envases asépticos que dominan las mezclas de referencias. Otros canales de distribución, incluidas las máquinas expendedoras y las cafeterías de empresas, están adoptando sistemas de pago sin efectivo y gestión de inventario habilitada por IoT para reducir las roturas de stock y mejorar la rotación de referencias, una tendencia acelerada por la adquisición de BDS Vending en Irlanda por parte de Coca-Cola HBC en 2024.

Análisis geográfico

En 2025, el Reino Unido mantuvo una participación del 35,40%, impulsada por la fuerte penetración de las marcas propias y el impuesto de 2018 a las bebidas no alcohólicas, que estimuló la reformulación de bebidas de jugo y néctares para evitar la tributación basada en el azúcar. Tesco, Sainsbury's y Asda controlan el 42% del volumen de jugos del Reino Unido, presionando a proveedores de marca como PepsiCo y Coca-Cola para que acepten precios más bajos o arriesguen ser eliminados de las estanterías, según la Asociación de Fabricantes de Marcas Propias. La adopción voluntaria del Nutri-Score en el Reino Unido influye en la asignación del espacio en estanterías, con productos con puntuación D o E perdiendo posiciones, lo que impulsa la reformulación hacia referencias de jugo 100% con puntuaciones B o C. La adquisición por parte de Carlsberg de Britvic por GBP 3,3 mil millones en julio de 2024 destaca la consolidación en un mercado de volumen estancado que depende de la premiumización y las declaraciones funcionales para el crecimiento de valor. Marcas de jugos prensados en frío como Plenish Drinks están ganando participación en el canal en el local en Londres y Mánchester, donde los clientes del sector HoReCa pagan primas del 40-60% por referencias orgánicas procesadas mediante HPP.

Alemania, que crece a una CAGR del 6,22% hasta 2031, se beneficia del alto consumo per cápita de alimentos orgánicos y de regulaciones que favorecen el envase de vidrio a través de sistemas de depósito. Las referencias de jugos orgánicos, respaldadas por la certificación Bio-Siegel, subieron al 22% de participación de valor en 2024, impulsadas por la ampliación de la oferta de marcas propias orgánicas de Aldi y Lidl, según el Ministerio Federal de Alimentación y Agricultura de Alemania. El sistema de depósito y devolución, con una tasa de recogida del 60% en 2024, respalda una CAGR del 6,32% para las botellas de vidrio, percibidas como premium y reciclables, según el Ministerio Federal de Medio Ambiente de Alemania. Las adquisiciones de Refresco en 2024 del sitio Grüneberg de Berentzen-Gruppe y de una instalación de envasado en vidrio en Berlín reflejan la confianza en el mercado de jugos orgánicos y premium de Alemania. La adquisición por parte de Eckes-Granini en junio de 2024 de una participación del 67% en True Fruits la posiciona para el crecimiento del jugo orgánico y la expansión hacia Francia y los Países Bajos.

En Francia, España e Italia, la volatilidad climática y las regulaciones están reconfigurando las cadenas de suministro y la reformulación. La etiqueta orgánica AB de Francia y el Nutri-Score impulsan el crecimiento del jugo 100%, mientras que la penetración del 48% de marcas propias en España refleja la sensibilidad al precio y el dominio del canal de descuento. J. García Carrión S.A. compite con referencias Don Simón con precios un 10-15% por debajo de las marcas multinacionales, aprovechando la integración vertical. La región siciliana de Italia, que suministra el 40% del concentrado de limón de la UE, registró descensos de rendimiento del 15-20% en 2024 debido a sequías, lo que elevó los costos y apretó los márgenes, según la Comisión Europea de Agricultura y Desarrollo Rural. Las políticas de sustitución de importaciones de Rusia favorecen la producción doméstica de jugos, mientras que las empresas emergentes de Ámsterdam lideran la innovación en jugos prensados en frío con jugos funcionales procesados mediante HPP. La participación de mercado de los jugos de marca propia en Polonia aumentó en 2024, impulsada por las aperturas anuales de más de 200 tiendas de Biedronka y Lidl. Los mercados nórdicos son pioneros en el reciclaje de cartones asépticos, con circuitos de cartón a cartón que reducen la demanda de fibra virgen en un 40%.

Panorama competitivo

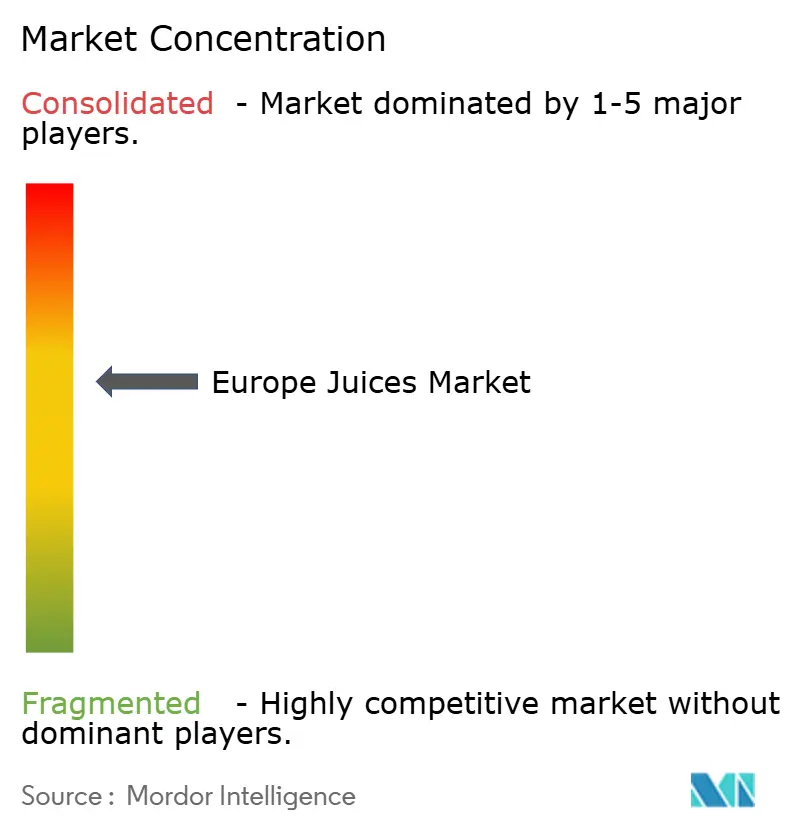

El mercado europeo de jugos muestra una fragmentación moderada, con gigantes multinacionales de bebidas, especialistas regionales en jugos y fabricantes por contrato que compiten en varios niveles de precios y canales de distribución. The Coca-Cola Co. y PepsiCo Inc. aprovechan sus redes de distribución global y el valor de sus marcas, pero la expansión de las marcas propias ha presionado sus márgenes en jugos. Las cadenas de descuento europeas como Aldi y Lidl han aumentado su participación de mercado en jugos de marca propia al 39%, un aumento interanual del 9,4%, al ofrecer productos de jugo 100% a precios un 20-30% más bajos que las alternativas de marca, según la Asociación de Fabricantes de Marcas Propias. La desinversión de PepsiCo de las marcas Tropicana y Naked por USD 3,3 mil millones en 2024 refleja un giro estratégico alejándose de las categorías de jugos de bajo margen hacia aperitivos y bebidas funcionales con mayor rentabilidad. De manera similar, el lanzamiento de Coca-Cola en febrero de 2025 de Simply Pop, un refresco con prebióticos, destaca su enfoque en formatos híbridos que combinan jugo con ingredientes funcionales para lograr precios premium. Los actores regionales como Eckes-Granini Group, Refresco Group N.V. y J. García Carrión S.A. están llevando a cabo fusiones y adquisiciones para lograr economías de escala en adquisiciones y fabricación por contrato. Las adquisiciones de Refresco en 2024, incluido el sitio Grüneberg de Berentzen-Gruppe y Frías Nutrición en España, ejemplifican su estrategia de integración vertical y diversificación geográfica.

Las oportunidades de espacio en blanco en el mercado incluyen subproductos de frutas aprovechados, suscripciones de nutrición personalizada impulsadas por IA y formatos híbridos de jugo que incorporan proteínas de origen vegetal o prebióticos. Marcas de jugos prensados en frío como Plenish Drinks y Suja Life LLC están apuntando a los canales en el local premium y directos al consumidor, donde las declaraciones funcionales pueden exigir primas de precio del 40-60%. Innovadores en envases como SIG Combibloc y Elopak están introduciendo cartones asépticos con recubrimientos de barrera de base biológica, que permiten una reciclabilidad total en los flujos de papel. Estos avances abordan las presiones regulatorias del Reglamento de Envases y Residuos de Envases (PPWR) de la UE, que exige la eliminación progresiva de los laminados multimateriales para 2030, según señaló la Comisión Europea. El lanzamiento por parte de Tetra Pak en noviembre de 2024 de una solución de reducción de azúcar basada en fermentación, que reduce el contenido de azúcar en un 20-30% mientras preserva los atributos sensoriales, demuestra la diferenciación impulsada por la tecnología. Esta innovación ayuda a los procesadores a cumplir con el requisito de reducción de azúcar del 30% de la Directiva de la UE 2024/1438 sin comprometer el sabor.

Los disruptores emergentes en el mercado incluyen marcas de jugos funcionales directas al consumidor que utilizan motores de recomendación impulsados por IA para adaptar los surtidos de productos en función del historial de compras y las preferencias dietéticas. Al eludir los canales de venta minorista tradicionales, estas marcas capturan mayores márgenes y valiosos datos de los consumidores. Además, los especialistas en jugos prensados en frío y los innovadores en envases están impulsando la diferenciación a través de declaraciones funcionales y soluciones sostenibles. A medida que el mercado evoluciona, los actores se centran cada vez más en la tecnología, la sostenibilidad y la nutrición personalizada para satisfacer las demandas de los consumidores y los requisitos regulatorios, garantizando la competitividad en un panorama dinámico.

Líderes de la industria de jugos de Europa

Eckes-Granini Group GmbH

The Coca-Cola Co.

PepsiCo Inc.

Refresco Group N.V.

J. García Carrión S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Refresco Group N.V. adquirió una instalación de producción cerca de Berlín especializada en envases de vidrio, ampliando su capacidad para atender a las marcas de jugos premium que posicionan la reciclabilidad como propuesta de valor fundamental. La adquisición complementa la adquisición de Refresco en agosto de 2024 del sitio Grüneberg de Berentzen-Gruppe en Alemania.

- Agosto de 2024: Refresco Group N.V. adquirió el sitio de producción Grüneberg de Berentzen-Gruppe en Alemania, añadiendo 200 millones de litros de capacidad anual de jugo y bebidas de jugo para atender a los mercados de Europa Central. La adquisición refuerza la posición de Refresco como el mayor fabricante por contrato de refrescos y jugos de Europa.

- Junio de 2024: Eckes-Granini Group adquirió una participación mayoritaria del 67% en True Fruits, una marca alemana de batidos conocida por su posicionamiento de "sin azúcar añadido" y el aprovisionamiento de frutas orgánicas. La adquisición posiciona a Eckes-Granini para capitalizar el crecimiento de los jugos orgánicos en Alemania y expandirse hacia Francia y los Países Bajos.

Alcance del informe del mercado de jugos de Europa

El jugo 100%, las bebidas de jugo (hasta el 24% de jugo), los concentrados de jugo y los néctares (jugo del 25-99%) están cubiertos como segmentos por tipo de bebida no alcohólica. Los envases asépticos, los vasos desechables, las botellas de vidrio, las latas de metal y las botellas PET están cubiertos como segmentos por tipo de envase. El canal fuera del local y el canal en el local están cubiertos como segmentos por canal de distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por país.| Jugo 100% |

| Bebidas de jugo (hasta el 24% de jugo) |

| Concentrados de jugo |

| Néctares |

| Envases asépticos |

| Botellas de vidrio |

| Latas de metal |

| Botellas PET |

| Convencional |

| Orgánico |

| Canal en el local | |

| Canal fuera del local | Supermercado/Hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Tipo de producto | Jugo 100% | |

| Bebidas de jugo (hasta el 24% de jugo) | ||

| Concentrados de jugo | ||

| Néctares | ||

| Tipo de envase | Envases asépticos | |

| Botellas de vidrio | ||

| Latas de metal | ||

| Botellas PET | ||

| Categoría | Convencional | |

| Orgánico | ||

| Canal de distribución | Canal en el local | |

| Canal fuera del local | Supermercado/Hipermercado | |

| Tienda minorista en línea | ||

| Tienda de conveniencia | ||

| Otros canales de distribución | ||

| Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

Definición de mercado

- Refrescos carbonatados (CSDs) - Los refrescos carbonatados (CSDs, por sus siglas en inglés) se refieren a bebidas no alcohólicas carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos comercialmente preparados y conservados, a menudo con conservantes y aromas añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD, por sus siglas en inglés) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas que se elaboran y preparan para su consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infusionadas con aromas y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD consiste en formulaciones de café preelaboradas, a menudo mezcladas con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después de la actividad física, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos carbonatados | Los refrescos carbonatados (CSDs) son una combinación de agua carbonatada y aromatizante, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que contiene cantidades nulas o bajas de azúcar. |

| Carbonatos con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de fruta o saborizante de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta o verdura elaborado a partir de la fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta o verdura con hasta el 24% de extracto de fruta o verdura. |

| Néctares (jugo del 25-99%) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquella forma de jugos en la que la mayor parte de este líquido es eliminada, resultando en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en una forma preparada y están listas para el consumo en el momento de la compra. |

| Café con hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también denominada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber (RTD) | El té listo para beber (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni elaboración. |

| Té con hielo | El té con hielo es una bebida elaborada a partir de té sin leche pero con azúcar y, en ocasiones, aromatizantes de frutas, que se consume fría. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, edulcoradas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales u orgánicas | Las bebidas energéticas naturales u orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots de energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración mayor de sal y azúcar que el cuerpo humano. Es mejor consumirlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales eléctricamente cargados, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal en el local | El canal en el local se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal fuera del local | El canal fuera del local generalmente se refiere a lugares como licoreras, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento comercial que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente reducida. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase aséptico | El envasado aséptico se refiere al llenado de un producto estéril comercialmente frío bajo condiciones estériles en un recipiente y cierre preesterilizados bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Recipientes metálicos fabricados con aluminio o acero estañado o zincado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el establecimiento. |

| Cafetería | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer o gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o un token. |

| Tienda de descuento | Una tienda de descuento o minorista de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio de venta al público completo" real o supuesto. Los minoristas de descuento se basan en compras a granel y distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural que no están o apenas están procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca a al menos el 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína dependen de otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP, por sus siglas en inglés) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción.