Tamaño y Participación del Mercado de Carne Comestible en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

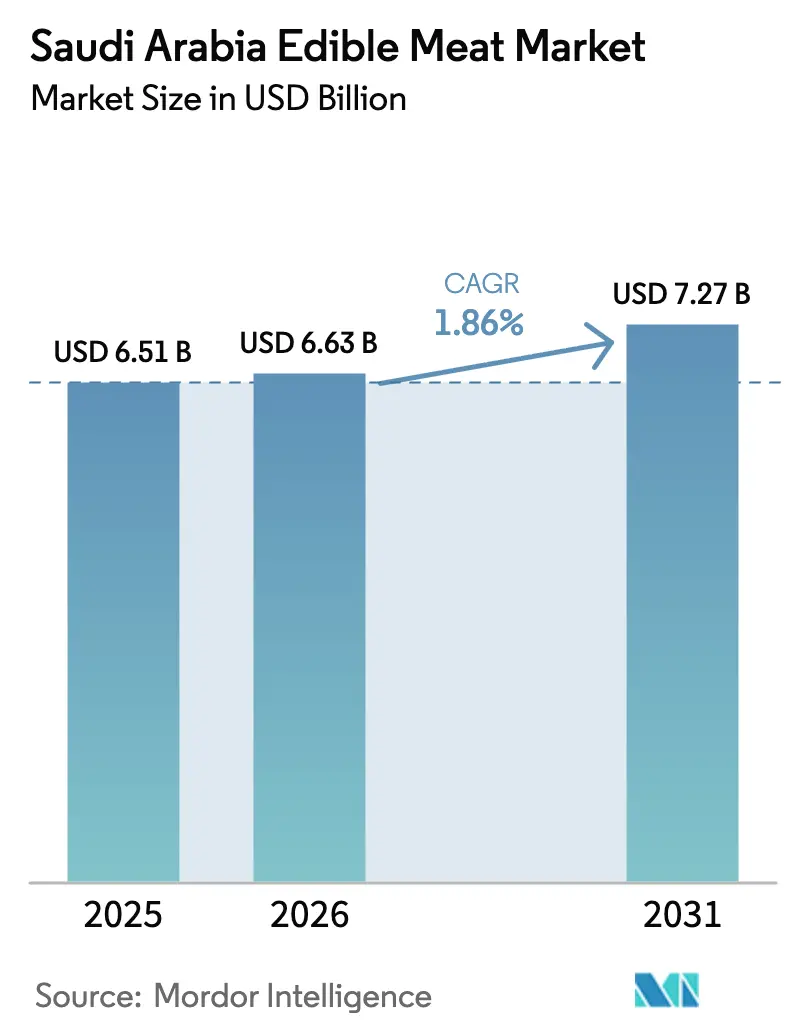

| Tamaño del mercado en el año base (2025) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de carne comestible en Arabia Saudita fue valorado en USD 6,51 mil millones en 2025 y se estima que crecerá desde USD 6,63 mil millones en 2026 hasta alcanzar USD 7,27 mil millones en 2031, a una CAGR del 1,86% durante el período de pronóstico (2026-2031). A medida que la industria madura, está redefiniendo su base de suministro a través de los programas de Visión 2030, ampliando la infraestructura de cadena de frío y apostando por la autosuficiencia doméstica en carne de ave. Las aves de corral, ya un alimento básico en el consumo proteico de los hogares debido a su asequibilidad y significado cultural, están experimentando un cambio acelerado. Este impulso está respaldado por importantes gastos de capital, impulsados por fondos públicos del Fondo de Desarrollo Agrícola, y por procesadores líderes que amplían sus plantas locales para atender la creciente demanda. Si bien las fluctuaciones en los precios de los granos para piensos, los estrictos límites de uso de agua y las rigurosas normas halal moderan el crecimiento en volumen, también impulsan ganancias en eficiencia operativa que protegen los márgenes y garantizan el cumplimiento de los marcos regulatorios. A medida que los gigantes globales establecen capacidades locales, la intensidad competitiva aumenta. Sin embargo, los líderes locales como SALIC y Almarai están asegurando espacio en estantes y contratos de servicios de alimentación en áreas urbanas aprovechando la integración vertical, mejorando la logística y utilizando plataformas eB2B para agilizar las operaciones y mejorar el alcance en el mercado.

Conclusiones Clave del Informe

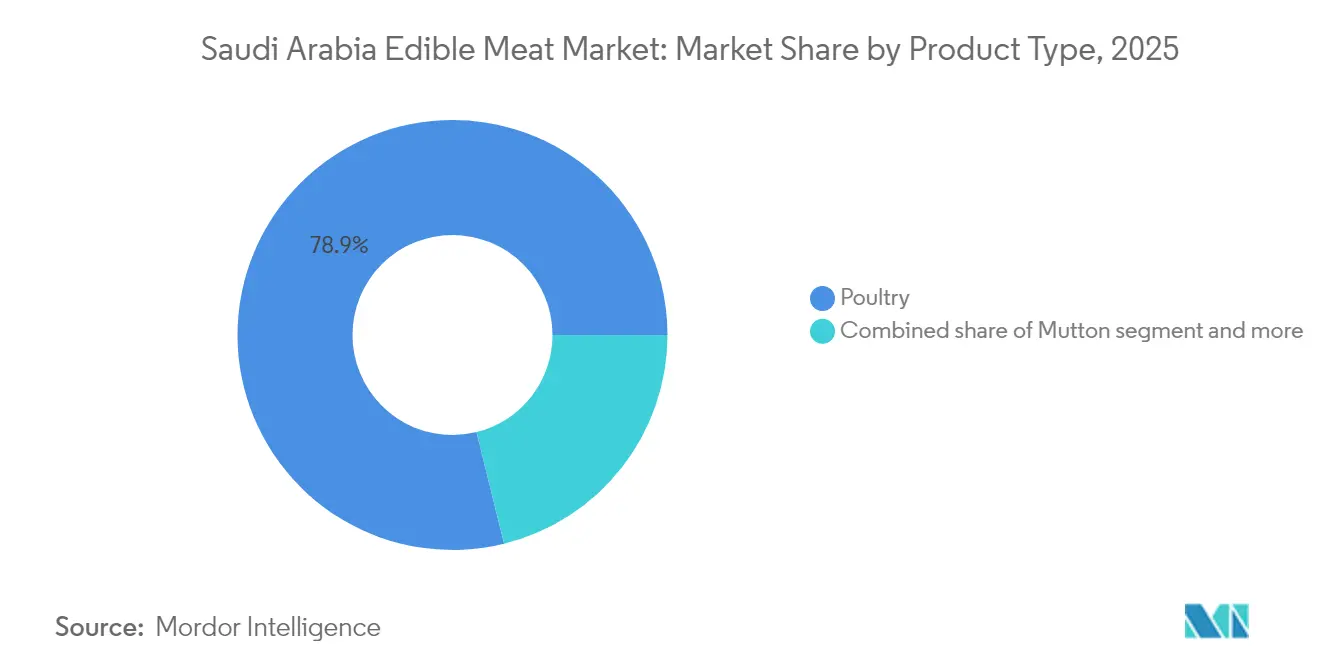

- Por tipo, las aves de corral representaron el 78,86% de la participación del mercado de carne comestible en Arabia Saudita en 2025 y se proyecta que crecerán a una CAGR del 1,85% hasta 2031, mientras que la carne de cordero está preparada para la CAGR más rápida del 2,11% en el mismo horizonte, especialmente en Jeddah y Riad.

- Por forma, los cortes frescos/refrigerados representaron el 53,71% de las ventas de 2025 y se espera que crezcan modestamente a una CAGR del 1,25%; los formatos procesados, por otro lado, lideran el crecimiento con una CAGR del 2,62%, respaldados por mejoras en la cadena de frío en Riad, Jeddah y Dammam.

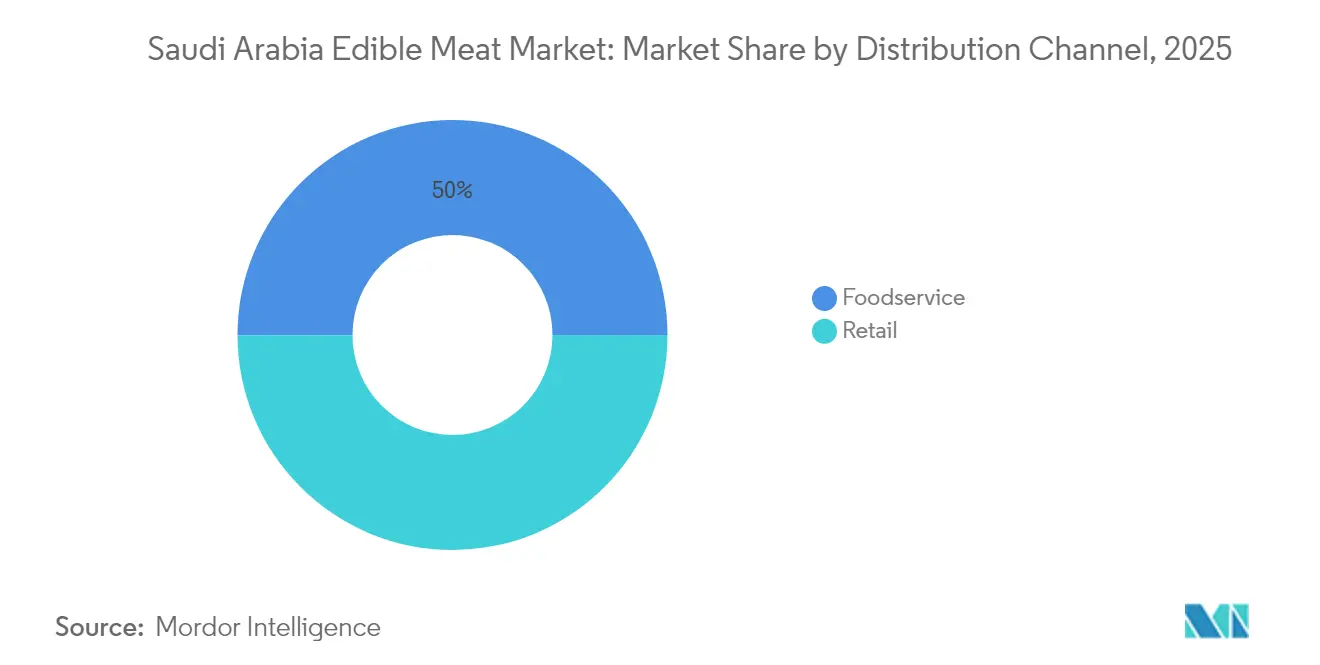

- Por canal de distribución, el sector de servicios de alimentación mantuvo una participación del 50,02% en 2025, pero el comercio minorista organizado y las tiendas de comestibles en línea están preparados para registrar la CAGR más alta del 2,94% durante 2026-2031, impulsados por el comercio electrónico y la expansión de hipermercados en ciudades de Nivel 1 y Nivel 2.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Comestible en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de autosuficiencia avícola de Visión 2030 | +0.8% | Riad y Provincia Oriental | Mediano plazo (2-4 años) |

| Rápido crecimiento de la población urbana y aumento del consumo de proteínas | +0.6% | Riad, Jeddah, Dammam | Largo plazo (≥ 4 años) |

| Cadenas de frío en comercio moderno y comercio electrónico | +0.4% | Principales ciudades y mercados secundarios | Corto plazo (≤ 2 años) |

| Centralidad cultural de la carne halal | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Adquisiciones de activos proteicos de SALIC | +0.2% | Cadena de suministro global, impacto doméstico | Mediano plazo (2-4 años) |

| Plataformas de cadena de frío habilitadas por IA y eB2B | +0.2% | Centros de distribución urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de autosuficiencia avícola de Visión 2030

Las nuevas normas de financiamiento ahora dan la bienvenida a socios técnicos extranjeros, acelerando la transferencia de mejores prácticas en bioseguridad en granja, análisis de eficiencia alimentaria y sistemas de conversión de residuos en energía. Esta colaboración permite la adopción de tecnologías y metodologías avanzadas, mejorando la eficiencia operativa y la sostenibilidad en el sector agrícola. La armonización regulatoria paralela simplifica los procesos de aprobación halal para las instalaciones domésticas, reduciendo significativamente el tiempo de comercialización para las unidades de mantenimiento de existencias de valor agregado. Los agricultores están adoptando cada vez más establos con control climático, lo que ayuda a reducir las tasas de mortalidad del ganado y mejorar los índices de conversión alimentaria, mientras que los procesadores están implementando robótica para optimizar los rendimientos de las líneas de producción. Estos avances contribuyen colectivamente a un fondo de suministro doméstico progresivamente más profundo, reduciendo la dependencia de importaciones de alto costo y fomentando oportunidades de empleo rural.

Rápido crecimiento de la población urbana y aumento del consumo de proteínas

Desde 1960, la población de Arabia Saudita ha aumentado de 4 millones a un estimado de 35,5 millones en 2024, con los centros urbanos acogiendo a la mayoría de los recién llegados[1]Fuente: Autoridad General de Estadística,"Publicación de Estimaciones de Población 2024", www.stats.gov.sa. Esta rápida urbanización ha influido significativamente en el comportamiento y las preferencias de los consumidores. Con el aumento de los ingresos disponibles, los consumidores están cambiando sus patrones de compra. Están optando por aves de corral refrigeradas de marca, cordero marinado y kebabs convenientes listos para cocinar, alejándose de los cortes básicos de productos básicos. Estas elecciones se adaptan al estilo de vida urbano acelerado. Sin embargo, la demanda no es uniforme en todo el país, lo que refleja las diversas preferencias culinarias de las diferentes regiones. Por ejemplo, Jazan tiene una fuerte preferencia por los platos mixtos de pescado y carne, los hogares de Riad están comprando productos lácteos en mayores volúmenes, y Hail muestra una inclinación distinta hacia los platos centrados en cereales. Estos gustos regionales están impulsando a los minoristas a localizar sus surtidos de productos y a los procesadores a adaptar sus unidades de mantenimiento de existencias con mayor flexibilidad, garantizando la alineación con los paladares y preferencias micro-regionales de sus consumidores objetivo.

Cadenas de frío en comercio moderno y comercio electrónico

Los hipermercados, los establecimientos de descuento y los comercios de comestibles digitales están ampliando significativamente su espacio en estantes refrigerados y congelados para satisfacer la creciente demanda de los consumidores de productos perecederos. Esta expansión está respaldada por la adquisición de Almarai de una capacidad de almacenamiento adicional, valorada en USD 49 millones, a través de Etmam Logistics, lo que mejora su capacidad para gestionar y almacenar productos sensibles a la temperatura. Los registradores termológicos predictivos están desempeñando un papel crucial en la reducción del desperdicio al monitorear y mantener condiciones de almacenamiento óptimas, mientras que el software de optimización de rutas está agilizando la logística al acortar los tiempos de entrega de última milla. Estos avances hacen factible el cumplimiento en el mismo día, incluso durante las temperaturas extremas de verano de 45 °C, garantizando la frescura del producto y la satisfacción del cliente. Estos canales proporcionan a los procesadores información en tiempo real sobre las tasas de venta, lo que les permite implementar estrategias de precios dinámicos y adoptar ciclos de reabastecimiento justo a tiempo. Este enfoque no solo garantiza la disponibilidad del producto, sino que también reduce significativamente los costos de mantenimiento de inventario, mejorando la eficiencia operativa general.

Centralidad cultural de la carne halal

Cada consignación entrante debe llevar certificados halal, según lo exigido por la Autoridad Saudita de Alimentos y Medicamentos (SFDA). La SFDA reconoce 72 organismos de certificación extranjeros y, bajo la norma GSO 993:2015, prohíbe el aturdimiento en el sacrificio de aves de corral. Esta supervisión estricta no solo genera confianza en el consumidor, sino que también frena la entrada de productos del mercado gris, garantizando que solo los productos conformes ingresen al mercado. Como resultado, las aves criadas localmente que se adhieren a los códigos de sacrificio de la Sharia mantienen su posición de mercado premium, atrayendo a consumidores que priorizan los estándares religiosos y de calidad. Los platos tradicionales sauditas, como el kabsa y el mandi, dependen en gran medida de las aves de corral frescas y el cordero, lo que refuerza la demanda base e impulsa patrones de consumo consistentes. El Centro Halal Saudita de la SFDA realiza auditorías desde el sacrificio hasta el almacenamiento en frío, reforzando la estandarización en toda la cadena de suministro. Esto no solo fortalece los procesos locales, sino que también facilita la posible exportación de cortes excedentes a los países vecinos del Golfo, mejorando las oportunidades de comercio regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los granos para piensos | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Cumplimiento estricto de normas halal/etiquetado de la SFDA para importaciones | -0.3% | Canales de importación | Mediano plazo (2-4 años) |

| Límites regulatorios sobre el uso de agua para el ganado | -0.2% | Regiones áridas | Largo plazo (≥ 4 años) |

| Cambio de la Generación Z hacia alternativas de snacks cárnicos y proteínas vegetales | -0.1% | Juventud urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de los granos para piensos

Cada año, las granjas sauditas importan 4,5 millones de toneladas de maíz. Los recargos por riesgo geopolítico añaden primas de flete de USD 25-50 por carga, lo que impacta significativamente los costos totales de piensos[2]Fuente: Departamento de Agricultura de los Estados Unidos,"Arabia Saudita: Informe Anual de Granos y Piensos", www.fas.usda.com. Los costos de piensos, que constituyen el 60-70% de los gastos totales de los pollos de engorde, hacen que los procesadores sean muy vulnerables a factores externos como las sequías en América Latina impulsadas por La Niña o las interrupciones en los puertos del Mar Negro, que son centros de exportación críticos. Si bien ARASCO y sus molinos asociados abogan por el sorgo y prueban forraje cultivado localmente para reducir la dependencia de las importaciones, la escasez de agua en la región limita severamente la escalabilidad de estas iniciativas. El gobierno está trasladando gradualmente los subsidios a los piensos compuestos hacia incentivos basados en el rendimiento, con el objetivo de mejorar la eficiencia. Este cambio alienta a los agricultores a adoptar prácticas avanzadas como la alimentación de precisión y la inclusión de enzimas, que han demostrado mejorar los índices de conversión alimentaria y optimizar la utilización de recursos.

Cumplimiento estricto de normas halal/etiquetado de la SFDA para importaciones

El despacho aduanero a menudo se retrasa por múltiples capas de certificados, como informes de sacrificio y registros de instalaciones, lo que añade entre 10 y 15 días al tiempo de procesamiento para los exportadores no habituales. Estos retrasos pueden interrumpir las cadenas de suministro e impactar la entrega oportuna de productos a los mercados finales. Los exportadores internacionales se ven obligados a rediseñar las líneas de sacrificio para eliminar el aturdimiento, invertir en almacenamiento halal segregado y asegurar auditores reconocidos, lo que genera costos de desembarque inflados. Estos requisitos adicionales no solo aumentan los gastos operativos, sino que también crean barreras para los nuevos participantes en el mercado. En contraste, los operadores domésticos, ya familiarizados con las normas de la SFDA, se benefician de una rotación más rápida en estantes y menores gastos generales de cumplimiento, lo que les permite consolidar su participación de mercado en los pasillos de aves de corral refrigeradas y frescas. Su familiaridad con las regulaciones locales y los procesos optimizados les proporciona una ventaja competitiva para satisfacer la demanda de los consumidores de manera eficiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Liderazgo Institucional de las Aves de Corral se Intensifica

En 2025, las aves de corral consolidan su posición como la columna vertebral de la industria de carne comestible en Arabia Saudita, acaparando una dominante participación de mercado del 78,86%. Esta dominancia no solo subraya la importancia del sector, sino que también se alinea perfectamente con los objetivos de seguridad alimentaria de la Visión 2030 del país. Respaldada por una sustancial inversión gubernamental de SAR 3,2 mil millones, la industria está experimentando una transformación. Estos fondos se destinan a modernizar la infraestructura, mejorar la eficiencia alimentaria y establecer sistemas de producción integrados. Expansiones notables, como la planta de USD 160 millones de BRF en Jeddah y la mejora de USD 50 millones de JBS, ambas completadas a finales de 2024, están aumentando el rendimiento e introduciendo automatización avanzada. Tales avances no solo refuerzan la autosuficiencia y reducen la dependencia de las importaciones, sino que también amplían las perspectivas de exportación, especialmente dentro del Consejo de Cooperación del Golfo. La productividad del sector se destaca aún más por la adopción de granjas con control climático en el 78% de las operaciones y un aumento del 42% en la eficiencia de procesamiento de 2019 a 2022. Con los consumidores que valoran cada vez más la calidad y la trazabilidad de los productos locales, la dominancia de las aves de corral permanece sin desafíos en los ámbitos minorista, de servicios de alimentación e institucional.

La carne de cordero emerge como el segmento de más rápido crecimiento, con una CAGR del 2,11%, impulsada por su importancia cultural durante las festividades religiosas y familiares. Si bien las importaciones de Sudán y Somalia están llenando el vacío de suministro, las iniciativas de cría doméstica están avanzando. Al integrar la raza Awassi, eficiente en el consumo de piensos, estos programas tienen como objetivo reforzar los rendimientos locales y reducir la dependencia de fuentes externas. La prominencia del cordero congelado en la restauración a gran escala, especialmente durante las ocasiones festivas, fortalece su posición en el mercado frente a las caídas estacionales. Los esfuerzos continuos de investigación y desarrollo respaldados por la optimización de piensos y la estabilización de precios están reforzando la competitividad a largo plazo del sector. La mejora de la logística de la cadena de frío, junto con una creciente apreciación del consumidor por la calidad, está permitiendo a los productores locales acceder a segmentos de mercado más lucrativos. En consecuencia, la importancia del cordero se está amplificando dentro de los objetivos generales del Reino de diversificación proteica y desarrollo agrícola rural.

Por Forma: La Preeminencia de lo Fresco/Refrigerado se Encuentra con el Impulso de lo Procesado

En 2025, los productos cárnicos frescos y refrigerados dominan el mercado de Arabia Saudita con una participación del 53,71%, impulsados por las preferencias culturales por los métodos de preparación tradicionales y los métodos de sacrificio directo que garantizan la integridad halal. Las inversiones en infraestructura de cadena de frío, ejemplificadas por la adquisición de USD 49 millones de Almarai de Etmam Logistics, están optimizando la distribución de productos frescos y congelados. Las tendencias de consumo indican una preferencia por la carne fresca en regiones como Jazan y Jeddah, mientras que las áreas urbanas se inclinan hacia las compras convenientes debido a los estilos de vida en evolución. Las capacidades mejoradas de almacenamiento en frío están facilitando la expansión hacia nuevos puntos de venta minoristas y de servicios de alimentación, impulsando la disponibilidad y la percepción de frescura. La fortaleza del sector radica en su sólida garantía halal, con una logística avanzada que garantiza una calidad consistente en los canales minoristas y de servicios de alimentación. A medida que los consumidores sauditas se vuelven cada vez más exigentes en cuanto a calidad y procedencia, los canales de carne fresca directa al consumidor consolidan su dominio en el panorama proteico.

Las carnes procesadas son el segmento de más rápido crecimiento, con una CAGR del 2,62%, impulsadas por la rápida urbanización y un giro hacia los alimentos de conveniencia. La demanda de artículos procesados populares como nuggets, salchichas, albóndigas y productos marinados aumenta, impulsada por la expansión de los restaurantes de servicio rápido y el repunte del turismo pospandemia. Las nuevas instalaciones, como la planta de SAR 150 millones de Siniora Foods en Jeddah, refuerzan la producción localizada y la penetración de mercado para los embutidos fríos y artículos congelados «Fabricados en Arabia Saudita». Las categorías de carne congelada, que se benefician del aumento de la capacidad de almacenamiento, navegan de manera más efectiva el duro clima del Reino, garantizando una vida útil más larga y facilitando los desafíos de distribución. La carne enlatada, aunque es un nicho, encuentra su lugar en los programas de preparación para emergencias y de seguridad alimentaria del gobierno. El Programa Nacional de Desarrollo Industrial y Logístico promueve activamente la localización de la fabricación de alimentos procesados, creando un entorno propicio para el crecimiento sostenido del segmento.

Por Canal de Distribución: Liderazgo de los Servicios de Alimentación con Recuperación del Comercio Minorista

En 2025, el mercado de carne comestible de Arabia Saudita ve a los servicios de alimentación tomar la delantera con una dominante participación del 50,02%. Esta dominancia se atribuye en gran medida a un floreciente sector de HoReCa y un resurgimiento del turismo, ambos de los cuales amplían la demanda de servicios de restauración y catering. Las inclinaciones culturales profundamente arraigadas hacia las comidas centradas en la carne, junto con las prácticas de entretenimiento empresarial que priorizan la gastronomía de calidad, refuerzan aún más este segmento. Los datos del Ministerio de Cultura de Jeddah revelan que el 75% de los restaurantes locales enfatizan las aves de corral en sus menús, lo que subraya tanto las preferencias del consumidor como la dinámica de la oferta. Si bien los restaurantes de servicio rápido impulsan la demanda de carnes procesadas, los establecimientos de comida tradicional se mantienen firmes en su enfoque en las carnes frescas, adhiriéndose a los métodos de preparación habituales. La adquisición constante de hoteles, restaurantes y servicios de catering no solo garantiza una demanda consistente, sino que también estimula la innovación y la inversión en eficiencias de la cadena de suministro. La prominencia de este segmento subraya la intrincada relación entre los hábitos gastronómicos culturales y la estructura del mercado en el dinámico sector de servicios de alimentación de Arabia Saudita.

Los canales minoristas en Arabia Saudita están experimentando una sólida trayectoria de crecimiento, con una CAGR del 2,94%. Este aumento está impulsado en gran medida por el rápido auge del comercio electrónico y la proliferación de formatos modernos de comestibles, incluidos supermercados e hipermercados. Estos establecimientos atienden tanto a consumidores conscientes del costo como a cocineros domésticos. Los supermercados están capturando una participación de mercado creciente, gracias a los precios competitivos, las opciones de compra al por mayor y la comodidad que ofrecen. Mientras tanto, plataformas en línea como Meituan y Keemart están aprovechando la ola de un aumento del 25% en la CAGR de las compras de comestibles en línea en la región de Oriente Medio y Norte de África, según los datos de McKinsey. Las tiendas de conveniencia están ampliando sus horizontes, expandiendo sus selecciones de carnes congeladas y procesadas. Esta expansión complementa a las tiendas de comestibles tradicionales, que continúan priorizando las carnes frescas de origen local. La Cámara de Comercio de Jeddah señala un aumento significativo del 30% en las ventas de productos avícolas especializados de 2020 a 2022. Este aumento no solo destaca el crecimiento diversificado de los canales minoristas, sino que también indica el creciente apetito de los consumidores por productos premium. Las mejoras en la infraestructura de la cadena de frío, junto con la integración de tecnologías de cadena de suministro impulsadas por IA, están reduciendo el desperdicio y refinando la gestión de inventarios. Estos avances empoderan al comercio minorista para aventurarse en áreas previamente inexploradas, consolidando su estatus como un segmento en rápida evolución y sofisticado dentro del mercado de carne comestible de Arabia Saudita.

Análisis Geográfico

Riad, que alberga el 45% de las granjas avícolas registradas, lidera en rendimiento y obtiene la mayor parte de los subsidios avícolas de Visión 2030. Su cercanía a los depósitos ferroviarios de granos para piensos ajusta los controles de costos, garantizando cadenas de suministro de piensos eficientes, mientras que los portales eB2B garantizan la transparencia en las adquisiciones en casi 300 puntos de venta, agilizando las operaciones y reduciendo las ineficiencias. Debido a las restricciones de uso de agua, las granjas en las afueras de la ciudad están adoptando ahora almohadillas de enfriamiento por recirculación, reduciendo efectivamente a la mitad el consumo de agua por ave y contribuyendo a prácticas agrícolas sostenibles.

Jeddah, en el corazón de la Provincia Occidental, se erige como la principal puerta de entrada de importaciones, canalizando carne de res y cordero congelados a granel a través de los puertos del Mar Rojo. La sólida cultura gastronómica de la ciudad, con el 98,8% de los hogares expresando lealtad a los platos patrimoniales, apoya los vibrantes puestos de carne fresca y fomenta un próspero mercado de productos alimentarios tradicionales. Esta afinidad cultural también está impulsando la rápida evolución de Jeddah hacia un centro de procesamiento regional, atrayendo inversiones en infraestructura de procesamiento y distribución de carne. Mientras tanto, la Provincia Oriental, impulsada por la riqueza petrolera y los altos ingresos disponibles, ve a las carnicerías premium en Dammam atendiendo a los expatriados con ofertas como Angus alimentado con pasto y cordero de Nueva Zelanda, lo que refleja una creciente demanda de productos cárnicos importados de alta calidad.

En las regiones del sur como Jazan, si bien hay un fuerte énfasis en los mariscos debido a su geografía costera, las aves de corral aún encuentran su lugar en los platos de arroz mixto, garantizando una demanda consistente y manteniendo su papel en la dieta local. Hail, con su dieta centrada en cereales, experimenta una ligera caída en el consumo de carne per cápita. Sin embargo, las recientes mejoras en las carreteras ahora conectan Hail con los centros de distribución de Riad, revelando nuevas oportunidades de crecimiento al mejorar la logística y reducir los costos de transporte. Además, los proyectos de forestación de la Iniciativa Verde Nacional están remodelando la dinámica del uso de la tierra, insinuando un cambio de las zonas de pastoreo marginales hacia la conservación y orientando la demanda de piensos hacia los sistemas de brotes hidropónicos verticales, que ofrecen una alternativa sostenible y eficiente a la producción de piensos tradicional.

Panorama Competitivo

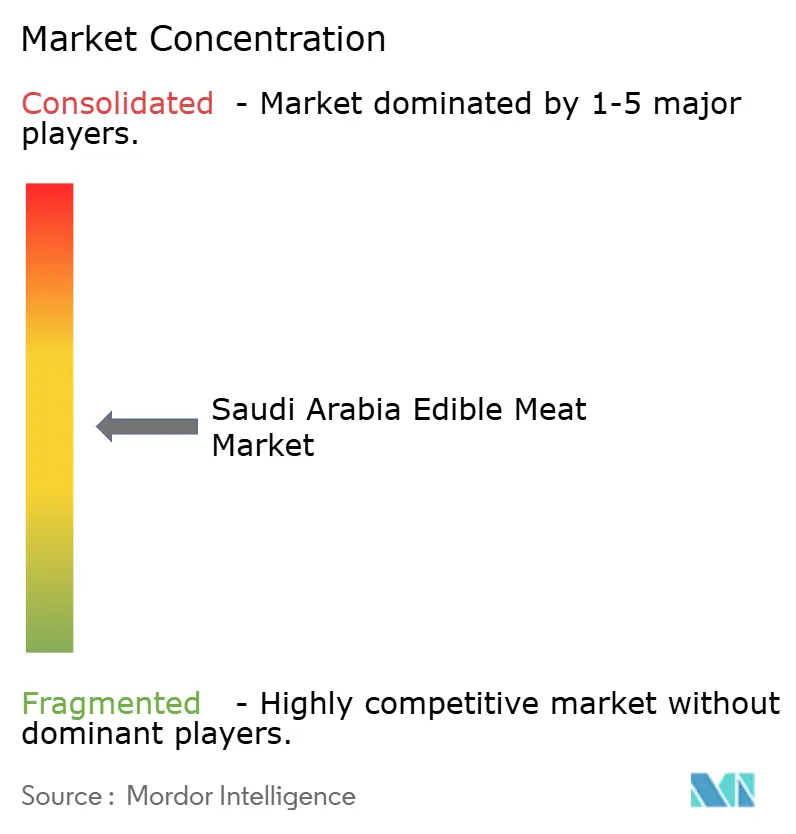

El mercado de carne comestible en Arabia Saudita está moderadamente fragmentado, con actores locales establecidos compitiendo por la dominancia. Estos actores a menudo se asocian con participantes internacionales a través de empresas conjuntas e inversiones directas. El mercado está pasando de depender de las importaciones a reforzar la producción doméstica. Las empresas están adoptando cada vez más la integración vertical, que abarca la producción de piensos, el procesamiento, la distribución y el comercio minorista. SALIC, a través de sus adquisiciones de BRF S.A., MHP SE, Olam Agri y Minerva Foods, está pivotando hacia una estrategia de control de la cadena de suministro, alejándose de los vínculos de importación convencionales. Este cambio no solo garantiza la estabilidad de precios y el aseguramiento de la calidad, sino que también se alinea con los mandatos de certificación halal y mitiga los riesgos cambiarios.

Los avances tecnológicos están remodelando la dinámica competitiva. Las empresas líderes están aprovechando los sistemas de cadena de frío impulsados por IA, la agricultura con control climático y las plataformas eB2B, todo orientado a reducir el desperdicio y aumentar la eficiencia. La adquisición estratégica de USD 49 millones de Almarai de Etmam Logistics subraya la importancia de la infraestructura para mejorar la distribución y ampliar las líneas de productos congelados. Mientras tanto, gigantes globales como BRF y JBS se están integrando en el panorama local. La inversión de BRF en una planta de USD 160 millones en Jeddah y la capacidad de producción cuadruplicada de JBS señalan un compromiso con el mercado doméstico, más allá de las meras exportaciones. Existe una demanda creciente de carnes procesadas, ofertas orgánicas premium y redes de distribución que atienden a ciudades secundarias y áreas rurales.

Los marcos regulatorios en Arabia Saudita favorecen a las empresas expertas en certificaciones halal y conformes con los estándares de la SFDA, creando obstáculos para los recién llegados y fortaleciendo las posiciones de los actores establecidos. Si bien las proteínas de origen vegetal y las plataformas directas al consumidor impulsadas por la tecnología emergen como posibles disruptores, las inclinaciones culturales y los panoramas regulatorios aún se inclinan fuertemente hacia las carnes tradicionales y los métodos de distribución establecidos.

Líderes de la Industria de Carne Comestible en Arabia Saudita

Almarai Food Company

BRF S.A.

Sunbulah Group

Tanmiah Food Company

The Savola Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El procesador de carne brasileño BRF introdujo su primera línea de productos de pollo refrigerado fabricados en Arabia Saudita, con el objetivo de capturar una participación de mercado del 10% en 18 meses. La demanda de pollo refrigerado en Arabia Saudita alcanzó más de 300.000 toneladas métricas en 2024. La expansión incluye una instalación de producción en Dammam y una nueva planta de procesamiento en Jeddah para diversos productos cárnicos.

- Mayo de 2025: El restaurante Saqyah Meat de Riad introdujo un concepto gastronómico único al ofrecer a los clientes la opción de comprar cortes de carne frescos, crudos y de alta calidad, como Na'imi, Kashmiri y Hashi, para cocinar en casa.

- Agosto de 2024: En un movimiento estratégico, JBS invirtió USD 50 millones en una nueva instalación de pollo empanado en Jeddah. La empresa tenía como objetivo cuadruplicar su capacidad de producción y crear aproximadamente 500 nuevos empleos. Esta expansión no solo se alineó con la iniciativa Visión 2030 de Arabia Saudita, que buscaba reforzar la industria alimentaria local, sino que también subrayó el giro de JBS de un modelo centrado en las exportaciones a uno enfocado en la producción de valor agregado local.

- Marzo de 2023: Tanmiah Food Company lanzó su nuevo e innovador producto, Pollo Enriquecido con Omega-3. Este nuevo producto es el primero en introducirse en la categoría de aves de corral frescas en Arabia Saudita y la región. El producto se ofrece en los principales minoristas y está disponible en la aplicación de comercio electrónico de Tanmiah.

Alcance del Informe del Mercado de Carne Comestible en Arabia Saudita

Carne de Res, Carne de Cordero, Aves de Corral están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución.| Carne de Res | |

| Carne de Cordero | Cabra |

| Oveja | |

| Aves de Corral | Pollo |

| Otras Aves de Corral | |

| Otras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Procesada | Nuggets |

| Salchichas | |

| Albóndigas | |

| Embutidos | |

| Marinada/Tiras | |

| Otras Carnes Procesadas |

| HoReCa | Hoteles |

| Restaurantes | |

| Catering | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Carne de Res | |

| Carne de Cordero | Cabra | |

| Oveja | ||

| Aves de Corral | Pollo | |

| Otras Aves de Corral | ||

| Otras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | Nuggets | |

| Salchichas | ||

| Albóndigas | ||

| Embutidos | ||

| Marinada/Tiras | ||

| Otras Carnes Procesadas | ||

| Por Canal de Distribución | HoReCa | Hoteles |

| Restaurantes | ||

| Catering | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Carne - La carne se define como la carne u otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se compra en puntos de venta minoristas para cocinar y consumir en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han cubierto bajo la forma «Procesada». Las otras compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún tienen presencia en partes distintas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne que provenga de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días de la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana hecha de cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o ternera. El pecho de res es uno de los nueve cortes primarios de la carne de res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que es parte del corte primario de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Seguridad e Inspección de Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana hecha de hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre hecho de cerdo curado finamente picado o molido, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante hecho de carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata de metal, se sellan y luego se calientan a temperaturas extremadamente altas, haciendo que el producto sea comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico hecho de carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal hecho de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta hecha de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.