Tamaño y cuota del mercado de logística de cadena de frío de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

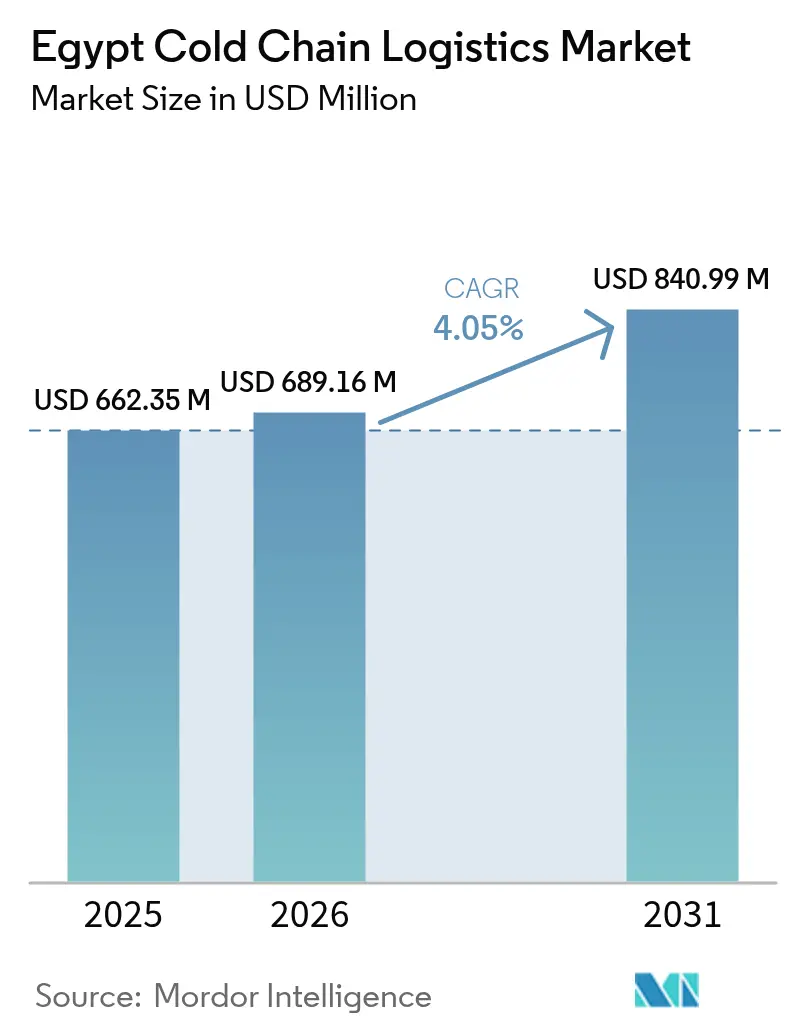

| Tamaño del mercado en el año base (2025) | 662.35 Millones de dólares |

| Tamaño del Mercado (2026) | 689.16 Millones de dólares |

| Tamaño del Mercado (2031) | 840.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de cadena de frío de Egipto por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío de Egipto en 2026 se estima en USD 689,16 millones, creciendo desde el valor de 2025 de USD 662,35 millones con proyecciones para 2031 que muestran USD 840,99 millones, creciendo a una CAGR del 4,05% durante 2026-2031. Este crecimiento del tamaño del mercado está impulsado por exportaciones récord de alimentos procesados, una expansión de dos dígitos en productos farmacéuticos e inversión gubernamental sostenida en corredores logísticos que conectan África, Europa y Asia. La posición de Egipto en el Canal de Suez, combinada con la Ventanilla Única Nacional para la Facilitación del Comercio Exterior (Nafeza), que ahora cubre el 95% de las importaciones y exportaciones, acorta los tiempos de despacho aduanero y atrae a operadores logísticos globales[1]English Ahram, "El presidente Al-Sisi dirige al gobierno para convertir a Egipto en un hub logístico internacional," Ahram.org.eg. Los operadores privados están añadiendo rápidamente espacios refrigerados de Grado A, mientras que la adopción de sistemas de monitoreo de temperatura IoT está impulsando el control de calidad en tiempo real y reduciendo las tasas de merma. Sin embargo, las perturbaciones en el Mar Rojo que redujeron los ingresos del Canal de Suez en un 60% en 2024, la volatilidad de los precios de la energía y la escasez de divisas que afecta a los equipos de refrigeración importados moderan el impulso general.

Conclusiones clave del informe

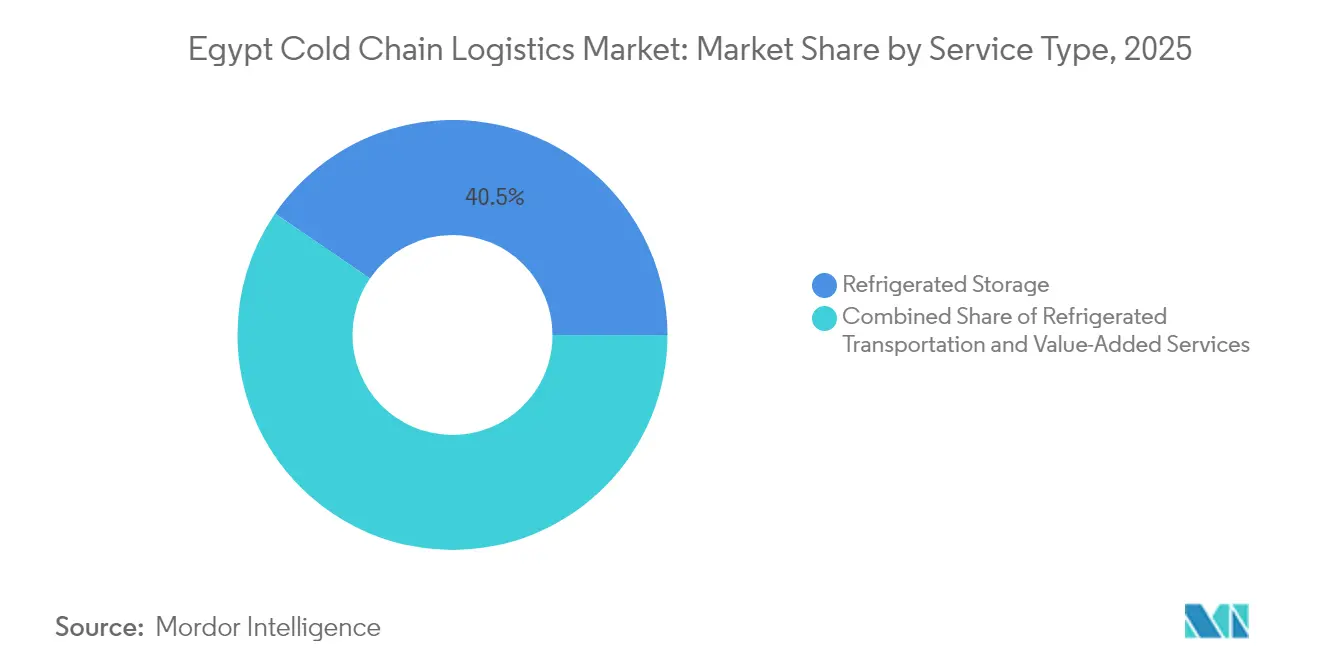

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 40,45% de la cuota del mercado de logística de cadena de frío de Egipto en 2025, mientras que se proyecta que los servicios de valor agregado registren una CAGR del 4,12% hasta 2031.

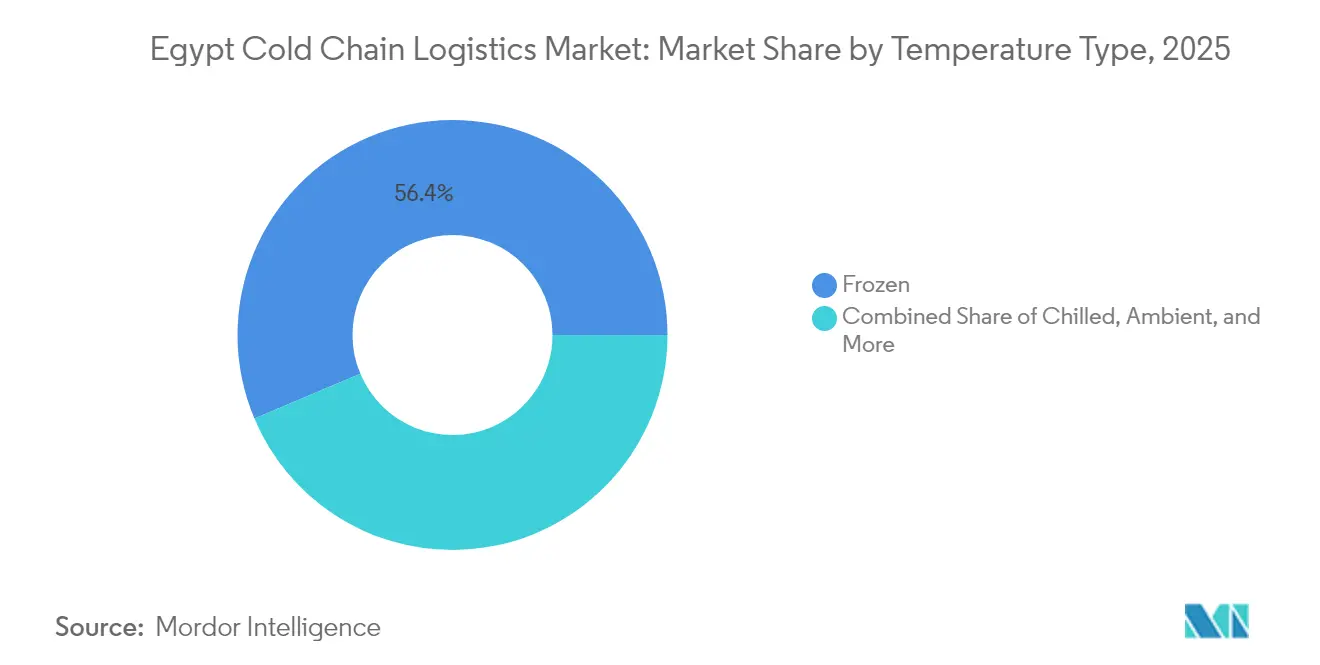

- Por tipo de temperatura, el segmento congelado (-18 °C a 0 °C) representó el 56,35% del tamaño del mercado de logística de cadena de frío de Egipto en 2025; se prevé que las aplicaciones refrigeradas (0 °C a 5 °C) se expandan a una CAGR del 4,88% hasta 2031.

- Por aplicación, la carne y las aves de corral representaron el 27,45% de la cuota del mercado de logística de cadena de frío de Egipto en 2025; se espera que las comidas listas para consumir registren el crecimiento más rápido, con una CAGR del 4,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de cadena de frío de Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Evolución de las preferencias del consumidor por alimentos frescos y congelados | +0.8% | Nacional — El Cairo, Alejandría, Giza | Mediano plazo (2-4 años) |

| Creciente demanda de cadena de frío farmacéutica | +1.2% | El Cairo y Alejandría | Corto plazo (≤ 2 años) |

| Inversiones gubernamentales en corredores logísticos y puertos interiores | +0.9% | Zona Económica del Canal de Suez, Puerto Said | Largo plazo (≥ 4 años) |

| Adopción de sistemas de monitoreo de temperatura habilitados con IoT | +0.6% | Principales ciudades | Mediano plazo (2-4 años) |

| Impulso de la zona franca del Canal de Suez para convertirse en hub de reexportación de MENA | +0.7% | Zona Económica del Canal de Suez | Largo plazo (≥ 4 años) |

| Auge de las exportaciones de alimentos procesados | +1.0% | Centros de exportación costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de las preferencias del consumidor por alimentos frescos y congelados

Las exportaciones de alimentos procesados ascendieron a USD 6.100 millones en 2024, un incremento anual del 21% que subraya el creciente papel de Egipto como centro de procesamiento de alimentos. Los envíos de papas congeladas solos se dispararon un 923%, demostrando la fiabilidad del mercado de logística de cadena de frío de Egipto para cumplir con estrictos estándares de calidad. Los países árabes absorben el 54% de los volúmenes de salida, mientras que la Unión Europea y los Estados Unidos representan destinos de alto margen. La iniciativa agrícola «Futuro de Egipto» está equipando nuevos silos de cereales con etapas de enfriamiento, lo que señala el respaldo de las políticas a la infraestructura controlada por temperatura[2]Servicio de Información Estatal, "El presidente Al-Sisi inaugura la cosecha 2024 de 'El Futuro de Egipto'," Sis.gov.eg. Los consumidores urbanos también están migrando hacia productos de conveniencia con mayor vida útil, lo que impulsa la demanda de redes de distribución refrigerada y congelada en ciudades secundarias.

Creciente demanda de cadena de frío farmacéutica

Las ventas de productos farmacéuticos aumentaron un 42% interanual hasta EGP 292.000 millones (USD 5.700 millones) en 2024, impulsadas por las aprobaciones de precios de la Autoridad Egipcia de Medicamentos y la reducción de la escasez de medicamentos. Los requisitos de Buenas Prácticas de Distribución exigen el seguimiento continuo de la temperatura para productos biológicos y vacunas, elevando los estándares de servicio dentro del mercado de logística de cadena de frío de Egipto. CACC Cargolinx obtuvo la certificación IATA CEIV Pharma para su terminal de 10.000 m² en el Aeropuerto Internacional de El Cairo, estableciendo un referente para las instalaciones conformes con las Buenas Prácticas de Distribución. El plan global de logística sanitaria de DHL Group por EUR 2.000 millones (USD 2.080 millones) reserva nuevos centros conformes con las Buenas Prácticas de Distribución y flotas de temperatura controlada que impulsarán la capacidad local. El aumento de los volúmenes de productos biológicos y las ambiciones de exportación regional de Egipto se están traduciendo, por tanto, en oportunidades de contratos premium para operadores especializados en cadena de frío.

Inversiones gubernamentales en corredores logísticos y puertos interiores

El Estado destinó USD 153 millones al desarrollo de la gestión de cereales y 20 silos de alta capacidad dentro de la Zona Económica del Canal de Suez, reforzando su estrategia para convertirse en un centro regional de transbordo. Hutchison Ports comprometió USD 700 millones para nuevas terminales en Sokhna y Alejandría, con Sokhna añadiendo por sí sola 1,7 millones de TEU de capacidad anual. DP World está finalizando un hub logístico de USD 80 millones que se espera agilice los flujos multimodales a lo largo del corredor del Mar Rojo. Estos proyectos, combinados con el despacho aduanero digital integral de Nafeza, acortan los tiempos de permanencia de la carga sensible a la temperatura y amplían la capacidad total del mercado de logística de cadena de frío de Egipto.

Adopción de sistemas de monitoreo de temperatura habilitados con IoT

Los sensores conectados a la nube ahora alcanzan un 98,35% de éxito en la carga de datos y una latencia de 0,64 segundos, lo que permite intervenciones en tiempo real cuando se producen desviaciones de temperatura[3]Autores de MDPI, "Sistema IoT móvil basado en cadena de bloques con módulos de sensores configurables," Mdpi.com. Los algoritmos de aprendizaje profundo ejecutados en microcontroladores de bajo consumo ofrecen un 92% de precisión en la detección de anomalías en cámaras frigoríficas que podrían comprometer la potencia de las vacunas[4]Investigadores de Frontiers, "Detección de anomalías de temperatura en tiempo real en sistemas de refrigeración de vacunas," Frontiersin.org. ReNile, con sede en El Cairo, ofrece plataformas IoT modulares para la agricultura y la industria, demostrando la capacidad nacional en soluciones de monitoreo de alta tecnología. La integración de la cadena de bloques garantiza registros a prueba de manipulaciones, satisfaciendo las exigencias regulatorias de trazabilidad en todo el mercado de logística de cadena de frío de Egipto. Estas tecnologías son indispensables en un clima donde las temperaturas estivales superan frecuentemente los 40 °C.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Capacidad limitada de almacenamiento frigorífico de Grado A en ciudades secundarias | -0.7% | Alto Egipto y centros urbanos emergentes | Mediano plazo (2-4 años) |

| Altas tarifas eléctricas y volatilidad del precio del gasóleo | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de divisas que encarece los refrigerantes y equipos | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas de bioseguridad para productos biológicos | -0.5% | Clusters farmacéuticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad limitada de almacenamiento frigorífico de Grado A en ciudades secundarias

Los activos de refrigeración se concentran en el Gran El Cairo y Alejandría, lo que obliga a los distribuidores a operar costosas rutas de distribución radial hacia gobernaciones desatendidas. La escasez de capacidad en el Alto Egipto eleva los costos de última milla, prolonga los tiempos de tránsito y aumenta el riesgo de desviaciones de temperatura. Aunque los proyectos privados —como la empresa conjunta de Sharp Corporation que añadirá 400.000 unidades de refrigerador anuales a partir de marzo de 2026— abordan la brecha, las nuevas instalaciones no estarán operativas con la suficiente rapidez para satisfacer plenamente la demanda emergente. El desequilibrio limita al mercado de logística de cadena de frío de Egipto de alcanzar su plena cobertura nacional.

Altas tarifas eléctricas y volatilidad del precio del gasóleo

Los cortes de energía periódicos y las necesidades de importación de GNL ponen de manifiesto el estrés energético sistémico. La escasez de gasóleo ha generado colas de combustible y sobreprecios en el mercado negro, elevando los costos del transporte refrigerado y erosionando los márgenes de los operadores. Egipto aspira a elevar la contribución de las energías renovables al 42% para 2030, aunque los desembolsos de capital durante la transición podrían incrementar las tarifas. Las cargas continuas de refrigeración limitan la capacidad de los proveedores para diferir el consumo, haciendo que el mercado de logística de cadena de frío de Egipto sea muy sensible a las variaciones en los precios de los servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el almacenamiento domina la inversión en infraestructura

El almacenamiento refrigerado representó el 40,45% del tamaño del mercado de logística de cadena de frío de Egipto en 2025, lo que refleja los flujos de capital sostenidos hacia grandes instalaciones de múltiples temperaturas situadas cerca de puertos y clusters de agroindustria. El almacén de 50.000 m² de Logistica, con capacidad para operar entre –30 °C y +25 °C, ilustra la escala de los activos actuales. Los operadores aprovechan estos centros para consolidar carga de mariscos, carne y productos farmacéuticos antes de la reexportación a través del eje del Canal de Suez. El transporte refrigerado ocupa el segundo lugar, respaldado por una red de carreteras que abarca 30.000 km y la proximidad estratégica a las rutas del Mediterráneo y el Mar Rojo, que permiten transferencias multimodales.

Se proyecta que los servicios de valor agregado —que van desde el ensamblaje de kits y la ultracongelación hasta el apoyo en auditorías de Buenas Prácticas de Distribución— crezcan a una CAGR del 4,12% (2026-2031), superando al almacenamiento y transporte básicos. La adopción de trazabilidad IoT, el reempaque para exportación y el análisis de control de calidad posicionan este nicho como un centro de beneficios dentro del mercado más amplio de logística de cadena de frío de Egipto. Los manejadores certificados de carga aérea, como CACC Cargolinx, utilizan la acreditación de manejo farmacéutico para diferenciarse en un campo fragmentado. Los expedidores pequeños y medianos subcontratan cada vez más tareas complejas de cumplimiento normativo, profundizando la demanda de servicios integrados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de temperatura: el segmento congelado lidera la cuota de mercado

La banda congelada (-18 °C a 0 °C) representó el 56,35% de la cuota del mercado de logística de cadena de frío de Egipto en 2025, impulsada por el sólido procesamiento avícola y el salto del 923% en las exportaciones de papas congeladas. Las proteínas congeladas se envían a los países del Consejo de Cooperación del Golfo con tiempos de tránsito inferiores a cinco días, lo que exige ultracongeladores de alta eficiencia y camiones refrigerados. La demanda ultracongelada (por debajo de –20 °C) es modesta aunque creciente, liderada por insumos de terapia celular e investigación de vacunas basadas en ARNm que requieren almacenamiento a –70 °C o menos.

Se prevé que la carga refrigerada registre una CAGR del 4,88% (2026-2031), la más alta entre las bandas de temperatura, a medida que los consumidores urbanos prefieren lácteos frescos, verduras cortadas y comidas listas para consumir de categoría superior. La detección de anomalías mediante IoT, con un 92% de precisión predictiva, es fundamental para proteger los bienes refrigerados, que son más susceptibles a los choques térmicos de corta duración. El almacenamiento en ambiente conserva su importancia estratégica para el envasado y el inventario de reserva, pero aporta ingresos limitados al tamaño total del mercado de logística de cadena de frío de Egipto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la carne y las aves de corral impulsan la demanda por volumen

La carne y las aves de corral generaron el 27,45% de los ingresos de 2025, respaldadas por la expansión de las operaciones ganaderas nacionales y las rutas de exportación regional hacia el norte de África y el Golfo. La iniciativa «Futuro de Egipto» destina mataderos modernos y corrales de engorde, lo que garantiza un flujo constante de carga para los nodos de cadena de frío. Los volúmenes de pescado y mariscos están aumentando a medida que el proyecto de acuicultura Al Fayrouz incrementa su producción a 150.000 toneladas anuales, gran parte de las cuales requiere transporte congelado o refrigerado.

Las comidas listas para consumir se encaminan hacia una CAGR del 4,11% (2026-2031). El creciente empleo de la clase media, los trayectos más largos y el auge de las plataformas de comercio electrónico de comestibles están transformando los hábitos de compra hacia unidades de mantenimiento de inventario de conveniencia que dependen de una distribución refrigerada fiable hacia tiendas y hogares. Los envíos farmacéuticos y de productos biológicos, aunque menores en tonelaje, ofrecen rendimientos premium y un cumplimiento normativo estricto, reforzando su valor estratégico dentro del mercado de logística de cadena de frío de Egipto.

Análisis geográfico

El Gran El Cairo, Alejandría y la Zona Económica del Canal de Suez acaparan la mayor parte del tamaño del mercado de logística de cadena de frío de Egipto gracias a la conectividad portuaria, la densidad de población y la proximidad a los clusters de procesamiento. Un hub de cereales de USD 153 millones con 20 silos en Puerto Said Este refuerza la capacidad del corredor norte y tendrá capacidad para hasta 6 millones de toneladas de cereales anuales. A pesar de la crisis del Mar Rojo de 2024, que redujo en USD 7.000 millones los ingresos del Canal de Suez, la Zona Económica registró aun así un crecimiento de ingresos del 38% en 2025, demostrando su resiliencia.

Las gobernaciones costeras, incluidas Puerto Said y Suez, son puntos focales para los procesadores orientados a la exportación que buscan enlaces marítimos rápidos hacia Europa y el Oriente Medio. La concesión de 50 años de AD Ports Group para desarrollar KEZAD Puerto Said Este subraya la confianza a largo plazo de los inversores en el potencial logístico de Egipto. En conjunto, estos nodos geográficos refuerzan el papel de Egipto como puerta de entrada para el comercio sensible a la temperatura entre tres continentes.

Panorama regulatorio

El cumplimiento de la cadena de frío en Egipto para alimentos se sustenta en la Autoridad Nacional de Seguridad Alimentaria (NFSA), que exige que los operadores de empresas alimentarias mantengan el control de temperatura durante el almacenamiento y el transporte, respaldado por sistemas de trazabilidad generalmente alineados con el HACCP. En cuanto a normas de producto y proceso, los operadores suelen seguir los requisitos de la Organización Egipcia de Normalización y Calidad (EOS). Cuando no se dispone de normas locales específicas, se utilizan como referencia normas internacionales reconocidas, como el Codex Alimentarius e ISO, en particular por parte de los operadores orientados a la exportación.

En materia de comercio y procesos aduaneros, la digitalización de aduanas de Egipto a través de la Ventanilla Única Nacional para la Facilitación del Comercio Exterior (Nafeza), que cubre el 95 % de las importaciones y exportaciones, respalda los flujos de documentación y despacho que son fundamentales para la carga sensible al tiempo y a la temperatura. Para productos farmacéuticos y biológicos, los controles de tipo Buenas Prácticas de Distribución y el seguimiento continuo de temperatura elevan los requisitos de instalaciones y flotas. Los nodos certificados en el Aeropuerto Internacional de El Cairo, incluido CACC Cargolinx con la acreditación IATA CEIV Pharma, refuerzan estas expectativas de servicio.

Análisis de la cadena de valor

La cadena de valor de la cadena de frío en Egipto comienza con productores y procesadores de alimentos (carne, aves, mariscos, frutas y verduras, y alimentos procesados) y remitentes de productos farmacéuticos y biológicos de alto valor, y luego avanza hacia el preenfriamiento, las casas de empaque y el embalaje de exportación antes de pasar a la logística con control de temperatura. Los participantes logísticos principales incluyen operadores de almacenamiento en frío (almacenes multitemperatura cerca del Gran Cairo, Alejandría y el eje de Suez), proveedores de transporte refrigerado (principalmente por carretera), manipuladores aeroportuarios para productos farmacéuticos y perecederos (por ejemplo, manipuladores acreditados por CEIV Pharma en el Aeropuerto Internacional de El Cairo) y operadores de flete y terminales marítimas que conectan la carga refrigerada con las puertas de entrada del Mediterráneo y el Mar Rojo.

Los eslabones más sensibles al valor son el transporte troncal doméstico y la distribución de última milla, donde el envejecimiento de las flotas refrigeradas, la adopción inconsistente de telemática y la volatilidad del combustible y la energía elevan el riesgo de excursión de temperatura y los costos. Los nodos impulsados por inversión están en expansión a través de parques logísticos integrados y proyectos de ciudades industriales que combinan almacenamiento en frío con servicios de valor agregado (clasificación, empaque, etiquetado y soporte de cumplimiento), incluidos almacenes estratégicos de alimentos respaldados por el gobierno en varias gobernaciones e instalaciones del sector privado como SulleX-TRC de Sullex en Guiza y proyectos de almacenamiento en frío vinculados a DP World en la Ciudad 6 de Octubre.

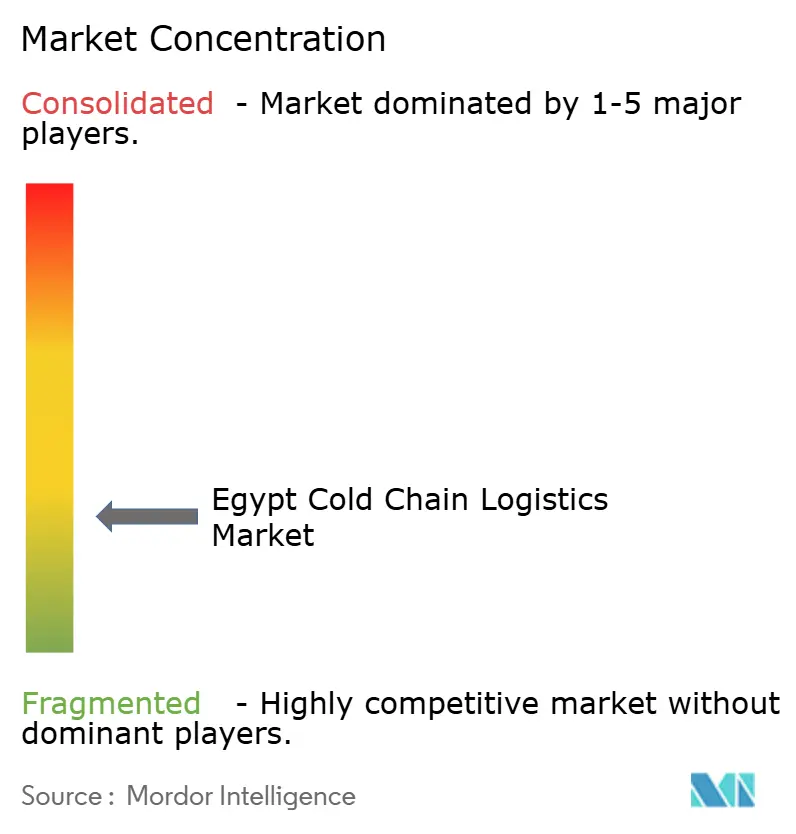

Panorama competitivo

Los especialistas nacionales, los integradores multinacionales y los proveedores de tecnología de nicho conforman colectivamente un mercado de logística de cadena de frío de Egipto moderadamente fragmentado. Logistica domina el almacenamiento a gran escala a través de su complejo de múltiples temperaturas de 50.000 m² en las afueras de El Cairo, atendiendo tanto a clientes de bienes de consumo de alta rotación como a clientes farmacéuticos. CACC Cargolinx se diferencia gracias a la certificación IATA CEIV Pharma, que le otorga el estatus de transportista preferido para la importación y exportación de vacunas.

Los grandes actores globales están inyectando capital y conocimiento especializado. DHL Group destinó EUR 2.000 millones (USD 2.080 millones) a mejoras en logística sanitaria que incluyen centros certificados según las Buenas Prácticas de Distribución y una flota ampliada de vehículos de doble temperatura. Kuehne + Nagel registró un crecimiento del 19% en su facturación en el tercer trimestre de 2024, ya que los expedidores egipcios buscaron rutas flexibles durante las perturbaciones en el Canal de Suez. Estos actores combinan redes globales con asociaciones locales para garantizar el control integral a través de los modos marítimo, aéreo y de última milla.

La adopción tecnológica es un campo de batalla emergente. Los sensores IoT con datos verificados mediante cadena de bloques están ganando terreno entre los clientes farmacéuticos con requisitos normativos exigentes. La empresa emergente local ReNile suministra módulos IoT personalizables, brindando a los operadores más pequeños una entrada asequible al monitoreo digital. En las ciudades secundarias donde la capacidad es escasa, los operadores regionales con almacenamiento frigorífico de primera entrada tienen el potencial de consolidar posiciones dominantes antes de que los actores globales se expandan hacia el interior.

Líderes de la industria de logística de cadena de frío de Egipto

Logistica

Logistics for Storage Services (S.A.E)

Custom Storage Company (CSC)

SulleX

EPx Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco es más visible fuera del corredor El Cairo-Alejandría, donde el almacenamiento en frío de Grado A limitado en ciudades secundarias aumenta las ineficiencias del modelo hub-and-spoke y hace que la capacidad de preenfriamiento y consolidación sea escasa para los perecederos. Los anuncios de nueva capacidad y los programas de corredores ofrecen puntos de entrada concretos para desarrolladores y operadores, incluido el programa gubernamental de Almacenes Estratégicos para Productos Alimentarios (siete instalaciones en varias gobernaciones con componentes de almacenamiento en frío y congelado) y la Ciudad Industrial del Futuro de Egipto, que incluye una unidad de refrigeración de 90.000 toneladas integrada con clasificación y empaque automatizados para productos de calidad de exportación.

Los corredores multimodales y la logística integrada adyacente a los puertos están ampliando la huella abordable de la cadena de frío para exportadores y remitentes farmacéuticos. En julio de 2026, DP World inauguró un Centro Integrado de Distribución Logística en Sokhna Logistics Park que combina capacidades de almacenamiento y cadena de frío, mientras que comenzaron operaciones comerciales de prueba en la Terminal Safaga de Noatum Ports bajo una concesión de 30 años, respaldando opciones de rendimiento en el Mar Rojo. El inicio de la construcción en abril de 2026 de una zona logística de 603 feddan en Arish, con almacenamiento en frío dedicado bajo el proyecto del corredor Arish-Taba, y el informe de mayo de 2026 de 3,7 millones de toneladas de exportaciones agrícolas (incluidos 1,7 millones de toneladas de cítricos) resaltan la demanda de manejo compatible y con control de temperatura vinculado a normas de exportación en lugar de únicamente al consumo doméstico.

Desarrollos recientes del sector

- Julio de 2026: DP World inauguró un Centro Integrado de Distribución Logística en Sokhna Logistics Park, que combina almacenamiento y servicios de cadena de suministro de extremo a extremo con integración de cadena de frío. La apertura fortalece una opción adyacente al puerto para la consolidación y distribución de carga con control de temperatura a lo largo del corredor de Suez, respaldando transferencias más rápidas entre el flete marítimo, el almacenamiento y la entrega doméstica.

- Noviembre de 2025: Raya Logistics y Midea Egypt inauguraron un Centro de Distribución Regional en Asiut para mejorar la eficiencia del almacenamiento y el transporte en el Alto Egipto. La instalación añade un nodo más localizado para el posicionamiento de inventario y la distribución, ayudando a reducir la dependencia de rutas de larga distancia desde el Gran Cairo y mejorando los niveles de servicio en gobernaciones desatendidas.

- Febrero de 2024: SulleX inició el desarrollo de SulleX-TRC en la Gobernación de Guiza como una ciudad industrial y logística integrada con control de temperatura de 150 millones de USD que abarca alrededor de 510.000 metros cuadrados. Con almacenes fríos inteligentes planificados y servicios industriales de alimentos refrigerados y congelados, el proyecto amplía el ecosistema para el almacenamiento, procesamiento y logística de valor agregado combinados en una sola ubicación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como los ingresos obtenidos por los servicios de logística con control de temperatura dentro de Egipto, donde los productos se mantienen dentro de las bandas de temperatura requeridas durante el almacenamiento, la manipulación y el transporte.

Exclusiones de alcance: Este dimensionamiento no incluye la logística ambiental (no refrigerada), la distribución cautiva interna gestionada por fabricantes, ni el valor de los equipos de refrigeración vendidos como productos independientes.

Descripción general de la segmentación

- Por tipo de servicio

- Almacenamiento refrigerado

- Almacenamiento público

- Almacenamiento privado

- Transporte refrigerado

- Por carretera

- Por ferrocarril

- Por vía marítima

- Por vía aérea

- Servicios de valor agregado

- Almacenamiento refrigerado

- Por tipo de temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Ultracongelado / ultrafrío (menos de -20 °C)

- Por aplicación

- Frutas y verduras

- Carne y aves de corral

- Pescado y mariscos

- Lácteos y postres congelados

- Panadería y confitería

- Comidas listas para consumir

- Productos farmacéuticos y biológicos

- Vacunas y materiales para ensayos clínicos

- Productos químicos y materiales especializados

- Otras aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de Egipto y construir señales prácticas de volumen para la demanda de la cadena de frío. Consultamos fuentes públicas como los informes de CAPMAS, los indicadores del Banco Central de Egipto para inflación y tipo de cambio, los flujos comerciales de UN Comtrade para perecederos, FAOSTAT para la producción agrícola, y las páginas de la OMS o UNICEF para las necesidades de manejo de la cadena de frío de vacunas.

Además de esto, también revisamos informes anuales y presentaciones para inversores de operadores logísticos, productores de alimentos y distribuidores farmacéuticos que divulgan adiciones de capacidad, mezcla de servicios o señales de utilización. Se utilizaron suscripciones a bases de datos de pago de manera selectiva para datos financieros de empresas y monitoreo de noticias, y para verificaciones a nivel de envío de importaciones y exportaciones para detectar cambios abruptos en el movimiento de perecederos. Estas referencias son ilustrativas, y se utilizaron muchas otras fuentes durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa la actividad de la cadena de frío con precios en Egipto y dónde se ubican las restricciones en el almacenamiento, la recogida de primera milla y los movimientos de transporte troncal refrigerado. Hablamos con una combinación de operadores de almacenamiento en frío, propietarios de flotas de transporte, agentes de carga y grandes remitentes de alimentos y productos farmacéuticos para confirmar supuestos como la utilización, las tasas de pérdida y las estructuras contractuales típicas.

Para evitar depender de un único punto de vista, la retroalimentación se equilibró entre roles comerciales y operativos, y realizamos verificaciones cruzadas con importadores, exportadores y equipos de suministro minorista que gestionan el cumplimiento diario de temperatura.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 18% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Jugadores más pequeños: 20% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

La lógica principal de dimensionamiento combina una construcción de arriba hacia abajo a partir de los volúmenes de frío abordables de Egipto con un filtro de intensidad de servicio, y luego se somete a prueba mediante verificaciones selectivas de abajo hacia arriba a partir de señales de capacidad y precio. Comenzamos con grupos de demanda sensibles a la temperatura, como los flujos de alimentos refrigerados y congelados y las necesidades de distribución farmacéutica regulada, y luego aplicamos tasas de penetración realistas para la logística de frío externalizada frente al movimiento cautivo.

Los principales insumos utilizados en el modelo incluyen las adiciones de capacidad de almacenamiento en frío (metros cuadrados y posiciones de pallets cuando están disponibles), la disponibilidad y utilización típica de la flota refrigerada, los volúmenes de importación y exportación para categorías perecederas, los requisitos de distribución farmacéutica y logística de vacunación, y el movimiento de tarifas vinculado a los cambios de combustible, energía y moneda. Cuando faltan datos para operadores más pequeños, las brechas se manejan mediante rangos representativos de utilización y precios derivados de entrevistas, y luego se ajustan mediante verificaciones de canal para que los totales permanezcan consistentes.

Para el pronóstico, se aplicó un análisis de escenarios de modo que el caso base refleje el crecimiento esperado de la demanda junto con restricciones prácticas como la fiabilidad energética, las mejoras portuarias y viales, y el ritmo de puesta en marcha de nuevos almacenes. Los supuestos se actualizaron con la retroalimentación de expertos, y los resultados se compararon con señales a corto plazo, como las expansiones de capacidad anunciadas y los cambios en la disponibilidad de flotas refrigeradas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas de triangulación, en las que los totales del modelo se compararon con señales independientes, como el crecimiento de la capacidad de almacenamiento en frío, las tendencias del comercio de perecederos y el ritmo de la actividad moderna de distribución minorista y farmacéutica. Cualquier salto pronunciado se revisó a nivel de partida individual, y se activaron llamadas de seguimiento cuando un único insumo, como la utilización o el momento del tipo de cambio, podía alterar materialmente el resultado.

Antes de la aprobación final, se realizaron verificaciones de varianza entre años y entre indicadores de demanda, y luego se completó una segunda revisión por parte de un analista para confirmar la aritmética, la lógica y la coherencia con el alcance declarado. Los informes se actualizan anualmente, con actualizaciones provisionales para eventos materiales, como grandes movimientos de divisas, cambios de política que afectan el manejo de alimentos y productos farmacéuticos, o la puesta en marcha de grandes almacenes. Justo antes de la entrega, un analista realiza una revisión final de vigencia para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de logística de la cadena de frío de Egipto de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la logística de la cadena de frío en Egipto a menudo no coinciden porque los autores no siempre contabilizan los mismos flujos de ingresos, y también aplican diferentes plazos de conversión de moneda y supuestos de crecimiento. Las diferencias suelen surgir cuando el almacenamiento y el transporte se mezclan con actividades adyacentes, o cuando el movimiento informal y cautivo se trata como logística de pago.

Los ingresos por ventas e instalación de equipos de refrigeración a menudo se combinan en algunas estimaciones, y ese elemento queda fuera del alcance de Mordor Intelligence, ya que solo se contabilizan los ingresos por servicios logísticos de frío de terceros procedentes del almacenamiento y el transporte con control de temperatura. Otras brechas provienen del uso de tasas de utilización agresivas para almacenes nuevos, la aplicación de inflación de precios lineal sin verificar el comportamiento específico de las tarifas de flotas refrigeradas en Egipto, y la falta de revalidación de los plazos de conversión de divisas con respecto al mismo año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 662,35 millones de USD (2025) | |

| Publicación Especializada A | 498,43 millones de USD (2025) | Utiliza una proxy de demanda más limitada que puede subestimar la distribución minorista moderna y farmacéutica, y parece aplicar supuestos de utilización más bajos para almacenes en frío y flotas refrigeradas. |

| Editorial Sectorial B | 1,14 mil millones de USD (2025) | Amplía el alcance para incluir actividades más amplias de la cadena de frío e ingresos indirectos, y también puede asumir una progresión más rápida del precio de venta promedio sin verificar el traspaso de costos de energía y combustible específico de Egipto. |

La dispersión en la tabla se explica principalmente por lo que se incluye y cómo se tratan el precio y la utilización en el año base. Al mantener la construcción trazable a la capacidad, los flujos comerciales y las verificaciones de precios de servicio, el número final se mantiene práctico de repetir y actualizar cuando cambian las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de logística de cadena de frío de Egipto en 2026?

El mercado se sitúa en USD 689,16 millones en 2026 y se proyecta que crezca a una CAGR del 4,05% hasta 2031.

¿Qué segmento de servicio lidera los ingresos?

El almacenamiento refrigerado representa el 40,45% de los ingresos de 2025 debido a la fuerte inversión en almacenes de múltiples temperaturas.

¿Qué rango de temperatura se expande más rápidamente?

Se prevé que la carga refrigerada (0 °C–5 °C) crezca un 4,88% anualmente, impulsada por la demanda de alimentos frescos y productos biológicos.

¿Cómo afectan las perturbaciones en el Mar Rojo a los operadores?

Las caídas en los ingresos del Canal de Suez han alargado los circuitos de tránsito, lo que lleva a los transportistas a desviar sus rutas y eleva los costos de flete.

¿Qué segmento de aplicación ofrece el mayor crecimiento?

Las comidas listas para consumir avanzarán a una CAGR del 4,11% a medida que los consumidores urbanos prefieran alimentos de conveniencia que requieren cadenas de frío fiables.

¿Qué tecnología es más transformadora?

Los sensores IoT con datos respaldados por cadena de bloques proporcionan seguimiento de temperatura en tiempo real, reduciendo la merma y apoyando el cumplimiento de las Buenas Prácticas de Distribución.

Última actualización de la página el: