Tamaño y cuota del mercado de logística de cadena de frío de Perú

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

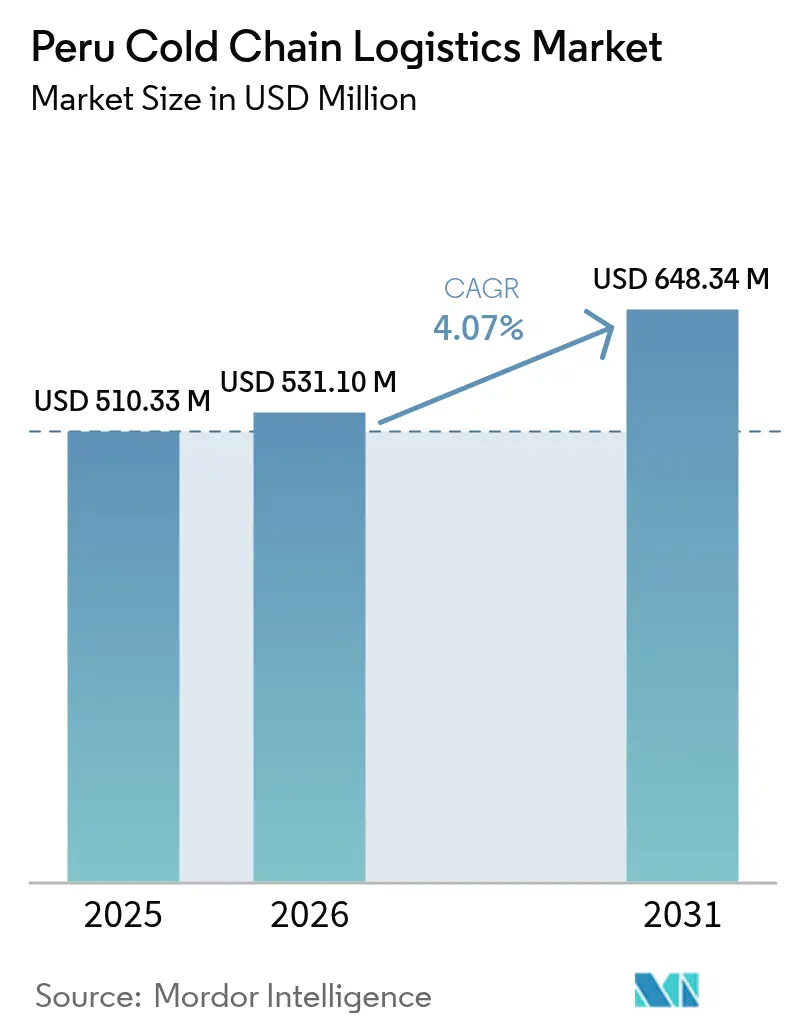

| Tamaño del mercado en el año base (2025) | 510.33 Millones de dólares |

| Tamaño del Mercado (2026) | 531.1 Millones de dólares |

| Tamaño del Mercado (2031) | 648.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de cadena de frío de Perú por Mordor Intelligence

El tamaño del mercado de logística de cadena de frío de Perú en 2026 se estima en USD 531,1 millones, con un crecimiento desde el valor de 2025 de USD 510,33 millones y proyecciones para 2031 de USD 648,34 millones, creciendo a una CAGR del 4,07% durante el período 2026-2031. La sólida actividad exportadora de arándanos, paltas, uvas y mariscos mantiene altas las tasas de utilización de los activos de almacenamiento refrigerado y transporte, mientras que más de USD 1.000 millones invertidos en corredores de transporte durante 2024 han reducido los tiempos de acarreo promedio y disminuido el riesgo de ruptura de temperatura. Las mejoras portuarias en el Callao y la inauguración del megapuerto de Chancay han reducido los tiempos de navegación hacia los principales mercados asiáticos en 10 días y han recortado los costos logísticos de extremo a extremo en más del 20%. La digitalización se acelera a medida que los operadores despliegan sensores IoT, etiquetas BLE y análisis basado en la nube para cumplir con normas de trazabilidad cada vez más estrictas en las cadenas de suministro de alimentos y productos farmacéuticos. La intensidad competitiva está aumentando porque tanto los operadores logísticos terceros (3PL) globales como los especialistas regionales consideran el mercado de logística de cadena de frío de Perú como una puerta de entrada natural para los productos perecederos sudamericanos con destino a Asia, Europa y América del Norte.

Principales conclusiones del informe

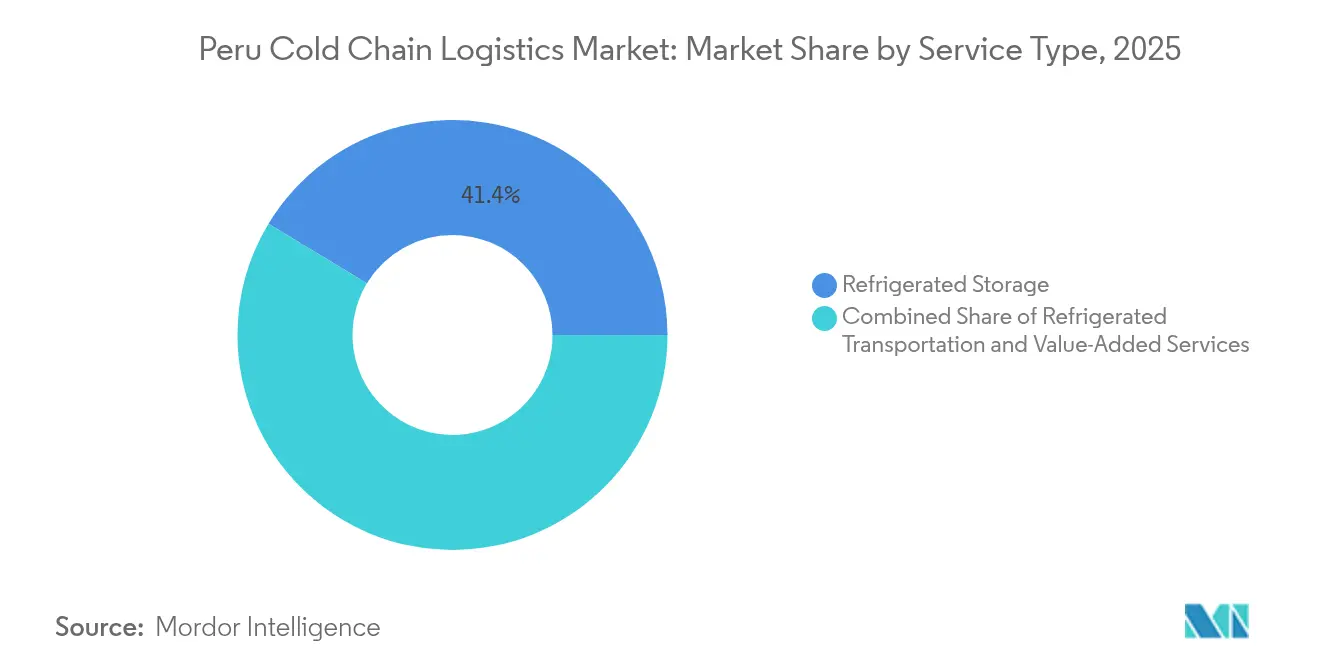

- Por tipo de servicio, el Almacenamiento Refrigerado lideró con una participación de ingresos del 41,35% del mercado de logística de cadena de frío de Perú en 2025, mientras que los Servicios de Valor Añadido proyectan una CAGR del 4,33% hasta 2031.

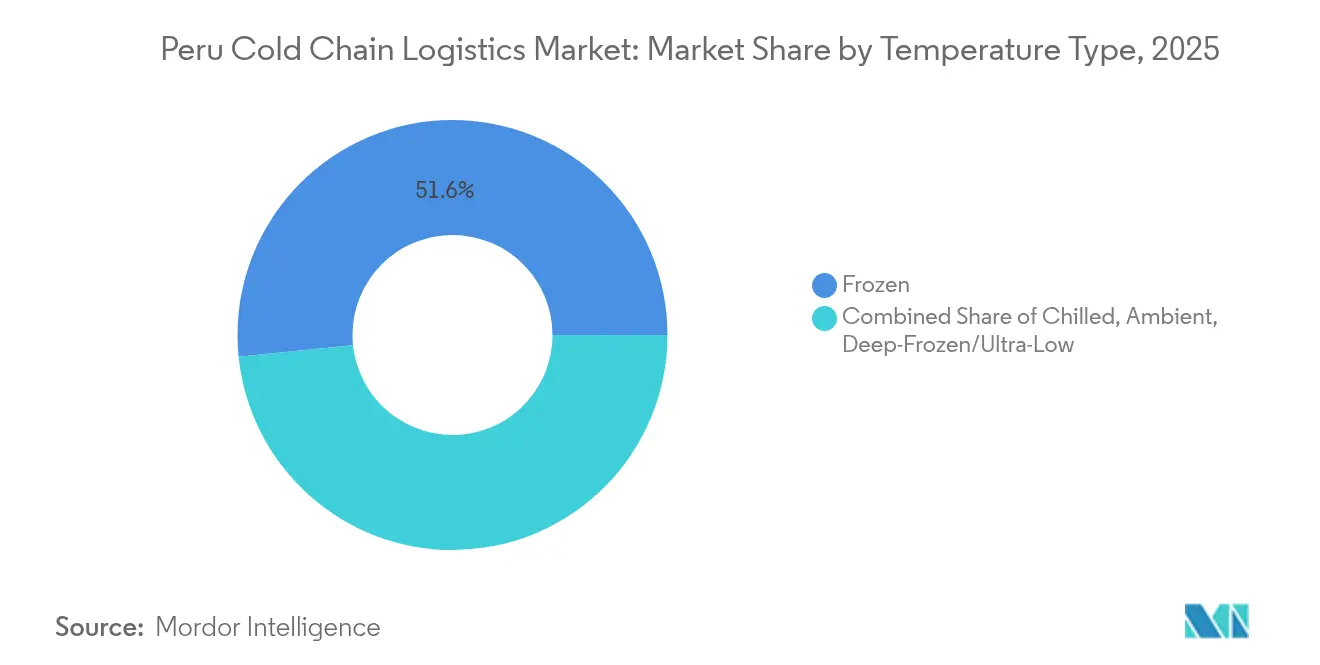

- Por tipo de temperatura, la banda Congelada (-18 °C–0 °C) representó el 51,62% de la cuota del mercado de logística de cadena de frío de Perú en 2025 y se prevé que se expanda a una CAGR del 4,82% durante 2026-2031.

- Por aplicación, Frutas y Verduras mantuvo una participación del 23,55% del tamaño del mercado de logística de cadena de frío de Perú en 2025; las Comidas Listas para Consumir están proyectadas para crecer más rápidamente a una CAGR del 4,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de logística de cadena de frío de Perú

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge exportador en perecederos de alto valor | +1.2% | Lima, Ica, La Libertad | Mediano plazo (2-4 años) |

| Auge del comercio minorista moderno y la demanda de comercio electrónico de comestibles | +0.8% | Área metropolitana de Lima | Corto plazo (≤ 2 años) |

| Incentivos de infraestructura y mejoras en corredores portuarios | +1.0% | Costa Callao-Chancay | Largo plazo (≥ 4 años) |

| Eficiencias de refrigeración y monitoreo habilitadas por IoT | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Crecimiento del clúster biofarmacéutico | +0.4% | Lima, Arequipa | Largo plazo (≥ 4 años) |

| Almacenamiento en frío en finca impulsado por el clima | +0.3% | Desierto costero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge exportador en perecederos de alto valor impulsa la transformación de la infraestructura

Los envíos de arándanos alcanzaron 326.000 toneladas en 2025, otorgando a Perú el primer lugar en el ranking mundial y obligando a los operadores a agregar posiciones de palés configuradas para una rotación rápida de productos. Los programas de suministro contra-estacional hacia la Unión Europea y EE. UU. requieren buques con refrigeración a bordo capaz de mantener puntos de ajuste dentro de ±0,5 °C durante travesías de 20 días. Las exportaciones de paltas aumentaron un 79,2% en 2024, subrayando la resiliencia del mercado de logística de cadena de frío de Perú a pesar de los vientos en contra del fenómeno El Niño. Los servicios de carga fraccionada refrigerada hacia los puertos de la Costa Este de EE. UU. reducen el tiempo de permanencia en comparación con las rutas en contenedores y han reducido las tasas de merma por debajo del 2%, muy por debajo del punto de referencia industrial del 4%. El cumplimiento de los protocolos del SENASA y del Departamento de Agricultura de EE. UU. (USDA) es ahora un factor determinante, por lo que los exportadores prefieren socios de logística tercerizada que ofrezcan cadenas de custodia verificadas por temperatura de extremo a extremo. Los proveedores que invierten en sistemas de lanzadera completamente automatizados y estanterías móviles de alta densidad están captando capacidad de procesamiento adicional anticipándose a la próxima ola de expansión del mercado de logística de cadena de frío de Perú[1]"Perú emerge como un mercado significativo para los productos agrícolas de EE. UU." Departamento de Agricultura de EE. UU., fas.usda.gov.

La expansión del comercio minorista moderno acelera la innovación en la cadena de frío de última milla

Las cadenas de supermercados organizadas han anunciado 300 nuevas tiendas al año, y las ventas de comestibles por comercio electrónico en Perú crecieron un 35% en 2023, ampliando el alcance del cumplimiento urbano. Los consumidores están dispuestos a pagar primas del 7,1% (pollo), 5,8% (cerdo) y 5,3% (res) por atributos de inocuidad alimentaria certificada, señal de que una logística de frío con garantía de calidad puede generar un incremento de márgenes. Los especialistas en entrega el mismo día despliegan optimización de rutas mediante inteligencia artificial (IA) para reducir las ventanas de entrega urbana a menos de 90 minutos, lo que está reconfigurando las redes de almacenes hacia centros de microcumplimiento más cercanos a los centros de demanda. Se prevé que la penetración de las billeteras digitales alcance el 28% de los pagos en tienda para 2027, habilitando flujos de trabajo de prueba de entrega instantánea y registros de temperatura en tiempo real accesibles mediante códigos QR. Estas dinámicas favorecen a los proveedores integrados que pueden combinar almacenamiento a múltiples temperaturas, selección y empaque, y servicios de flota de última milla dentro del mercado de logística de cadena de frío de Perú[2]"Anexo 5.1 Especificaciones para el tratamiento en frío y la ubicación de sensores en contenedores autorefrigerados aprobados según el país de destino", SENASA, gob.pe.

Los incentivos de infraestructura crean ventajas en los corredores logísticos

El gasto respaldado por el gobierno de USD 1.000 millones en 2024, más la licitación de la carretera Longitudinal de la Sierra por USD 1.600 millones, están reconfigurando los flujos de carga desde las granjas de las tierras altas hacia los puertos duales de Callao y Chancay. La extensión de muelle de USD 400 millones de DP World ha elevado la capacidad de carga en frío en un 33% y ha reducido el tiempo promedio de rotación de camiones a 11 horas. El megapuerto de Chancay, de mayoría accionaria de Cosco, ofrece un alivio fiscal previsto en zonas económicas especiales (ZEE) que podría reducir entre 4 y 5 puntos porcentuales los costos operativos para los operadores logísticos terceros (3PL) que califiquen. Los ramales ferroviarios que totalizan 545 kilómetros se encuentran en estudio de factibilidad y permitirían que los contenedores refrigerados migren del transporte por carretera a diésel a la tracción eléctrica, con un ahorro potencial del 28% en costos de energía a los niveles tarifarios de 2024. Al reforzar la confiabilidad de los corredores, estos proyectos sustentan la competitividad a largo plazo del mercado de logística de cadena de frío de Perú.

La integración de IoT transforma el monitoreo de temperatura y el cumplimiento normativo

Las puertas de enlace celulares multi-SIM conectan ahora hasta 200 sondas BLE por semirremolque, transmitiendo telemetría en tiempo real a intervalos de cinco minutos y generando automáticamente alertas de ruptura de temperatura para los equipos de despacho. Las plataformas preparadas para 5G, como Reefer Runner, aplican análisis predictivos basados en eventos de apertura de puertas y pronósticos de temperatura ambiente para recomendar configuraciones de preenfriamiento que reducen los ciclos del compresor en un 12%. Los algoritmos que utilizan matrices de segmentación de clientes mejoran los pronósticos de demanda, permitiendo a los operadores reasignar dinámicamente las franjas horarias de muelles y los turnos de trabajo durante las semanas pico de cosecha. Los paquetes de gel de cambio de fase inteligente y las etiquetas de autoenfriamiento amplían las ventanas de protección pasiva, permitiendo a los productores enrutar determinadas unidades de mantenimiento de inventario (SKU) a través de redes de mensajería convencionales sin hielo seco. Los modelos de Almacenamiento como Servicio integran orquestación en la nube, robótica y montacargas autónomos, ofreciendo a los clientes posiciones de palés bajo demanda y permitiendo a los propietarios de instalaciones monetizar el volumen cúbico no utilizado. Los primeros en adoptarlos están posicionando el mercado de logística de cadena de frío de Perú como un banco de pruebas para ecosistemas escalables de «cadena de frío como plataforma».

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de energía e infiabilidad de la red eléctrica | -0.7% | Zonas industriales | Corto plazo (≤ 2 años) |

| Deficiente conectividad vial que causa rupturas de temperatura | -0.5% | Corredores andinos y de selva | Mediano plazo (2-4 años) |

| Escasez de técnicos en refrigerantes naturales | -0.3% | Centros urbanos | Largo plazo (≥ 4 años) |

| Tarifas volátiles de flete refrigerado | -0.4% | Puertos de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los costos de energía y la confiabilidad de la red eléctrica restringen la eficiencia operacional

La producción de electricidad alcanzó 60.728 GWh en 2024, pero un aumento anual de la demanda del 3,3% hasta 2030 presionará los márgenes de reserva y elevará los precios spot para los grandes consumidores. La hidroelectricidad representa el 51,8% de la generación y es vulnerable a los ciclos de sequía, lo que aumenta el riesgo de cortes durante los años de El Niño. Los generadores de respaldo a diésel salvaguardan la integridad de la temperatura, pero añaden entre 7 y 9 centavos por kWh al costo efectivo de energía, comprimiendo los márgenes de los almacenes pequeños. Los proyectos piloto de almacenamiento de energía en baterías en Lima han reducido las demandas pico de la red en un 15%, pero el elevado costo de inversión frena su adopción. Hasta que mejore la confiabilidad de la red nacional, el mercado de logística de cadena de frío de Perú favorecerá a los operadores con capacidad de capital para invertir en soluciones de microrred o acuerdos de compra de energía a largo plazo con desarrolladores de energías renovables.

La brecha de competencias técnicas limita la adopción de refrigerantes naturales

Una encuesta del SNI reveló que el 63% de las empresas industriales tuvo dificultades para reclutar técnicos calificados en 2024[3]"Los 10 principales proveedores de logística y almacenamiento refrigerado en LATAM 2024," ACR Latinoamerica, acrlatinoamerica.com. Los programas de formación nacionales cubren los sistemas de hidrofluorocarbonos (HFC) pero van rezagados en los planes de estudio sobre amoniaco, CO₂ y propano, retrasando las actualizaciones a equipos de bajo potencial de calentamiento global (GWP). Los importadores enfrentan esperas de una semana para ingenieros de puesta en marcha certificados, lo que eleva los costos de los proyectos. Las iniciativas regionales como R-TRADE han capacitado a 1.200 técnicos desde 2023, pero la penetración sigue por debajo de los 4.000 requeridos para 2027. A medida que se endurecen las normativas ambientales, un cuello de botella en mano de obra calificada podría limitar la velocidad de modernización en el mercado de logística de cadena de frío de Perú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la infraestructura de almacenamiento domina en medio del crecimiento de los servicios de valor añadido

El Almacenamiento Refrigerado controló el 41,35% de la cuota del mercado de logística de cadena de frío de Perú en 2025, principalmente porque los exportadores necesitan un almacenamiento provisional de varias semanas para sincronizar las ventanas de cosecha con las salidas de los buques. Dentro de este segmento, las instalaciones privadas dedicadas para grandes agroexportadores están creciendo más rápido que los almacenes públicos multicliente, ya que los productores buscan un control de calidad más riguroso. Los Servicios de Valor Añadido, aunque representan solo el 11,62% de los ingresos de 2025, proyectan una CAGR del 4,33%, impulsados por solicitudes de reempaque, maduración y etiquetado agrupados provenientes de cadenas de supermercados de América del Norte.

La diversificación hacia el diseño de envases, la gestión del etileno y la correduría de aduanas interna permite a los operadores logísticos terceros (3PL) defender sus márgenes en un mercado donde las tarifas base de almacenamiento por palé han caído un 8% desde 2023. El transporte por carretera sigue siendo el modo de transporte dominante, aunque los conectores ferroviarios planificados hacia Chancay podrían desviar hasta el 12% de los volúmenes futuros de contenedores refrigerados. Las plataformas de Almacenamiento como Servicio permiten a los clientes reservar metros cúbicos de forma mensual, reduciendo las barreras de entrada y aumentando la utilización de activos en todo el mercado de logística de cadena de frío de Perú.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de temperatura: el segmento congelado lidera en cuota y crecimiento

La banda Congelada (-18 °C–0 °C) capturó el 51,62% del mercado de logística de cadena de frío de Perú en 2025 y se proyecta que registrará una CAGR del 4,82% hasta 2031. El crecimiento está anclado en el aumento de las exportaciones de mango IQF (congelado individualmente de forma rápida), maracuyá y palta en cubos hacia los reprocesadores europeos que buscan materia prima asequible. La rotación de palés congelados promedia 17 días frente a los 9 días de las unidades de mantenimiento de inventario (SKU) refrigeradas, lo que se traduce en una mayor utilización de capacidad fija para los operadores de almacenes.

El segmento Refrigerado (0 °C–5 °C) continúa atendiendo a los arándanos frescos y las paltas Hass con destino a la Unión Europea y EE. UU., requiriendo un cruce de muelle rápido en instalaciones centradas en los puertos. El ultracongelado por debajo de -20 °C sigue siendo un nicho pero estratégico, cubriendo productos biológicos, suministros para ensayos clínicos y mariscos selectos. Los operadores con compresores de variador de frecuencia y sistemas en cascada de dos etapas están reduciendo el consumo de energía en un 11%, agudizando la competitividad en el mercado de logística de cadena de frío de Perú.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la base de frutas y verduras sustenta la innovación en comidas listas para consumir

Frutas y Verduras mantuvo una participación de ingresos del 23,55% del mercado de logística de cadena de frío de Perú en 2025, reflejando el liderazgo del país en las exportaciones contra-estacionales de berries, uvas y espárragos. Los empacadores de exportación demandan cámaras con control de humedad para prevenir la pérdida de peso, impulsando el diseño de almacenes hacia una refrigeración híbrida de enfriamiento evaporativo más refrigeración mecánica.

Las Comidas Listas para Consumir, aunque con una base pequeña, proyectan la CAGR más alta del 4,09%, impulsadas por el auge de la entrega de comida por aplicaciones en Lima y una demografía joven que busca conveniencia. Las marcas de kits de comidas están tercerizando la selección y el empaque con garantías de ventana de tiempo inferiores a 60 minutos, estimulando la inversión en tiendas oscuras urbanas y cajas de transporte aisladas para ciclistas de reparto. La expansión hacia unidades de mantenimiento de inventario (SKU) de valor añadido diversifica los flujos de ingresos y fortalece la resiliencia del mercado de logística de cadena de frío de Perú.

Análisis geográfico

Lima-Callao concentra más del 60% de la capacidad nacional de almacenamiento en frío, dada su proximidad a las puertas de acceso marítimas y la mayor concentración de tiendas minoristas modernas. Las colas de camiones por congestión portuaria se extendieron 12 kilómetros a principios de 2025, lo que ha elevado la prima para los operadores con patios de desbordamiento y grupos de chasis de contenedores fuera del muelle. La expansión del aeropuerto por USD 2.400 millones suma cámaras frigoríficas dedicadas para productos farmacéuticos y se prevé que eleve el rendimiento del cargo aéreo de perecederos en un 25% entre 2025 y 2030.

Las regiones costeras del norte, como La Libertad y Lambayeque, están ampliando la capacidad de sus empacadoras para atender canales combinados de arándanos de 326.000 toneladas. Los megaproyectos de irrigación pondrán en producción otras 300.000 hectáreas, convirtiendo estas zonas en focos para clústeres de preenfriamiento en finca. Los corredores del sur, vinculados a las exportaciones mineras, podrían orientarse hacia los agronegocios una vez que el puerto de Corio, valorado en USD 7.000 millones, entre en operación, ofreciendo a los exportadores una alternativa a la congestión del Callao. La columna vertebral andina aún tiene rezago en calidad vial; las rupturas de temperatura por encima de 5 °C siguen siendo comunes en trayectos de ocho horas, lo que subraya por qué el mercado de logística de cadena de frío de Perú es predominantemente costero.

Panorama regulatorio

El marco de cumplimiento de la cadena de frío en Perú está dividido por tipo de producto y supervisado por múltiples autoridades: DIGESA (MINSA) para alimentos procesados, SENASA (MIDAGRI) para productos agrícolas y ganaderos primarios, y SANIPES (PRODUCE) para productos hidrobiológicos. Los requisitos de inocuidad alimentaria se sustentan en el marco de la Ley de Inocuidad Alimentaria (Decreto Legislativo No. 1062 y su reglamento), mientras que los exportadores y proveedores logísticos trasladan esto a la práctica mediante autorizaciones sanitarias y fitosanitarias, aprobaciones de instalaciones y controles documentales vinculados a productos y destinos específicos.

Para los productos perecederos de exportación, los procedimientos y anexos técnicos de SENASA definen los requisitos de cadena de frío, incluidos los protocolos de tratamiento en frío y el monitoreo obligatorio mediante sensores de temperatura autorizados colocados en contenedores autorrefrigerados según las normas del país de destino (por ejemplo, programas utilizados para uvas de mesa, cítricos y arándanos). En logística sanitaria, MINSA aprobó en marzo de 2026 la Norma Técnica de Salud actualizada para la gestión de la cadena de frío de inmunizaciones (NTS No. 242-MINSA/DGIESP-2026), lo que endurece los controles de manejo, transporte y distribución de vacunas en entidades públicas y privadas y eleva el nivel de cumplimiento exigido a la logística de temperatura controlada que respalda las cadenas de suministro de inmunización.

Análisis de la cadena de valor

La cadena de valor de la logística de cadena de frío en Perú comienza con productores agrícolas, pesqueros y fabricantes de alimentos que necesitan preenfriamiento, clasificación y embalaje a nivel de campo o planta, luego pasa al almacenamiento en frío especializado (sitios públicos multicliente y privados dedicados), transporte refrigerado (dominado por la carretera, con apoyo de puertas marítimas y aéreas) y servicios de valor agregado como etiquetado, reenvasado, gestión de maduración y documentación aduanera. Los nodos de reenvío de exportación en torno a Lima-Callao y los corredores agroexportadores del norte se conectan con líneas navieras de contenedores refrigerados y operadores de carga aérea, donde los pasos de cumplimiento como las autorizaciones sanitarias y la continuidad de los registros de temperatura influyen en la selección de proveedores y en los precios.

Las inversiones recientes apuntan a una mayor integración vertical y a una especialización cercana a los puertos. Maersk inauguró en julio de 2025 un centro integrado de empaque y almacenamiento en frío de 17.500 metros cuadrados en Olmos (Lambayeque) para consolidar los flujos de exportación de frutas. IceStar ingresó a Perú en junio de 2025 al adquirir Fripusa en Paita (Piura), con un plan anunciado para ampliar la capacidad de 5.500 a 12.000 posiciones de pallet en 24 meses. En la interfaz regulatorio-operativa, las iniciativas de SENASA que habilitan el tratamiento en frío en bodegas de buques, iniciadas con actividades de certificación fitosanitaria en Paracas en diciembre de 2024, crean una vía alternativa para los exportadores cuando la disponibilidad de contenedores o las restricciones portuarias se agudizan. Organismos del sector como Frio Aereo, ASIPAR y CONUDFI actúan como puntos de coordinación para la adopción de estándares, la capacitación y la alineación de procesos de exportación entre navieras, terminales y operadores logísticos.

Panorama competitivo

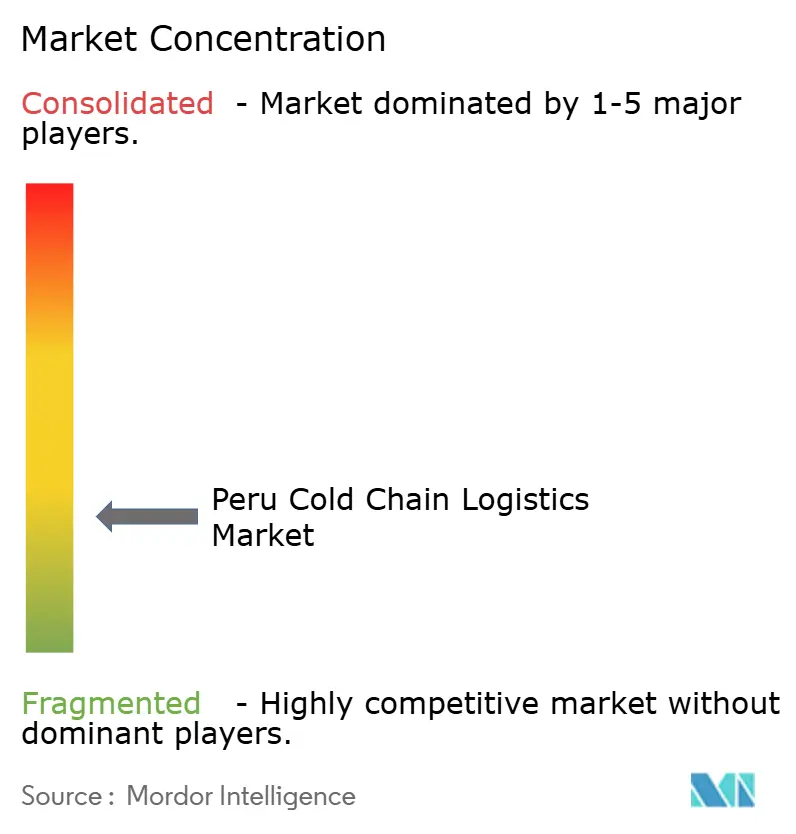

El mercado presenta una fragmentación moderada: los cinco principales proveedores controlan aproximadamente el 55% de las posiciones de palés, liderados por la red regional de Emergent Cold con 157 millones de ft³. Ransa apunta a un crecimiento de ingresos del 14% en 2025 mediante adquisiciones complementarias que amplían el alcance geográfico evitando megafusiones riesgosas. DHL Supply Chain invirtió USD 3,7 millones para expandir su campus multitemperatura en Huachipa, añadiendo puertas de muelle configuradas para flotas de vehículos eléctricos.

La tecnología es el nuevo campo de batalla; las plataformas de visibilidad IoT y los módulos de gestión de patios (YMS) basados en la nube son ahora requisitos estándar en las licitaciones de exportadores de productos frescos y cargadores farmacéuticos. Los almacenes más pequeños deben unirse a mercados de capacidad o arriesgarse a una utilización inferior al 50% durante los meses de temporada baja. Existe un espacio estratégico sin explotar en el almacenamiento en finca y en las cámaras ultrafrías validadas según las Buenas Prácticas de Distribución (GDP) por debajo de -80 °C, segmentos donde los operadores establecidos aún no han escalado. En general, la competencia se mantiene disciplinada, pero la agrupación de servicios y las fusiones y adquisiciones regionales seguirán reconfigurando el mercado de logística de cadena de frío de Perú.

Líderes del sector de logística de cadena de frío de Perú

Emergent Cold LatAm

South Pacific Logistics

TIMCO SAC

DHL Supply Chain

Ransa Comercial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de nivel exportación y la integración a nivel de nodo generan espacio en blanco para proveedores que puedan combinar infraestructura de temperatura controlada con procesos listos para certificación. En las agroexportaciones, los requisitos de SENASA de tratamiento en frío y colocación de sensores para frutas específicas, junto con los protocolos del país de destino, aumentan la demanda de monitoreo validado, cadenas de custodia auditables y manejo especializado en puertos y puntos de consolidación tierra adentro. El giro hacia el empaque integrado más el almacenamiento en frío ya se refleja en acciones de mercado como la apertura por parte de Maersk, en julio de 2025, de un centro integrado en Olmos (Lambayeque), que respalda un modelo de servicio que reduce los traspasos y acorta el tiempo entre la cosecha y la salida de exportación.

La cadena de frío para el sector salud y de alta exigencia es otra área de oportunidad, moldeada por actualizaciones de política y despliegue de equipos. La aprobación por parte de MINSA en marzo de 2026 de la norma técnica actualizada de cadena de frío de inmunizaciones (NTS No. 242-MINSA/DGIESP-2026) eleva los requisitos operativos para la conservación y distribución de vacunas en entidades públicas y privadas, favoreciendo a los operadores logísticos que puedan documentar el control de temperatura de extremo a extremo y gestionar equipos calificados en cada nivel. Los programas de seguridad y facilitación de la cadena de suministro, como el OEA (Operador Económico Autorizado) de SUNAT, también generan potencial de diferenciación para las empresas de logística mediante la reducción de la fricción aduanera y el aumento de la confianza de los cargadores en los corredores de exportación sensibles al tiempo y a la temperatura.

Desarrollos recientes del sector

- Junio de 2026: Emergent Cold LatAm comunicó una estrategia para Perú centrada en la expansión orgánica tras integrar Frialsa Perú, con atención en agregar capacidad en regiones productoras del norte como Piura. La postura señaló una asignación disciplinada de capital y puso énfasis en escalar las redes existentes y el desempeño del servicio en lugar de realizar adquisiciones a corto plazo, influyendo en el comportamiento competitivo en el almacenamiento en frío multicliente.

- Julio de 2025: Maersk inauguró un centro integrado de empaque y almacenamiento en frío de 17.500 metros cuadrados en Olmos (Lambayeque) para apoyar las exportaciones de paltas, arándanos y mangos. La instalación añadió consolidación aguas arriba y manejo de valor agregado más cerca de las fincas, ajustando el control sobre la calidad y los tiempos de tránsito de los perecederos de alto valor.

- Julio de 2024: Emergent Cold LatAm inauguró un moderno almacén en frío en Callao con alrededor de 79.000 metros cúbicos de volumen y unas 12.000 posiciones de pallet. La capacidad adicional fortaleció el almacenamiento centrado en el puerto y la capacidad de cross-docking, apoyando a los exportadores que priorizan conexiones rápidas de buques y custodia con temperatura verificada cerca de la principal puerta marítima de Perú.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los servicios pagos que mueven o almacenan bienes sensibles a la temperatura en Perú bajo condiciones controladas, principalmente el transporte refrigerado y el almacenamiento con temperatura controlada, junto con el manejo común de valor agregado vinculado a las operaciones de almacenamiento en frío.

Exclusiones de alcance: excluimos las cámaras frigoríficas internas utilizadas únicamente dentro de sitios de producción o tiendas minoristas, y también excluimos la logística seca estándar que no mantiene una temperatura controlada.

Descripción general de la segmentación

- Por tipo de servicio

- Almacenamiento Refrigerado

- Almacenamiento Público

- Almacenamiento Privado

- Transporte Refrigerado

- Carretera

- Ferrocarril

- Marítimo

- Aéreo

- Servicios de Valor Añadido

- Almacenamiento Refrigerado

- Por tipo de temperatura

- Refrigerado (0-5 °C)

- Congelado (-18-0 °C)

- Ambiente

- Ultracongelado / Ultra-Bajo (menos de -20 °C)

- Por aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Productos Farmacéuticos y Biológicos

- Vacunas y Materiales para Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la base de demanda de la cadena de frío en Perú y de la red física de suministro que la hace posible, para luego convertir esas señales en insumos verificables año tras año. Revisamos indicadores públicos de comercio y del sistema alimentario que explican cuánto producto perecedero requiere manejo controlado, y luego cruzamos esto con indicios visibles de capacidad logística y utilización.

Las fuentes comunes utilizadas incluyen las estadísticas oficiales de comercio de Perú y los comunicados de aduanas, los conjuntos de datos agroalimentarios de la FAO, los indicadores macro y comerciales del Banco Mundial, y la base de datos UN Comtrade para los flujos de productos, junto con publicaciones de asociaciones de cadena de frío y logística cuando estaban disponibles. También utilizamos informes anuales de empresas, presentaciones a inversionistas y prensa local de reputación para dar seguimiento a las ampliaciones de instalaciones, la incorporación de rutas y los cambios en la combinación de servicios. Cuando fue necesario, recurrimos a suscripciones pagas enfocadas en finanzas e inteligencia empresarial, además de conjuntos de datos de importación y exportación a nivel de envío para verificar los niveles de actividad en torno a categorías clave de productos perecederos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y propietarias para recopilar datos, validar supuestos y aclarar interrogantes abiertos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para confirmar los límites del servicio, la lógica de fijación de precios habitual y cómo se desplaza la demanda entre los movimientos refrigerados y congelados en Perú. Conversamos con operadores logísticos, gerentes de almacenamiento en frío, intermediarios de carga y grandes cargadores de las cadenas de suministro de alimentos y farmacéuticos, y luego realizamos verificaciones de seguimiento para ajustar la utilización, la combinación de rutas y los supuestos de tasa de adopción de servicios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 45% | Américas: 25% |

Dimensionamiento de mercado y pronóstico

El modelo se construye en torno a una reconstrucción de la demanda de arriba hacia abajo, en la que la producción de perecederos y los flujos comerciales de Perú se convierten en un requerimiento de manejo con temperatura controlada y luego se asignan entre los servicios de transporte y almacenamiento. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluido un conjunto muestreado de ampliaciones de capacidad de almacenamiento en frío, rangos de utilización observados y una verificación sencilla de precio promedio de venta por volumen para los principales corredores.

Los insumos clave incluyeron las tendencias de exportación e importación de perecederos, los anuncios de capacidad de almacenamiento en frío y los cronogramas de puesta en marcha, las bandas típicas de utilización de almacenes, la disponibilidad de flotas de transporte refrigerado por modalidad, y la progresión de precios promedio de servicio (almacenamiento por posición de pallet por día y transporte por equivalentes de viaje). Cuando surgieron vacíos, los supuestos se completaron utilizando los indicadores sustitutos observables más cercanos, como los volúmenes de comercio a nivel de categoría y el comportamiento conocido de temporada alta para mariscos y productos frescos, para luego verificarlos nuevamente en las entrevistas.

Para el pronóstico, utilizamos principalmente un análisis de escenarios anclado en los impulsores macro de la demanda y el ritmo de puesta en marcha de la infraestructura, ya que las ampliaciones pueden llegar en etapas en lugar de forma continua. Los escenarios se ajustaron con opiniones de expertos sobre el ritmo de ampliación de capacidad, la presión de los costos energéticos, los requisitos de cumplimiento y la rapidez con la que los cargadores migran de servicios ambientales a servicios controlados.

Validación de datos y ciclo de actualización

La validación se realizó mediante la triangulación de los valores modelados con señales independientes, como el impulso del comercio de perecederos, la capacidad de almacenamiento en frío anunciada y los cambios visibles en la red en los corredores logísticos clave. Los valores atípicos se marcaron cuando la utilización implícita o el precio implícito se salían de bandas razonables, y luego se revisaba el modelo hasta que los impulsores tuvieran sentido práctico.

Antes de la aprobación final, las cifras pasan por revisiones analíticas de varias etapas que comparan los movimientos interanuales con eventos conocidos, como la apertura de nuevas instalaciones, cambios regulatorios y disrupciones en la cadena de suministro. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material modifica la demanda o la capacidad. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la vista más reciente actualizada en lugar de una instantánea anterior.

Tamaño del mercado de logística de cadena de frío de Perú de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la logística de cadena de frío en Perú a menudo difieren porque los estudios no siempre contabilizan los mismos servicios, y también aplican supuestos diferentes de precios y utilización para el almacenamiento y el transporte. El momento de la medición también puede alterar el valor del año en curso, ya que las nuevas incorporaciones de capacidad y las variaciones de la demanda pueden modificar el desempeño de corto plazo más de lo esperado.

Al hacer seguimiento de las divisiones por tipo de servicio y actualizar cada año las verificaciones de precios y utilización, Mordor Intelligence mantiene el total de Perú vinculado al almacenamiento refrigerado más el transporte con temperatura controlada, evitando categorías adyacentes como la logística seca que pueden inflar el valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 510,33 millones de USD (2025) | |

| Editorial del Sector A | 134,63 millones de USD (2025) | Esta estimación parece aplicar un conjunto de valores más restringido, lo que puede subestimar la actividad de transporte o excluir el manejo en frío común de valor agregado, reduciendo así el total en comparación con una visión completa de los servicios de cadena de frío. |

| Publicación Especializada B | 510,00 millones de USD (2025) | Esta cifra se describe en el contexto de los almacenes de frío, por lo que probablemente refleje ingresos o rendimiento únicamente de almacenamiento en lugar de la logística de cadena de frío de extremo a extremo, lo que puede cambiar la interpretación incluso si el valor principal parece similar. |

En conjunto, la dispersión proviene principalmente de lo que se contabiliza como parte del mercado, y de si los servicios de transporte y el manejo de valor agregado se incluyen junto con el almacenamiento. El uso de límites de servicio claros y verificaciones repetibles sobre las señales de demanda, la capacidad, la utilización y la evolución de los precios ayuda a mantener la cifra final rastreable y más fácil de conciliar entre actualizaciones.

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca el mercado de logística de cadena de frío de Perú entre 2026 y 2031?

Se proyecta que crecerá de USD 531,1 millones a USD 648,34 millones a una CAGR del 4,07%.

¿Qué tipo de servicio mantiene la mayor participación de ingresos en la actualidad?

El Almacenamiento Refrigerado lidera con el 41,35% de los ingresos de 2025.

¿Qué segmento está experimentando la expansión más rápida en las bandas de temperatura?

Se prevé que el rango Congelado (-18 °C–0 °C) registre una CAGR del 4,82% hasta 2031.

¿Cómo influyen los proyectos de infraestructura en la competitividad de la cadena de frío?

Las mejoras portuarias y de carreteras han reducido los tiempos de tránsito y recortado los costos logísticos en más del 20%, impulsando la confiabilidad del servicio.

¿Qué frena una modernización más rápida de las instalaciones de almacenamiento en frío?

Los altos costos de energía, la infiabilidad de la red eléctrica y la escasez de técnicos capacitados en refrigerantes naturales ralentizan las actualizaciones de equipos.

Última actualización de la página el: