Tamaño y Participación del Mercado de Logística Conectada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Conectada por Mordor Intelligence

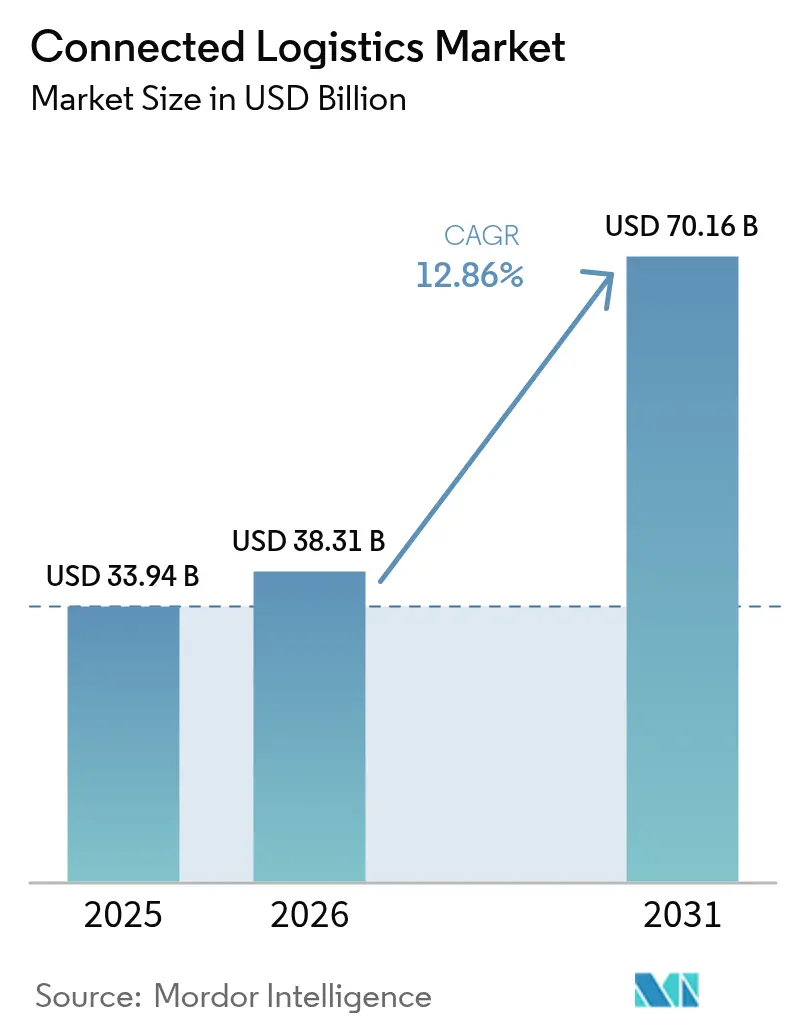

El tamaño del mercado de logística conectada fue valorado en USD 33,94 mil millones en 2025 y se estima que crecerá desde USD 38,31 mil millones en 2026 hasta alcanzar USD 70,16 mil millones en 2031, a una CAGR del 12,86% durante el período de pronóstico (2026-2031). La insistencia de los cargadores en la transparencia integral del flete, el rápido despliegue de sensores IoT y el auge de las redes privadas 5G en puertos y patios sustentan esta expansión. Los proveedores de plataformas están fusionando el seguimiento de activos, la visibilidad en tiempo real y el análisis predictivo en suites unificadas que reducen el costo total de propiedad tanto para transportistas como para cargadores. La resiliencia cibernética y el cumplimiento de la soberanía de datos siguen siendo criterios de diseño centrales, impulsando a los proveedores hacia arquitecturas de confianza cero y nodos de procesamiento de datos regionales. La carrera por reducir el riesgo en las cadenas de suministro mediante gemelos digitales acelera las inversiones piloto en pronóstico de interrupciones impulsado por IA, especialmente en centros manufactureros y economías orientadas a la exportación.

Conclusiones Clave del Informe

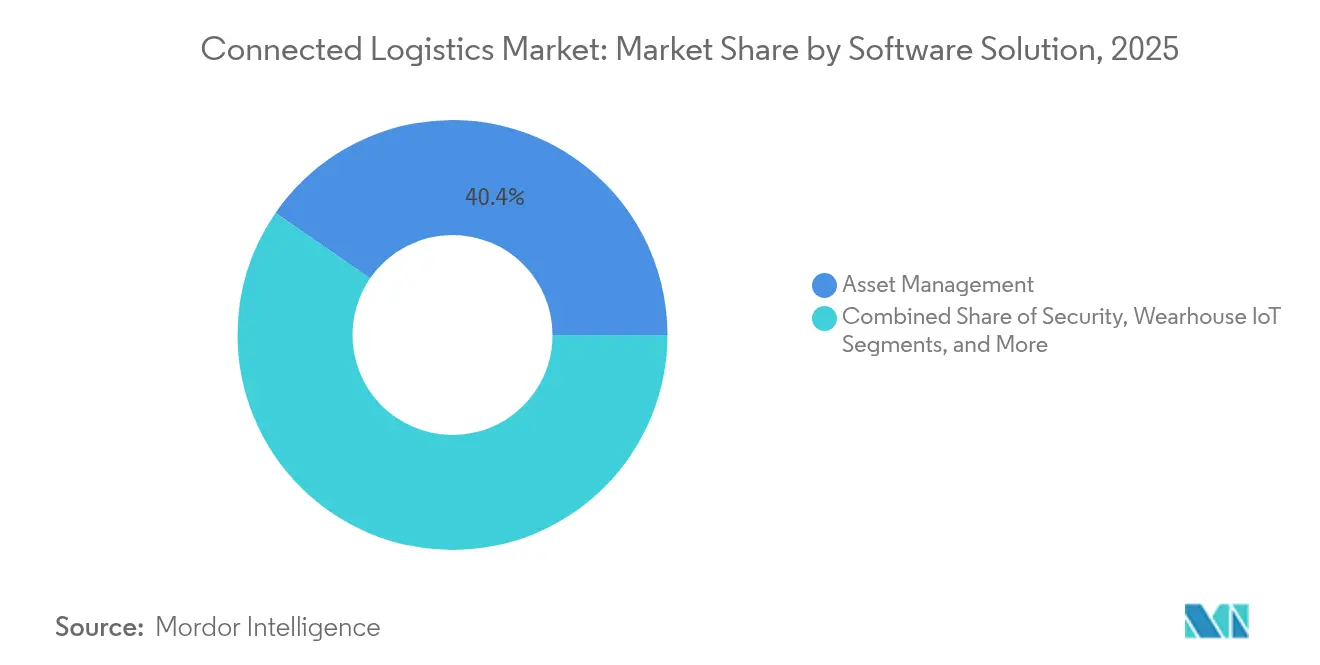

- Por solución de software, Gestión de Activos lideró con una participación de ingresos del 40,40% en 2025, mientras que Análisis de Streaming se proyecta que avanzará a una CAGR del 16,07% hasta 2031.

- Por tipo de producto, Gestión de Dispositivos mantuvo el 43,30% de la participación del mercado de logística conectada en 2025; Gestión de Conectividad está en camino de alcanzar una CAGR del 15,25% hasta 2031.

- Por modo de transporte, Carreteras representó el 38,10% del tamaño del mercado de logística conectada en 2025; Vías Marítimas está preparada para una CAGR del 14,72% durante 2026-2031.

- Por industria de usuario final, Manufactura capturó el 26,70% de participación en 2025, mientras que Salud se prevé que se expanda a una CAGR del 16,45% hasta 2031. >

- Por tipo de servicio, Servicios Gestionados representaron el 53,40% de participación del tamaño del mercado de logística conectada en 2025; los servicios de Consultoría e Integración están creciendo a una CAGR del 15,55%.

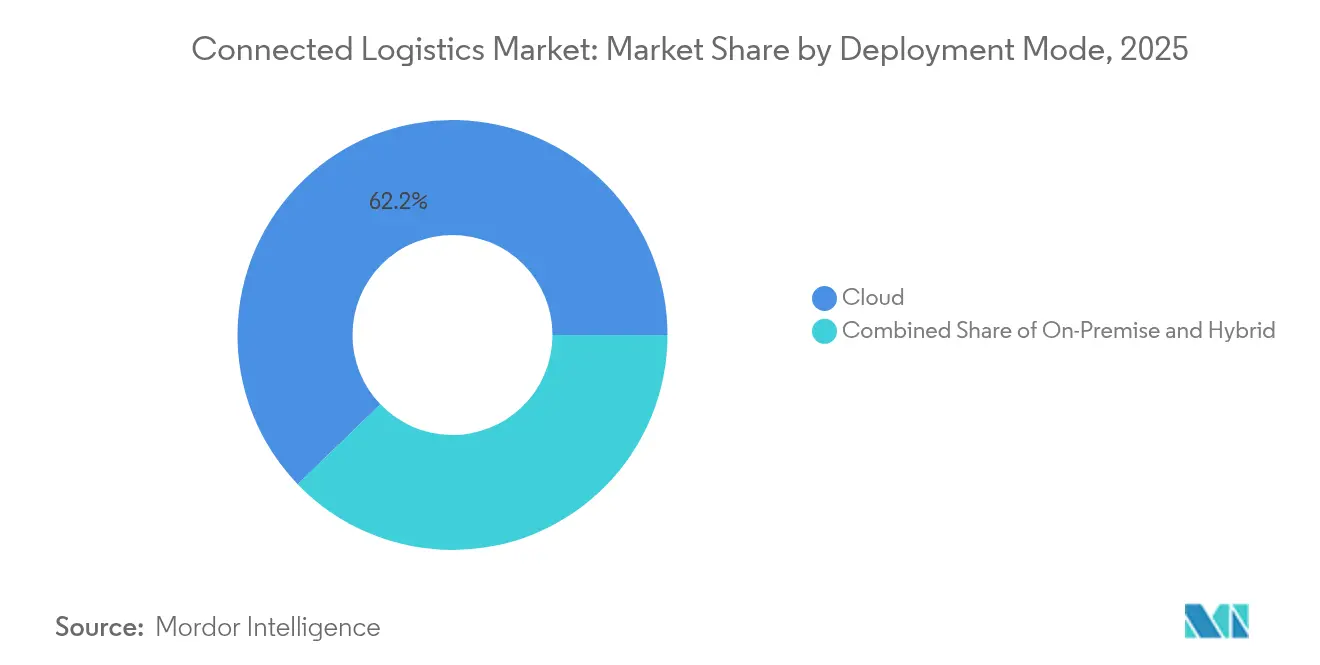

- Por modo de implementación, las implementaciones en Nube representaron el 62,20% de participación en 2025, con modelos Híbridos creciendo a una CAGR del 14,55%.

- Por tamaño de organización, las Grandes Empresas representaron el 66,10% de participación en 2025, mientras que las PYMEs están progresando a una CAGR del 13,58%.

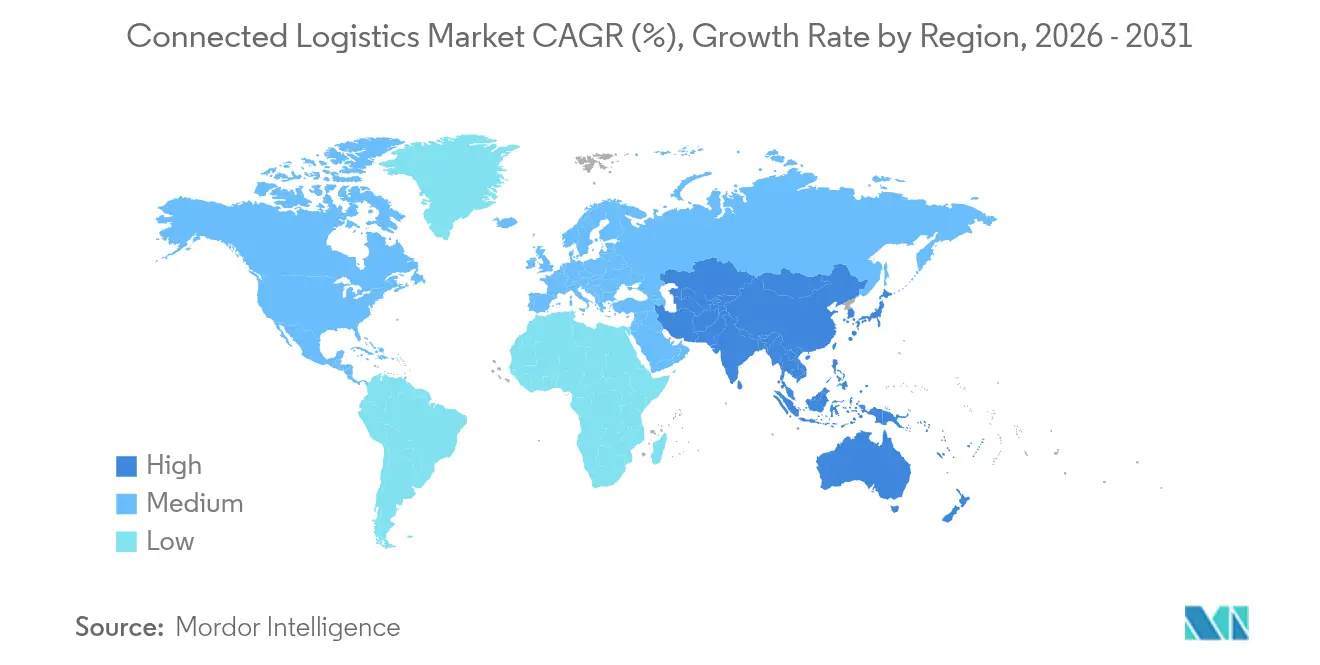

- Por geografía, América del Norte mantuvo el 34,90% de participación de mercado en 2025; Asia Pacífico exhibe el crecimiento más rápido con una CAGR del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Conectada

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en el seguimiento de activos habilitado por IoT | +3.2% | Global; APAC y América del Norte a la vanguardia | Mediano plazo (2–4 años) |

| Mandatos de visibilidad de flete en tiempo real por parte de los cargadores | +2.8% | América del Norte y la UE expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Consolidación de plataformas impulsada por fusiones y adquisiciones | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Redes privadas 5G en patios y puertos | +1.9% | APAC como núcleo; expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reducción de riesgos en cadenas de suministro mediante gemelos digitales | +1.4% | Global; adopción temprana en centros manufactureros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el seguimiento de activos habilitado por IoT

Los sensores de bajo consumo y la cobertura global de LPWAN permiten a las empresas monitorear ubicación, temperatura e impacto en tiempo real, extendiendo la vida útil de la batería hasta una década en algunos despliegues de LoRaWAN.[1]Semtech Corp., "Semtech y Traxmate Habilitan el Seguimiento Global de Activos," semtech.com El uso de balizas Bluetooth por parte de BMW para rastrear vehículos en almacenes redujo drásticamente los tiempos de búsqueda.[2]Inpixon, "BMW Implementa el Gestor de Inventario INTRANAV," inpixon.com Los pilotos de sensores inteligentes de Cardinal Health mejoran la gestión de vencimientos en los almacenes de suministros hospitalarios. La convergencia del análisis de IA transforma los datos históricos en alertas de mantenimiento predictivo, llevando a las flotas de la coordinación reactiva a la proactiva.

Mandatos de visibilidad de flete en tiempo real por parte de los cargadores

La adquisición de TrackX Yard Solutions por parte de FourKites combina los datos de gestión de patios con la visibilidad en carretera, proporcionando a los cargadores actualizaciones sub-horarias sobre la ubicación de los remolques. Los despliegues de RFID en centros de acabado automotriz transmiten el estado en vivo a los sistemas ERP de los fabricantes de equipos originales, satisfaciendo estrictas métricas de producción justo a tiempo. Los consignadores del sector de ciencias de la vida despliegan etiquetas multisensor para cumplir con las normas de registro continuo de temperatura bajo las Buenas Prácticas de Distribución. Los feeds de visibilidad alimentan portales de optimización de rutas con IA generativa que se espera gestionen una cuarta parte de los informes de KPI logísticos para 2028.

Consolidación de plataformas impulsada por fusiones y adquisiciones

La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones crea el mayor transitario de carga y agiliza la orquestación de logística conectada en 90 países. RXO absorbió Coyote Logistics por USD 1.025 millones para escalar los servicios de corretaje centrados en tecnología. El movimiento de Körber para adquirir MercuryGate añade profundidad al TMS, integrando la visibilidad de activos y la ejecución en una sola interfaz. La oleada de adquisiciones destaca la prima que los inversores otorgan a los modelos de datos unificados que colapsan funciones históricamente aisladas.

Redes privadas 5G en patios y puertos

Associated British Ports activó el 5G privado en múltiples terminales, dando soporte a vehículos guiados autónomos con latencia de submilisegundos en abports.co.uk. El Puerto de Oakland reporta tiempos de manejo de contenedores un 15% más cortos tras despliegues similares. Las redes habilitadas con computación en el borde de EUROGATE permiten el mantenimiento predictivo en los equipos, reduciendo el tiempo de inactividad no planificado de las grúas. Los propuestos corredores logísticos automatizados de larga distancia, como el concepto de cinta transportadora de 500 kilómetros de Japón, dependen de la cobertura nacional de 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Responsabilidades de ciberseguridad en flotas multiinquilino | -2.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Leyes fragmentadas de soberanía de datos a nivel global | -1.8% | Global, especialmente en operaciones transfronterizas | Mediano plazo (2–4 años) |

| Escasez de APIs interoperables para activos heredados | -1.3% | Global, más evidente en mercados maduros | Mediano plazo (2–4 años) |

| Presión sobre márgenes por modelos de comercio electrónico de "envío gratuito" | -1.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades de ciberseguridad en flotas multiinquilino

Las brechas reportadas en el transporte aumentaron un 181% en 2024, con ransomware dirigido a la telemática de flotas y dispositivos de registro electrónico. El robo de carga alcanzó USD 455 millones, frecuentemente mediante suplantación de intermediarios que redirige cargas completas de camiones. Los directores de seguridad de la información en logística ahora presupuestan un crecimiento de dos dígitos en el gasto en seguridad, reflejando el pronóstico de Maersk de USD 36.600 millones para 2037. Las plataformas SaaS multiinquilino complican el aislamiento de inquilinos, elevando los riesgos de movimiento lateral.

Leyes fragmentadas de soberanía de datos a nivel global

El RGPD y los mandatos de residencia específicos por región obligan a los proveedores a alojar bases de datos espejadas en múltiples jurisdicciones, incrementando los costos de cumplimiento. Los transitarios de carga gestionan los roles de responsable frente a encargado del tratamiento bajo estatutos superpuestos, tensionando los recursos legales y de TI. Los marcos asiáticos divergentes fragmentan aún más las arquitecturas, impulsando a los proveedores hacia modelos híbridos de borde-nube que localizan el procesamiento mientras sincronizan datos anonimizados a nivel global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución de Software: Gestión de Activos Domina Mientras la Analítica se Acelera

Gestión de Activos representó el 40,40% del tamaño del mercado de logística conectada en 2025 gracias al retorno de inversión inmediato que obtienen las empresas al reducir el tiempo de inactividad y mejorar la rotación de contenedores. Las empresas integran RFID, GNSS y sensores ambientales en paneles de control unificados que señalan remolques subutilizados y desviaciones de temperatura en tiempo real. Análisis de Streaming avanza a una CAGR del 16,07% a medida que las organizaciones demandan información en menos de un segundo sobre la variación del tiempo estimado de llegada de camiones y los puntos críticos de tiempo de permanencia, impulsando motores de reencaminamiento predictivo. Los crecientes sistemas IoT de almacén amplían los casos de uso desde la orientación de recolectores hasta la optimización climática, reduciendo las tasas de deterioro para los SKU de cadena de frío. Las suites de análisis de seguridad analizan flujos de paquetes de datos atípicos para detectar indicadores tempranos de compromiso de dispositivos. A medida que Microsoft extiende los kits de herramientas de IA en el borde hacia las puertas de enlace logísticas, los proveedores integran la salud de los activos y los pronósticos de tráfico en motores de recomendación únicos.

Por Tipo de Producto: Gestión de Dispositivos Lidera la Revolución de Conectividad

Gestión de Dispositivos capturó el 43,30% de participación en 2025, reflejando la complejidad de parchear firmware y certificar miles de sensores de camiones, paletas y patios. Las herramientas de incorporación sin intervención reducen los tiempos de activación en muelles de camiones, apoyando ciclos de actualización a gran escala. Gestión de Conectividad está creciendo a una CAGR del 15,25% a medida que el 5G privado y los enlaces satelitales multiplican los perfiles de suscripción que deben orquestarse por activo. Las plataformas de Gestión de Aplicaciones mueven cargas de trabajo entre regiones de nube y puertas de enlace en el borde para respetar los presupuestos de latencia y las restricciones de residencia de datos. Las solicitudes de patentes de Tencent y Samsung ilustran nuevos algoritmos de priorización de tráfico que adaptan los parámetros de radio según la velocidad del vehículo. Los dispositivos habilitados con cadena de bloques ahora incorporan módulos criptográficos, elevando el estándar para la orquestación del ciclo de vida de los dispositivos.

Por Modo de Transporte: Carreteras Dominan Mientras las Vías Marítimas Surgen

Carreteras mantuvo el 38,10% de la participación del mercado de logística conectada en 2025 debido a las densas redes de última milla y las maduras actualizaciones de telemática. Los sistemas avanzados de asistencia al conductor basados en cámaras y los mandatos de dispositivos de registro electrónico impulsan flujos de datos que mejoran la seguridad del conductor y el cumplimiento normativo. Se espera que Vías Marítimas registre una CAGR del 14,72%, impulsada por la telemetría de contenedores inteligentes y las operaciones de terminales automatizadas. Los ferrocarriles se modernizan con matrices de sensores en vía que predicen defectos de rueda plana, reduciendo las interrupciones en el transporte de larga distancia. Las vías aéreas integran rastreadores de unidades de carga aérea y herramientas de gestión de franjas horarias impulsadas por IA en los centros de carga. La telemetría de contenedores cisterna de Eurotainer redujo los costos de la cadena de suministro un 40% al acortar los ciclos de calentamiento. El corredor de carga sin conductor de Aurora Innovation entre Dallas y Houston registró 1.200 millas sin un operador humano.

Por Industria de Usuario Final: Manufactura Lidera, Salud se Acelera

Manufactura representó el 26,70% del tamaño del mercado de logística conectada en 2025, anclado por flujos de trabajo justo a tiempo que penalizan incluso los retrasos menores en piezas. Los gemelos digitales combinan los programas de producción con los eventos de logística entrante, permitiendo a los planificadores reordenar las líneas de ensamblaje de modelos mixtos sobre la marcha. Se prevé que Salud crezca a una CAGR del 16,45% a medida que los productos biológicos y los productos de terapia celular requieren cadenas de temperatura con registro GPS. Las plantas automotrices despliegan la suite de seguimiento de activos de Bosch para coordinar las llegadas de piezas en secuencia, evitando paradas de línea. Las marcas de comercio minorista y electrónico pilotean esquemas de cumplimiento directo desde fábrica que evitan los centros de distribución regionales y confían en el seguimiento a nivel de envío para tranquilizar a los consumidores.

Por Tipo de Servicio: Servicios Gestionados Dominan, la Integración se Acelera

Servicios Gestionados mantuvo el 53,40% de participación en 2025 porque los transportistas prefieren modelos de suscripción que agrupan arrendamientos de dispositivos, conectividad y análisis en ofertas vinculadas a acuerdos de nivel de servicio. Los proveedores garantizan el tiempo de actividad, permitiendo a los equipos logísticos centrarse en las operaciones de transporte principales. Los servicios de Consultoría e Integración se están expandiendo a una CAGR del 15,55% a medida que las actualizaciones de activos heredados demandan puentes de API personalizados. La asociación de CartonCloud con Rose Rocket fusiona los datos del sistema de gestión de almacenes y del sistema de gestión de transporte, reduciendo drásticamente las cargas de trabajo de doble entrada manual. Las herramientas de plataforma de integración como servicio de SnapLogic mapean automáticamente los feeds EDI en puntos finales RESTful, acortando los plazos de los proyectos para las PYMEs.

Por Modo de Implementación: Nube Lidera, Híbrido Crece

Las opciones en Nube retuvieron el 62,20% de participación en 2025 al ofrecer escala global, cómputo elástico y lanzamientos rápidos de funciones. Los principales actores logísticos replican bases de código únicas en todas las regiones, simplificando la gobernanza. Las implementaciones Híbridas están creciendo a una CAGR del 14,55% a medida que las aplicaciones de patio críticas en latencia permanecen en instalaciones locales mientras los análisis residen en nubes de hiperescala. Los nodos en el borde en los puertos utilizan micronubes basadas en Kubernetes para mantener la telemetría de grúas de forma local, enviando flujos de eventos resumidos a la nube para la minería de tendencias históricas. Los motores de gemelos digitales dependen de patrones híbridos para sincronizar datos de tecnología operativa en tiempo real con clústeres de simulación en la nube.

Por Tamaño de Organización: Grandes Empresas Lideran, la Adopción de PYMEs se Amplía

Las Grandes Empresas controlaron el 66,10% de participación en 2025, aprovechando su capacidad de capital para probar camiones autónomos y optimización de redes con IA. Las PYMEs, apoyadas por precios SaaS y alquileres de dispositivos de pago por uso, se están expandiendo a una CAGR del 13,58%. Los paneles de control de bajo código permiten a los despachadores de PYMEs configurar rutas de múltiples paradas sin habilidades especializadas en TI. Los pilotos empresariales a menudo alimentan las hojas de ruta de los proveedores, y una vez estabilizadas, estas funciones se trasladan en cascada a las ediciones dirigidas a PYMEs, impulsando una adopción más amplia del mercado de logística conectada.

Análisis Geográfico

América del Norte retuvo el 34,90% de participación en 2025, impulsada por sólidas redes de carreteras y entornos de innovación favorables para pilotos de vehículos autónomos. Amazon está invirtiendo USD 4.000 millones para extender la cobertura de entrega al día siguiente a 4.000 comunidades rurales, subrayando la escala del gasto en infraestructura. La adquisición de Andlauer Healthcare Group por parte de UPS profundiza la especialización en cadena de frío en la región. El riesgo cibernético sigue siendo agudo, aunque el financiamiento de capital de riesgo y los bancos de pruebas público-privados aceleran la difusión tecnológica. Se proyecta que Asia Pacífico lidere el crecimiento con una CAGR del 13,12% hasta 2031. El ministerio de transporte de Japón está evaluando un enlace de carga automatizado de 500 kilómetros entre Tokio y Osaka. Los desembolsos de automatización logística de Australia superan los USD 4.000 millones, abarcando robótica de almacén y automatización de patios. GEODIS está extendiendo corredores viales con seguimiento GPS desde Singapur hasta China en anticipación de un sector logístico regional de USD 4,5 billones. Vietnam se posiciona como pivote logístico de la ASEAN al albergar el Congreso Mundial de la FIATA 2025. Europa equilibra estrictas normas de protección de datos con mandatos de descarbonización que impulsan a las flotas hacia vehículos eléctricos y combustibles de aviación sostenibles. CEVA añadió 23 camiones eléctricos, elevando su flota de bajas emisiones de carbono a más de 1.100 vehículos en cevalogistics.com. DHL colabora con Neste en modelos de suministro de combustible de aviación sostenible, apoyando el objetivo de transporte neto cero de la UE. La Comisión Europea estima la economía logística regional en EUR 878.000 millones y continúa armonizando las normas para reducir los trámites transfronterizos.

Panorama Competitivo

El mercado de logística conectada muestra una fragmentación moderada con una tendencia hacia la consolidación. Los grandes integradores de carga como DHL, UPS y FedEx explotan ventajas de escala, mientras que los actores centrados en tecnología como Trimble, Descartes y Project44 ganan contratos gracias a la agilidad en la integración de datos. La adquisición de DB Schenker por parte de DSV impulsa su alcance multimodal a 160.000 empleados en 90 países, señalando el apetito de los inversores por modelos ricos en activos.

La diferenciación tecnológica ahora depende de la orquestación con IA, el análisis en el borde y los ecosistemas de API abiertas que colapsan los silos modales. FourKites y Project44 integran puntuaciones predictivas de tiempo de permanencia directamente en los flujos de trabajo del TMS, mejorando la eficiencia de la programación de muelles. Las sinergias entre hardware y software se intensifican: EUROGATE agrupa grúas con sensores junto con acuerdos de nivel de servicio de análisis, y Aurora combina la propiedad intelectual de vehículos autónomos con portales de gestión de flotas.

Los datos de patentes sugieren una innovación sostenida en descubrimiento de banda ultraancha, conformación de tráfico 5G y servicios de identidad basados en cadena de bloques. Los recién llegados que se centran en factores de forma de sensores robustizados y optimización de enlaces satelitales aún pueden crear nichos, particularmente en los segmentos de campos petroleros, minería y agricultura remota donde la cobertura celular es escasa.

Líderes de la Industria de Logística Conectada

IBM Corporation

Intel Corporation

Robert Bosch GmbH

Cisco Systems, Inc.

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon anunció una inversión de USD 4.000 millones para extender la entrega Prime a 4.000 comunidades rurales de Estados Unidos, creando 170 nuevos empleos en estaciones de entrega.

- Mayo de 2025: CEVA Logistics añadió 23 camiones eléctricos a su flota europea, con el objetivo de reducir las emisiones de CO₂ anuales en 38.300 toneladas.

- Abril de 2025: DSV cerró la adquisición de DB Schenker por EUR 14.300 millones, formando el mayor transitario de carga del mundo por ingresos.

- Abril de 2025: UPS adquirió Andlauer Healthcare Group por CAD 2.200 millones, profundizando la capacidad logística con control de temperatura.

Alcance del Informe Global del Mercado de Logística Conectada

La tecnología de Logística Conectada, ofrecida por proveedores de soluciones IoT, mejora la eficiencia operativa en el sector logístico. Estas tecnologías agilizan la gestión de flotas, el seguimiento, la supervisión de activos y las operaciones de almacén. Más allá de esto, abarcan el procesamiento de pedidos, las transacciones financieras, el despacho y el envío. Al fomentar la comunicación entre todas las partes interesadas, la Logística Conectada no solo minimiza las emisiones y el impacto ambiental, sino que también proporciona actualizaciones en tiempo real sobre el progreso del transporte y la logística.

El alcance del informe cubre los diferentes tipos de soluciones conectadas sobre la base del tipo de producto y las soluciones de software que ofrecen para una amplia gama de modos de transporte e industrias de usuarios finales. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de la COVID-19 en el ecosistema.

El mercado de logística conectada está segmentado por software (gestión de activos, IoT de almacén, seguridad, gestión de datos, gestión de redes, análisis de streaming), servicio (servicios profesionales, servicio gestionado), modo de transporte (carreteras, ferrocarriles, vías aéreas, vías marítimas), industrias de usuarios finales (automotriz, manufactura, petróleo y gas, TI y telecomunicaciones, salud, TI y telecomunicaciones, comercio minorista, alimentos y bebidas, otras industrias de usuarios finales) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, Resto de Europa], Asia Pacífico [India, China, Japón, Resto de Asia Pacífico] y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Gestión de Activos |

| IoT de Almacén |

| Seguridad |

| Gestión de Datos |

| Gestión de Redes |

| Análisis de Streaming |

| Gestión de Dispositivos |

| Gestión de Aplicaciones |

| Gestión de Conectividad |

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Vías Marítimas |

| Automotriz |

| Manufactura |

| Petróleo y Gas |

| TI y Telecomunicaciones |

| Salud |

| Comercio Minorista y Electrónico |

| Alimentos y Bebidas |

| Otras Industrias |

| Consultoría e Integración |

| Servicios Gestionados |

| Soporte y Mantenimiento |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Solución de Software | Gestión de Activos | ||

| IoT de Almacén | |||

| Seguridad | |||

| Gestión de Datos | |||

| Gestión de Redes | |||

| Análisis de Streaming | |||

| Por Tipo de Producto | Gestión de Dispositivos | ||

| Gestión de Aplicaciones | |||

| Gestión de Conectividad | |||

| Por Modo de Transporte | Carreteras | ||

| Ferrocarriles | |||

| Vías Aéreas | |||

| Vías Marítimas | |||

| Por Industria de Usuario Final | Automotriz | ||

| Manufactura | |||

| Petróleo y Gas | |||

| TI y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista y Electrónico | |||

| Alimentos y Bebidas | |||

| Otras Industrias | |||

| Por Tipo de Servicio | Consultoría e Integración | ||

| Servicios Gestionados | |||

| Soporte y Mantenimiento | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMEs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, etc.) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Logística Conectada?

Se espera que el tamaño del Mercado de Logística Conectada alcance USD 38,31 mil millones en 2026 y crezca a una CAGR del 12,86% para llegar a USD 70,16 mil millones en 2031.

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística conectada?

El mercado de logística conectada se sitúa en USD 38,31 mil millones en 2026 y se proyecta que alcance USD 70,16 mil millones en 2031, registrando una CAGR del 12,86%.

¿Qué región contribuye con la mayor participación al mercado de logística conectada?

América del Norte lidera con el 34,90% de participación, respaldada por infraestructura avanzada y adopción temprana de tecnología.

¿Qué solución de software tiene la mayor participación en el mercado de logística conectada?

Gestión de Activos lidera con el 40,40% de participación, ya que las empresas priorizan el seguimiento en tiempo real y la utilización de camiones, contenedores y equipos.

¿Por qué son importantes las redes privadas 5G para la logística conectada?

El 5G privado ofrece latencia ultrabaja y ancho de banda dedicado, habilitando vehículos autónomos, control de grúas en tiempo real y despliegues de sensores de alta densidad en puertos y patios.

¿Cuál es la principal preocupación de ciberseguridad para los proveedores de logística conectada?

Las plataformas de flotas multiinquilino enfrentan ataques crecientes de ransomware y robo de carga, con brechas reportadas en el transporte que aumentaron un 181% en 2024.

¿Cómo están adoptando las PYMEs las soluciones de logística conectada?

Las plataformas SaaS basadas en la nube y los servicios gestionados reducen los costos iniciales, permitiendo a las PYMEs añadir seguimiento GPS, optimización de entregas y herramientas de notificación al cliente sin grandes equipos de TI.

Última actualización de la página el: