Tamaño y Cuota del Mercado de Logística de Cadena de Frío de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 540 Millones de dólares |

| Tamaño del Mercado (2026) | 562.09 Millones de dólares |

| Tamaño del Mercado (2031) | 686.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de Chile por Mordor Intelligence

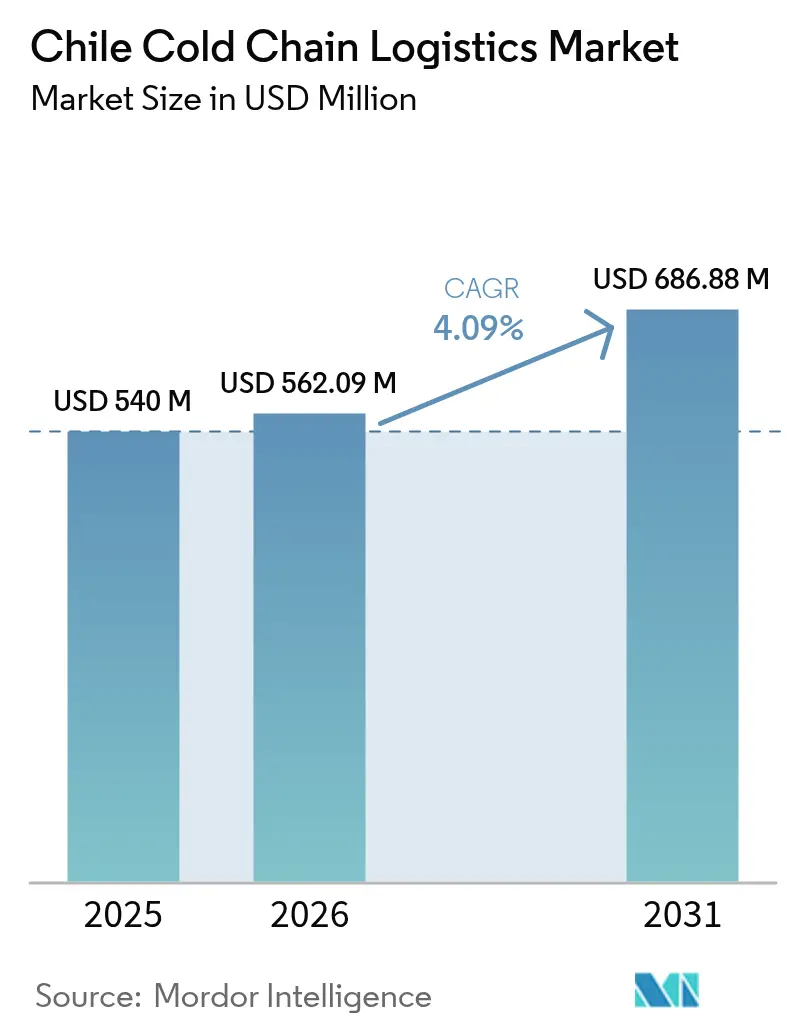

El tamaño del Mercado de Logística de Cadena de Frío de Chile fue valorado en USD 540 millones en 2025 y se estima que crecerá desde USD 562,09 millones en 2026 hasta alcanzar USD 686,88 millones en 2031, a una CAGR del 4,09% durante el período de previsión (2026-2031).

El aumento de los volúmenes de exportación de productos perecederos de alto valor, la demanda interna resiliente de alimentos congelados, los incentivos de energía renovable para almacenes con control de temperatura, y los mandatos de trazabilidad digital se combinan para sostener los flujos de capital hacia el almacenamiento con control de temperatura, el transporte y los servicios de valor agregado. Los compradores globales recompensan a los exportadores que documentan condiciones de frío ininterrumpidas desde el campo hasta el barco, lo que impulsa inversiones en monitoreo IoT, refrigeración a base de amoníaco y capacidad de contenedores refrigerados en los puertos. Los operadores también mejoran la eficiencia energética mediante techos fotovoltaicos y almacenamiento en baterías para mitigar las tarifas eléctricas en temporada alta, mientras que los centros de microabastecimiento acortan la entrega de última milla para el comercio electrónico de alimentos en Santiago, Valparaíso y Concepción. La baja concentración del mercado permite que los especialistas regionales coexistan con las multinacionales que persiguen adquisiciones para construir redes a nivel nacional.

Conclusiones Clave del Informe

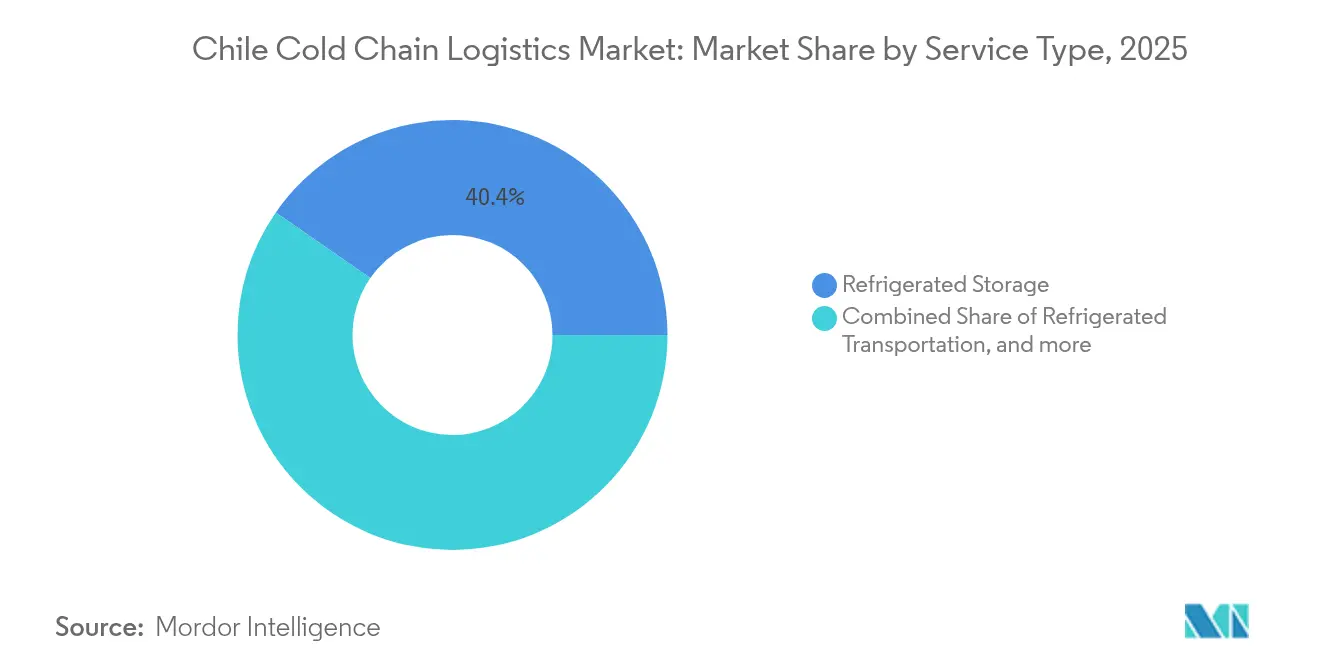

- Por tipo de servicio, el almacenamiento refrigerado lideró con el 40,35% de la cuota del mercado de logística de cadena de frío de Chile en 2025; se prevé que los servicios de valor agregado se expandan a una CAGR del 4,12% hasta 2031.

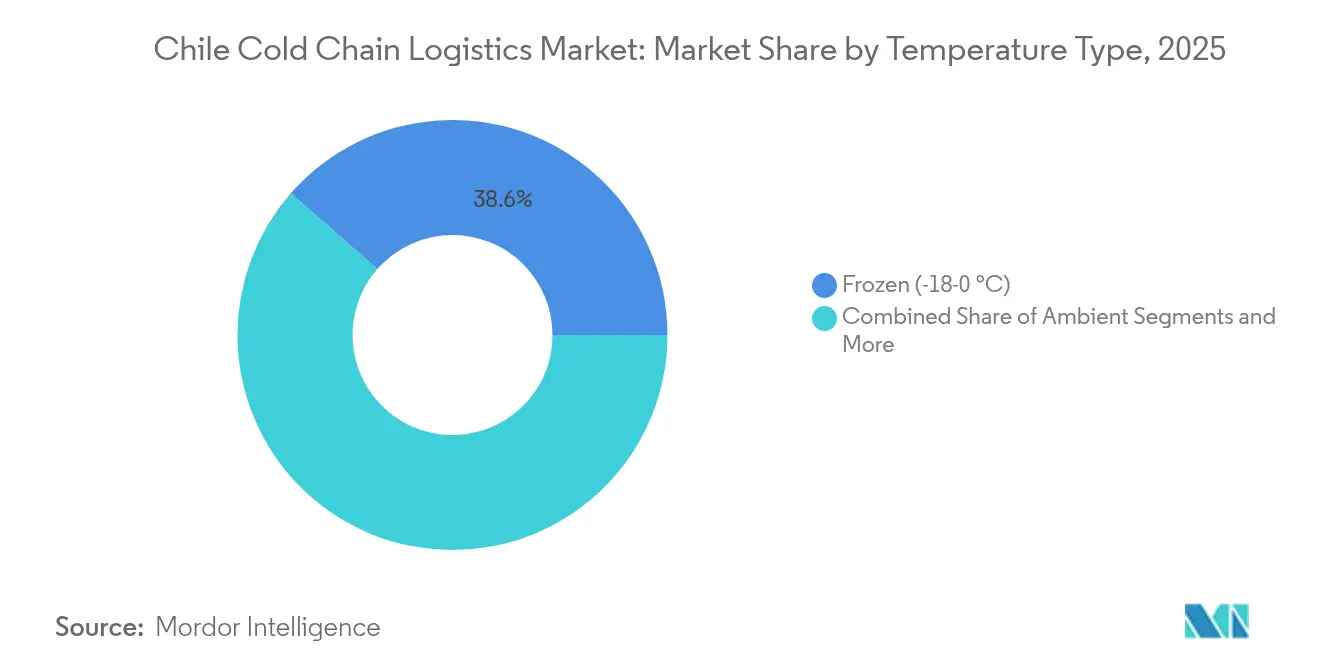

- Por tipo de temperatura, la banda de congelado (-18 a 0 °C) capturó el 38,55% de la cuota del mercado de logística de cadena de frío de Chile en 2025, mientras que los segmentos ultracongelados/ultra-bajo por debajo de -20 °C se proyecta que avancen a una CAGR del 4,68% hasta 2031.

- Por aplicación, frutas y verduras representaron el 20,55% del tamaño del mercado de logística de cadena de frío de Chile en 2025; se prevé que vacunas y materiales de ensayos clínicos crezcan a una CAGR del 5,06% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los volúmenes de exportación de frutas frescas | +1.2% | Valparaíso, O'Higgins, Maule | Mediano plazo (2-4 años) |

| Expansión del sector exportador de salmón | +0.8% | Los Lagos, Aysén | Largo plazo (≥ 4 años) |

| Creciente demanda interna de alimentos congelados | +0.6% | Santiago, Valparaíso, Concepción | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para almacenes de frío alimentados por energía fotovoltaica | +0.4% | Atacama, Antofagasta, nacional | Largo plazo (≥ 4 años) |

| Centros de microabastecimiento en frío para comercio electrónico de alimentos | +0.3% | Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad de exportación basados en cadena de bloques | +0.2% | Corredores nacionales de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Exportación de Frutas Frescas

Se proyecta que la producción de cerezas alcance 500.000 toneladas en el año comercial 2024/25, un aumento interanual del 6,8%, lo que refuerza los compromisos de capital con túneles de preenfriamiento, cámaras de atmósfera controlada y 2.700 nuevas conexiones para contenedores refrigerados instaladas en el puerto de San Antonio[1]F.A.S., "Informe Anual de Frutas de Hueso de Chile," fas.usda.gov. Las exportaciones de uvas de mesa también están dispuestas a crecer un 7,8% hasta 570.000 toneladas, expandiendo el mercado de logística de cadena de frío de Chile a medida que los operadores adoptan revestimientos de atmósfera modificada y regímenes de tratamiento en frío a 0,5 °C que añaden entre USD 1.000 y 2.000 al costo del contenedor, pero garantizan el acceso al mercado en China. Los proyectos piloto de cadena de bloques documentan cada punto de control de temperatura, preservando la prima reputacional en Asia. Estas dinámicas estimulan a los proveedores de contenedores aislados, buques refrigerados y sondas IoT, asegurando visibilidad de ingresos a mediano plazo.

Expansión del Sector Exportador de Salmón

Chile exportó 782.076 toneladas de salmón por valor de USD 6,37 mil millones en 2024 a medida que los procesadores optimizaron la logística de salida desde Puerto Montt hasta el aeropuerto de Santiago, consolidando la demanda de servicios de cadena de frío. La integración vertical impulsa las inversiones en congeladores de choque y congeladores de placas a –35 °C, mientras que los sistemas de amoníaco respaldados por ONUDI en Marine Farm redujeron el uso de energía en un 10% y recortaron 1,23 millones de kg de CO₂, ilustrando ahorros de costos alineados con la regulación. El escrutinio gubernamental sobre la densidad de los criaderos impulsa a los operadores hacia la eficiencia, recompensando a los socios logísticos que ofrecen telemetría, diseño higiénico y suministro eléctrico de contingencia.

Creciente Demanda Interna de Alimentos Congelados

Los hogares urbanos aumentaron la tenencia de congeladores y los pedidos de comestibles en línea durante la pandemia, lo que llevó al operador logístico Loginsa a gestionar 75.000 SKU en 22 sitios hasta su venta en 2024 a Ransa. El desperdicio alimentario nacional de 5,18 millones de toneladas en 2021—48% frutas y 16% verduras—subraya el alcance del monitoreo de temperatura en tiempo real para prolongar la vida útil. Las cadenas minoristas están ampliando los pasillos de congelados, estimulando los almacenes multicliente que garantizan -18 °C durante los picos de carga de temporada alta. Esta demanda interna constante complementa los ingresos centrados en la exportación, suavizando las curvas de utilización estacional.

Incentivos Gubernamentales para Almacenes de Frío Alimentados por Energía Fotovoltaica

El programa de Seguro de Ahorro de Energía garantiza retrofits fotovoltaicos para instalaciones pequeñas y medianas, desbloqueando financiamiento de proyectos por USD 36 millones anuales. Las zonas de alta insolación solar en Atacama y Antofagasta adoptan paneles en tejados y sistemas de almacenamiento de energía en baterías de litio de 2 horas para reducir las tarifas en horas punta, un enfoque respaldado por el análisis de White & Case que muestra 6 GW de sistemas de almacenamiento de energía en baterías en cartera. El objetivo de Enel Chile de contar con electricidad 100% renovable para 2040 refuerza la confianza en la disponibilidad de energía verde, mientras que los contratos de ahorro respaldados por seguros cubren el riesgo de rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desafíos de primera milla en el terreno andino | –0.7% | Cinturones frutícolas rurales, corredores andinos | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de camiones refrigerados | –0.5% | Nacional, agudo en regiones del sur | Mediano plazo (2-4 años) |

| Picos de tarifas eléctricas en temporada alta | –0.4% | Clústeres industriales a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de técnicos en refrigerantes naturales | –0.3% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Primera Milla en el Terreno Andino

La extensión de 4.300 km de Chile y las pronunciadas altitudes complican el transporte sensible al tiempo desde los huertos del interior hasta los centros de empaque costeros, aumentando los costos de combustible, las horas de tránsito y el riesgo de deterioro[2]Foro Internacional de Transporte, "Observatorio de Logística para Chile," itf-oecd.org. Las zonas de cuarentena ahora cubren una quinta parte de los huertos de cerezas, lo que obliga a hacer desvíos que elevan el costo por palet y saturan la limitada oferta de camiones refrigerados. Los planes público-privados como las mejoras ferroviarias de carga "Chile Sobre Rieles" por USD 5 mil millones prometen alivio para 2027, aunque las sequías e inundaciones causadas por el cambio climático siguen amenazando la continuidad.

Disponibilidad Limitada de Camiones Refrigerados

Los picos de exportación estacionales absorben casi todas las unidades tractoras de 300 hp equipadas con unidades refrigeradas de doble zona, lo que presiona a los transportistas del sector pesquero y farmacéutico que compiten por capacidad. El despliegue de sistemas transcríticos de CO₂ se retrasa ante las altas temperaturas ambientales, y los remolques de amoníaco requieren técnicos que son escasos y costosos. Los transportistas más pequeños lidian con obstáculos de inversión y primas de seguro, perpetuando un estrangulamiento de capacidad que frena las ganancias rápidas de cuota de mercado en las categorías refrigeradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento Domina, los Servicios de Valor Agregado Ganan Impulso

El almacenamiento refrigerado contribuyó con el 40,35% de la cuota del mercado de logística de cadena de frío de Chile en 2025, sustentando los grandes ciclos de exportación de cerezas y salmón que dependen de inventarios paletizados en espera de espacios en buques. Consolidadores como Ice Star ahora operan ocho depósitos a nivel nacional que superan los 3 millones de pies cúbicos, mientras que los almacenes públicos arrendan celdas modulares a envasadores más pequeños que buscan espacio flexible. El tamaño del mercado de logística de cadena de frío de Chile vinculado al almacenamiento se expande modestamente a medida que las adiciones de capacidad se alinean con el crecimiento de las cosechas, aunque los operadores se diferencian mediante retrofits de amoníaco, techos solares y protocolos de manipulación con certificación HACCP.

Los servicios de valor agregado capturan a los transportistas interesados en soluciones integrales que abarcan la elaboración de perfiles de madurez, el etiquetado RFID y la documentación de exportación. Con una CAGR proyectada del 4,12%, este nicho supera el crecimiento general al integrar análisis de datos y registros de cadena de bloques que rellenan previamente los formularios aduaneros. La integración IoT permite alarmas remotas que reducen las reclamaciones de carga relacionadas con incidentes y justifican tarifas premium. La actividad de fusiones y adquisiciones favorece a las empresas con líneas de empaque a medida, lo que impulsa a los operadores del segmento a formar alianzas con proveedores de automatización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Temperatura: El Congelado Lidera, el Ultracongelado Experimenta un Auge

La banda de congelado entre -18 y 0 °C representó el 38,55% de la cuota del mercado de logística de cadena de frío de Chile en 2025, anclada por filetes de salmón y bayas congeladas destinadas a América del Norte y Europa. Los congeladores de choque en Puerto Montt alcanzan una temperatura de núcleo de -35 °C en 4 horas, reduciendo la formación de histamina y asegurando categorías de exportación más altas. Se prevé que el tamaño del mercado de logística de cadena de frío de Chile en el segmento ultracongelado/ultra-bajo crezca más rápidamente a una CAGR del 4,68% a medida que las campañas de vacunación, los ensayos de ARNm y los flujos de importación de biológicos demandan estabilidad entre -20 °C y -80 °C, especialmente para los depósitos ubicados en Santiago que abastecen a hospitales regionales.

Los activos refrigerados entre 0 y 5 °C siguen siendo críticos para uvas frescas, melocotones y aguacates con tiempos de travesía de 20 a 30 días hasta Shanghái. Las zonas de temperatura ambiente manejan alimentos procesados pero contribuyen con ingresos incrementales mínimos. La adopción de refrigerantes naturales varía: el CO₂ es preferido en climas del sur, mientras que el amoníaco de baja carga domina en los valles centrales, condicionado a la disponibilidad de técnicos y el cumplimiento de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Productos Agrícolas Siguen Siendo los Más Grandes, Farmacéuticos Encabezan los Gráficos de Crecimiento

Las frutas y verduras mantuvieron una cuota del 20,55% del tamaño del mercado de logística de cadena de frío de Chile en 2025, reflejando las ventanas de envío contraestacionales que se alinean con la demanda invernal del hemisferio norte. Los contenedores refrigerados de atmósfera controlada y los túneles de enfriamiento rápido reducen la respiración y mantienen la firmeza, sosteniendo las primas de los exportadores. Sin embargo, el crecimiento en volumen se modera a medida que la superficie de huertos se estabiliza, lo que impulsa a los intermediarios a explorar segmentos de mayor margen.

Las vacunas y los materiales de ensayos clínicos se perfilan para una CAGR del 5,06% hasta 2031, aprovechando la presencia de investigación clínica en Santiago y los programas de inmunización del Ministerio de Salud. Los circuitos especializados de 2 a 8 °C y los servicios de hielo seco atraen a organizaciones de investigación por contrato globales que requieren manipuladores con cumplimiento de BPx. La carne y las aves de corral, el pescado y los mariscos, y las comidas listas para comer registran una expansión constante de dígitos medios individuales a medida que los estilos de vida de los consumidores se orientan hacia la comodidad y la diversificación proteica.

Análisis Geográfico

El Santiago Metropolitano ancla el mercado de logística de cadena de frío de Chile con la mayor concentración de centros de operadores logísticos terceros, depósitos farmacéuticos y terminales de consolidación que conectan los valles centrales con los puertos y aeropuertos. Las 2.700 conexiones para contenedores refrigerados de DP World en el puerto de San Antonio apoyan un rendimiento récord de cerezas, mitigando los cuellos de botella durante los picos de diciembre. Las mejoras ferroviarias de interior prometen reducir los tiempos de puerta a muelle en un 20% una vez que la columna vertebral "Chile Sobre Rieles" duplique los volúmenes de carga a 21 millones de toneladas para 2027.

Los Lagos y Aysén forman un corredor logístico centrado en el salmón donde las bajas temperaturas ambientales complementan la economía de la congelación por choque. Los procesadores se reubican más cerca de los cruces de la Ruta 5, reduciendo horas en los tramos de camión hacia el aeropuerto de Santiago y el puerto de Valparaíso. Los clústeres emergentes de almacenes de frío alimentados por energía fotovoltaica en Atacama y Antofagasta aprovechan un recurso solar anual de 2.900 kWh/m², reduciendo los costos de energía nivelados para los servicios de alimentos destinados a la minería.

Los extremos longitudinales desafían la prestación uniforme de servicios; la cordillera andina restringe los corredores este-oeste, lo que obliga a depender de un número limitado de pasos pavimentados sujetos a cierres por nieve. El propuesto Corredor Bioceánico de USD 10 mil millones diversificaría las rutas interiores, mejorando la resiliencia si se materializa el financiamiento.

La variabilidad climática provoca estrés hídrico en Coquimbo mientras intensifica los eventos de lluvia en el Biobío, obligando a un diseño adaptativo de los almacenes refrigerados para resistir tanto olas de calor como inundaciones.

Panorama regulatorio

La logística de cadena de frío para alimentos en Chile está regulada principalmente por el Ministerio de Salud bajo el Reglamento Sanitario de los Alimentos (RSA, Decreto 977/96). El RSA establece requisitos obligatorios de higiene y control de temperatura para la producción, el almacenamiento y la distribución, incluido el uso de dispositivos de registro de temperatura en los equipos de refrigeración. Una compilación actualizada con fecha 06-03-2026 refuerza el enfoque de cumplimiento para operadores de almacenes, transportistas y proveedores de servicios de valor agregado que manipulan alimentos refrigerados y congelados.

Para las cadenas de frío orientadas a la exportación, la autorización de establecimientos y el cumplimiento de los envíos dependen de los reguladores sectoriales. El Servicio Agrícola y Ganadero (SAG) habilita y supervisa los nodos de la cadena de suministro de exportación, incluidos centros de acopio, plantas de envasado y cámaras de frío, mediante mecanismos de registro y control (LEEPP). También exige documentación específica del mercado para productos congelados, incluido un Certificado de Proceso de Congelado que indica los parámetros de tiempo-temperatura exigidos por los mercados de destino. En el sector pesquero, SERNAPESCA vincula la autorización de exportación a la evidencia de que la cadena de frío se mantiene durante el transporte, lo que convierte el monitoreo continuo y la integridad documentada de la temperatura en un requisito previo para los exportadores y sus socios logísticos.

Análisis de la cadena de valor

La cadena de valor de la logística de cadena de frío en Chile comienza con productores y procesadores de productos perecederos orientados a la exportación, incluida la fruta de O'Higgins y Maule y los productos del mar del sur. Luego pasa por el preenfriado, envasado y consolidación en cámaras de frío del interior y centros de cross-docking antes del transporte troncal refrigerado hacia los principales puertos de salida, como San Antonio y Valparaíso. Las conexiones de carga aérea se concentran en torno a Santiago para los flujos de mayor valor y sensibles al tiempo, como productos farmacéuticos y mariscos. Programas de exportación como Cherry Express subrayan el papel de los servicios integrados de refrigerados que coordinan los traspasos en el interior, las operaciones portuarias y el tránsito marítimo dentro de ventanas de temperatura ajustadas.

Aguas abajo, los operadores portuarios y de terminales proporcionan tomas de corriente para reefers, monitoreo y planificación operativa que afectan el tiempo de permanencia y la estabilidad de la temperatura, mientras que los operadores logísticos externos (3PL) se diferencian mediante servicios de valor agregado como etiquetado, apoyo documental y trazabilidad digital. Los cuellos de botella suelen concentrarse en la congestión estacional en los corredores clave hacia San Antonio (incluida la Ruta 68), la disponibilidad limitada de camiones refrigerados durante las semanas pico de exportación, y la fricción de procesos en las etapas de recepción y despacho de contenedores, que puede prolongar el tiempo en condiciones ambientales. Los operadores están respondiendo con instalaciones de almacenamiento en frío más automatizadas y eficientes energéticamente cerca de los centros clave, incluidos ejemplos como las ampliaciones de capacidad habilitadas con ASRS en Maipú y nueva infraestructura de frío adyacente a puertos. Los foros del sector y portuarios también han enfatizado la disciplina de ejecución y la coordinación para reducir las rupturas en la cadena de frío.

Panorama Competitivo

La baja concentración define el mercado de logística de cadena de frío de Chile. La adquisición de Mega Frio Chile por parte de IceStar en junio de 2024 añadió ocho sitios y señaló un apetito por la integración horizontal. Emergent Cold LatAm escaló simultáneamente a 157 millones de pies cúbicos a nivel regional, posicionándose para contratos de servicio multinacionales.

La adopción tecnológica diferencia a los competidores: los sistemas de sensores IoT transmiten paneles de control en vivo que permiten a los transportistas intervenir antes de que las desviaciones superen los puntos de ajuste, reduciendo el deterioro y las reclamaciones de seguros. La iniciativa FORPLANET de CEVA Logistics despliega combustibles sostenibles y 1.000 camiones de bajas emisiones de carbono, atendiendo a los exportadores que buscan socios alineados con los criterios ambientales, sociales y de gobernanza. DHL, Kuehne + Nagel y DSV aprovechan las certificaciones farmacéuticas globales, pero los independientes locales retienen cuota gracias al conocimiento especializado en el manejo de frutas y la flexibilidad de precios.

La rivalidad futura se centra en el almacenamiento ultracongelado, la integración de cadena de bloques y los depósitos impulsados por energías renovables. Las alianzas de formación con institutos técnicos apuntan a ampliar el grupo de especialistas en refrigerantes naturales, mientras que el financiamiento de capital de riesgo fluye hacia startups que ofrecen optimización de rutas mediante inteligencia artificial y lanzaderas automáticas de palés. Dado el solapamiento de inversiones y las moderadas economías de escala, se espera que el liderazgo del mercado cambie de manos principalmente mediante fusiones en lugar de desplazamiento orgánico.

Líderes del Sector de Logística de Cadena de Frío de Chile

Megafrio Chile

Frio Romeral Limitada

Empresas Taylor

Transportes Nazar

Friofort SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La capacidad de congelación y almacenamiento adyacente a los puertos es un área en blanco clara donde los proveedores de servicios están agregando capacidad de procesamiento para reducir la manipulación intermedia de la carga de exportación. La puesta en marcha por parte de Emergent Cold LatAm de nuevos túneles de congelación rápida en San Antonio, con más de 10.500 toneladas de capacidad de procesamiento anual, ilustra la oportunidad de ofertas integradas de congelación más logística para proteínas y otras exportaciones congeladas que se benefician de una conversión más rápida a rangos de temperatura listos para exportación. Una oportunidad complementaria es la integridad digital de la temperatura y los flujos de trabajo documentales, ya que el cumplimiento de la cadena de frío bajo el RSA (Decreto 977/96) y la supervisión de las autoridades de exportación del SAG y SERNAPESCA aumentan el valor del monitoreo continuo, la gestión de excepciones y los registros listos para auditoría en los tramos de almacenamiento y transporte.

Los programas y pilotos públicos también están creando espacio para el rediseño de redes y la innovación en servicios. En enero de 2026, el Ministerio de Transportes y Telecomunicaciones presentó una Política Logística Nacional, y en febrero de 2026 lanzó la 5ª edición del Plan Logístico Colaborativo que abarca puertos clave como San Antonio y Talcahuano-San Vicente, el cual apoya la estandarización de procesos y la integración de datos orientadas a reducir el tiempo de permanencia de la carga refrigerada. Las pruebas intermodales agregan otra capa de oportunidad para los corredores domésticos de larga distancia, con FEPASA operando un piloto ferroviario-vial intermodal entre Santiago y Talcahuano en julio de 2026, creando un punto de referencia para trasladar parte de la carga sensible a la temperatura y de consumo masivo fuera de los corredores viales saturados, donde la fiabilidad del servicio se ve limitada durante los picos estacionales.

Desarrollos recientes del sector

- Julio de 2026: FEPASA realizó un piloto de carga intermodal que combina ferrocarril y transporte por carretera entre Santiago y Talcahuano. La iniciativa validó los pasos operativos para trasladar parte de los flujos de larga distancia fuera de los corredores viales congestionados. Esto respalda las opciones de diseño de red de cadena de frío en torno a los puertos del sur, donde se concentran los volúmenes de productos del mar y alimentos procesados.

- Abril de 2025: IceStar completó la adquisición del 100% de Megafrío Chile SpA a Megacentro por aproximadamente USD 57 millones. La transacción amplió la huella nacional de refrigerados de IceStar y fortaleció la cobertura multisitio para exportadores y minoristas. También destacó la consolidación en curso a medida que operadores especializados absorben activos previamente en manos de propietarios vinculados al sector inmobiliario.

- Junio de 2024: IceStar adquirió Mega Frío Chile, sumando ocho sitios y ampliando su plataforma de logística refrigerada. El acuerdo aumentó la disponibilidad de capacidad de almacenamiento en frío multicliente para los ciclos de fruta y productos del mar. También intensificó la presión competitiva sobre proveedores regionales más pequeños para igualar la amplitud de la red y la integración de servicios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de logística de cadena de frío de Chile abarca los servicios logísticos pagados que mantienen los productos dentro de los rangos de temperatura requeridos durante el almacenamiento, la manipulación y el transporte dentro de Chile, desde la recogida en origen hasta la entrega. Contabilizamos los ingresos vinculados al almacenamiento con control de temperatura, el transporte refrigerado y los servicios de cadena de frío de valor agregado relacionados.

Exclusiones del alcance: excluimos el valor de los bienes subyacentes, la logística cautiva realizada solo para uso interno y la logística seca general que no requiere control de temperatura.

Descripción general de la segmentación

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Almacenamiento Público

- Almacenamiento Privado

- Transporte Refrigerado

- Por Carretera

- Por Ferrocarril

- Por Vía Marítima

- Por Vía Aérea

- Servicios de Valor Agregado

- Almacenamiento Refrigerado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Ultracongelado / Ultra-Bajo (menos de -20 °C)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Comer

- Farmacéuticos y Biológicos

- Vacunas y Materiales de Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otras Aplicaciones

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó mapeando el conjunto de demanda que normalmente necesita movimiento refrigerado o congelado en Chile, para luego alinearlo con la forma en que se venden y facturan los servicios de cadena de frío. Utilizamos fuentes públicas como las estadísticas comerciales de Aduanas de Chile, las series de balance alimentario y producción de FAOSTAT, y los indicadores macroeconómicos del Banco Mundial para construir niveles de actividad realistas y contexto económico.

Para las huellas de mercado, hicimos referencia a fuentes como el Ministerio de Salud para el contexto de cumplimiento farmacéutico y de almacenamiento en frío, y al Servicio Nacional de Pesca y Acuicultura (SERNAPESCA) junto con publicaciones agrícolas y de exportación de alimentos para los perecederos que impulsan el movimiento en frío. Se utilizaron informes anuales de empresas, presentaciones a inversores, estadísticas portuarias y aeroportuarias, y prensa de buena reputación para confirmar las adiciones de capacidad y las señales de demanda a nivel de corredor. Cuando fue útil, también recurrimos a suscripciones a bases de datos pagadas para datos financieros e inteligencia de empresas, verificaciones a nivel de envío de importación-exportación, y bases de datos de patentes para captar la dirección tecnológica. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagadas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con operadores de almacenamiento en frío, transportistas refrigerados, agentes de carga que manejan carga sensible a la temperatura, y grandes cargadores del sector alimentario y de ciencias de la vida. Utilizamos estas conversaciones para confirmar la mezcla de servicios, las estructuras de contrato típicas, los patrones de utilización, y cómo se mueve el precio con el diésel, la electricidad y la escasez de capacidad en temporada alta en todo Chile.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 18% | Gerentes: 53% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo que parte de los factores de flujo sensibles a la temperatura de Chile, para luego traducirlos en necesidades de servicios de almacenamiento en frío y transporte refrigerado. En la práctica, hicimos seguimiento de indicadores como el movimiento de exportación y doméstico de frutas y hortalizas, los volúmenes de productos del mar y carne, las necesidades de manipulación de productos farmacéuticos y vacunas, las adiciones de capacidad de almacenamiento en frío, y las tendencias de costos de energía y combustible que influyen en la fijación de precios de los servicios.

Esas señales de demanda se convirtieron en valor utilizando supuestos prácticos de precio y utilización, incluidos los rangos típicos de ocupación de almacenes, la intensidad de viajes de camiones refrigerados, y la proporción de carga que se mantiene refrigerada frente a congelada. Para mantener los totales fundamentados, realizamos comprobaciones selectivas de abajo hacia arriba, incluidos rangos de ingresos muestreados de proveedores, verificaciones de canal sobre tarifas, y comprobaciones de coherencia usando capacidad multiplicada por utilización asumida donde había datos disponibles. Cuando los estados financieros de los proveedores no eran completamente visibles, las brechas se manejaron mediante proxies acotados basados en el tamaño de las flotas, la superficie de los almacenes, y los patrones de cobertura de contratos descritos en las entrevistas.

La previsión utilizó análisis de escenarios, donde los cambios esperados en los ciclos de exportación de alimentos, la penetración del frío en el comercio minorista, y los requisitos de logística farmacéutica se tradujeron en trayectorias de volumen y precio, y luego se contrastaron con las opiniones de expertos sobre el ajuste de capacidad y el comportamiento de traspaso de costos.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales del modelo con señales independientes, incluidas las series de comercio y exportación de los principales perecederos, las expansiones conocidas de capacidad de almacenamiento en frío, y los rangos realistas de ingresos por posición de pallet o por viaje de camión refrigerado discutidos en las entrevistas. Los valores atípicos se revisaron en un análisis de varianza separado, y los supuestos se revisaron cuando cualquier variable de entrada movía el resultado más de lo esperado.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en múltiples etapas para que las definiciones, los cálculos y la alineación de años se mantengan coherentes en las tablas y las narrativas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como la puesta en marcha de capacidad importante, cambios de política que afectan la manipulación de alimentos o productos farmacéuticos, o shocks de costos sostenidos. Justo antes de la entrega, realizamos una actualización final para que los clientes reciban la visión más reciente disponible en ese momento.

Estimación de Mordor Intelligence del mercado de logística de cadena de frío de Chile en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la logística de cadena de frío de Chile a menudo se ven diferentes porque el límite del servicio no siempre es coherente, y la misma carga puede contabilizarse en diferentes puntos de la cadena. Las diferencias también surgen cuando un estudio utiliza señales de actividad de envíos y capacidad, mientras que otro se basa más en ratios amplios de gasto logístico o en una instantánea de precios de un solo año.

La tabla muestra una dispersión que proviene en gran medida de lo que se cuenta como ingresos de logística de cadena de frío, y de cómo se traslada la fijación de precios al año base y a los primeros años de previsión. En el modelo de Mordor Intelligence, contabilizamos el almacenamiento, el transporte y los servicios de cadena de frío de valor agregado, pero no agregamos el valor de los bienes ni la logística ambiental general que no requiere control de temperatura, lo que puede alejar el total de las estimaciones que agrupan funciones logísticas más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 540 millones (2025) | |

| Consultora Regional A | USD 590 millones (2026) | Utiliza un año base posterior y parece aplicar un ajuste de precio anticipado sin normalizar completamente por la utilización y la ocupación estacional, lo que puede elevar el valor inicial del almacenamiento y el transporte. |

| Informe Sectorial B | USD 302 millones (2022) | Se ancla en un año más antiguo y parece reflejar un conjunto de servicios más reducido o una cobertura parcial de canales, lo que puede omitir servicios de valor agregado y partes de la distribución refrigerada doméstica. |

En conjunto, la brecha entre las fuentes se explica por la alineación de años, qué líneas de servicio se incluyen, y si el precio y la utilización se actualizan con verificaciones sobre el terreno. Nuestro enfoque mantiene cada paso vinculado a señales de demanda visibles y supuestos respaldados por entrevistas, de modo que el valor final se pueda rastrear hasta impulsores prácticos y repetirse cuando haya nuevos datos disponibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística de cadena de frío de Chile en 2026?

El mercado se sitúa en USD 562,09 millones en 2026.

¿A qué ritmo crecerá la logística de cadena de frío de Chile hasta 2031?

Se prevé que se expanda a una CAGR del 4,09% para alcanzar USD 686,88 millones.

¿Qué tipo de servicio tiene actualmente la mayor cuota?

El almacenamiento refrigerado lidera con una cuota del 40,35% en 2025.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que las vacunas y los materiales de ensayos clínicos crezcan a una CAGR del 5,06%.

¿Por qué son importantes los incentivos de energía renovable para los almacenes de frío en Chile?

Reducen los costos operativos y cubren el riesgo frente a los picos de tarifas eléctricas en temporada alta.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores controlan menos del 35% de la capacidad, lo que indica una fragmentación moderada.

Última actualización de la página el: