Tamaño y Participación del Mercado de Logística de Cadena de Frío de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

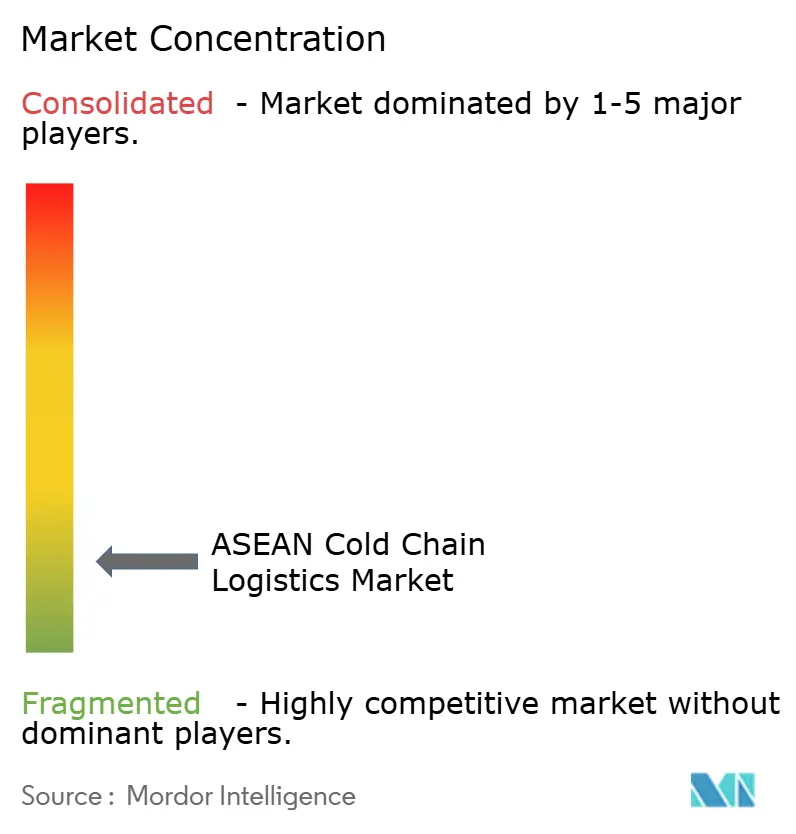

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de la ASEAN por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística de Cadena de Frío de la ASEAN se expanda desde USD 18,81 mil millones en 2025 y USD 19,98 mil millones en 2026 hasta USD 24,43 mil millones en 2031, registrando una CAGR del 4,94% entre 2026 y 2031.

El mercado de logística de cadena de frío de la ASEAN se está fortaleciendo gradualmente a medida que las cadenas de suministro alimentario regionales se vuelven más organizadas y orientadas a la exportación. Países con una sólida producción de mariscos, carne y frutas tropicales, como Tailandia, Vietnam e Indonesia, están incrementando las inversiones en almacenamiento refrigerado y transporte con control de temperatura para reducir las pérdidas poscosecha y apoyar las exportaciones. Al mismo tiempo, la expansión del comercio minorista moderno, las plataformas de comercio rápido de comestibles y la distribución farmacéutica están impulsando la demanda de una infraestructura de cadena de frío más confiable en toda la región. Sin embargo, el mercado sigue siendo desigual, ya que centros desarrollados como Singapur cuentan con capacidades logísticas avanzadas, mientras que varias economías emergentes de la ASEAN aún enfrentan brechas en capacidad de almacenamiento en frío y redes de distribución. Como resultado, las empresas de logística se centran en construir centros regionales de almacenamiento en frío, mejorar las tecnologías de monitoreo y fortalecer las cadenas de suministro transfronterizas para capturar la creciente demanda.

Conclusiones Clave del Informe

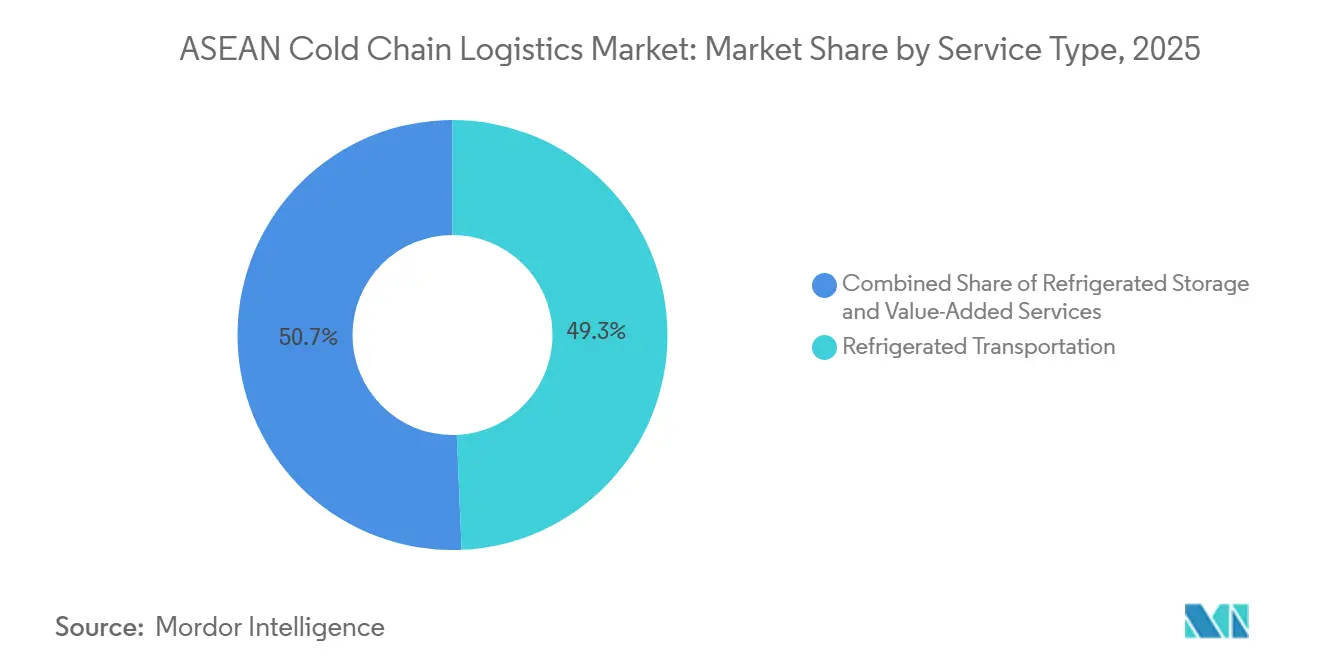

- Por tipo de servicio, el almacenamiento refrigerado lideró la participación del Mercado de Logística de Cadena de Frío de la ASEAN con un 49,3% en 2025, mientras que se proyecta que los servicios de valor agregado crezcan a una CAGR del 5,7% durante 2026-2031.

- Por tipo de temperatura, los productos congelados representaron una participación del 42,6% en 2025, mientras que los flujos refrigerados se expandirán a una CAGR del 5,2% durante 2026-2031.

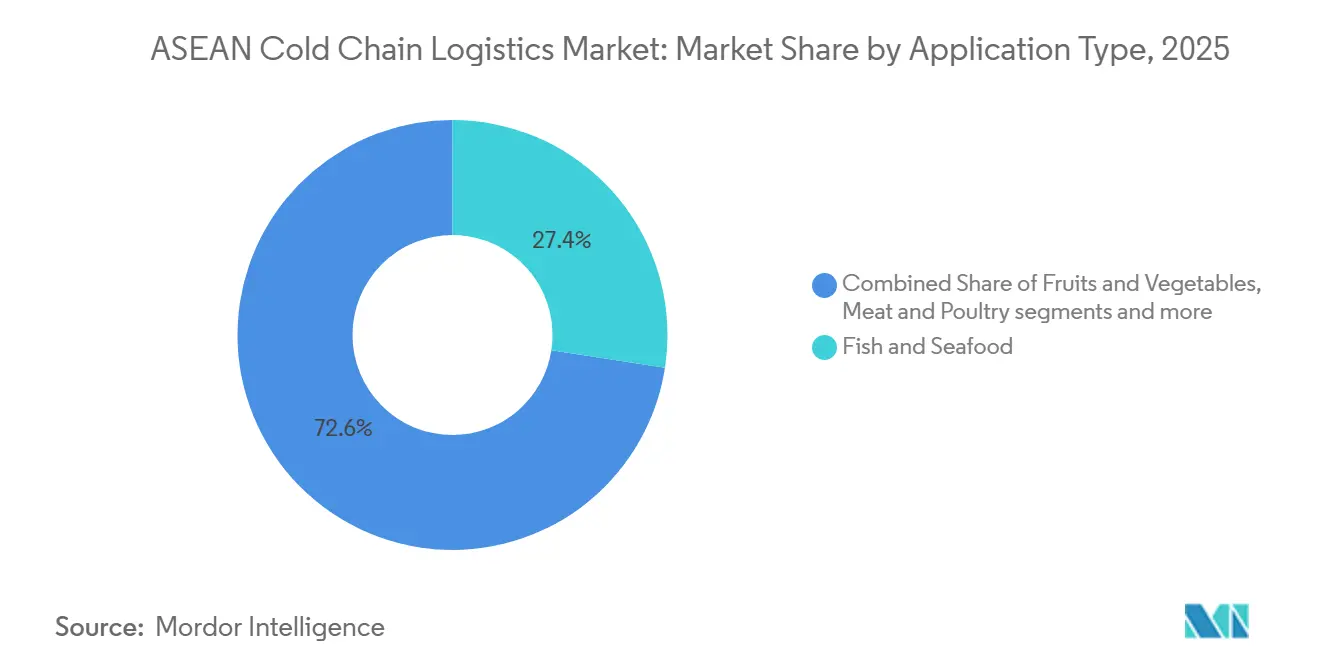

- Por aplicación, el pescado y los mariscos representaron una participación del 27,4% del tamaño del Mercado de Logística de Cadena de Frío de la ASEAN en 2025, mientras que las vacunas y los materiales para ensayos clínicos registraron el crecimiento más rápido con una CAGR del 5,5% durante 2026-2031.

- Por geografía, Indonesia capturó una participación del 22,4% en 2025, mientras que Tailandia es la de mayor crecimiento con una CAGR del 5,1% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Creciente Ingreso Disponible de la Clase Media Impulsa la Demanda de Productos Congelados y Refrigerados Importados | +1.2% | Indonesia, Filipinas, Vietnam, Tailandia (centros urbanos) | Mediano plazo (2-4 años) |

| Expansión de Cadenas de Comercio Minorista Moderno y Supermercados en Ciudades de Segundo y Tercer Nivel | +0.8% | Indonesia (Medan, Makassar, Surabaya), Vietnam, Filipinas, Tailandia | Corto plazo (≤ 2 años) |

| Flujos de Inversión Extranjera Directa en Almacenamiento en Frío Greenfield y Desarrollo de Centros de Distribución | +0.9% | Vietnam (Dong Nai, Long An), Tailandia, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Programas Gubernamentales de Seguridad Alimentaria que Exigen Capacidad de Almacenamiento en Frío Poscosecha | +0.7% | Filipinas, Indonesia, Vietnam (Delta del Mekong), Tailandia, Laos | Mediano plazo (2-4 años) |

| Auge de la Industria Acuícola en Vietnam, Tailandia e Indonesia que Impulsa la Logística de Frío para Mariscos | +0.6% | Vietnam (Delta del Mekong: 70% de la acuicultura), Tailandia (costera), Indonesia (Sulawesi) | Corto plazo (≤ 2 años) |

| Los Acuerdos de Libre Comercio Regionales (RCEP, CPTPP) Facilitan los Flujos de Comercio de Productos Agroalimentarios Refrigerados | +0.5% | Toda la ASEAN (especialmente Vietnam, Tailandia, Malasia, Singapur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Ingreso Disponible de la Clase Media Impulsa la Demanda de Productos Congelados y Refrigerados Importados

El aumento de los ingresos en las grandes economías de la ASEAN está impulsando la demanda de proteínas importadas, lácteos premium y formatos listos para cocinar que requieren un transporte congelado y refrigerado confiable. Los minoristas urbanos están incrementando los surtidos sensibles a la temperatura para satisfacer la mayor demanda de frescura y calidad. En los mercados de mayoría musulmana, las comidas congeladas y los alimentos procesados con certificación halal requieren almacenamiento segregado y cumplimiento de las normas de logística halal, lo que impulsa la demanda de proveedores certificados.[1]Agencia de Garantía de Productos Halal, "Reglamento Gubernamental 42/2024," BPJPH, bpjph.halal.go.id Las interrupciones estacionales, como las temporadas de tormentas en Filipinas, ponen de relieve la necesidad de reservas y rutas de distribución confiables. Estas tendencias están impulsando el crecimiento en el mercado de logística de cadena de frío de la ASEAN, ya que los compradores priorizan el control de custodia para la carga sensible.

Expansión de Cadenas de Comercio Minorista Moderno y Supermercados en Ciudades de Segundo y Tercer Nivel

Las cadenas de conveniencia y supermercados se están expandiendo más allá de las capitales hacia ciudades secundarias, lo que crea una demanda distribuida de reabastecimiento refrigerado de corta distancia y microfulfillment. El plan de E-Mart24 para 2026 de abrir 130 tiendas en Malasia, Camboya y Laos introduce formatos de 24 horas que requieren almacenamiento y rutinas de entrega consistentes a 2-8°C para bebidas y comidas preparadas. Alfamart de Indonesia está extendiendo su presencia por las islas secundarias, lo que profundiza la densidad de rutas para las flotas refrigeradas que atienden a ciudades que anteriormente dependían de existencias en temperatura ambiente. Los minoristas están incorporando monitoreo remoto de temperatura y alertas de excepciones para los expositores de frío, lo que estrecha la coordinación entre las tiendas y la distribución aguas arriba y eleva las expectativas de visibilidad de datos por parte de transportistas y almacenes.[2]Autoridad de Ciencias de la Salud, "Buenas Prácticas de Distribución," HSA, hsa.gov.sg Esta expansión orienta el mercado de logística de cadena de frío de la ASEAN hacia plataformas de cross-docking modulares, cámaras de frío de tamaño adecuado y transporte flexible. Los proveedores que pueden escalar nodos más pequeños y ajustar el enrutamiento rápidamente están ganando ventaja sobre los operadores concentrados en grandes sitios centralizados.

Flujos de Inversión Extranjera Directa en Almacenamiento en Frío Greenfield y Desarrollo de Centros de Distribución

Los inversores extranjeros y regionales están inyectando capital en almacenamiento multitemperatura y logística preparada para el sector farmacéutico, a menudo dentro de zonas que ofrecen incentivos fiscales y diseños ecológicos. LOTTE Global Logistics comenzó la construcción de un sitio de cadena de frío en Dong Nai en marzo de 2025, con el objetivo de contar con espacios certificados con Buenas Prácticas de Distribución y congelación rápida de mariscos para mayo de 2026. UPS amplió su presencia en la cadena de frío de Singapur en junio de 2025, añadiendo congeladores ultrabajos y seguimiento de custodia en tiempo real para biológicos y ensayos clínicos. Los grandes proyectos incorporan energía solar en los tejados, respaldo de baterías y refrigeración energéticamente eficiente para garantizar la estabilidad durante el estrés de la red eléctrica y el clima extremo. Las agencias gubernamentales de inversión y los programas subregionales priorizan la logística en los corredores de crecimiento, impulsando las construcciones privadas de almacenamiento refrigerado y distribución. Estos desarrollos mejoran la cobertura multinacional y los estándares de servicio en el mercado de logística de cadena de frío de la ASEAN.

Programas Gubernamentales de Seguridad Alimentaria que Exigen Capacidad de Almacenamiento en Frío Poscosecha

Los presupuestos de seguridad alimentaria ahora incluyen mandatos para cámaras de frío poscosecha con el fin de reducir pérdidas y fortalecer las reservas de alimentos básicos y frescos. Filipinas asignó PHP 3 mil millones en junio de 2025 para 99 instalaciones, abordando las brechas de suministro regional para frutas, verduras y productos pesqueros. El presupuesto de Indonesia para 2025 incluye USD 7,1 mil millones para seguridad alimentaria, con enfoque en mejoras de almacenamiento y digitalización logística para mejorar la resiliencia climática. El ministerio de agricultura de Vietnam tiene como objetivo aumentar las posiciones de palés hasta 2028 para apoyar las exportaciones de mariscos y el cumplimiento de calidad. Estos programas requieren estándares HACCP, ISO 22000 o Buenas Prácticas de Distribución, lo que transiciona los volúmenes hacia instalaciones auditadas y beneficia al mercado de logística de cadena de frío de la ASEAN al alinearse con los requisitos de calidad de los importadores.[3]Oficina General de Estadísticas de Vietnam, "Exportaciones y Comercio," GSO Vietnam, gso.gov.vn

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inconsistencias Regulatorias y Variación de Estándares de Cadena de Frío entre los Estados Miembros | -0.4% | Toda la ASEAN (Indonesia, Filipinas, Vietnam, Myanmar, Camboya, Laos) | Largo plazo (≥ 4 años) |

| Elevado Gasto de Capital Inicial que Disuade a los Operadores de Cadena de Frío de las Pymes | -0.6% | Indonesia (zonas rurales, islas exteriores), Filipinas (Mindanao, Visayas), Vietnam, Camboya | Mediano plazo (2-4 años) |

| La Competencia de Proveedores de Almacenamiento en Frío Informales y No Regulados Está Reduciendo los Precios | -0.3% | Indonesia, Filipinas, Vietnam (Delta del Mekong), Myanmar, Laos | Corto plazo (≤ 2 años) |

| Vulnerabilidad Climática y Condiciones Meteorológicas Extremas que Interrumpen la Continuidad de la Cadena de Frío | -0.5% | Filipinas, Vietnam, Tailandia, Indonesia, Myanmar (zonas costeras y de baja altitud) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inconsistencias Regulatorias y Variación de Estándares de Cadena de Frío entre los Estados Miembros

Las regulaciones halal y farmacéuticas varían según el país, lo que complica el diseño de instalaciones, la capacitación del personal y la documentación transfronteriza. El Reglamento 42/2024 de Indonesia exige cámaras de frío exclusivamente halal y flujos de manipulación dedicados, lo que aumenta los costos para los sitios certificados. El estándar MS 2400 de Malasia requiere segregación en todas las zonas logísticas, lo que eleva las exigencias de configuración y auditoría. Las normas de Buenas Prácticas de Distribución de la Autoridad de Ciencias de la Salud de Singapur exigen equipos validados y cadena de custodia para la logística farmacéutica, a diferencia de algunos mercados vecinos. Estas diferencias aumentan los costos de incorporación y arriesgan retrasos en los envíos debido a documentación desalineada. Los grandes integradores con programas de cumplimiento centralizados se adaptan más rápido, lo que influye en la participación de mercado en el mercado de logística de cadena de frío de la ASEAN.

Elevado Gasto de Capital Inicial que Disuade a los Operadores de Cadena de Frío de las Pymes

Construir y operar capacidad de frío validada requiere sistemas de refrigeración, energía de respaldo y herramientas de monitoreo que muchas pymes encuentran difíciles de financiar. Las pesquerías en Filipinas continúan enfrentando altas pérdidas poscosecha debido a la limitada disponibilidad de cámaras de frío y congeladores rápidos en los sitios de desembarco, lo que muestra cómo las brechas de financiamiento se traducen en mermas. Las tarifas eléctricas y los problemas de confiabilidad de la red aumentan los costos y el riesgo, y pueden extender los volúmenes de equilibrio para las pequeñas instalaciones que no forman parte de huellas multiarrendatario o en red. Los operadores sin capacidad de energía y monitoreo resilientes enfrentan un mayor riesgo de pérdida de productos durante cortes y tormentas, lo que reduce la confianza de los prestamistas y el acceso a crédito asequible. Estas restricciones empujan al mercado de logística de cadena de frío de la ASEAN hacia la consolidación por parte de actores con balances más sólidos y modelos multiarrendatario. A medida que los grandes proveedores se expanden, algunas zonas remotas pueden ver menos opciones de servicio que antes, lo que eleva los costos de última milla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento Ancla el Mercado, los Servicios de Valor Agregado se Aceleran

El almacenamiento refrigerado representa una participación del 49,3% en 2025, mientras que los servicios de valor agregado son los de mayor crecimiento con una CAGR del 5,7%, ya que los propietarios de marcas externalizan la congelación rápida, el reempaque, el etiquetado conforme a las Buenas Prácticas de Distribución y el embalaje validado para cargas de ciencias de la vida. En el contexto del tamaño del mercado de logística de cadena de frío de la ASEAN, los nodos enfocados en el sector farmacéutico con capacidad de -80°C y custodia digitalizada se están expandiendo a medida que los operadores construyen entornos preparados para las Buenas Prácticas de Distribución para materiales de ensayos clínicos y biológicos. UPS duplicó la capacidad de Singapur en junio de 2025, añadiendo congeladores ultrabajos y funciones de visibilidad que ayudan a los expedidores del sector sanitario a cumplir los requisitos de auditoría y las restricciones de tiempo. La carretera sigue siendo el modo principal para la logística intrapaís y utiliza telemetría vinculada a GPS para el manejo de excepciones y la optimización de rutas en carriles sensibles. Las redes marítimas continúan escalando la conectividad interinsular para alimentos congelados, y los transportistas regionales han señalado la expansión de contenedores refrigerados para atender los flujos domésticos y de exportación. El transporte aéreo apoya los envíos de biológicos con plazos ajustados y de alta atención, donde la integridad del tránsito y los registros de cadena de custodia definen la elección del proveedor.

El almacenamiento público domina, donde los importadores y distribuidores prefieren el acceso escalable y sin activos en lugar de la inversión privada que puede estar expuesta a cambios regulatorios. Las cámaras de frío privadas siguen siendo fundamentales para los procesadores verticalmente integrados que priorizan el control de las rotaciones de inventario, la mezcla y la preparación para la exportación. El nuevo almacén multitemperatura de Tailandia inaugurado cerca de Bangkok en diciembre de 2024 destaca un patrón de construcción que apoya el comercio electrónico y la consolidación minorista a medida que las redes de tiendas se expanden. En el sector farmacéutico, las normas de Buenas Prácticas de Distribución orientan los flujos hacia instalaciones auditadas y zonas de manipulación con equipos validados, lo que apoya la diferenciación de servicios premium. A medida que la resiliencia energética y el monitoreo se convierten en estándar, las expectativas de servicio están aumentando en todo el mercado de logística de cadena de frío de la ASEAN, y los proveedores están utilizando el estado de cumplimiento para señalar su capacidad. El sector de logística de cadena de frío de la ASEAN está, por tanto, evolucionando hacia niveles de servicio más elevados respaldados por la adopción de documentación y tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: Los Congelados Lideran, los Refrigerados Ganan Terreno en el Comercio Minorista Urbano

Los productos congelados a -18 a 0°C tienen una participación del 42,6% en 2025, liderados por los mariscos y las aves de corral orientados a la exportación que requieren tiempos de almacenamiento más prolongados y envíos alineados con los buques. Los flujos refrigerados a 0 a 5°C se están expandiendo más rápido con una CAGR del 5,2% a medida que los formatos de conveniencia escalan en la ASEAN y dependen de tolerancias más estrictas y múltiples reabastecimientos diarios. Los segmentos de temperatura ultrabajos por debajo de -20°C están creciendo con las cadenas de ARNm y terapia celular, y la nueva infraestructura de -80°C en los centros regionales está habilitando carriles de atención médica de mayor distancia con contenedores de temperatura activa y manipulación validada. Los congelados siguen siendo el ancla debido a la programación de exportaciones y las reservas de los procesadores de mariscos, aunque la oportunidad de margen se está inclinando hacia los refrigerados, donde la vida útil corta, las bandas de temperatura más estrictas y las rotaciones frecuentes disuaden a la competencia con poca inversión. Los operadores que invierten en monitoreo electrónico y enrutamiento receptivo ganan la confianza de los minoristas y los clientes del sector sanitario que miden el rendimiento con estrictos umbrales de excursión.

Los carriles de control de temperatura ambiente siguen siendo relevantes para artículos sensibles al calor pero estables por encima de los 15°C, aunque el enfoque en los centros urbanos de la ASEAN está en los surtidos refrigerados que se alinean con los hábitos de compra diarios. El mercado de logística de cadena de frío de la ASEAN está adaptando la capacidad para equilibrar estas necesidades, y la combinación de servicios está tendiendo hacia entregas más frecuentes y de lotes más pequeños en las principales ciudades. Los registros digitales y las pistas de auditoría se están convirtiendo en una norma en las operaciones refrigeradas, lo que vincula más estrechamente las instalaciones y los transportistas con las redes de tiendas y las expectativas regulatorias. Las categorías congeladas continúan dependiendo del transporte marítimo y el transporte por carretera transfronterizo para la distribución regional, mientras que los carriles aéreos atienden los envíos premium frescos y de atención médica con plazos ajustados. En la práctica, los regímenes de temperatura configuran los planes de capacidad para almacenes, flotas y nodos, e influyen en dónde los proveedores invierten a continuación en el sector de logística de cadena de frío de la ASEAN.

Por Aplicación: Las Proteínas Tradicionales se Encuentran con la Disrupción de los Biológicos

El pescado y los mariscos tienen una participación del 27,4% en 2025, lo que refleja sólidos programas de exportación y mayores requisitos de trazabilidad que impulsan la demanda de almacenamiento validado y manipulación documentada. El lanzamiento de Vietnam en marzo de 2025 de la documentación electrónica de capturas ha reducido los tiempos en frontera y las reclamaciones, lo que apoya tanto las categorías refrigeradas como las congeladas en los mercados premium. Las vacunas y los materiales para ensayos clínicos son la aplicación de mayor crecimiento con una CAGR del 5,5%, respaldada por nueva capacidad certificada con Buenas Prácticas de Distribución y equipos ultrabajos en los principales centros. Las expectativas de calidad y custodia en estos carriles superan los umbrales de grado alimentario, lo que eleva los requisitos de documentación y monitoreo en todas las instalaciones multiarrendatario. A medida que las normas de auditoría se extienden, los exportadores y los expedidores del sector sanitario se inclinan por los proveedores que pueden evidenciar un control continuo en lugar de solo capacidad de almacenamiento.

Las comidas listas para consumir, los lácteos, la panadería y los productos frescos se expanden junto con la penetración del comercio minorista moderno, ya que las tiendas adaptan los surtidos refrigerados para el consumo fresco y las comidas para llevar. Las normas de logística halal en Indonesia y Malasia configuran los diseños de instalaciones y las rutas para la carne y los alimentos preparados, lo que refuerza la demanda de nodos multitemperatura certificados. Los sistemas de trazabilidad de mariscos están informando las prácticas de múltiples productos básicos en almacenes compartidos y plataformas de cross-docking, lo que ayuda a estandarizar los procesos y reducir los riesgos de cumplimiento. Dentro de la perspectiva del tamaño del mercado de logística de cadena de frío de la ASEAN, las vacunas y los materiales para ensayos representan una combinación de ingresos creciente que mejora el equilibrio de estacionalidad para las instalaciones que atienden a los mariscos y otras categorías alimentarias. Esto amplía la demanda potencial para los proveedores autorizados que invierten temprano en certificaciones y tecnología de monitoreo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Indonesia tiene la mayor participación en 2025 y está respaldada por un sustancial presupuesto de seguridad alimentaria y un plan logístico nacional que tiene como objetivo mejorar la infraestructura y digitalizar los flujos de trabajo para una mayor resiliencia. Los programas gubernamentales incluyen almacenamiento en frío poscosecha y mejoras de almacenes, que ayudan a reducir las pérdidas y estabilizar las existencias de alimentos básicos y perecederos. Los principales clústeres en Java manejan volúmenes significativos, mientras que las islas de Kalimantan, Sulawesi y Papúa enfrentan mayores costos operativos debido a la confiabilidad de la red eléctrica y la distancia a los mercados. Los proveedores con energía resiliente, capacidad flexible y capacidades de planificación de rutas están mejor posicionados para ampliar la cobertura del servicio. Con la creciente demanda minorista y del sector sanitario, Indonesia sigue siendo un punto focal en el mercado de logística de cadena de frío de la ASEAN tanto para la distribución doméstica como para el almacenamiento orientado a la exportación.

Se proyecta que Tailandia crezca más rápido hasta 2031, impulsada por el papel del Corredor Económico del Este como centro regional de manufactura y exportación y la puesta en marcha de almacenes multitemperatura cerca de Bangkok. Estas instalaciones apoyan los flujos del comercio moderno y el comercio electrónico, que requieren una manipulación refrigerada y congelada de rotación rápida y una colaboración más estrecha con los transportistas. El apoyo político para la infraestructura resiliente al clima fomenta sistemas energéticamente eficientes y sitios protegidos que pueden mantener el tiempo de actividad durante condiciones meteorológicas severas. La conectividad de Tailandia con los mercados vecinos mejora los flujos transfronterizos y permite estrategias de adquisición multinacional que dependen de una integridad de frío consistente. En conjunto, estos cambios mejoran los niveles de servicio de referencia y atraen a nuevos participantes que pueden cumplir con las modernas expectativas de calidad y monitoreo en el mercado de logística de cadena de frío de la ASEAN.

Vietnam continúa aumentando la capacidad de frío con incentivos fiscales para las inversiones logísticas y con proyectos que atienden tanto los envíos de alimentos como los de ciencias de la vida. El cronograma 2025-2026 para las nuevas instalaciones en Dong Nai incluye zonas farmacéuticas certificadas con Buenas Prácticas de Distribución y congelación rápida de mariscos, lo que mejora la utilización y reduce la exposición a la estacionalidad. Singapur sigue siendo una puerta de entrada regulada para las ciencias de la vida, y las recientes expansiones añadieron congeladores ultrabajos y controles de custodia para satisfacer las necesidades de auditoría. Los estándares halal de Malasia apoyan la consolidación regional para los flujos conformes, mientras que Filipinas acelera la construcción de cámaras de frío y sitios modulares para mejorar el acceso en geografías insulares dispersas. Los procesos del RCEP y el CPTPP anclan estos desarrollos al fomentar el tratamiento expedito para los perecederos y la documentación estandarizada que eleva la previsibilidad transfronteriza en el mercado de logística de cadena de frío de la ASEAN.

Panorama Competitivo

La intensidad competitiva está aumentando a medida que los integradores globales escalan la capacidad certificada y los controles digitales, mientras que los especialistas regionales mantienen ventajas en el cumplimiento local y la cobertura de última milla. DHL inauguró la primera instalación de doble certificación de Malasia en el Aeropuerto Internacional de Kuala Lumpur en febrero de 2026 con zonas validadas de 15-25°C y 2-8°C para biológicos y vacunas, lo que señala mayores expectativas de servicio en los carriles de atención médica regional. UPS duplicó la capacidad de atención médica en Singapur en 2025, añadiendo congeladores ultrabajos y capacidades de cadena de custodia en tiempo real que atraen a los patrocinadores de ensayos clínicos. Estos movimientos destacan cómo la preparación para auditorías y la disciplina de temperatura se han convertido en factores de selección primarios en el mercado de logística de cadena de frío de la ASEAN.

Las fusiones, adquisiciones y expansiones de plataformas están consolidando la capacidad y acelerando la entrada al mercado en los corredores prioritarios. Lineage Logistics completó una OPI de USD 4,4 mil millones en 2024 y luego adquirió ColdPoint por USD 223 millones, lo que amplió su huella de almacenamiento congelado en el Sudeste Asiático y las regiones adyacentes. Los sitios nuevos y ampliados también siguen siendo fundamentales para el crecimiento, como el almacén de 19.000 metros cuadrados y 28.000 palés de Linfox en el área de Bangkok que apoya los flujos del comercio moderno y el comercio electrónico. El SuperPort de YCH Group en Vinh Phuc integra un diseño de cero emisiones netas con posicionamiento multimodal, lo que se alinea con los compradores multinacionales que enfatizan los informes de emisiones y la resiliencia energética. Estos desarrollos refuerzan el alcance multinacional y los niveles de servicio de referencia en aumento en el mercado de logística de cadena de frío de la ASEAN.

La resiliencia operativa es un diferenciador clave a medida que las condiciones meteorológicas severas y las inundaciones tensionan las redes y las redes eléctricas. Los informes de la Organización Meteorológica Mundial sobre lluvias devastadoras subrayan la necesidad de energía de respaldo y capacidad móvil que pueda posicionarse antes de las tormentas para proteger las cargas de atención médica y alimentos de alto valor. Los transportistas oceánicos regionales están expandiendo la capacidad de contenedores refrigerados para las rutas interinsulares y de exportación, lo que ayuda a estabilizar los flujos de productos congelados y refrigerados a pesar de las interrupciones episódicas. La trazabilidad digital en las pesquerías ha pasado de los proyectos piloto a los programas operativos, lo que eleva el listón para los datos en tiempo real y los historiales documentados en todas las instalaciones y transportistas. En conjunto, estos factores configuran un patrón competitivo donde la adopción de tecnología, las credenciales de cumplimiento y la planificación de resiliencia impulsan las ganancias de participación en el mercado de logística de cadena de frío de la ASEAN.

Líderes del Sector de Logística de Cadena de Frío de la ASEAN

Deutsche Post DHL

Nippon Express

United Parcel Service (UPS)

Yusen Logistics (Part of NYK Line)

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: DHL Supply Chain lanzó la primera instalación de cadena de frío farmacéutica de doble certificación de Malasia en el Aeropuerto Internacional de Kuala Lumpur, un sitio de 38.000 pies cuadrados con zonas validadas de 15-25°C y 2-8°C, que apoya la distribución de biológicos y vacunas bajo el cumplimiento de la Autoridad de Ciencias de la Salud y JAKIM.

- Junio de 2025: UPS Healthcare duplicó su capacidad de cadena de frío en Singapur al poner en marcha una instalación de 11.500 metros cuadrados certificada con Buenas Prácticas de Distribución cerca del Aeropuerto de Changi, equipada con congeladores ultrabajos de -80°C y seguimiento de cadena de custodia en tiempo real para materiales de ensayos clínicos y vacunas de ARNm.

- Abril de 2025: Deutsche Post DHL Group asignó EUR 500 millones (USD 520 millones) para expandir la infraestructura de cadena de frío en Asia-Pacífico, incluyendo la adquisición de CRYOPDP y sitios certificados con Buenas Prácticas de Distribución y Buenas Prácticas de Fabricación en China, Malasia, Singapur y Australia, en el marco de un plan de DHL Health Logistics de EUR 2 mil millones para 2030.

- Marzo de 2025: LOTTE Global Logistics está construyendo un centro de cadena de frío de USD 34 millones en Dong Nai, Vietnam, con zonas certificadas con Buenas Prácticas de Distribución y congelación rápida para mariscos, con apertura prevista para mayo de 2026.

Alcance del Informe del Mercado de Logística de Cadena de Frío de la ASEAN

La cadena de frío se refiere a los procedimientos logísticos con control de temperatura. El informe incluye un análisis de antecedentes completo del Mercado de Logística de Cadena de Frío de la ASEAN, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el análisis del impacto geopolítico.

El mercado de logística de cadena de frío de la ASEAN está segmentado por servicio, temperatura, aplicación y geografía. Por servicio, el mercado está segmentado en almacenamiento, transporte y servicio de valor agregado. Por temperatura, el mercado está segmentado en ambiente, refrigerado, ultracongelado y congelado. Por aplicación, el mercado está segmentado en frutas y verduras, carne y aves de corral, pescado y mariscos, lácteos y postres congelados, y otras aplicaciones, y por geografía, el mercado está segmentado en Singapur, Tailandia, Vietnam, Indonesia, Malasia, Filipinas y el resto de la ASEAN.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de logística de cadena de frío de la ASEAN en valor (USD) para todos los segmentos anteriores.

| Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | |

| Transporte Refrigerado | Carretera |

| Ferrocarril | |

| Marítimo | |

| Aéreo | |

| Servicios de Valor Agregado |

| Refrigerado (0-5°C) |

| Congelado (-18-0°C) |

| Ambiente |

| Ultracongelado (menos de -20°C) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales para Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Singapur |

| Tailandia |

| Vietnam |

| Indonesia |

| Malasia |

| Filipinas |

| Resto de la ASEAN |

| Por Tipo de Servicio | Almacenamiento Refrigerado | Almacenamiento Público |

| Almacenamiento Privado | ||

| Transporte Refrigerado | Carretera | |

| Ferrocarril | ||

| Marítimo | ||

| Aéreo | ||

| Servicios de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado (0-5°C) | |

| Congelado (-18-0°C) | ||

| Ambiente | ||

| Ultracongelado (menos de -20°C) | ||

| Por Aplicación | Frutas y Verduras | |

| Carne y Aves de Corral | ||

| Pescado y Mariscos | ||

| Lácteos y Postres Congelados | ||

| Panadería y Confitería | ||

| Comidas Listas para Consumir | ||

| Productos Farmacéuticos y Biológicos | ||

| Vacunas y Materiales para Ensayos Clínicos | ||

| Productos Químicos y Materiales Especiales | ||

| Otros Perecederos | ||

| Por Geografía | Singapur | |

| Tailandia | ||

| Vietnam | ||

| Indonesia | ||

| Malasia | ||

| Filipinas | ||

| Resto de la ASEAN | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística de cadena de frío de la ASEAN?

El tamaño del mercado de logística de cadena de frío de la ASEAN fue de USD 18,81 mil millones en 2025 y se proyecta que alcance USD 24,43 mil millones en 2031 con una CAGR del 4,9% durante 2026-2031.

¿Qué tipos de servicio se están expandiendo más rápido en el mercado de logística de cadena de frío de la ASEAN?

Se proyecta que los servicios de valor agregado, como la congelación rápida, el etiquetado conforme a las Buenas Prácticas de Distribución y el ensamblaje para ensayos clínicos, crezcan más rápido con una CAGR del 5,7% durante 2026-2031, mientras que el almacenamiento refrigerado siguió siendo el segmento más grande por participación en 2025.

¿Qué régimen de temperatura lidera la demanda en el mercado de logística de cadena de frío de la ASEAN?

Los flujos congelados a -18 a 0°C lideraron con una participación del 42,6% en 2025, mientras que la logística refrigerada a 0 a 5°C está creciendo más rápido debido a la expansión del comercio minorista de conveniencia y los surtidos frescos.

¿Qué aplicaciones contribuyen más a los volúmenes en el mercado de logística de cadena de frío de la ASEAN?

El pescado y los mariscos tuvieron la mayor participación con un 27,4% en 2025, mientras que las vacunas y los materiales para ensayos clínicos registran el mayor crecimiento debido a los centros certificados con Buenas Prácticas de Distribución y los equipos ultrabajos durante 2026-2031.

¿Qué países son más influyentes en el mercado de logística de cadena de frío de la ASEAN?

Indonesia lideró con una participación del 22,4% en 2025 debido a su escala y apoyo político, mientras que Tailandia es el mercado de mayor crecimiento con una CAGR del 5,1% hasta 2031, respaldada por nuevas instalaciones multitemperatura.

¿Cómo influyen los acuerdos comerciales en las operaciones del mercado de logística de cadena de frío de la ASEAN?

El RCEP y el CPTPP fomentan el tratamiento expedito y la certificación electrónica para los perecederos, lo que reduce los retrasos y recompensa a las redes multinacionales certificadas con una mayor confiabilidad transfronteriza.

Última actualización de la página el: