Tamaño y Participación del Mercado de Productos Combinados de Fármaco y Dispositivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 148.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 196.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Combinados de Fármaco y Dispositivo por Mordor Intelligence

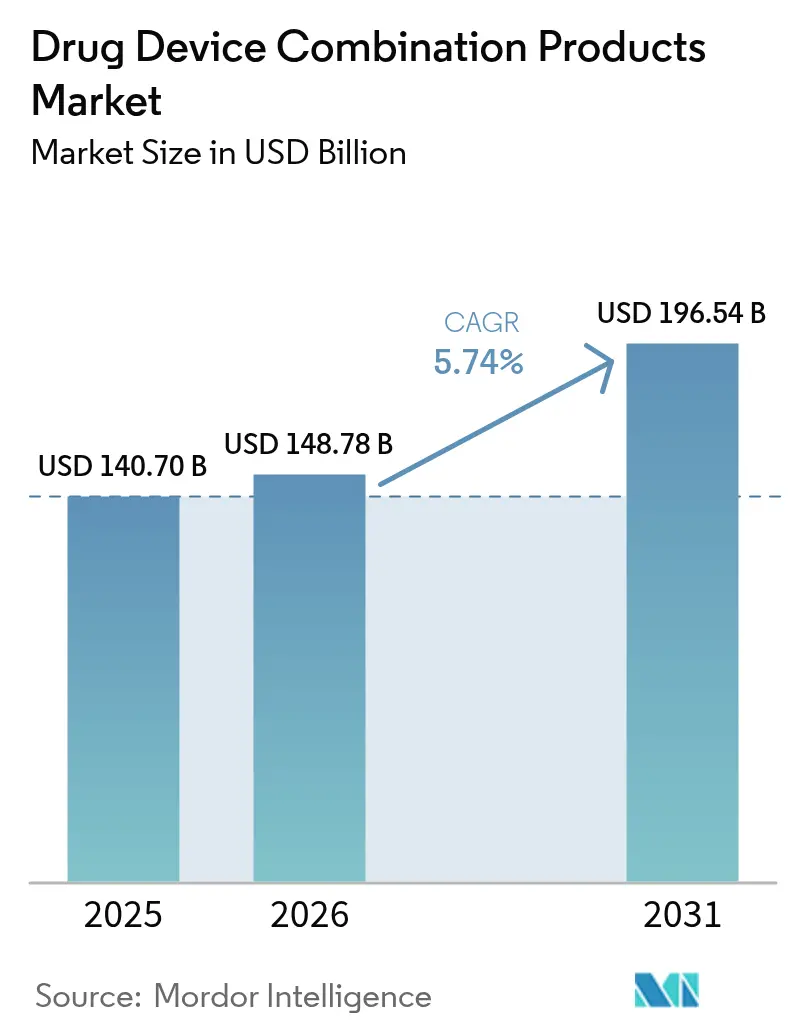

El tamaño del mercado de productos combinados de fármaco y dispositivo fue valorado en 140,7 mil millones de USD en 2025 y se estima que crecerá desde 148,78 mil millones de USD en 2026 hasta alcanzar los 196,54 mil millones de USD en 2031, a una CAGR del 5,74% durante el período de previsión (2026-2031). El crecimiento se debe al aumento de la prevalencia de enfermedades crónicas, a las vías regulatorias aceleradas de la FDA de EE. UU. que reducen los plazos de aprobación [1]Administración de Alimentos y Medicamentos de EE. UU., "Productos Combinados: Datos Rápidos," fda.gov, y a la demanda de los pacientes de terapias integradas que mejoran la adherencia al tiempo que reducen los costos generales de atención. La convergencia de la monitorización en tiempo real con la administración dirigida de fármacos está convirtiendo los dispositivos antes pasivos en plataformas activas de gestión de enfermedades, creando nuevas propuestas de valor para pagadores y proveedores. América del Norte mantiene su liderazgo gracias a una sólida financiación de la innovación, mientras que Asia-Pacífico gana impulso con una fabricación estéril competitiva en costos y una armonización política favorable. La actividad competitiva se intensifica a medida que los actores establecidos adquieren innovadores de nicho para asegurar el conocimiento en fármaco-dispositivo y las capacidades digitales.

Conclusiones Clave del Informe

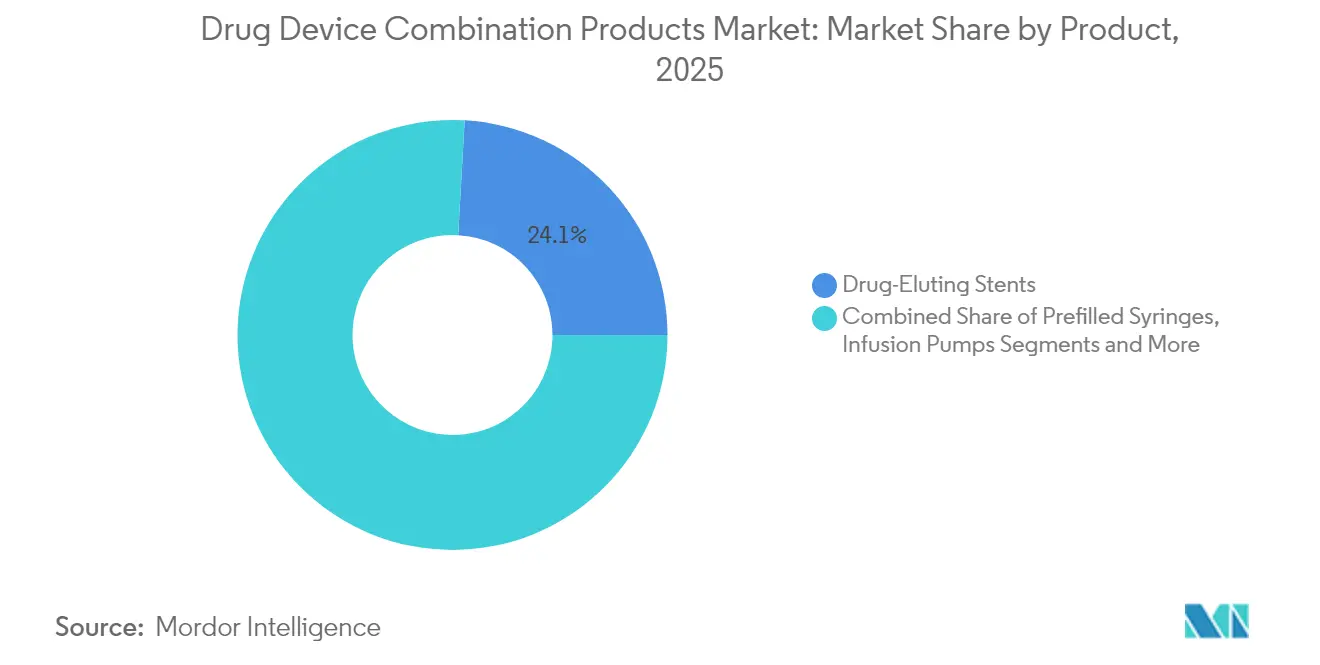

- Por categoría de producto, los stents liberadores de fármacos representaron el 24,10% de la participación del mercado de productos combinados de fármaco y dispositivo en 2025; se proyecta que las jeringas precargadas se expandirán a una CAGR del 6,21% hasta 2031.

- Por aplicación, las enfermedades cardiovasculares representaron el 35,02% del tamaño del mercado de productos combinados de fármaco y dispositivo en 2025, mientras que el manejo del dolor avanza a una CAGR del 6,31% hasta 2031.

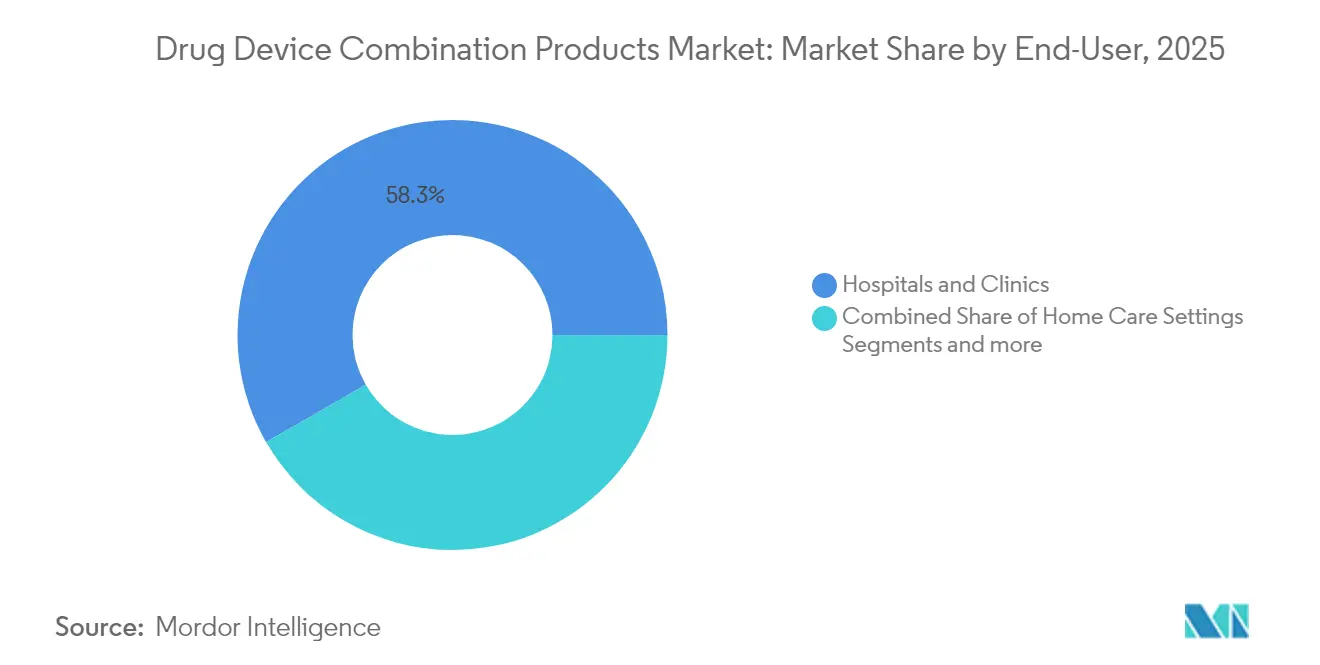

- Por usuario final, los hospitales y clínicas representaron el 58,30% del tamaño del mercado de productos combinados de fármaco y dispositivo en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 6,41% durante 2026-2031.

- Por vía de administración, la administración parenteral lideró con el 31,05% de la participación del mercado de productos combinados de fármaco y dispositivo en 2025; las vías de administración implantables son las de mayor crecimiento con una CAGR del 6,60%.

- Por geografía, América del Norte contribuyó con el 40,12% de los ingresos en 2025; Asia-Pacífico está preparada para registrar la CAGR regional más sólida del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos Combinados de Fármaco y Dispositivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas que Impulsa la Demanda de Terapias Combinadas Dirigidas | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento Acelerado de la Población que Impulsa la Adopción de Formatos de Administración Autogestionados | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en Plataformas de Administración Mínimamente Invasivas e Inteligentes | +0.8% | América del Norte y la UE lideran, adopción en APAC en aceleración | Corto plazo (≤ 2 años) |

| Las Vías Aceleradas de la FDA de EE. UU. para Productos Combinados Reducen el Tiempo de Comercialización | +0.6% | América del Norte como mercado primario, con efecto expansivo en mercados globales | Mediano plazo (2-4 años) |

| Inhaladores y Parches Conectados que Permiten Análisis de Adherencia Exigidos por Pagadores | +0.5% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| El Escalamiento de la Capacidad de Ensamblaje Estéril de Bajo Costo en Asia Reduce los Precios de Venta Promedio | +0.4% | APAC como núcleo, beneficios de costos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas que Impulsa la Demanda de Terapias Combinadas Dirigidas

La enfermedad cardiovascular afecta a 655 millones de personas en todo el mundo, sosteniendo la demanda de stents liberadores de fármacos y balones recubiertos de fármacos que combinan soporte mecánico con farmacoterapia localizada. El balón recubierto de paclitaxel AGENT, aprobado por la FDA, redujo los eventos cardíacos adversos mayores en un 11,1% en comparación con los dispositivos sin recubrimiento, reforzando la ventaja clínica de las plataformas integradas [2]Administración de Alimentos y Medicamentos de EE. UU., "AGENT Paclitaxel," fda.gov. Las soluciones para la diabetes que combinan la monitorización continua de glucosa con la dosificación automatizada de insulina alcanzan ahora tasas de control glucémico del 70%, muy superiores a los regímenes tradicionales. La oncología avanza hacia híbridos de imagen intraoperatoria y fármaco, como Lumisight, que ofrece una precisión diagnóstica del 84% y limita las cirugías repetidas. Estos ejemplos muestran cómo los innovadores del mercado de productos combinados de fármaco y dispositivo reducen los costos a largo plazo al combinar diagnósticos de precisión con terapia [3]Anton Camaj, Balones Recubiertos de Fármacos para el Tratamiento de la Enfermedad de las Arterias Coronarias,

JAMA Cardiology, jamanetwork.com.

Envejecimiento Acelerado de la Población que Impulsa la Adopción de Formatos de Administración Autogestionados

La población mundial de 65 años o más alcanzará los 771 millones en 2030, amplificando la necesidad de dispositivos fáciles de usar que compensen la disminución de la destreza manual. Los autoinyectores como el YpsoDose de Ypsomed utilizan señales audiovisuales para asistir a las personas mayores. Los entornos de atención domiciliaria, ya el usuario final de mayor crecimiento con una CAGR del 6,56%, se benefician de bombas de parche como el sistema de insulina habilitado para teléfonos inteligentes de Embecta, que permite a los pacientes tratarse de forma segura. Los datos de adherencia en tiempo real abordan el incumplimiento, que afecta a la mitad de los pacientes con enfermedades crónicas. La guía de factores humanos de la FDA orienta a los fabricantes hacia diseños que los adultos mayores puedan utilizar correctamente en el primer intento.

Avances en Plataformas de Administración Mínimamente Invasivas e Inteligentes

Los sistemas de ablación por campo pulsado de Boston Scientific y Medtronic obtuvieron recientemente la aprobación de la FDA para la fibrilación auricular, ofreciendo menor daño colateral que los métodos térmicos. Los parches de microagujas controlados por teléfono inteligente permiten la terapia bajo demanda para trastornos neurodegenerativos. Los implantes de GLP-1 de acción prolongada administran terapia para la pérdida de peso hasta por 12 meses, abordando los desafíos de adherencia en la obesidad. El estimulador medular de circuito cerrado de Medtronic redujo los incidentes de sobreestimulación en un 93% mediante retroalimentación en tiempo real. Estos avances destacan por qué el mercado de productos combinados de fármaco y dispositivo continúa expandiéndose hacia la medicina de precisión.

Las Vías Aceleradas de la FDA de EE. UU. para Productos Combinados Reducen el Tiempo de Comercialización

La guía de Resultados Esenciales de Administración de Fármacos publicada por la agencia en 2024 aclaró las métricas de rendimiento y eliminó la ambigüedad que antes retrasaba los lanzamientos. El marcapasos sin cables AVEIR de Abbott obtuvo la designación de Dispositivo Innovador, reduciendo el tiempo de revisión en un año. La Designación de Tecnología de Plataforma permite ahora la reutilización de datos básicos en distintas indicaciones, reduciendo drásticamente los ensayos duplicados. Como resultado, los desarrolladores de cartera reportan un desarrollo un 40% más rápido cuando se adoptan criterios de valoración de imagen estandarizados. El ampliado Programa de Asesoramiento sobre el Ciclo de Vida Total del Producto ofrece un diálogo temprano que mejora la previsibilidad, una ventaja crítica en este espacio altamente regulado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Cumplimiento Regulatorio Multicéntrico Añade Costos y Retrasos | -0.8% | Global, particularmente complejo en la UE tras el Reglamento de Dispositivos Médicos | Mediano plazo (2-4 años) |

| Altas Tasas de Retiro Vinculadas a la Esterilidad / Precisión de la Dosis | -0.6% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Polímeros Especializados Compatibles con Ingredientes Farmacéuticos Activos | -0.4% | Cadena de suministro global, fabricación concentrada en Asia | Largo plazo (≥ 4 años) |

| Ausencia de Códigos de Reembolso Unificados para Dispositivos Combinados Digitales | -0.3% | Impacto primario en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento Regulatorio Multicéntrico Añade Costos y Retrasos

Las ampliaciones del Reglamento de Dispositivos Médicos y del Reglamento de Diagnóstico In Vitro en Europa aumentan las cargas de documentación, añadiendo entre 8 y 12 meses a las aprobaciones en comparación con las normas anteriores. Las revisiones de los organismos notificados elevan los costos de cumplimiento entre un 25% y un 40% para los desarrolladores de productos combinados. Las clasificaciones divergentes de la FDA y la Agencia Europea de Medicamentos obligan a realizar estudios duplicados, mientras que Asia-Pacífico sigue fragmentada a pesar de los esfuerzos de armonización de la ASEAN. Sin reconocimiento mutuo, las empresas deben mantener sistemas de calidad separados, lo que incrementa los gastos generales y ralentiza el despliegue global de nuevas terapias dentro del mercado de productos combinados de fármaco y dispositivo.

Altas Tasas de Retiro Vinculadas a la Esterilidad / Precisión de la Dosis

Los productos combinados presentan 2,3 veces más retiros relacionados con la esterilidad que los fármacos o dispositivos independientes, porque las líneas de fabricación duales introducen riesgos de contaminación. La varianza mecánica en las jeringas precargadas genera cartas de advertencia de la FDA cuando la desviación de la dosis supera el 5%. El retiro en 2022 por parte de Genentech del implante ocular Susvimo tras fallos en el tabique ilustró costos de reemplazo y monitorización de 200 millones de USD. Los fallos de software añaden vulnerabilidades cibernéticas a los dispositivos digitales, enfatizando la necesidad de protocolos de calidad interdisciplinarios más estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Tecnologías Inteligentes Impulsan la Innovación en Jeringas Precargadas

Los stents liberadores de fármacos mantuvieron el liderazgo con una participación del 24,10% en 2025, reflejando décadas de evidencia sobre la reducción de la reestenosis. Los continuos avances en polímeros extienden la elución del fármaco más allá de los 180 días, preservando la dominancia del segmento en el mercado de productos combinados de fármaco y dispositivo. Sin embargo, las jeringas precargadas registran una CAGR del 6,21% hasta 2031 a medida que los volúmenes de biológicos aumentan y los sensores inteligentes registran los eventos de inyección para los pagadores. Se proyecta que el tamaño del mercado de productos combinados de fármaco y dispositivo para los sistemas precargados crecerá notablemente a medida que maduren los estándares de conectividad y la atención basada en valor recompense el seguimiento de la adherencia.

Los parches transdérmicos utilizan ahora microagujas para macromoléculas, expandiéndose hacia terapias para la pérdida de peso. Los autoinyectores crecen gracias a mejoras ergonómicas, mientras que los inyectores portátiles convierten la administración de insulina basal en una discreta experiencia de parche. Los inhaladores conectados que se integran con aplicaciones móviles mejoraron las puntuaciones de control del asma en un 43% en comparación con los dispositivos convencionales. Las bombas de infusión se miniaturizan para infusiones de cáncer de arteria hepática tras la adquisición de Intera Oncology por parte de Boston Scientific, fortaleciendo su presencia dentro del mercado de productos combinados de fármaco y dispositivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Manejo del Dolor Emerge como Área Terapéutica de Alto Crecimiento

Las terapias cardiovasculares representaron el 35,02% de los ingresos de 2025, sustentadas por stents liberadores de fármacos, balones recubiertos e implantes para el manejo del ritmo cardíaco. La ablación por campo pulsado representa la próxima frontera cardíaca y mantiene al segmento como pilar del mercado de productos combinados de fármaco y dispositivo. Sin embargo, el manejo del dolor avanza a una CAGR del 6,31% a medida que la neuromodulación implantable ofrece una alternativa no opioide y obtiene cobertura de seguro. Se proyecta que el tamaño del mercado de productos combinados de fármaco y dispositivo para los sistemas de neuromodulación crecerá rápidamente a medida que aumente la prevalencia del dolor crónico.

La diabetes mantiene un sólido impulso a través de ecosistemas de sensor-bomba. Los trastornos respiratorios se benefician de los inhaladores digitales y las nuevas formulaciones para la hipertensión pulmonar. La oncología avanza hacia la administración de fármacos guiada por imagen que proporciona retroalimentación inmediata sobre la colocación terapéutica. Los implantes para la obesidad y los parches para la salud mental representan categorías emergentes que podrían diversificar aún más la industria de productos combinados de fármaco y dispositivo.

Por Usuario Final: Los Entornos de Atención Domiciliaria Impulsan la Expansión del Mercado

Los hospitales y clínicas generaron el 58,30% de los ingresos de 2025, aprovechando el personal capacitado y las imágenes avanzadas para implementar implantes complejos. Sin embargo, los entornos de atención domiciliaria registran la CAGR más alta del 6,41% a medida que los pagadores impulsan la descentralización de la terapia. Las bombas de parche conectadas y los autoinyectores envían registros de dosificación a los médicos, permitiendo la telesupervisión que respalda el reembolso. Se espera que el tamaño del mercado de productos combinados de fármaco y dispositivo dedicado al uso domiciliario aumente a medida que los terapéuticos digitales se integren perfectamente con la electrónica de consumo.

Los centros de cirugía ambulatoria muestran una adopción constante de procedimientos mínimamente invasivos que dependen de dispositivos combinados de acción rápida para la rotación de casos de cirugía de día. Los modelos de atención integrada abarcan ahora el inicio hospitalario, el seguimiento en clínica y el mantenimiento domiciliario, apoyándose en la continuidad de datos en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La Administración Implantable Muestra el Mayor Potencial de Crecimiento

La administración parenteral se mantuvo dominante con una participación del 31,05% en 2025 gracias a la solidez de las inyecciones de biológicos. La participación del mercado de productos combinados de fármaco y dispositivo para las vías parenterales se mantiene alta porque los fármacos GLP-1 inyectables y las terapias de ARNm utilizan jeringas avanzadas. Sin embargo, los sistemas implantables ganan terreno más rápidamente con una CAGR del 6,60% gracias a los bastones de GLP-1 de administración anual y los implantes hormonales de acción prolongada. Estas opciones de bajo mantenimiento abordan la adherencia y reconfiguran la economía de la atención crónica.

Las vías transdérmicas aprovechan la iontoforesis para moléculas más grandes, ampliando el alcance terapéutico. Las cápsulas orales con microagujas apuntan a las paredes gastrointestinales para administrar insulina, lideradas por la plataforma de Rani Therapeutics. La selección de la vía de administración ahora considera el estilo de vida del paciente junto con la farmacocinética, convirtiendo a los implantables en el centro de la futura innovación del mercado de productos combinados de fármaco y dispositivo.

Análisis Geográfico

América del Norte contribuyó con el 40,12% de los ingresos globales en 2025, respaldada por la clara arquitectura regulatoria de la FDA y el elevado gasto en atención médica. Las grandes adquisiciones, como la compra de Shockwave Medical por parte de Johnson & Johnson por 12.500 millones de USD, amplían las carteras de intervención cardíaca y refuerzan el dominio regional. Las alianzas en salud digital florecen, permitiendo ecosistemas conectados de monitorización de glucosa que consolidan aún más el mercado de productos combinados de fármaco y dispositivo.

Asia-Pacífico registra la CAGR más rápida del 6,66% hasta 2031. Los clústeres de fabricación en China, India y Vietnam reducen los costos de ensamblaje estéril, mientras que iniciativas como la Directiva de Dispositivos Médicos de la ASEAN agilizan el registro transfronterizo. Los gobiernos financian incentivos fiscales para la investigación y el desarrollo, y las organizaciones de desarrollo y fabricación por contrato regionales obtienen contratos de externalización globales, ampliando el alcance del mercado. Singapur y Corea del Sur atraen actividad de ensayos clínicos gracias a ciclos eficientes de aprobación ética.

Europa continúa avanzando de forma moderada a pesar de la carga burocrática relacionada con el Reglamento de Dispositivos Médicos. Los centros de innovación en Alemania, Suiza e Irlanda lideran en inhaladores conectados y neuromodulación digital. Las alianzas público-privadas respaldan programas piloto que integran el reembolso para dispositivos habilitados por datos, manteniendo a la región como parte integral de la industria de productos combinados de fármaco y dispositivo.

Panorama Competitivo

El mercado muestra una fragmentación moderada a medida que los conglomerados diversificados integran el conocimiento farmacéutico ascendente con la experiencia en dispositivos descendente. La fusión de Kindeva y Meridian estableció una potencia de organización de desarrollo y fabricación por contrato que abarca plataformas de inhalación, inyectables y transdérmicas. La integración vertical permite a los grandes actores agrupar servicios de fármaco, dispositivo y digital, elevando los costos de cambio para los grupos hospitalarios dentro del mercado de productos combinados de fármaco y dispositivo.

Los disruptores emergentes persiguen nichos de espacio en blanco. Los implantes de acción ultraprolong de Vivani Medical apuntan al manejo del peso, mientras que los parches de microagujas controlados por teléfono inteligente se dirigen a la neurodegeneración. Los algoritmos de dosificación basados en inteligencia artificial evolucionan hacia diferenciadores clave a medida que los pagadores vinculan el reembolso a las métricas de resultados. Las carteras de patentes en torno a la mecánica de los autoinyectores y los sensores sin batería siguen siendo barreras vitales; solo Meridian posee más de 300 de dichas patentes.

Las alianzas estratégicas conectan las moléculas farmacéuticas con las carcasas de los dispositivos. La inversión de 300 millones de EUR de Sanofi en radioligandos con Orano Med subraya la sinergia intersectorial. El dominio regulatorio también distingue a los líderes; las empresas que navegan eficientemente las clasificaciones de la FDA, la Agencia Europea de Medicamentos y la Administración Nacional de Productos Médicos disfrutan de un poder de fijación de precios de primer movimiento en el mercado de productos combinados de fármaco y dispositivo.

Líderes de la Industria de Productos Combinados de Fármaco y Dispositivo

Abbott Laboratories

Medtronic Plc

Boston Scientific Corp

Becton, Dickinson and Company

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Medtronic recibió la ampliación del marcado CE para las indicaciones del balón recubierto de paclitaxel Prevail.

- Mayo de 2025: iVascular y Hirata de Medico obtuvieron la aprobación japonesa para el balón de corte de intercambio rápido Luminor 18 RX.

- Abril de 2025: Luye Pharma lanzó el parche transdérmico de Rotigotina Luye en el Reino Unido para la enfermedad de Parkinson y el síndrome de piernas inquietas.

- Marzo de 2025: Corsair Pharma anunció planes para un ensayo de Fase 1 de un parche cutáneo de treprostinilo dirigido a la hipertensión arterial pulmonar.

Alcance del Informe Global del Mercado de Productos Combinados de Fármaco y Dispositivo

Según el alcance de este informe, los productos combinados de fármaco y dispositivo comprenden al menos dos productos, uno de los dispositivos médicos y otro de los fármacos, que funcionan en coordinación con el tratamiento. El Mercado de Productos Combinados de Fármaco y Dispositivo está segmentado por Productos (Stents Liberadores de Fármacos, Parches Transdérmicos, Balones Liberadores de Fármacos, Bombas de Infusión, Inhaladores, Otros), Aplicaciones (Cardiovascular, Diabetes, Tratamiento del Cáncer, Enfermedades Respiratorias, Otros), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Stents Liberadores de Fármacos |

| Parches Transdérmicos |

| Bombas de Infusión |

| Balones Recubiertos de Fármacos |

| Inhaladores |

| Jeringas Precargadas |

| Inyectores Portátiles |

| Autoinyectores |

| Otros |

| Enfermedades Cardiovasculares |

| Diabetes |

| Terapia contra el Cáncer |

| Trastornos Respiratorios |

| Manejo del Dolor |

| Otros |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Otros |

| Oral |

| Parenteral |

| Transdérmica |

| Implantable |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Stents Liberadores de Fármacos | |

| Parches Transdérmicos | ||

| Bombas de Infusión | ||

| Balones Recubiertos de Fármacos | ||

| Inhaladores | ||

| Jeringas Precargadas | ||

| Inyectores Portátiles | ||

| Autoinyectores | ||

| Otros | ||

| Por Aplicación | Enfermedades Cardiovasculares | |

| Diabetes | ||

| Terapia contra el Cáncer | ||

| Trastornos Respiratorios | ||

| Manejo del Dolor | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Transdérmica | ||

| Implantable | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de productos combinados de fármaco y dispositivo?

El mercado alcanzó los 148,78 mil millones de USD en 2026 y se proyecta que llegará a los 196,54 mil millones de USD en 2031 con una CAGR del 5,74%.

¿Qué segmento de producto lidera el mercado actualmente?

Los stents liberadores de fármacos mantuvieron la mayor participación del 24,10% en 2025 gracias a su eficacia comprobada en la reducción de la reestenosis.

¿Por qué Asia-Pacífico experimenta el crecimiento más rápido?

La fabricación estéril de bajo costo, las regulaciones armonizadas y el creciente gasto en atención médica impulsan una CAGR regional del 6,66% hasta 2031.

¿Cómo afectan las vías regulatorias a los plazos del mercado?

Los programas acelerados de la FDA reducen los ciclos de aprobación en EE. UU. en aproximadamente 18 meses, acelerando el despliegue global para las innovaciones que califican.

¿Qué área de aplicación crece más rápidamente?

El manejo del dolor avanza a una CAGR del 6,31% debido a la adopción de dispositivos de neuromodulación implantables que ofrecen alivio no opioide.

¿Qué factor influye más en la adopción en atención domiciliaria?

Las bombas de parche conectadas y los autoinyectores con monitorización de adherencia en tiempo real sustentan la CAGR del 6,41% registrada por los entornos de atención domiciliaria.

Última actualización de la página el: