Tamaño y Participación del Mercado de Dispositivos Implantables de Administración de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

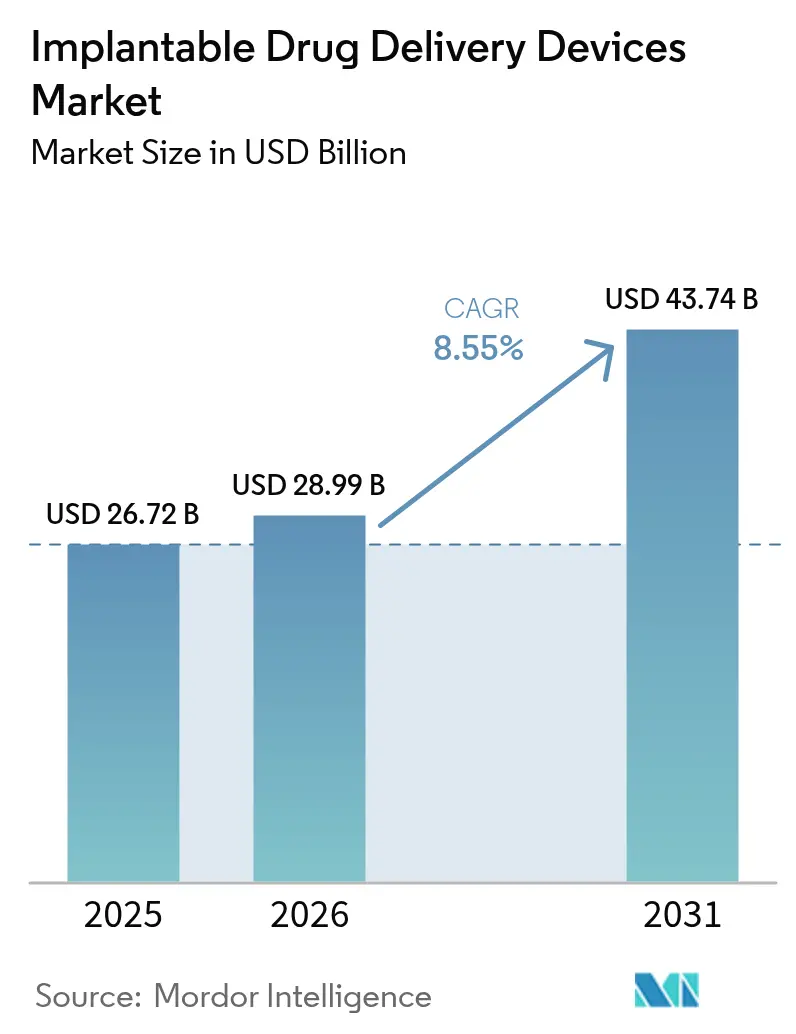

| Tamaño del Mercado (2026) | 28.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Implantables de Administración de Fármacos por Mordor Intelligence

El tamaño del mercado de dispositivos implantables de administración de fármacos en 2026 se estima en USD 28,99 mil millones, creciendo desde el valor de 2025 de USD 26,72 mil millones con proyecciones para 2031 que muestran USD 43,74 mil millones, creciendo a una CAGR del 8,55% durante 2026-2031. El crecimiento refleja la transición constante desde regímenes terapéuticos amplios hacia la medicina de precisión que minimiza la exposición sistémica, mejora la adherencia y reduce los procedimientos repetidos. La creciente prevalencia de enfermedades crónicas, la adopción más amplia de técnicas mínimamente invasivas y los avances en materiales biorreabsorbibles amplían conjuntamente las indicaciones clínicas al tiempo que reducen los riesgos de complicaciones a lo largo de la vida. La rápida innovación en oncología, oftalmología y atención metabólica respalda nuevas fuentes de ingresos que complementan la base cardiovascular establecida. La competencia se intensifica a medida que las empresas farmacéuticas y las empresas emergentes de biotecnología introducen híbridos fármaco-dispositivo, lo que obliga a los fabricantes de dispositivos establecidos a acelerar las alianzas de I+D y la renovación de carteras. Los reguladores responden con orientación sobre productos combinados que equilibra la seguridad con el acceso expedito, sosteniendo así el apetito inversor por plataformas disruptivas.

Conclusiones Clave

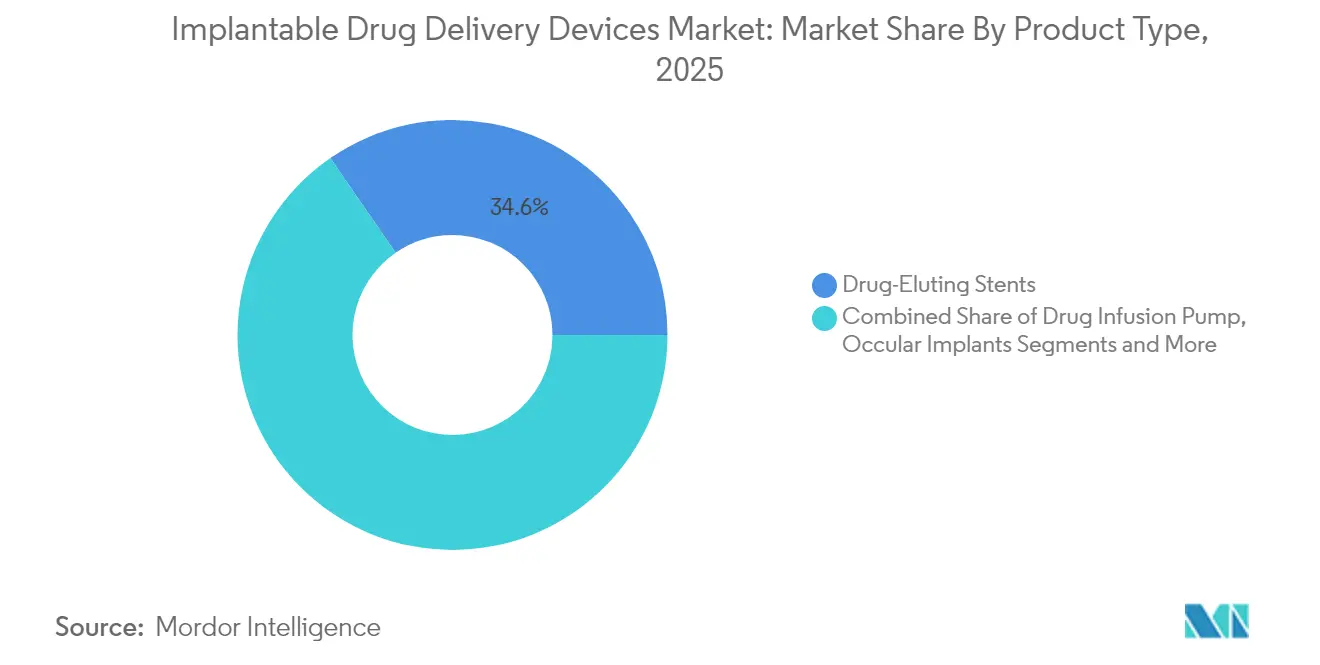

- Por tipo de producto, los stents liberadores de fármacos lideraron con una participación de ingresos del 34,62% en 2025; se proyecta que los stents biorreabsorbibles avancen a una CAGR del 9,95% hasta 2031.

- Por tecnología, los implantes no biorreabsorbibles mantuvieron el 57,41% de la participación del mercado de dispositivos implantables de administración de fármacos en 2025, mientras que se prevé que los formatos biorreabsorbibles registren una CAGR del 10,23% hasta 2031.

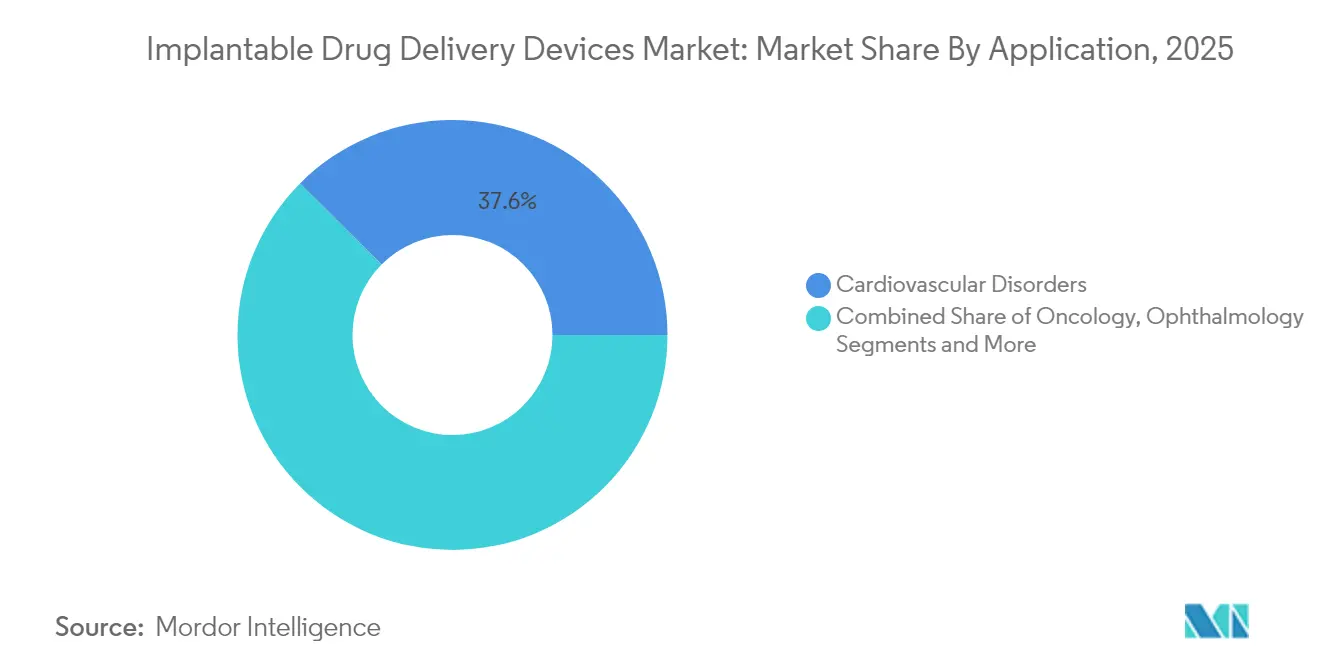

- Por aplicación, las terapias cardiovasculares representaron el 37,55% del tamaño del mercado de dispositivos implantables de administración de fármacos en 2025; se espera que las aplicaciones oncológicas se expandan a una CAGR del 9,56% entre 2026-2031.

- Por usuario final, los hospitales y centros quirúrgicos captaron una participación del 48,55% en 2025, mientras que los entornos ambulatorios están configurados para crecer más rápidamente a una CAGR del 8,93% hasta 2031.

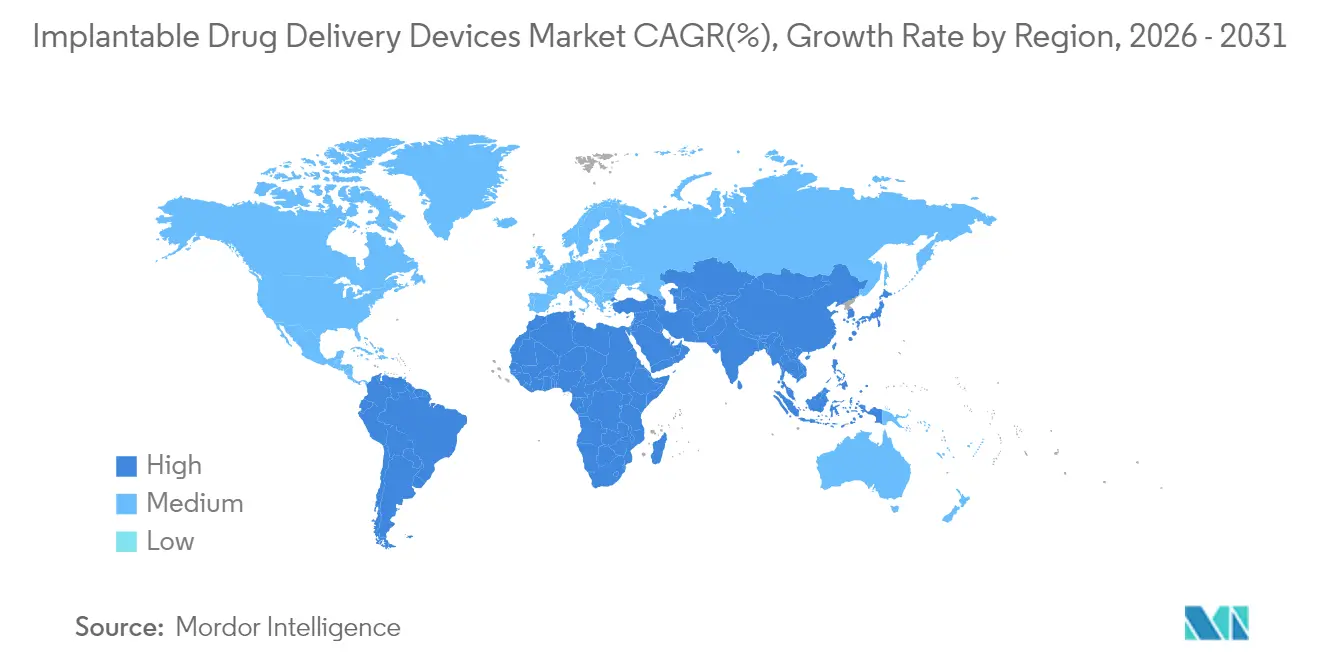

- Por geografía, América del Norte mantuvo una participación del 40,62% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,34%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Implantables de Administración de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Carga de Enfermedades Crónicas | 2.4% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Preferencia por la Administración de Fármacos Dirigida y Sostenida | 1.8% | América del Norte, Europa y APAC desarrollado (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Avances en Materiales Biocompatibles y Microtecnología | 1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Procedimientos Mínimamente Invasivos | 1.2% | Global, con mayor adopción en regiones desarrolladas | Mediano plazo (2-4 años) |

| Beneficios Asociados al Uso de Sistemas Implantables de Administración de Fármacos y Concienciación del Paciente | 0.9% | América del Norte, Europa y centros urbanos en APAC | Mediano plazo (2-4 años) |

| Integración de sensores inteligentes y telemetría inalámbrica que permite la modulación de dosis personalizada en tiempo real | 0.7% | América del Norte, Europa y APAC desarrollado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Crónicas

La disparada prevalencia de enfermedades crónicas sustenta la demanda sostenida de soluciones implantables. En 2024, el 60% de los adultos estadounidenses vivía con al menos una afección crónica, y se proyecta que la enfermedad cardiovascular por sí sola afecte al 45,1% de la población nacional para 2035.[1],Centros para el Control y la Prevención de Enfermedades, "Vivir con una Enfermedad Crónica", cdc.gov [2]Revista de la Asociación Estadounidense del Corazón, "Prevalencia y Mortalidad por Enfermedades Cardiovasculares", ahajournals.org Por lo tanto, los hospitales y los pagadores priorizan las terapias dirigidas de acción prolongada que reducen las readmisiones hospitalarias y los costes a largo plazo de la farmacoterapia. Los stents liberadores de fármacos y los andamiajes biorreabsorbibles emergentes abordan la reestenosis al tiempo que minimizan la exposición sistémica al fármaco, reforzando la confianza del médico e impulsando los presupuestos de adquisición. Patrones similares aparecen en Europa y Asia de altos ingresos, donde la demografía envejecida magnifica las brechas en el tratamiento de enfermedades crónicas.

Creciente Preferencia por la Administración de Fármacos Dirigida y Sostenida

Los proveedores de atención médica favorecen cada vez más la administración controlada y específica del sitio que reduce la frecuencia de dosificación, la toxicidad y las omisiones de adherencia. Los reservorios implantables liberan principios activos farmacéuticos durante meses en lugar de horas, mejorando el rendimiento en glaucoma, dolor crónico y trastornos endocrinos. Los pagadores acogen favorablemente la reducción de visitas repetidas a farmacias y atención de urgencias, mientras que los pacientes se benefician de menos efectos secundarios y menor alteración del estilo de vida. En conjunto, estos beneficios catalizan planes de compra plurianuales en las organizaciones de atención responsable en los Estados Unidos y los sistemas basados en el valor en Europa Occidental.

Avances en Materiales Biocompatibles y Microtecnología

Los avances en química de polímeros y el micromecanizado elevan las capacidades y la seguridad de los dispositivos. Los andamiajes de ácido poli-L-láctico de nueva generación mantienen la integridad mecánica y la liberación del fármaco durante hasta 150 días mientras se disuelven en 24 meses, según lo documentado en un estudio de 2025 de la Revista de Ciencia de Biomateriales.[3]Revista de Ciencia de Biomateriales, "Avances en Sistemas de Administración de Fármacos Utilizando Polímeros Biodegradables", tandfonline.com Las aleaciones de magnesio y las mezclas de tirocore amplían aún más el arsenal terapéutico al acortar los tiempos de degradación y mejorar la radiopacidad. Las técnicas complementarias de modificación de superficie mejoran la hemocompatibilidad de los implantes de titanio, reduciendo las tasas de rechazo. Estos avances en materiales amplían directamente el mercado de dispositivos implantables de administración de fármacos al superar las anteriores limitaciones de durabilidad e inflamación.

Demanda Creciente de Procedimientos Mínimamente Invasivos

Tanto los médicos como los pacientes se inclinan por la implantación por catéter o por incisión mínima que reduce el riesgo de infección, acorta las estancias hospitalarias y facilita el alta en el mismo día. La plataforma intraocular SpyGlass, implantada durante una cirugía de cataratas de rutina, redujo la presión intraocular en un 43,7% a los 18 meses en sujetos con glaucoma, eliminando las gotas tópicas para todos los participantes. El progreso paralelo en la administración por catéter cardiovascular ha ampliado la elegibilidad para personas mayores frágiles que antes quedaban excluidas de los procedimientos abiertos, impulsando los volúmenes de procedimientos en los centros quirúrgicos ambulatorios.

Preocupaciones de Seguridad y Retiradas de Productos

La vigilancia regulatoria sigue siendo alta tras retiradas de alto perfil como el incidente de BioZorb de 2024, que motivó una carta de advertencia de la FDA destacando la necesidad de una sólida vigilancia poscomercialización.[4]Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiradas de Dispositivos Médicos", Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Incluso los eventos aislados pueden frenar la confianza del cirujano y retrasar los ciclos de adquisición, especialmente en mercados sensibles al reembolso como Alemania o Japón. Por lo tanto, las empresas deben demostrar marcos integrales de gestión de riesgos y una comunicación transparente sobre las acciones en campo para preservar la confianza del médico y proteger las trayectorias de crecimiento.

Compatibilidad Limitada de Fármacos con Matrices Biodegradables Novedosas

Aproximadamente el 30% de los candidatos oncológicos probados en 2025 mostraron estabilidad inadecuada o farmacocinética alterada cuando se cargaron en polímeros biodegradables. Los biológicos de moléculas grandes siguen siendo particularmente desafiantes porque la integridad conformacional puede verse afectada durante el curado o la degradación del polímero. Las innovaciones en formulación y los nuevos excipientes están en desarrollo, pero alargan los plazos de I+D y elevan los costes unitarios, restringiendo temporalmente la penetración en categorías terapéuticas complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los stents biorreabsorbibles reconfiguran las prioridades competitivas

El panorama de productos alcanzó un tamaño estimado del mercado de dispositivos implantables de administración de fármacos de USD 26,72 mil millones en 2025, con los stents liberadores de fármacos captando una participación del 34,62% gracias a la probada mitigación de la reestenosis. Los stents biorreabsorbibles, sin embargo, presentan la CAGR más rápida del 9,95% por la promesa de disolverse tras la cicatrización y, por tanto, evitar la trombosis tardía. La aprobación de la FDA en 2024 para el andamiaje Esprit de Abbott impulsó las actualizaciones del formulario hospitalario en los Estados Unidos y el Reino Unido. En oftalmología, los implantes intracamerales de tres años, como la plataforma de bimatoprost de SpyGlass, mejoran la adherencia del paciente e incrementan la demanda en las clínicas especializadas. Las bombas de infusión de fármacos siguen siendo un componente fundamental en las indicaciones de dolor y diabetes, y las bombas osmóticas programables están avanzando hacia la neurología, ofreciendo microdosificación que se ajusta a los ritmos circadianos.

La creciente evidencia clínica acelera la adopción por parte de los médicos. Los datos aleatorizados muestran que los andamiajes biorreabsorbibles logran tasas de revascularización comparables a los stents metálicos permanentes al año, pero evitan la necesidad de una terapia antiplaquetaria dual de por vida. Estos beneficios resuenan en los mercados emergentes donde la adherencia a la medicación es variable. Mientras tanto, los implantes anticonceptivos conservan un nicho estable, respaldados por una eficacia reconocida y un reembolso favorable. En conjunto, estos desarrollos mantienen el mercado de dispositivos implantables de administración de fármacos en una trayectoria ascendente a medida que los hospitales diversifican los inventarios para alinearse con las vías de atención impulsadas por la especialidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: Las plataformas biorreabsorbibles encabezan la ola de innovación

Los formatos no biorreabsorbibles dominaron los ingresos de 2025 con un 57,41%, reflejando décadas de familiaridad clínica. Sin embargo, el perfil de riesgo superior de los sistemas degradables elevará el valor del mercado biorreabsorbible a una CAGR del 10,23%. Los recientes avances en geles de biopolímeros presentados por la Real Sociedad de Química permiten la retención sincronizada de resistencia y la modulación de la liberación del fármaco. Los implantes controlados por difusión continúan manteniendo la mayor base instalada gracias a su ingeniería simple y mantenimiento limitado. Los dispositivos impulsados por presión osmótica satisfacen estados de enfermedad que requieren precisión a escala nanolitro, mientras que los implantes de activación magnética, validados en la investigación de Nanoscale de 2025, ofrecen liberación a demanda con precisión a nivel de centímetros.

La miniaturización de bombas electrónicas se beneficia de la ley de Moore y de los refinamientos en la carga inalámbrica, abriendo vías para el despliegue en atención domiciliaria. Las matrices impulsadas por la degradación de polímeros atraen a los oncólogos que buscan cinética predecible para la quimioterapia local. En conjunto, estas tendencias diversifican las fuentes de ingresos y refuerzan la confianza a largo plazo en el mercado de dispositivos implantables de administración de fármacos.

Por Aplicación: La oncología demuestra la adopción clínica más rápida

Las aplicaciones cardiovasculares mantuvieron el 37,55% de los ingresos en 2025, pero la oncología ilustra la CAGR más pronunciada del 9,56% a medida que los implantes de quimioterapia inmunoterapia localizados reducen la toxicidad sistémica. Las obleas biodegradables que administran quimioterápicos en lechos tumorales resecados ahora prolongan los intervalos libres de progresión en modelos de glioblastoma y cáncer de páncreas. La oftalmología también avanza rápidamente: el implante de latanoprost de PolyActiva mantuvo la eficacia durante seis meses en ensayos de fase II, señalando un potencial más amplio para las enfermedades oculares crónicas. El dolor crónico y la neurología explotan las bombas electrónicas que titulan la dosificación mediante algoritmos remotos, mientras que los trastornos metabólicos se apoyan en bombas de insulina implantables que imitan la secreción fisiológica.

La creciente incidencia del cáncer en Asia-Pacífico, junto con la capacidad de radiación infrapenetrada, posiciona los implantes de fármacos localizados como complementos rentables. En la atención cardiovascular, la disponibilidad de soluciones de andamiaje por debajo de la rodilla impulsa los volúmenes de tratamiento de la enfermedad arterial periférica. Estas dinámicas mantienen el mercado de dispositivos implantables de administración de fármacos diversificado entre las especialidades clínicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los entornos ambulatorios capturan el impulso de expansión

Los hospitales y centros quirúrgicos representaron el 48,55% de los ingresos de 2025, reflejando la complejidad y la financiación de la atención aguda. No obstante, la migración hacia los entornos ambulatorios impulsará estos entornos a una CAGR del 8,93% a medida que la miniaturización de dispositivos y las técnicas de catéter recorten los tiempos de procedimiento. Los datos de Medicare muestran tasas de pago de los centros de cirugía ambulatoria por debajo de las de los departamentos hospitalarios de pacientes externos, lo que incentiva a los pagadores a redirigir las intervenciones electivas. Las clínicas de oftalmología especializadas integran los implantes de administración de fármacos en los flujos de trabajo estándar de cataratas, mientras que los modelos de atención domiciliaria amplían el alcance a través de paneles de monitoreo remoto que ajustan la dosificación sin visitas a la clínica.

Las poblaciones que se urbanizan en Asia y América Latina prefieren los centros ambulatorios por su comodidad y menores copagos, acelerando la adquisición de dispositivos. Los hospitales responden lanzando suites dedicadas de implantes en el mismo día, garantizando que la industria de dispositivos implantables de administración de fármacos siga siendo adaptable a las reformas en la prestación de atención.

Análisis Geográfico

América del Norte defendió una participación de ingresos del 40,62% en 2025, guiada por un sólido reembolso, I+D concentrada y una rápida adaptación de políticas. Las comunicaciones piloto de la FDA de 2024 aumentaron la transparencia de las retiradas al tiempo que prometían revisiones prioritarias para los productos combinados innovadores. Este entorno apoya ciclos de productos continuos y la adopción temprana de bombas habilitadas con IA. Los Estados Unidos contribuyen con aproximadamente el 85% de las ventas regionales a medida que los centros ambulatorios añaden procedimientos de dispositivos para compensar el retraso en cirugías electivas.

Europa ocupa el segundo lugar; Alemania y el Reino Unido anclan la demanda a través de la inversión en cardiología y oncología. La implementación del Reglamento de Dispositivos Médicos conlleva consultas adicionales con la Agencia Europea de Medicamentos para las combinaciones fármaco-dispositivo, prolongando la compilación de expedientes pero reforzando la credibilidad clínica. No obstante estos obstáculos, los innovadores locales se benefician de subvenciones públicas dirigidas a la investigación en andamiajes biodegradables, impulsando la competitividad a largo plazo.

Asia-Pacífico ofrece la CAGR más rápida del 9,34%, impulsada por la epidemiología de las enfermedades crónicas, la expansión de los seguros y la fabricación nacional. El segmento de dispositivos médicos de China creció por encima del 15% anual, con los dispositivos implantables destacados como estratégicos durante el 14.° Plan Quinquenal. La demografía de súper envejecimiento de Japón se traduce en volúmenes de casos de oftalmología y cardiovasculares desproporcionadamente grandes, mientras que India aprovecha las asociaciones público-privadas hospitalarias para actualizar la capacidad de laboratorios de cateterismo. Los ensayos colaborativos con socios occidentales acortan las curvas de aprendizaje, inyectando credibilidad en los implantes locales y ampliando las perspectivas de exportación.

América Latina y Oriente Medio/África avanzan más gradualmente, limitadas por aranceles de importación y escasez de especialistas. Sin embargo, las naciones del CCG amplían la adopción a través de mega hospitales financiados por el gobierno, mientras que los aseguradores privados de Brasil respaldan el despliegue de stents biorreabsorbibles en centros urbanos de primer nivel. La tele-tutoría transfronteriza mitiga los déficits de formación y abre ventas unitarias incrementales.

Panorama regulatorio

Los dispositivos implantables de administración de fármacos se regulan en gran medida como productos combinados, lo que requiere una supervisión coordinada de los componentes farmacológico y de dispositivo en materia de controles de diseño, evidencia clínica y vigilancia posterior a la comercialización. En Estados Unidos, el 21 CFR Part 4 establece los requisitos de CGMP para productos combinados, vinculando el cumplimiento tanto con las CGMP farmacéuticas (21 CFR parts 210/211) como con los requisitos del sistema de calidad para dispositivos. Esto afecta a los fabricantes que integran el llenado-terminado del fármaco con el ensamblaje del implante.

Un cambio reciente en el cumplimiento de calidad para los componentes de dispositivo es el FDA Quality Management System Regulation (QMSR), vigente a partir del 2 de febrero de 2026, que alinea más estrechamente los requisitos de calidad de dispositivos con la norma ISO 13485:2016 y respalda la armonización global para empresas que gestionan sistemas de calidad multirregionales. El 26 de junio de 2025, la FDA emitió una guía preliminar sobre los requisitos del Identificador Único de Dispositivo (UDI) para productos combinados, reforzando las expectativas de etiquetado y trazabilidad para los componentes de dispositivo. En Europa, los productos combinados se sitúan en la intersección del MDR 2017/745 y las normas sobre productos medicinales, con el apoyo de la EMA a través de su coordinación operativa de productos combinados; la EMA también revisó sus preguntas y respuestas en febrero de 2025 al introducir el concepto de declaración de cumplimiento de los Requisitos Generales de Seguridad y Funcionamiento (GSPR) del Titular de la Autorización de Comercialización (MAH) para ciertos dispositivos de Clase I utilizados en combinaciones integrales, añadiendo consideraciones de documentación e interacción con organismos notificados.

Análisis de la cadena de valor

La cadena de valor abarca materiales avanzados y el abastecimiento de API, la fabricación de componentes y subconjuntos (catéteres, reservorios, bombas, elementos microfluídicos), la integración fármaco-dispositivo (incluido el llenado-terminado estéril cuando corresponde), la esterilización, el envasado y etiquetado final, y la distribución a través de canales hospitalarios y de clínicas especializadas. Los insumos ascendentes suelen incluir polímeros biocompatibles y bioabsorbibles y metales de grado implantable, así como componentes de precisión que deben cumplir requisitos de implantación a largo plazo, incluidas las expectativas de biocompatibilidad tipo USP Clase VI y un desempeño validado durante tiempos de permanencia prolongados.

Para los productos combinados implantables, la ejecución de la fabricación se concentra en un conjunto más reducido de capacidades: mecanizado de precisión o microfabricación, procesamiento aséptico, esterilización validada y sistemas de calidad integrados capaces de cumplir tanto las expectativas farmacéuticas como las de dispositivos. Las CDMO y los proveedores especializados se posicionan cada vez más como socios integrales, combinando la fabricación del dispositivo con el manejo del producto farmacéutico para reducir el riesgo de transferencia y las brechas de documentación. Los principales cuellos de botella incluyen los largos plazos de entrega para herramientas personalizadas, la capacidad limitada de los proveedores para calificar materiales de grado implantable a escala, y la carga que suponen la validación de biocompatibilidad y el control de cambios, lo que puede ralentizar la habilitación de fuentes secundarias y convertir la continuidad del suministro en un factor diferenciador para los actores establecidos.

Panorama Competitivo

El mercado de dispositivos implantables de administración de fármacos presenta una fragmentación moderada caracterizada por carteras superpuestas entre los principales fabricantes de dispositivos médicos, empresas farmacéuticas y empresas emergentes ágiles. Medtronic, Boston Scientific y Abbott mantienen participaciones notables en stents cardiovasculares, beneficiándose de la confianza arraigada del cirujano y los descuentos de adquisición impulsados por la escala. Sin embargo, el liderazgo en innovación emerge cada vez más de especialistas en oftalmología y oncología como SpyGlass Pharma y PolyActiva, cuyos ciclos de I+D enfocados superan los procesos de los conglomerados.

Las alianzas estratégicas conectan la ciencia de materiales, la formulación de fármacos y la analítica de sensores. En 2025, Abbott divulgó un prototipo de bomba mejorada con IA que ajusta la dosificación en tiempo real mediante retroalimentación fisiológica, señalando la convergencia entre la salud digital y los terapéuticos implantables. Boston Scientific amplió el alcance de su cartera mediante participaciones minoritarias en empresas emergentes de implantes de activación magnética, cubriendo la obsolescencia exclusiva por difusión. Simultáneamente, las empresas farmacéuticas aprovechan las carteras de fármacos para lanzar implantes combinados que extienden la protección de la propiedad intelectual más allá de la expiración de la molécula.

La sofisticación regulatoria actúa tanto como foso defensivo como catalizador. Las empresas que dominan las presentaciones de productos combinados aseguran plazos de ventaja de varios años. Por el contrario, los errores —como lo evidencia la retirada de BioZorb— exponen el riesgo reputacional e invitan a las ganancias de participación de los competidores. En todas las regiones, la consolidación de distribuidores genera apalancamiento de precios, lo que motiva a los fabricantes a adoptar canales de venta directa o la comercialización conjunta con redes hospitalarias. En general, el sector recompensa la tecnología diferenciada, los paquetes de evidencia sólidos y las estrategias ágiles de acceso al mercado.

Líderes de la Industria de Dispositivos Implantables de Administración de Fármacos

Medtronic PLC

Boston Scientific Corporation

Abbott Laboratories

Bayer AG

Bausch + Lomb Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando en torno a implantes inteligentes y de larga duración que reducen la carga del tratamiento y respaldan la personalización de la terapia. Daré Bioscience está avanzando con un concepto de Sistema Inteligente de Administración de Fármacos (IDDS) diseñado para uso durante varios años con capacidad de dosificación a demanda basada en MEMS, mientras que un trabajo académico publicado en marzo de 2026 describió diseños de bombas electroquímicas controladas de forma remota e implantes biohíbridos que combinan células terapéuticas modificadas con bioelectrónica inalámbrica para la producción de múltiples fármacos. Estos esfuerzos desplazan la competencia de las plataformas de difusión pasiva hacia sistemas accionados electrónicamente y bioelectrónicos, creando margen para ofertas diferenciadas en oncología, trastornos metabólicos y neurología, donde la precisión de dosificación y la adherencia siguen siendo limitaciones persistentes.

La alineación regulatoria y de fabricación también abre espacio para que los proveedores globales y las CDMO empaqueten la integración fármaco-dispositivo dentro de sistemas de calidad conformes. El FDA QMSR, vigente a partir del 2 de febrero de 2026, incorpora por referencia la norma ISO 13485:2016, lo que respalda operaciones de calidad armonizadas para programas multinacionales y reduce la fricción para las plataformas que apuntan a múltiples regiones. Europa continúa gestionando las combinaciones integrales a través de los requisitos vinculados al MDR y las interfaces con productos medicinales, lo que aumenta la demanda de paquetes de documentación sólidos (incluida evidencia relacionada con los GSPR cuando corresponda) y una participación más temprana de los organismos notificados. Por el lado de los proveedores, la migración continua de procedimientos hacia entornos ambulatorios y centros de oftalmología especializados mejora el caso de negocio para los implantes mínimamente invasivos combinados con flujos de seguimiento simplificados, particularmente cuando los dispositivos incorporan funciones de monitoreo o ajuste de dosis.

Desarrollos recientes del sector

- Junio de 2026: Bayer completó su adquisición de Perfuse Therapeutics por un pago inicial de 300 millones de USD, sumando derechos sobre un programa de implante intravítreo de liberación sostenida (PER-001) dirigido al glaucoma y la retinopatía diabética. El acuerdo fortalece el posicionamiento de Bayer en la oftalmología habilitada por implantes y acelera la profundidad de su cartera en enfoques de administración local de acción prolongada que reducen la dependencia de la dosificación frecuente administrada en clínica.

- Diciembre de 2025: Medtronic inició el lanzamiento comercial en EE. UU. de su sistema MiniMed 780G con el sensor Instinct fabricado por Abbott. El despliegue impulsa flujos de trabajo de administración de insulina integrados y vinculados a sensores, y subraya cómo las asociaciones entre dispositivos pueden comprimir los plazos de integración en plataformas de atención metabólica que combinan hardware, software y consumibles de administración de fármacos.

- Agosto de 2024: Medtronic anunció la aprobación por parte de la FDA del CGM Simplera y una asociación global con Abbott. La expansión de la disponibilidad e interoperabilidad de sensores respalda ecosistemas más amplios de administración conectada y de circuito cerrado, influyendo en las decisiones de adquisición para soluciones de administración de fármacos adyacentes a implantes y basadas en bombas en el ámbito de la diabetes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los dispositivos implantables que administran un fármaco dentro del cuerpo de manera controlada durante al menos siete días, que pueden ser temporales o permanentes y se colocan mediante un procedimiento médico.

Exclusiones del alcance: excluimos las bombas de infusión externas y los dispositivos de administración portátiles que pueden retirarse sin un procedimiento menor.

Descripción general de la segmentación

- Por Tipo de Producto

- Stents Liberadores de Fármacos

- Stents Biorreabsorbibles

- Bombas de Infusión de Fármacos (incl. Intratecal)

- Implantes Intra-/Trans-Oculares

- Implantes Anticonceptivos

- Bombas Osmóticas Programables

- Otros Tipos de Producto

- Por Tecnología

- Implantes Controlados por Difusión

- Implantes Impulsados por Presión Osmótica

- Implantes de Activación Magnética

- Basados en Bomba (Electrónica / Mecánica)

- Impulsados por Degradación de Matriz Polimérica

- Por Aplicación

- Trastornos Cardiovasculares

- Oncología

- Enfermedades Autoinmunes / Inflamatorias

- Obstetricia y Ginecología

- Oftalmología

- Dolor Crónico y Neurología

- Trastornos Metabólicos (p. ej., Diabetes)

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Centros Quirúrgicos

- Atención Ambulatoria y Clínicas de Dolor

- Centros de Oftalmología Especializada

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites clínicos y regulatorios de lo que califica como un dispositivo implantable de administración de fármacos, y luego para reunir las señales clave de demanda y oferta que se pueden seguir año tras año. Nos basamos en fuentes públicas como la base de datos de la FDA de EE. UU. y sus guías para productos combinados, la Biblioteca Nacional de Medicina de EE. UU. (ClinicalTrials.gov) para la actividad de canalización y ensayos activos, y la Organización Mundial de la Salud para el contexto de enfermedades y tratamientos.

Para mantener el modelo anclado en el uso real, también revisamos fuentes como las estadísticas de salud de la OCDE para indicadores de procedimientos y entornos de atención, y publicaciones revisadas por pares para obtener evidencia sobre la longevidad de los implantes, los ciclos de recarga y el impacto en la adherencia. Además, leemos informes corporativos, presentaciones a inversores, notas de conferencias de resultados y prensa especializada de renombre sobre dispositivos médicos para comprender los lanzamientos y las discontinuaciones. Para la estandarización y la verificación cruzada, se utilizan algunas suscripciones pagas para datos financieros e inteligencia corporativa, además de bases de datos de patentes y vistas seleccionadas a nivel de envíos de importación-exportación cuando ayudan a validar la fabricación y el movimiento comercial. Estos ejemplos no son exhaustivos, y se revisan muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el alcance y los supuestos con personas que observan el mercado en la práctica diaria, incluidos fabricantes de dispositivos, partes interesadas hospitalarias y clínicas, y médicos especialistas involucrados en procedimientos de implante y su seguimiento. También cubrimos a distribuidores y socios de servicio, y luego nos asegumos de que la visión esté equilibrada entre las principales geografías para que las diferencias de adopción y precios no se promedien demasiado pronto.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | APAC: 48% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 18% | Gerentes: 55% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando un enfoque descendente y ascendente, en el que primero se reconstruyen los grupos de procedimientos y pacientes tratados por principales áreas terapéuticas y entornos de atención, y luego se traducen en demanda de dispositivos utilizando una lógica de adopción y reemplazo. Dado que los implantes se utilizan en trayectorias controladas y dirigidas por el médico, el modelo depende en gran medida de cuántos procedimientos elegibles ocurren, con qué frecuencia se reemplazan o recargan los implantes, y qué proporción de pacientes se orienta realmente hacia la administración implantable.

Para mantener el cálculo trazable, utilizamos una lista breve de insumos prácticos, como la prevalencia de enfermedades crónicas por indicación, los volúmenes de procedimientos relevantes (cuando están disponibles), la duración media del implante y los supuestos de ciclo de recarga, los cambios de adopción hacia terapias de acción prolongada, y los rangos de precios por categoría de dispositivo y región. Los pronósticos se ejecutan mediante análisis de escenarios, en el que cada variable clave se mueve dentro de una banda realista acordada durante las discusiones con expertos, y la trayectoria final se selecciona solo después de que los resultados del escenario se ajusten a los patrones de adopción clínica.

Luego se utilizan aproximaciones ascendentes selectivas para corroborar los totales, como verificaciones de precio por volumen muestreadas en países prioritarios y conversaciones de canal sobre las colocaciones anuales típicas. Cuando los datos a nivel de producto son incompletos, las brechas se manejan utilizando indicadores proxy como la penetración de la terapia y la curva de reemplazo de la base instalada, y luego se vuelven a probar en llamadas de seguimiento antes de cerrar el modelo.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones para que las cifras finales no dependan de una sola fuente o un solo supuesto. Comparamos los resultados con señales independientes, como las tendencias de procedimientos, el momento de lanzamiento y la dinámica de reemplazo esperada, y luego revisamos las variaciones a nivel de región y categoría para detectar valores atípicos que requieran explicación.

Si una estimación se desvía más allá de un rango razonable, se revisan los supuestos y, cuando es necesario, se vuelve a contactar a los expertos para confirmar qué cambió en la práctica o en los precios. Antes de la aprobación final, el modelo pasa por una revisión de analistas en múltiples etapas, con verificaciones de fórmulas y de coherencia entre años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Estimación de Mordor Intelligence del mercado de dispositivos implantables de administración de fármacos comparada con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para los dispositivos implantables de administración de fármacos porque cada estudio traza la línea de manera diferente sobre qué cuenta como un implante, qué áreas terapéuticas se enfatizan y qué año se usa como ancla. Las diferencias también provienen de cómo se trata el precio, ya que los precios de lista, los precios de licitación y los precios realizados combinados no se mueven en la misma dirección entre regiones.

Al rastrear las señales de demanda vinculadas a procedimientos y actualizar los supuestos de conversión con aportes de expertos, Mordor Intelligence mantiene el total vinculado a dispositivos que administran fármacos dentro del cuerpo durante al menos siete días, en lugar de mezclarlo con bombas externas removibles u otro hardware de administración de fármacos más amplio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,99 mil millones de USD (2026) | |

| Consultora Global A | 29,32 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar un conjunto de inclusión más amplio para las tecnologías implantables sin un umbral de duración explícito, lo que puede modificar los supuestos de precios y volumen entre regiones. |

| Editorial del Sector B | 13,29 mil millones de USD (2025) | El total más bajo es consistente con un alcance de producto y aplicación más estrecho y una trayectoria de crecimiento más conservadora, con horizontes de pronóstico más largos que pueden atenuar la adopción a corto plazo y la evolución del ASP. |

La dispersión entre los totales publicados se explica principalmente por los límites de alcance, la elección del año base y cómo se proyectan la adopción y los precios. Nuestro enfoque se mantiene transparente al vincular la demanda con las trayectorias clínicas y los ciclos de reemplazo, y luego verificar el resultado con pruebas prácticas de precio por volumen para que la cifra pueda reproducirse y revisarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos implantables de administración de fármacos en 2026?

El tamaño del mercado de dispositivos implantables de administración de fármacos se sitúa en USD 28,99 mil millones en 2026 y se prevé que crezca hasta USD 43,74 mil millones para 2031.

¿Qué segmento de producto tiene la mayor participación de mercado?

Los stents liberadores de fármacos lideraron el mercado con una participación del 34,62% en 2025, gracias a la amplia adopción en intervenciones cardiovasculares.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos Implantables de Administración de Fármacos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Cuál es el mercado regional de más rápido crecimiento?

Asia-Pacífico se expande a una CAGR del 9,34% hasta 2031, impulsada por la creciente incidencia de enfermedades crónicas y la acelerada inversión en atención sanitaria.

¿Qué área de aplicación muestra la tasa de crecimiento más alta?

Se proyecta que las aplicaciones oncológicas avancen a una CAGR del 9,56% a medida que los implantes localizados reducen la toxicidad sistémica de la quimioterapia.

¿Cómo afectan los cambios regulatorios al crecimiento del mercado?

Las nuevas directrices de la FDA sobre productos combinados y el Reglamento de Dispositivos Médicos de Europa prolongan los plazos de aprobación, pero ofrecen vías más claras, recompensando a las empresas que se alinean anticipadamente con los requisitos de evidencia mejorados.

¿Qué tendencia tecnológica dará forma a la competencia futura?

Los materiales biorreabsorbibles que integran sensores de dosificación habilitados con IA están preparados para redefinir la personalización de la terapia y podrían desbloquear nuevas indicaciones en trastornos neurodegenerativos y metabólicos.

Última actualización de la página el: