Tamaño y Participación del Mercado de Dispositivos Respiratorios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

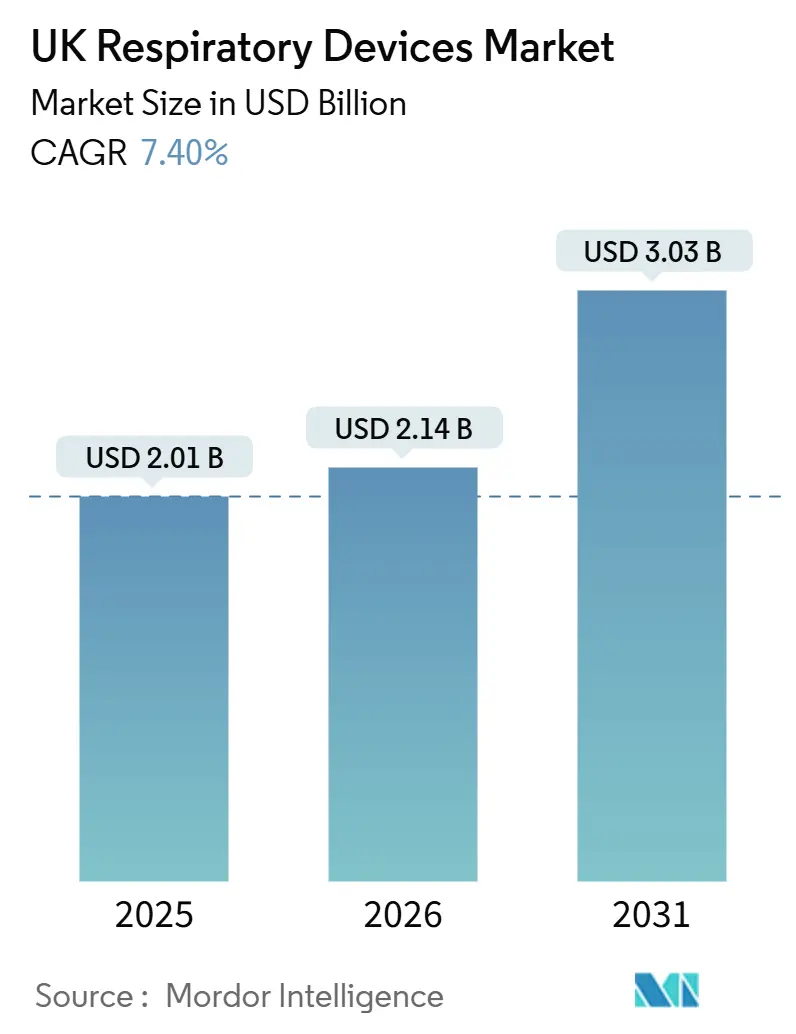

| Tamaño del mercado en el año base (2025) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios del Reino Unido por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Respiratorios del Reino Unido sea de USD 2,01 mil millones en 2025, USD 2,14 mil millones en 2026, y alcance USD 3,03 mil millones en 2031, creciendo a una CAGR del 7,40% de 2026 a 2031.

La demanda pospandémica acumulada, una cobertura más amplia de telesalud y el impulso del Servicio Nacional de Salud (NHS) para reducir los ingresos hospitalarios evitables sustentan esta trayectoria de crecimiento. La adopción de herramientas de diagnóstico conectadas a la nube aumentó considerablemente después de 2024, cuando los sistemas de atención integrada comenzaron a compartir datos de espirometría y oximetría con los registros de atención primaria, acelerando el tiempo hasta el tratamiento en la enfermedad pulmonar obstructiva crónica (EPOC) y la apnea del sueño. El impulso del segmento es más fuerte en los desechables de un solo uso, ya que los comités de control de infecciones hospitalarias ahora prefieren mascarillas y circuitos respiratorios diseñados para uso único. Al mismo tiempo, las normas de sostenibilidad que eliminan progresivamente los inhaladores de dosis medida (IDM) de alto contenido de propelente canalizan el capital hacia plataformas de polvo seco y propelentes de nueva generación, consolidando la demanda a largo plazo de combinaciones dispositivo-fármaco.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los dispositivos terapéuticos lideraron con el 58,10% de la participación del mercado de dispositivos respiratorios del Reino Unido en 2025, y los desechables avanzan a una CAGR del 8,80%, el ritmo más rápido dentro de la categoría de tipo de dispositivo.

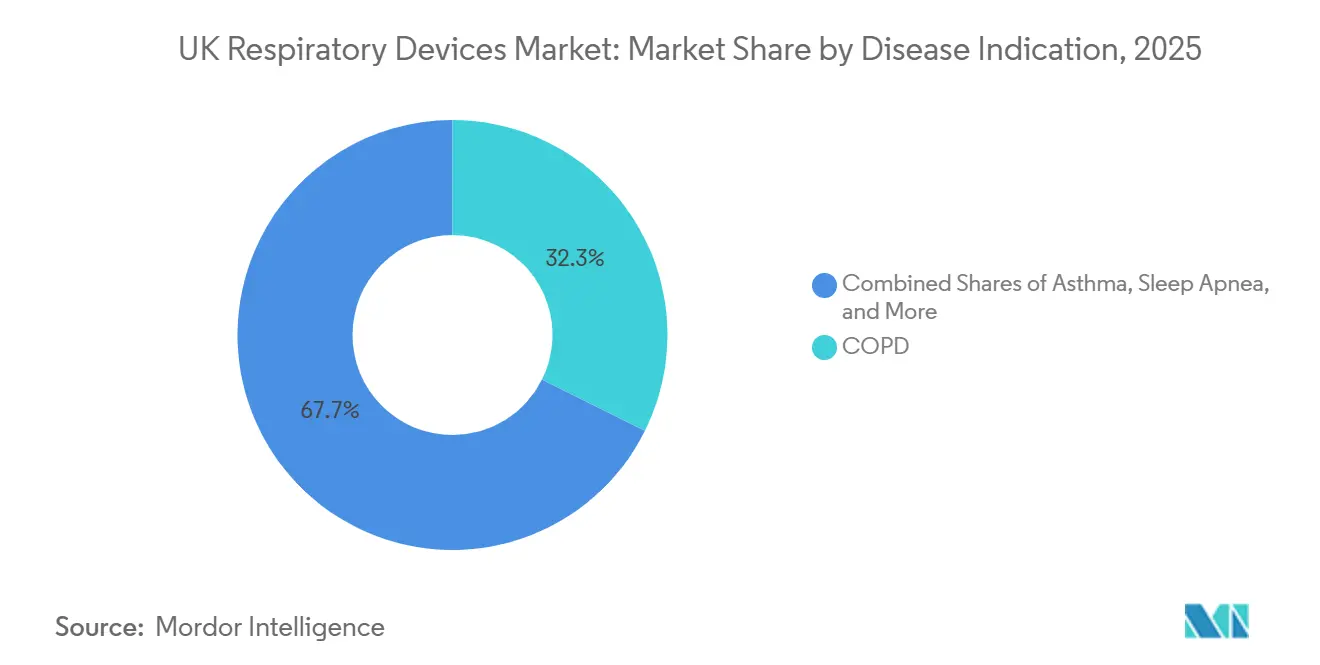

- Por enfermedad, la EPOC representó el 32,34% de la demanda en 2025, mientras que las soluciones para la apnea del sueño se expanden un 10,11% hasta 2031.

- Por edad, se prevé que el segmento pediátrico crezca un 10,90% hasta 2031, y los adultos representaron el 69,80% de la demanda en 2025.

- Por usuario final, los hospitales y clínicas representaron el 60,04% de los ingresos en 2025; sin embargo, los entornos de atención domiciliaria crecen a un 10,40% anual a medida que las estrategias de hospitalización virtual ganan terreno.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios del Reino Unido

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prevalencia creciente de EPOC, asma y apnea del sueño | +1.8% | Nacional, concentrado en centros urbanos y regiones posindustriales | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y comorbilidades | +1.5% | Nacional, agudo en Escocia y Gales | Largo plazo (≥ 4 años) |

| Avances tecnológicos y cambio hacia la atención domiciliaria | +2.2% | Nacional, primeras ganancias en el Gran Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Iniciativa de inhaladores de bajo carbono del NHS | +0.9% | Nacional, Gales liderando la adopción | Corto plazo (≤ 2 años) |

| Diagnósticos habilitados por IA en la atención primaria del Reino Unido | +0.7% | Nacional, implementaciones piloto en sistemas de atención integrada | Mediano plazo (2-4 años) |

| Adopción de ensayos clínicos descentralizados de espirometría conectada | +0.3% | Nacional, concentrado en centros médicos académicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de EPOC, Asma y Apnea del Sueño

Las enfermedades respiratorias crónicas afectan ahora a unos 12 millones de residentes del Reino Unido, lo que elevó los ingresos de urgencia por asma en un 17% en el año fiscal que finalizó en 2024.[1]Asthma + Lung UK, "Estadísticas de Asma y Pulmón," asthmaandlung.org.uk La prevalencia de la apnea del sueño es de alrededor del 8% entre los adultos. Sin embargo, el infradiagnóstico mantiene una amplia brecha asistencial, que los dispositivos de prueba del sueño en el hogar aprobados por el Instituto Nacional para la Excelencia en Salud y Atención (NICE) en 2024 están comenzando a cerrar. La obesidad alcanzó el 29% de los adultos en 2025, impulsando aún más la demanda de presión positiva continua en las vías respiratorias (CPAP) y presión positiva de dos niveles en las vías respiratorias (BiPAP).[2]Instituto Nacional para la Excelencia en Salud y Atención, "Guía de Tecnología Médica," nice.org.uk Los nuevos biológicos como el Nucala de GSK reducen los brotes de asma grave, pero aún requieren inhaladores de rescate y nebulizadores, lo que sostiene los volúmenes de equipos. En conjunto, estas tendencias epidemiológicas impulsan el mercado de dispositivos respiratorios del Reino Unido al ampliar los casos de uso tanto terapéuticos como de monitoreo.

Envejecimiento de la Población y Comorbilidades

Los ciudadanos de 65 años o más ascendieron a 12,9 millones en 2025, y la prevalencia de EPOC en este grupo es cuatro veces mayor que en los adultos más jóvenes.[3]Oficina de Estadísticas Nacionales, "Estimaciones de Población," ons.gov.uk Dos tercios de las personas mayores de 75 años conviven con múltiples enfermedades crónicas, lo que lleva a los médicos a preferir plataformas que monitoreen la saturación de oxígeno, la frecuencia cardíaca y la respiración en una sola unidad. Los cribados de fragilidad ahora incluyen rutinariamente la espirometría, ampliando la base instalada de diagnóstico más allá de los departamentos de neumología. Una mayor comorbilidad también alarga la duración del tratamiento, incrementando las ventas recurrentes de desechables. Estas realidades demográficas refuerzan la demanda a largo plazo en el mercado de dispositivos respiratorios del Reino Unido.

Avances Tecnológicos y Cambio hacia la Atención Domiciliaria

El volumen de atención sanitaria domiciliaria crece un 10,40% anual a medida que el NHS orienta el seguimiento de la EPOC y la apnea del sueño hacia hospitalizaciones virtuales. La prueba N-Tidal Diagnose, autorizada en 2025, ofrece una alternativa de inteligencia artificial a la espirometría tradicional y debutará en abril en determinados centros sanitarios. Los mandatos de interoperabilidad obligan a los proveedores a adoptar los estándares de datos HL7 FHIR, garantizando que los resultados fluyan sin problemas hacia los registros de atención primaria. Los concentradores de oxígeno portátiles con baterías de ocho horas, incluido el Platinum Mobile de Invacare, abordan las barreras de movilidad para los pacientes con EPOC en edad laboral. Como resultado, el mercado de dispositivos respiratorios del Reino Unido se beneficia de ciclos de adopción más rápidos y mayores tasas de reemplazo de equipos heredados.

Iniciativa de Inhaladores de Bajo Carbono del NHS

El servicio de salud está comprometido a alcanzar emisiones netas cero para 2045, con los inhaladores representando el 3,1% de su huella de carbono en 2024. La guía emitida en 2024 insta a los prescriptores a cambiar a productos de polvo seco o propelentes como el HFA-152a. La Agencia Europea de Medicamentos (EMA) respaldó la seguridad del HFA-152a en 2024, eliminando un obstáculo regulatorio clave. El Trelegy Ellipta de GSK, una terapia triple en polvo seco, ha experimentado una rápida incorporación a los formularios debido a su impacto climático insignificante. Estas políticas fomentan el rediseño de productos a largo plazo y amplían el mercado de dispositivos respiratorios del Reino Unido hacia alternativas más ecológicas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de los dispositivos y límites presupuestarios del NHS | -1.2% | Nacional, agudo en las administraciones descentralizadas | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios de la MHRA tras el Brexit | -0.8% | Nacional, que afecta a los importadores y fabricantes con sede en la UE | Mediano plazo (2-4 años) |

| Eliminación progresiva por sostenibilidad de los IDM de alto contenido de propelente | -0.5% | Nacional, Gales y Escocia liderando | Corto plazo (≤ 2 años) |

| Fragilidad del suministro de sensores semiconductores | -0.4% | Nacional, que afecta la disponibilidad de dispositivos de diagnóstico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Límites Presupuestarios del NHS

La asignación del NHS para 2025-2026 de GBP 165 mil millones mantuvo los presupuestos de capital sin cambios en medio de la inflación, limitando los desembolsos en nuevos equipos.[4]Agencia Europea de Medicamentos, "Documento de Reflexión sobre Inhaladores Ambientalmente Sostenibles," ema.europa.eu Las unidades BiPAP oscilan entre GBP 1.200 y 2.500 (USD 1.639-3.414), mientras que los concentradores portátiles cuestan hasta GBP 3.500 (USD 4.780), tensando las finanzas de los centros sanitarios. El reembolso del oxígeno domiciliario no ha cambiado desde 2018, lo que reduce el incentivo de los proveedores para renovar las flotas. La licitación de Escocia en 2025 premió el menor costo total de propiedad, favoreciendo a los fabricantes que incluyen el mantenimiento. Las compras privadas de CPAP promedian GBP 800 y siguen siendo inaccesibles para muchos pacientes con apnea no diagnosticada.

Obstáculos Regulatorios de la MHRA tras el Brexit

Los dispositivos con marcado CE solo fueron reconocidos hasta junio de 2024, lo que obligó a las empresas a obtener etiquetas UKCA a través de uno de los cuatro organismos notificados, alargando el proceso de aprobación de 4 a 10 meses. Las pruebas de biocompatibilidad duplicadas aumentaron los costos para los pequeños proveedores de kits desechables. Las normas divergentes sobre software añaden incertidumbre para los actores de espirometría habilitada por IA que tienen en la mira las ventas tanto en el Reino Unido como en la UE. El Marco de Windsor mantiene a Irlanda del Norte bajo la legislación de la UE, dividiendo las estrategias de lanzamiento dentro del reino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Dominio Terapéutico Ancla la Base de Ingresos

Los modelos terapéuticos capturaron el 58,10% de la participación del mercado de dispositivos respiratorios del Reino Unido en 2025, ya que los equipos CPAP, BiPAP y los concentradores siguen siendo parte integral de las vías de atención crónica. Los equipos de presión positiva continua en las vías respiratorias se beneficiaron de las pruebas domiciliarias respaldadas por el NICE, que redujeron los tiempos de espera de 22 a 8 semanas, creando un flujo ágil de derivaciones. Los dispositivos BiPAP registraron una mayor adopción en las hospitalizaciones virtuales, donde los médicos ajustan remotamente la configuración a través de paneles de control en la nube, mejorando la adherencia y reduciendo los reingresos. Los nebulizadores siguen siendo relevantes para los brotes agudos y el asma pediátrica, con el eFlow de PARI que administra tratamientos en menos de 3 minutos. Los concentradores de oxígeno atienden a aproximadamente 150.000 pacientes a largo plazo, aunque el estancamiento del reembolso dificulta la modernización de las flotas.

Las mascarillas, circuitos y filtros desechables registraron una tasa de crecimiento anual del 8,80%, la más rápida dentro de esta segmentación, impulsada por estrictas directrices de prevención de infecciones. Los pulsioxímetros, ampliamente distribuidos durante la pandemia, se enfrentan ahora a un ciclo de reemplazo que favorece los modelos habilitados con Bluetooth y análisis de tendencias. La mascarilla nasal Evora de Fisher & Paykel muestra cómo los ajustes ergonómicos incrementales sostienen el posicionamiento premium. Los ventiladores de alto precio de Dräger y Hamilton siguen siendo esenciales en los cuidados intensivos, aunque los volúmenes son menores que los de los equipos para la apnea del sueño y la EPOC.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Sanitaria Domiciliaria Supera a los Canales Institucionales

Los hospitales y clínicas representaron el 60,04% de los ingresos en 2025, aunque los entornos de atención domiciliaria se expanden un 10,40% anual a medida que el NHS desvía el seguimiento crónico hacia entornos comunitarios. Las hospitalizaciones virtuales inscribieron a 50.000 pacientes respiratorios en 2025, utilizando pulsioxímetros y capnógrafos para monitorear los signos vitales diarios. La plataforma myAir de ResMed redujo la duración media de la estancia en 3 días en los centros piloto, liberando camas de agudos para casos quirúrgicos. Los centros de cirugía ambulatoria dependen cada vez más de espirómetros portátiles para la estratificación del riesgo preoperatorio en pacientes de 60 años o más, según las recomendaciones del NICE.

El impulso de la atención domiciliaria en el mercado de dispositivos respiratorios del Reino Unido refleja los avances en portabilidad: los concentradores con baterías de ocho horas permiten trabajar y viajar, mientras que los datos de los inhaladores inteligentes se integran con los registros electrónicos para alertar automáticamente a los médicos. Los hospitales siguen dominando la ventilación invasiva y los diagnósticos complejos, como la broncoscopia. Los centros ambulatorios, que realizaron 1,2 millones de procedimientos en 2024, adoptaron la monitorización del CO₂ al final de la espiración tras una alerta de seguridad de la MHRA. Los centros de atención a largo plazo están adoptando ahora espirómetros de mano para que el personal pueda realizar pruebas de función pulmonar in situ.

Por Indicación de Enfermedad: La Apnea del Sueño Gana Terreno frente a la EPOC

La EPOC representó el 32,34% de la demanda en 2025, reflejando su condición de quinta causa principal de muerte en el país. Aun así, se prevé que las soluciones para la apnea del sueño crezcan un 10,11% hasta 2031, el mayor entre las indicaciones, ya que la poligrafía domiciliaria reduce los costos de diagnóstico a GBP 150 y elimina los cuellos de botella en las listas de espera. El AirSense 11 de ResMed y el DreamStation 2 de Philips dominan el CPAP, mientras que las mascarillas de Fisher & Paykel ganan cuota con sellos modulares que reducen la necesidad de ajustes presenciales. El asma afecta a 5,4 millones de ciudadanos e impulsa una rotación constante de inhaladores y nebulizadores; los ensayos de inhaladores inteligentes muestran un 19% menos de visitas pediátricas a urgencias cuando los datos de adherencia se comparten con los cuidadores.

Los picos de neumonía en invierno sostienen las ventas de nebulizadores y concentradores de oxígeno para la monitorización remota. La categoría «otros» incluye la enfermedad pulmonar intersticial, la hipertensión pulmonar y la fibrosis quística, que requieren kits especializados como los dispositivos de presión espiratoria positiva oscilante, un nicho atendido por Vitalograph e Intersurgical. En conjunto, estos nichos mantienen el mercado de dispositivos respiratorios del Reino Unido diversificado entre aplicaciones agudas y crónicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Edad: El Segmento Pediátrico se Dispara con la Adopción de Dispositivos Inteligentes

Los adultos representaron el 69,80% de los volúmenes de 2025, impulsados por la prevalencia de EPOC y apnea del sueño en la mediana edad. Sin embargo, los equipos pediátricos están en camino de lograr un crecimiento anual del 10,90%, el más rápido entre los grupos de edad, impulsado por la financiación de la Iniciativa de Investigación para Pequeñas Empresas destinada a nebulizadores conectados e inhaladores con seguimiento de adherencia. Los ensayos TEAMCare mostraron una caída del 19% en las visitas a urgencias cuando los niños usaron inhaladores inteligentes que transmiten datos en tiempo real a los médicos.

Los concentradores portátiles con controles simplificados ayudan a mitigar las limitaciones de destreza. Mientras tanto, los documentos de consulta de la MHRA proponen normas más estrictas de validación de algoritmos para el software pediátrico, reflejando la variabilidad fisiológica en el desarrollo pulmonar. Tanto los extremos pediátrico como geriátrico del espectro se benefician cada vez más de las alertas de monitorización remota integradas en los registros electrónicos de salud.

Análisis Geográfico

Inglaterra, que alberga al 84% de la población, impulsa la mayor parte del mercado de dispositivos respiratorios del Reino Unido; sin embargo, Escocia y Gales actúan como bancos de pruebas de innovación. El Gran Londres, Mánchester y Birmingham implementaron antes que las regiones rurales la espirometría habilitada por IA y las plataformas de hospitalización virtual, creando una curva de adopción escalonada. La alineación de Irlanda del Norte con las normas de dispositivos médicos de la UE requiere una doble certificación, lo que desalienta determinados lanzamientos.

El programa de oxígeno rural de Escocia en 2024 subvencionó concentradores portátiles para residentes a más de 30 minutos de atención hospitalaria, reconociendo que las unidades estacionarias de 15 a 20 kg son poco prácticas en terrenos remotos. Las zonas posindustriales del norte de Inglaterra y el sur de Gales, donde las tasas de EPOC superan las medias nacionales en un 30%, dependen en gran medida de los nebulizadores y la oxigenoterapia a largo plazo. Aun así, los presupuestos limitados orientan la contratación hacia modelos de valor.

Gales alcanzó el 41% de prescripción de inhaladores de bajo potencial de calentamiento global a finales de 2024, estableciendo un referente de sostenibilidad. Inglaterra aspira a alcanzar niveles comparables para 2027, mientras que Escocia va ligeramente por detrás debido a las diferentes políticas de formulario. Estas prioridades descentralizadas influyen en las estrategias de lanzamiento de los proveedores y configuran bolsas de crecimiento por encima de la tendencia en el mercado de dispositivos respiratorios del Reino Unido.

Panorama Competitivo

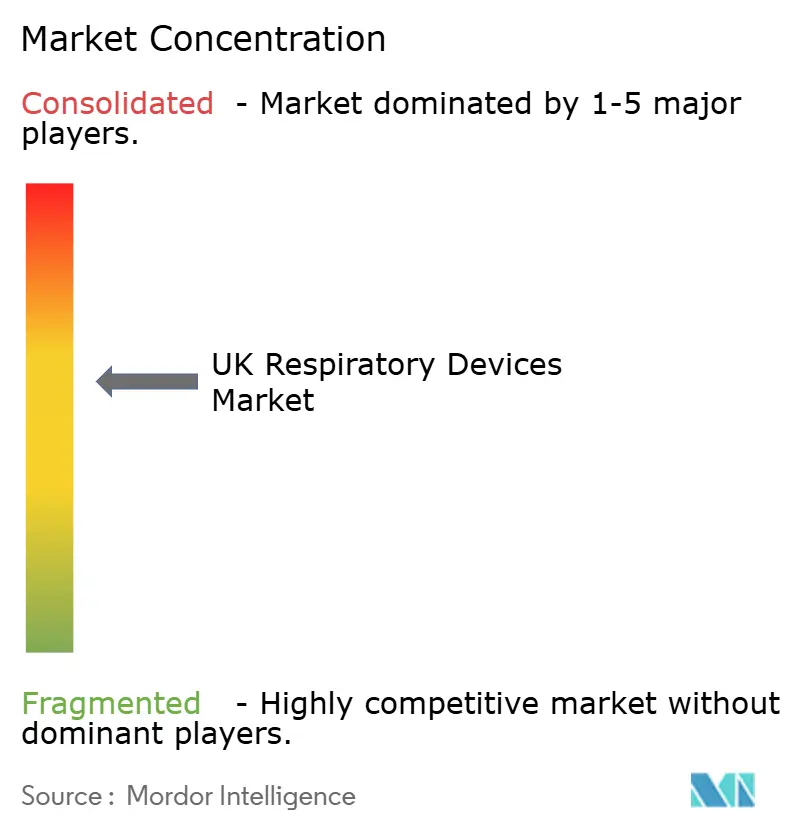

El campo de proveedores está moderadamente fragmentado; el marco de ventilación no invasiva del NHS de 2024 nombró a 28 proveedores bajo un techo de GBP 160 millones. Philips, ResMed y Fisher & Paykel juntos ostentan aproximadamente el 35% en términos de valor, respaldados por plataformas en la nube como DreamMapper y myAir que diferencian los dispositivos CPAP que de otro modo se convertirían en productos básicos. La rentabilidad sigue siendo fundamental porque los contratos del NHS limitan los precios unitarios y recompensan las ofertas de mantenimiento agrupado.

Las empresas emergentes explotan espacios en blanco: los sensores de adherencia de Hailie y la capnografía pediátrica de N-WATCH llenan vacíos en la monitorización que los actores establecidos no abordan. La agilidad regulatoria también condiciona la competencia; las empresas con vínculos establecidos con organismos notificados con sede en el Reino Unido obtienen la aprobación más rápidamente bajo las normas UKCA, mientras que los fabricantes centrados en la UE enfrentan plazos más largos. La adopción de tecnología suele comenzar en los sistemas de atención integrada de Londres y Mánchester antes de escalar a nivel nacional, recompensando a los proveedores que ofrecen apoyo de implementación por fases.

Líderes de la Industria de Dispositivos Respiratorios del Reino Unido

Fisher & Paykel Healthcare Ltd

DeVilbiss Healthcare LLC

GSK plc

GE Healthcare

Drägerwerk AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Chiesi UK e Irlanda ha anunciado la presentación de beclometasona (disponible en dosis de 100 mcg y 200 mcg), reformulada con el propelente de nueva generación HFA-152a, ante la MHRA. Este desarrollo posiciona a la beclometasona como el primer producto de la cartera global de IDM presurizados de Chiesi en integrar el propelente de nueva generación, reflejando el compromiso estratégico de la empresa de alcanzar emisiones netas cero para 2035.

- Marzo de 2025: N-Tidal Diagnose se convirtió en la primera prueba de EPOC con IA no basada en espirometría en ser autorizada bajo el Reglamento de Dispositivos Médicos de la UE y se lanzó en el NHS en abril de 2025.

- Marzo de 2025: Smart Respiratory lanzó un programa piloto en farmacias de Londres utilizando las herramientas digitales Smart Peak Flow y Smart Asthma para monitorear y controlar la función pulmonar.

Alcance del Informe del Mercado de Dispositivos Respiratorios del Reino Unido

Según el alcance del informe, los dispositivos respiratorios incluyen dispositivos de diagnóstico respiratorio, dispositivos terapéuticos y dispositivos de respiración para administrar respiración artificial a largo plazo. También puede incluir un aparato de respiración utilizado para la reanimación, forzando oxígeno hacia los pulmones de una persona que ha sufrido asfixia.

El mercado de dispositivos respiratorios del Reino Unido está segmentado por tipo de dispositivo, usuario final, indicación de enfermedad y edad. Por tipo de dispositivo, el mercado se segmenta en dispositivos de diagnóstico y monitoreo, dispositivos terapéuticos y desechables. Por usuario final, el mercado se segmenta en hospitales y clínicas, entornos de atención sanitaria domiciliaria, centros de cirugía ambulatoria y otros. Por indicación de enfermedad, el mercado se segmenta en EPOC, asma, apnea del sueño, neumonía e infecciones respiratorias agudas, y otros. Por edad, el mercado se segmenta en adulto, geriátrico y pediátrico. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | |

| Medidores de Flujo Máximo | |

| Pulsioxímetros | |

| Capnógrafos | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Terapéuticos | Dispositivos CPAP |

| Dispositivos BiPAP | |

| Humidificadores | |

| Nebulizadores | |

| Concentradores de Oxígeno | |

| Ventiladores | |

| Inhaladores | |

| Otros Dispositivos Terapéuticos | |

| Desechables | Mascarillas |

| Circuitos Respiratorios | |

| Otros Desechables |

| Hospitales y Clínicas |

| Entornos de Atención Sanitaria Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Otros |

| EPOC |

| Asma |

| Apnea del Sueño |

| Neumonía e Infecciones Respiratorias Agudas |

| Otros |

| Adulto |

| Geriátrico |

| Pediátrico |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | ||

| Medidores de Flujo Máximo | ||

| Pulsioxímetros | ||

| Capnógrafos | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Terapéuticos | Dispositivos CPAP | |

| Dispositivos BiPAP | ||

| Humidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxígeno | ||

| Ventiladores | ||

| Inhaladores | ||

| Otros Dispositivos Terapéuticos | ||

| Desechables | Mascarillas | |

| Circuitos Respiratorios | ||

| Otros Desechables | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Sanitaria Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Indicación de Enfermedad | EPOC | |

| Asma | ||

| Apnea del Sueño | ||

| Neumonía e Infecciones Respiratorias Agudas | ||

| Otros | ||

| Por Edad | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos respiratorios del Reino Unido en 2026?

Alcanzó USD 2,0 mil millones en 2026 y está en camino de llegar a USD 3,03 mil millones en 2031.

¿Qué categoría de dispositivos genera más ingresos?

Los equipos terapéuticos como CPAP, BiPAP y concentradores de oxígeno representaron el 58,10% de los ingresos de 2025.

¿Qué impulsa el crecimiento en la atención respiratoria domiciliaria?

Los programas de hospitalización virtual del NHS, los concentradores con baterías de ocho horas y la integración de datos de telesalud están impulsando una CAGR del 10,40% en entornos domiciliarios.

¿Por qué los desechables crecen más rápido que los equipos de capital?

Las políticas de control de infecciones ahora favorecen las mascarillas y los circuitos de un solo uso, impulsando un aumento anual del 8,80% en la demanda de consumibles.

¿Cómo están reformulando los objetivos de sostenibilidad la demanda de inhaladores?

El NHS tiene como objetivo reducir a la mitad el uso de IDM de alto contenido de propelente para 2027, desplazando la prescripción hacia alternativas de polvo seco y bajo potencial de calentamiento global.

¿Qué cambio regulatorio afecta los plazos de entrada al mercado?

La certificación UKCA posterior al Brexit, gestionada por solo cuatro organismos notificados, extiende la aprobación media de dispositivos a aproximadamente diez meses.

Última actualización de la página el: