Tamaño y Participación del Mercado de Concentrados de Aspirado de Médula Ósea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

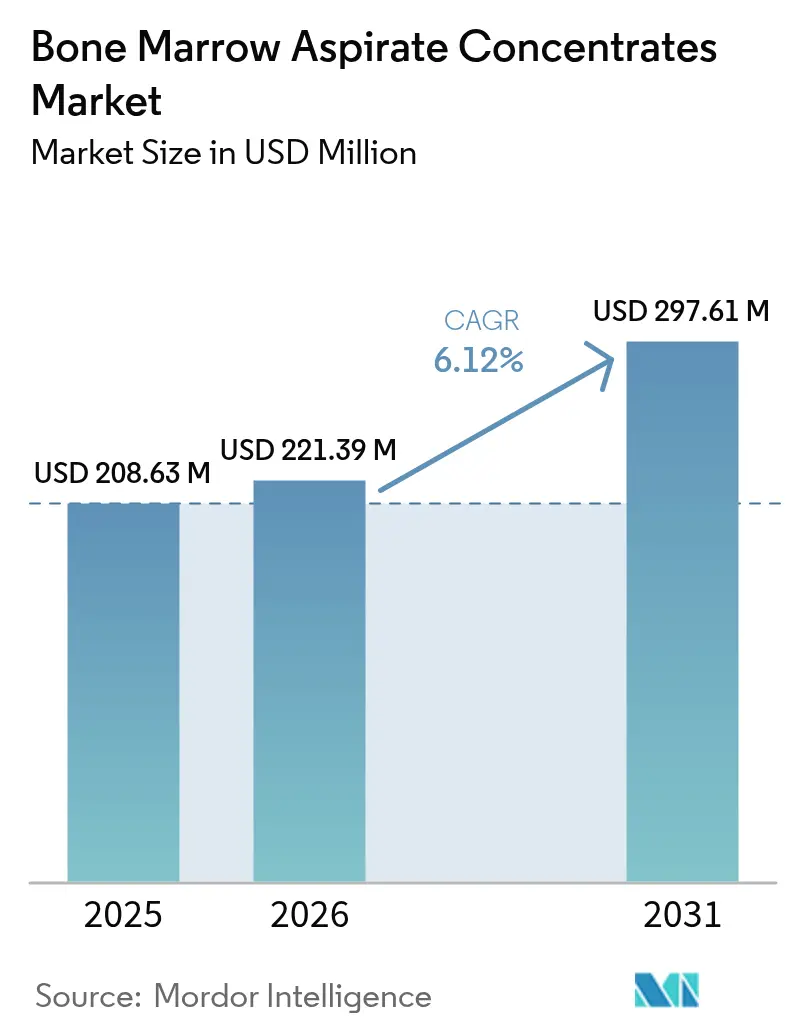

| Tamaño del Mercado (2026) | 221.39 Millones de dólares |

| Tamaño del Mercado (2031) | 297.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

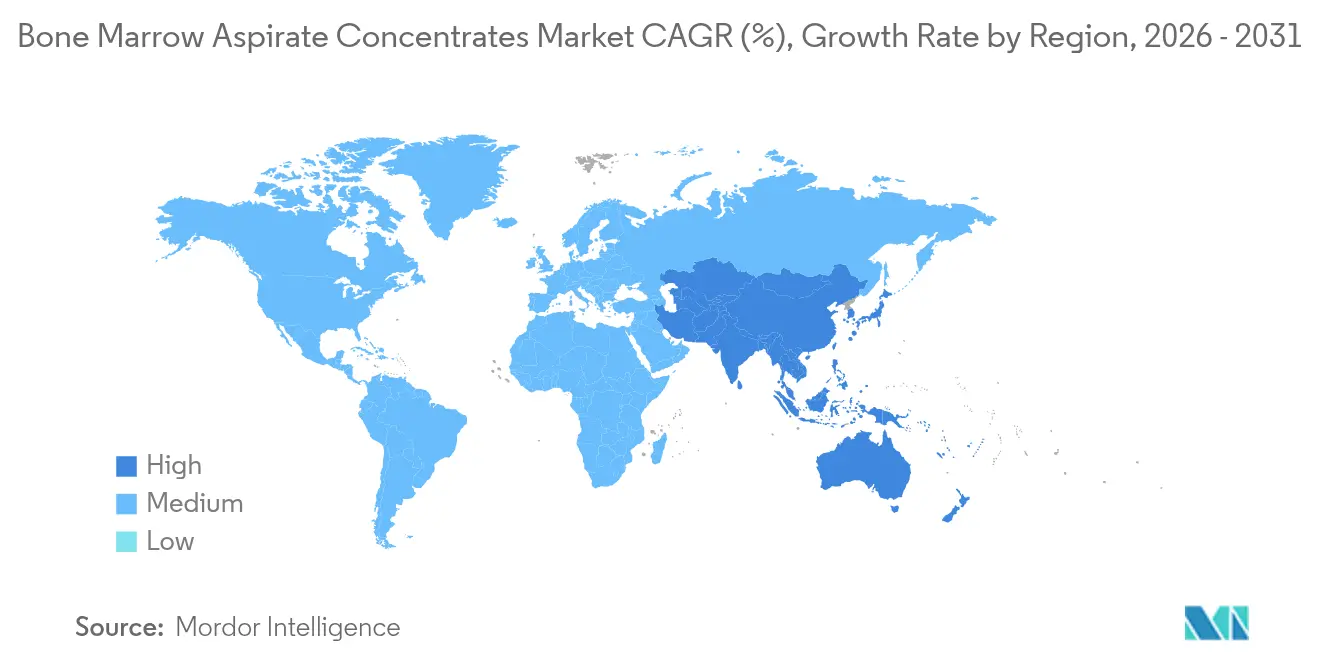

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

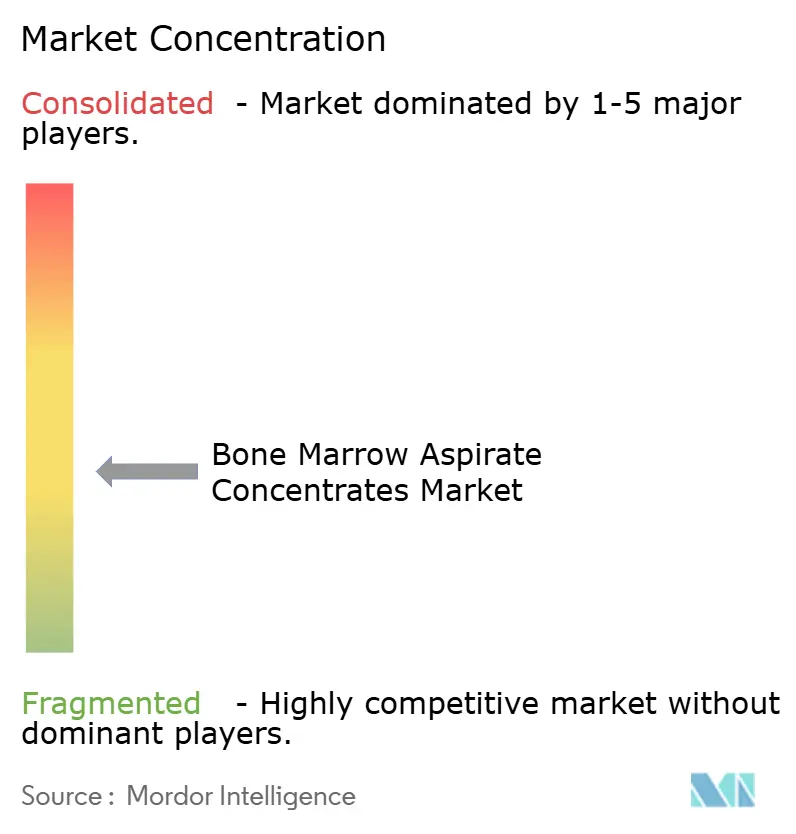

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrados de Aspirado de Médula Ósea por Mordor Intelligence

Se espera que el tamaño del mercado de concentrados de aspirado de médula ósea crezca de USD 208,63 millones en 2025 a USD 221,39 millones en 2026 y se prevé que alcance USD 297,61 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. El tamaño actual del mercado de concentrados de aspirado de médula ósea subraya la rápida adopción de procedimientos regenerativos mínimamente invasivos, la creciente validación clínica para uso ortopédico y las constantes mejoras tecnológicas en la centrifugación en el punto de atención. El aumento de las lesiones deportivas, las decisiones favorables de cobertura por parte de micropagadores y los kits automatizados de un solo uso están ampliando el acceso de los pacientes al tiempo que reducen el riesgo de contaminación. Los principales fabricantes continúan perfeccionando sistemas de circuito cerrado que mantienen la viabilidad celular, y los proveedores están trasladando volúmenes hacia centros quirúrgicos ambulatorios en busca de menores costos de procedimiento y mayor rendimiento de pacientes. Las alianzas estratégicas que combinan el almacenamiento de médula ósea con matrices óseas viables amplifican aún más la intensidad competitiva en el mercado de concentrados de aspirado de médula ósea.

Conclusiones Clave del Informe

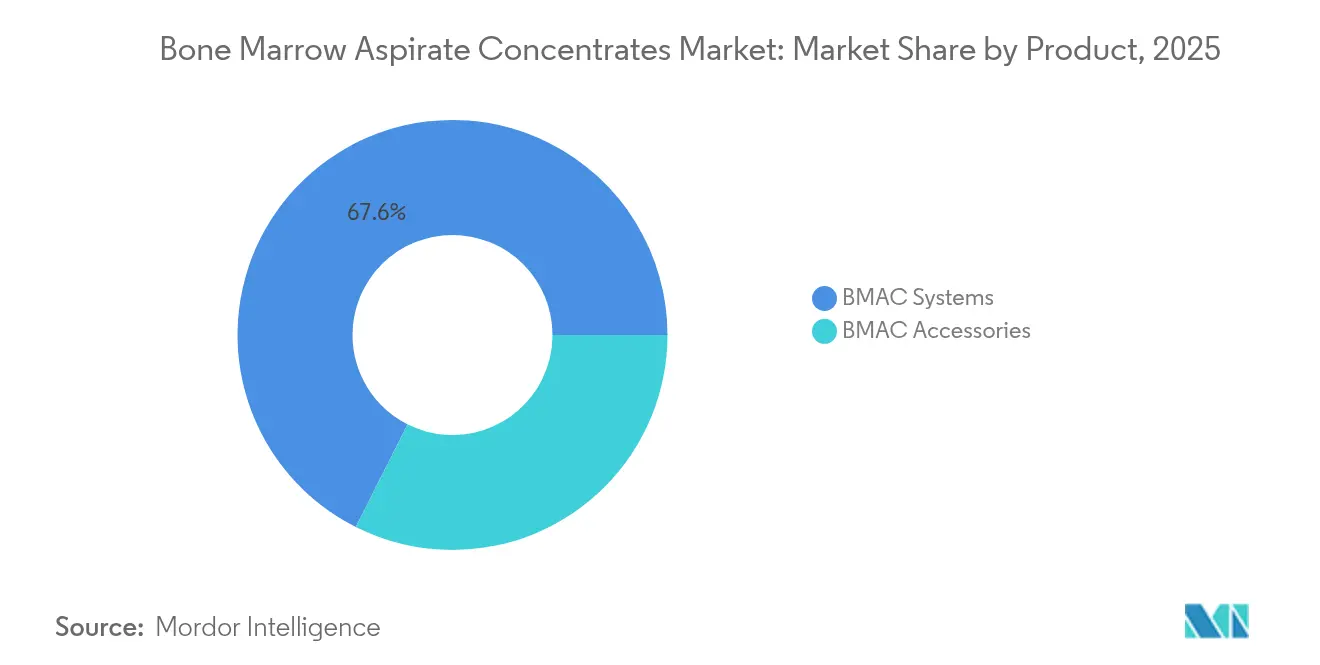

- Por producto, los sistemas lideraron con el 67,58% del tamaño del mercado de concentrados de aspirado de médula ósea en 2025, mientras que se proyecta que los accesorios se expandan a una CAGR del 6,63% hasta 2031, destacando una trayectoria de crecimiento impulsada por consumibles para el tamaño del mercado de concentrados de aspirado de médula ósea.

- Por aplicación, la cirugía ortopédica representó el 41,12% de la participación del mercado de concentrados de aspirado de médula ósea en 2025; los usos dentales y maxilofaciales avanzan a una CAGR del 6,95% hasta 2031.

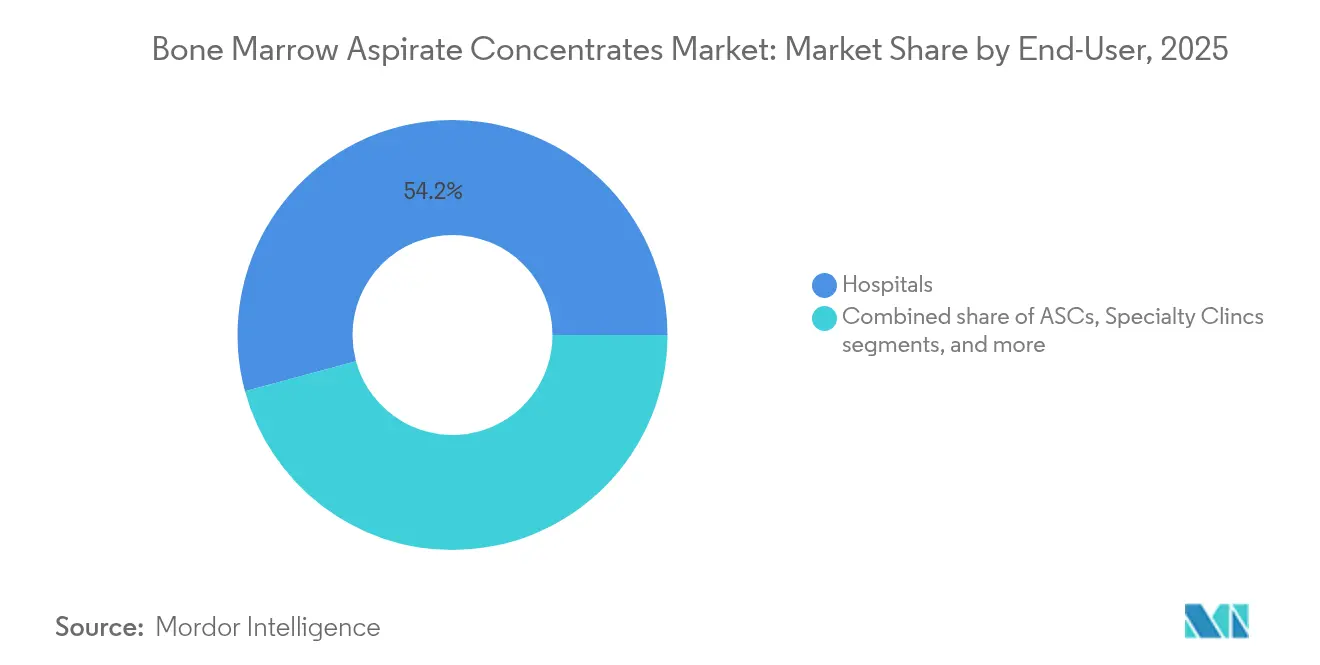

- Por usuario final, los hospitales mantuvieron una participación del 54,21% en 2025, mientras que los centros quirúrgicos ambulatorios representan el canal de mayor crecimiento con una CAGR del 6,74% hasta 2031.

- Por geografía, América del Norte contribuyó con el 41,27% de los ingresos en 2025; Asia-Pacífico está preparada para acelerar a una CAGR del 6,78% hasta 2031, reflejando divergencias en la madurez regulatoria y los patrones de inversión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concentrados de Aspirado de Médula Ósea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de lesiones musculoesqueléticas y relacionadas con el deporte | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en centrifugación de circuito cerrado y kits de concentrados de aspirado de médula ósea en el punto de atención | +1.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud, público y privado | +0.9% | Global, liderado por los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de centros quirúrgicos ambulatorios que ofrecen biológicos | +0.8% | América del Norte como mercado primario, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Decisiones favorables de cobertura por micropagadores para procedimientos de concentrados de aspirado de médula ósea | +0.7% | Estados Unidos principalmente, cobertura limitada en la UE | Corto plazo (≤ 2 años) |

| Análisis del rendimiento celular basado en inteligencia artificial que mejora la predictibilidad del procedimiento | +0.5% | América del Norte y mercados seleccionados de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Lesiones Musculoesqueléticas y Relacionadas con el Deporte

La creciente prevalencia de trastornos musculoesqueléticos impulsa la demanda de opciones regenerativas que eviten la cirugía abierta. Los estudios de cohortes a largo plazo documentan una mejora funcional sostenida en la osteoartritis de rodilla tras inyecciones de concentrados de aspirado de médula ósea, con puntuaciones IKDC que mejoran[1]Pabinger, C., "La inyección de Concentrado de Aspirado de Médula Ósea proporciona una mejora sostenida en la osteoartritis de rodilla: seguimiento a cuatro años", Scientific Reports, nature.com de 56 a 73 a lo largo de cuatro años. Los atletas profesionales y los adultos mayores muy activos prefieren ahora tratamientos que acorten la rehabilitación y protejan la integridad articular. Al mismo tiempo, las aseguradoras evalúan el ahorro de costos de los concentrados de aspirado de médula ósea frente a la artroplastia, promoviendo la cobertura para lesiones cartilaginosas en etapas tempranas. Los especialistas en ortopedia integran cada vez más los concentrados de aspirado de médula ósea en protocolos de manguito rotador, menisco y fracturas, reforzando la demanda derivada de sistemas de médula concentrada en el mercado de concentrados de aspirado de médula ósea.

Avances en Centrifugación de Circuito Cerrado y Kits en el Punto de Atención

Las nuevas plataformas automatizadas ofrecen recuentos celulares reproducibles al tiempo que protegen la esterilidad, abordando las históricas preocupaciones sobre variabilidad. Los estudios de fase I sobre osteonecrosis con BioCUE confirmaron la seguridad y rendimientos consistentes de progenitores en entornos ambulatorios. Los cartuchos de circuito cerrado optimizan el flujo de trabajo, permitiendo que hospitales comunitarios y centros quirúrgicos ambulatorios lancen programas de concentrados de aspirado de médula ósea sin laboratorios de sala limpia completos. Los sensores ópticos integrados validan ahora la viabilidad celular en tiempo real, permitiendo a los médicos adaptar los volúmenes de concentrado al perfil de cada paciente. Los proveedores combinan cápsulas de un solo uso con centrífugas de sobremesa compactas, un modelo que reduce considerablemente las barreras de capital para las instalaciones e impulsa una instalación más amplia en el mercado de concentrados de aspirado de médula ósea.

Aumento del Gasto en Salud (Público y Privado)

La expansión de los esquemas de seguros en China e India está aumentando la disposición de los pacientes a pagar por biológicos de alta gama. Los pagadores europeos, bajo mandatos basados en valor, consideran los concentrados de aspirado de médula ósea como una alternativa rentable al reemplazo articular cuando se administran de forma temprana. Las inyecciones de capital para la modernización hospitalaria permiten a los proveedores adquirir dispositivos de aspiración de nueva generación y capacitar al personal en protocolos regenerativos. Las cadenas hospitalarias multinacionales respaldadas por capital privado están pilotando centros de excelencia en concentrados de aspirado de médula ósea para captar flujos de turismo médico. Estas tendencias de gasto sustentan colectivamente una expansión sostenida de un solo dígito medio para el mercado de concentrados de aspirado de médula ósea.

Expansión de Centros Quirúrgicos Ambulatorios que Ofrecen Biológicos

Los centros quirúrgicos ambulatorios se benefician de las normas de Medicare que reembolsan los procedimientos biológicos realizados en entornos ambulatorios, generando ventajas de costo[2]Centros de Servicios de Medicare y Medicaid, "Manual de Procesamiento de Reclamaciones de Medicare, Capítulo 14: Centros Quirúrgicos Ambulatorios", cms.gov de cerca del 30% frente a los entornos hospitalarios. Los flujos de trabajo especializados permiten un alto rendimiento de casos y una programación predecible, aumentando la productividad de los médicos. Los operadores invierten en carros modulares de procesamiento celular y kits estandarizados que reducen los tiempos de rotación. Las redes de centros quirúrgicos ambulatorios suburbanos colaboran con grupos ortopédicos para ofrecer inyecciones de concentrados de aspirado de médula ósea en el mismo día integradas con fisioterapia, un modelo centrado en el paciente que se expande geográficamente y amplifica la demanda de consumibles dentro del mercado de concentrados de aspirado de médula ósea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta variabilidad / tasa de fracaso en estudios clínicos | -1.4% | Global, con especial impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Precios elevados de sistemas y desechables | -0.8% | Mercados sensibles al precio en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Ausencia de estándares globales de preparación: obstáculos regulatorios | -0.6% | Global, con mayor impacto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Disminución relacionada con la edad en el rendimiento de células madre mesenquimales que reduce la eficacia | -0.5% | Global, especialmente en poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Variabilidad / Tasa de Fracaso en Estudios Clínicos

Los resultados difieren materialmente según la edad del donante, la técnica de aspiración y la elección del dispositivo, lo que dificulta la elaboración de guías estandarizadas. Los ensayos comparativos muestran variaciones en la recuperación de progenitores de hasta cinco veces entre plataformas comerciales. Los puntos finales inconsistentes en los estudios dificultan el metaanálisis, ralentizando el respaldo de las guías clínicas y la confianza de los pagadores. Los donantes de edad avanzada presentan menores unidades formadoras de colonias, lo que complica el tratamiento en el grupo demográfico ortopédico principal. Por ello, los revisores regulatorios solicitan criterios de liberación estrictos, lo que extiende los plazos de aprobación e impone cargas de costos a los innovadores dentro del mercado de concentrados de aspirado de médula ósea.

Precios Elevados de Sistemas y Desechables

Las centrífugas automatizadas suelen superar los USD 100.000 y los kits para un solo procedimiento oscilan entre USD 500 y 1.500, lo que disuade a las clínicas pequeñas. Los hospitales con presupuesto limitado en América Latina retrasan las actualizaciones, recurriendo a dispositivos manuales que producen concentrados subóptimos. Los descuentos negociados por las multinacionales no logran compensar los aranceles de importación en partes del Sudeste Asiático, lo que lleva a los médicos a optar por concentrados de plaquetas alternativos. El modelado de recuperación del capital sigue siendo difícil cuando los volúmenes de procedimientos son bajos, especialmente en especialidades fuera de la ortopedia de alto tráfico. Estas preocupaciones de costos establecen un techo para la adopción en la industria de Concentrados de Aspirado de Médula Ósea en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Impulsan los Ingresos, los Accesorios Impulsan el Crecimiento

Los sistemas generaron el 67,58% del tamaño del mercado de concentrados de aspirado de médula ósea en 2025, subrayando el carácter de capital que implica construir capacidad de concentrados de aspirado de médula ósea en los quirófanos. Las plataformas líderes, como Harvest SmartPrep, ofrecen de manera consistente recuentos más altos de progenitores de tejido conectivo que sus competidores, respaldando precios premium en el mercado de concentrados de aspirado de médula ósea. Los hospitales prefieren interfaces con pantalla táctil integrada y rotores de autoequilibrio que reducen el tiempo de configuración y minimizan los errores del técnico. Los accesorios, que incluyen agujas de aspiración y cápsulas desechables, registraron la trayectoria más pronunciada con una CAGR del 6,63%, reflejando la demanda recurrente de la base instalada. El kit B-MAN de SurGenTec, con autorización de la FDA, ilustra el flujo de consumibles que mejoran la seguridad y optimizan el flujo de trabajo.

El auge de los accesorios se ve reforzado por las estrategias de cadena de suministro hospitalaria que trasladan los desembolsos de capital hacia costos variables por caso. Los proveedores agrupan cada vez más contratos de servicio con desechables con descuento a cambio de compromisos plurianuales, asegurando ingresos predecibles. En las cuentas maduras de América del Norte, la intensidad de consumo por quirófano está aumentando a medida que los médicos integran los concentrados de aspirado de médula ósea en artroscopia, fusión espinal y manejo de fracturas. Los centros asiáticos emergentes suelen comenzar con kits de aspiración manual antes de migrar a centrífugas semiautomáticas, creando una trayectoria de adopción escalonada que amplía el mercado de concentrados de aspirado de médula ósea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Ortopedia Domina, la Odontología Emerge

La cirugía ortopédica capturó una participación del 41,12% en el mercado de concentrados de aspirado de médula ósea en 2025, respaldada por sólida evidencia de ensayos controlados aleatorizados para la reparación del cartílago y la superioridad en la curación ósea frente al desbridamiento solo. Estudios recientes muestran que los tratamientos percutáneos con concentrado de médula ósea para desgarros del manguito rotador logran tasas de curación del 73% con mejoras funcionales sostenidas durante períodos de seguimiento de 2 años. Los especialistas en medicina deportiva utilizan los concentrados de aspirado de médula ósea para reducir el tiempo de inactividad y disminuir el riesgo de relesión, impulsando el uso repetido en cohortes de élite y recreativas. Los procedimientos dentales y maxilofaciales representan la indicación de mayor crecimiento con una CAGR del 6,95%, ya que los periodoncistas adoptan los concentrados de aspirado de médula ósea para mejorar la osteointegración y acelerar la consolidación del injerto óseo.

Los reguladores tratan de manera diferente las aplicaciones orales, espinales y de heridas, lo que obliga a los proveedores a adaptar el etiquetado y los paquetes de evidencia clínica. Las clínicas de cuidado de heridas aprovechan el perfil antiinflamatorio de los concentrados de médula en úlceras crónicas, ampliando los volúmenes abordables. Los usos en cáncer de sangre y trastornos de la médula permanecen confinados a unidades especializadas de hematología, pero mantienen una demanda constante porque el conocimiento del procesamiento ya está integrado. La colaboración interdisciplinaria entre ortopedistas, dentistas y cirujanos plásticos está ampliando la transferencia de conocimientos, lo que a su vez aumenta los volúmenes de procedimientos para el mercado de concentrados de aspirado de médula ósea.

Por Usuario Final: Los Hospitales Lideran, los Centros Quirúrgicos Ambulatorios Aceleran

Los hospitales controlaron el 54,21% del tamaño del mercado de concentrados de aspirado de médula ósea en 2025 gracias a su amplia infraestructura de diagnóstico por imagen, equipos multidisciplinarios y gestión de complicaciones en el sitio. Los centros académicos realizan ensayos iniciados por investigadores que consolidan el liderazgo en protocolos y atraen derivaciones complejas, elevando el recuento de procedimientos por instalación. Sin embargo, los centros quirúrgicos ambulatorios ofrecen la CAGR más alta del 6,74% a medida que los pagadores dirigen los casos hacia entornos ambulatorios de menor costo. La optimización del flujo de trabajo, las salas dedicadas a biológicos y las estancias más cortas de los pacientes mejoran los rendimientos económicos para los cirujanos que invierten en formación en concentrados de aspirado de médula ósea.

Las clínicas especializadas se alinean con segmentos de pago directo donde los pacientes adinerados demandan soluciones regenerativas fuera de los esquemas de reembolso público. Los institutos de investigación mantienen una participación modesta centrada en estudios traslacionales, pero sus innovaciones a menudo se trasladan a la esfera comercial a través de licencias. Los programas de formación de proveedores ahora se dirigen al personal de enfermería de los centros quirúrgicos ambulatorios para garantizar el cumplimiento de la técnica estéril, eliminando una barrera histórica para la adopción en salas de alta rotación. En conjunto, estas dinámicas diversifican el mercado de concentrados de aspirado de médula ósea y estabilizan los flujos de ingresos entre los distintos tipos de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 41,27% en el mercado de concentrados de aspirado de médula ósea en 2025 y se proyecta que registre una CAGR del 5,15% hasta 2031. La región se beneficia de una orientación clara de la FDA sobre pruebas de seguridad para dispositivos basados en células, vías simplificadas de autorización 510(k) y cobertura de Medicare para usos ortopédicos seleccionados. Los hospitales de Estados Unidos fueron pioneros en técnicas de extracción de médula en grandes volúmenes que sustentan los estándares actuales, y las redes de centros quirúrgicos ambulatorios continúan ampliando el acceso en localidades suburbanas. Canadá y México se expanden más lentamente, aunque el turismo médico transfronterizo hacia centros estadounidenses sigue siendo significativo, sosteniendo el crecimiento de procedimientos y la demanda de accesorios auxiliares en el mercado de concentrados de aspirado de médula ósea.

Europa le sigue con una CAGR del 5,73%, impulsada por el reglamento de la UE de 2024 sobre sustancias de origen humano que armoniza las normas de calidad en los estados miembros. Alemania, Francia y el Reino Unido dominan las instalaciones, aprovechando las franquicias ortopédicas consolidadas y los generosos seguros públicos. Los mercados del sur y del este están alcanzando gradualmente a través de cadenas de hospitales privados que atienden a turistas médicos internacionales que buscan opciones regenerativas. El reglamento de terapias avanzadas de la Agencia Europea de Medicamentos ofrece a los fabricantes expectativas más claras sobre los expedientes, acortando el tiempo de comercialización y fomentando la paridad competitiva.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 6,78% a medida que Japón, China, India y Australia invierten fuertemente en infraestructura regenerativa. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón rige una vía de aprobación bien definida ilustrada por la comercialización de Stemirac, estableciendo un referente para los reguladores regionales. China acelera las vías de investigación para tratamientos con células madre mesenquimales mientras los seguros provinciales piloto reembolsan los concentrados de aspirado de médula ósea para lesiones cartilaginosas sin carga de peso. Los hospitales ortopédicos privados de India capitalizan el turismo médico proveniente de Oriente Medio y África, instalando centrífugas de última generación e impulsando las importaciones de accesorios. En otros lugares, las naciones del Consejo de Cooperación del Golfo, Brasil y Sudáfrica asignan gasto para atraer pacientes transfronterizos, completando la demanda global del mercado de concentrados de aspirado de médula ósea.

Panorama Competitivo

El mercado de concentrados de aspirado de médula ósea está moderadamente fragmentado. Stryker, Zimmer Biomet y Johnson & Johnson ejercen profundidad de canal y valor de marca ortopédica para agrupar kits de médula con hardware de fijación. Arthrex y EmCyte se diferencian mediante algoritmos de separación propietarios que aumentan la recuperación de células viables, atrayendo a cirujanos que priorizan la potencia biológica. Enovis se asoció con Ossium Health para distribuir OssiGraft, fusionando el almacenamiento de médula ósea con matrices criopreservadas y añadiendo soluciones de injerto llave en mano a su catálogo ortopédico.

La integración de inteligencia artificial está emergiendo como una ventaja competitiva. Las plataformas que cuantifican la concentración de células nucleadas en tiempo real permiten la personalización de la dosificación, reduciendo el riesgo de retratamiento y fortaleciendo la lealtad de los médicos. Los participantes de tamaño medio licencian tecnología de sensores en lugar de desarrollar nuevo hardware, acortando los ciclos de desarrollo y alineándose con los centros quirúrgicos ambulatorios conscientes de los costos. La intensidad competitiva se está extendiendo hacia los accesorios, donde las agujas de un solo uso, los filtros y las cánulas ofrecen márgenes atractivos y plazos regulatorios más cortos. La competencia de precios sigue siendo moderada en América del Norte porque los valores de procedimiento reembolsados respaldan los precios premium de los kits; sin embargo, las licitaciones en Asia y América Latina consideran cada vez más los costos unitarios, presionando a los actores establecidos a localizar la producción.

Las barreras de entrada incluyen los gastos de validación, la formación de cirujanos y los compromisos de estudios poscomercialización exigidos por las agencias. Las carteras de propiedad intelectual que cubren la geometría del rotor, la manipulación de la carga superficial celular y la centrifugación multietapa proporcionan ventajas defensibles. No obstante, las empresas emergentes disruptivas proponen chips microfluídicos desechables que prescinden por completo de la centrifugación, prometiendo dispositivos de sobremesa compactos adecuados para clínicas pequeñas. Si estos conceptos maduran clínicamente, podrían reducir los costos de hardware y provocar una reconfiguración competitiva en el mercado de concentrados de aspirado de médula ósea.

Líderes de la Industria de Concentrados de Aspirado de Médula Ósea

Arthrex, Inc

Johnson & Johnson Services, Inc.

Terumo Corporation

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La FDA aprobó Ryoncil (remestemcel-L-rknd), la primera terapia de células estromales mesenquimales derivadas de médula ósea alogénica para la enfermedad aguda de injerto contra huésped refractaria a esteroides en pacientes pediátricos.

- Noviembre de 2024: Capricor Therapeutics obtuvo las designaciones de Medicamento Huérfano y Medicamento de Terapia Avanzada en Europa para deramiocel, un candidato alogénico derivado de cardioesferas.

- Octubre de 2024: Enovis se asoció con Ossium Health para ampliar la distribución de los aloinjertos de matriz ósea viable criopreservada OssiGraft, que aprovechan la tecnología de almacenamiento de médula de donante de Ossium.

- Agosto de 2024: El Kit de Aspirado de Médula Ósea B-MAN de SurGenTec obtuvo la autorización 510(k) de la FDA, incorporando filtración integrada para optimizar el procesamiento de médula en el punto de atención.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de concentrados de aspirado de médula ósea (BMAC) como todos los kits de un solo uso y sistemas automatizados que recolectan y concentran centrifugamente médula autóloga para suministrar una solución rica en progenitores utilizada en cirugía ortopédica, cuidado de heridas crónicas y procedimientos regenerativos relacionados.

Las exclusiones del alcance incluyen dispositivos BMAC veterinarios, kits exclusivos de plasma rico en plaquetas y terapias celulares alogénicas disponibles en el mercado, que quedan fuera de esta revisión.

Descripción general de la segmentación

- Por Producto

- Sistemas de Concentrados de Aspirado de Médula Ósea

- Accesorios de Concentrados de Aspirado de Médula Ósea

- Por Aplicación

- Cirugía Ortopédica

- Cicatrización de Heridas y Úlceras Crónicas

- Cirugía Dental y Maxilofacial

- Cáncer de Sangre y Trastornos de la Médula Ósea

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos, especialistas en cuidado de heridas y gerentes de quirófano en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon el uso promedio de kits por procedimiento, los esquemas de descuento negociados por los hospitales y las indicaciones clínicas emergentes, lo que nos permitió validar los supuestos revelados en el trabajo de escritorio y refinar las curvas de penetración regional.

Investigación de escritorio

Comenzamos con datos públicos de fuentes autorizadas, como los listados 510(k) de la FDA para dispositivos de procesamiento de médula ósea de clase II, volúmenes de procedimientos de la American Academy of Orthopaedic Surgeons, incidencia de traumatismos reportada por la OMS, frecuencias de facturación hospitalaria en la base de datos CMS Medicare, y códigos de importación-exportación para kits de centrífuga recopilados a través de UN Comtrade. Herramientas de suscripción, incluidas D&B Hoovers para ingresos de empresas y Dow Jones Factiva para flujos de noticias, proporcionaron cifras concretas sobre la escala de proveedores y las tendencias de precios. Una perspectiva adicional provino de revistas revisadas por pares que rastrean los rendimientos de células madre mesenquimales y la eficiencia de los dispositivos. Esta lista es ilustrativa y no exhaustiva; muchas otras fuentes contribuyeron a la verificación de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente vincula los recuentos nacionales de procedimientos ortopédicos y de traumatología con las tasas de adopción de kits, que luego se multiplican por los precios de venta promedio obtenidos de verificaciones con distribuidores, antes de ser filtrados adicionalmente por la elegibilidad de reembolso regional. Verificaciones cruzadas ascendentes selectivas, como los totales acumulados de envíos de proveedores y órdenes de compra hospitalarias muestreadas, anclan los totales. Los impulsores clave incluyen la incidencia de lesiones musculoesqueléticas, los volúmenes de reemplazo articular electivo, la cobertura de reembolso para terapias celulares, el gasto en salud per cápita, las tendencias de ASP de dispositivos y las mejoras en el rendimiento de procesamiento de kits. Los pronósticos se basan en una regresión multivariada que combina estas variables con indicadores macroeconómicos y entradas de escenarios validadas por nuestros expertos. Las brechas de datos en las estimaciones ascendentes se subsanan con imputaciones conservadoras alineadas con ratios históricos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos etapas en la que se identifican anomalías, se concilian con referencias independientes y se corrigen antes de la aprobación final. Actualizamos cada doce meses y emitimos actualizaciones provisionales cuando autorizaciones regulatorias, cambios en el reembolso o eventos materiales de fusiones y adquisiciones podrían modificar la base. Se realiza una verificación final de coherencia justo antes de la publicación para que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de Concentrados de Aspirado de Médula Ósea de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque los proveedores seleccionan diferentes alcances de dispositivos, cohortes de pacientes y cadencias de actualización.

Los principales factores de brecha incluyen que algunos editores incorporan el BMAC en ortobiológicos más amplios, otros elevan las cifras con una escalada agresiva del ASP, y algunos se basan en datos de procedimientos desactualizados sin validar la penetración actual de kits ni la conversión de divisas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 208,6 millones (2025) | Mordor Intelligence | - |

| USD 544,1 millones (2025) | Global Consultancy A | Incluye uso veterinario y asume un crecimiento constante de dos dígitos en el ASP |

| USD 180,2 millones (2022) | Industry Journal B | Utiliza recuentos de procedimientos más antiguos y excluye los kits hospitalarios de Asia-Pacífico |

La comparación muestra que nuestra rigurosa selección de alcance, actualización anual y validación de doble vía ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué segmento de producto se está convirtiendo en el mayor contribuyente a los ingresos recurrentes en el mercado de concentrados de aspirado de médula ósea?

Los accesorios desechables, como las agujas de aspiración y los kits de procesamiento de un solo uso, impulsan los ingresos recurrentes porque deben reordenarse para cada procedimiento, a diferencia del equipo de capital.

¿Cómo están influyendo los centros quirúrgicos ambulatorios en la adopción de concentrados de aspirado de médula ósea?

Los centros quirúrgicos ambulatorios acortan los tiempos de rotación de pacientes y operan bajo normas de reembolso rentables, lo que facilita a los cirujanos la integración de las terapias de concentrados de aspirado de médula ósea en las vías de atención ambulatoria.

Los centros quirúrgicos ambulatorios acortan los tiempos de rotación de pacientes y operan bajo normas de reembolso rentables, lo que facilita a los cirujanos la integración de las terapias de concentrados de aspirado de médula ósea en las vías de atención ambulatoria.

Los análisis del rendimiento celular en tiempo real basados en inteligencia artificial que confirman los recuentos de células viables en el momento son muy valorados porque mejoran la precisión de la dosificación y aumentan la confianza en los resultados clínicos.

¿Qué desarrollo regulatorio en Europa se espera que agilice la entrada al mercado de nuevos dispositivos de concentrados de aspirado de médula ósea?

El reglamento de la UE de 2024 sobre sustancias de origen humano creó normas armonizadas de calidad y seguridad, ofreciendo a los fabricantes una vía de aprobación más clara para el mercado único.

¿Por qué el campo dental y maxilofacial está ganando atención para las aplicaciones de concentrados de aspirado de médula ósea?

La evidencia muestra que los concentrados de aspirado de médula ósea mejoran la osteointegración y aceleran la regeneración ósea alrededor de los implantes, lo que lleva a los cirujanos orales a incorporarlos en los protocolos de injerto de rutina.

¿Cuál sigue siendo el principal obstáculo clínico para una adopción más amplia de los concentrados de aspirado de médula ósea?

La variabilidad de los resultados vinculada a la edad del donante, la técnica de extracción y la elección de la plataforma continúa dificultando la estandarización, lo que hace que los pagadores y los reguladores sean cautelosos respecto a una cobertura amplia.

Última actualización de la página el: