Tamaño y Participación del Mercado de Dispositivos Conectados de Administración de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.43% CAGR |

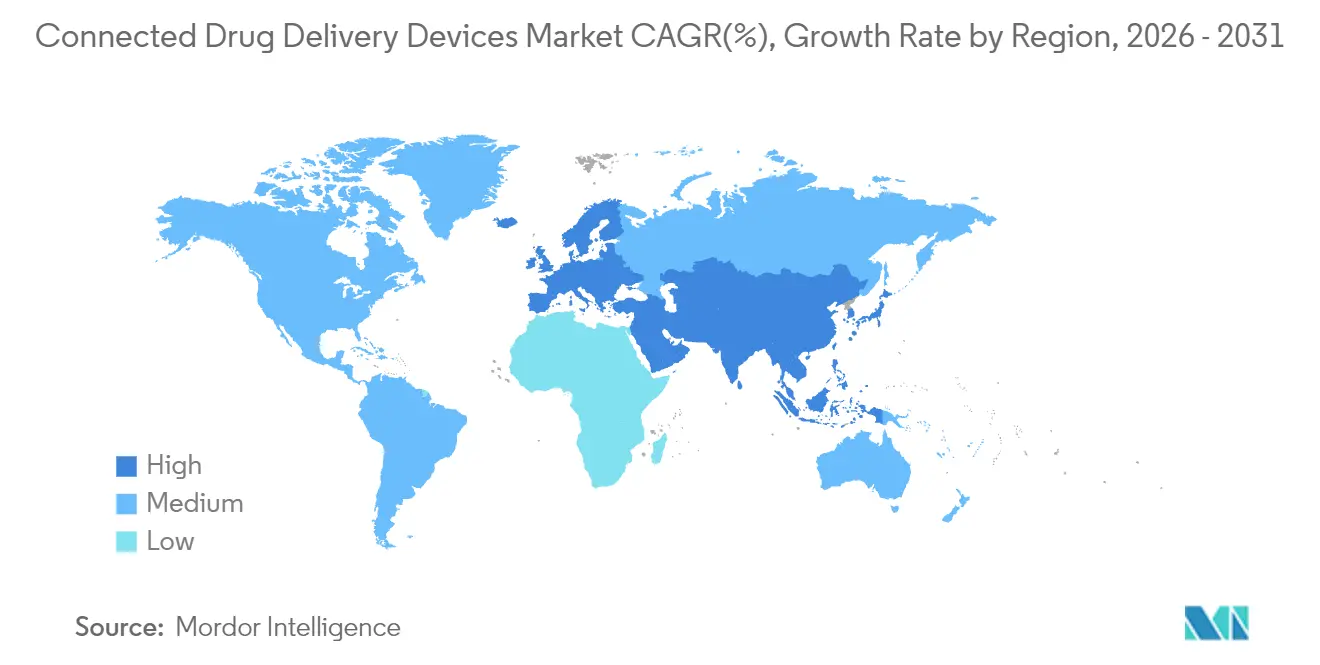

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

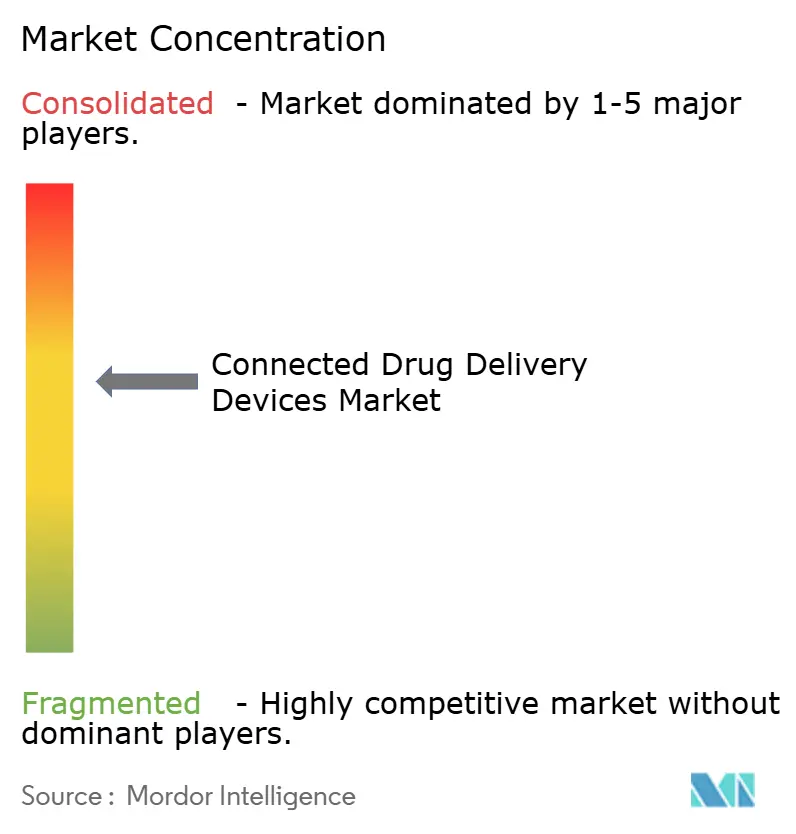

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Conectados de Administración de Fármacos por Mordor Intelligence

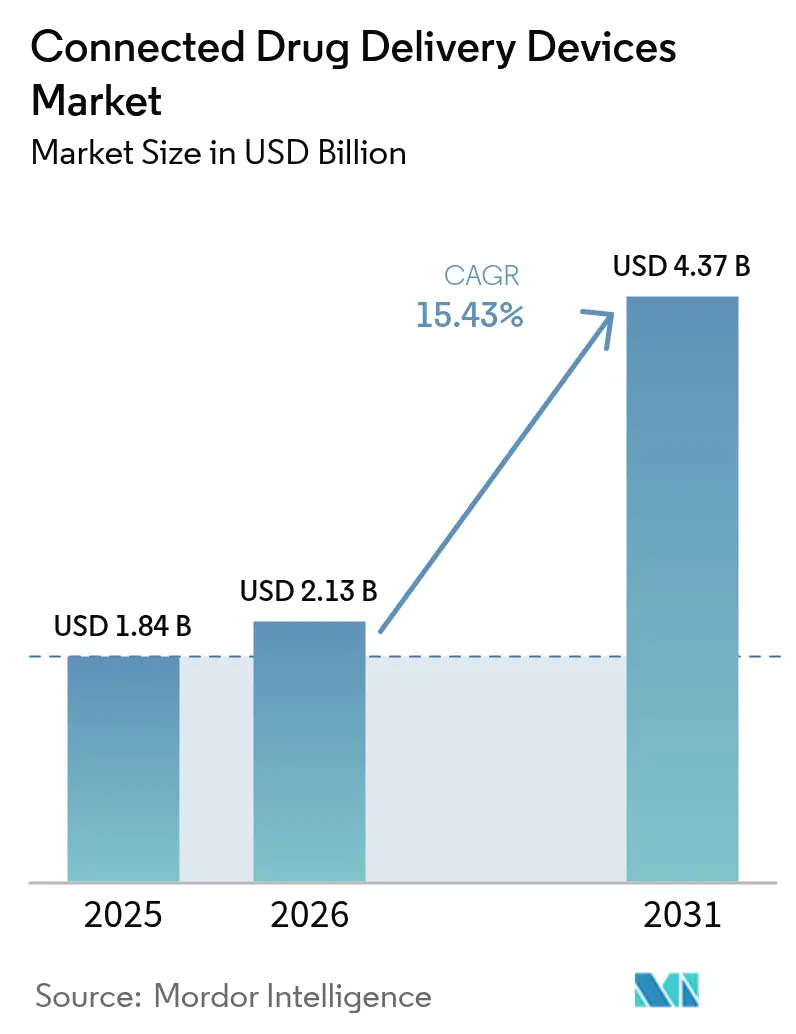

Se proyecta que el tamaño del Mercado de Dispositivos Conectados de Administración de Fármacos sea de USD 1,84 mil millones en 2025, USD 2,13 mil millones en 2026, y alcance USD 4,37 mil millones en 2031, creciendo a una CAGR del 15,43% de 2026 a 2031.

La aceleración refleja la caída de los precios de los componentes de Bluetooth de Baja Energía, los movimientos de los pagadores hacia el reembolso basado en valor y las vías regulatorias de tramitación acelerada que acortan los ciclos de lanzamiento. La deflación de componentes eliminó la prima que antes se asociaba a la conectividad, lo que permite a los fabricantes de dispositivos incorporar radios sin superar los límites de la lista de materiales que los pagadores aceptan para los medicamentos de atención crónica. Los avances paralelos en biosensores de grafeno, etiquetas NFC sin batería y módulos celulares híbridos permiten un hardware más pequeño y duradero que se integra perfectamente con los flujos de trabajo de telesalud. Los pagadores refuerzan la adopción vinculando el reembolso de las terapias para el asma, la EPOC y la diabetes a datos de adherencia verificados, convirtiendo la administración conectada en un requisito previo para el posicionamiento premium de los medicamentos. Por el lado de la oferta, la FDA autorizó 37 productos combinados de software como dispositivo médico y fármacos en 2025, frente a 19 en 2024, enviando una señal clara de que los reguladores mantendrán el ritmo de la innovación digital.

Conclusiones Clave del Informe

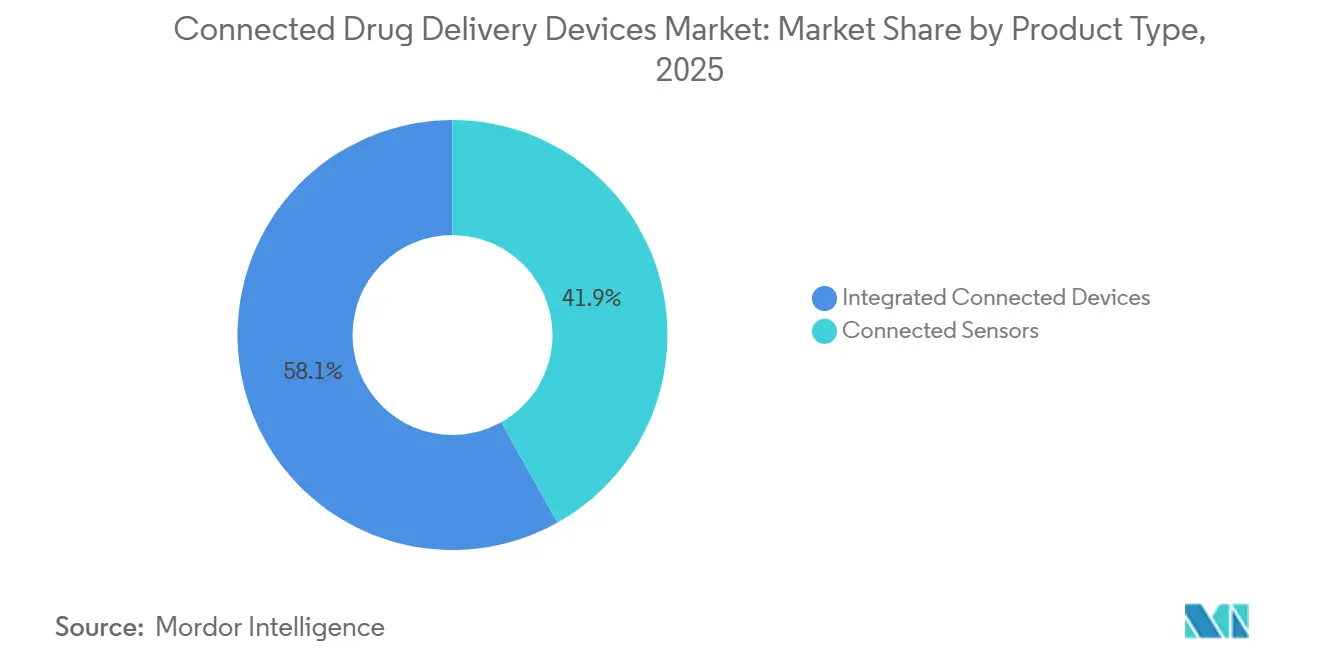

- Por tipo de producto, los dispositivos conectados integrados lideraron con el 58,12% de la participación del mercado de dispositivos conectados de administración de fármacos en 2025, mientras que los sensores conectados avanzan a una CAGR del 17,96% hasta 2031.

- Por tipo de dispositivo, las jeringas precargadas representaron el 38,05% del mercado de dispositivos conectados de administración de fármacos en 2025, y se proyecta que los inyectores portátiles se expandan a una CAGR del 18,48% hasta 2031.

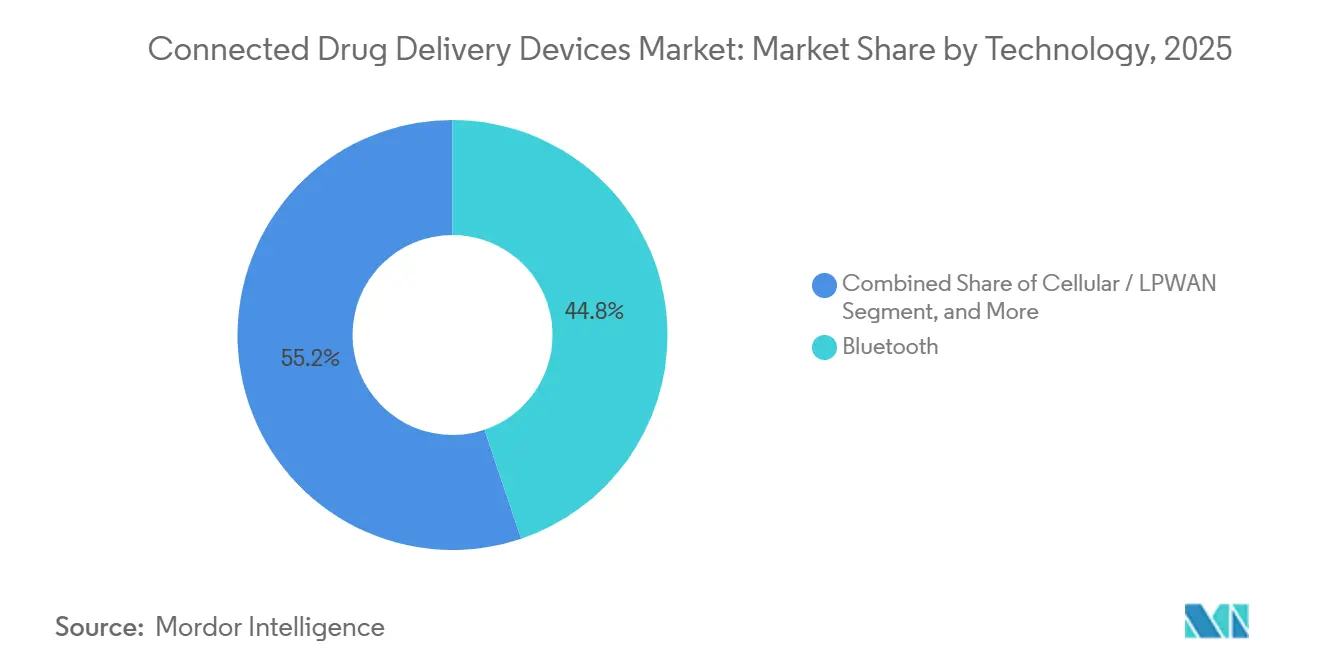

- Por tecnología, Bluetooth mantuvo una participación del 44,82% en 2025, mientras que los módulos celulares/LPWAN crecen a una CAGR del 20,66% hasta 2031.

- Por vía de administración, los productos inyectables capturaron una participación del 59,08% en 2025, y los dispositivos inhalatorios aumentan a una CAGR del 15,41% hasta 2031.

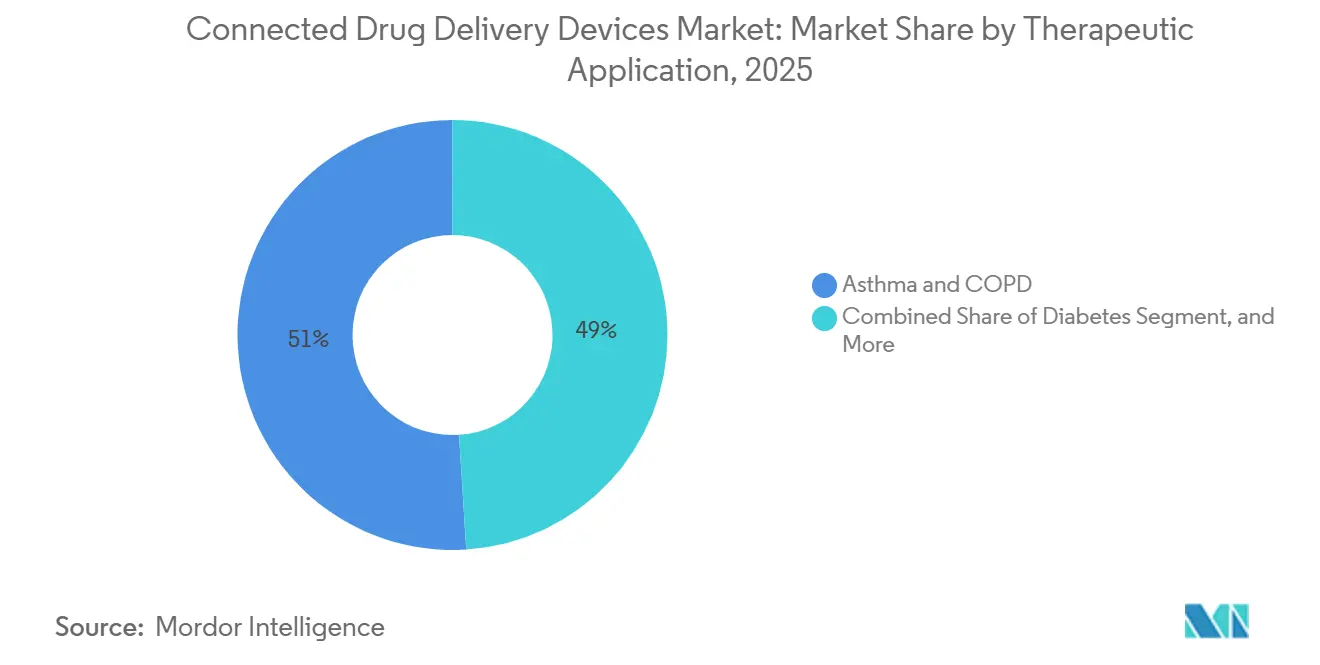

- Por aplicación terapéutica, el asma y la EPOC representaron el 51,02% de los ingresos de 2025, aunque la diabetes es el segmento de mayor crecimiento, con una CAGR del 19,98% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 46,82% de los despliegues en 2025, mientras que las clínicas y centros especializados crecen a una CAGR del 16,55% hasta 2031.

- Por geografía, América del Norte registró una participación del 36,78% en 2025, pero se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 21,41% gracias a políticas nacionales de salud digital favorables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Conectados de Administración de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deflación del Costo de Integración de Bluetooth | +2.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia Modelos de Reembolso Basados en Valor en la Atención Médica | +3.2% | América del Norte, Europa Occidental, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Normalización de la Telesalud Posterior a la COVID | +2.1% | Global, más fuerte en América del Norte y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Vías Regulatorias de Tramitación Acelerada para Productos Combinados de Software como Dispositivo Médico y Fármacos | +1.9% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Avances en la Miniaturización de Sensores Basados en Grafeno | +1.6% | Global, centros de I+D en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Diseños de Captación de Energía NFC sin Batería | +1.5% | Global, adopción más rápida en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deflación del Costo de Integración de Bluetooth

Los chipsets de Bluetooth de Baja Energía cayeron a USD 0,42 por unidad en 2025 después de que Taiwan Semiconductor Manufacturing Company trasladara la producción a nodos de 5 nanómetros, duplicando la densidad de transistores y reduciendo el consumo de energía.[1]Taiwan Semiconductor Manufacturing Co., "Presentación para Inversores 2025," tsmc.com Los hospitales de Alemania y el Reino Unido incluyeron posteriormente los inyectores conectados como opciones de primera línea porque los datos de adherencia ayudan a evitar penalizaciones por pagos agrupados. Nordic Semiconductor envió 180 millones de SoC de grado médico en 2025, un salto del 64% respecto a 2024, proporcionando a los fabricantes de dispositivos más pequeños módulos listos para usar que reducen los ciclos de desarrollo a nueve meses. El colapso de precios elimina el costo como factor limitante, permitiendo a los fabricantes genéricos incorporar radios en inyectores de pluma sin superar un límite de lista de materiales de USD 2. A medida que la economía unitaria converge, los equipos de adquisiciones tratan ahora la conectividad como estándar en lugar de una característica premium, ampliando el mercado direccionable para los dispositivos conectados de administración de fármacos.

Transición hacia Modelos de Reembolso Basados en Valor en la Atención Médica

Los Centros de Servicios de Medicare y Medicaid elevaron su estipendio de Gestión de Enfermedades Crónicas a USD 63 por beneficiario por mes en enero de 2025, recompensando explícitamente el monitoreo remoto de la adherencia.[2]Centros de Servicios de Medicare y Medicaid, "Actualización de Gestión de Enfermedades Crónicas 2025," cms.gov UnitedHealthcare y Anthem insisten en datos objetivos de inhalador antes de aprobar escaladas biológicas para el asma grave, afectando a 1,2 millones de miembros. El Servicio Nacional de Salud de Inglaterra retiene el 15% del reembolso de medicamentos para la diabetes si los pacientes no cargan los datos del inyector de pluma en al menos el 80% de las dosis prescritas. Japón siguió con un nivel de adherencia para la EPOC en octubre de 2025. Estos mandatos invierten los incentivos al penalizar la falta de adherencia, acelerando la adopción en todo el mercado de dispositivos conectados de administración de fármacos.

Normalización de la Telesalud Posterior a la COVID

La telesalud ambulatoria se estabilizó en el 22% de los encuentros en Estados Unidos en 2025, muy por encima de la línea de base prepandémica del 4%.[3]Asociación Médica Americana, "Encuesta de Telesalud 2025," ama-assn.org Los dispositivos conectados proporcionan a los médicos datos sobre eventos de dosificación, rotación del sitio de inyección y flujo de inhalación que compensan la falta de observación presencial. La Administración de Control de Drogas de Estados Unidos ahora permite recetas electrónicas de sustancias controladas a través de telesalud, eliminando un obstáculo para las bombas de dolor con opioides y los inyectores para el TDAH. Australia extendió el reembolso de telesalud hasta 2027 condicionado a la carga de datos de dispositivos conectados. La Misión Nacional de Salud Digital de India integró los datos de inhaladores y plumas de insulina en su sistema de identificación de salud en junio de 2025, vinculando a 180 millones de beneficiarios. Esta permanencia incorpora la conectividad en las vías de atención convencionales y amplía la presencia del mercado de dispositivos conectados de administración de fármacos.

Vías Regulatorias de Tramitación Acelerada para Productos Combinados de Software como Dispositivo Médico y Fármacos

La FDA otorgó 14 designaciones de Dispositivo Innovador a sistemas de administración conectados en 2025, un aumento del 75% interanual. La guía preliminar publicada en febrero de 2025 posiciona los algoritmos de dosis predictiva como software como dispositivo médico, canalizándolos a través de vías de productos combinados que avanzan más rápido que las revisiones de medicamentos independientes. Europa lanzó una vía de asesoramiento paralela, reduciendo el tiempo de consulta a 60 días. El esquema Sakigake de Japón autorizó nueve plumas de insulina conectadas en 2025. Estos canales comprimen la comercialización a 24 meses tras la fase clínica, permitiendo a los pioneros asegurar exclusividad en el mercado de dispositivos conectados de administración de fármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento en Ciberseguridad y Privacidad de Datos | -2.4% | Global, más estricto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre Residuos Electrónicos de Uso Único | -1.8% | Europa y Asia-Pacífico, emergente en América del Norte | Mediano plazo (2-4 años) |

| Escasez de Suministro de MEMS de Grado Semiconductor | -1.6% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Obstáculos de Interoperabilidad con Estándares Fragmentados de Historias Clínicas Electrónicas | -1.3% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento en Ciberseguridad y Privacidad de Datos

La guía de poscomercialización de la FDA, vigente desde octubre de 2025, obliga a los fabricantes a publicar listas de materiales de software y corregir vulnerabilidades en un plazo de 30 días, añadiendo un costo anual estimado de USD 1,2 millones para las empresas medianas. Las multas del RGPD a los fabricantes de dispositivos alcanzaron EUR 14 millones en 2025, un 40% más que en 2024, principalmente por datos de dosificación no cifrados. La HIPAA clasifica los dispositivos que almacenan localmente registros de dosificación como entidades cubiertas, lo que conlleva auditorías que antes solo se aplicaban a los sistemas de historias clínicas electrónicas. El cumplimiento normativo absorbió el 18% del presupuesto de I+D de Insulet en 2025, desviando recursos de nuevas funcionalidades. El aumento de las obligaciones está presionando hacia la consolidación en el mercado de dispositivos conectados de administración de fármacos, ya que los actores más pequeños buscan escala para amortizar los gastos legales.

Endurecimiento de las Regulaciones sobre Residuos Electrónicos de Uso Único

La Directiva RAEE revisada de la UE, que entra en vigor en enero de 2027, exige que los programas de devolución alcancen una tasa de recogida del 65% en los 2 años posteriores al lanzamiento. La Ley SB 244 de California financia el reciclaje de residuos electrónicos a USD 0,15 por unidad, lo que le cuesta a un fabricante de 180 millones de jeringas USD 27 millones anuales. Corea del Sur extendió su gravamen de responsabilidad del productor a los inhaladores conectados al 12% del precio mayorista, que los fabricantes trasladan a los consumidores. El piloto alemán de Becton, Dickinson solo recogió el 38% de las jeringas usadas, muy por debajo del mandato. El impulso hacia la electrónica reutilizable puede ralentizar la adopción de plataformas desechables totalmente integradas, recortando el crecimiento en partes del mercado de dispositivos conectados de administración de fármacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores Ganan Terreno a Medida que se Aceleran las Actualizaciones

Los Sensores Conectados escalan a una CAGR del 17,96%, aunque los dispositivos conectados integrados retuvieron el 58,12% de los ingresos en 2025. Los diseños de clip de actualización permiten a los socios farmacéuticos modernizar los inyectores heredados en 12 meses, mientras que las plataformas integradas necesitan 36 meses para nuevas herramientas. El sensor de inhalador de dosis medida de Propeller Health obtuvo el estatus de formulario con 14 planes de Estados Unidos en 2025 porque evitó el gasto de capital. El Mallya de Biocorp logró una precisión del 92% en la detección de dosis omitidas, convenciendo a Sanofi de incluirlo con Lantus en Francia. Las unidades integradas preservan un modelo de negocio premium a través de cartuchos recurrentes y suscripciones de software. La bomba slim X2 de Tandem Diabetes integró el MCG de Dexcom y aseguró el 68% de los usuarios de administración automatizada de insulina en Estados Unidos en 2025. El mercado de dispositivos conectados de administración de fármacos se divide, por tanto, entre ecosistemas integrados de alto valor y actualizaciones de sensores rentables.

Por Tipo de Dispositivo: Los Inyectores Portátiles Reconfiguran la Administración de Biológicos

Los Inyectores Portátiles registran una CAGR del 18,48%, la más alta entre los dispositivos, a medida que los volúmenes de biológicos superan la capacidad de las jeringas. Enable Injections' enFuse obtuvo seis nuevas indicaciones aprobadas por la FDA en 2025, trasladando la atención oncológica de sesiones de infusión de USD 3.000 a parches domiciliarios de USD 400. Las Jeringas Precargadas siguen dominando el mercado de dispositivos conectados de administración de fármacos, con una participación del 38,05%, porque las dosis de insulina y GLP-1 permanecen por debajo de 1 mililitro. Sin embargo, Amgen trasladó el 40% de las recetas de Repatha a un dispositivo portátil de 3,5 mL en 2025. La plataforma reutilizable Libertas de Becton, Dickinson and Company apunta a los mandatos de sostenibilidad y ya muestra una adopción del 34% entre los pacientes con artritis reumatoide. La diversificación de formatos amplía las opciones y profundiza el alcance del mercado.

Por Tecnología: La Conectividad Celular Rompe la Dependencia del Teléfono Inteligente

Los módulos Celulares/LPWAN avanzan a una CAGR del 20,66%, ya que los usuarios rurales y de edad avanzada carecen de una conexión fiable con el teléfono inteligente. Bluetooth mantuvo una participación de ingresos del 44,82% en 2025 a pesar de una ventaja de costo de USD 0,42, aunque se producen brechas de datos cuando los pacientes dejan sus teléfonos. El dispositivo portátil equipado con LTE-M de Eitan Medical capturó el 98% de los registros de dosis, en comparación con el 76% de los controles Bluetooth. Las arquitecturas híbridas que utilizan Bluetooth por defecto pero recurren a la red celular añaden USD 1,80 a la lista de materiales al tiempo que garantizan conjuntos de datos completos. Los reguladores ahora permiten actualizaciones inalámbricas para dispositivos celulares sin nuevas autorizaciones, reduciendo el mantenimiento poscomercialización.

Por Vía de Administración: La Vía Inhalatoria Gana Terreno por los Mandatos de las Guías Clínicas

Los inyectables representaron el 59,08% de los ingresos de 2025, aunque los productos inhalatorios se expandieron a una CAGR del 15,41% a medida que las guías clínicas vinculan la escalada biológica a la prueba de adherencia. El sensor de Adherium redujo las exacerbaciones del asma en un 34%, lo que llevó al NICE a recomendar los inhaladores conectados en casos graves. Sin embargo, los costos de los sensores siguen siendo elevados para el albuterol genérico, lo que limita la adopción masiva. El mercado de dispositivos conectados de administración de fármacos muestra, por tanto, una divergencia basada en la vía: los inyectables se benefician del pipeline de biológicos, mientras que los inhaladores se benefician del seguimiento de la adherencia exigido por las políticas.

Por Aplicación Terapéutica: La Diabetes se Dispara por el Impulso de los Sistemas de Circuito Cerrado

El asma y la EPOC representaron el 51,02% de los ingresos de 2025, pero la Diabetes avanza a una CAGR del 19,98%, impulsada por los sistemas de circuito cerrado. El Omnipod 5 de Insulet alcanzó 520.000 usuarios en Estados Unidos en diciembre de 2025, elevando la intensidad de ingresos anuales de la bomba conectada a USD 4.800 por paciente. La FDA autorizó seis plataformas de administración automatizada de insulina en 2025 bajo la clasificación De Novo, reduciendo el riesgo regulatorio. Las indicaciones cardiovasculares, autoinmunes y oncológicas están respaldadas por inyectores conectados y frascos de pastillas que capturan datos de adherencia para terapias de alto costo. La diversificación entre áreas terapéuticas amplía la base del mercado de dispositivos conectados de administración de fármacos.

Por Usuario Final: Las Clínicas Ganan Terreno a Medida que la Infusión se Traslada al Ámbito Ambulatorio

Los entornos domiciliarios representaron una participación del 46,82% en 2025, aunque las clínicas y centros especializados registran una CAGR del 16,55% a medida que los biológicos salen de los hospitales. Los inyectores celulares YpsoDose permitieron a 140 consultas de reumatología en Estados Unidos cerrar sus salas de infusión y facturar honorarios de monitoreo remoto en su lugar. Los hospitales siguen siendo esenciales para las terapias con células CAR-T y terapias génicas que requieren monitoreo hospitalario. Persisten brechas de equidad: los usuarios con seguro comercial adoptan las plumas conectadas al 82%, mientras que los beneficiarios de Medicaid lo hacen al 54%. Cerrar esta brecha digital sigue siendo una prioridad política para desbloquear plenamente el potencial del mercado de dispositivos conectados de administración de fármacos.

Análisis Geográfico

América del Norte controla el 36,78% de los ingresos de 2025, impulsada por el reembolso de Medicare, la alta penetración de dispositivos y el estatus de referencia de la FDA. El crecimiento se modera a una CAGR del 13,8% a medida que se acerca la saturación, aunque la región configura las secuencias de aprobación global bajo acuerdos de reconocimiento mutuo. Asia-Pacífico lidera la expansión con una CAGR del 21,41%, ya que China reembolsa las cargas de datos de inhaladores para 180 millones de pacientes e India integra los registros de plumas de insulina en los identificadores de salud nacionales. El esquema Sakigake de Japón autorizó nueve plumas conectadas en 2025, y Australia vincula el reembolso de telesalud al uso de dispositivos conectados.

La diversidad de normativas en 20 regímenes aumenta la complejidad del cumplimiento, recompensando a las multinacionales con experiencia local. En general, la divergencia de políticas regionales configura la asignación estratégica de recursos de ventas y regulatorios en el mercado de dispositivos conectados de administración de fármacos.

Panorama Competitivo

Los cinco principales proveedores, Medtronic, Insulet, Becton Dickinson, Ypsomed y AptarGroup, capturaron una participación de mercado significativa de los ingresos del mercado de dispositivos conectados de administración de fármacos en 2025. El MiniMed 780G de Medtronic mantuvo el 34% de la participación en bombas automatizadas en Estados Unidos, aprovechando una base instalada de 1,2 millones y la interoperabilidad con el MCG de Abbott. Insulet se asoció con Abbott en enero de 2026 para ampliar la elección de sensores, lo que refleja un giro de la industria desde jardines cerrados hacia plataformas abiertas. Las solicitudes de patentes se desplazaron hacia los sensores NFC sin batería, con las 20 principales empresas registrando 340 patentes en 2025.

Las empresas emergentes explotan espacios en blanco: Portal Instruments obtuvo la autorización 510(k) para un inyector de chorro sin aguja dirigido a pacientes diabéticos con fobia a las agujas. La pluma inteligente de bajo costo de BEIGfoot Biomedical apunta a los usuarios que requieren múltiples inyecciones diarias, un grupo ignorado por los proveedores de bombas. Las asociaciones con desarrolladores por contrato, como Phillips-Medisize, ayudan a los recién llegados a navegar por las vías de productos combinados. Los gastos de cumplimiento normativo empujan a las empresas más pequeñas hacia la adquisición o la alianza con actores establecidos que pueden distribuir los costos entre sus carteras.

La dinámica competitiva se consolida en torno a tres palancas: codesarrollo con la industria farmacéutica para agrupar dispositivos, autorizaciones regulatorias rápidas y evidencia del mundo real para los contratos con pagadores. Los proveedores que controlan tanto el hardware como el software analítico están en posición de asegurar flujos de ingresos duraderos a través de consumibles y suscripciones, reforzando su posición en el mercado de dispositivos conectados de administración de fármacos.

Líderes de la Industria de Dispositivos Conectados de Administración de Fármacos

West Pharmaceutical Services, Inc.

Adherium Limited

Resmed Inc

Teva Pharmaceutical Industries

Aptar Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Enable Injections obtuvo el marcado CE del Reglamento de Dispositivos Médicos de la UE para el Sistema de Transferencia de Jeringa enFuse, abriendo las ventas en toda la Unión Europea.

- Febrero de 2025: Supernus Pharmaceuticals obtuvo la aprobación de la FDA para ONAPGO, el primer dispositivo de infusión subcutánea de apomorfina para las fluctuaciones motoras del Parkinson.

- Diciembre de 2024: Gerresheimer obtuvo la aprobación provisional de la FDA para Lasix ONYU, una micrombomba de furosemida para uso domiciliario que permite el tratamiento sostenible de la insuficiencia cardíaca congestiva.

- Noviembre de 2024: Medtronic obtuvo la autorización de la FDA para su aplicación InPen con detección de comidas omitidas, alineándose con el lanzamiento del MCG todo en uno Simplera.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos conectados de administración de fármacos como todo inhalador, inyector, pluma, nebulizador o funda complementaria habilitados con sensores que transmiten datos de dosis o adherencia mediante Bluetooth, NFC o radios celulares de bajo consumo a software complementario en diecisiete naciones rastreadas. Incluimos únicamente los ingresos por hardware, valorando cada dispositivo en su primera venta y asignando las unidades a la geografía donde comienza la terapia.

Exclusión del alcance: los productos puramente mecánicos o de un solo uso sin vía de datos inalámbrica quedan fuera de esta revisión.

Descripción general de la segmentación

- Por Tipo de Producto

- Sensores Conectados

- Dispositivos Conectados Integrados

- Por Tipo de Dispositivo

- Inhaladores

- Plumas e Autoinyectores

- Jeringas Precargadas

- Inyectores Portátiles

- Otros

- Por Tecnología

- Bluetooth

- NFC

- Celular / LPWAN

- Otro

- Por Vía de Administración

- Inhalatoria

- Inyectable

- Por Aplicación Terapéutica

- Asma y EPOC

- Diabetes

- Trastornos Cardiovasculares

- Enfermedades Autoinmunes e Inflamatorias

- Oncología

- Otro

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales

- Clínicas y Centros Especializados

- Otro

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con neumólogos, endocrinólogos, educadores en diabetes, pagadores e ingenieros de dispositivos conectados en América del Norte, Europa y Asia-Pacífico validan los precios de venta promedio, los factores desencadenantes de adopción y el comportamiento de adherencia en el mundo real que los documentos por sí solos no pueden revelar.

Investigación documental

Nuestros analistas comienzan alineando los flujos de unidades con las importaciones del Observatorio Mundial de la Salud de la OMS, las estadísticas de salud de la OCDE, la base de datos 510(k) de la FDA de EE. UU. y el registro de la Agencia Europea de Medicamentos, que anclan las bases instaladas y las tendencias de aprobación. Luego incorporamos perspectivas de los informes de la Digital Therapeutics Alliance, análisis de patentes a través de Questel, archivos de Dow Jones Factiva y presentaciones 10-K para mapear los canales de lanzamiento, la evolución de precios y los hitos de reembolso. D&B Hoovers respalda las divisiones a nivel de empresa, mientras que varios otros conjuntos de datos abiertos completan la fase documental; la lista es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Aplicamos una reconstrucción descendente de los volúmenes anuales de inhaladores e inyectores, los filtramos a través de ratios de penetración inteligente verificados y los multiplicamos por los ASP aprobados por expertos para obtener la línea base. Las consolidaciones de proveedores y las auditorías hospitalarias muestreadas proporcionan verificaciones ascendentes selectivas. Los principales impulsores del modelo incluyen la prevalencia del asma, el número de diabéticos que usan insulina, las curvas de costos de los chipsets Bluetooth, la frecuencia de visitas de atención domiciliaria y los ratios de cobertura de reembolso. Una regresión multivariante combinada con ARIMA proyecta cada variable hacia adelante, mientras que la interpolación cubre las brechas de información. Según Mordor Intelligence, esto arroja un valor de mercado.

Ciclo de validación de datos y actualización

Los analistas de Mordor comparan los resultados con los registros de envíos y las encuestas entre pares, resuelven anomalías mediante llamadas de seguimiento, canalizan los hallazgos a través de una revisión de dos niveles y actualizan el conjunto de datos anualmente, con actualizaciones intermedias tras retiros importantes del mercado, aprobaciones o cambios en las normas de los pagadores.

Por qué la línea base de Mordor en dispositivos conectados de administración de fármacos es confiable

Las estimaciones publicadas suelen divergir porque algunos editores agrupan las tarifas de software con el hardware, utilizan años base anteriores o convierten divisas a tasas de cambio al contado. Nuestro alcance enfocado y la actualización anual mantienen las cifras actuales y comparables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,59 B (2025) | Mordor Intelligence | - |

| USD 7,44 B (2024) | Global Consultancy A | Incluye suscripciones a plataformas y terapéutica digital |

| USD 5,86 B (2023) | Trade Journal B | Utiliza base de 2023 y crecimiento sin normalización de ASP |

| USD 0,36 B (2018) | Industry Analyst C | Se centra únicamente en el segmento de inyectables |

Estos contrastes muestran cómo nuestro alcance disciplinado, la validación a nivel de variables y la actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que pueden rastrear hasta datos tangibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos conectados de administración de fármacos en 2031?

Se prevé que alcance USD 4,37 mil millones en 2031, expandiéndose a una CAGR del 15,43% de 2026 a 2031.

¿Qué segmento crece más rápido dentro de los dispositivos conectados?

Los Inyectores Portátiles registran el mayor crecimiento con una CAGR del 18,48% a medida que los biológicos de alto volumen migran de los centros de infusión a los parches domiciliarios.

¿Qué medidas políticas impulsan la adopción en Asia-Pacífico?

China reembolsa los datos de inhaladores conectados, India vincula los registros de plumas de insulina a los identificadores de salud nacionales, y Japón agiliza la autorización de plumas conectadas bajo la vía Sakigake.

¿Por qué la diabetes es una oportunidad clave?

Las bombas de insulina de circuito cerrado integran el monitoreo continuo de glucosa, elevando los ingresos anuales por dispositivo y software a aproximadamente USD 4.800 por usuario y generando una CAGR del 19,98%.

¿Cómo están configurando las regulaciones de sostenibilidad las decisiones de diseño?

La Directiva RAEE de la UE y leyes similares impulsan a los fabricantes hacia la electrónica reutilizable o las etiquetas NFC sin batería para cumplir con los estrictos objetivos de devolución y reciclaje.

Última actualización de la página el: