Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

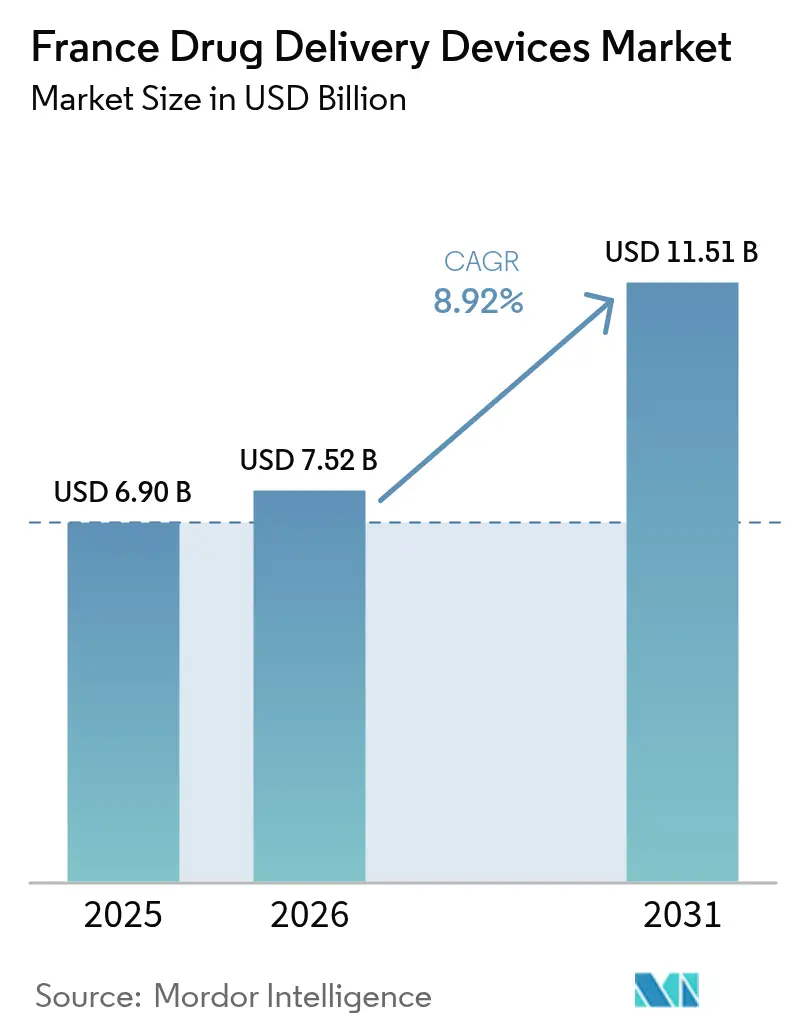

| Tamaño del mercado en el año base (2025) | 6.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Francia por Mordor Intelligence

El tamaño del mercado de dispositivos de administración de fármacos en Francia fue valorado en USD 6,90 mil millones en 2025 y se estima que crecerá desde USD 7,52 mil millones en 2026 hasta alcanzar USD 11,51 mil millones en 2031, a una CAGR del 8,92% durante el período de pronóstico (2026-2031). La rápida expansión está impulsada por la innovación en dispositivos conectados, el crecimiento de las terapias biológicas y biosimilares, y los programas nacionales de salud electrónica que fomentan la autoadministración. Los fabricantes ganan impulso gracias al sólido ecosistema de organizaciones de desarrollo y fabricación por contrato (CDMO) de Francia, mientras que la alta prevalencia de enfermedades crónicas sostiene una demanda constante. Las iniciativas regulatorias, como las vías de reembolso anticipado para dispositivos digitales, acortan el tiempo de comercialización, aunque los complejos límites de precios y el cumplimiento del Reglamento de Dispositivos Médicos (MDR) de la UE siguen siendo obstáculos notables. En conjunto, estos factores posicionan al mercado de dispositivos de administración de fármacos en Francia como un motor clave de crecimiento dentro de Europa.

Conclusiones Clave del Informe

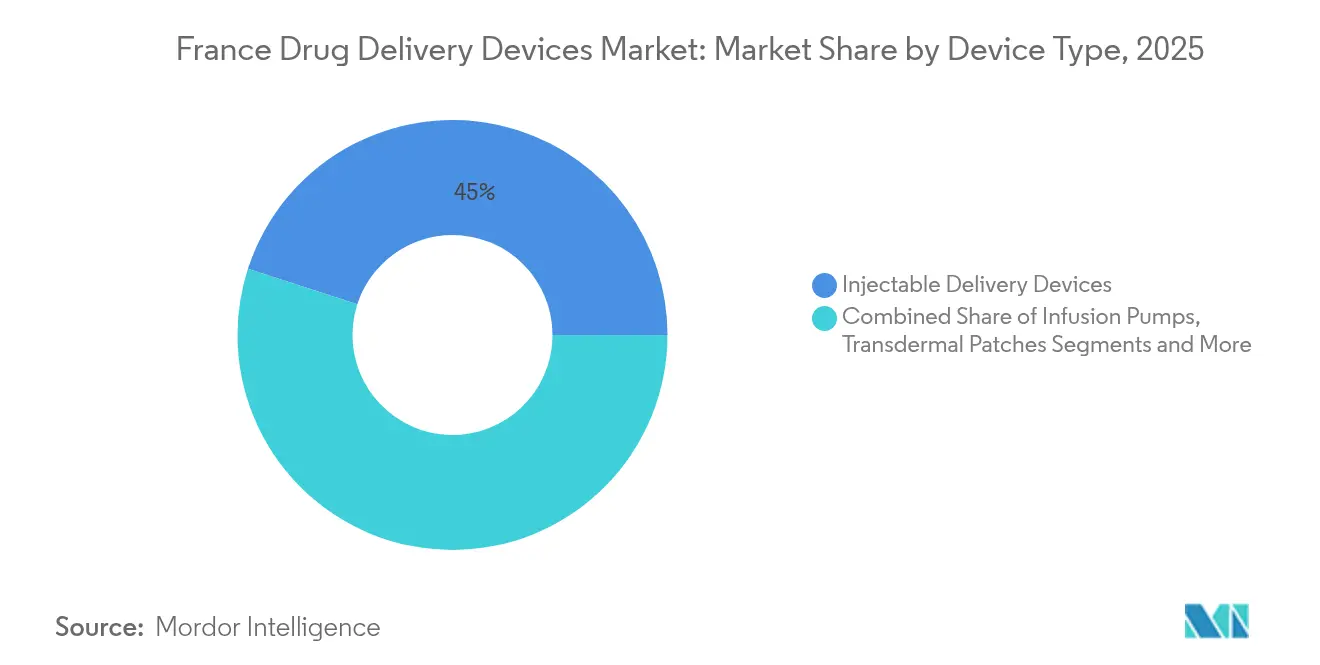

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con el 45,02% de la participación del mercado de dispositivos de administración de fármacos en Francia en 2025, mientras que se prevé que los sistemas implantables se expandan a una CAGR del 11,32% hasta 2031.

- Por vía de administración, los inyectables representaron el 57,55% del tamaño del mercado de dispositivos de administración de fármacos en Francia en 2025; se prevé que la administración por inhalación crezca a una CAGR del 9,24% hasta 2031.

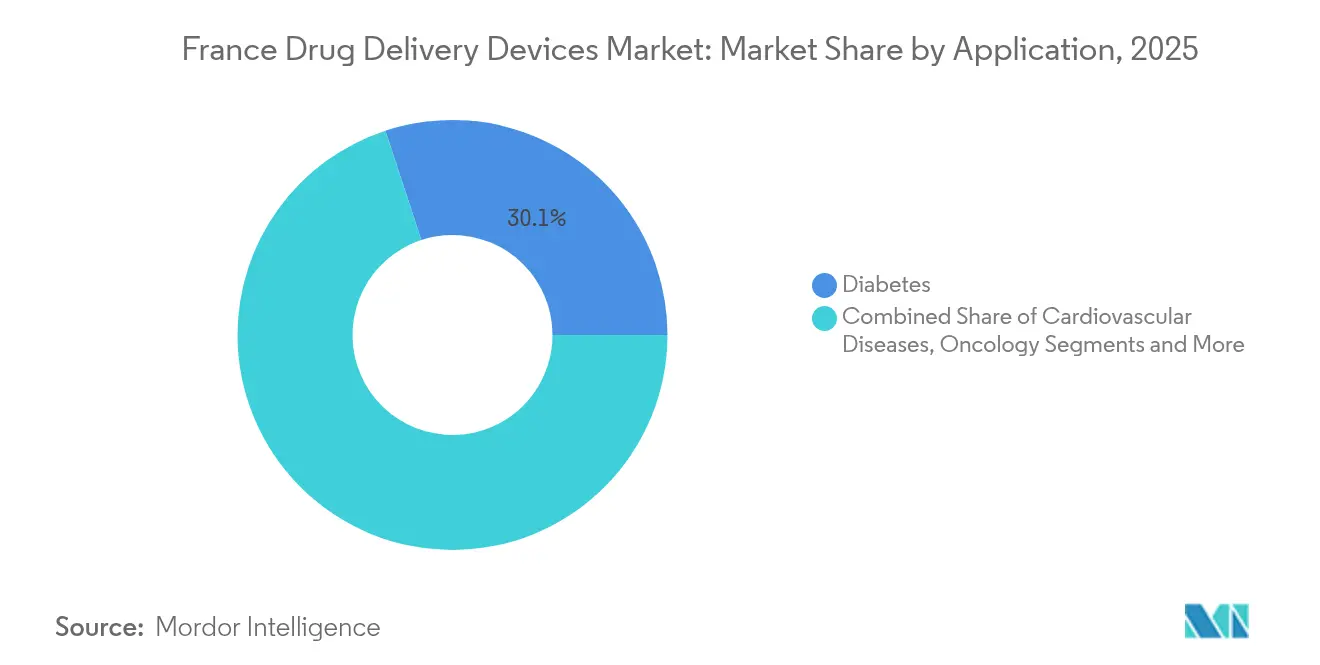

- Por aplicación, la diabetes representó el 30,05% de la participación del mercado de dispositivos de administración de fármacos en Francia en 2025, mientras que las aplicaciones oncológicas avanzan a una CAGR del 10,85% entre 2026 y 2031.

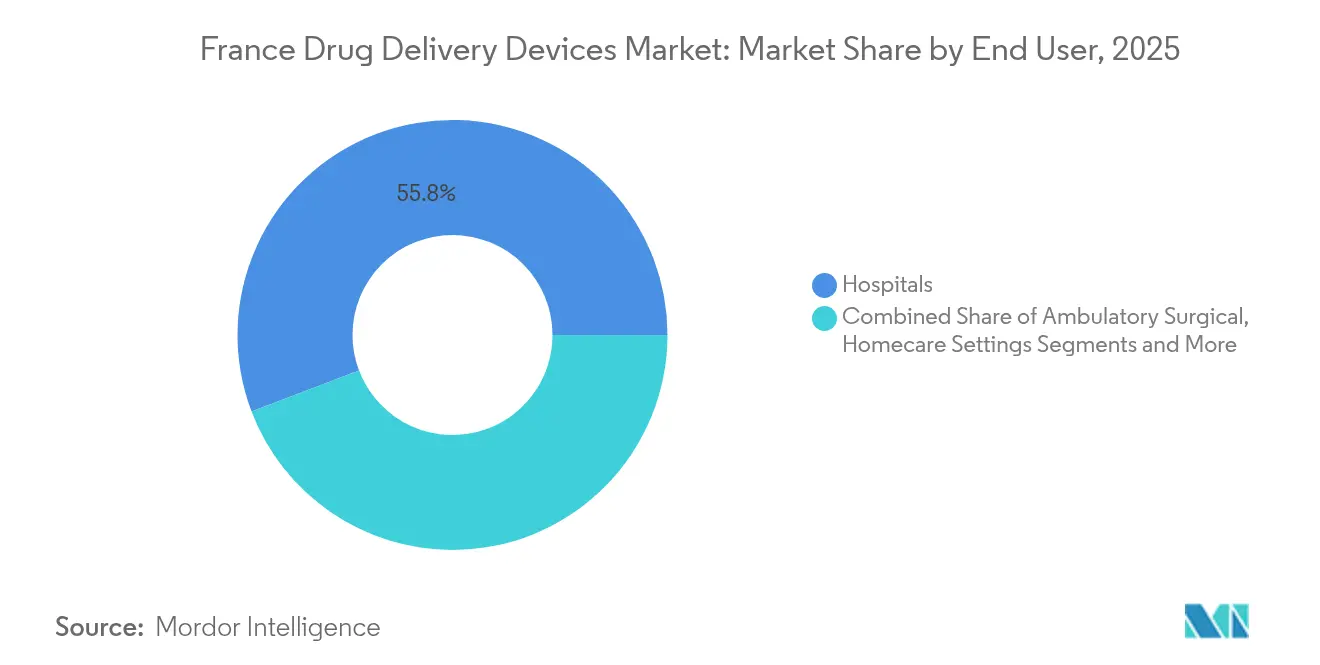

- Por usuario final, los hospitales representaron el 55,78% del tamaño del mercado de dispositivos de administración de fármacos en Francia en 2025; los entornos de atención domiciliaria progresan a una CAGR del 12,37% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia la atención domiciliaria y la autoadministración | +2.1% | Nacional, adopción temprana en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de inyectables biológicos y biosimilares | +1.8% | Nacional | Largo plazo (≥ 4 años) |

| Avances tecnológicos y estrategia de salud electrónica que aceleran los dispositivos conectados | +1.5% | Nacional, concentración en centros de innovación | Mediano plazo (2-4 años) |

| Sólido ecosistema de CDMO y fabricación de dispositivos | +1.2% | Clústeres de París, Lyon y Estrasburgo | Mediano plazo (2-4 años) |

| Alta carga de enfermedades crónicas | +0.9% | Nacional, mayor impacto en regiones con población envejecida | Largo plazo (≥ 4 años) |

| Reformas y regulaciones de apoyo que impulsan la demanda de dispositivos de administración de fármacos | +0.7% | Nacional, alineado con los marcos de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la Atención Domiciliaria y la Autoadministración

Francia está priorizando la atención domiciliaria, y el segmento de usuarios finales ya muestra una CAGR del 13,03%, la más alta entre todos los entornos. La Hoja de Ruta Nacional de Salud Electrónica (2023-2027) respalda los dispositivos conectados que transmiten datos de dosificación en tiempo real y apoyan las consultas remotas.[1]Ministère des Solidarités et de la Santé, "Hoja de Ruta de Salud Digital de Francia 2023-2027," gnius.esante.gouv.frEl sensor Solosmart de Sanofi, disponible en 21.000 farmacias, registra los datos de inyección de insulina y se integra perfectamente con las aplicaciones para pacientes. Estos dispositivos redefinen la competencia al elevar la usabilidad y la conectividad de datos al mismo nivel que el rendimiento farmacológico, impulsando la adopción en el mercado de dispositivos de administración de fármacos en Francia.

Expansión de Inyectables Biológicos y Biosimilares

Los biológicos de alta viscosidad requieren formatos de administración especializados. Novo Nordisk invirtió €2.100 millones en su planta de Chartres para duplicar la capacidad de producción de insulina. La jeringa Neopak XtraFlow de BD está orientada a estas formulaciones, destacando la innovación colaborativa entre fabricantes farmacéuticos y de dispositivos. Las crecientes carteras de biológicos garantizan una demanda sostenida en el mercado de dispositivos de administración de fármacos en Francia, especialmente para autoinyectores y bombas portátiles.

Avances Tecnológicos y Estrategia de Salud Electrónica

El registro digital 'Mon espace santé' posiciona a Francia como un adoptante temprano de la administración de fármacos conectada. La integración con el Espacio Europeo de Datos de Salud promete un uso secundario de datos más fluido para la investigación. Los fabricantes obtienen una plataforma para demostrar mejoras en la adherencia, fortaleciendo los argumentos de reembolso basado en valor y mejorando las perspectivas del mercado de dispositivos de administración de fármacos en Francia.

Sólido Ecosistema de CDMO y Fabricación de Dispositivos

La red de CDMO especializados de Francia acelera el escalado de sistemas complejos. El lanzamiento de Meribel Pharma Solutions en abril de 2025 añadió diez sitios de fabricación, ampliando la capacidad para inyectables avanzados e implantes. La concentración de conocimiento especializado en Île-de-France, Lyon y Estrasburgo reduce los plazos de desarrollo, otorgando al mercado de dispositivos de administración de fármacos en Francia una ventaja competitiva en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejos límites de precios de reembolso | -1.3% | Nacional | Mediano plazo (2-4 años) |

| Marco regulatorio estricto | -0.8% | Nacional, con implicaciones a nivel de la UE | Corto plazo (≤ 2 años) |

| Problemas relacionados con la licitación hospitalaria fragmentada y los genéricos que afectan el precio de las combinaciones fármaco-dispositivo | -0.6% | Nacional, variaciones regionales | Mediano plazo (2-4 años) |

| Limitaciones asociadas a diferentes dispositivos y riesgos | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejos Límites de Precios de Reembolso

Francia diferencia los pagos por dispositivos y servicios y limita los márgenes de los distribuidores, extendiendo el período promedio de aprobación a reembolso a 12,9 meses, en comparación con 6 meses en Suiza y 7,4 meses en Alemania. El método de puntuación SMR/ASMR puede excluir los productos de bajo beneficio de la cobertura, ralentizando los ingresos de los dispositivos combinados y moderando el crecimiento dentro del mercado de dispositivos de administración de fármacos en Francia.

Marco Regulatorio Estricto

La adaptación al MDR de la UE eleva los costos de cumplimiento, especialmente para los dispositivos combinados y conectados. Las medidas temporales de la ANSM para prevenir la escasez de cánulas de administración críticas ilustran la presión transitoria.[2]ANSM, "Agencia Nacional Francesa de Seguridad de Medicamentos y Productos Sanitarios," gnius.esante.gouv.fr Las directrices adicionales sobre el uso de sustancias (p. ej., ftalatos) aumentan las cargas de documentación, lo que supone un desafío para los innovadores más pequeños y modera el ritmo de expansión de la industria de dispositivos de administración de fármacos en Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Implantables Ganan Terreno

Los inyectables mantuvieron una participación del 45,02% en 2025, respaldados por el uso constante de biológicos y las continuas mejoras en jeringas precargadas y autoinyectores. La jeringa iDFill con RFID de BD, presentada en Pharmapack 2025, subraya el enfoque en la trazabilidad y la seguridad del paciente. A pesar de este liderazgo, se prevé que los implantables crezcan a una CAGR del 11,32% hasta 2031, lo que refleja la preferencia de los pacientes por intervalos de dosificación más prolongados y los emergentes reservorios de hidrogel que extienden la dosificación de semaglutida a esquemas mensuales. Este impulso posiciona a los implantables como una fuerza disruptiva dentro del mercado de dispositivos de administración de fármacos en Francia.

Los parches transdérmicos, los insertos oculares y los sistemas intranasales amplían las opciones terapéuticas. La vía nasal, destacada por el spray Zavzpret aprobado de Pfizer para la migraña, demuestra una utilidad en expansión más allá de la terapia respiratoria. Estas modalidades adicionales refuerzan la diversidad de dispositivos y consolidan la resiliencia general del mercado de dispositivos de administración de fármacos en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Vías de Inhalación Aumentan

Los inyectables representaron el 57,55% del tamaño del mercado de dispositivos de administración de fármacos en Francia en 2025, favorecidos por la dosificación de precisión en enfermedades crónicas. Las continuas mejoras en el diseño de agujas mejoran la comodidad del usuario, fortaleciendo la retención tanto en entornos hospitalarios como domiciliarios.

Se prevé que la inhalación alcance una CAGR del 9,24% entre 2026 y 2031. Asociaciones como la de Chiesi-Affibody en biológicos inhalados amplían las carteras respiratorias. La administración nasal gana terreno para objetivos del sistema nervioso central; la empresa emergente francesa Lovaltech avanza en una plataforma de vacunas intranasales con financiación de Francia 2030. Estos avances amplían los horizontes terapéuticos y alimentan el crecimiento sostenido dentro del mercado de dispositivos de administración de fármacos en Francia.

Por Aplicación: La Oncología se Acelera

La diabetes representó el 30,05% de la participación del mercado de dispositivos de administración de fármacos en Francia en 2025, respaldada por la expansión de capacidad de Novo Nordisk en Chartres. La atención cardiovascular sigue siendo considerable, apoyada por el esfuerzo continuo de Francia por reducir la morbilidad.

Se prevé que la oncología avance a una CAGR del 10,85% hasta 2031, a medida que las tecnologías de administración precisas, a menudo implantables, respaldan las terapias dirigidas. Los transportadores de nanopartículas que atraviesan la barrera hematoencefálica ejemplifican la innovación en dispositivos orientada a los cánceres de difícil tratamiento. Este auge consolida a la oncología como un pilar de crecimiento fundamental en el mercado de dispositivos de administración de fármacos en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria se Dispara

Los hospitales dominaron el uso con el 55,78% del tamaño del mercado de dispositivos de administración de fármacos en Francia en 2025, lo que refleja su papel central en el inicio de terapias complejas. Las clínicas ambulatorias también muestran fortaleza a medida que aumentan los volúmenes de cirugía de día.

La atención domiciliaria y el uso propio crecen a una CAGR del 12,37%, impulsados por dispositivos portátiles conectados como el inyector corporal BD Libertas, que administra biológicos de gran volumen fuera de los entornos clínicos. La infraestructura nacional de salud digital garantiza la integración de datos, reforzando el seguimiento de la adherencia. En conjunto, estos cambios impulsan la descentralización en el mercado de dispositivos de administración de fármacos en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Francia se beneficia de un denso corredor de ciencias de la vida. París se posiciona como el segundo sitio más importante de Europa para la fabricación y el envasado de fármacos, concentrando talento en diseño, pruebas y logística. El mercado de dispositivos de administración de fármacos en Francia disfruta así de la proximidad entre institutos de investigación, hospitales y CDMO que acortan los ciclos de innovación. La producción farmacéutica alcanzó €32.773 millones (USD 35.722,6 millones) en 2023, y el gasto en I+D totalizó €4.451 millones (USD 4.851,6 millones).

La carga de enfermedades regionales condiciona la adopción. La mayor incidencia de insuficiencia cardíaca en zonas desfavorecidas exige herramientas de autoadministración accesibles. La Hoja de Ruta Nacional de Salud Electrónica tiene como objetivo igualar el acceso a nivel nacional mediante recetas digitales y monitoreo remoto en gnius.esante.gouv.fr. La nueva instalación de terapia del microbioma en Lyon señala la diversificación geográfica y apoya la fabricación de alto valor fuera de Île-de-France.

La integración con los marcos de la UE influye aún más en las trayectorias. El Espacio Europeo de Datos de Salud armoniza la gobernanza, facilitando la evidencia transfronteriza de los dispositivos conectados. No obstante, los plazos de reembolso más largos de Francia en comparación con los estados vecinos moderan los retornos inmediatos. La financiación continua de la UE para la salud digital de EUR 13.600 millones para 2021-2027 proporciona un apoyo continuo para la adopción tecnológica, reforzando las perspectivas a largo plazo del mercado de dispositivos de administración de fármacos en Francia.

Panorama regulatorio

Francia regula los dispositivos de administración de fármacos bajo las normas de dispositivos médicos de la UE, con la ANSM como autoridad competente para la vigilancia del mercado y la implementación nacional, y el MDR (Reglamento (UE) 2017/745) como marco central para los dispositivos con marcado CE utilizados en el país. Para los productos combinados integrales de fármaco-dispositivo, la vía aplicable depende del modo de acción principal. Cuando la sustancia medicinal es accesoria al dispositivo, el producto se rige por el MDR, mientras que los productos impulsados por acción farmacológica, inmunológica o metabólica siguen las normas de productos medicinales con obligaciones paralelas para dispositivos.

Análisis de la cadena de valor

La cadena de valor abarca la I+D de dispositivos de administración de fármacos y productos combinados, el abastecimiento de componentes (por ejemplo, polímeros, elastómeros, vidrio, agujas y electrónica/sensores), la industrialización y fabricación estéril, y la liberación de calidad y regulatoria, seguida de la distribución comercial a través de licitaciones hospitalarias y canales minoristas y de atención domiciliaria. Francia se beneficia de un ecosistema maduro de especialistas en dispositivos y CDMO que respaldan formatos de administración de fármacos, incluyendo Nemera y Symatese Device (ingeniería y fabricación de dispositivos) y fabricantes centrados en combinaciones como Unither y Skyepharma, así como integradores multisitio como Meribel Pharma Solutions.

Las etapas regulatorias y de reembolso actúan como puntos de control que afectan los plazos de entrega y el capital de trabajo. Bajo las obligaciones alineadas con el MDR, los operadores económicos (fabricante, representante autorizado, importador, distribuidor) deben registrarse y mantener la trazabilidad en EUDAMED, incluyendo información de UDI y del operador, y conservar los registros durante al menos 10 años (15 años para implantables). Las actividades posteriores a la comercialización también están integradas en la cadena mediante la vigilancia gestionada por la ANSM, que exige la notificación de incidentes a través de un sistema estructurado que involucra a fabricantes y corresponsales locales en instituciones sanitarias, mientras que la evaluación de la HAS y las negociaciones de precios del CEPS determinan el acceso al reembolso para muchas categorías de dispositivos.

Panorama Competitivo

La competencia es moderada. Los líderes mundiales como Sanofi, BD y Novo Nordisk aseguran su participación mediante continuas mejoras de dispositivos y considerables compromisos de capital. El sensor Solosmart de Sanofi ejemplifica la convergencia entre fármaco y datos. La expansión de Novo Nordisk consolida el liderazgo doméstico en insulina.

Los especialistas como Nemera y Aptar se centran en tecnologías de nicho. La bomba nasal multidosis sin metal de Aptar, presentada en Pharmapack, responde a los objetivos de sostenibilidad. Las empresas emergentes aprovechan la base de CDMO de Francia; Meribel Pharma Solutions ofrece servicios integrales para formulaciones complejas, mejorando la agilidad para proyectos de tamaño mediano.

La estrategia evoluciona desde el hardware exclusivo hacia plataformas integradas que combinan dispositivos con paneles de análisis y soporte de adherencia. Esta evolución diferencia a los proveedores e impulsa flujos de ingresos basados en servicios, manteniendo el dinamismo competitivo en la industria de dispositivos de administración de fármacos en Francia.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Francia

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo y la trazabilidad digitalizados generan espacio para los proveedores que puedan combinar preparación regulatoria con desempeño del producto, particularmente para dispositivos conectados y combinados que se venden tanto a hospitales como a entornos de atención domiciliaria. Los decretos franceses de abril de 2026 que completan la alineación del Código de Salud Pública con el MDR/IVDR de la UE, y el inicio obligatorio del uso del módulo EUDAMED el 28 de noviembre de 2026, aumentan el valor de las capas de servicio como la gestión de datos maestros de UDI, el control de cambios de etiquetado en francés y de las instrucciones de uso, y los flujos de trabajo posteriores a la comercialización preparados para la vigilancia, áreas en las que los fabricantes establecidos y los socios locales pueden diferenciarse más allá del hardware.

Las necesidades impulsadas por la terapia también generan focos de demanda en productos biológicos de alta viscosidad y gran volumen, donde la compatibilidad de la plataforma de dispositivos y la ampliación de la escala de fabricación siguen siendo limitaciones. Las inversiones y colaboraciones recientes vinculadas a Francia, incluyendo la ampliación de BD de la fabricación de jeringas precargables de alto volumen en Le Pont-de-Claix y el trabajo de integración entre BD e Ypsomed en Neopak XtraFlow con las plataformas de autoinyector YpsoMate, destacan el enfoque industrial continuo en la administración lista para biológicos. En el lado de la demanda, la Hoja de Ruta Nacional de eSalud (2023-2027) y plataformas como Mon espace santé mantienen el seguimiento de la adherencia y el seguimiento remoto como elementos centrales en la prestación de atención, respaldando dispositivos que puedan demostrar captura de dosificación e integración de datos para vías de autoadministración.

Desarrollos recientes del sector

- Enero de 2026: BD e Ypsomed ampliaron su colaboración para desarrollar una versión de 5,5 mL de la jeringa precargable de vidrio BD Neopak XtraFlow compatible con la plataforma de autoinyector YpsoMate 5.5. La colaboración apunta a un despliegue escalable para productos biológicos de alto volumen y alta viscosidad, y vincula la escala de componentes, la ergonomía del dispositivo y el desempeño de administración en una única línea de desarrollo en Francia.

- Julio de 2025: BD anunció el primer ensayo clínico patrocinado por una farmacéutica que utiliza la tecnología de inyector portátil BD Libertas para la administración subcutánea de productos biológicos complejos. La validación clínica respalda una adopción más amplia de la administración en el cuerpo para entornos de atención domiciliaria y ambulatoria, donde la dosificación de gran volumen reduce la dependencia de los centros de infusión.

- Septiembre de 2024: BD integró una línea de fabricación de alto volumen para la plataforma de jeringas precargables de vidrio BD Neopak en su sitio de Le Pont-de-Claix en Francia, elevando la capacidad de producción de una sola línea siete veces. La inversión refuerza a Francia como base de fabricación de tecnología avanzada de jeringas que atiende tanto la demanda nacional como la de exportación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos anuales obtenidos en Francia por dispositivos de administración de fármacos terminados que dosifican o facilitan la administración de medicamentos a través de vías comunes como inyectable, inhalación, transdérmica y otros formatos de administración clínica.

Exclusiones de alcance: excluimos las sustancias farmacológicas, los componentes de embalaje pasivo, los servicios de fabricación por contrato y los dispositivos utilizados únicamente para diagnóstico.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Diabetes

- Oncología

- Enfermedades Cardiovasculares

- Enfermedades Respiratorias

- Enfermedades Infecciosas

- Trastornos Autoinmunes e Inflamatorios

- Trastornos del Sistema Nervioso Central

- Por Usuario Final

- Hospitales

- Clínicas Ambulatorias Quirúrgicas y Especializadas

- Entornos de Atención Domiciliaria y Uso Propio

- Farmacias Minoristas y en Línea

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental estableció los datos básicos necesarios para dimensionar la demanda en Francia de manera práctica, especialmente en torno a la carga de enfermedad, las vías de atención y la forma en que se utilizan los dispositivos en hospitales y en el hogar. Nos basamos principalmente en fuentes públicas como las estadísticas sanitarias de la OCDE, el Ministerio de Salud francés y portales de salud pública relacionados, publicaciones de la ANSM sobre dispositivos médicos y señales de seguridad, y Eurostat para el contexto de población y gasto sanitario.

Para fundamentar el lado de los dispositivos, también revisamos fuentes como revistas clínicas revisadas por pares sobre adherencia y utilización de dispositivos, notas de reembolso y codificación publicadas por organismos oficiales, y sitios web de asociaciones comerciales que describen normas y prácticas de uso. En paralelo, informes anuales de empresas, presentaciones para inversores, comunicados de prensa y una suscripción de pago para datos financieros y noticias de empresas nos ayudaron a identificar categorías de productos activas y los principales impulsores de ingresos. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar suposiciones y aclarar preguntas abiertas durante el análisis.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba las suposiciones documentales y llenar vacíos que rara vez aparecen en fuentes públicas, como la combinación de canales específica de Francia y la forma en que los precios de venta promedio varían según el entorno de atención. Hablamos con una combinación de fabricantes de dispositivos, distribuidores, actores de adquisiciones y usuarios clínicos, y luego contrastamos las respuestas para mantener el modelo final alineado con los patrones reales de compra y utilización en toda Francia.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 19% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde la población de pacientes tratados y la combinación de entornos de atención en Francia se tradujeron en demanda de dispositivos por vía de administración, y luego se convirtieron en valor utilizando bandas de precios típicas. Una vez establecida esa estructura, se realizaron verificaciones selectivas de abajo hacia arriba utilizando señales de ingresos de proveedores muestreados, verificaciones de canales de distribuidores y pruebas de coherencia de volumen por ASP para ajustar los totales donde la primera aproximación parecía forzada.

Los insumos clave que dieron forma al modelo incluyeron las tendencias de prevalencia de enfermedades crónicas que impulsan la administración repetida, el cambio hacia la autoadministración para ciertas terapias, la división de compras entre hospitales frente a minoristas y atención domiciliaria, los ciclos promedio de reemplazo o consumo de componentes desechables, y la dirección de precios influenciada por el reembolso y el comportamiento de las licitaciones. Para la previsión, se aplicó un análisis de escenarios de modo que el caso base pudiera reflejar la adopción probable de formatos de administración más nuevos, a la vez que se consideraban ciclos de adquisición más lentos en entornos públicos, lo que luego se alinea con lo que los expertos señalaron como realista durante el período de previsión. Cuando las señales de abajo hacia arriba estaban incompletas para nichos de producto más pequeños, los vacíos se manejaron utilizando rangos de penetración conservadores anclados a categorías de dispositivos comparables y luego se revisaron nuevamente en las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron a través de varias rondas de verificaciones, comenzando con pruebas de coherencia interna entre volúmenes, precios y utilización implícita por paciente, seguidas de comparaciones con señales independientes como la intensidad de procedimientos y el comportamiento de adquisiciones comentado en las entrevistas. Cuando un segmento mostraba un salto inusual o una tendencia de precios que no coincidía con la retroalimentación del mercado, se reabrieron las suposiciones y se volvió a contactar selectivamente a los encuestados para confirmar qué había cambiado.

Antes de la aprobación final, el modelo y la lógica escrita son revisados por otro analista para detectar desviaciones de alcance y errores de cálculo, y para garantizar que las suposiciones puedan repetirse con los mismos insumos. El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o grandes movimientos de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Dimensionamiento del mercado de dispositivos de administración de fármacos de Francia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos de administración de fármacos en Francia a menudo varían porque diferentes estudios cuentan diferentes cestas de dispositivos, utilizan diferentes momentos de referencia de moneda y aplican diferentes señales de demanda cuando los datos de uso de pacientes son limitados. Otra razón común es que algunas estimaciones se basan en una sola vía o entorno, mientras que otras combinan la demanda hospitalaria, minorista y de atención domiciliaria en una sola cifra.

La principal brecha proviene de lo que se cuenta como un dispositivo de administración de fármacos en primer lugar, donde Mordor Intelligence solo incluye dispositivos terminados que dosifican o facilitan activamente la administración de fármacos en Francia y deja fuera las sustancias farmacológicas, el embalaje pasivo y los servicios de fabricación por contrato, lo que puede inflar los totales si se combinan. Las diferencias también pueden surgir de cómo se manejan los precios, ya que algunos publicadores aplican aumentos agresivos del precio de venta promedio a lo largo de la previsión, mientras que otros mantienen los precios estables o utilizan tipos de cambio puntuales que desplazan el valor del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,90 mil millones de USD (2025) | |

| Consultora Global A | 8,40 mil millones de USD (2026) | Utiliza una ventana temporal diferente y parece aplicar una construcción de demanda más amplia que combina las compras hospitalarias con el uso ambulatorio con menos claridad sobre lo que se excluye, lo que puede elevar el valor inicial en comparación con un recuento que solo incluye dispositivos terminados. |

| Editorial Regional B | 96,73 mil millones de USD (2025) | Parece sobrestimado para un mercado de dispositivos y probablemente se deba a una expansión del alcance, como incorporar el valor del fármaco, indicadores más amplios de gasto sanitario o servicios adyacentes, lo que rompe la comparabilidad con un modelo de ingresos de dispositivos. |

La comparación muestra que la mayor parte de la dispersión se explica por la definición del alcance y la forma en que se construye la base de valor, y no por un desacuerdo real sobre la dirección de la demanda. Cuando la cesta de dispositivos se mantiene coherente y la lógica de precios y uso es trazable a insumos claros, el tamaño del mercado se vuelve más fácil de reproducir y de usar en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos en Francia?

El tamaño del mercado de dispositivos de administración de fármacos en Francia es de USD 7,52 mil millones en 2026.

¿Qué tipo de dispositivo crece más rápido en Francia?

Los sistemas de administración de fármacos implantables muestran el mayor crecimiento, con una CAGR del 11,32% prevista hasta 2031.

¿Por qué son importantes los entornos de atención domiciliaria para la administración de fármacos en Francia?

La atención domiciliaria se expande a una CAGR del 12,37% a medida que los dispositivos conectados permiten la autoadministración y se alinean con los objetivos nacionales de salud electrónica

¿Cómo se comparan los plazos de reembolso en Francia con los de otros países europeos?

Francia promedia 12,9 meses desde la aprobación hasta el reembolso, más que los 6 meses de Suiza y los 7,4 meses de Alemania.

¿Qué papel desempeñan los CDMO en el mercado francés?

Una extensa red de CDMO, ejemplificada por Meribel Pharma Solutions, acelera el desarrollo y la fabricación de sistemas de administración complejos.

¿Qué área terapéutica se espera que impulse el crecimiento futuro?

Se proyecta que las aplicaciones oncológicas avancen a una CAGR del 10,85% debido a la demanda de administración dirigida de fármacos.

Última actualización de la página el: