Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

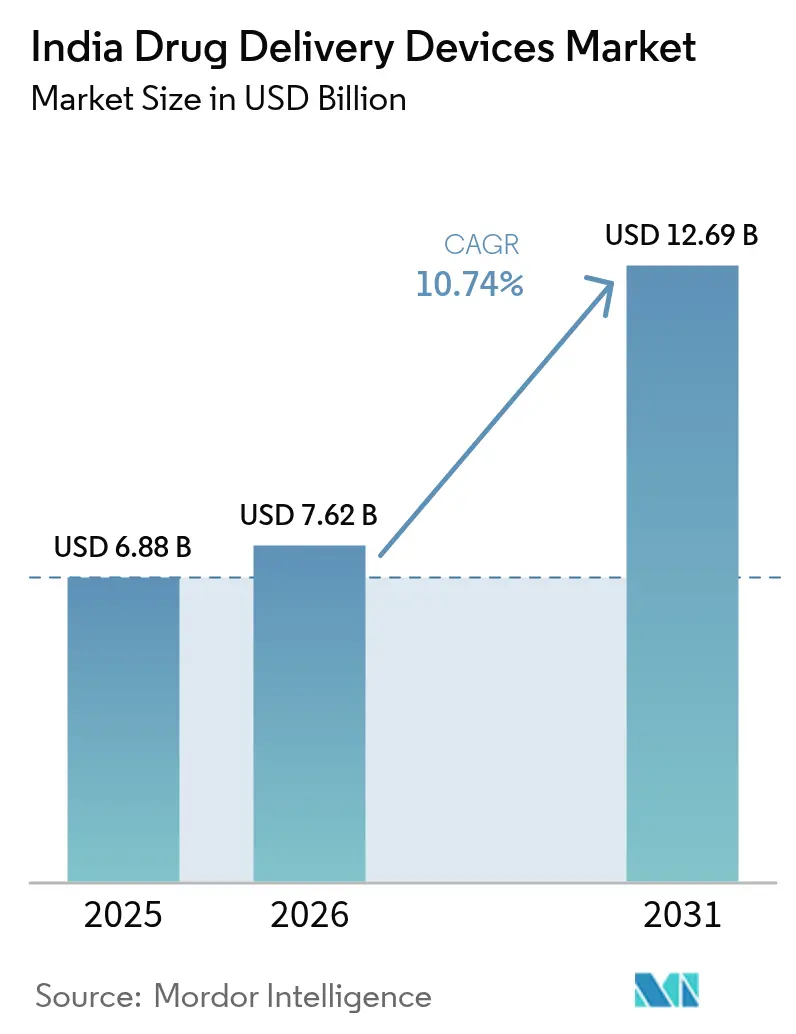

| Tamaño del mercado en el año base (2025) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Administración de Fármacos en India por Mordor Intelligence

El tamaño del mercado de dispositivos de administración de fármacos en India fue valorado en USD 6.880 millones en 2025 y se estima que crecerá desde USD 7.620 millones en 2026 hasta alcanzar USD 12.690 millones en 2031, a una CAGR del 10,74% durante el período de pronóstico (2026-2031). La expansión de la infraestructura sanitaria, un marcado aumento en la prevalencia de enfermedades crónicas y el apoyo de políticas para la producción nacional están impulsando una demanda sostenida de plataformas terapéuticas avanzadas. El financiamiento gubernamental continuo bajo el esquema de Incentivos Vinculados a la Producción y las vías regulatorias aceleradas han reducido las barreras para nuevos dispositivos, particularmente en inyectables y sistemas conectados. Los fabricantes también se benefician de la Política Nacional de Dispositivos Médicos 2023, que alinea los estándares con las normas globales y fomenta clústeres de innovación local en Gujarat, Maharashtra, Tamil Nadu e Himachal Pradesh. Las persistentes presiones de costos en el mercado sanitario de India, predominantemente de pago directo, han impulsado a los proveedores a desarrollar tecnologías orientadas al valor y fáciles de usar que puedan trasladarse de manera segura del entorno hospitalario al domiciliario.

Conclusiones Clave

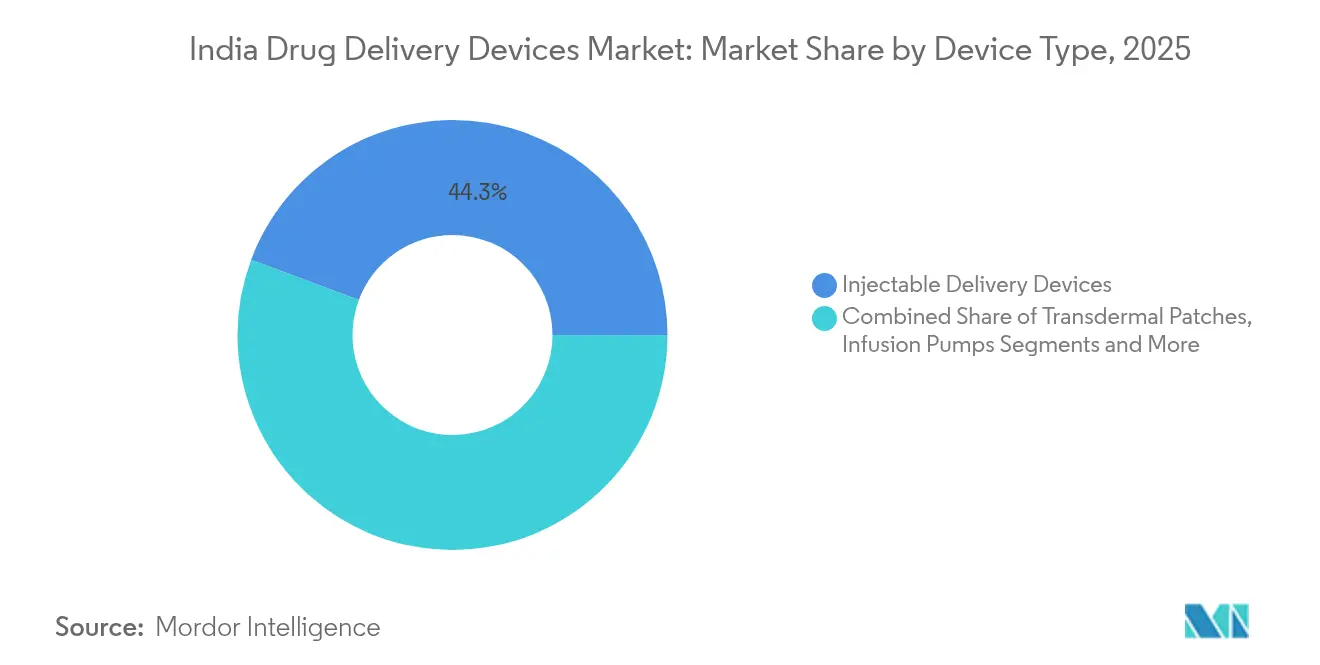

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con una participación de ingresos del 44,30% en 2025; se proyecta que los sistemas implantables se expandirán a una CAGR del 11,62% hasta 2031.

- Por vía de administración, los inyectables representaron el 49,20% del tamaño del mercado de dispositivos de administración de fármacos en India en 2025, mientras que la vía nasal avanza a una CAGR del 11,12% hasta 2031.

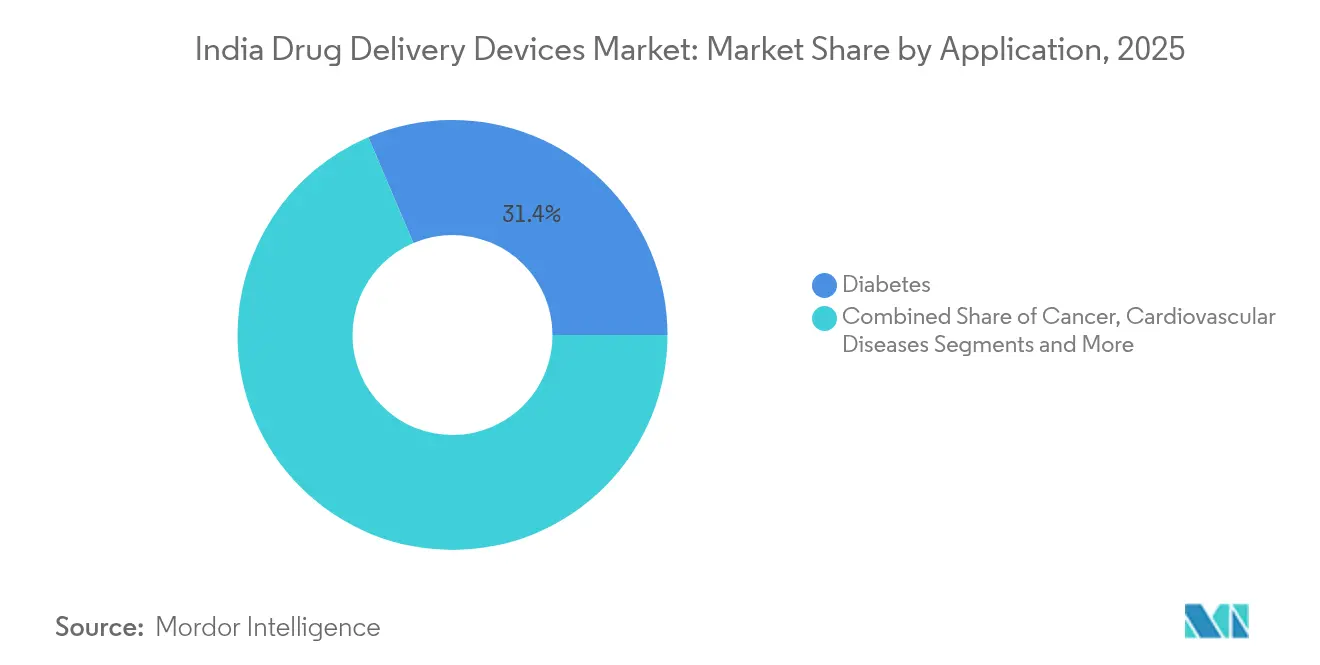

- Por aplicación, la diabetes capturó el 31,40% de la participación del mercado de dispositivos de administración de fármacos en India en 2025, y los trastornos neurológicos están proyectados para crecer a una CAGR del 12,08% hasta 2031.

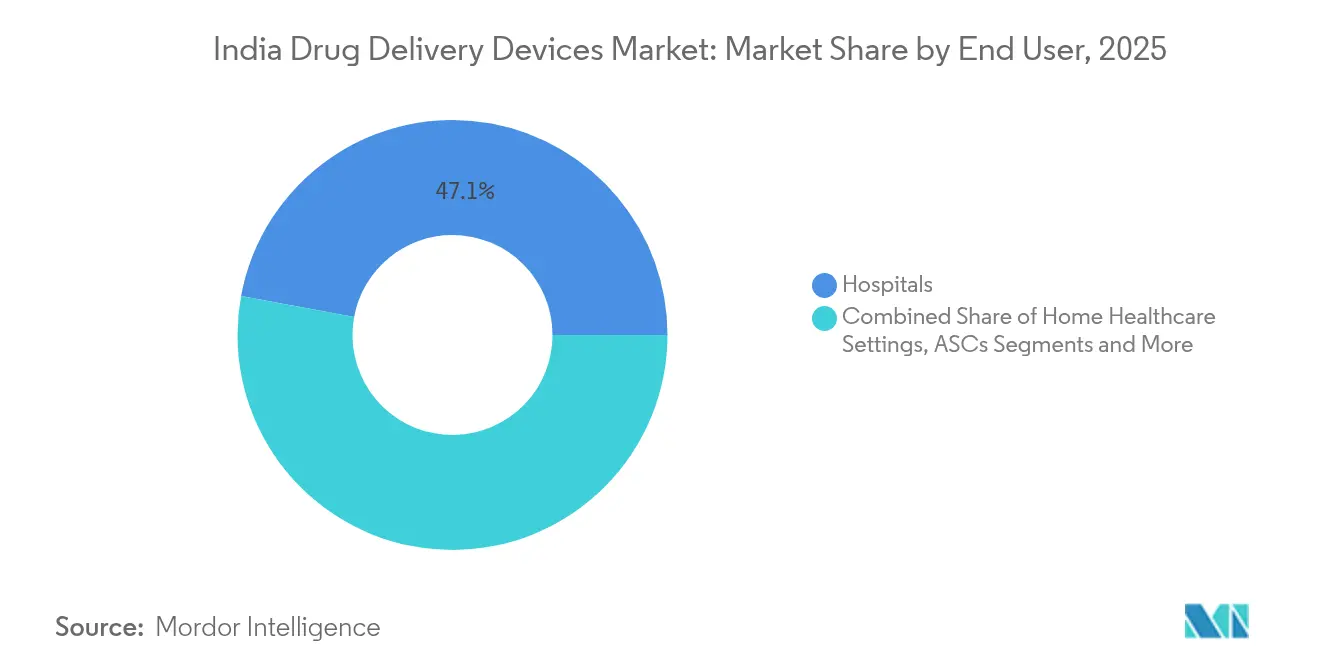

- Por usuario final, los hospitales mantuvieron el 47,10% del tamaño del mercado de dispositivos de administración de fármacos en India en 2025, mientras que los entornos de atención domiciliaria crecen a una CAGR del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Gubernamentales para Apoyar el Acceso a la Atención Sanitaria | 3.2% | Nacional, con mayor impacto en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Alta Demanda de Medicamentos Rentables como los Biosimilares | 2.6% | Nacional, con énfasis en centros urbanos | Mediano plazo (2-4 años) |

| Alta Carga de Enfermedades Crónicas e Infecciosas Combinada con el Envejecimiento de la Población | 2.2% | Nacional, con mayor prevalencia en áreas urbanas | Largo plazo (≥ 4 años) |

| Iniciativas del Gobierno y los Actores del Mercado para Impulsar la Fabricación Nacional de Dispositivos Médicos | 2.0% | Nacional, concentrado en centros de fabricación como Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Avance Tecnológico y Mayor Concienciación sobre Dispositivos de Administración de Fármacos Inteligentes/Conectados | 1.6% | Centros urbanos, principalmente ciudades metropolitanas | Mediano plazo (2-4 años) |

| Rápida Expansión de Modelos de Atención Domiciliaria y Telemedicina que Fomentan los Dispositivos de Autoadministración | 1.5% | Áreas urbanas y semiurbanas, con expansión gradual a regiones rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales para Apoyar el Acceso a la Atención Sanitaria

El gasto público en salud aumentó a INR 89.287 crore en el Presupuesto de la Unión 2024-25, canalizando capital hacia la atención primaria y la adquisición de dispositivos en ciudades de Nivel 2 y Nivel 3.[1]Oficina de Información de Prensa, "Aspectos Destacados del Presupuesto de la Unión 2025-26," pib.gov.in Una vía de aprobación simplificada bajo la Política Nacional de Dispositivos Médicos 2023 ahora acelera las autorizaciones para sistemas inyectables e implantables, reduciendo los plazos anteriores en casi un tercio. Junto con el Consejo de Promoción de Exportaciones para Dispositivos Médicos establecido en 2025, las empresas locales obtienen certificaciones de exportación más rápidas y apoyo para la entrada al mercado. Estos movimientos de política han ampliado la adopción de autoinyectores asequibles en hospitales semiurbanos, impulsando la demanda incremental en el mercado de dispositivos de administración de fármacos en India. El mayor financiamiento también apoya estudios de validación clínica, garantizando que los nuevos productos nacionales cumplan con los estándares internacionales.

Alta Demanda de Medicamentos Rentables como los Biosimilares

Los productores indios de biosimilares, liderados por Biocon y Dr. Reddy's, han lanzado versiones de bajo costo de biológicos que requieren formatos de administración dedicados. El liraglutide genérico de Biocon recibió autorización en 2024, lo que generó mayores volúmenes de plumas reutilizables diseñadas para regímenes multidosis. A medida que 15 formulaciones peptídicas adicionales se acercan a la aprobación, la demanda de autoinyectores compactos configurados para la administración subcutánea en entornos domiciliarios ha aumentado. La adopción urbana es especialmente fuerte, donde los médicos ahora prescriben biosimilares para reducir los gastos totales de tratamiento, ampliando así la penetración de plumas conectadas que cargan datos de dosificación en registros médicos electrónicos. El ciclo virtuoso entre el crecimiento de los biosimilares y la innovación en dispositivos fortalece la competitividad de las empresas nacionales en el mercado de dispositivos de administración de fármacos en India.

Alta Carga de Enfermedades Crónicas e Infecciosas Combinada con el Envejecimiento de la Población

India reportó 101 millones de adultos viviendo con diabetes en 2024, impulsando el uso generalizado de plumas inteligentes y bombas de insulina portátiles que ajustan las dosis con precisión y rastrean la adherencia. El crecimiento paralelo de los trastornos neurológicos —proyectados para afectar a 30 millones de personas en 2030— ha intensificado el interés en bombas implantables capaces de atravesar la barrera hematoencefálica.[2]Frontiers in Medicine, "Avances en Sistemas de Administración de Fármacos para Trastornos Neurológicos," frontiersin.org Estas presiones demográficas han llevado a los hospitales a estandarizar la educación del paciente en torno a los dispositivos de autoadministración, mientras que los pagadores exploran el reembolso basado en resultados para las terapias conectadas. Las tecnologías de liberación sostenida integradas con sensores ahora permiten a los médicos personalizar los regímenes para pacientes que gestionan múltiples enfermedades crónicas, reforzando la demanda en el mercado de dispositivos de administración de fármacos en India.

Iniciativas del Gobierno y los Actores del Mercado para Impulsar la Fabricación Nacional de Dispositivos Médicos

La financiación del esquema PLI aumentó a INR 2.444,93 crore en 2025-26 y ha atraído inversiones por valor de INR 1,46 lakh crore en dispositivos médicos en India.[3]Departamento de Productos Farmacéuticos, "Descripción General del Esquema de Incentivos Vinculados a la Producción," pharma-dept.gov.in Los programas a nivel estatal, como la Política de Fabricación de Dispositivos Médicos 2024 de Haryana, añaden incentivos fiscales como subsidios de capital y reembolso del SGST para estimular la construcción de plantas.[4]Invest Haryana, "Política de Fabricación de Dispositivos Médicos 2024," investharyana.in Los parques de dispositivos recientemente operativos ahora ofrecen soporte para moldeo de precisión e instalaciones de sala limpia, fundamentales para reservorios implantables y componentes de inhaladores inteligentes. Los movimientos estratégicos de capital, incluida la inversión de USD 300 millones de TPG por el 35% de SCHOTT Poonawalla, refuerzan las cadenas de suministro para jeringas prellenables. La combinacin de políticas públicas y capital privado reduce la dependencia de las importaciones y mejora la ventaja competitiva del mercado de dispositivos de administración de fármacos en India en las licitaciones globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Bolsillo que Restringe la Adopción de Sistemas Implantables Avanzados | -1.4% | Nacional, con mayor impacto en áreas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en torno a la Clasificación de Productos Combinados que Causa Retrasos en la Aprobación | -1.2% | Nacional, afectando todos los canales de fabricación e importación | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Sanitarios Cualificados en Ciudades de Nivel 2/3 que Dificulta el Uso Seguro de Bombas de Infusión | -1.0% | Ciudades de Nivel 2 y Nivel 3, áreas rurales | Mediano plazo (2-4 años) |

| Logística de Cadena de Frío Fragmentada que Limita el Alcance de los Dispositivos Inyectables Sensibles a la Temperatura | -0.8% | Áreas rurales y remotas, con cierto impacto en ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Bolsillo que Restringe la Adopción de Sistemas Implantables Avanzados

Los pagos de bolsillo aún representan el 55% del gasto total en salud de India, limitando el acceso a bombas implantables que cuestan entre USD 2.000 y USD 5.000 cada una. El reembolso sigue siendo irregular fuera de las grandes aseguradoras privadas, lo que empuja a muchos pacientes hacia bombas externas de menor costo o jeringas convencionales. La adopción se concentra, por tanto, en hospitales metropolitanos, creando una distribución desigual en el mercado de dispositivos de administración de fármacos en India. Los planes del gobierno para ampliar la cobertura del Pradhan Mantri Jan Arogya Yojana a plataformas de fármacos implantables podrían aliviar esta restricción, aunque la adopción a corto plazo sigue limitada por las brechas de asequibilidad en los distritos rurales.

Incertidumbre Regulatoria en torno a la Clasificación de Productos Combinados que Causa Retrasos en la Aprobación

La Organización Central de Control de Estándares de Medicamentos continúa refinando las normas para productos que combinan cargas farmacológicas con hardware de dispositivos. La revisión de doble vía actual añade entre 8 y 14 meses a los plazos de lanzamiento, retrasando la entrada al mercado de implantes liberadores de fármacos y sistemas de nanocarriers. Aunque la Organización Central de Control de Estándares de Medicamentos se unió al Foro Internacional de Reguladores de Dispositivos Médicos en 2024, la falta de directrices armonizadas complica la planificación tanto para las empresas emergentes nacionales como para las multinacionales. Las partes interesadas abogan por un portal de ventanilla única para agilizar la revisión de expedientes y reducir el tiempo hasta la clínica, un cambio que eliminaría un freno significativo en el mercado de dispositivos de administración de fármacos en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominio de los Inyectables con Impulso de los Implantables

Los dispositivos de administración inyectable representaron el 44,30% del mercado de dispositivos de administración de fármacos en India en 2025, reflejando una alta demanda de plumas, autoinyectores y jeringas de seguridad en la atención de diabetes, oncología e inmunología. Las jeringas prellenadas minimizan los errores de manipulación, mientras que los autoinyectores con resorte mejoran la autoadministración, especialmente para pacientes de edad avanzada que enfrentan dificultades de destreza manual. La creciente aceptación de los biosimilares ha ampliado los requisitos de volumen para formatos de jeringas de bajo espacio muerto y plataformas de plumas reutilizables. Los hospitales siguen siendo los mayores clientes, aunque las farmacias distribuyen cada vez más dispositivos de uso personal, impulsando modelos de distribución minorista.

Los dispositivos implantables están en camino de alcanzar una CAGR del 11,62% hasta 2031. Materiales como las aleaciones de titanio y los polímeros biorreabsorbibles proporcionan liberación controlada de analgésicos, antiespasmódicos y compuestos neuroactivos. Las bombas de estimulación cerebral profunda muestran promesa para el Parkinson y la epilepsia, con datos clínicos tempranos que demuestran un control sostenido de los síntomas y una menor exposición sistémica. Las empresas emergentes nacionales colaboran con los Institutos Indios de Tecnología para perfeccionar fuentes de energía miniaturizadas, alineándose con los objetivos de Fabricación en India. A medida que los costos de adquisición disminuyan, los implantables capturarán una mayor participación de ingresos dentro de las proyecciones más amplias del tamaño del mercado de dispositivos de administración de fármacos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Liderazgo de los Inyectables con Aceleración de la Vía Nasal

La vía inyectable mantuvo una participación del 49,20% del tamaño del mercado de dispositivos de administración de fármacos en India en 2025, respaldada por biológicos que no pueden administrarse por vía oral. Las plumas inteligentes almacenan registros de dosificación, reenvían registros cifrados a los médicos y permiten la detección temprana de la falta de adherencia. Las innovaciones en la cadena de frío, como el envasado de cambio de fase, protegen la integridad del producto durante la entrega de última milla, ampliando el alcance geográfico.

La administración nasal avanza a una CAGR del 11,12% hasta 2031. Los geles mucoadhesivos y los aerosoles mejorados con surfactantes mejoran la absorción del fármaco y pueden atravesar el epitelio olfativo para llegar al cerebro. Las áreas de enfoque incluyen la migraña, el Alzheimer e incluso refuerzos de vacunas sin agujas. Las empresas indias licencian potenciadores de permeación de membranas, acortando los ciclos de desarrollo. Los programas piloto en hospitales terciarios muestran una fuerte preferencia de los pacientes por las terapias nasales, lo que probablemente impulsará la futura participación del mercado de dispositivos de administración de fármacos en India en las indicaciones del sistema nervioso central.

Por Aplicación: Liderazgo de la Diabetes con Expansión Neurológica

La diabetes representó el 31,40% de la participación del mercado de dispositivos de administración de fármacos en India en 2025. La amplia disponibilidad de plumas de insulina por menos de USD 20 y bombas vinculadas a sensores apoya el manejo diario. El lanzamiento de insulina inhalable diversifica aún más las opciones no inyectables y atiende a las poblaciones con aversión a las agujas. Los módulos de inteligencia artificial ahora se combinan con monitores continuos de glucosa para automatizar la titulación de la dosis basal, mejorando la precisión del control.

Los trastornos neurológicos están preparados para una CAGR del 12,08% hasta 2031. Las moléculas encapsuladas en nanopartículas lipídicas y las obleas poliméricas administran anticonvulsivos y agentes neuroprotectores directamente a estructuras específicas. La adopción clínica se beneficia de señales tempranas de mejora de los resultados cognitivos en cohortes de Alzheimer leve. Las subvenciones gubernamentales fomentan la investigación traslacional que podría permitir la fabricación escalable de implantes dirigidos al cerebro, reforzando las perspectivas de crecimiento en el mercado de dispositivos de administración de fármacos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Supremacía Hospitalaria con Auge de la Atención Domiciliaria

Los hospitales aseguraron el 47,10% del tamaño del mercado de dispositivos de administración de fármacos en India en 2025 debido a su capacidad para iniciar terapias que requieren una configuración compleja, como la infusión sincronizada para regímenes oncológicos. Los departamentos centrales de suministro estéril han adoptado consumibles etiquetados con RFID para gestionar el inventario de jeringas y bombas especializadas, reduciendo el desperdicio. Los programas de educación continua fomentan la experiencia interna para la calibración y resolución de problemas de los sistemas implantables.

La atención domiciliaria crece a una CAGR del 13,12% a medida que las aseguradoras y los proveedores adoptan la monitorización remota. Los autoinyectores habilitados con Bluetooth transmiten métricas de adherencia en tiempo real, mientras que las plataformas de atención virtual guían la dosificación. Los despliegues rurales aprovechan la creciente red 4G de India para conectar a los pacientes con especialistas a nivel de distrito. Los fabricantes de dispositivos ahora integran instrucciones audiovisuales en múltiples idiomas, abordando las variaciones de alfabetización y apoyando una adopción equitativa en el mercado de dispositivos de administración de fármacos en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los clústeres metropolitanos —Mumbai, Delhi y Bangalore— generan actualmente los mayores ingresos. Los hospitales especializados ubicados en estas ciudades introducen primero los implantables de alto valor y los inhaladores digitales, y luego los trasladan a los centros regionales una vez que los umbrales de precios disminuyen. Su densa cobertura de seguros acelera los reembolsos para dispositivos premium, sosteniendo así el flujo de caja para los proveedores que atienden el mercado de dispositivos de administración de fármacos en India.

Las ciudades de Nivel 2 y Nivel 3 son los segmentos de más rápido crecimiento, con una expansión anual de aproximadamente el 14-17%. Las iniciativas estatales, como las mejoras de los centros especializados de Karnataka, equipan a los hospitales de distrito con salas limpias de presión negativa adecuadas para la preparación estéril. La integración de telesalud de Telangana incorpora datos de administración de fármacos en repositorios de salud electrónica a nivel estatal, mejorando la supervisión clínica. Los Jan Aushadi Kendras, que ahora superan los 15.000, también agilizan la distribución de última milla para plumas y jeringas rentables en pib.gov.in. Estos canales distribuyen consumibles producidos localmente que se benefician de los subsidios del esquema de Incentivos Vinculados a la Producción, impulsando la visibilidad de las marcas nacionales en el mercado de dispositivos de administración de fármacos en India.

Los territorios rurales siguen siendo poco penetrados pero representan una demanda latente significativa, ya que albergan alrededor del 65% de la población de India. Los desafíos abarcan la asequibilidad, la alfabetización en dispositivos y la logística limitada de la cadena de frío. Las unidades de refrigeración de energía solar y los estuches de transporte resistentes ahora figuran en programas piloto, permitiendo el almacenamiento estable de insulina en regiones de alta temperatura. Los trabajadores de salud comunitarios reciben módulos de capacitación en tabletas sobre el uso de inhaladores inteligentes, fomentando la competencia a nivel de base. A medida que la infraestructura pública y los esquemas de microseguros se expandan, la adopción rural será un contribuyente decisivo al crecimiento a largo plazo del mercado de dispositivos de administración de fármacos en India.

Panorama Competitivo

Las corporaciones globales como Medtronic, Becton Dickinson y Baxter mantienen amplias carteras que abarcan infusión, implantables y jeringas de seguridad. Los líderes nacionales —Cipla, Sun Pharmaceutical, Biocon— aprovecharon el éxito de los biosimilares para diversificarse en plumas complementarias y nebulizadores. El esquema de Incentivos Vinculados a la Producción atrae colaboraciones en las que los fabricantes de equipos originales extranjeros licencian herramientas a socios indios, reduciendo los aranceles de importación y cumpliendo con las normas de valor agregado. La participación de TPG en SCHOTT Poonawalla aumenta la producción local de cartuchos de vidrio que alimenta múltiples programas de autoinyectores.

Las empresas emergentes explotan las fortalezas del software para crear plataformas ricas en sensores. InsuLoop de Bangalore integra algoritmos de circuito cerrado que ajustan el flujo de insulina basal en función de datos glucémicos en tiempo real, mientras que RespiraTech de Pune diseña inhaladores impresos en 3D con superposiciones de orientación mediante código QR. Estas empresas se diferencian a través de ecosistemas de posventa que vinculan a los usuarios con paneles de análisis en la nube, aumentando los costos de cambio y configurando las decisiones de compra en el mercado de dispositivos de administración de fármacos en India.

Las oportunidades de espacio en blanco se encuentran en la fijación de precios de nivel medio para los inyectores portátiles. Los sustitutos de importación actuales cuestan entre USD 350 y USD 400 por unidad, lo que limita la aceptación en segmentos sensibles al valor. Los fabricantes por contrato locales pueden reducir el costo en un 25-30% aprovechando la proximidad a los proveedores de polímeros y la mano de obra de ensamblaje de bajo costo. Del mismo modo, el nicho de administración de biosimilares sigue siendo disputado, ya que los innovadores se apresuran a combinar la exclusividad del dispositivo con los expedientes de medicamentos antes de los vencimientos de patentes de 2030. La intensidad competitiva probablemente elevará las alianzas de investigación, los acuerdos de licencia tecnológica y las empresas conjuntas transfronterizas, empujando al mercado de dispositivos de administración de fármacos en India hacia una mayor consolidación con el tiempo.

Líderes de la Industria de Dispositivos de Administración de Fármacos en India

-

Medtronic Plc

-

Cipla Ltd

-

Becton, Dickinson and Company

-

Sun Pharmaceutical Industries Ltd

-

Novo Nordisk India Pvt Ltd

-

Medtronic Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: TPG adquirió una participación del 35% en SCHOTT Poonawalla por USD 300 millones, mejorando el suministro nacional de cartuchos de vidrio y jeringas prellenables.

- Marzo 2025: El gobierno aumentó el financiamiento del esquema de Incentivos Vinculados a la Producción para productos farmacéuticos de INR 2.150,50 crore a INR 2.444,93 crore para impulsar la fabricación de dispositivos de administración de fármacos.

- Diciembre 2024: Cipla lanzó Afrezza, la primera insulina inhalable de India, ofreciendo un manejo de la diabetes sin agujas.

- Abril 2024: Sanofi India lanzó Soliqua, una terapia inyectable de insulina y GLP-1 de proporción fija de administración diaria única, tras la aprobación de la Organización Central de Control de Estándares de Medicamentos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de administración de fármacos en India como todo instrumento diseñado específicamente para medir o asistir la administración de un agente terapéutico en el organismo, incluidos inyectores, inhaladores, bombas de infusión, parches transdérmicos, sistemas implantables, insertos oculares y aplicadores nasales o bucales especializados, vendidos a proveedores de atención médica, farmacias, distribuidores o directamente a pacientes. Según Mordor Intelligence, los accesorios se contabilizan únicamente cuando se incluyen como componente operativo integral del dispositivo.

Exclusión del alcance: Los artículos de envase primario independientes, como blísteres, viales de vidrio y sustancias farmacológicas a granel, quedan fuera del ámbito de medición.

Descripción general de la segmentación

-

Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

-

Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

-

Por Aplicación

- Cáncer

- Enfermedades Cardiovasculares

- Diabetes

- Enfermedades Respiratorias e Infecciosas

- Trastornos Neurológicos

- Otros

-

Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Clínicas y Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de farmacia hospitalaria, distribuidores de dispositivos en clusters metropolitanos y de nivel 2, fabricantes por contrato y endocrinólogos que supervisan programas de autoadministración. Estas conversaciones validaron los márgenes del canal de distribución, las tasas de reposición y los patrones emergentes de adopción de dispositivos inteligentes, lo que nos permitió ajustar con mayor precisión los hallazgos de gabinete.

Investigación de gabinete

Nos apoyamos principalmente en fuentes de nivel 1 de acceso abierto, como la base de datos de dispositivos de la Central Drugs Standard Control Organization, las estadísticas comerciales de DGCIS, las Cuentas Nacionales de Salud, los perfiles de enfermedades no transmisibles de la OMS y los documentos de posición de la industria de la Indian Medical Device Manufacturers Association, para mapear el estado regulatorio, el volumen de importaciones y la prevalencia terapéutica. Los informes anuales, las presentaciones para inversores y los portales de licitaciones nos permiten establecer referencias de precios de venta y ciclos de adquisición. Los fundamentos empresariales de apoyo se extraen a través de D&B Hoovers y Dow Jones Factiva para verificar de forma cruzada las divisiones de ingresos y los lanzamientos de productos. Las fuentes citadas anteriormente ilustran la amplitud de las consultadas; numerosas fuentes adicionales contribuyeron a la recopilación, validación y aclaración de los datos.

Dimensionamiento y previsión del mercado

Un modelo combinado único de arriba hacia abajo y de abajo hacia arriba sustenta nuestras cifras. La producción nacional y los envíos de importación reconstruyen el conjunto de dispositivos, que luego se corrobora con verificaciones de ASP x volumen muestreadas de los principales proveedores. Los factores clave, como la población con diabetes diagnosticada, la prevalencia de la terapia de inhalación, el gasto público en atención médica per cápita, las tendencias de los aranceles de importación unitarios, la penetración de los inyectores inteligentes y las tasas de inscripción en atención domiciliaria, se incorporan al modelo. La regresión multivariante, referenciada por el consenso de los profesionales, proyecta cada factor hasta 2030; las brechas en las estimaciones de abajo hacia arriba se cubren mediante análogos regionales y rangos de sensibilidad analizados con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a recuentos independientes de procedimientos y reclamaciones de reembolso. Los analistas sénior revisan las anomalías antes de la aprobación final. Los informes se actualizan cada año, y las actualizaciones intermedias se activan cuando se producen cambios regulatorios, de precios o epidemiológicos; se realiza una revisión final inmediatamente antes de la entrega al cliente.

Por qué la línea de base de Mordor para dispositivos de administración de fármacos en India sigue siendo la más fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes listas de dispositivos, referencias de precios y cadencias de actualización; sin embargo, los responsables de la toma de decisiones siguen necesitando una línea de base confiable. Abordamos esa necesidad delimitando el alcance al hardware de administración real, actualizando anualmente y fundamentando las proyecciones en series de factores verificadas con expertos sobre el terreno.

Entre los principales factores de brecha se encuentran que algunos editores incluyen el envase de formas farmacéuticas orales dentro de los 'dispositivos', otros extrapolan las ventas nacionales a partir de auditorías metropolitanas limitadas, y varios aplican factores de inflación generales a los precios de venta promedio sin validar los cambios en la combinación hacia genéricos de menor costo o sistemas conectados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,88 B (2025) | Mordor Intelligence | |

| USD 13,18 B (2024) | Global Consultancy A | Incluyó formulaciones orales e ingredientes activos dentro del alcance |

| USD 12,70 B (2024) | Regional Consultancy B | Utilizó el precio de venta facturado de kits de fármaco y dispositivo e inflación uniforme del ASP |

| USD 9,36 B (2024) | Industry Research Firm C | Extrapoló el valor nacional únicamente a partir de auditorías de cuatro hospitales metropolitanos |

La comparación muestra que, al eliminar la expansión del alcance, el muestreo limitado o los atajos en la fijación de precios, Mordor ofrece una visión transparente y reproducible basada en envíos verificables e incidencia terapéutica, proporcionando a las partes interesadas un punto de partida equilibrado para la estrategia específica de India.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de dispositivos de administración de fármacos en India para 2031?

Se prevé que el mercado alcance USD 12.690 millones en 2031, creciendo a una CAGR del 10,74%.

¿Qué tipo de dispositivo domina actualmente las ventas en India?

Los dispositivos de administración inyectable mantienen una participación de ingresos del 44,30%, impulsada por el uso generalizado en terapias para la diabetes y biológicos.

¿Por qué la vía nasal está ganando terreno en la administración de fármacos?

Los dispositivos nasales atraviesan la barrera hematoencefálica, ofrecen administración sin agujas y se proyecta que crecerán a una CAGR del 11,12% hasta 2031.

¿Cómo están configurando las políticas gubernamentales la fabricación nacional?

El mayor financiamiento del esquema de Incentivos Vinculados a la Producción y los incentivos a nivel estatal han atraído INR 1,46 lakh crore en inversiones, reduciendo la dependencia de las importaciones y apoyando la innovación local.

¿Qué restringe una adopción más amplia de los sistemas de administración de fármacos implantables?

Los altos costos de bolsillo y la cobertura de seguros limitada hacen que los implantables de entre USD 2.000 y USD 5.000 sean inasequibles para muchos pacientes, especialmente fuera de los mercados metropolitanos.

¿Cuál es el segmento de usuario final de más rápido crecimiento?

Los entornos de atención domiciliaria se expanden a una CAGR del 13,12% a medida que los dispositivos conectados permiten una autoadministración segura y la monitorización remota.

Última actualización de la página el: