Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

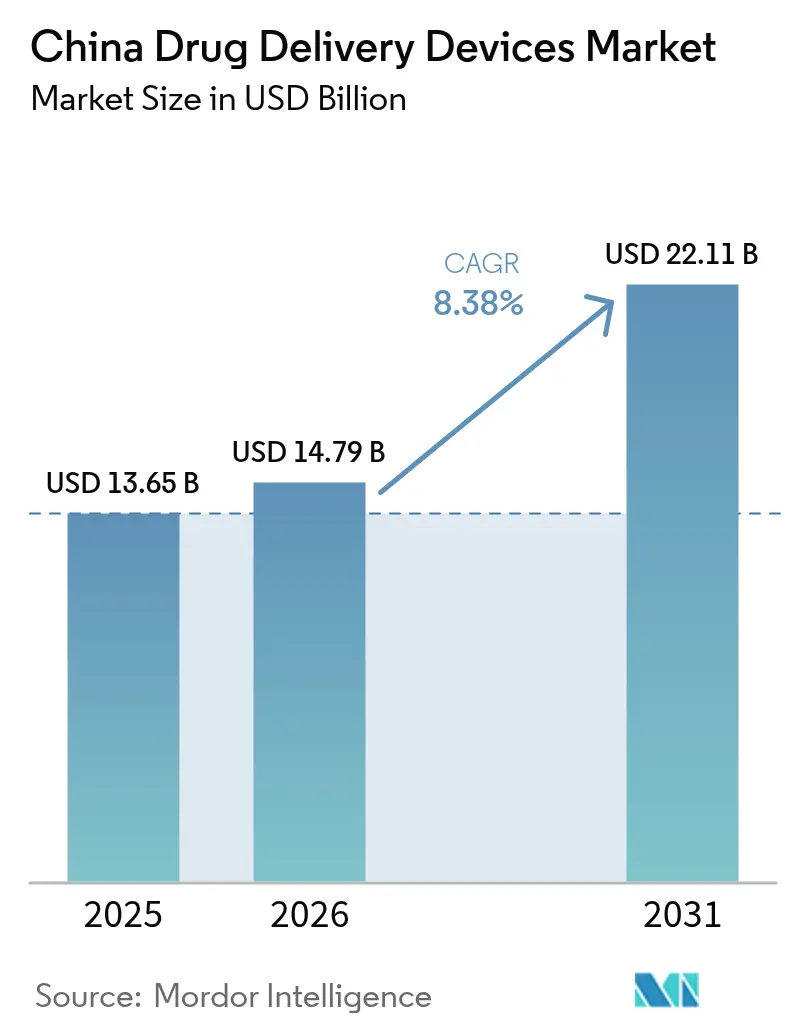

| Tamaño del mercado en el año base (2025) | 13.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en China por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de administración de fármacos en China crezca de USD 13.65 mil millones en 2025 a USD 14.79 mil millones en 2026 y se prevé que alcance USD 22.11 mil millones en 2031 a una CAGR del 8.38% durante 2026-2031. El crecimiento está impulsado por una población que envejece rápidamente —el 28% de los ciudadanos tendrá más de 60 años en 2040—, junto con la creciente prevalencia de enfermedades crónicas, amplias reformas de reembolso y una oleada de biológicos que exigen una administración de precisión.[1]Organización Mundial de la Salud, "Envejecimiento y salud – China," who.int La Contratación Basada en Volumen (CBV) ha reducido los precios promedio de los medicamentos en un 53%, lo que está orientando a los hospitales hacia dispositivos fabricados localmente y alentando a los proveedores globales a localizar su producción. Los persistentes desafíos de calidad del aire en las ciudades de primer nivel sostienen la demanda de plataformas de inhalación, incluso cuando las afecciones respiratorias siguen siendo una prioridad de salud pública. Al mismo tiempo, la conectividad 5G y las herramientas de adherencia habilitadas por IA están abriendo nuevas oportunidades para sistemas inteligentes de uso doméstico en regiones rurales.[2]Administración Nacional de Seguridad Sanitaria, "Enfoque en China: El seguro médico nacional ofrece más," english.news.cn La presión competitiva se intensifica a medida que las organizaciones de desarrollo y fabricación por contrato (CDMO) locales escalan, comprimiendo los costos tanto de los inyectables como de los implantables emergentes.

Conclusiones Clave del Informe

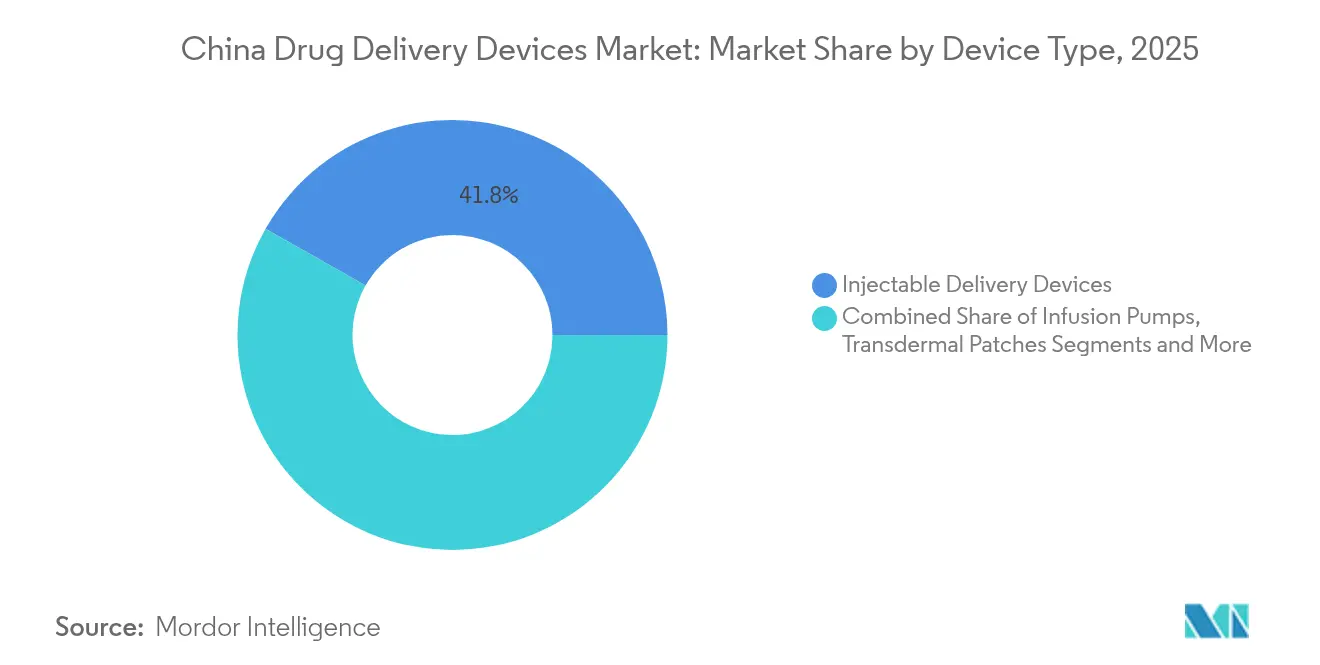

- Por tipo de dispositivo, las plataformas inyectables lideraron con una participación de ingresos del 41.78% en 2025, mientras que se proyecta que los sistemas implantables se expandan a una CAGR del 10.74% hasta 2031.

- Por vía de administración, las vías inyectables representaron el 48.02% de la participación del mercado de dispositivos de administración de fármacos en China en 2025, mientras que se prevé que la administración ocular registre una CAGR del 10.21% hasta 2031.

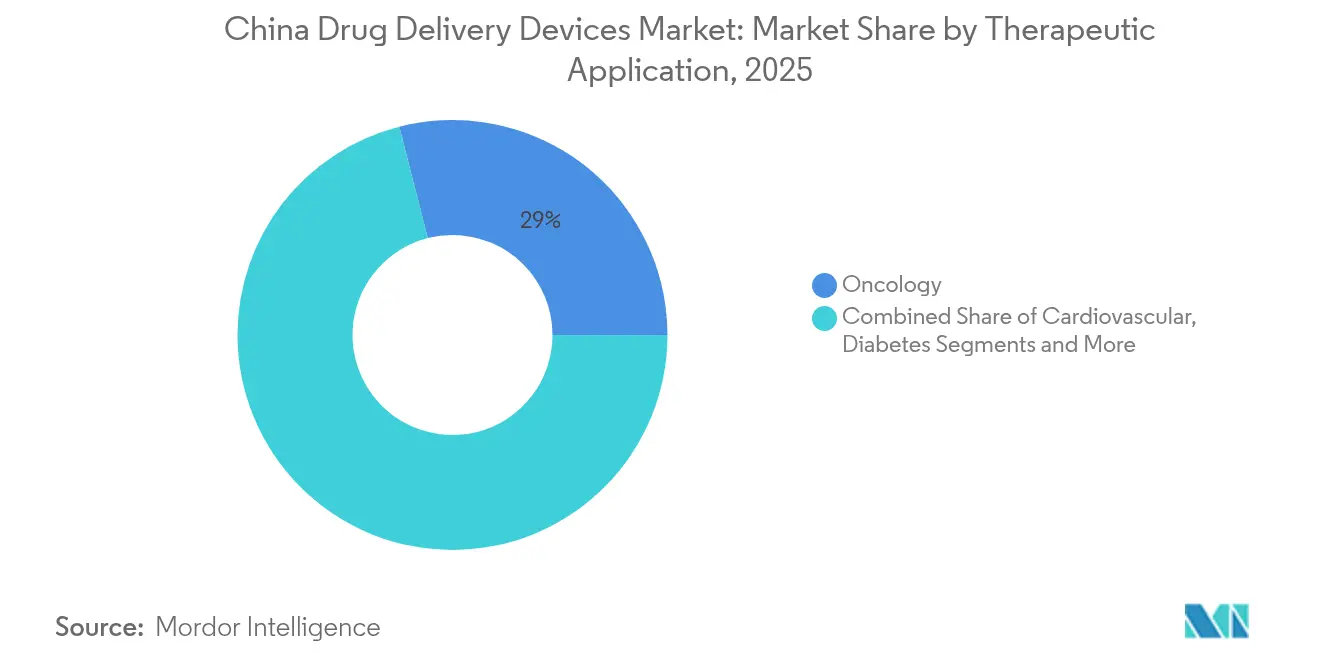

- Por aplicación terapéutica, la oncología capturó el 28.98% del tamaño del mercado de dispositivos de administración de fármacos en China en 2025, mientras que se espera que los dispositivos para diabetes crezcan a una CAGR del 9.18% hasta 2031.

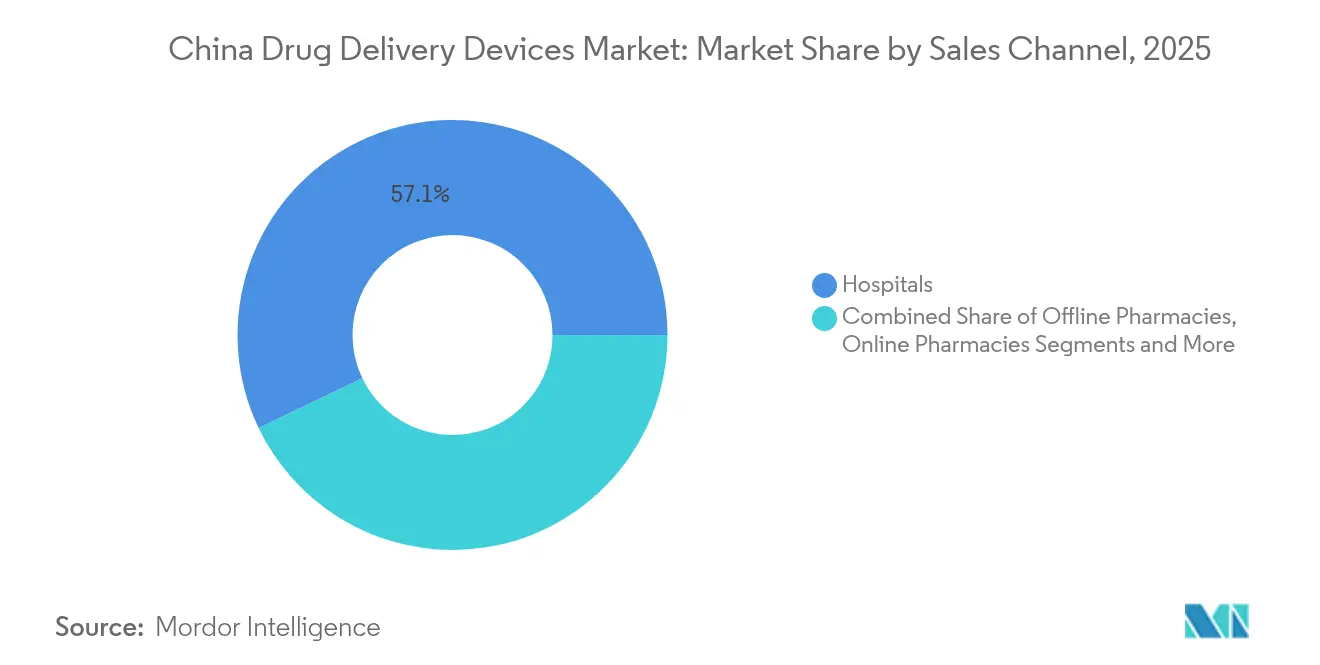

- Por canal de ventas, los hospitales mantuvieron una participación de ingresos del 57.12% en 2025; las farmacias en línea registran la CAGR proyectada más alta del 11.32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.5% | Nacional, concentrado en ciudades de primer y segundo nivel | Largo plazo (≥ 4 años) |

| Avances en biológicos que requieren dispositivos sofisticados | +1.2% | Nacional, centros de I+D en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Expansión del seguro médico gubernamental | +0.8% | Nacional, las zonas rurales son las más beneficiadas | Corto plazo (≤ 2 años) |

| Deterioro de la calidad del aire urbano que impulsa la demanda de inhalación | +0.6% | Pekín, Shanghái, Cantón, Shenzhen | Mediano plazo (2-4 años) |

| Escalamiento de CDMO nacionales que reduce los costos de dispositivos | +0.9% | Nacional, clústeres en Jiangsu, Cantón | Mediano plazo (2-4 años) |

| Conectividad inteligente habilitada por 5G para el monitoreo de adherencia | +1.1% | Zonas urbanas con 5G, en expansión hacia zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

China alberga actualmente el 22% de la población diabética mundial, y las enfermedades cardiovasculares afectan a alrededor de 330 millones de ciudadanos, lo que impulsa a hospitales y pagadores hacia dispositivos precisos de uso doméstico que puedan reducir los reingresos hospitalarios y facilitar la autogestión. El plan «China Saludable 2030» respalda este cambio, priorizando el control de las enfermedades crónicas y ampliando el acceso a los servicios a nivel comunitario. La discapacidad relacionada con el envejecimiento también incrementa la demanda de implantables de acción prolongada que reducen la carga del cuidador sin comprometer los resultados terapéuticos. Los dispositivos que automatizan la dosificación o utilizan monitoreo remoto están ganando terreno entre las autoridades sanitarias provinciales que buscan reducir los costos de atención a largo plazo. Los grupos hospitalarios en Shanghái y Cantón ya han introducido paquetes integrados que combinan análogos de insulina con plumas conectadas, demostrando un éxito comercial temprano.

Avances en Biológicos que Requieren Dispositivos Sofisticados

La financiación biotecnológica china sigue siendo sólida —47 empresas de terapia celular y génica captaron nuevo capital en el primer semestre de 2024—, lo que impulsa a los desarrolladores a buscar materiales y formatos que protejan las cargas útiles frágiles. Empresas emergentes impulsadas por IA, como METiS Pharmaceuticals, están perfeccionando nanopartículas lipídicas para ARNm, lo que a su vez incrementa los pedidos de jeringas y autoinyectores con control de temperatura. Los reguladores han respondido con directrices que exigen datos de estabilidad poscomercialización, añadiendo urgencia a las innovaciones en administración que mantienen la biodisponibilidad desde la planta hasta el paciente.[3]Centro de Evaluación de Medicamentos, NMPA, "Directrices Técnicas para Estudios sobre Cambios Farmacéuticos de Vacunas Comercializadas," ccfdie.org La oncología sigue siendo un punto focal: los regímenes de dosificación personalizada requieren cartuchos de volumen variable compatibles con los flujos de trabajo de preparación en clínica. Como resultado, los fabricantes nacionales de jeringas en Jiangsu han ampliado su capacidad de salas limpias en dos dígitos para atender a clientes biofarmacéuticos locales.

Expansión del Seguro Médico Gubernamental

En 2025, la Administración Nacional de Seguridad Sanitaria (ANSS) añadió 91 formulaciones a la lista de reembolso y obtuvo descuentos promedio del 63%, ahorrando a los pacientes USD 7.600 millones. Dado que los dispositivos que demuestran un menor costo total de atención reciben una incorporación más rápida al catálogo, los innovadores capaces de vincular mejoras en la adherencia o reducciones en las hospitalizaciones a sus plataformas disfrutan de un camino más claro hacia la escala. Las licitaciones recientes de implantes cocleares muestran cómo las negociaciones de precios pueden reducir los costos unitarios en un 75%, estableciendo un modelo para las bombas de insulina y los inyectores portátiles. Los proyectos piloto rurales financiados bajo el mismo programa suministran bombas de linfedema para uso doméstico combinadas con telerehabilitación, destacando el alcance de la política más allá de los centros terciarios.

Escalamiento de CDMO Nacionales que Reduce los Costos de Dispositivos

Los CDMO locales han alcanzado un gasto combinado en I+D de RMB 3.6 billones, ayudando a los proveedores nacionales a rivalizar con las multinacionales en calidad mientras reducen su base de costos. Los ingresos del Grupo Weigao superaron los RMB 10.36 mil millones tras ser pionero en jeringas precargadas nacionales, demostrando cómo las economías de escala pueden desbloquear una rápida ganancia de participación. Los complejos integrados de «diseño a entrega» en Cantón acortan los plazos de entrega al evitar los cuellos de botella aduaneros, lo cual es fundamental para los biológicos sensibles a la temperatura. Estas eficiencias se están trasladando a las licitaciones provinciales, donde los implantables nacionales participan en las ofertas con descuentos del 15-20% frente a sus pares importados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de I+D y aprobación | -1.8% | Nacional, fabricantes más pequeños | Mediano plazo (2-4 años) |

| Presión de precios por la Contratación Basada en Volumen centralizada | -0.7% | Nacional, ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Brechas en la cadena de frío en ciudades de menor nivel | -0.5% | Ciudades de tercer y cuarto nivel, zonas rurales | Mediano plazo (2-4 años) |

| Panorama fragmentado de propiedad intelectual que retrasa la innovación | -0.4% | Nacional, empresas emergentes nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de I+D y Aprobación

Los ingresos de Maider Medical cayeron un 42.77% en 2024, incluso manteniendo el gasto en I+D en el 14.70% de las ventas, lo que subraya las presiones de costos sobre las empresas más pequeñas. Contec Medical Systems enfrentó una presión similar tras una caída del 35.76% en sus ingresos principales mientras mantenía RMB 10.52 millones en gastos de investigación. Los mayores requisitos de pruebas de la NMPA incrementan el gasto en cumplimiento normativo, creando un efecto de barrera de entrada que favorece a los titulares con abundante capital. La pérdida acumulada de RMB 62.67 mil millones de BeiGene ilustra cómo incluso los innovadores líderes absorben inversiones cuantiosas para cumplir con los estándares globales.

Presión de Precios por la Contratación Basada en Volumen Centralizada

Las licitaciones de articulaciones artificiales ahorraron RMB 32.89 mil millones en 2024, demostrando la capacidad del gobierno para comprimir los márgenes mediante compras masivas. Con el reembolso por Grupos Relacionados por el Diagnóstico (GRD) ahora implementándose a nivel nacional, los precios de los dispositivos están vinculados a los límites del episodio de atención en lugar de a la preferencia del médico, lo que limita el potencial de ventas adicionales en las ciudades de nivel medio. Las multinacionales que dependen de materiales importados enfrentan una economía más difícil, lo que impulsa las empresas conjuntas y las transferencias de instalaciones a Suzhou y Tianjin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Inyectables Lideran la Transformación del Mercado

Las plataformas inyectables mantuvieron una participación del 41.78% en 2025, anclando el mercado de dispositivos de administración de fármacos en China, ya que los hospitales prefieren los formatos parenterales probados para biológicos y vacunas. Los implantables registran la CAGR más rápida del 10.74%, beneficiándose de los avances en ciencia de materiales que admiten perfiles de liberación de varias semanas. Los inhaladores continúan prosperando en las zonas metropolitanas contaminadas, mientras que las bombas de infusión aumentan de manera constante gracias a los proyectos de modernización de las UCI. Los parches transdérmicos son favorecidos por los adultos mayores que buscan alivio del dolor sin efectos secundarios orales, y los insertos oculares ganan impulso a medida que aumentan las tasas de retinopatía diabética. Los formatos nasales y bucales, aunque de nicho, atraen la demanda pediátrica donde evitar las agujas es fundamental.

Los inyectables son también la primera opción para los regímenes biológicos domiciliarios, lo que estrecha los vínculos entre los fabricantes de jeringas precargadas y las plataformas de telefarmacia. Mientras tanto, los implantables se benefician del impulso de la terapia génica: las empresas emergentes en Shanghái están prototipando microreservorios recargables para combinar con cargas útiles de células autólogas. Estas tendencias refuerzan el liderazgo en tamaño del mercado de dispositivos de administración de fármacos en China de los formatos inyectables, aunque los implantables están cerrando la brecha a medida que los pagadores reconocen los beneficios de la menor frecuencia de dosificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Vías Inyectables Dominan la Administración Terapéutica

Con el 48.02% de los ingresos de 2025, los inyectables siguen siendo la columna vertebral de la administración terapéutica gracias a su incomparable biodisponibilidad y flexibilidad multiterapéutica. Sin embargo, las vías oculares muestran una CAGR del 10.21% hasta 2031, ya que los implantes de liberación sostenida reducen la frecuencia de inyección para la degeneración macular. La inhalación se mantiene firme porque los casos de enfermedad pulmonar obstructiva crónica (EPOC) impulsados por la contaminación siguen siendo elevados en los clústeres urbanos. Las líneas transdérmicas crecen en la atención cardiovascular, ayudadas por adhesivos amigables con la piel que permiten la administración de nitroglicerina durante una semana. Las vías mucosas orales y nasales ganan participación para usos de emergencia y pediátricos donde el inicio rápido es fundamental.

Los reguladores ahora fomentan los resultados reportados por los pacientes en los ensayos oculares, agilizando las aprobaciones para los microinyectores de dosis reducida que limitan la exposición sistémica. Los fabricantes locales de inhaladores añaden la vinculación con teléfonos inteligentes para monitorear la técnica, cumpliendo con los umbrales de evidencia de la ANSS para el reembolso. Como resultado, la participación del mercado de dispositivos de administración de fármacos en China de las vías no inyectables está destinada a ampliarse, aunque los inyectables mantienen la posición de liderazgo para biológicos y vacunas.

Por Aplicación Terapéutica: Liderazgo de la Oncología en Medio del Auge de la Diabetes

La oncología capturó el 28.98% de los ingresos en 2025, reflejando el elevado gasto en I+D de empresas como BeiGene en anticuerpos dirigidos que requieren una administración especializada. Se proyecta que los dispositivos para diabetes registren una CAGR del 9.18% a medida que el país enfrenta su vasta población diabética. Las aplicaciones cardiovasculares se mantienen prominentes dado que 330 millones de pacientes están afectados, mientras que las terapias autoinmunes se benefician de los biológicos que ingresan a la cobertura de la ANSS. Las indicaciones pulmonares aprovechan la carga de enfermedades vinculada a la contaminación, y la neurología registra un crecimiento constante a medida que aumenta la detección del Alzheimer. Las administraciones de terapia génica siguen siendo pequeñas pero crecen rápidamente debido a los financiamientos históricos en 2024.

Los actores de la oncología innovan con inyectores subcutáneos sobre el cuerpo que administran infusiones de varias horas en el hogar, aliviando la carga hospitalaria. La diabetes interpreta ecosistemas de plumas inteligentes y bombas de parche para reforzar la adherencia, alineándose con las directrices de China Saludable. En consecuencia, la diabetes está lista para desafiar el dominio de la oncología a medida que el seguimiento conectado de la dosificación demuestra ser rentable para los pagadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Dominio Hospitalario Desafiado por la Transformación Digital

Los hospitales controlaron el 57.12% de las ventas de 2025, reflejando el modelo de atención institucional de China y las complejas necesidades de calibración de dispositivos. Las farmacias en línea, aunque más pequeñas, registrarán una CAGR del 11.32% gracias a la liberalización de la política de recetas electrónicas y la adopción de la telesalud. Las farmacias físicas llenan los vacíos en las ciudades de segundo nivel y gestionan la recogida inmediata de recetas crónicas, mientras que las clínicas especializadas y los servicios de salud domiciliaria se incorporan a las cadenas de distribución a medida que los pagadores acercan la atención a los pacientes.

Las políticas de Contratación Basada en Volumen ahora se aplican en todos los canales, por lo que los minoristas en línea compiten en logística y servicios de adherencia en lugar de precio. Los hospitales, mientras tanto, integran bombas con 5G en los registros médicos electrónicos, lo que les otorga una ventaja en los contratos de resultados integrados. Con el tiempo, los fabricantes de dispositivos perfeccionarán el embalaje y las interfaces de usuario para el suministro directo al paciente, fomentando una dinámica de tamaño del mercado de dispositivos de administración de fármacos en China multicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las ciudades de primer nivel —Pekín, Shanghái, Cantón y Shenzhen— establecen los parámetros de adopción gracias a sus mayores ingresos, densas redes hospitalarias y acceso temprano a las innovaciones aprobadas por la NMPA. La contaminación sigue siendo aguda, lo que sostiene la demanda de inhaladores premium, mientras que las licitaciones provinciales en estos centros a menudo se convierten en indicadores para el reembolso nacional. Las ciudades de segundo y tercer nivel, como Chengdu y Wuhan, registran un crecimiento más rápido a medida que se desarrolla la infraestructura y el reembolso de la ANSS mejora la asequibilidad. Las brechas en la cadena de frío siguen siendo un obstáculo, pero también estimulan la inversión en enfriamiento pasivo y formulaciones estables a la temperatura.

Las regiones rurales, a pesar de la escasa densidad de proveedores, ofrecen un potencial de volumen a largo plazo gracias a los mandatos de China Saludable centrados en la equidad. Los inyectores portátiles y los parches conectados son atractivos aquí porque minimizan las visitas a la clínica. Los proyectos piloto de 5G a nivel de condado en Shanxi redujeron las brechas de adherencia, ilustrando cómo la conectividad puede compensar la escasez de personal. Los fabricantes nacionales en Jiangsu y Cantón aprovechan la proximidad a los puertos de exportación y la mano de obra calificada para escalar la producción que abastece tanto la demanda costera como la del interior.

Las cadenas de suministro regionales ahora cuentan con parques verticalmente integrados que agrupan el moldeo, la esterilización y el embalaje dentro de una única zona de libre comercio, reduciendo los plazos de entrega a las provincias occidentales hasta en un 30%. A medida que estos ecosistemas maduran, se espera que el mercado de dispositivos de administración de fármacos en China muestre diferenciales de precios regionales cada vez menores, mientras que la adopción premium sigue concentrándose en el este.

Panorama Competitivo

Los proveedores globales como Becton Dickinson, Gerresheimer y Pfizer siguen anclando los segmentos de alto valor, aunque su poder de fijación de precios se está reduciendo a medida que la Contratación Basada en Volumen obliga a la fabricación local y a estructuras de costos más eficientes. Becton Dickinson ha ampliado su capacidad de jeringas en Suzhou para asegurar futuras licitaciones masivas de sistemas precargados. Gerresheimer entró en una empresa conjunta en Shandong que acorta los plazos de entrega de viales de vidrio moldeado para los ciclos de reembolso provinciales. Pfizer ahora empaqueta kits de oncología en Zhejiang para mantener la logística de la cadena de frío completamente dentro de China. En conjunto, estos movimientos subrayan cómo las multinacionales están recalibrando su presencia para mantenerse competitivas en precios.

Los campeones nacionales están escalando rápidamente gracias a complejos integrados e I+D focalizada. El Grupo Weigao elevó sus ingresos a RMB 10.36 mil millones tras inaugurar un complejo en Weihai que reduce el costo unitario de las jeringas en casi un 20%. MicroPort aprovechó su franquicia de cardiología para lanzar el balón de elución de fármaco Firelimus en 2025, posicionando el producto como una alternativa nacional a los stents importados. Keymed Biosciences obtuvo la aprobación suplementaria para Stapokibart y combinó el anticuerpo con una pluma precargada propia para reducir las visitas a la clínica en la rinosinusitis crónica. Estos éxitos muestran cómo los innovadores locales combinan una rápida navegación regulatoria con ventajas de costos.

La inversión sigue siendo activa incluso cuando los costos de cumplimiento aumentan. METiS Pharmaceuticals recaudó USD 100 millones para plataformas de nanopartículas lipídicas guiadas por IA orientadas a terapias de ARNm y celulares, lo que señala un fuerte apetito por la ciencia de administración de próxima generación. Los centros de desarrollo y fabricación por contrato en Jiangsu y Cantón proporcionan escala integral para las empresas emergentes que carecen de margen de inversión de capital. La creciente intensidad de capital está empujando a las empresas más pequeñas hacia fusiones, apuntando a una consolidación gradual en torno a los actores que combinan bases de costos locales con un rendimiento clínicamente verificado.

Líderes de la Industria de Dispositivos de Administración de Fármacos en China

Becton, Dickinson and Company

Gerresheimer AG

Pfizer Inc.

Kindly Medical Instruments Co., Ltd

Ypsomed Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Catéter Balón de Elución de Fármaco Firelimus Rapamicina de MicroPort obtuvo la aprobación de la NMPA para lesiones de bifurcación coronaria, ofreciendo una alternativa libre de excipientes a los stents permanentes.

- Enero de 2025: La ANSS añadió 91 medicamentos al reembolso con recortes de precios del 63%, ahorrando USD 7.600 millones y ampliando el acceso a sistemas de administración avanzados.

- Diciembre de 2024: Keymed Biosciences recibió la aprobación de nueva solicitud de medicamento suplementaria para Stapokibart para tratar la rinosinusitis crónica con poliposis nasal.

- Septiembre de 2024: Regeneron y Sanofi obtuvieron la autorización de la NMPA para Dupixent como terapia complementaria para la EPOC, comercializado en dispositivos precargados de 300 mg.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de administración de fármacos en China como los ingresos generados dentro de China a partir de dispositivos médicos de uso específico, incluidos inyectores, inhaladores, bombas de infusión, parches, implantes y plataformas oculares y nasales que dosifican, programan o controlan de otro modo la administración terapéutica. Dimensionamos el mercado a nivel de «precio de fábrica» del fabricante en dólares estadounidenses, neto de la carga útil del fármaco en sí.

Exclusiones del alcance: Las jeringas de un solo uso, los equipos intravenosos y las ventas farmacéuticas que carecen de un mecanismo de administración integrado quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación Terapéutica

- Cardiovascular

- Oncología

- Trastornos Autoinmunes

- Enfermedades Pulmonares

- Diabetes

- Trastornos Neurológicos

- Otras Aplicaciones

- Por Canal de Ventas

- Hospitales

- Farmacias Físicas

- Farmacias en Línea

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos de tres fabricantes nacionales de bombas, gerentes de compras de hospitales de primer nivel en Pekín y Chongqing, y distribuidores provinciales de dispositivos farmacéuticos. Estas conversaciones verificaron los precios de venta promedio, los cambios en la combinación de uso hacia plumas inteligentes y los volúmenes de licitación regionales, lo que nos permitió refinar los supuestos del modelo.

Investigación documental

Recopilamos cifras de referencia de fuentes públicas como las aprobaciones de dispositivos de la Administración Nacional de Productos Médicos (NMPA), los datos de envíos de los códigos HS 9018/9021 de la Administración General de Aduanas, los boletines de adquisiciones hospitalarias de la Comisión Nacional de Salud y los anuarios de la Asociación China de la Industria de Dispositivos Médicos. Los informes 10-K de las empresas, las presentaciones para inversores y los artículos revisados por pares en el Chinese Journal of Medical Instruments nos ayudaron a mapear las posiciones competitivas. Las bases de datos de pago, incluidas D&B Hoovers para los estados financieros de los fabricantes, Dow Jones Factiva para noticias sobre operaciones y Questel para solicitudes de patentes recientes, complementaron las lagunas existentes. Las fuentes enumeradas son ilustrativas; se consultaron muchas referencias adicionales para corroboración.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con los stocks de dispositivos registrados de Clase III de la NMPA y los volúmenes anuales de importación, que luego se multiplican por los ASP ex fábrica combinados derivados de las bases de datos de licitaciones. Las consolidaciones ascendentes de los ingresos de los principales proveedores proporcionan verificaciones de razonabilidad. Las variables clave, como la población diabética dependiente de insulina, la prevalencia de la EPOC, las incorporaciones de camas hospitalarias, la frecuencia media de licitaciones y las tendencias del tipo de cambio RMB-USD, alimentan una regresión multivariante que proyecta la demanda hasta 2030. El análisis de escenarios se ajusta a las variaciones en la política de reembolso y las tasas de sustitución doméstica donde persisten las brechas de datos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: autoauditoría del analista, verificación por pares de nivel superior y aprobación del responsable del área. Las variaciones superiores a +/-5 por ciento respecto a los indicadores independientes desencadenan una revisión. Actualizamos el modelo anualmente y emitimos actualizaciones provisionales tras eventos regulatorios o de retirada de productos de carácter relevante.

Por qué la línea de base de Mordor sobre dispositivos de administración de fármacos en China merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes listas de dispositivos, puntos de precio y cadencias de actualización. Al anclar nuestro conjunto de partida a dispositivos legalmente registrados y precios de licitación verificados, limitamos la expansión del alcance y el ruido cambiario.

Los principales factores de divergencia incluyen si se contabilizan las bombas y los dispositivos portátiles inteligentes, cómo se gestiona la inflación del ASP de importación y el año utilizado como base para el cálculo de la CAGR.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 13,65 mil millones USD (2025) | Mordor Intelligence | |

| 16,93 mil millones USD (2024) | Consultora Regional A | Incluye la fabricación por contrato de jeringas precargadas y mantiene el tipo de cambio fijo |

| 7,84 mil millones USD (2023) | Consultora Global B | Omite inhaladores y bombas electrónicas, centrándose únicamente en dispositivos convencionales |

| 4,80 mil millones USD (2024) | Boletín Sectorial C | Extrapola a partir de una muestra hospitalaria limitada y del gasto exclusivo en oncología |

En conjunto, la comparación muestra que el alcance disciplinado, la selección de variables y la actualización anual de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta volúmenes concretos y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en China y a qué velocidad está creciendo?

El mercado se sitúa en USD 14.79 mil millones en 2026 y se proyecta que se expanda a USD 22.11 mil millones en 2031, reflejando una CAGR del 8.38%.

¿Qué segmento de dispositivos se está expandiendo más rápidamente?

Los sistemas de administración de fármacos implantables muestran el mayor impulso, avanzando a una CAGR del 10.74% hasta 2031 gracias a las terapias de acción prolongada y la demanda relacionada con el envejecimiento.

¿Cómo está influyendo la Contratación Basada en Volumen (CBV) en los precios de los dispositivos?

Las rondas de Contratación Basada en Volumen han impulsado recortes promedio en los precios de los medicamentos del 53%, obligando a los fabricantes a reducir los costos de los dispositivos y favoreciendo a los proveedores con presencia de producción local.

¿Por qué los dispositivos de inhalación tienen una fuerte demanda a pesar de las mejoras en la contaminación?

Los niveles de calidad del aire en las ciudades de primer nivel siguen siendo 5.6 veces superiores a las directrices de la Organización Mundial de la Salud, lo que sostiene una gran reserva de pacientes respiratorios que requieren plataformas avanzadas de inhaladores.

¿Qué papel desempeña la conectividad 5G en el panorama de dispositivos de administración de fármacos en China?

Más de 94.000 casos comerciales de 5G permiten el monitoreo de adherencia en tiempo real, impulsando especialmente la adopción de bombas de infusión inteligentes y plumas de insulina conectadas en áreas desatendidas.

¿Qué restricción representa el mayor desafío para los nuevos participantes?

Los altos costos de I+D y aprobación regulatoria, intensificados por los requisitos de pruebas más estrictos de la NMPA, representan la barrera más pronunciada, afectando con mayor intensidad los márgenes de los fabricantes más pequeños.

Última actualización de la página el: