Tamaño y Participación del Mercado de Dispositivos Respiratorios en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 268.26 Millones de dólares |

| Tamaño del Mercado (2026) | 283.14 Millones de dólares |

| Tamaño del Mercado (2031) | 370.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios en Australia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Respiratorios en Australia sea de USD 268,26 millones en 2025, USD 283,14 millones en 2026, y alcance USD 370,94 millones en 2031, creciendo a una CAGR del 5,55% de 2026 a 2031.

La demanda se ve reforzada por la creciente carga de EPOC entre los australianos mayores y el persistente subdiagnóstico que mantiene los equipos de diagnóstico y monitoreo en uso en entornos de atención primaria y especializada. La actividad regulatoria está configurando tanto los plazos de comercialización como los costos de cumplimiento, recompensando a los actores con sólidos sistemas de calidad y equipos regulatorios locales que pueden navegar eficientemente las vías de la TGA. La financiación pública para Medicare, la atención conectada y el apoyo a la discapacidad está impulsando la adopción de terapias domiciliarias, beneficiando a los proveedores que combinan hardware con monitoreo remoto y servicios de software. La dinámica competitiva se mantiene equilibrada mientras ResMed y Fisher & Paykel Healthcare consolidan su profundidad de producto y ecosistemas en la nube. Al mismo tiempo, Philips aborda la remediación derivada del retiro de productos bajo la supervisión activa de la TGA, que aún está reconfigurando las opciones de canal entre los proveedores.

Los cambios clave en el mercado australiano de dispositivos respiratorios incluyen un crecimiento más rápido de los desechables vinculado a los protocolos de control de infecciones, la aceleración de la atención domiciliaria para la apnea del sueño y la EPOC respaldada por dispositivos de telesalud permanentes, y una integración más profunda entre los dispositivos conectados y los registros médicos electrónicos. Los sistemas de salud estatales y los operadores de atención a personas mayores también están desarrollando preparación para los aumentos respiratorios estacionales y relacionados con incendios forestales mediante la ampliación de existencias de nebulizadores, concentradores de oxígeno y dispositivos de monitoreo, lo que respalda un ritmo de adquisición más estable.

Conclusiones Clave del Informe

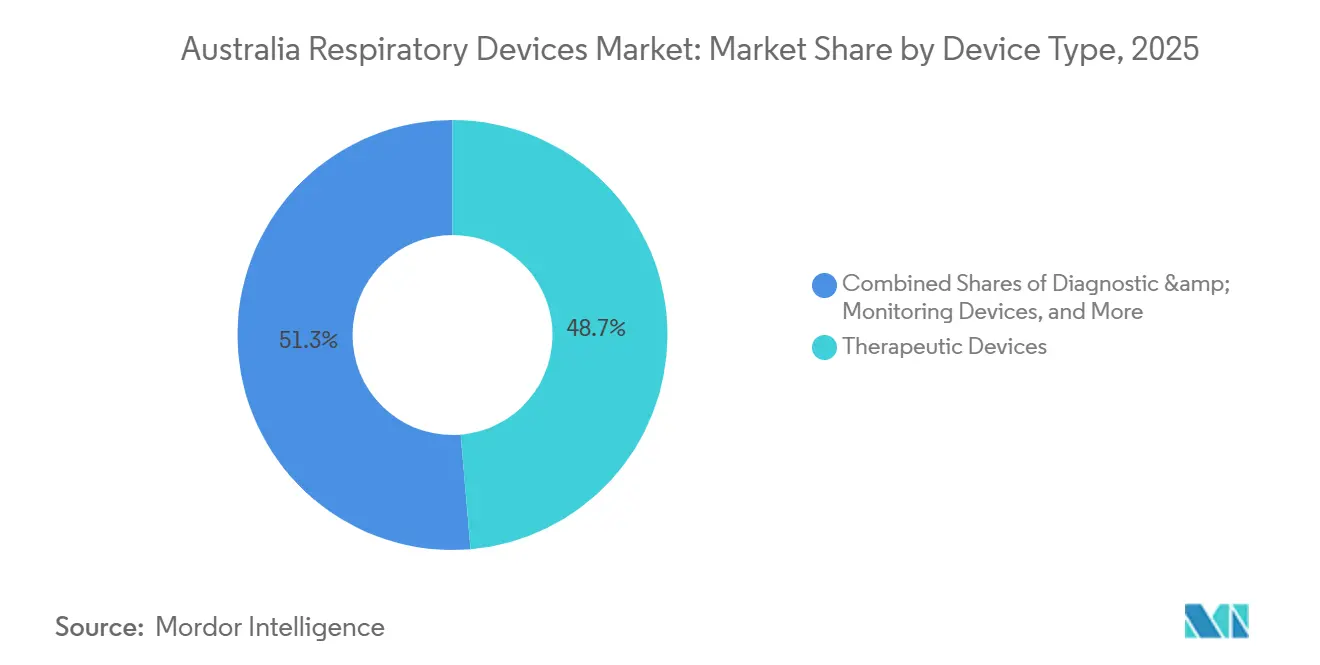

- Por tipo de dispositivo, los dispositivos terapéuticos lideraron con una participación de ingresos del 48,67% en 2025, mientras que se prevé que los desechables se expandan a una CAGR del 8,80% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 61,05% de la participación del mercado de dispositivos respiratorios en Australia en 2025, mientras que la atención médica domiciliaria registró la CAGR proyectada más alta del 10,40% hasta 2031.

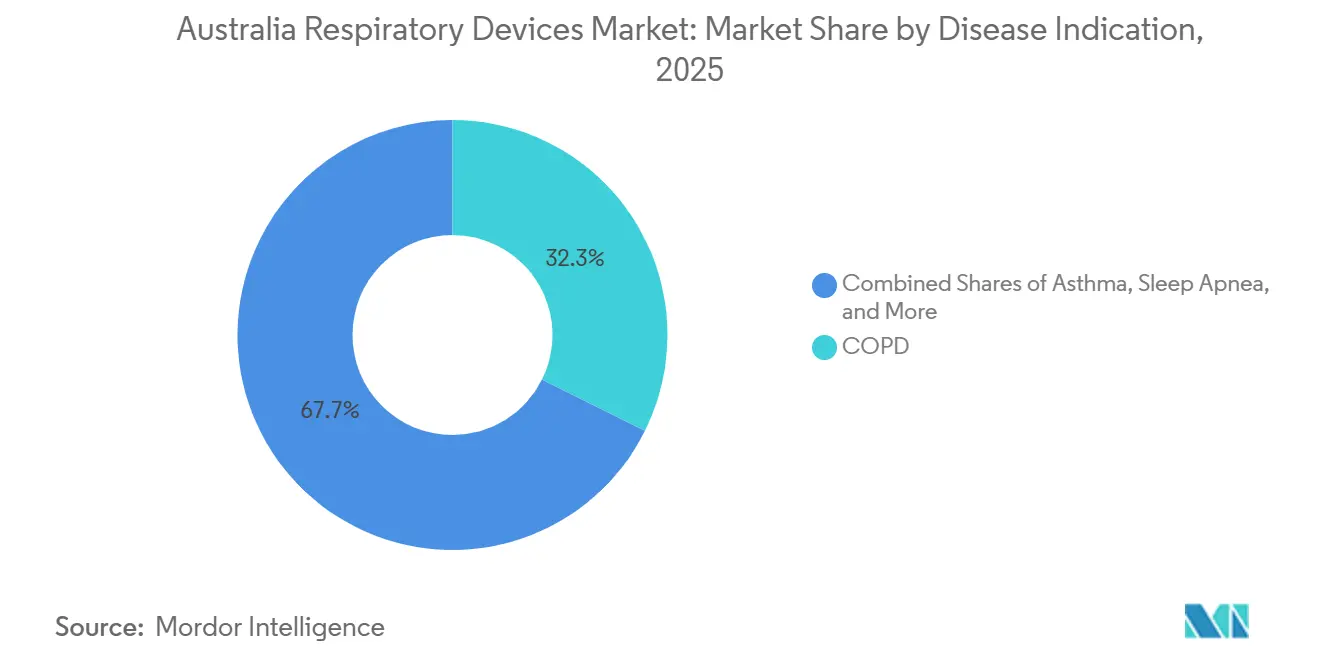

- Por indicación de enfermedad, la EPOC representó el 32,34% del mercado australiano de dispositivos respiratorios en 2025, y la apnea del sueño avanza a una CAGR del 5,84% hasta 2031.

- Por grupo de edad, el segmento adulto mantuvo una participación del 69,80% en 2025, y se proyecta que el segmento pediátrico crezca a una CAGR del 10,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios en Australia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia de enfermedades respiratorias crónicas | +1.2% | Nacional, con mayor concentración en Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Inversión gubernamental en clínicas respiratorias y programas de atención domiciliaria | +0.9% | Nacional, con ganancias tempranas en áreas metropolitanas y poblaciones elegibles para el NDIS | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos respiratorios conectados | +0.8% | Nacional, con adopción temprana en centros urbanos y redes de atención médica privada | Mediano plazo (2-4 años) |

| Cambio hacia la gestión domiciliaria de la apnea del sueño y la EPOC | +1.1% | Nacional, acelerado en las regiones metropolitanas de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Vías de aprobación acelerada de la TGA para dispositivos digitales/habilitados con IA | +0.6% | Nacional, beneficiando a los fabricantes con equipos de Asuntos Regulatorios en Australia | Mediano plazo (2-4 años) |

| Deterioro de la calidad del aire por incendios forestales que impulsa la demanda | +0.7% | Estados del sureste, incluidos Nueva Gales del Sur, Victoria, ACT y Tasmania durante las temporadas de incendios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Respiratorias Crónicas

Australia continúa enfrentando una pesada carga de enfermedades respiratorias que mantiene tanto los equipos de diagnóstico como los terapéuticos en uso constante en todos los entornos de atención. La prevalencia de EPOC aumenta marcadamente con la edad, alcanzando el 7,0% entre los mayores de 65 años en comparación con el 2,5% a nivel nacional, lo que concentra la utilización entre los grupos de mayor edad y respalda ciclos de reemplazo sostenidos para espirómetros, terapia de oxígeno y soporte ventilatorio.[1]Instituto Australiano de Salud y Bienestar, "Enfermedad Pulmonar Obstructiva Crónica (EPOC)," Instituto Australiano de Salud y Bienestar, aihw.gov.au El subdiagnóstico sigue siendo un desafío reconocido, lo que subraya el papel de la espirometría en atención primaria y el monitoreo remoto para cerrar las brechas en la detección y el manejo a largo plazo. Las disparidades en la prevalencia de EPOC crean un argumento de política para programas de acceso específicos y modelos de adquisición que reduzcan las barreras iniciales a la terapia en comunidades desatendidas. Las actualizaciones de las guías clínicas nacionales introducidas a finales de 2024 tienen como objetivo mejorar la calidad del diagnóstico y la consistencia de la atención, lo que típicamente aumenta los volúmenes de pruebas e impulsa un enfoque más estandarizado para la selección de dispositivos en hospitales y clínicas. A medida que aumenta la edad media de Australia, estas dinámicas clínicas y demográficas respaldan una demanda duradera de dispositivos conectados que pueden alertar a los equipos de atención sobre deterioros de manera más temprana y ayudar a prevenir ingresos hospitalarios evitables.

Inversión Gubernamental en Clínicas Respiratorias y Programas de Atención Domiciliaria

La financiación federal está consolidando el cambio hacia la atención respiratoria virtual y comunitaria, reduciendo la presión sobre los hospitales terciarios. El Presupuesto 2025-26 asigna AUD 8.500 millones (USD 5.700 millones) para fortalecer Medicare, incluido el apoyo sostenido a los elementos de telesalud que mantienen viables a escala las consultas respiratorias y el seguimiento domiciliario.[2]Departamento de Salud y Atención a Personas Mayores del Gobierno Australiano, "Presupuesto 2025-26," Departamento de Salud y Atención a Personas Mayores del Gobierno Australiano, health.gov.au El presupuesto también financia un programa nacional de detección de cáncer de pulmón durante cuatro años, que se espera aumente el uso de la espirometría y equipos de diagnóstico relacionados en vías de atención primaria y especializada. El Plan Nacional de Seguro por Discapacidad recibió AUD 175,4 millones (USD 117 millones) en apropiaciones adicionales que mejoran el acceso a tecnología de asistencia para los participantes elegibles que requieren ventiladores domiciliarios y sistemas de oxígeno portátiles. Las iniciativas estatales que integran el monitoreo remoto en las vías de atención crónica han mostrado resultados prometedores en la reducción de ingresos hospitalarios evitables por EPOC, lo que fomenta una adopción más amplia de dispositivos respiratorios conectados por parte de pagadores y proveedores. Este entorno de inversión pública favorece a los proveedores que pueden cumplir con los requisitos de la TGA y alinear las hojas de ruta de productos con modelos de atención diseñados en torno a la telesalud, la titulación domiciliaria y la gestión proactiva de enfermedades.

Avances Tecnológicos en Dispositivos Respiratorios Conectados

Las plataformas conectadas están mejorando la adherencia y permitiendo intervenciones más tempranas que mejoran los resultados y reducen el costo total de la atención. El AirSense 11 de ResMed integra conectividad celular y la aplicación myAir para transmitir datos de terapia nocturna a los médicos, lo que permite ajustes rápidos y un apoyo más cercano al paciente en las clínicas de sueño australianas. La integración de datos de dispositivos con registros electrónicos de atención primaria a través de interfaces HL7 FHIR está madurando en redes urbanas, lo que permite a los médicos de cabecera actuar sobre tendencias significativas, como la disminución de la función pulmonar, sin esperar revisiones presenciales. Los proveedores están pasando de ventas de transacción única a paquetes de servicio plurianuales que incluyen dispositivos, conectividad y soporte de decisiones clínicas, profundizando los costos de cambio y estabilizando los ingresos. Estos modelos orientados al servicio también se alinean con la forma en que los proveedores presupuestan para la salud digital, ya que el monitoreo habilitado por software puede vincularse a resultados y métricas de calidad. A medida que el mercado australiano de dispositivos respiratorios se estandariza en flujos de datos interoperables, la selección de dispositivos está cada vez más impulsada por la fiabilidad del monitoreo remoto, la especificidad de las alertas y la simplicidad de integración, en lugar del precio de capital únicamente.

Cambio Hacia la Gestión Domiciliaria de la Apnea del Sueño y la EPOC

Los elementos permanentes de telesalud de Medicare para consultas respiratorias están sustentando un cambio más rápido hacia la iniciación, el monitoreo y la optimización domiciliaria, particularmente para pacientes estables con apnea del sueño y EPOC. La atención médica domiciliaria es el usuario final de más rápido crecimiento, ya que los pagadores y proveedores utilizan herramientas de titulación remota y adherencia digital para mejorar la calidad de la terapia sin requerir visitas frecuentes a la clínica. La rehabilitación pulmonar virtual que combina programas basados en aplicaciones con espirómetros Bluetooth es ahora una opción reconocida en los planes de atención crónica, lo que respalda una mejor continuidad para los pacientes que enfrentan barreras de desplazamiento o de programación. Los canales directos al consumidor están ampliando el acceso a la atención de la apnea del sueño para pacientes con conocimientos tecnológicos que prefieren la orientación por aplicación y el seguimiento remoto. Sin embargo, los proveedores siguen siendo fundamentales para el diagnóstico y la gestión de prescripciones a largo plazo. Estos cambios en la atención, junto con el monitoreo conectado, continúan posicionando al mercado australiano de dispositivos respiratorios para un crecimiento sostenido en dispositivos y servicios diseñados específicamente para uso domiciliario y supervisión clínica proactiva.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo inicial de los dispositivos avanzados | -0.8% | Nacional, con impacto desproporcionado en poblaciones de bajos ingresos y rurales | Mediano plazo (2-4 años) |

| Estricta vigilancia poscomercialización y cumplimiento de la IDU | -0.5% | Nacional, que afecta a todos los fabricantes en el Registro Australiano de Bienes Terapéuticos | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de semiconductores | -0.3% | Nacional, con efectos secundarios de las interrupciones de la cadena de suministro global | Corto plazo (≤ 2 años) |

| Infraestructura escasa de servicio remoto en áreas rurales | -0.6% | Australia rural y remota, incluidos el Territorio del Norte y las regiones de Australia Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Dispositivos Avanzados

Los altos costos de adquisición de dispositivos avanzados hacen que el acceso sea desigual entre los niveles de ingresos y las geografías, especialmente cuando los equipos de uso domiciliario carecen de un subsidio público consistente. Si bien la adquisición hospitalaria puede amortizar el capital en ciclos plurianuales, los pacientes que requieren CPAP personal u oxígeno portátil para uso domiciliario enfrentan una exposición significativa de gastos de bolsillo y una cobertura variable de seguro privado. Los aranceles regulatorios también se trasladan a los precios para el usuario final y los márgenes de los distribuidores, ya que los fabricantes repercuten los cargos de recuperación de costos de la TGA que escalan con la complejidad de la solicitud. Las tarifas de solicitud escalonadas crean obstáculos para los proveedores más pequeños de dispositivos especializados de bajo volumen, lo que puede limitar la competencia en subcategorías estrechas donde las necesidades clínicas son agudas. Como resultado, los equipos de adquisición y los proveedores sopesan el costo total de propiedad y la fiabilidad del servicio al elegir entre plataformas conectadas premium y alternativas más básicas. El mercado australiano de dispositivos respiratorios continúa beneficiándose de la eficiencia impulsada por la telesalud, pero las barreras de asequibilidad moderan el ritmo de penetración en segmentos que dependen del autofinanciamiento.

Estricta Vigilancia Poscomercialización y Cumplimiento de la IDU

El etiquetado obligatorio de Identificación Única de Dispositivo (IDU) a partir del 1 de julio de 2026 para dispositivos de Clase III e IIb requiere trazabilidad de extremo a extremo, con datos capturados en el AusUDID nacional y períodos de retención que se extienden varios años, añadiendo tareas de cumplimiento directas en ingeniería, operaciones y tecnología de la información.[3]Administración de Bienes Terapéuticos, "Vía de Revisión Prioritaria," Administración de Bienes Terapéuticos, tga.gov.au La postura activa de vigilancia poscomercialización de la TGA ha sido visible en su aplicación relacionada con los problemas de espuma PE-PUR en dispositivos específicos de Philips, incluidos avisos de infracción en 2024 por no proporcionar información oportuna. Las condiciones de inclusión pueden requerir informes de seguridad recurrentes y comunicaciones con los pacientes, lo que desvía recursos del desarrollo de nuevos productos mientras los programas de remediación están en curso. La guía sobre Software como Dispositivo Médico ha aclarado las expectativas para la evaluación clínica y el control de cambios, afectando a las plataformas conectadas que actualizan algoritmos después de la comercialización. El marco regulatorio recompensa a los proveedores con sólidos sistemas de calidad y equipos regulatorios locales, pero los pasos de cumplimiento a corto plazo pueden presionar a los actores del mercado medio que carecen de escala. Con el tiempo, una trazabilidad más estricta mejora la eficiencia de los retiros y la seguridad del paciente, lo que respalda la confianza en las soluciones conectadas en todo el mercado australiano de dispositivos respiratorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Terapéuticos Lideran, los Desechables se Disparan

Los dispositivos terapéuticos representaron el 48,67% del tamaño del mercado australiano de dispositivos respiratorios en 2025, lo que refleja el papel central de las plataformas CPAP y BiPAP en los trastornos respiratorios del sueño y la atención respiratoria crónica. Este dominio se ve reforzado por la adopción continua de sistemas CPAP conectados que permiten la titulación remota, el seguimiento nocturno de la adherencia y las intervenciones clínicas rápidas para el ajuste de la terapia. Los desechables son la categoría de más rápido crecimiento, con una CAGR del 8,80% hasta 2031, ya que los equipos de prevención de infecciones codifican las prácticas de uso único en las UCI y los laboratorios del sueño, lo que aumenta la demanda de circuitos, mascarillas, filtros bacterianos y accesorios de humidificación. Los nebulizadores siguen siendo esenciales para el manejo agudo de las exacerbaciones de asma y EPOC, con la tecnología de malla ganando participación debido a su funcionamiento más silencioso, la entrega rápida de aerosol y una mejor aceptación entre niños y adultos mayores. Los concentradores de oxígeno se benefician de impulsores de demanda superpuestos que incluyen la progresión de la EPOC entre los australianos mayores y los aumentos estacionales de humo o infecciones que incrementan las necesidades de soporte de oxígeno ambulatorio. Los inhaladores inteligentes que incorporan contadores y conectividad se están expandiendo en casos de uso crónico donde las brechas de adherencia y los errores de técnica han impulsado históricamente exacerbaciones prevenibles. En conjunto, estos factores mantienen las subcategorías terapéutica, desechable y de monitoreo alineadas con la tendencia de conectividad que ahora define el liderazgo en el mercado australiano de dispositivos respiratorios.

Por Usuario Final: La Atención Médica Domiciliaria Gana Terreno mientras los Hospitales Dominan

Los hospitales y clínicas mantuvieron una participación del 61,05% en el mercado australiano de dispositivos respiratorios en 2025, ya que los ventiladores de alta complejidad, las estaciones de trabajo de anestesia y los sistemas de polisomnografía permanecen anclados en entornos de hospitalización y especialistas. Estas instalaciones también se estandarizan en monitoreo integrado que incorpora signos vitales y datos respiratorios en plataformas centralizadas, lo que crea costos de cambio que favorecen a los ecosistemas de dispositivos establecidos. Al mismo tiempo, la atención médica domiciliaria está creciendo a una CAGR del 10,40% hasta 2031, ya que los elementos permanentes de telesalud de Medicare respaldan las consultas remotas, la titulación de CPAP y el seguimiento virtual para condiciones crónicas estables. Esta inclinación hacia el hogar abre oportunidades para la configuración remota, el soporte de adherencia digital y la resolución de problemas proactiva por parte de proveedores y prestadores. Los centros quirúrgicos ambulatorios aumentan la adopción de anestesia portátil y monitoreo respiratorio básico para procedimientos de día, aunque las normas de alcance clínico limitan la complejidad de los casos gestionados fuera de los hospitales. Los operadores de atención a personas mayores están aumentando la densidad de dispositivos por cama, dado el crecimiento de residentes con EPOC e insuficiencia cardíaca crónica, y prefieren opciones que se integren con los registros electrónicos de medicación para agilizar los flujos de trabajo.

Por Indicación de Enfermedad: La EPOC Domina, el Asma Pediátrica se Acelera

La EPOC representó el 32,34% de la participación por indicación de enfermedad en 2025, lo que se alinea con la alta prevalencia de la afección entre los australianos mayores y su contribución a las hospitalizaciones y los volúmenes de prescripción. El elevado riesgo de EPOC entre los grupos de menores ingresos también concentra el uso de dispositivos en las vías de los hospitales públicos, reforzando la adquisición de nebulizadores, sistemas de terapia de oxígeno y ventilación no invasiva. Las infecciones respiratorias estacionales continúan impulsando la demanda episódica de sistemas de cánula nasal de alto flujo y ventiladores, que presionan los recursos de las UCI durante los aumentos invernales. La apnea del sueño sigue siendo un área terapéutica importante, con plataformas CPAP conectadas y mascarillas que experimentan renovaciones y actualizaciones consistentes, respaldadas por programas de adherencia digital. Estas necesidades de dispositivos abarcan episodios agudos y gestión crónica, lo que fortalece las relaciones de los proveedores con los departamentos respiratorios hospitalarios y las prácticas de atención primaria. En conjunto, estos patrones estabilizan el mercado australiano de dispositivos respiratorios a través de una combinación de desechables recurrentes y reemplazos de capital periódicos.

Por Edad: La Prevalencia en Adultos se Encuentra con el Crecimiento Pediátrico

El segmento adulto mantuvo una participación del 69,80% en 2025 debido a la concentración de EPOC, apnea del sueño y asma crónica en grupos de edad laboral y mayores que típicamente se relacionan con mayor frecuencia con los servicios de salud. La prevalencia de EPOC aumenta con la edad, lo que concentra las necesidades de dispositivos entre los australianos de 65 años o más y refuerza la demanda de soluciones de oxígeno portátiles que preserven la movilidad y la participación social. La adopción de seguros privados entre los grupos de mediana edad respalda el acceso a dispositivos CPAP conectados premium y de monitoreo, aunque la asequibilidad sigue afectando la adopción fuera de las principales ciudades. A medida que los adultos envejecen hacia grupos de mayor riesgo, los proveedores se apoyan en el monitoreo remoto y la titulación para mantener la calidad de la terapia, lo que favorece a los proveedores con plataformas de adherencia robustas. Los adultos también impulsan el rendimiento en la espirometría de atención primaria que respalda la optimización de la medicación y las decisiones de derivación.

Análisis Geográfico

Nueva Gales del Sur, Victoria y Queensland representan conjuntamente la mayoría de la demanda nacional en 2025, lo que refleja su densidad de población, capacidad hospitalaria y penetración del seguro privado, que dirige la mayor parte de la base instalada y los recursos de servicio a Sídney, Melbourne y Brisbane. Estos centros albergan la infraestructura central de fabricación, distribución y servicio, incluida la presencia de ResMed en Sídney, que respalda el cumplimiento rápido y la resiliencia del inventario ante la volatilidad de los componentes. Las redes de especialistas concentradas y los proveedores de atención domiciliaria en estos estados también aceleran la adopción de plataformas CPAP conectadas y el monitoreo remoto, lo que refuerza el bloqueo del ecosistema en las clínicas. Los equipos de adquisición en los hospitales terciarios tienden a preferir a los proveedores con historiales de integración probados y capacidad de reparación local, lo que fortalece las posiciones de los actores establecidos. Como resultado, el mercado australiano de dispositivos respiratorios experimenta ciclos de actualización más rápidos y una mayor adopción de características conectadas en estas áreas metropolitanas que en el resto del país.

Panorama Competitivo

La concentración del mercado es moderada, ya que tres marcas representan la mayoría de los volúmenes en las categorías clave, mientras que los innovadores más pequeños capturan el crecimiento de nicho a través de dispositivos específicos e innovación en canales. ResMed, Fisher & Paykel Healthcare y Philips mantienen colectivamente participaciones sustanciales en CPAP, humidificación y ventilación. Sin embargo, los vientos en contra relacionados con el retiro de productos específicos de Philips han creado espacio para marcas retadoras en el sueño y el oxígeno portátil. Los innovadores locales como AirPhysio han consolidado posiciones en la eliminación de mucosidad, mientras que los actores globales como Inogen siguen activos en concentradores de oxígeno portátiles a través de diseños diferenciados y casos de uso centrados en la movilidad. En todo el mercado australiano de dispositivos respiratorios, la capacidad de combinar dispositivos con software de adherencia y vías de servicio se está convirtiendo en un determinante clave de las ganancias de participación.

Líderes de la Industria de Dispositivos Respiratorios en Australia

GSK PLC

GE Healthcare Inc.

Drive Medical (DeVilbiss Healthcare LLC)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: 4DMedical Limited, con sede en Australia, anunció que su tecnología de imágenes avanzada, CT:VQ, había recibido la certificación de Marcado CE para uso comercial en la Unión Europea. La empresa inició de inmediato el despliegue comercial de CT:VQ en uno de los mercados de imágenes respiratorias más grandes del mundo.

- Diciembre de 2025: El Sistema de Monitoreo AeviceMD, una solución de monitoreo respiratorio portátil no invasiva desarrollada por Aevice Health, con sede en Singapur, ha sido incluida en el Registro Australiano de Bienes Terapéuticos (ARTG) como dispositivo médico de Clase IIa. Este hito marca un paso importante en la expansión de Aevice Health hacia el mercado australiano.

- Julio de 2025: AusHealth se asoció con Ventora Medical para avanzar en un dispositivo innovador que promete mejorar el soporte respiratorio para recién nacidos.

Alcance del Informe del Mercado de Dispositivos Respiratorios en Australia

Los dispositivos respiratorios incluyen dispositivos de diagnóstico respiratorio, dispositivos terapéuticos y dispositivos de respiración para administrar respiración artificial a largo plazo. También puede incluir un aparato de respiración utilizado para la reanimación forzando oxígeno hacia los pulmones de una persona que ha sufrido asfixia.

El mercado australiano de dispositivos respiratorios está segmentado por tipo de dispositivo, usuario final, indicación de enfermedad y edad. Por tipo de dispositivo, el mercado está segmentado en dispositivos de diagnóstico y monitoreo, dispositivos terapéuticos y desechables. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención médica domiciliaria, centros quirúrgicos ambulatorios y otros. Por indicación de enfermedad, el mercado está segmentado en EPOC, asma, apnea del sueño, neumonía e infecciones respiratorias agudas, y otros. Por edad, el mercado está segmentado en adulto, geriátrico y pediátrico. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | |

| Medidores de Flujo Máximo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Terapéuticos | Dispositivos CPAP |

| Dispositivos BiPAP | |

| Humidificadores | |

| Nebulizadores | |

| Concentradores de Oxígeno | |

| Ventiladores | |

| Inhaladores | |

| Otros Dispositivos Terapéuticos | |

| Desechables | Mascarillas |

| Circuitos de Respiración | |

| Otros Desechables |

| Hospitales y Clínicas |

| Entornos de Atención Médica Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| EPOC |

| Asma |

| Apnea del Sueño |

| Neumonía e Infecciones Respiratorias Agudas |

| Otros |

| Adultos |

| Geriátrico |

| Pediátrico |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | ||

| Medidores de Flujo Máximo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Terapéuticos | Dispositivos CPAP | |

| Dispositivos BiPAP | ||

| Humidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxígeno | ||

| Ventiladores | ||

| Inhaladores | ||

| Otros Dispositivos Terapéuticos | ||

| Desechables | Mascarillas | |

| Circuitos de Respiración | ||

| Otros Desechables | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Médica Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Indicación de Enfermedad | EPOC | |

| Asma | ||

| Apnea del Sueño | ||

| Neumonía e Infecciones Respiratorias Agudas | ||

| Otros | ||

| Por Edad | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado australiano de dispositivos respiratorios?

El tamaño del mercado australiano de dispositivos respiratorios es de USD 268,26 millones en 2026 y se proyecta que alcance USD 370,94 millones en 2031 a una CAGR del 5,55%.

¿Qué categorías de dispositivos están creciendo más rápido en Australia?

Los desechables son la categoría de más rápido crecimiento debido a los protocolos de control de infecciones, registrando una CAGR del 8,80% hasta 2031, mientras que los sistemas CPAP conectados continúan expandiendo su adopción para la atención domiciliaria.

¿Cómo está influyendo la política gubernamental en la demanda de dispositivos respiratorios en Australia?

El Presupuesto 2025-26 fortalece la telesalud de Medicare y financia programas de detección que aumentan el uso de dispositivos de diagnóstico y atención domiciliaria, y las asignaciones del NDIS respaldan las tecnologías de asistencia para los participantes elegibles.

¿Qué está impulsando el cambio hacia la atención domiciliaria para la apnea del sueño y la EPOC en Australia?

Los elementos permanentes de telesalud para consultas respiratorias, opciones más amplias de rehabilitación virtual y dispositivos conectados que permiten la titulación remota y la gestión de la adherencia están trasladando una mayor parte de la atención estable a los hogares.

¿Cómo están afectando las regulaciones de la TGA a los proveedores de dispositivos respiratorios en Australia?

La Revisión Prioritaria acorta el tiempo hasta la aprobación para los dispositivos que califican, mientras que la IDU a partir de julio de 2026 añade requisitos de trazabilidad, lo que beneficia a los proveedores con sólidos sistemas de calidad y equipos regulatorios locales.

¿Qué empresas ocupan posiciones de liderazgo en el mercado australiano de dispositivos respiratorios?

ResMed y Fisher & Paykel Healthcare son líderes en CPAP, humidificación e interfaces, mientras que Philips está activo bajo las condiciones poscomercialización vigentes de la TGA, y los competidores como Inogen y AirPhysio están creciendo en segmentos específicos.

Última actualización de la página el: