Tamaño y Participación del Mercado de Dispositivos de Autoinyección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

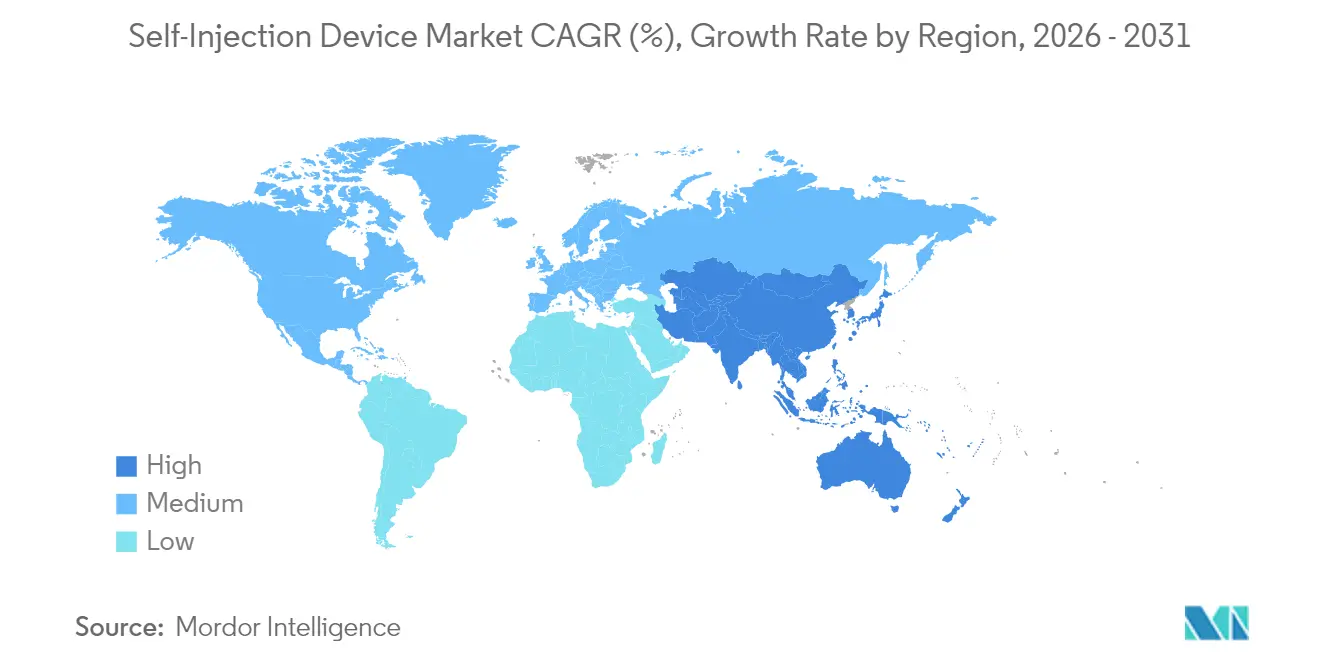

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

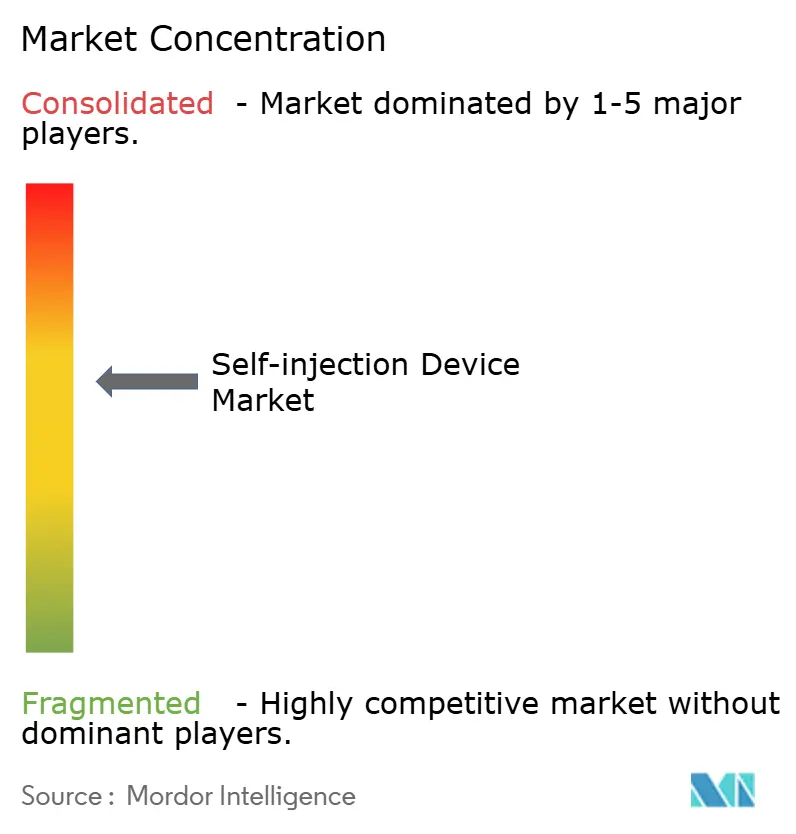

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Autoinyección por Mordor Intelligence

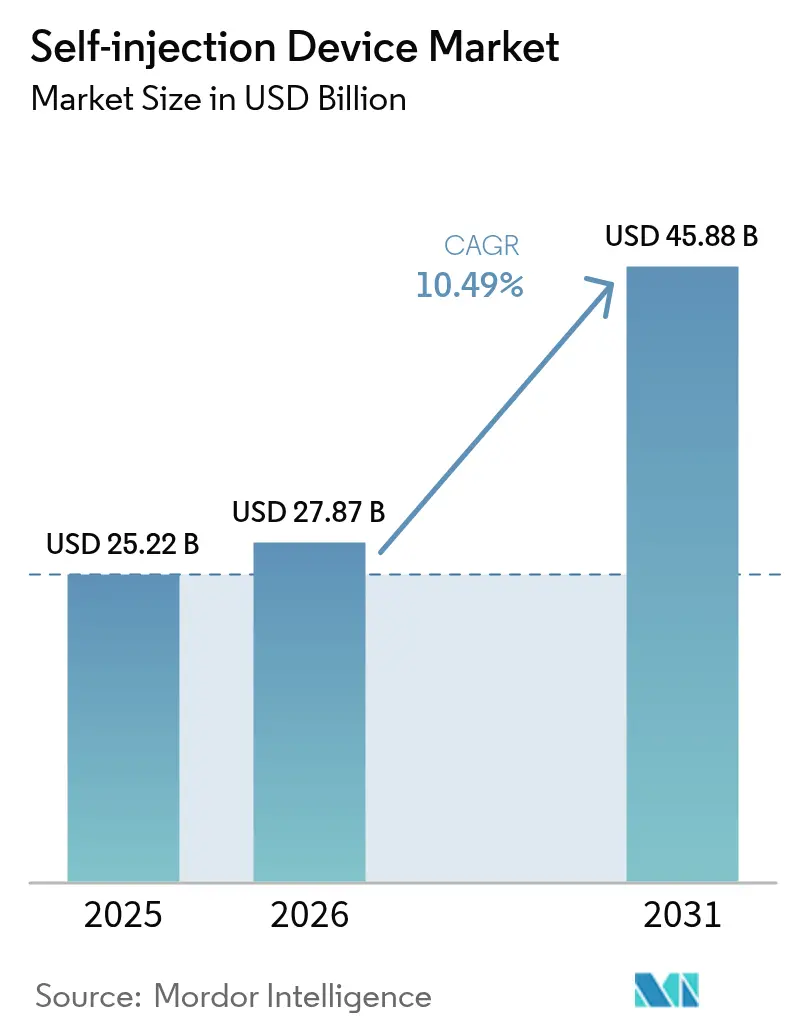

El tamaño del mercado de dispositivos de autoinyección fue valorado en USD 25,22 mil millones en 2025 y se estima que crecerá desde USD 27,87 mil millones en 2026 hasta alcanzar USD 45,88 mil millones en 2031, a una CAGR del 10,49% durante el período de previsión (2026-2031). El crecimiento se sustenta en tres pilares: el envejecimiento de la población que impulsa la prevalencia de enfermedades crónicas, el giro biofarmacéutico hacia formatos de administración centrados en el paciente, y la presión de los pagadores para mantener el tratamiento en entornos de menor coste. Los productores farmacéuticos, los especialistas en dispositivos y los fabricantes por contrato están ampliando la capacidad para las terapias con péptidos similares al glucagón tipo 1 (GLP-1), los medicamentos oncológicos y otros biológicos formulados para la administración domiciliaria, lo que señala una demanda duradera de plataformas de inyección avanzadas. La armonización regulatoria —en particular las vías simplificadas de la Administración de Alimentos y Medicamentos de los Estados Unidos para productos combinados y la evolución del Reglamento de Dispositivos Médicos (RDM) de la Unión Europea— acorta los ciclos de aprobación y estimula la iteración de dispositivos. Mientras tanto, los lanzamientos de biosimilares están ampliando el acceso a moléculas que antes estaban confinadas a los centros de infusión, desplazando aún más el punto de atención al domicilio del paciente. El programa de fábrica de Novo Nordisk por valor de USD 4,1 mil millones en Carolina del Norte y la autorización de la FDA para el biosimilar de liraglutida de Hikma en diciembre de 2024 encapsulan las dos fuerzas de la expansión de capacidad a gran escala y las alternativas asequibles que sustentan la expansión actual[1]CNBC News Desk, "Novo Nordisk invertirá USD 4.100 millones en un centro de fabricación en Carolina del Norte," cnbc.com.

Conclusiones Clave del Informe

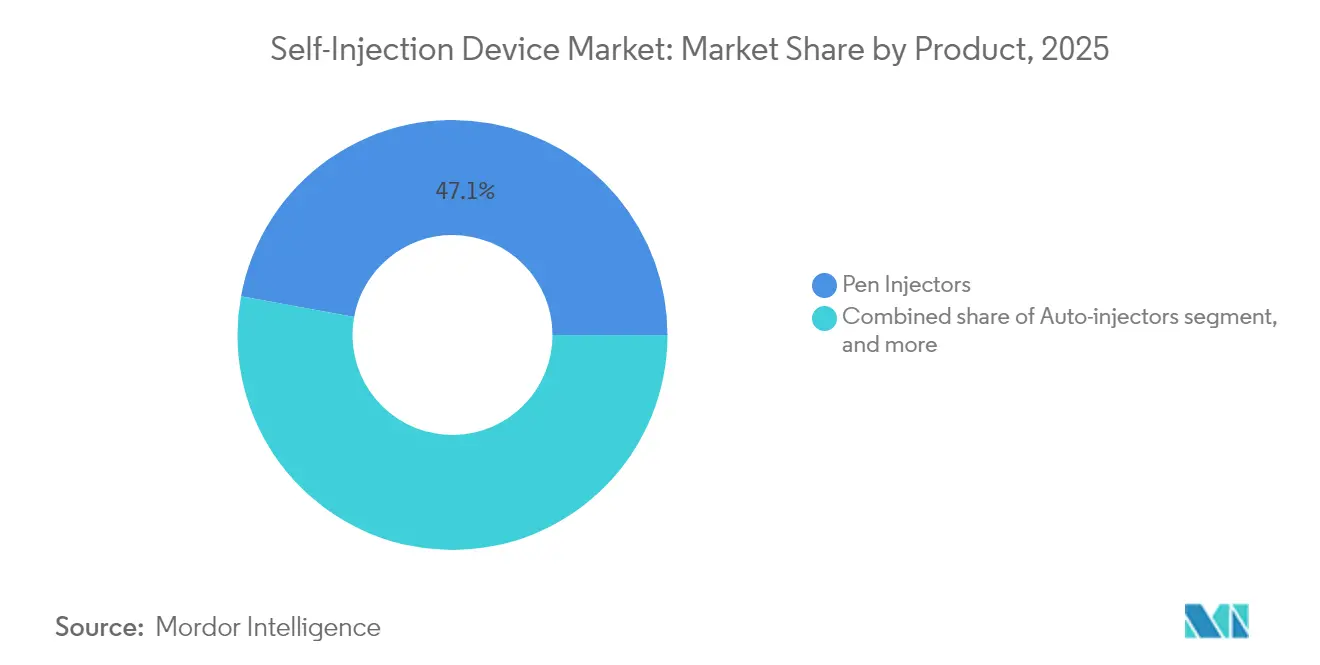

- Por categoría de producto, los inyectores de pluma retuvieron el 47,12% de la participación del mercado de dispositivos de autoinyección en 2025; se proyecta que los inyectores portátiles se expandirán a una CAGR del 12,21% hasta 2031.

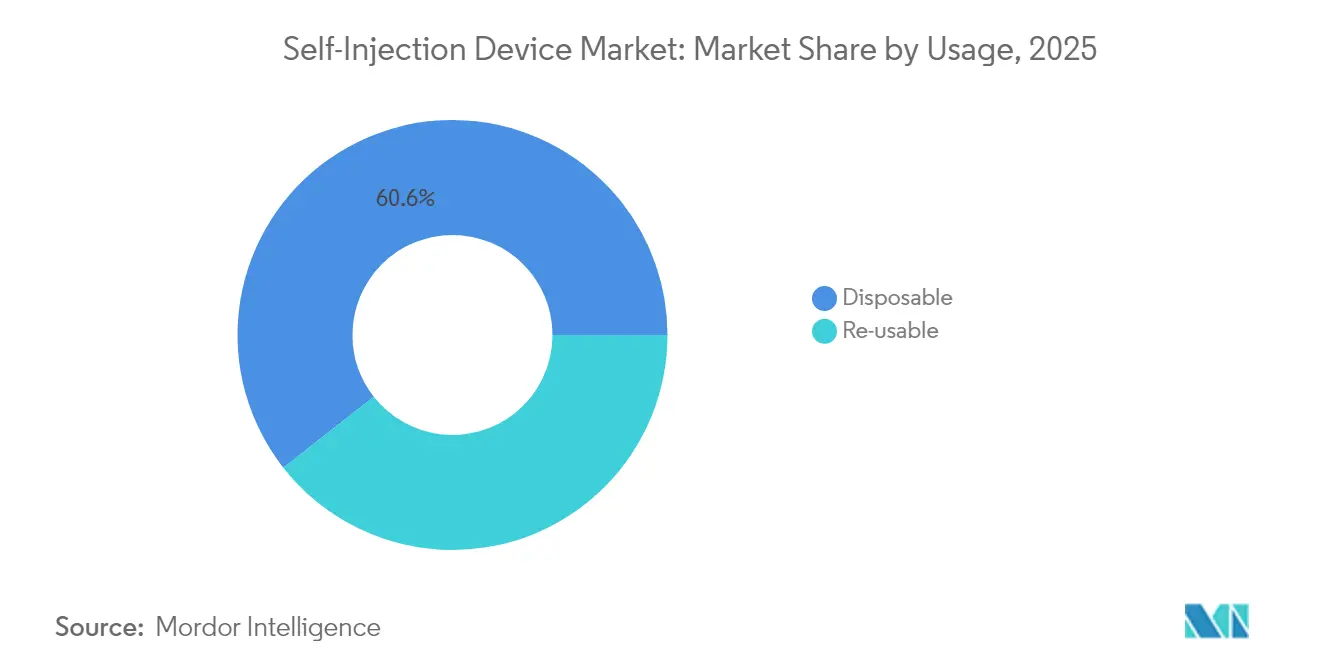

- Por uso, los formatos desechables representaron el 60,58% del tamaño del mercado de dispositivos de autoinyección en 2025, mientras que los sistemas reutilizables registran la CAGR proyectada más alta del 12,01% hasta 2031.

- Por aplicación, la diabetes y los trastornos hormonales lideraron con el 46,02% del tamaño del mercado de dispositivos de autoinyección en 2025, mientras que la oncología registra la CAGR más rápida del 13,09% hasta 2031.

- Por geografía, América del Norte concentró el 38,12% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Autoinyección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas | +2.1% | Global con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia de los pacientes por la atención sanitaria domiciliaria | +1.8% | Global, liderado por ciudades de América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de terapéuticos biológicos y biosimilares | +2.3% | América del Norte y UE; emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en tecnologías de combinación fármaco-dispositivo | +1.6% | Global, I+D centrada en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Políticas de reembolso favorables y de contención de costes | +1.4% | América del Norte y UE; en desarrollo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes asociaciones entre la industria farmacéutica y la tecnología médica | +1.2% | Global, centros de inversión en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Más de 537 millones de adultos viven con diabetes y la incidencia del cáncer ha aumentado un 47% desde el año 2000; estas cifras generan una demanda sostenida de terapias de inyección domiciliaria. La autorización de SmartAdjust de Insulet en agosto de 2024 ilustra el apoyo de los reguladores a las plataformas de administración automatizada de insulina que reducen la presión sobre los centros sanitarios al tiempo que permiten la atención de múltiples enfermedades. Los pipelines farmacéuticos ahora agrupan agentes que abordan comorbilidades en formulaciones únicas de alta viscosidad administrables mediante autoinyectores conectados, mejorando la adherencia y conteniendo los costes que soportan los pagadores. El envejecimiento demográfico en Europa, América del Norte y partes de Asia amplifica la influencia a largo plazo de este impulsor.

Creciente Preferencia de los Pacientes por la Atención Sanitaria Domiciliaria

La exposición a la telesalud durante la pandemia fortaleció la demanda de herramientas de autoadministración que ofrecen privacidad y flexibilidad. UDENYCA ONBODY de Coherus BioSciences llegó al mercado en febrero de 2024, permitiendo a los pacientes con neutropenia evitar una segunda visita a la clínica para recibir pegfilgrastim. El monitoreo de adherencia en tiempo real y la retroalimentación sobre la dosificación entregados a través de inyectores de pluma habilitados con Bluetooth reducen las preocupaciones de seguridad y se alinean con el deseo de los pagadores de trasladar la atención fuera de los hospitales. Las cohortes más jóvenes, cómodas con las interfaces digitales, ahora esperan dispositivos conectados como características estándar en lugar de premium, lo que apoya el crecimiento a mediano plazo.

Expansión de Terapéuticos Biológicos y Biosimilares

Una revisión reciente identificó 182 biológicos subcutáneos de gran volumen —el 15% de todos los biológicos inyectables— destacando la demanda de plataformas que acomoden dosis de 2 a 10 mL manteniendo tolerancias de viscosidad superiores a 15 cP. La colaboración de BD con Ypsomed en la jeringa Neopak XtraFlow para YpsoMate 2.25 subraya las innovaciones en utillaje y barril de vidrio necesarias para aprovechar esta oportunidad. Los acantilados de patentes para adalimumab, trastuzumab y otros superventas aceleran la entrada de biosimilares, ampliando los grupos de pacientes e impulsando los volúmenes de dispositivos tanto en mercados maduros como emergentes.

Avances en Tecnologías de Combinación Fármaco-Dispositivo

Los equipos de I+D están incorporando microcontroladores, sensores de presión y chips celulares en los autoinyectores para transformarlos en gestores terapéuticos ricos en datos. SHL Medical posee 227 familias de patentes activas que cubren diseños de autoinyectores desechables, mecanismos de accionamiento y arquitecturas de conectividad, lo que ilustra la intensidad de la propiedad intelectual en el segmento. La designación de interoperabilidad de la FDA para los ecosistemas de diabetes acelera la aceptación de dispositivos modulares integrados en aplicaciones que personalizan la dosificación sobre la marcha. A largo plazo, estos desarrollos posicionan los dispositivos de autoinyección como nodos dentro de redes de salud digital más amplias.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento normativo y de calidad | -1.7% | Global, más elevados en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Disponibilidad de modalidades alternativas de administración de fármacos | -1.2% | Global, concentración en mercados desarrollados | Mediano plazo (2–4 años) |

| Altos costes iniciales de desarrollo y fabricación de dispositivos | -1.5% | Global, más agudos para fabricantes pequeños y medianos en la UE y EE. UU. | Mediano plazo (2–4 años) |

| Preocupaciones sobre seguridad, ansiedad ante las agujas y errores del usuario | -1.3% | Global, con mayor sensibilidad en cohortes pediátricas y geriátricas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo y de Calidad

La votación del Parlamento Europeo en octubre de 2024 para revisar los plazos del RDM mostró cómo los retrasos en la certificación pueden paralizar las introducciones de productos e inflar los costes de cumplimiento, que pueden superar los USD 50 millones para un producto combinado lanzado a nivel mundial[2]Parlamento Europeo, "Resolución sobre los Plazos de Transición del RDM Propuestos," europarl.europa.eu. La FDA trata los inyectores sobre el cuerpo como dispositivos de Clase II sujetos a controles de rendimiento especiales, añadiendo capas de verificación de diseño que pueden alargar los plazos en 18 meses. Los innovadores más pequeños a menudo carecen del capital para presentaciones paralelas en varias regiones, consolidando el poder entre las empresas más grandes con equipos regulatorios dedicados.

Disponibilidad de Modalidades Alternativas de Administración de Fármacos

La plataforma de administración basada en cápsulas de Rani Therapeutics atrajo a colaboradores de fármacos para la obesidad en 2024, destacando las opciones de biológicos orales que evitan las inyecciones por completo. Los parches de microagujas transdérmicas, un segmento de USD 768,9 millones en 2024, están en camino de duplicarse en una década, creando un riesgo de sustitución en las indicaciones de dermatología y vacunas[3]Frontiers in Bioengineering and Biotechnology, "Previsión del Mercado Global de Microagujas," frontiersin.org. Las inyecciones de depósito de acción prolongada reducen la frecuencia de dosificación y, por tanto, la utilización de dispositivos, mientras que los inyectores de chorro sin aguja desafían el paradigma convencional de aguja y jeringa, obligando a los actores establecidos a invertir en formatos alternativos o arriesgarse a perder cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Inyectores Portátiles Aceleran la Innovación a Pesar del Dominio de los Inyectores de Pluma

Los inyectores de pluma generaron los mayores ingresos, con una participación del 47,12% del mercado de dispositivos de autoinyección en 2025, respaldados por una infraestructura de fabricación madura y la familiaridad de los médicos. Se proyecta que el tamaño del mercado de dispositivos de autoinyección para plumas alcanzará USD 19,13 mil millones en 2031 a una CAGR constante del 8,27%. Sin embargo, los inyectores portátiles superan a todas las demás categorías de productos a una tasa del 12,21% a medida que aumentan las concentraciones y los volúmenes de biológicos. El sistema sobre el cuerpo Vertiva de Stevanato Group dispensa hasta 10 mL en varios minutos, prestándose a regímenes oncológicos y de enfermedades raras que antes estaban limitados a la infusión intravenosa. Los autoinyectores siguen siendo un subsegmento resistente, impulsados por la filtración de biosimilares de adalimumab y etanercept hacia la atención primaria. Los dispositivos sin aguja, aunque tecnológicamente atractivos, aún se enfrentan a obstáculos de precio y regulación que limitan su impacto inmediato.

Una segunda ola de innovación se centra en la conectividad de los dispositivos. Los módulos Bluetooth en las bombas portátiles transmiten registros de dosificación a paneles de control en la nube, dando a los médicos una visibilidad granular de la adherencia. Las empresas farmacéuticas ahora agrupan aplicaciones con dispositivos para diferenciar los paquetes de terapia y recopilar evidencia del mundo real para las evaluaciones de tecnología sanitaria. A medida que la arquitectura de datos se vuelve integral, los fabricantes de dispositivos se ven obligados a desarrollar competencias en ciberseguridad junto con capacidades de ingeniería mecánica, elevando las barreras de entrada para los nuevos participantes e intensificando las necesidades de colaboración entre los equipos de software y hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Uso: Las Preocupaciones de Sostenibilidad Impulsan los Formatos Reutilizables

Las unidades desechables retuvieron el 60,58% de los ingresos en 2025 porque las directrices de control de infecciones y la comodidad del paciente favorecen la simplicidad de un solo uso. Sin embargo, la presión de los reguladores europeos y los mandatos de sostenibilidad hospitalaria está orientando a los compradores hacia los reutilizables, que se están expandiendo a un ritmo anual del 12,01% hasta 2031. Se prevé que el tamaño del mercado de dispositivos de autoinyección para formatos reutilizables aumente de USD 9,94 mil millones en 2025 a USD 19,59 mil millones en 2031. La plataforma electromecánica Elexy de SHL Medical, compatible con cartuchos y jeringas precargadas de 1 a 5 mL, aborda tanto los objetivos medioambientales como los de coste al distribuir la electrónica a lo largo de cientos de inyecciones.

Los proveedores de atención sanitaria en Francia y Suecia han comenzado licitaciones piloto que exigen la divulgación de la huella de carbono, acelerando las curvas de adopción del hardware reutilizable. Mientras tanto, la economía de incorporar radios, baterías y pantallas favorece a los reutilizables porque los costes fijos de la electrónica se amortizan a lo largo de un mayor número de dosis. Los fabricantes responden con diseños modulares en los que los componentes en contacto con el fármaco siguen siendo desechables mientras se conservan las unidades de accionamiento, equilibrando la esterilidad con la sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Oncología Lidera el Crecimiento Mientras la Diabetes Mantiene su Escala

La diabetes y los trastornos hormonales representaron el 46,02% de los ingresos en 2025, sustentados por el ecosistema consolidado de inyectores de pluma de insulina y la creciente prevalencia de los tratamientos de obesidad con GLP-1. Sin embargo, las indicaciones oncológicas registran la CAGR más rápida del 13,09% hasta 2031 porque los agentes de inmuno-oncología migran de los sillones de infusión a los autoinyectores subcutáneos. La aprobación de la FDA en julio de 2024 de Tecentriq Hybreza, que reduce el tiempo de administración a 7 minutos, acelera la adopción por parte de los oncólogos de los protocolos de dosificación domiciliaria. En conjunto, los inyectores oncológicos y de cuidados de apoyo están destinados a representar un tamaño del mercado de dispositivos de autoinyección de USD 7,65 mil millones en 2031.

Los tratamientos para enfermedades autoinmunes continúan beneficiándose de los autoinyectores de 1 mL, pero el análisis del pipeline muestra que los agentes próximos tienden hacia concentraciones más altas, lo que puede desplazar el volumen hacia los dispositivos portátiles. El manejo del dolor se queda atrás porque la gestión responsable de los opioides frena las inyecciones, aunque los biológicos neurológicos para la migraña y la esclerosis múltiple añaden incrementalmente. El crecimiento de nicho aparece en enfermedades raras donde las terapias de alto coste exigen una administración de precisión para justificar el reembolso por parte de los pagadores.

Análisis Geográfico

América del Norte contribuyó con el 38,12% de los ingresos globales en 2025 gracias a un sólido reembolso, una alta penetración de biológicos y una adopción temprana de dispositivos conectados. Se prevé que el tamaño del mercado de dispositivos de autoinyección de la región crezca un 9,05% anual hasta 2031, respaldado por la ampliación de la capacidad de barriles de jeringa de BD y la orientación clara de la FDA sobre los complementos de salud digital. Las evaluaciones de tecnología sanitaria de Canadá avalan cada vez más los autoinyectores conectados para mejorar la adherencia, mientras que las expansiones de los sitios de maquiladora en México crean un corredor de producción rentable para la exportación hacia los Estados Unidos.

Asia-Pacífico, que se expande a una CAGR del 11,21%, está impulsada por la Administración Nacional de Productos Médicos de China, que aprobó 12.213 dispositivos en 2024, una puerta de entrada para los fabricantes locales que escalan hacia las cadenas de suministro globales. Las organizaciones de desarrollo por contrato de India se están asociando con la industria farmacéutica europea para construir líneas de llenado y acabado dedicadas a los inyectores de pluma de GLP-1, comprimiendo los plazos de entrega y los costes. Japón, Corea del Sur y Australia combinan sistemas de reembolso maduros con poblaciones envejecidas, creando una demanda inmediata de dispositivos conectados de alta gama.

Europa mantiene un crecimiento de un solo dígito medio a medida que los costes de cumplimiento del RDM restringen a los actores más pequeños, incluso cuando las normas armonizadas simplifican los lanzamientos en múltiples países. Los fondos de enfermedad de Alemania reembolsan los inyectores de pluma electromecánicos cuando se combinan con contratos basados en resultados que limitan el riesgo del pagador. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido ha invitado a incluir en los expedientes de rentabilidad la evidencia del mundo real generada por los autoinyectores conectados, un movimiento que se espera fomente una adopción digital más amplia en todo el bloque. Los mercados de Europa del Este siguen siendo sensibles al coste, pero están adoptando inyectores de pluma desechables para el biosimilar de adalimumab a un ritmo más rápido que sus homólogos occidentales.

América del Sur y Oriente Medio y África se encuentran en etapas más tempranas, aunque la creciente incidencia de enfermedades crónicas y las reformas en la contratación pública apuntan a mayores volúmenes durante la próxima década. El plan nacional de inmunización de Brasil ya ha reservado presupuesto para dispositivos precargados de 3 mL para apoyar los biosimilares oncológicos, mientras que el impulso sanitario de la Visión 2030 de Arabia Saudita acelera el registro de dispositivos centrados en el paciente.

Panorama Competitivo

BD, SHL Medical e Insulet anclan un mercado que sigue moderadamente consolidado; las cinco principales empresas poseen conjuntamente aproximadamente el 60% de la cuota. BD superó los USD 1.000 millones en ventas de administración de biológicos y profundizó su ventaja competitiva con una planta francesa que elevará la producción de jeringas precargadas siete veces para 2030. SHL Medical protege su liderazgo a través de una barrera de patentes y, en marzo de 2025, inauguró una instalación en los Estados Unidos para acortar las cadenas de suministro de los clientes y capturar los crecientes volúmenes de biológicos. Insulet ejemplifica la especialización en áreas terapéuticas: con más de 500.000 usuarios activos globales del sistema Omnipod, registró un crecimiento de ingresos del 22% en 2024 y planea una extensión de la familia de productos hacia la administración de múltiples hormonas.

La estrategia competitiva ahora se centra en tres vectores. Primero, la escalabilidad de la capacidad: la expansión de USD 180 millones de Gerresheimer en Georgia y los acuerdos de suministro entre Gerresheimer y Eli Lilly subrayan la prima sobre la producción segura y de alto volumen. Segundo, las plataformas tecnológicas: la colaboración entre BD y Ypsomed ilustra la demanda de sistemas flexibles que puedan aceptar formulaciones de alta viscosidad sin alterar la técnica del paciente. Tercero, la alineación terapéutica: la asociación de Aktiv Medical Systems con una empresa farmacéutica global en autoinyectores de 4 mL la posiciona como una plataforma de referencia para los agentes de obesidad con mayores volúmenes de dosis.

Las fusiones y adquisiciones siguen siendo una vía expedita para acceder al pipeline; la adquisición por parte de Teleflex de la unidad de intervención vascular de BIOTRONIK por EUR 760 millones amplía su cartera de dispositivos recubiertos de fármacos, insinuando una mayor convergencia entre las tecnologías de administración intervencionista y subcutánea. En los márgenes, los especialistas en dispositivos sin aguja y las empresas emergentes de administración oral presentan riesgos de disrupción, aunque los obstáculos regulatorios y de validación clínica siguen siendo elevados. En general, la intensidad de capital, la experiencia regulatoria y las capacidades digitales integradas actúan como amortiguadores competitivos clave.

Líderes de la Industria de Dispositivos de Autoinyección

Becton, Dickinson and Company

Insulet Corporation

Ypsomed AG

Gerresheimer AG

Halozyme (Antares Pharma Inc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SHL Medical abrió un nuevo sitio de fabricación de autoinyectores en los Estados Unidos, añadiendo capacidad regional para la administración de biológicos de alto volumen.

- Febrero de 2025: Teleflex adquirió el negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 820 millones) para mejorar su cartera de administración recubierta de fármacos.

- Febrero de 2025: La FDA aprobó Merilog (insulina-aspart-szjj), el primer biosimilar de insulina de acción rápida en un inyector de pluma precargado de 3 mL, ampliando el acceso para 8,4 millones de estadounidenses con necesidades de insulina.

- Enero de 2025: Aktiv Medical Systems se asoció con una empresa farmacéutica global para codesarrollar autoinyectores de alta concentración de hasta 4 mL.

- Diciembre de 2024: La FDA autorizó la liraglutida genérica de Hikma, el primer biosimilar de GLP-1, reduciendo las barreras de coste de la terapia para la diabetes.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos de autoinyección como todos los inyectores manejados por el paciente con prescripción médica, incluidos los inyectores de pluma desechables o reutilizables, los autoinyectores precargados o sobre el cuerpo, los inyectores portátiles de tipo parche-bomba, y los sistemas de chorro sin aguja accionados por resorte o gas, vendidos para la administración domiciliaria de medicamentos. Los dispositivos suministrados vacíos para la preparación magistral o estrictamente confinados a entornos clínicos quedan fuera de este límite, proporcionando a los compradores una base de comparación clara.

Exclusión del Alcance: Las jeringas de seguridad de un solo uso, las aplicaciones para teléfonos inteligentes sin un inyector de hardware, y las bombas de infusión exclusivas para uso hospitalario no forman parte del universo del mercado.

Descripción General de la Segmentación

- Por Producto

- Inyectores de Pluma

- Inyectores de Pluma Desechables

- Inyectores de Pluma Reutilizables

- Autoinyectores

- Desechables Precargados

- Reutilizables Precargados

- Inyectores Portátiles

- Bombas de Parche de Gran Volumen

- Dispositivos de Bolo a Demanda

- Inyectores sin Aguja

- Chorro Accionado por Resorte

- Chorro Accionado por Gas

- Inyectores de Pluma

- Por Uso

- Desechable

- Reutilizable

- Por Aplicación

- Diabetes y Otros Trastornos Hormonales

- Enfermedades Autoinmunes

- Oncología

- Manejo del Dolor

- Otras Aplicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos abiertos de agencias reguladoras como la base de datos 510(k) de la FDA de EE. UU., EUDAMED de la EMA y Health Canada para mapear los SKU aprobados. Luego cotejaron los volúmenes de envío a través de los códigos aduaneros de UN Comtrade y las estadísticas nacionales de exportación. Los datos epidemiológicos y de adopción de terapias provienen de fuentes como la Federación Internacional de Diabetes, el Observatorio Mundial de la Salud de la OMS y revistas revisadas por pares en BMJ y Diabetes Care. Para comparar las divisiones de ingresos de las empresas, accedimos a D&B Hoovers, mientras que las verificaciones del impulso de patentes se realizaron en Questel. Los archivos de valores, las presentaciones para inversores y las actas de ferias comerciales cubrieron las brechas de datos restantes. Las fuentes mencionadas ilustran la combinación; se consultaron muchos registros públicos adicionales durante la validación.

Investigación Primaria

Las entrevistas y encuestas estructuradas con ingenieros de dispositivos, endocrinólogos, gerentes de compras y distribuidores regionales en América del Norte, Europa y Asia-Pacífico ayudaron a verificar los grupos de pacientes accesibles, los rangos de precios y las frecuencias de recarga. Sus perspectivas nos permitieron ajustar los supuestos del modelo descubiertos durante la investigación documental.

Dimensionamiento del Mercado y Previsión

Se construyó un modelo descendente de prevalencia a cohorte tratada para las terapias de insulina, GLP-1 y biológicos, y luego se verificó de forma cruzada con acumulaciones ascendentes selectivas de proveedores muestreados de precio de venta promedio × volumen. Las variables clave incluyen la prevalencia de diabetes diagnosticada, las aprobaciones del pipeline de biológicos, el gasto en atención domiciliaria, las tendencias del precio de venta promedio de los inyectores, las tasas de reutilización de dispositivos y los cambios en las políticas de reembolso regionales. La regresión multivariante sobre estos impulsores sustenta la previsión 2025-2030, mientras que el análisis de escenarios somete a prueba de estrés los casos de adopción alta y baja. Donde las encuestas a distribuidores carecían de profundidad completa por país, prorrateamos los volúmenes utilizando la incidencia de enfermedades crónicas e índices de poder adquisitivo ponderados por el PIB.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a marcadores externos de comercio, ingresos y epidemiología, son revisados por un segundo analista y se elevan para la aprobación de un responsable senior. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos regulatorios o competitivos materiales. Cada entrega incluye una verificación de hechos de última hora para que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia de Dispositivos de Autoinyección de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de productos, bases de divisas y cadencias de previsión. Reconociendo esto, alineamos el alcance con el hardware realmente utilizable por el paciente y actualizamos los datos cada año, permitiendo a los responsables de la toma de decisiones comparar como con como.

Los principales factores de brecha incluyen si los cartuchos de recarga están incluidos, cuán agresivamente se proyectan los lanzamientos del pipeline de biológicos y la cadencia a la que se aplica la deflación del precio de venta promedio. Nuestro estudio informa el año base en dólares actuales y acumula los datos regionales hacia arriba solo después de verificaciones cruzadas ascendentes, mientras que algunos editores se basan en márgenes no divulgados o excluyen familias enteras de inyectores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 25,22 mil millones | ||

| USD 24,80 mil millones | Consultora Global A | Agrupación más amplia de terapias, verificación cruzada limitada con envíos de dispositivos |

| USD 4,88 mil millones | Editorial de Negocios B | Excluye inyectores de pluma y portátiles, utiliza un índice de precio de venta promedio conservador y ponderación regional |

Esta comparación muestra que cuando el alcance, las variables y la cadencia de actualización están armonizados, nuestra base de referencia de 2025 ofrece una referencia equilibrada y transparente que puede rastrearse hasta puntos de datos verificables públicamente y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de autoinyección?

El mercado de dispositivos de autoinyección está valorado en USD 27,87 mil millones en 2026 y se proyecta que alcanzará USD 45,88 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido dentro de los dispositivos de autoinyección?

Los inyectores portátiles avanzan a una CAGR del 12,21%, superando a los inyectores de pluma y a los autoinyectores gracias a su capacidad para administrar biológicos de gran volumen.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los dispositivos de autoinyección?

La simplificación regulatoria, la expansión de la fabricación nacional y la creciente prevalencia de enfermedades crónicas están impulsando los ingresos del mercado de Asia-Pacífico a una CAGR del 11,21% hasta 2031.

¿Cómo están dando forma los objetivos de sostenibilidad al diseño de los dispositivos?

Los reguladores y los sistemas hospitalarios, especialmente en Europa, favorecen las plataformas reutilizables o híbridas que reducen los plásticos de un solo uso, impulsando un crecimiento anual del 12,01% en los formatos reutilizables.

¿Qué área terapéutica contribuirá más a la aceleración futura del mercado?

Se prevé que la oncología se expanda a un 13,09% hasta 2031 a medida que los agentes de inmuno-oncología transiten de la infusión a la administración mediante autoinyector subcutáneo.

¿Qué obstáculo importante podría frenar el crecimiento del mercado?

Los requisitos estrictos de cumplimiento normativo y del sistema de calidad, en particular bajo el RDM de la UE y las normas de la FDA para productos combinados, pueden extender los plazos de desarrollo e inflar los costes de cumplimiento.

Última actualización de la página el: