Tamaño y participación del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

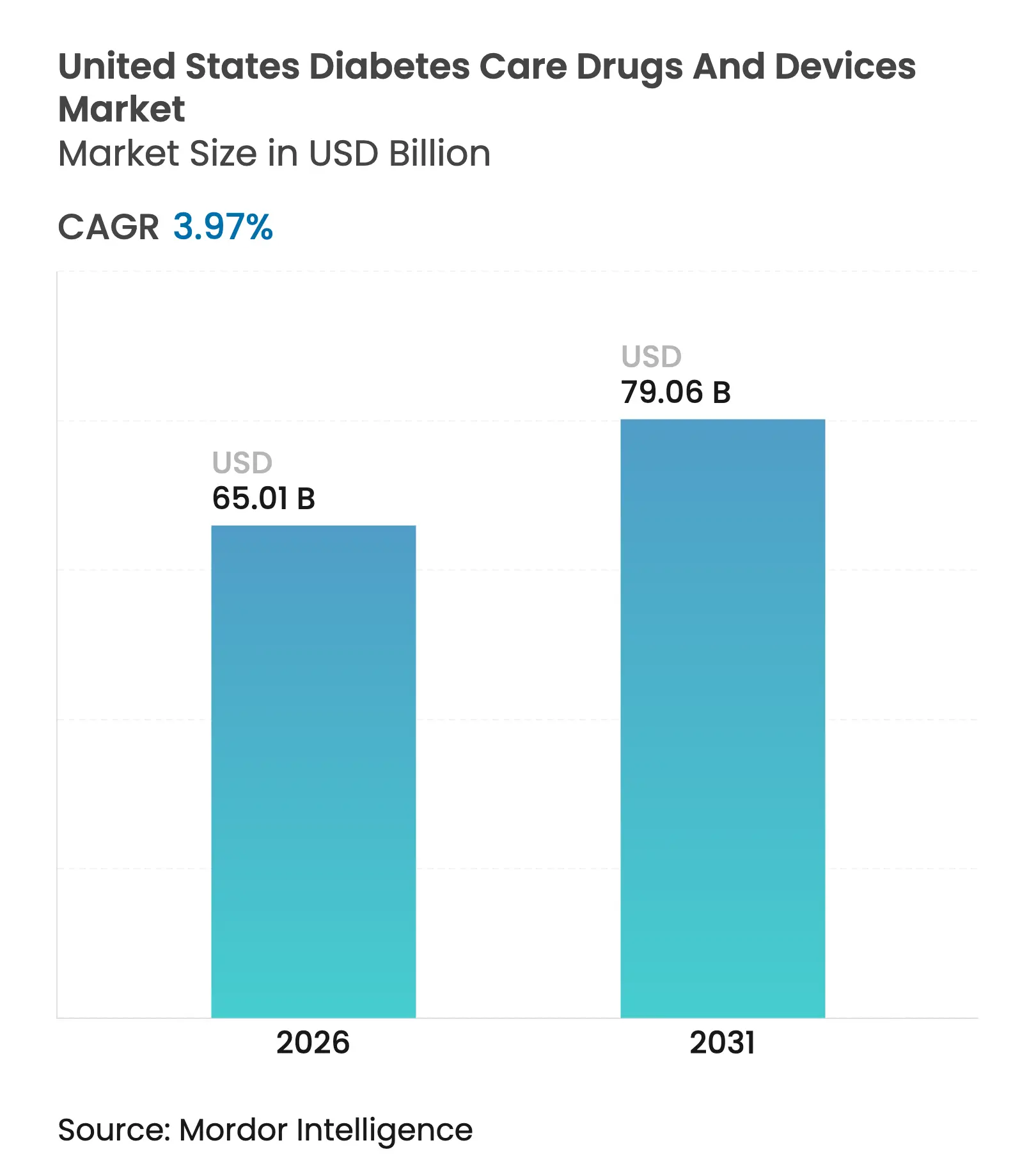

| Tamaño del Mercado (2026) | 65.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 79.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos por Mordor Intelligence

El tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos se valoró en USD 62.520 millones en 2025 y se estima que crecerá desde USD 65.010 millones en 2026 hasta alcanzar USD 79.060 millones en 2031, a una CAGR del 3,97% durante el período de previsión (2026-2031). El crecimiento es constante más que espectacular, ya que las cifras globales ocultan cambios estructurales profundos. Los agonistas del receptor GLP-1 de gran éxito están transformando la combinación terapéutica, mientras que los monitores continuos de glucosa (CGM) de grado de consumo están redefiniendo las curvas de adopción de dispositivos. El límite de USD 35 para la insulina de Medicare, el reembolso más amplio de CGM y la aprobación de la Administración de Alimentos y Medicamentos (FDA) de CGM de venta libre (OTC) reducen colectivamente las barreras de acceso, acelerando la penetración entre los pacientes con diabetes tipo 2 que anteriormente dependían de las pruebas con punción digital. Al mismo tiempo, la integración vertical entre los gestores de beneficios farmacéuticos (PBM) de farmacias minoristas orienta los formularios hacia las insulinas biosimilares preferidas, comprimiendo los márgenes brutos de los actores establecidos, pero liberando los presupuestos de los hogares para dispositivos avanzados. La intensidad competitiva está aumentando a medida que los acantilados de patentes desencadenan guerras de precios y las limitaciones de suministro de los GLP-1 abren oportunidades de cuota. Las preocupaciones por la privacidad de la monetización de datos de glucosa en tiempo real y la supervisión más estricta de la FDA sobre los algoritmos de bucle cerrado moderan las perspectivas, pero no desvían el giro hacia herramientas de gestión predictiva y automatizada que combinan sensores, hardware de dosificación y análisis de software.

Puntos clave del informe

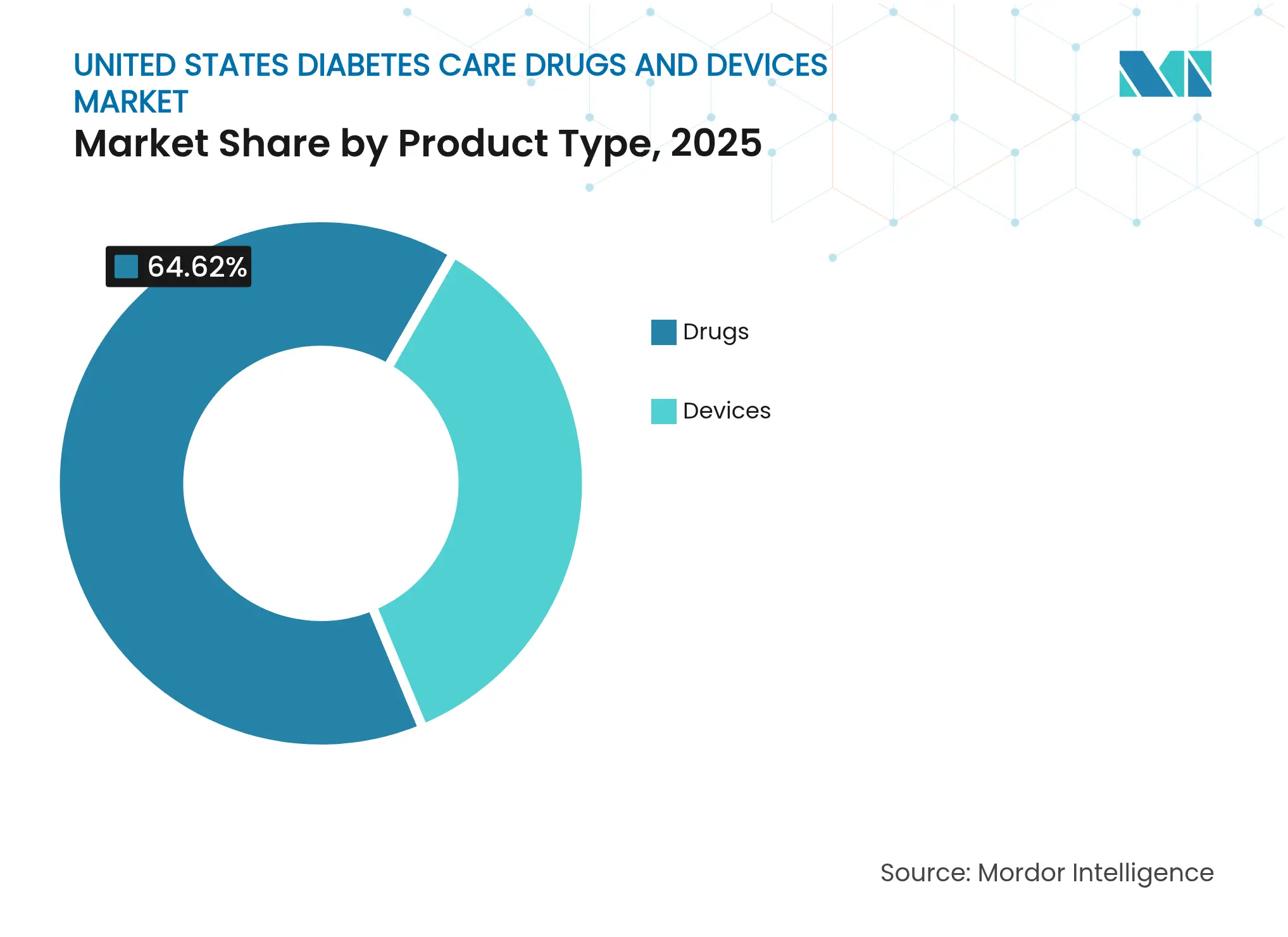

- Por tipo de producto, los dispositivos captaron el 35,38% de los ingresos en 2025, mientras que los medicamentos dominaron con el 64,62%; se proyecta que los dispositivos se expandirán a una CAGR del 4,72% hasta 2031, la más rápida entre todas las categorías.

- Por tipo de diabetes, la diabetes tipo 1 representó el 9,69% de los pacientes, pero lideró la innovación con una CAGR del 4,53%, mientras que el tipo 2 mantuvo el 90,31% del volumen pero se expandió de manera más modesta.

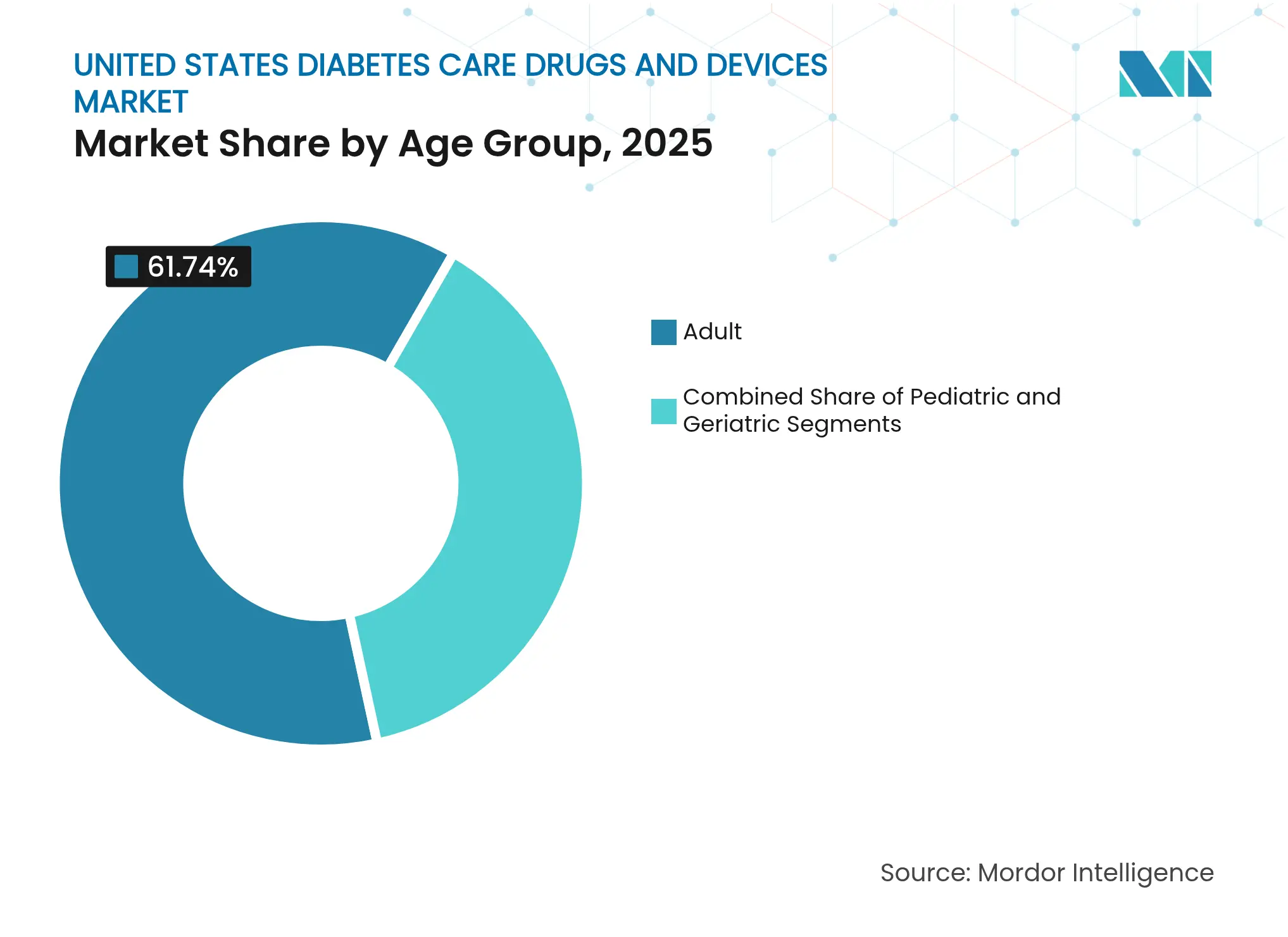

- Por grupo de edad, el segmento geriátrico impulsó un crecimiento del 4,66% gracias a la cobertura de Medicare, mientras que los adultos mantuvieron una participación de ingresos del 61,74% en 2025.

- Por canal de distribución, las plataformas en línea mantuvieron el 25,34% de los ingresos en 2025 y avanzan a una CAGR del 4,86% a medida que los modelos directos al consumidor se consolidan.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aprobaciones de GLP-1 de gran éxito y adopción en formularios | +1.2% | Nacional, con mayor fuerza en los planes Medicare Advantage | Mediano plazo (2-4 años) |

| Transición a CGM de grado de consumo | +0.8% | Nacional, adopción temprana en mercados urbanos | Corto plazo (≤ 2 años) |

| Expansión de Medicare para el límite de insulina y el reembolso de CGM | +0.6% | Nacional, beneficio marcado en áreas rurales | Mediano plazo (2-4 años) |

| Integración vertical de PBM de farmacia minorista y orientación hacia medicamentos preferidos | +0.4% | Nacional, varía según la dominancia del PBM | Largo plazo (≥ 4 años) |

| Acantilado de patentes para insulinas basales | +0.3% | Nacional, adopción rápida en sistemas orientados al costo | Corto plazo (≤ 2 años) |

| Plumas inteligentes de bucle cerrado impulsadas por IA y ecosistemas de teléfonos móviles | +0.5% | Nacional, primeros avances en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de GLP-1 de gran éxito y adopción en formularios

Los agonistas del receptor GLP-1, como la tirzepatida, están remodelando el tratamiento de las enfermedades metabólicas al frenar la progresión desde la prediabetes e impulsar una pérdida de peso duradera. La Parte D de Medicare y los formularios de los principales PBM priorizan ahora estos agentes a pesar de sus precios de lista más elevados, porque los estudios del mundo real muestran un menor costo total de atención mediante la reducción de complicaciones. La integración con los datos de CGM está mejorando la adherencia, mientras que las formulaciones orales y de administración semanal en ensayos en fase avanzada prometen mayor comodidad. El efecto dominó es la disminución de la dependencia de múltiples inyecciones diarias y agentes antidiabéticos orales, redirigiendo los presupuestos de investigación y desarrollo de los fabricantes hacia terapias combinadas y plataformas de dosificación de precisión.

Transición a CGM de grado de consumo

La autorización de la FDA para los CGM de venta libre (OTC) de Abbott y Dexcom elimina las barreras de prescripción, ampliando el grupo de destinatarios de 6 millones de usuarios de insulina a más de 25 millones de pacientes con diabetes tipo 2 que no requieren insulina [1]FDA, La FDA aprueba el primer monitor continuo de glucosa de venta libre,

fda.gov. La inserción más sencilla, las interfaces para teléfonos inteligentes y el posicionamiento de bienestar están catalizando la adopción entre los consumidores conscientes de su salud que realizan un seguimiento de su salud metabólica. Las revisiones de evidencia de Medicaid que respaldan la rentabilidad fortalecen la confianza de los pagadores, y los sensores de mayor duración reducen los costos de suministro por paciente [2]Autoridad Estatal de Atención Médica de Washington, "Revisión de la rentabilidad del monitoreo continuo de glucosa," hca.wa.gov. Los fabricantes de dispositivos están aprovechando los modelos de suscripción y las aplicaciones de estilo de vida para mantener el compromiso.

Expansión de Medicare para el límite de insulina y el reembolso de CGM

El límite mensual de USD 35 para la insulina en el marco de las Partes B y D de Medicare genera ahorros inmediatos para 3,3 millones de beneficiarios y establece un punto de referencia de facto para los aseguradores comerciales. La reclasificación de los CGM como equipos médicos duraderos simplifica la cobertura y elimina los retrasos de la autorización previa. En conjunto, estas políticas elevan la adopción entre los adultos mayores y las poblaciones rurales que históricamente se han visto limitados por los costos directos del bolsillo. Los planes comerciales a menudo imitan la política de Medicare, amplificando el impacto a nivel nacional.

Integración vertical de PBM de farmacia minorista y orientación hacia medicamentos preferidos

Cuatro PBM integrados controlan el 70% del volumen de prescripciones a nivel nacional, lo que les permite favorecer los productos con alto reembolso y los biosimilares que maximizan el precio de diferencial. La adopción de insulina biosimilar se está acelerando en los sistemas de salud sensibles al costo, pero las exclusiones de formulario de ciertos GLP-1 de marca y los inhibidores de DPP-4 más antiguos desplazan la cuota de mercado de la noche a la mañana. El escrutinio legislativo y una investigación en curso de la Comisión Federal de Comercio podrían modificar las reglas de contratación de reembolsos, alterando potencialmente el poder de fijación de precios a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Disminución de la frecuencia de pruebas diarias de glucosa impulsada por GLP-1 | -0.7% | Nacional, mayor en el segmento de diabetes tipo 2 | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria de la FDA sobre la insulina icodec de administración semanal | -0.3% | Nacional, afecta la financiación de la innovación | Corto plazo (≤ 2 años) |

| Costos directos del bolsillo persistentes para bombas de próxima generación | -0.4% | Nacional, varía según los planes de empleadores | Largo plazo (≥ 4 años) |

| Resistencia a la privacidad sobre los datos de glucosa en tiempo real | -0.2% | Nacional, más fuerte en grupos conscientes de la privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la frecuencia de pruebas diarias de glucosa impulsada por GLP-1

A medida que las terapias con GLP-1 estabilizan la glucemia, muchos pacientes con diabetes tipo 2 reducen las pruebas con punción digital, erosionando las ventas de tiras reactivas y lancetas. La iniciación de la bomba de insulina también puede aplazarse cuando se alcanzan los objetivos de HbA1c mediante la pérdida de peso y la mejora de la sensibilidad a la insulina. Los fabricantes están pivotando hacia sensores de múltiples parámetros y plataformas de acompañamiento para compensar la reducción de los volúmenes de suministro de un solo uso.

Incertidumbre regulatoria de la FDA sobre la insulina icodec de administración semanal para la diabetes tipo 1

La FDA rechazó la insulina icodec de administración semanal de Novo Nordisk para la diabetes tipo 1 por problemas de hipoglucemia y fabricación. La cautela del comité asesor se extiende a los programas rivales, elevando el listón para las formulaciones de acción prolongada. Los desarrolladores pueden necesitar ensayos adicionales y validación de fabricación, retrasando la posible entrada al mercado y sosteniendo la dependencia de los análogos basales de administración diaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los dispositivos impulsan la innovación a pesar del dominio de los medicamentos

Los medicamentos mantuvieron una participación de mercado del 64,62% en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos. Los dispositivos aportaron USD 22.120 millones en 2025 y se prevé que crecerán a un ritmo anual del 4,72%, muy por encima del mercado más amplio de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos. Las plataformas de monitoreo continuo representan la mayor parte del incremento de ingresos a medida que los CGM de venta libre (OTC) se expanden entre la población con diabetes tipo 2 y el tiempo de uso del sensor se extiende a 15 días. Los sistemas de administración automatizada, como el t:slim X2 de Tandem y el Omnipod 5 de Insulet, obtienen aprobación regulatoria para la diabetes tipo 2, duplicando su grupo de candidatos elegibles. En contraste, la categoría de medicamentos se expande lentamente porque las insulinas basales biosimilares comprimen los precios incluso cuando los GLP-1 ascienden en el formulario.

Las bombas vinculadas a sensores permiten la microadministración de bolos algorítmica y atraen un reembolso premium. El Libre Rio de Abbott atiende a los usuarios clínicos, mientras que su Lingo se dirige al bienestar, lo que ilustra una estrategia de comercialización bifurcada que maximiza tanto los canales de prescripción como los minoristas. Los fabricantes de CGM agrupan cada vez más análisis de datos, acompañamiento por suscripción y contenido de estilo de vida para mitigar la presión sobre los márgenes del hardware. En todas las clases de terapia, el bloqueo del ecosistema —en lugar del hardware independiente— impulsa la ventaja competitiva en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de diabetes: La innovación en diabetes tipo 1 lidera la evolución del mercado

La diabetes tipo 1 generó USD 6.060 millones en 2025 y avanza a una CAGR del 4,53% hasta 2031, superando al mercado general de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos. La alta aceptación tecnológica, la disposición a pagar y la necesidad clínica de un control estricto de la glucosa sustentan una penetración de dispositivos superior al 75%. El algoritmo Control-IQ+ de Tandem y el MiniMed 780G de Medtronic ahora extienden la automatización de bucle cerrado a grupos de edad más jóvenes, elevando aún más las curvas de adopción en diabetes tipo 1.

La diabetes tipo 2 mantuvo una participación de mercado del 90,31% en 2025 y concentra la mayor parte de los ingresos, pero enfrenta una desaceleración del crecimiento en volumen debido a las agresivas campañas de prevención y la evidencia de que la tirzepatida reduce el inicio de la diabetes en un 94%. No obstante, persiste la oportunidad en los pacientes con diabetes tipo 2 en etapa temprana que buscan información metabólica; los CGM de venta libre (OTC) y los GLP-1 para el manejo del peso satisfacen esa demanda. Las empresas de dispositivos están pilotando modelos de suscripción de bombas de menor costo para pacientes con diabetes tipo 2 que requieren insulina, lo que podría elevar el futuro tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos para este segmento.

Por grupo de edad: El auge geriátrico impulsa la adopción tecnológica

El segmento geriátrico se expandirá a una CAGR del 4,66%. El límite de insulina de Medicare, la designación de los CGM como equipos médicos duraderos y la iniciativa de Atención Médica en el Hogar de la FDA eliminan las barreras históricas a la adopción tecnológica. Las interfaces de usuario simplificadas, las indicaciones de voz y los sensores de inserción automática se adaptan a las limitaciones cognitivas y de destreza comunes en los adultos mayores.

El segmento adulto (18-64 años) sigue siendo el mayor contribuyente al tamaño del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos, con una participación de mercado del 61,74% en 2025, sostenida por la cobertura de seguro de empleadores y la adopción temprana de CGM orientados al bienestar. El crecimiento pediátrico es menor en términos numéricos pero estratégicamente importante; los dispositivos diseñados para la supervisión familiar a menudo informan el diseño más amplio de la plataforma, mejorando la competitividad general del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: La transformación digital se acelera

Los canales de farmacia presencial y hospitalarios aún controlaban el 74,66% de los ingresos de 2025, aunque las ventas en línea crecieron un 4,86% anual y superarán los USD 21.040 millones en 2031. Las tiendas directas al consumidor para CGM y plumas inteligentes reducen la dependencia de los PBM, mientras que los servicios de teleprescripción mejoran el acceso regional. Los fabricantes agrupan sensores con suscripciones de acompañamiento virtual que envían suministros automáticamente, aumentando la retención.

La orientación de los formularios de PBM motiva a los fabricantes de dispositivos a captar consumidores que pagan por su cuenta a través del comercio electrónico, una táctica evidente en el lanzamiento de Stelo de Dexcom. Los modelos de cumplimiento híbrido —pedido en línea con recogida en tienda— ayudan a las farmacias a mantener el tráfico de clientes. La diversificación de canales reduce las pérdidas por reembolsos y amplía la captura de márgenes en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos.

Análisis geográfico

Los patrones de adopción regionales reflejan los ingresos, la combinación de pagadores y las brechas de infraestructura. Las reformas de insulina y CGM lideradas por Medicare afectan más profundamente al Sur y al Medio Oeste, donde la prevalencia de la diabetes y los menores ingresos amplifican la sensibilidad a los costos directos del bolsillo. Las clínicas rurales aprovechan el monitoreo remoto para superar la escasez de especialistas, en consonancia con los programas piloto de atención domiciliaria de la FDA.

Los centros urbanos de las costas adoptan los CGM de venta libre (OTC) más rápidamente debido a la alfabetización tecnológica y las tendencias de bienestar. Los planes de autoaseguro de empleadores en estas regiones reembolsan con frecuencia los GLP-1 para el control de la obesidad, impulsando el volumen inicial. Por el contrario, la concentración de PBM en ciertos estados dicta la variación de los formularios; la dominancia de un único PBM puede limitar el acceso a los GLP-1 aunque fomenta el uso de insulina biosimilar.

El activismo de las políticas estatales también da forma a la geografía. El plan de California para fabricar insulina de bajo costo podría trastornar los precios una vez que la capacidad entre en funcionamiento. Mientras tanto, las expansiones de Medicaid en Washington y Colorado amplían la elegibilidad para los CGM, fomentando la penetración de dispositivos más allá de Medicare. La consolidación de sistemas de salud en el Noreste respalda la adquisición masiva de ecosistemas integrados de dispositivos y medicamentos, avanzando en la adopción de bucle cerrado. En conjunto, estos vectores regionales generan un perfil de crecimiento heterogéneo dentro del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos.

Panorama competitivo

Abbott y Dexcom dominan los sensores; Medtronic, Tandem e Insulet lideran las bombas; Novo Nordisk y Eli Lilly and Company dominan las terapias inyectables. Los acuerdos de codesarrollo, como la integración de Abbott con las bombas de Tandem, ilustran la convergencia, ya que las empresas buscan soluciones integrales.

Los acantilados de patentes de Lantus y otras insulinas basales dan lugar a competidores biosimilares como Viatris, intensificando las guerras de precios. La demanda de GLP-1 supera la oferta, lo que lleva a los fabricantes a invertir en capacidad mientras los competidores apuntan a los agonistas duales de próxima generación. Las empresas de dispositivos enfrentan el escrutinio de la FDA sobre los controles de fabricación, como lo evidencia la carta de advertencia a Dexcom en 2025 que obligó a tomar medidas correctivas.

Los actores no tradicionales —empresas emergentes de salud digital y socios de grandes tecnológicas— implementan algoritmos de IA que predicen las excursiones de glucosa con una hora de anticipación, ofreciendo paneles de control por suscripción. Las directrices de interoperabilidad permiten a las empresas más pequeñas de sensores o algoritmos integrarse en los ecosistemas de bombas establecidos, reduciendo las barreras. La regulación de la privacidad sigue siendo un factor imprevisible; las normas estrictas de consentimiento podrían limitar las estrategias de monetización de datos que subvencionan los costos del hardware en el mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos.

Líderes del sector de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Tandem Diabetes Care anunció la compatibilidad de la bomba t:slim X2 con el sensor Abbott FreeStyle Libre 3 Plus de 15 días, con lanzamiento comercial previsto para el segundo semestre de 2025.

- Abril de 2025: Medtronic obtuvo la aprobación de la FDA para la integración del sensor Simplera Sync con el MiniMed 780G, eliminando la calibración mediante punción digital.

- Marzo de 2025: La FDA emitió una carta de advertencia a Dexcom citando deficiencias en el control de procesos del G6 y G7, requiriendo medidas correctivas para evitar sanciones.

- Febrero de 2025: Tandem obtuvo la aprobación de la FDA para el algoritmo Control-IQ+ en diabetes tipo 2, ampliando su base de destinatarios en más de 2 millones de usuarios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado estadounidense de fármacos y dispositivos para el tratamiento de la diabetes como todos los medicamentos de venta con o sin receta formulados para controlar la glucosa en sangre (insulinas, inyectables no insulínicos y antidiabéticos orales) junto con el hardware de control y administración vendido por primera vez dentro de las fronteras de EE.UU., incluidos sensores, tiras reactivas, medidores, monitores continuos de glucosa, bombas de insulina, bolígrafos, jeringuillas y productos desechables asociados. Esta visión combinada refleja cómo los pacientes financian y los médicos prescriben vías terapéuticas integradas; por lo tanto, Mordor Intelligence modela los fármacos y los dispositivos dentro de un conjunto de ingresos.

Exclusión del ámbito: servicios como las aplicaciones de entrenamiento diabético, las pruebas de HbA1c en laboratorio y los procedimientos bariátricos quedan fuera de este mercado.

Segmentación

- Por tipo de producto

- Dispositivos

- Dispositivos de monitoreo

- Medidores de glucosa en sangre de automonitoreo

- Sistemas de monitoreo continuo de glucosa

- Dispositivos de manejo

- Dispositivos de monitoreo

- Medicamentos

- Medicamentos antidiabéticos orales

- Medicamentos de insulina

- Inyectables no insulínicos

- Medicamentos combinados

- Dispositivos

- Por tipo de diabetes

- Diabetes tipo 1

- Diabetes tipo 2

- Por grupo de edad

- Adultos

- Adultos mayores

- Pediátrico

- Por canal de distribución

- Presencial

- En línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, educadores en diabetes, pagadores a nivel estatal y distribuidores de la cadena de suministro del noreste, medio oeste, sur y oeste. Estas conversaciones validaron la utilización de dispositivos en el mundo real, la cadencia de reposición y la probable erosión de los precios, mientras que breves encuestas en línea a pacientes y farmacéuticos aclararon los cambios en la combinación de canales hacia el comercio electrónico.

Investigación documental

En primer lugar, extrajimos datos públicos fidedignos, como la Vigilancia de la Diabetes de los CDC, los archivos de precios de la Parte D de Medicare de los CMS, las autorizaciones de dispositivos 510(k) de la FDA y los códigos de envío de la Comisión de Comercio Internacional de EE.UU. para conocer la prevalencia, los límites máximos de reembolso y los volúmenes de importación. Las asociaciones comerciales, como la Advanced Medical Technology Association y la Pharmaceutical Research and Manufacturers of America, aportaron actualizaciones de directrices y dinámica de canales. Los informes 10-K de las empresas y los informes para inversores revelaron las ventas por segmentos y los precios medios de venta, que cotejamos con D&B Hoovers y Dow Jones Factiva en busca de coherencia. Varias revistas especializadas nos ayudaron a comparar los índices de adopción de la monitorización continua de la glucosa y las terapias con GLP-1. Esta lista es ilustrativa. Esta lista es ilustrativa; muchas otras fuentes han servido de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con la población diabética diagnosticada y la estimada sin diagnosticar, se multiplica por los índices de penetración de terapias y de propiedad de dispositivos, y se indexa a los límites de cobertura de los seguros. Las listas de proveedores de los principales envíos de bombas y bolígrafos proporcionan puntos de control ascendentes. Entre las variables analizadas se incluyen la incidencia de la obesidad, los topes de copago de insulina de Medicare, las ampliaciones de reembolso de los MCG, las tendencias de los ASP de análogos de insulina al por menor y la adopción de la telesalud por parte de los estados; cada una de ellas alimenta una regresión multivariante que proyecta la demanda de unidades hasta 2030. Cuando los volúmenes de los distribuidores eran parciales, rellenamos los huecos aplicando el consumo medio de tiras y sensores por paciente derivado de la investigación primaria.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas; los indicadores de anomalías dan lugar a nuevas comprobaciones con los encuestados, y las variaciones superiores a dos puntos porcentuales respecto a las series históricas dan lugar a una recalibración del modelo. Los informes se actualizan anualmente, y se publica una actualización intermedia cada vez que algún acontecimiento político o de retirada de productos modifica sustancialmente los supuestos.

Por qué la base de datos de Mordor sobre medicamentos y dispositivos para la diabetes en EE.UU. es fiable

Las estimaciones publicadas a menudo varían porque las empresas dividen el mercado de forma diferente, eligen hipótesis de precios únicas o se actualizan a ritmos alternativos. Por tanto, los responsables de la toma de decisiones se encuentran con una confusa variedad de cifras.

Los principales factores de desviación se derivan de si se combinan dispositivos y medicamentos, cómo se contabilizan los sensores de venta libre, si se utilizan los descuentos de mayoristas o los márgenes de minoristas, y con qué frecuencia los modelos absorben los cambios en la política de Medicare. Mordor Intelligence alinea el alcance con el gasto de los pacientes, se actualiza anualmente y somete cada hipótesis a la validación de expertos sobre el terreno, lo que limita las desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 62,52 B (2025) | Inteligencia de Mordor | - |

| USD 54,84 B (2024) | Consultoría global A | Excluye los sensores CGM de consumo y utiliza únicamente precios de catálogo. |

| USD 48,00 B (2024) | Asociación sectorial B | Se centra en los canales minoristas, omite la venta de bombas en hospitales y limita los controles primarios |

La comparación muestra cómo los ámbitos más reducidos o los precios de una sola fuente sitúan otras estimaciones por debajo de la nuestra, mientras que la disciplinada combinación de datos públicos, inteligencia de pago y conocimientos sobre el terreno de Mordor arroja una línea de base equilibrada y transparente que las partes interesadas pueden rastrear y reproducir.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de medicamentos y dispositivos para el cuidado de la diabetes en los Estados Unidos?

El mercado alcanzó USD 65.010 millones en 2026 y se proyecta que escalará a USD 79.060 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los dispositivos, en particular el monitoreo continuo de glucosa y la administración automatizada de insulina, se están expandiendo a una CAGR del 4,72% hasta 2031.

¿Cómo afectan las políticas de Medicare al crecimiento del mercado?

El límite de USD 35 para la insulina y el reembolso más amplio de CGM en el marco de Medicare reducen los costos de los pacientes y amplían el acceso a la tecnología, añadiendo 0,6 puntos porcentuales a la CAGR prevista.

¿Por qué se consideran disruptivos los agonistas del receptor GLP-1?

No solo reducen la HbA1c, sino que también retrasan o previenen el inicio de la diabetes tipo 2; los sólidos resultados clínicos han desplazado los formularios de los PBM hacia estos medicamentos a pesar de sus precios premium.

¿Qué obstáculos regulatorios enfrentan los fabricantes?

La FDA está aumentando el escrutinio sobre la seguridad de la insulina de liberación prolongada y la calidad de fabricación de los dispositivos, como lo ilustran el rechazo de la insulina icodec semanal y la carta de advertencia a Dexcom en 2025.

¿Qué tan concentrado está el panorama competitivo?

Siete empresas líderes poseen el 56% de la participación, lo que refleja una concentración moderada; las alianzas de ecosistemas y la entrada de biosimilares mantienen alta la presión competitiva.

Última actualización de la página el: