Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 145.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

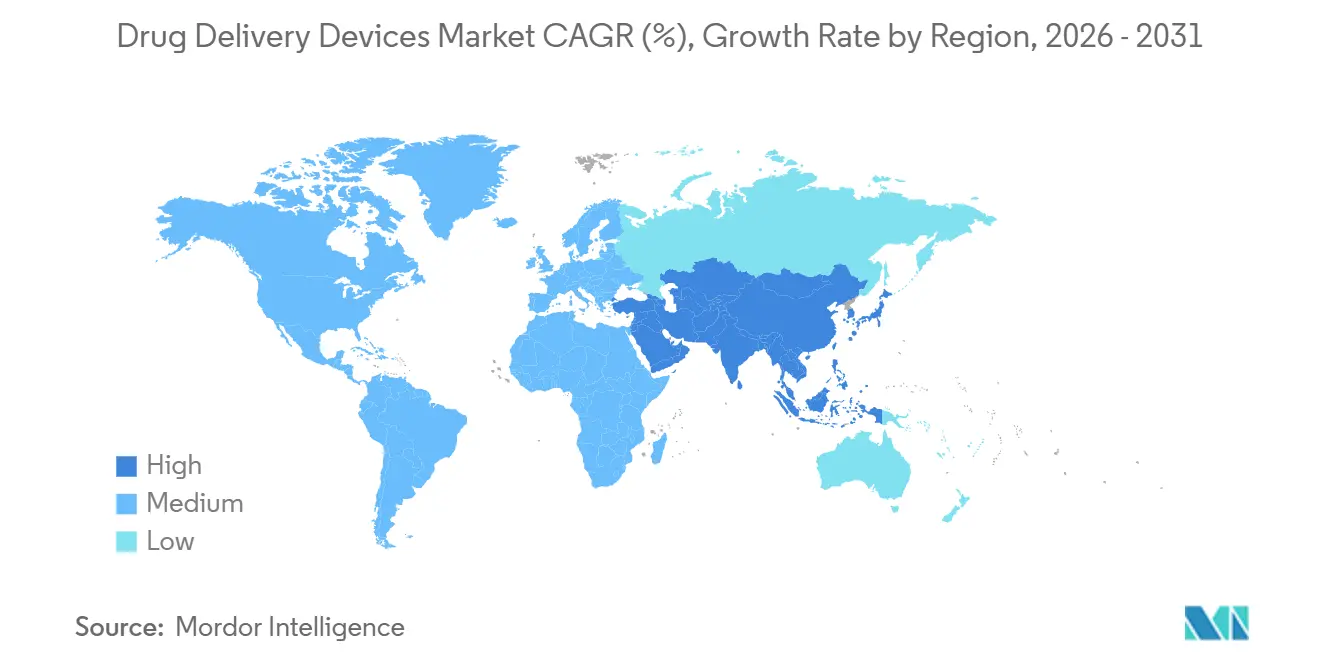

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos por Mordor Intelligence

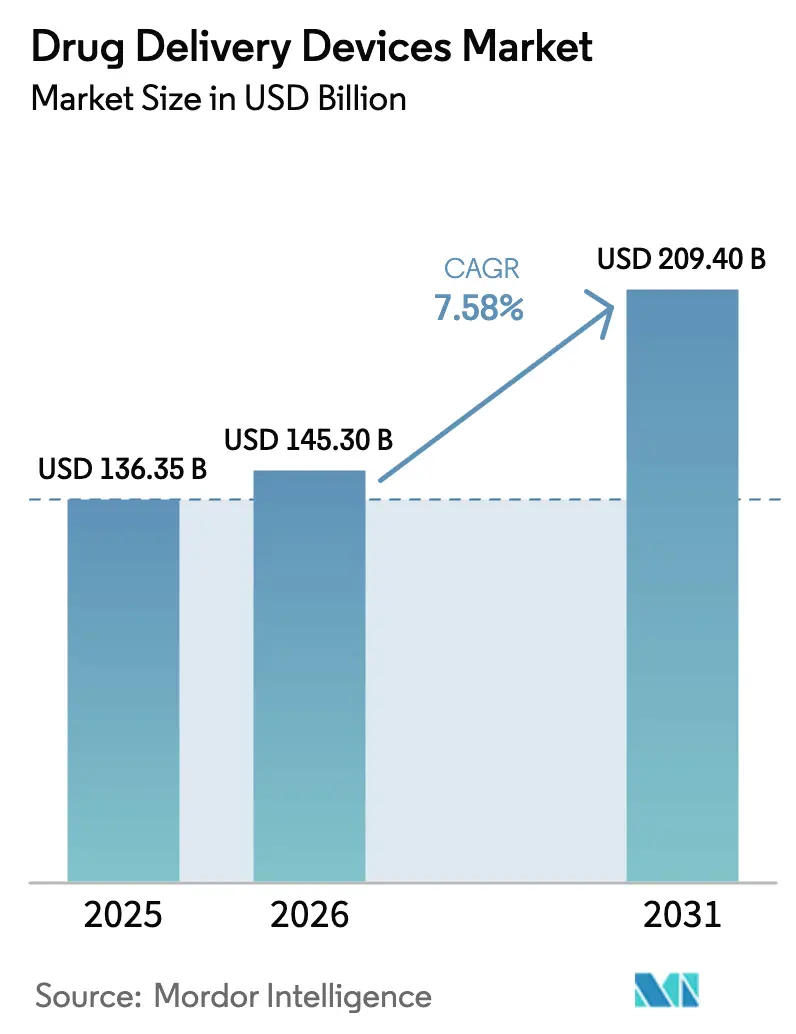

El tamaño del Mercado de Dispositivos de Administración de Fármacos fue valorado en USD 136.350 millones en 2025 y se estima que crecerá desde USD 145.300 millones en 2026 hasta alcanzar USD 209.400 millones en 2031, a una CAGR del 7,58% durante el período de pronóstico (2026-2031).

Tres cambios estructurales sostienen el crecimiento: la gestión de enfermedades crónicas que reemplaza la atención episódica, los biológicos que exigen dosificación precisa y gestión de la cadena de frío, y los mandatos de los pagadores que trasladan la terapia a entornos de menor costo. Los fabricantes responden con formatos de autoadministración que incorporan conectividad, ingeniería de factores humanos y materiales alineados con criterios ESG. Las estrategias competitivas giran ahora en torno a la integración vertical de plataformas de fármaco y dispositivo, mientras surgen oportunidades para los proveedores capaces de reducir la fricción regulatoria y garantizar la resiliencia de la cadena de suministro. Los vientos en contra macroeconómicos —escasez de vidrio, retiros por ciberseguridad y presión sobre el reembolso— generan volatilidad, aunque también abren espacios en blanco para soluciones diferenciadas que mejoran la adherencia y la trazabilidad, reforzando el impulso en el mercado de dispositivos de administración de fármacos.

Conclusiones Clave del Informe

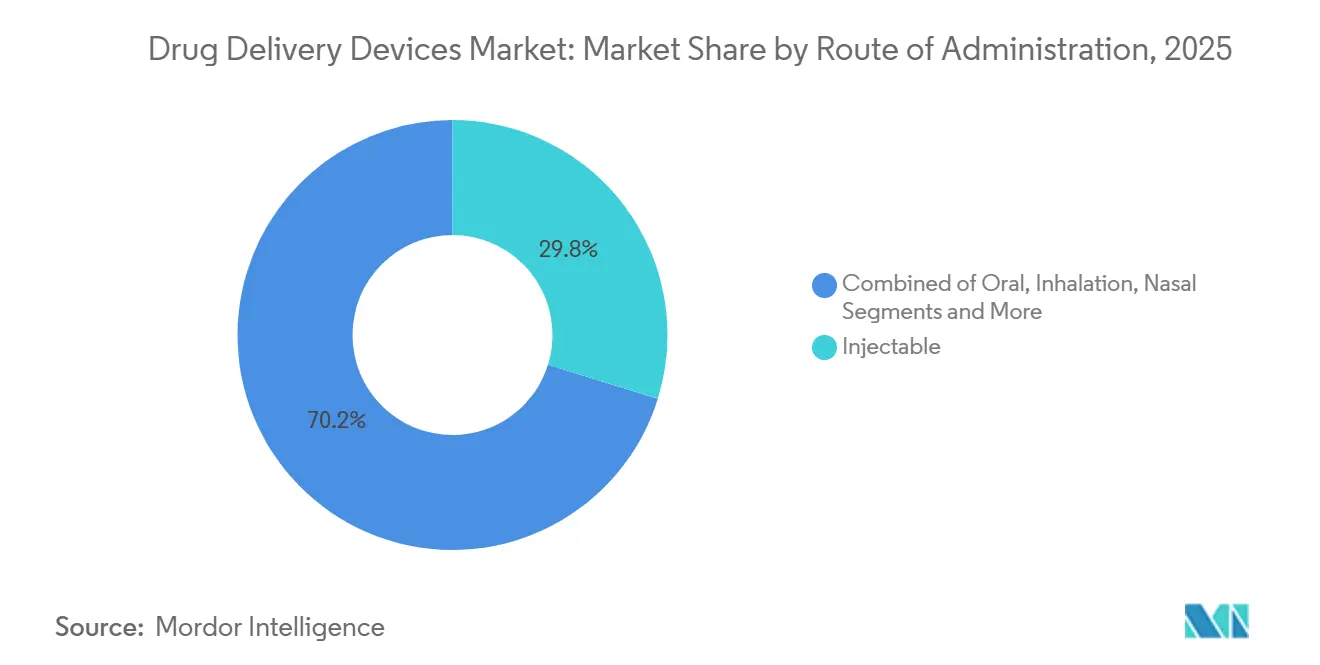

- Por vía de administración, los inyectables lideraron con una participación de ingresos del 29,80% en 2025 y se espera que registren una CAGR del 8,35% durante el período de pronóstico.

- Por tipo de dispositivo, los inhaladores y nebulizadores representaron el 22,10% de la participación del mercado de dispositivos de administración de fármacos en 2025 y se espera que registren una CAGR del 6,12% durante el período de pronóstico.

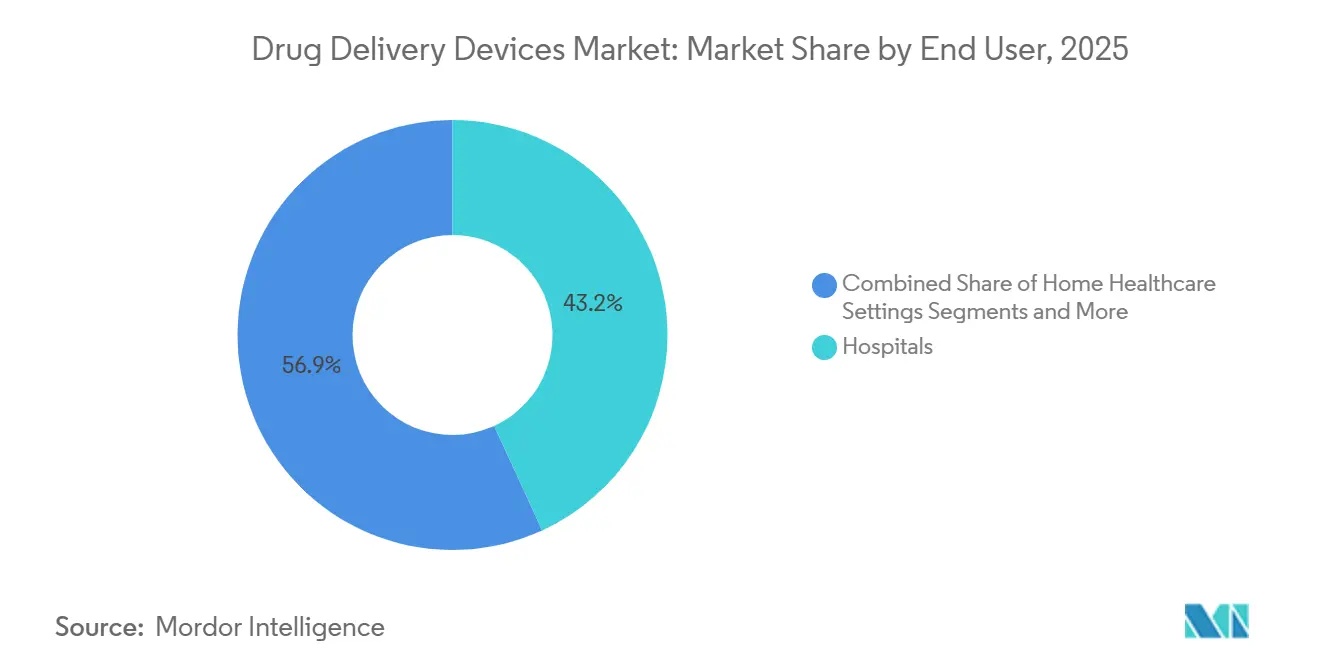

- Por usuario final, los hospitales representaron el 42,92% de la demanda en 2025 y se espera que crezcan a una CAGR del 6,98% durante el período de pronóstico.

- Por área terapéutica, la oncología representó el 35,00% de los ingresos en 2025 y se espera que crezca a una CAGR del 8,40% durante el período de pronóstico.

- Por geografía, América del Norte representó el 43,07% de las ventas en 2025 y se espera que crezca a una CAGR del 6,87% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Administración de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.2% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de biológicos y biosimilares | +1.5% | América del Norte y Europa como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia hacia la autoadministración | +1.3% | América del Norte y Europa a la vanguardia, Asia-Pacífico a continuación | Mediano plazo (2-4 años) |

| Dispositivos inteligentes y conectados | +1.1% | América del Norte y Europa, núcleos urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamientos de parches de microagujas | +0.6% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Transición impulsada por ESG hacia jeringas de polímero | +0.4% | Impulso regulatorio en Europa, compromisos en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas que Impulsa la Terapéutica a Largo Plazo

Las enfermedades no transmisibles causaron el 74% de las muertes mundiales en 2024, y su carga económica superó los USD 7 billones anuales. La prevalencia de la diabetes alcanzó 537 millones de adultos en 2024 y probablemente aumentará a 643 millones para 2030, con un crecimiento acelerado en países de ingresos bajos y medios.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID," idf.org Dicha epidemiología orienta a los fabricantes de fármacos hacia terapias de mantenimiento que requieren administración frecuente durante décadas, generando una demanda sostenida en el mercado de dispositivos de administración de fármacos. Los sistemas de salud ya destinan el 90% del gasto anual de USD 3,8 billones de Estados Unidos a la atención de enfermedades crónicas, por lo que los pagadores apoyan los dispositivos que reducen las visitas de urgencia.[2]Centros para el Control y la Prevención de Enfermedades, "Enfermedades Crónicas en América," cdc.gov A medida que los distintos grupos de enfermedades prefieren modalidades específicas, los proveedores que ofrecen carteras diversificadas —jeringas precargadas, parches transdérmicos y bombas implantables— capturan oportunidades transversales entre indicaciones.

Proliferación de Biológicos y Biosimilares que Requieren Administración Avanzada

Los biológicos representaron el 30% de las ventas farmacéuticas en 2025 y se expanden aproximadamente el doble de rápido que las moléculas pequeñas, impulsados por las inmunoterapias oncológicas y los anticuerpos monoclonales. La sensibilidad a la temperatura y el riesgo de agregación elevan el papel de las jeringas precargadas, los autoinyectores y las bombas que garantizan la precisión de la dosis. Los biosimilares amplifican la demanda de dispositivos porque los reguladores exigen sistemas de administración comparables a los del producto originador, lo que fija el diseño del dispositivo y genera costos de cambio. Amgen ilustra el lado negativo de los choques de suministro; cualquier escasez de jeringas erosiona inmediatamente la cuota de mercado porque los dispositivos alternativos no cuentan con aprobación cruzada. Los proveedores de dispositivos que pueden incorporar agujas ocultas, reducir la fuerza de inyección o añadir señales de confirmación de dosis obtienen preferencia en el formulario, ampliando las oportunidades en el mercado de dispositivos de administración de fármacos.

Tendencia hacia la Autoadministración y los Modelos de Atención Médica Domiciliaria

La pandemia de COVID-19 aceleró la descentralización y, para 2025, aproximadamente el 40% de los biológicos inyectables en América del Norte y Europa se trasladaron de las clínicas a los hogares de los pacientes. Las reformas de reembolso redujeron los costos por episodio hasta en un 50% cuando la terapia se desplaza fuera de los hospitales. El Centro de Atención Médica Domiciliaria de la FDA, lanzado en 2024, agiliza las aprobaciones para la autoinyección y los dispositivos portátiles, acortando los plazos de lanzamiento de dispositivos.[3]Administración de Alimentos y Medicamentos de EE. UU., "Centro de Atención Médica Domiciliaria," fda.gov El Omnipod 5 de Insulet generó USD 1.600 millones en 2025, lo que subraya que las interfaces intuitivas impulsan la adopción masiva. Los fabricantes invierten ahora en etiquetado multilingüe y monitoreo remoto, porque la responsabilidad se traslada de los médicos a las empresas de dispositivos cuando los pacientes se autoadministran.

Dispositivos Inteligentes/Conectados que Mejoran la Adherencia y la Trazabilidad

Más de 10 millones de dispositivos de administración de fármacos conectados estaban activos en 2025, transmitiendo datos de dosis a portales en la nube que los médicos y los pagadores pueden auditar. Los bolígrafos de insulina inteligentes de Novo Nordisk redujeron los episodios hipoglucémicos en un 18% en un ensayo de 2024, lo que demuestra que los ciclos de datos se traducen en mejores resultados. Los pagadores ahora vinculan el reembolso a los datos de adherencia, lo que favorece a los fabricantes de dispositivos que cumplen con las normas de ciberseguridad. La guía preliminar de la FDA de 2025 exige cifrado y divulgación de vulnerabilidades para los dispositivos conectados. La serialización también frena la falsificación, mejorando la integridad de la cadena de suministro y reforzando la adopción de plataformas inteligentes dentro del mercado de dispositivos de administración de fármacos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos estrictos de esterilidad y cumplimiento normativo | -0.8% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alta intensidad de capital en I+D y fabricación | -0.7% | Global, aguda para los nuevos participantes de mercados emergentes | Mediano plazo (2-4 años) |

| Retiros por ciberseguridad de sistemas conectados | -0.5% | América del Norte y Europa, algunos incidentes en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de vidrio especializado | -0.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Esterilidad y Cumplimiento Normativo

Los productos combinados enfrentan supervisión dual, lo que prolonga los ciclos de aprobación y multiplica los estudios de validación. La garantía de esterilidad para las jeringas precargadas puede consumir hasta 24 meses y USD 5 millones por línea. Veintitrés cartas de advertencia de la FDA en 2024 pusieron de relieve fallos de esterilidad, incluso entre empresas establecidas. El Reglamento de Dispositivos Médicos de la UE, plenamente aplicado en 2024, obliga a los fabricantes a recertificar productos heredados y ha retrasado los lanzamientos en nueve meses. Las empresas más pequeñas tienen dificultades para financiar estos procesos, lo que consolida el mercado de dispositivos de administración de fármacos en torno a las multinacionales con equipos de cumplimiento normativo sólidos.

Alta Intensidad de Capital en I+D y Fabricación

Llevar un autoinyector desde el concepto hasta el mercado puede costar entre USD 50 y 150 millones, mientras que las plantas de jeringas de nueva construcción suelen superar los USD 200 millones. La expansión de Gerresheimer en Peachtree City requirió USD 300 millones para una capacidad anual de 500 millones de unidades y tardó 30 meses en construirse. Estos umbrales disuaden a los nuevos participantes y generan costos de cambio para los patrocinadores farmacéuticos, ya que la revalidación es prolongada y costosa. La intensidad de capital reduce, por tanto, los grupos de proveedores y ralentiza la innovación en nuevos formatos dentro de la industria de dispositivos de administración de fármacos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Administración: La Vía Transdérmica Gana Impulso

El cambio hacia los parches amplía el acceso de los pacientes a la terapia hormonal y las vacunas, reflejando la preferencia de los usuarios por una administración sin dolor. La inhalación sigue siendo esencial para el asma y la enfermedad pulmonar obstructiva crónica (EPOC), aprovechando la rápida absorción pulmonar y evitando la degradación mediada por el hígado. La administración nasal ganó nueva relevancia cuando la FDA autorizó el spray de epinefrina neffy en 2024, introduciendo una opción sin aguja para la anafilaxia.

Las vías inyectables dominan los biológicos y representan la mayor parte de la logística de la cadena de frío. Sin embargo, la adopción de autoinyectores está desplazando los formatos de vial y jeringa porque las agujas ocultas y la confirmación de dosis mejoran la adherencia. Los implantes oculares reducen ahora la frecuencia de inyección para las enfermedades retinianas de mensual a semestral, mejorando la calidad de vida. La selección de la vía de administración se ha convertido en un ejercicio centrado en el paciente, que recompensa a las empresas de dispositivos que validan los beneficios de adherencia en el mundo real. A medida que maduran los datos de biodisponibilidad, es probable que el tamaño del mercado de dispositivos de administración de fármacos vinculado a las tecnologías transdérmicas se expanda aún más.

Por Tipo de Dispositivo: Las Plataformas Inteligentes Superan a los Formatos Tradicionales

Los pagadores valoran la evidencia de adherencia, lo que justifica la prima unitaria del 20-30% para los autoinyectores conectados. Las jeringas precargadas sustentan los lanzamientos de biológicos porque facilitan los expedientes regulatorios, aunque los autoinyectores ganan cuota donde la frecuencia de dosificación es alta. Los parches transdérmicos se benefician de la innovación en microagujas, mientras que los stents liberadores de fármacos enfrentan presión competitiva de los andamiajes biorreabsorbibles con mejores resultados a largo plazo.

Las bombas implantables satisfacen necesidades de ultra-nicho, como el baclofeno intratecal, aunque el reembolso sigue siendo favorable debido al ahorro en hospitalizaciones. Los inyectores de chorro sin aguja y las bombas corporales ocupan una categoría «emergente» y avanzan a través de ensayos fundamentales. La competencia por tipo de dispositivo se intensifica a medida que las empresas farmacéuticas debaten si desarrollar capacidades internas o licenciar plataformas llave en mano de especialistas como SHL Medical. La integración vertical puede proteger la propiedad intelectual, pero amplifica la exposición regulatoria. Las decisiones estratégicas en este ámbito recalibrarán el tamaño del mercado de dispositivos de administración de fármacos asociado a cada plataforma.

Por Usuario Final: La Atención Médica Domiciliaria Remodela la Demanda

Los inyectores portátiles y las bombas subcutáneas trasladan las infusiones de varias horas desde las salas de oncología de día hasta los hogares, reduciendo los gastos generales de las instalaciones. Los centros de cirugía ambulatoria funcionan como centros de transición, iniciando la terapia bajo supervisión antes de que los pacientes se trasladen a casa. Los fabricantes de dispositivos diseñan ahora interfaces para usuarios de edad avanzada, con señales visuales, clics audibles y mecanismos de bloqueo que reducen las barreras de formación.

Los reguladores apoyan esta transición con nuevos códigos de reembolso y vías de aprobación simplificadas. El YpsoMate de Ypsomed incorpora retroalimentación en tiempo real que tranquiliza a los usuarios sobre la finalización de la dosificación. Los patrocinadores farmacéuticos integran aplicaciones de apoyo al paciente, consultas de enfermería por teléfono y vídeos multilingües, reduciendo los eventos adversos relacionados con el uso incorrecto. A medida que los modelos de atención híbrida florecen, la participación del mercado de dispositivos de administración de fármacos correspondiente a los entornos domiciliarios seguirá aumentando, especialmente en los sistemas de pago basados en valor que recompensan la reducción de reingresos hospitalarios.

Por Área Terapéutica: Los Dispositivos para Diabetes se Aceleran

Los monitores continuos de glucosa ahora alimentan automáticamente los algoritmos de dosificación, simplificando el autocontrol y reduciendo el riesgo hipoglucémico. Los trastornos autoinmunes, liderados por los biológicos para la artritis reumatoide, también impulsan la adopción de autoinyectores debido a los requisitos de terapia de por vida.

Las aplicaciones cardiovasculares dependen en gran medida de los stents liberadores de fármacos, aunque la compresión de precios y los pagos agrupados reducen la economía unitaria. Los dispositivos para enfermedades infecciosas vuelven a una demanda en estado estable tras la pandemia, aunque los parches de microagujas para la gripe y el virus sincitial respiratorio (VSR) siguen siendo atractivos para las campañas estacionales. Una amplia gama de indicaciones —desde la osteoporosis hasta la esclerosis múltiple— se beneficia de los dispositivos de plataforma diseñados originalmente para biológicos de gran éxito. La escalabilidad entre indicaciones apoya la expansión sostenida del mercado de dispositivos de administración de fármacos.

Análisis Geográfico

América del Norte concentró el 41,64% de los ingresos mundiales en 2025, respaldada por precios premium y políticas de Medicare que amplían sistemáticamente la cobertura de los dispositivos conectados. El Programa de Dispositivos de Avance de la FDA también acelera las aprobaciones, incentivando los lanzamientos tempranos en la región. Canadá se beneficia del efecto de desbordamiento de Estados Unidos, mientras que los productores de genéricos mexicanos adoptan sistemas de administración avanzados para competir con las importaciones. El crecimiento se está moderando a medida que los pagadores imponen umbrales de costo-efectividad más estrictos, pero la región sigue siendo el motor de rentabilidad de la industria de dispositivos de administración de fármacos porque los precios unitarios son los más altos allí.

Asia-Pacífico es la región de más rápido crecimiento entre 2026 y 2031, impulsada por el impulso de localización de China y la fortaleza de India en biosimilares. China aprobó 47 productos combinados en 2024 y ofrece créditos fiscales para la producción nacional. Los fabricantes indios colaboran con SHL Medical para desarrollar inyectores de pluma para mercados emergentes. Japón avanza hacia modelos basados en valor que pagan primas por los datos de adherencia, creando demanda para los sistemas conectados. Economías más pequeñas como Corea del Sur y Australia sirven como puertas de entrada regulatorias hacia el Sudeste Asiático, acortando los plazos de comercialización.

Europa crece más lentamente porque el reembolso está fragmentado y el Reglamento de Dispositivos Médicos impone cargas administrativas elevadas. Alemania, Francia y el Reino Unido contribuyen conjuntamente al 60% de las ventas regionales, y el organismo de evaluación de tecnologías sanitarias de Francia exige ahora evidencia del mundo real antes de conceder precios premium. Los mandatos ESG fomentan la adopción temprana de jeringas de polímero, lo que beneficia a los proveedores que pueden demostrar descarbonización. En Oriente Medio, los países del Consejo de Cooperación del Golfo adquieren dispositivos premium respaldados por los ingresos del petróleo. África Subsahariana sigue siendo un mercado poco penetrado, aunque los proyectos piloto de vacunas con microagujas en Ghana apuntan a un potencial de salto tecnológico. América del Sur está liderada por el sistema público de Brasil, que comprime los márgenes, mientras que la volatilidad económica de Argentina frena la inversión en la cadena de frío. La armonización regulatoria en el Mercosur podría desbloquear economías de escala, pero los plazos siguen siendo inciertos.

Panorama Competitivo

El mercado de dispositivos de administración de fármacos sigue siendo moderadamente concentrado. Becton Dickinson domina las jeringas precargadas de vidrio y las agujas de seguridad, con capacidad de vidrio integrada verticalmente que la protege de los choques de suministro. Gerresheimer y Stevanato Group compiten en cartuchos especializados y viales de pequeños lotes para terapias génicas, persiguiendo alternativas de polímero resistentes a la delaminación. Novo Nordisk y Eli Lilly integran líneas de inyectores de pluma internamente, difuminando los límites entre fármaco y dispositivo, mientras que West Pharmaceutical Services protege su ventaja competitiva con 23 patentes de dispositivos inteligentes presentadas en 2024.

Las empresas emergentes de salud digital licencian paquetes de sensores y paneles de análisis a los operadores establecidos, acelerando el tiempo de comercialización. Enable Injections y Catalent ofrecen servicios de inyectores portátiles llave en mano que permiten a las empresas farmacéuticas de nivel medio prescindir del desarrollo interno de dispositivos. Las organizaciones de desarrollo por contrato atraen a patrocinadores sin experiencia en dispositivos, integrando diseño de factores humanos, presentación regulatoria y gestión de la cadena de suministro. Sin embargo, las economías de escala en moldeo, llenado y acabado, y sistemas de calidad siguen favoreciendo a los gigantes integrados verticalmente. La competencia en ciberseguridad diferencia ahora a los proveedores, ya que los equipos de adquisición hospitalaria evalúan los historiales de divulgación de vulnerabilidades y gestión de parches. El tablero competitivo probablemente se fragmentará en la periferia mientras se consolida en torno a los productos de alto volumen, manteniendo la rotación dentro del mercado de dispositivos de administración de fármacos.

Líderes de la Industria de Dispositivos de Administración de Fármacos

Becton, Dickinson and Company

Gerresheimer AG

Medtronic plc

Baxter International Inc.

West Pharmaceutical Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Celltrion obtuvo la aprobación de la FDA para una jeringa precargada de 300 mg/2 mL de Omlyclo, un biosimilar de Xolair.

- Diciembre de 2025: Shilpa Medicare obtuvo su primera autorización europea para el parche transdérmico de Rotigotina.

- Noviembre de 2025: Alembic Pharmaceuticals recibió la aprobación definitiva de la FDA para la Inyección de Sumatriptán en forma de autoinyector de dosis única.

- Julio de 2025: GSK obtuvo la aprobación de la FDA para una jeringa precargada de Shingrix, eliminando los pasos de reconstitución para los médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos de administración de fármacos como los ingresos provenientes de las ventas de hardware mecánico, electrónico e inteligente que introduce sustancias terapéuticas en el organismo a través de vías inyectable, inhalatoria, transdérmica, implantable, ocular, nasal o mucosa oral. Cubrimos jeringas, plumas, autoinyectores, bombas de infusión, inhaladores, nebulizadores, parches transdérmicos y bombas implantables vendidos a proveedores de atención médica o directamente a pacientes.

Exclusión del alcance: los servicios de formulación de fármacos, el comercio mayorista de medicamentos y las aplicaciones independientes de adherencia quedan fuera de este límite.

Descripción general de la segmentación

- Por Vía de Administración

- Oral

- Inyectable

- Inhalación

- Transdérmica

- Nasal

- Ocular

- Por Tipo de Dispositivo

- Jeringas Precargadas

- Autoinyectores

- Dispositivos Inteligentes/Conectados

- Inhaladores y Nebulizadores

- Parches Transdérmicos

- Stents Liberadores de Fármacos

- Bombas Implantables

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria y Clínicas

- Entornos de Atención Médica Domiciliaria

- Otros

- Por Área Terapéutica

- Oncología

- Diabetes

- Trastornos Autoinmunes

- Enfermedades Cardiovasculares

- Enfermedades Infecciosas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con ingenieros de dispositivos, compradores hospitalarios, endocrinólogos y terapeutas respiratorios en América del Norte, Europa y Asia. Sus perspectivas sobre los obstáculos en la atención domiciliaria, los ciclos de actualización y los descuentos regionales refinaron supuestos que el trabajo de escritorio no podía resolver.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de la OMS, UN Comtrade, Eurostat y los registros 510(k)/PMA de la US FDA, que revelaron flujos de envíos, tiempos de aprobación y retiros del mercado. Los analistas de Mordor luego analizaron familias de patentes de Questel, revistas revisadas por pares y 10-K para descubrir rangos de precios y divulgaciones de unidades. Los servicios de noticias dentro de Dow Jones Factiva, junto con los anuarios de los ministerios de salud, señalaron cambios en la demanda a corto plazo. Estas referencias ilustran, sin agotar, el material que consultamos.

Una segunda revisión reconcilió los valores de importación con los anuncios de capacidad y las licitaciones hospitalarias, lo que nos proporcionó precios de venta promedio operativos antes del contacto primario.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza de arriba hacia abajo con grupos de pacientes tratados, recuentos de prescripciones de inhaladores, envíos de insulina y volúmenes de implantes electivos, y luego aplica tasas de penetración específicas por vía. Las consolidaciones de proveedores y las verificaciones de ASP muestreado × unidades proporcionan una validación ascendente; las brechas se suavizan de forma iterativa. Los impulsores clave, las aprobaciones de biológicos, la adopción de infusión domiciliaria, las curvas de precios de baterías y los cambios en el reembolso alimentan una regresión multivariante que proyecta el valor hasta 2030.

Validación de datos y ciclo de actualización

Los resultados se comparan con flujos comerciales históricos y rastreadores independientes del gasto hospitalario; cualquier variación desencadena nuevas verificaciones con los encuestados anteriores. Los informes se actualizan anualmente, con actualizaciones intermedias tras retiros importantes o aprobaciones.

Por qué la línea base de dispositivos de administración de fármacos de Mordor merece confianza

Las cifras publicadas divergen porque los investigadores eligen diferentes combinaciones de dispositivos, escalas de precios y cadencias de actualización.

Nuestro equipo fija el alcance a los ingresos por hardware, actualiza las variables cada doce meses y convierte las divisas a tasas de contado, lo que mantiene la desviación baja. Las brechas comunes en otros estudios incluyen la agrupación de la facturación por formulación, la extrapolación de ASP occidentales o la omisión de dispositivos mecánicos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 209.07 Bn (2025) | Mordor Intelligence | N/A |

| USD 432.4 Bn (2024) | Global Consultancy A | Incluye ingresos por formulaciones y embalaje |

| USD 1,888.52 Bn (2024) | Industry Data Firm B | Agrega ventas de excipientes; sin verificaciones de ASP regionales |

| USD 46.23 Bn (2024) | Regional Consultancy C | Se centra únicamente en sistemas electrónicos avanzados |

Estos contrastes muestran cómo nuestra rigurosa definición del alcance y el modelado de doble vía ofrecen a los tomadores de decisiones una línea base equilibrada y transparente, rastreable hasta variables claras y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de administración de fármacos en 2026?

El tamaño del mercado de dispositivos de administración de fármacos es de USD 237.940 millones en 2026 y se prevé que crezca a una CAGR del 7,13% hasta alcanzar USD 335.710 millones en 2031.

¿Qué categoría de dispositivos crece más rápido?

Las plataformas inteligentes y conectadas, incluidas las bombas de insulina automatizadas y los inyectores habilitados con Bluetooth, avanzan a una CAGR del 11,36% entre 2026 y 2031.

¿Por qué las jeringas de polímero están ganando atención?

Los formatos de polímero reducen el riesgo de delaminación, disminuyen las emisiones de transporte en un 30% y cumplen con los nuevos mandatos de sostenibilidad europeos, lo que los convierte en alternativas atractivas al vidrio.

¿Qué impulsa el crecimiento en Asia-Pacífico?

Los incentivos gubernamentales para la fabricación nacional de biológicos, la rápida expansión de las enfermedades crónicas y la creciente adopción de dispositivos de autoadministración impulsan a Asia-Pacífico hacia una CAGR del 9,73% hasta 2031.

¿Cómo se gestionan los riesgos de ciberseguridad?

La guía de la FDA exige ahora cifrado, listas de materiales de software y procesos de divulgación de vulnerabilidades, mientras que los hospitales segmentan las redes y los proveedores emiten parches inalámbricos para mantener la seguridad.

¿Qué área terapéutica muestra la demanda de dispositivos más rápida?

La diabetes lidera con una CAGR del 9,04% a medida que los monitores continuos de glucosa se integran con los sistemas automatizados de administración de insulina, mejorando el control glucémico y la comodidad del paciente.

Última actualización de la página el: