Tamaño y Participación del Mercado de Software de Accesibilidad Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Accesibilidad Digital por Mordor Intelligence

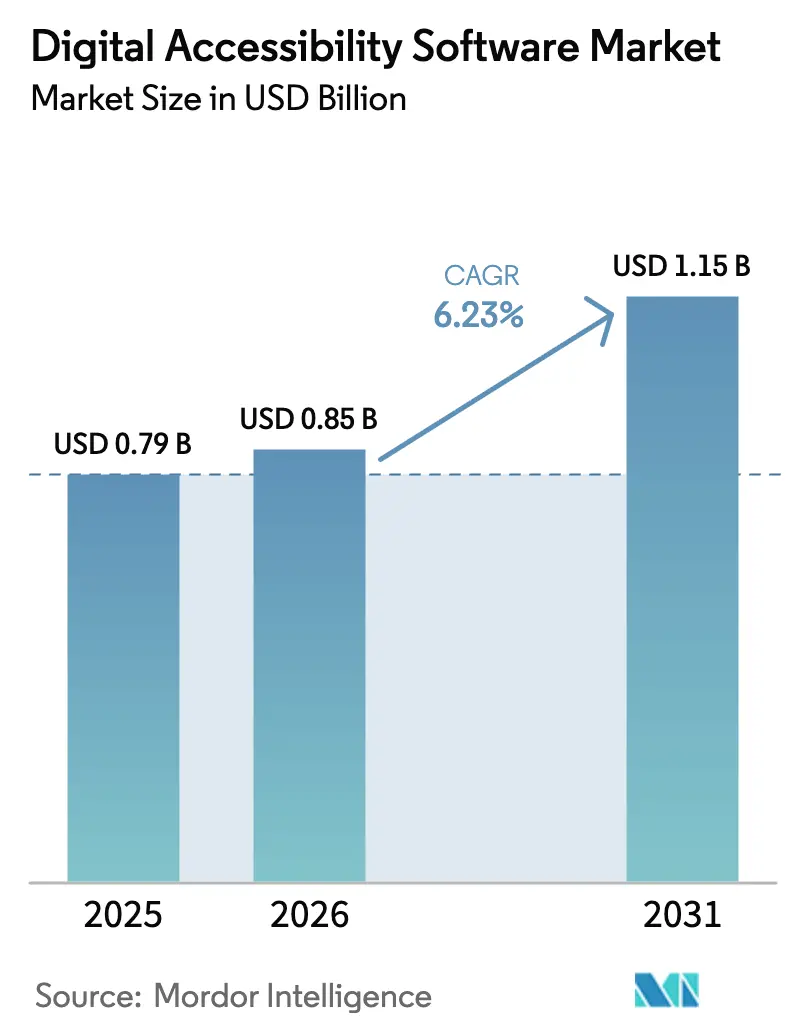

Se proyecta que el tamaño del mercado de software de accesibilidad digital será de USD 0,79 mil millones en 2025, USD 0,85 mil millones en 2026, y alcanzará USD 1,15 mil millones en 2031, creciendo a una CAGR del 6,23% de 2026 a 2031. El crecimiento proviene ahora de suscripciones recurrentes en lugar de auditorías únicas, porque los compradores deben demostrar conformidad continua en licitaciones gubernamentales y cuadros de mando ESG. La adopción ISO de WCAG 2.2 en octubre de 2025 y la aplicación de la Ley de Accesibilidad de la Unión Europea en junio de 2025 reposicionaron el diseño accesible como un requisito previo de ingresos en lugar de un trámite legal secundario. Las API en la nube que escanean el código en cada confirmación, los modelos de IA que proponen correcciones instantáneas y los conjuntos de herramientas de adquisición que completan automáticamente los Informes de Conformidad de Accesibilidad han convertido la conformidad en una métrica de DevOps. La demanda norteamericana sigue anclada por las normas de la Sección 508, aunque Asia-Pacífico está preparada para liderar el gasto incremental a medida que Japón, India y Australia alinean los contratos del sector privado con directrices obligatorias. La diferenciación de plataformas ahora gira en torno a la precisión de la IA, las pruebas con enfoque móvil y la profundidad de los servicios de auditoría humana que validan los resultados de las máquinas.

Conclusiones Clave del Informe

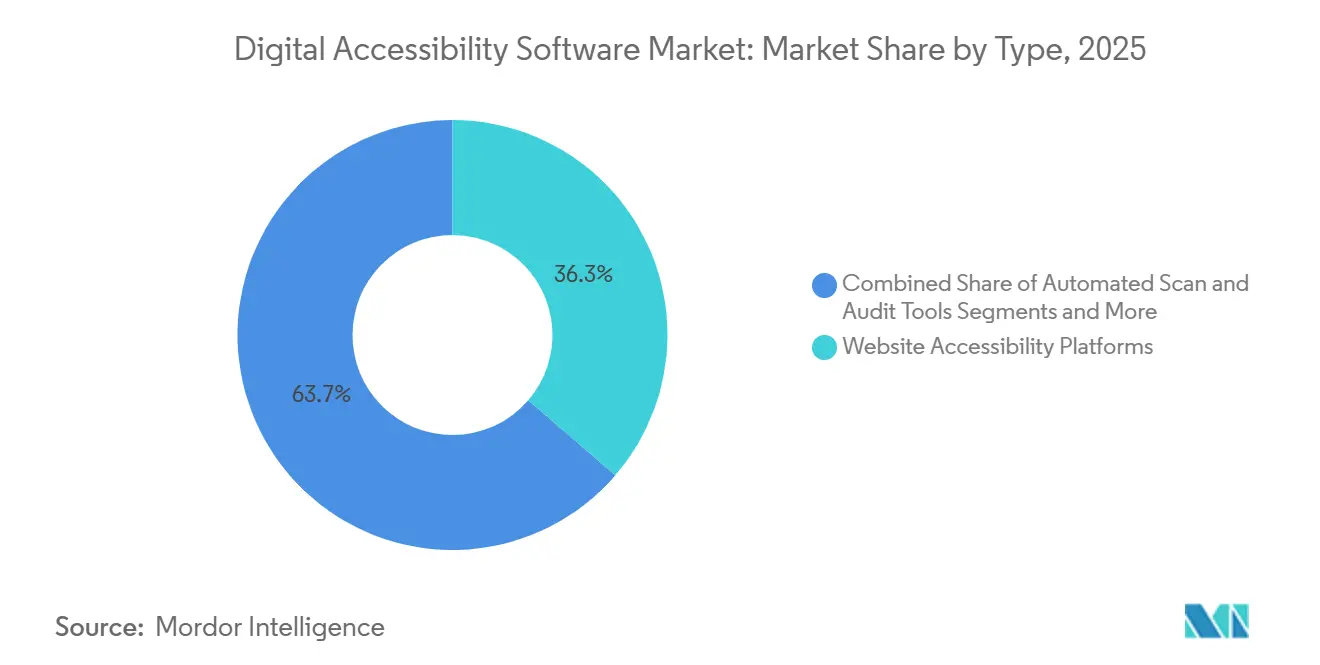

- Por tipo, las plataformas de accesibilidad web capturaron el 36,32% de la participación en 2025, mientras que se prevé que los conjuntos de accesibilidad móvil y de aplicaciones aumenten a una CAGR del 7,39%.

- Por modo de implementación, las soluciones basadas en la nube representaron el 64,13% de la participación del mercado de software de accesibilidad digital en 2025 y se proyecta que crezcan a una CAGR del 6,61% hasta 2031.

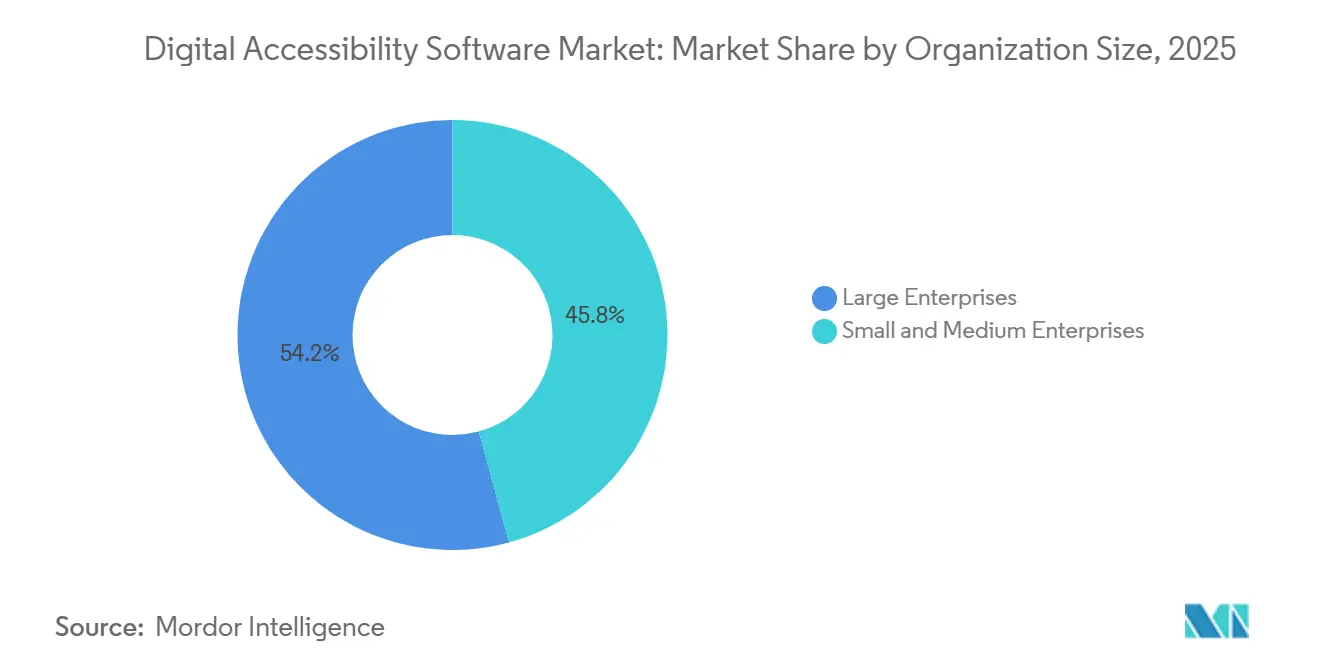

- Por tamaño de organización, las grandes empresas representaron el 54,23% de los ingresos de 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 6,59%.

- Por industria de usuario final, el comercio electrónico y minorista lideró con el 22,76% del gasto de 2025, y el gobierno y el sector público están en camino de alcanzar una CAGR del 7,41% hasta 2031.

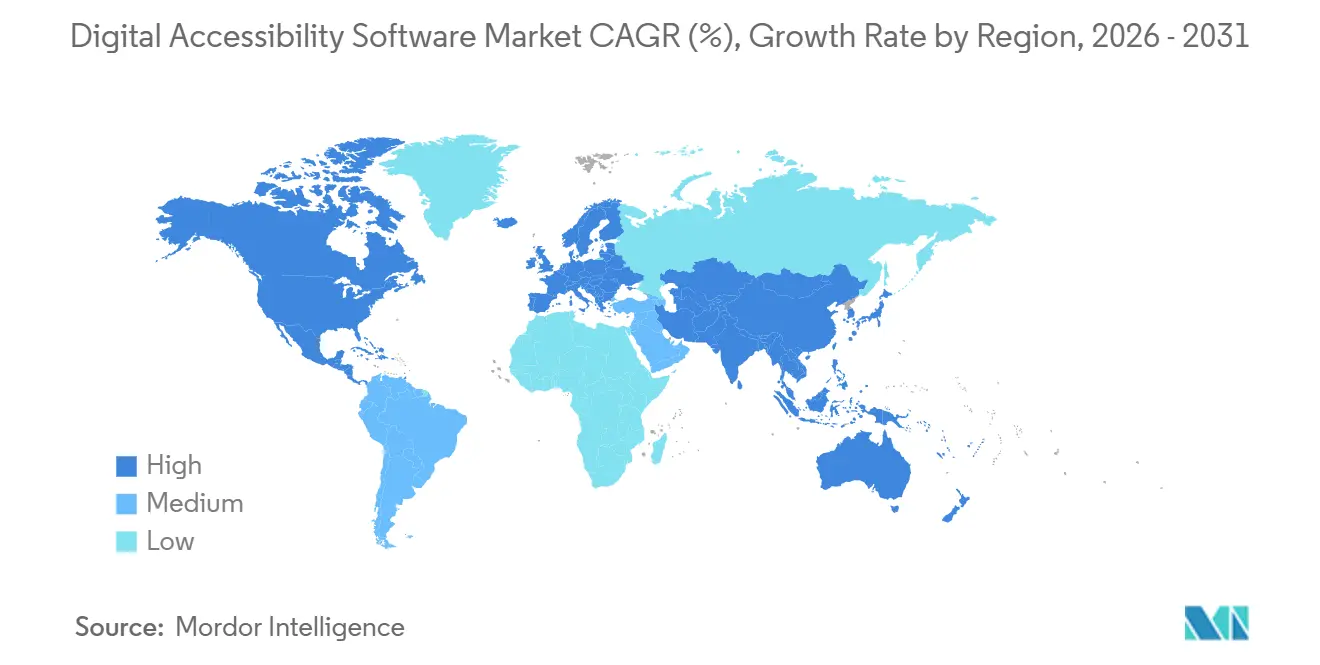

- Por geografía, América del Norte mantuvo el 39,87% de la participación del mercado de software de accesibilidad digital en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Accesibilidad Digital

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de los Estándares WCAG 2.2 | +1.8% | Global, Más Fuerte en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Precisión de Remediación Impulsada por IA que Supera el 90 Por Ciento | +1.5% | América del Norte y Asia-Pacífico | Corto Plazo (≤2 Años) |

| Normas de Adquisición Gubernamental que Exigen el Cumplimiento de la Sección 508 | +1.3% | América del Norte, Emergente en Australia y Singapur | Largo Plazo (≥4 Años) |

| Herramientas de Bajo Código y Sin Código que Reducen el TCO del Comprador | +0.9% | Segmento Global de Pequeñas y Medianas Empresas | Mediano Plazo (2–4 Años) |

| Cuadros de Mando ESG que Añaden KPI de Experiencia del Cliente con Enfoque Digital | +0.6% | Europa y América del Norte | Largo Plazo (≥4 Años) |

| Expansión de los Servicios de Transmisión que Requieren Video Accesible | +0.5% | Global, Alto en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de los Estándares WCAG 2.2

ISO/IEC 40500:2025 elevó WCAG 2.2 de orientación voluntaria a referencia formal, y los equipos de aprovisionamiento de las empresas Fortune 500 ahora incluyen la conformidad con el Nivel AA como criterio de licitación obligatorio. Los reguladores europeos permiten a los miembros actualizar desde WCAG 2.1, por lo que los proveedores deben admitir pruebas de múltiples versiones para ganar contratos continentales.[1]Comisión Europea, "Ley Europea de Accesibilidad", ec.europa.eu Las agencias alemanas y francesas planean adoptar WCAG 2.2 para 2027, acelerando los ciclos de actualización de los motores de escaneo heredados. Las plataformas con bibliotecas de reglas modulares incorporan nuevos criterios más rápidamente, lo que les otorga una ventaja de primer movimiento cuando los plazos de adquisición se ajustan. El lanzamiento de Deque Systems en enero de 2026 afirma que las pruebas son cuatro veces más rápidas tras reentrenar los modelos con el conjunto de reglas ampliado, lo que pone de relieve cómo la agilidad algorítmica influye en las tasas de renovación.

Precisión de Remediación Impulsada por IA que Supera el 90 Por Ciento

Los modelos de lenguaje de gran tamaño ajustados con datos de accesibilidad alcanzaron una precisión del 92% en 2025, reduciendo los falsos positivos que históricamente erosionaban la confianza de los compradores. Las sugerencias de código automatizadas ahora reducen el tiempo de corrección de los desarrolladores de horas a minutos, haciendo que el escaneo continuo sea económicamente viable para las empresas del mercado medio. El marco de Interfaces Adaptativas Nativas de Google de marzo de 2026 lleva la IA a la capa del navegador, permitiendo que las interfaces de usuario se ajusten automáticamente para personas con discapacidades motoras.[2]Equipo de IA de Google, "Marco de Interfaces Adaptativas Nativas", ai.googleblog.com A medida que la automatización escala, las organizaciones descubren problemas ocultos en aplicaciones heredadas, lo que sostiene la demanda de consultoría para la validación de casos extremos. Los proveedores que combinan el triaje de IA con auditores humanos bajo demanda capturan así tanto los flujos de ingresos por volumen como por complejidad.

Normas de Adquisición Gubernamental que Exigen el Cumplimiento de la Sección 508

La actualización de 2024 de la Herramienta de Revisión de Solicitudes de la Sección 508 de EE. UU. rechaza automáticamente las ofertas que carecen de Informes de Conformidad de Accesibilidad, cerrando las lagunas que antes retrasaban la adopción. Veintitrés estados de EE. UU. replicaron la norma en 2025, y la Agencia de Transformación Digital de Australia exigió el Nivel AA de WCAG 2.1 en todos los servicios federales ese mismo año. Singapur destinó SGD 3 mil millones (USD 2,2 mil millones) a programas de inclusión digital que exigen auditorías de conformidad, convirtiendo la accesibilidad en una partida presupuestaria en lugar de un gasto discrecional. Los proveedores ahora comercializan directamente con los responsables de adquisiciones, agrupando la generación de plantillas y los registros de auditoría en las tarifas de suscripción. Este cambio crea ciclos de renovación predecibles vinculados a marcos gubernamentales plurianuales.

Herramientas de Bajo Código y Sin Código que Reducen el TCO del Comprador

Los widgets superpuestos se pueden instalar en minutos en tiendas de Shopify o Wix, comprimiendo el ciclo de ventas a una prueba de autoservicio de 2 semanas. Las tarifas mensuales de entre USD 50 y USD 500 ponen la conformidad de nivel básico al alcance de los microvendedores. Sin embargo, los defensores de las personas con discapacidad advierten que las superposiciones pueden ocultar, no corregir, los problemas del código raíz, una postura validada por la multa de USD 1 millón de la Comisión Federal de Comercio en enero de 2025 contra accessiBe por afirmaciones engañosas. El mercado se ha bifurcado en consecuencia: las superposiciones impulsan la adopción por primera vez entre los compradores sensibles al coste, mientras que las empresas prefieren conjuntos completos que integran escaneos en canalizaciones continuas. Los proveedores que abarcan ambos segmentos deben conciliar expectativas contrastantes en precio y prueba.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Mecanismos de Aplicación Globales Unificados | −0.7% | Global, Agudo en Asia-Pacífico y Oriente Medio y África | Largo Plazo (≥4 Años) |

| Altas Tasas de Falsos Positivos en Motores Heredados | −0.5% | Usuarios Globales de Herramientas Anteriores a 2024 | Corto Plazo (≤2 Años) |

| Escasez de Auditores de Accesibilidad Certificados | −0.4% | América del Norte y Europa, Grave en Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Reacción de Fatiga ante las Superposiciones entre los Defensores de las Personas con Discapacidad | −0.3% | América del Norte y Europa | Corto Plazo (≤2 Años) |

| Fuente: Mordor Intelligence | |||

Falta de Mecanismos de Aplicación Globales Unificados

Las corporaciones que operan en varios continentes gestionan WCAG 2.0, 2.1 y 2.2 más leyes específicas de cada país, cada una con plazos y sanciones únicos, lo que eleva los costes de cumplimiento.[3]Gobierno de Japón, "Ley sobre la Eliminación de la Discriminación contra las Personas con Discapacidad", 8.cao.go.jp Los proveedores deben mantener múltiples conjuntos de reglas, lo que infla los costes de I+D y de habilitación de ventas. La adopción en jurisdicciones sin multas, como varios estados de India, se sitúa por debajo del 40%, diluyendo el conjunto total de demanda. Los actores regionales prosperan adaptando sus ofertas a los matices locales, lo que complica los despliegues de plataformas globales. La ausencia de un organismo unificador similar a la Unión Internacional de Telecomunicaciones significa que las certificaciones rara vez se transfieren entre fronteras, limitando las economías de escala.

Altas Tasas de Falsos Positivos en Motores Heredados

Las herramientas construidas antes de 2024 a menudo clasifican erróneamente las aplicaciones dinámicas de página única, lo que resulta en tasas de falsos positivos superiores al 30% y requiere un costoso triaje manual.[4]Asociación Internacional de Profesionales de la Accesibilidad, "Programas de Certificación de la IAAP", accessibilityassociation.org Las empresas bloqueadas en contratos plurianuales se enfrentan ahora a costes de migración de plataforma o a facturas de consultoría infladas. Las empresas emergentes que anuncian precisiones de IA superiores al 90% utilizan estos puntos de dolor como palanca en las adquisiciones competitivas. Sin embargo, la ruta de migración puede ser disruptiva, porque los nuevos motores requieren la reindexación del código base y la reentrenamiento del personal. Esta fricción frena el gasto a corto plazo incluso cuando sienta las bases para un ciclo de reemplazo a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Conjuntos Móviles Aceleran el Comercio con Enfoque en Aplicaciones

Los conjuntos móviles registraron la trayectoria de crecimiento más rápida, con una CAGR proyectada del 7,39% de 2026 a 2031, a medida que la actividad bancaria, de pagos y minorista se desplazó hacia las superaplicaciones centradas en teléfonos inteligentes en India, Indonesia y Brasil. Si bien las plataformas web aún mantenían el 36,32% de la participación del mercado de software de accesibilidad digital en 2025, su crecimiento se modera a medida que el tráfico de escritorio se estabiliza. Las pruebas móviles exigen capacidades distintas: simulación de gestos, verificaciones de flujos de trabajo biométricos y cobertura de API para UIAccessibility y TalkBack, que muchos escáneres heredados no tienen. Proveedores como Deque Systems redujeron el tiempo de escaneo móvil en un 75% tras incorporar IA de gestos, lo que les otorga una ventaja con las empresas con enfoque en aplicaciones.

La presión sobre las categorías de nicho está aumentando. Los analizadores de contraste de color y los asistentes de subtitulado se agrupan cada vez más en conjuntos más amplios, empujando los productos de función única hacia la mercantilización. El software de remediación de documentos y PDF disfruta de una demanda estable en el gobierno y las finanzas, pero pierde participación donde los flujos de trabajo migran a formatos nativos digitales. Las plataformas que integran estas tareas en un único panel capturan precios de venta promedio más altos y menor rotación, reforzando las tendencias de consolidación en el mercado de software de accesibilidad digital.

Por Modo de Implementación: El Dominio de la Nube Refleja las Arquitecturas con Enfoque en API

Las implementaciones en la nube representaron el 64,13% de los ingresos de 2025 gracias a los precios elásticos y la integración instantánea con las canalizaciones de GitHub, GitLab y Bitbucket. Los escaneos continuos en cada confirmación reducen las tasas de escape de defectos, por lo que los equipos de desarrollo ven la accesibilidad de la misma manera que tratan las pruebas de seguridad. Las herramientas locales persisten en los segmentos de defensa y salud que deben aislar el código fuente, aunque su crecimiento se queda varios puntos por detrás del mercado más amplio de software de accesibilidad digital. Los hiperescaladores intensificaron la presión sobre los precios al incorporar escaneos de referencia en las plantillas de DevOps, obligando a los proveedores independientes a diferenciarse en precisión, profundidad de reglas o preajustes específicos del sector.

El tamaño del mercado de software de accesibilidad digital para las suscripciones en la nube se expandirá a medida que los modelos medidos por API alineen los costes con los aumentos en el tráfico web durante las campañas de temporada festiva o los eventos transmitidos en vivo. Por el contrario, los modelos de licencia perpetua vinculados a instalaciones locales enfrentan vientos en contra de ingresos porque carecen de palancas de venta adicional basadas en el uso.

Por Tamaño de Organización: Las Superposiciones Freemium Atraen a las Pequeñas y Medianas Empresas

Las grandes empresas aún representaron el 54,23% de las ventas de 2025, adquiriendo conjuntos integrales que incorporan escaneos, remediación y formación para desarrolladores. Sin embargo, las pequeñas y medianas empresas registran una CAGR del 6,59% porque los widgets basados en el navegador se pueden activar sin cambios de código en las tiendas de Shopify o Wix. La reacción contra las superposiciones añade riesgo de rotación: la sanción de la Comisión Federal de Comercio contra accessiBe destacó las responsabilidades cuando la automatización enmascara en lugar de corregir las infracciones.

Los compradores empresariales, cautelosos ante las multas y el daño reputacional, ahora piden a los proveedores prueba de capas de revisión humana, lo que extiende los ciclos de negociación pero aumenta los valores promedio de los contratos. Los proveedores que pueden hacer que las pequeñas y medianas empresas pasen de las superposiciones freemium a los programas gestionados tienen la posibilidad de ampliar su presencia en la industria del software de accesibilidad digital.

Por Industria de Usuario Final: Las Normas del Sector Público Reconfiguran la Demanda

El comercio electrónico y minorista mantuvo una participación del 22,76% de los ingresos en 2025 tras demandas de alto perfil que subrayaron que las tiendas web son lugares de acomodación pública bajo la Ley de Estadounidenses con Discapacidades. Sin embargo, el gobierno y el sector público están creciendo más rápido a una CAGR del 7,41% porque las solicitudes actualizadas rechazan automáticamente las ofertas que carecen de Informes de Conformidad de Accesibilidad. Los proveedores que pueden generar automáticamente estos documentos en horas en lugar de semanas disfrutan de una ventaja competitiva.

Las finanzas y los seguros siguen siendo pesos pesados del cumplimiento debido a los decretos de consentimiento, aunque el crecimiento se alinea con el mercado general de software de accesibilidad digital, ya que muchos bancos ya han completado la remediación de primera ola. El gasto en medios y entretenimiento está impulsado por los mandatos de subtitulado y el impulso hacia las descripciones de audio, mientras que la adopción en el sector salud se retrasa a medida que los hospitales gestionan las actualizaciones de registros electrónicos junto con las nuevas tareas de accesibilidad. La divergencia confirma que los litigios y las normas de adquisición, no la responsabilidad social corporativa voluntaria, siguen dictando la urgencia de compra.

Análisis Geográfico

América del Norte retuvo el 39,87% del gasto de 2025 gracias a dos décadas de supervisión de la Sección 508 y un amplio banco de auditores certificados. Los presupuestos de conformidad han pasado ahora de las implementaciones de proyectos a las suscripciones de monitoreo continuo, moderando el crecimiento regional. Se proyecta que Asia-Pacífico registre una CAGR del 7,21% hasta 2031, la más rápida entre todas las regiones, impulsada por el mandato del sector privado de Japón vigente desde 2024, la extensión de los requisitos de WCAG de India a los portales estatales y el plazo de Australia para los sitios gubernamentales de Nivel AA. El programa de inclusión de SGD 3 mil millones (USD 2,2 mil millones) de Singapur acelera aún más la demanda regional.

La trayectoria de Europa depende de la Ley de Accesibilidad de la Unión Europea, que comenzó a aplicarse en junio de 2025. Los reguladores han concedido un período de gracia suave, centrándose en la orientación en lugar de las sanciones, lo que crea una meseta temporal. Las intenciones de Alemania y Francia de adoptar WCAG 2.2 para 2027 reiniciarán los ciclos de actualización, obligando a los proveedores a gestionar conjuntos de reglas duales dentro de una única plataforma.

América del Sur muestra un interés creciente a medida que la ley de Brasil exige que los servicios digitales sean accesibles, aunque la aplicación desigual ralentiza la adquisición. La adopción en Oriente Medio y África es incipiente; el borrador de la Política de Inclusión Digital de Sudáfrica de 2025 y el marco Smart Dubai de los Emiratos Árabes Unidos insinúan un impulso futuro. Los proveedores buscan asociaciones de canal con integradores de sistemas regionales para navegar por las licitaciones locales, mientras que las superposiciones de autoservicio atienden a los compradores con restricciones de efectivo. El mercado de software de accesibilidad digital evoluciona, por tanto, a velocidades desiguales, lo que obliga a los proveedores a adaptar los modelos comerciales a los niveles de madurez regionales.

Panorama Competitivo

Los cinco principales proveedores, Level Access, Siteimprove, AudioEye, Deque Systems y UserWay, capturaron aproximadamente el 45% de los ingresos de 2025, lo que refleja una concentración moderada. Las tendencias de consolidación se intensificaron cuando Level Access adquirió UserWay por USD 98,7 millones en marzo de 2024, integrando la tecnología de superposición en un conjunto empresarial. La Serie C de USD 55 millones de Evinced en diciembre de 2024 subraya el apetito de los inversores por los motores de reglas impulsados por IA.

La ventaja estratégica ahora depende de tasas de precisión superiores al 90%, cobertura de aplicaciones móviles y actualizaciones rápidas del conjunto de reglas alineadas con WCAG 2.2. La actividad de patentes se concentra en torno a las correcciones de código generadas por máquinas; Deque Systems presentó tres patentes en 2025 en este frente. Los movimientos de los hiperescaladores pueden remodelar el campo: Microsoft integró Accessibility Insights en Visual Studio Code en 2025, y Google presentó interfaces adaptativas en marzo de 2026, mercantilizando el escaneo de nivel básico. Los proveedores se diferencian, por tanto, a través de preajustes específicos del sector para finanzas o salud, o a través de programas premium de éxito del cliente que acortan el tiempo hasta la conformidad.

El riesgo reputacional agudiza las líneas competitivas. La multa de USD 1 millón de la Comisión Federal de Comercio contra accessiBe destacó los peligros de exagerar la eficacia de las superposiciones, lo que llevó a las empresas a exigir métricas de precisión transparentes y validación humana. Las plataformas que ofrecen servicios híbridos de IA más auditor cumplen ese estándar, con precios más altos pero ciclos de ventas más largos. Los nuevos participantes en el mercado que persiguen el nicho de superposición para pequeñas y medianas empresas deben aceptar una mayor rotación, pero disfrutan de una adopción viral en los mercados de aplicaciones. Esta dualidad mantiene activa la rivalidad, impulsando más fusiones a medida que los proveedores buscan carteras de capacidades integrales.

Líderes de la Industria de Software de Accesibilidad Digital

Siteimprove A/S

Level Access, Inc.

AudioEye, Inc.

Deque Systems, Inc.

accessiBe Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Google introdujo Interfaces Adaptativas Nativas, un marco de aprendizaje automático en el dispositivo que ajusta de forma autónoma los elementos de la interfaz de usuario para usuarios con discapacidades motoras, posicionando la accesibilidad como un diferenciador en las negociaciones en la nube.

- Enero de 2026: Deque Systems lanzó pruebas móviles de IA que reducen el tiempo de escaneo en un 75% mediante la simulación automatizada de gestos, cerrando una brecha crítica en las verificaciones de conformidad de aplicaciones nativas.

- Octubre de 2025: DevAlly obtuvo EUR 2 millones (USD 2,3 millones) en financiación inicial para escalar herramientas de accesibilidad centradas en el desarrollador en toda Europa.

- Septiembre de 2025: Level Access lanzó rutinas de IA que generan automáticamente Informes de Conformidad de Accesibilidad, reduciendo la documentación de licitaciones federales de semanas a horas.

Alcance del Informe Global del Mercado de Software de Accesibilidad Digital

El Informe del Mercado de Software de Accesibilidad Digital está Segmentado por Tipo (Plataformas de Accesibilidad Web, Herramientas de Escaneo y Auditoría Automatizados, Verificadores de Contraste de Color y Legibilidad, Conjuntos de Accesibilidad Móvil y de Aplicaciones, Herramientas de Asistencia para Video y Subtitulado, Software de Remediación de Documentos y PDF), Modo de Implementación (Basado en la Nube, Local), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Electrónico y Minorista, Servicios Bancarios, Financieros y de Seguros, Gobierno y Sector Público, Salud y Ciencias de la Vida, Educación, Medios y Entretenimiento), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Accesibilidad Web |

| Herramientas de Escaneo y Auditoría Automatizados |

| Verificadores de Contraste de Color y Legibilidad |

| Conjuntos de Accesibilidad Móvil y de Aplicaciones |

| Herramientas de Asistencia para Video y Subtitulado |

| Software de Remediación de Documentos y PDF |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Electrónico y Minorista |

| Servicios Bancarios, Financieros y de Seguros |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Educación |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | Plataformas de Accesibilidad Web | |

| Herramientas de Escaneo y Auditoría Automatizados | ||

| Verificadores de Contraste de Color y Legibilidad | ||

| Conjuntos de Accesibilidad Móvil y de Aplicaciones | ||

| Herramientas de Asistencia para Video y Subtitulado | ||

| Software de Remediación de Documentos y PDF | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Comercio Electrónico y Minorista | |

| Servicios Bancarios, Financieros y de Seguros | ||

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| Educación | ||

| Medios y Entretenimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá el gasto en plataformas de accesibilidad digital basadas en la nube?

Se proyecta que las suscripciones en la nube registren una CAGR del 6,61% hasta 2031 a medida que las pruebas con enfoque en API se conviertan en estándar en las canalizaciones de DevOps.

¿Qué región añadirá más ingresos nuevos para 2031?

Se prevé que Asia-Pacífico supere a todas las demás regiones con una CAGR del 7,21%, impulsada por los mandatos en Japón, India y Australia.

¿Por qué las pequeñas empresas están adoptando herramientas de accesibilidad ahora?

Los widgets de superposición freemium que se instalan en tiendas de Shopify o Wix reducen los costes iniciales, acelerando la entrada de las pequeñas y medianas empresas, aunque algunos compradores posteriormente actualizan a conjuntos completos.

¿Qué desencadenó el reciente aumento de la demanda gubernamental?

Los portales de adquisición actualizados en los Estados Unidos y normas similares en Australia y Singapur ahora rechazan automáticamente las ofertas sin Informes de Conformidad de Accesibilidad, obligando a las agencias a presupuestar el cumplimiento continuo.

¿Cómo están diferenciando sus productos los proveedores?

Las plataformas líderes combinan una precisión de IA superior al 90%, cobertura de aplicaciones móviles, actualizaciones rápidas de reglas WCAG 2.2 y servicios opcionales de auditoría humana para reducir los falsos positivos y acelerar la remediación.

¿Qué riesgo enfrentan las soluciones basadas únicamente en superposiciones?

La multa de USD 1 millón de la Comisión Federal de Comercio contra accessiBe destacó la exposición legal cuando las superposiciones enmascaran en lugar de corregir las infracciones, lo que lleva a las empresas a exigir datos de eficacia transparentes y capas de validación humana.

Última actualización de la página el: