Tamaño y participación del mercado de MLCC en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

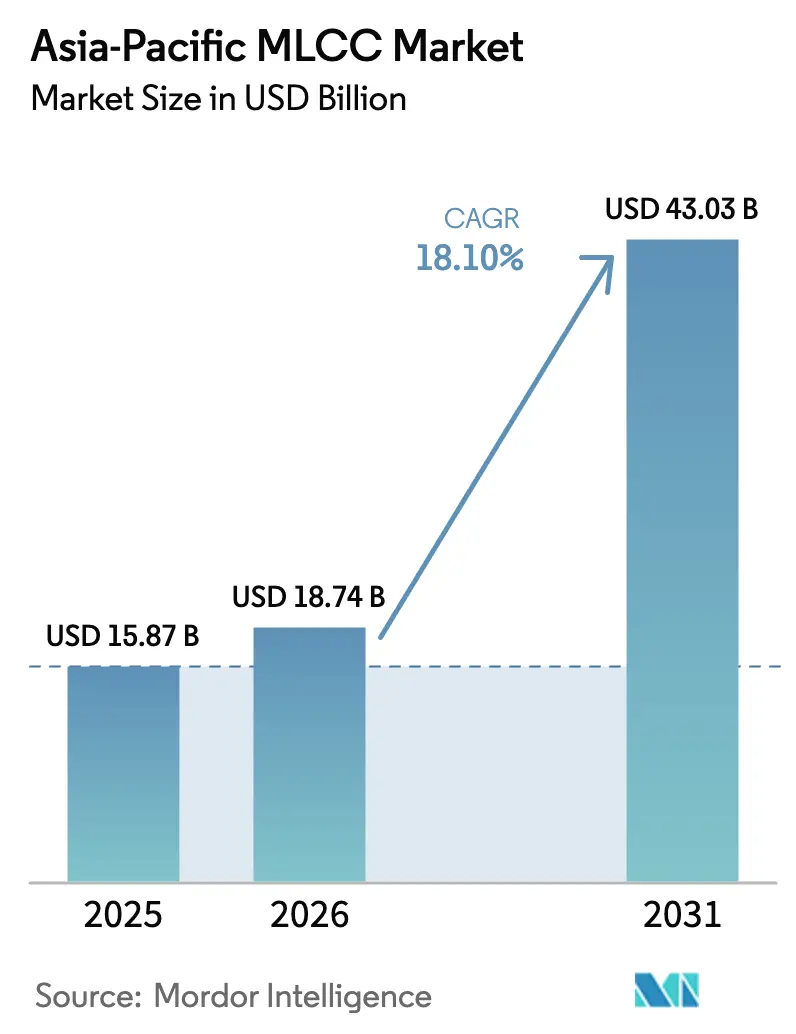

| Tamaño del mercado en el año base (2025) | 15.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.10% CAGR |

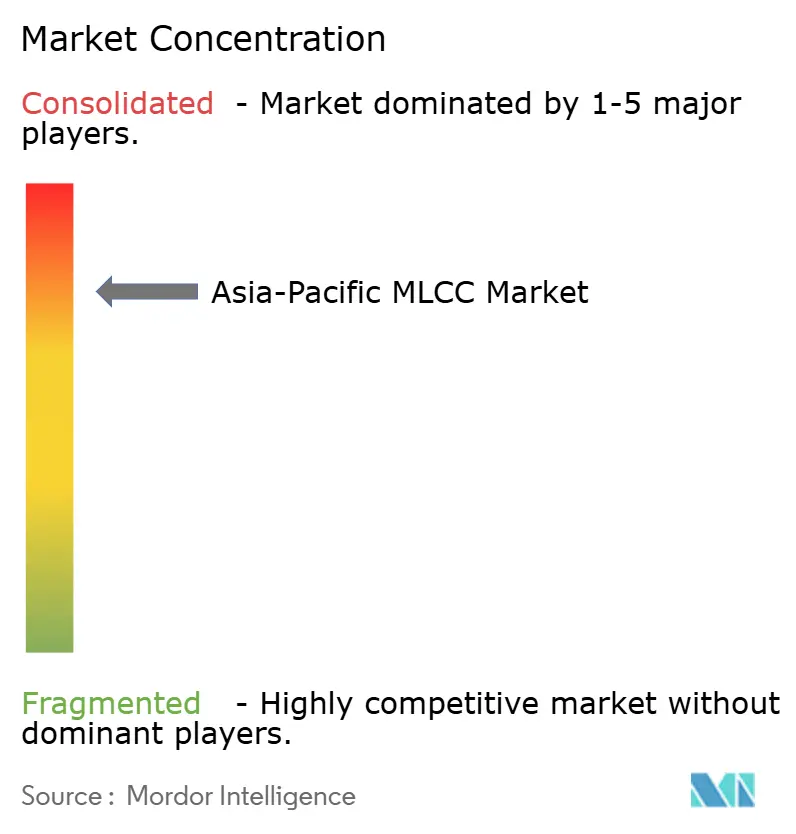

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MLCC en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de MLCC en Asia Pacífico crezca de USD 15,87 mil millones en 2025 a USD 18,74 mil millones en 2026 y se prevé que alcance USD 43,03 mil millones en 2031 a una CAGR del 18,10% durante 2026-2031. En 2025, los puntos de inflexión de la demanda incluyen el despliegue de estaciones base 5G, la expansión de servidores de IA y un marcado incremento en la producción de vehículos eléctricos (VE), todos los cuales incorporan miles de condensadores por producto final y, por lo tanto, amplifican el consumo unitario en el mercado de MLCC en Asia Pacífico. Los sólidos incentivos gubernamentales en China, India y el Sudeste Asiático añaden capacidad, mientras que la transición hacia plataformas vehiculares de 48 V de alta tensión y las emergentes plataformas de 800 V impulsan los precios de venta promedio al alza junto con los volúmenes. El ajustado suministro de materias primas, especialmente de electrodos de níquel y polvos de titanato de bario, mantiene la disciplina de precios para los proveedores calificados incluso cuando los rendimientos generales de conversión a nivel de obleas mejoran. Las estrategias competitivas giran en torno al liderazgo en miniaturización, las victorias en diseño automotriz de alta confiabilidad y la diversificación geográfica de las huellas de producción hacia Vietnam, Malasia y Filipinas. El repunte simultáneo en el hardware de IA en el borde y la miniaturización de la electrónica de consumo otorga a las empresas capaces de producir en masa formatos sub-0402 una considerable ventaja en participación de cartera.

Conclusiones clave del informe

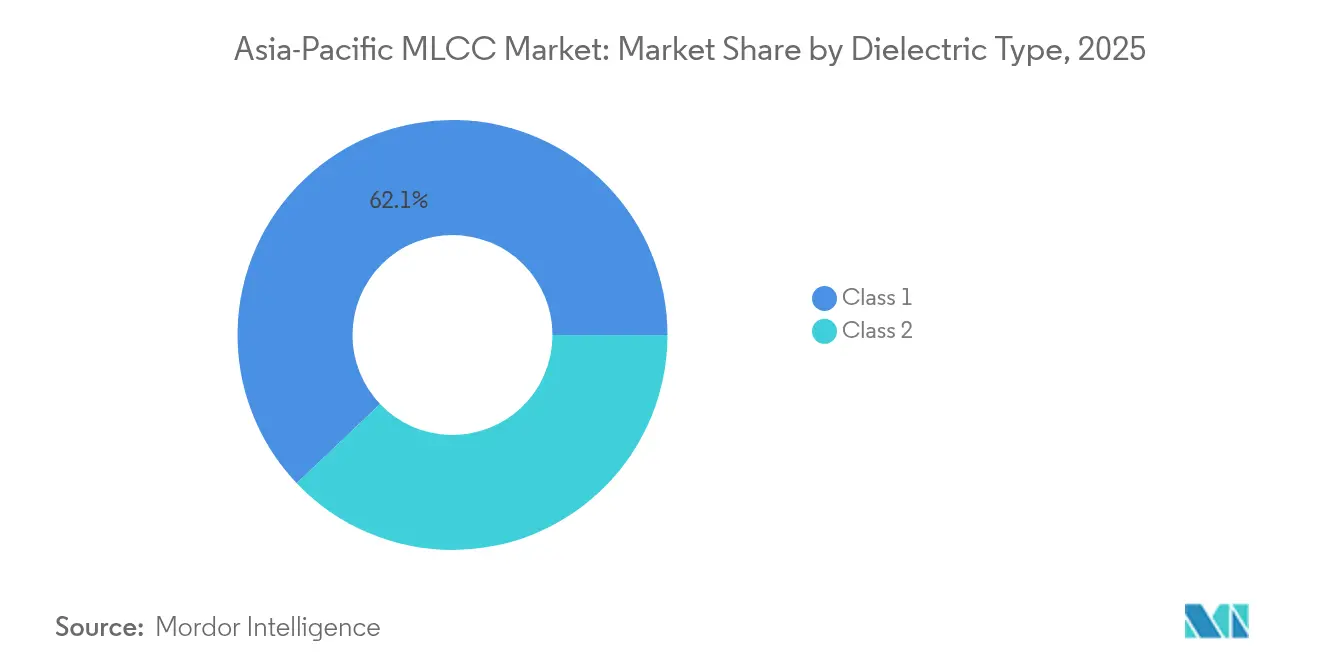

- Por tipo de dieléctrico, la Clase 1 capturó el 62,10% de la participación del mercado de MLCC en Asia Pacífico en 2025 y se proyecta que se expanda a una CAGR del 19,05% hasta 2031.

- Por tamaño de encapsulado, el paquete 201 representó el 55,85% de la participación del mercado de MLCC en Asia Pacífico en 2025, mientras que el formato 402 tiene previsto ofrecer el crecimiento más rápido, con una CAGR del 19,10% hasta 2031.

- Por voltaje, los MLCC de bajo voltaje (≤100 V) mantuvieron el 58,90% de la participación del mercado de MLCC en Asia Pacífico en 2025, mientras que los componentes de alto voltaje (≥500 V) están listos para avanzar a una CAGR del 18,35% durante el mismo horizonte.

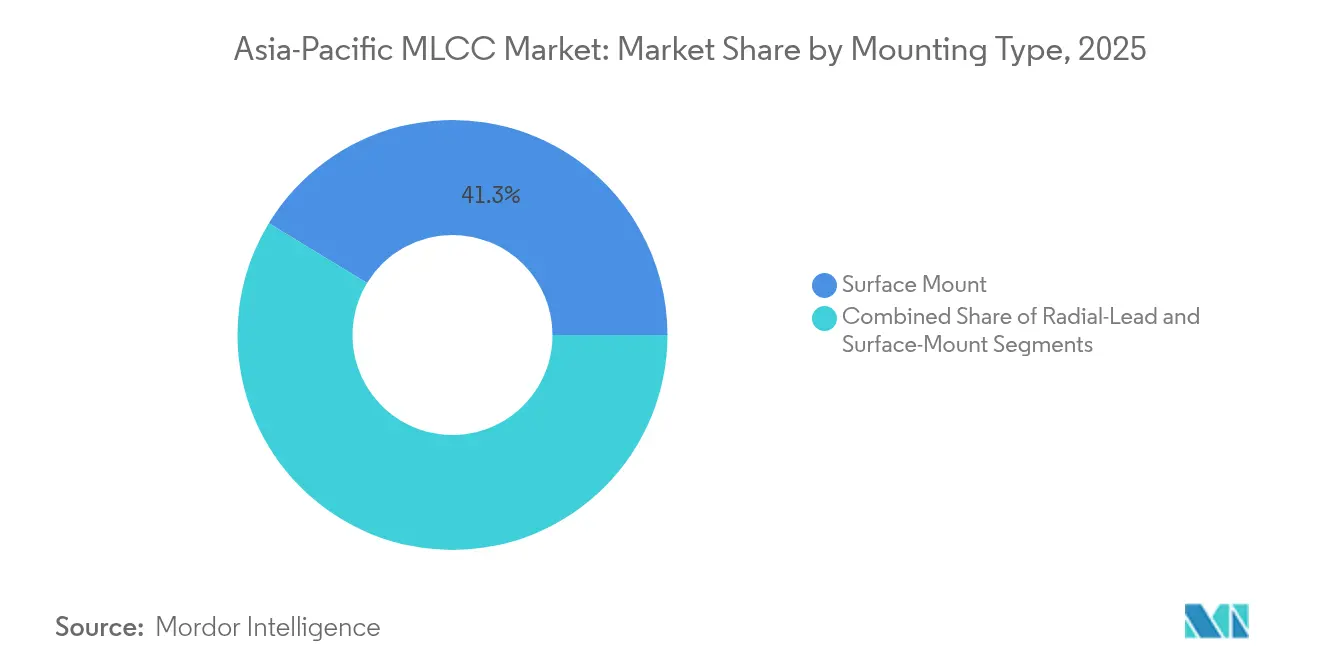

- Por tipo de montaje de MLCC, la tecnología de montaje en superficie lideró el mercado de MLCC en Asia Pacífico con una participación del 41,30% en 2025; las variantes de tapa metálica registraron la CAGR más alta del 18,95% hasta 2031.

- Por aplicación de usuario final, la electrónica de consumo representó el 50,95% del tamaño del mercado de MLCC en Asia Pacífico en 2025, mientras que la demanda automotriz se proyecta que acelere a una CAGR del 19,35% hasta 2031.

- Por geografía, el resto de Asia Pacífico dominó el mercado de MLCC en Asia Pacífico con el 43,75% de la participación de mercado en 2025; China exhibió la CAGR más rápida del 19,25% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de MLCC en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la producción de teléfonos inteligentes habilitados para 5G | +4.2% | China, Corea del Sur, India | Mediano plazo (2-4 años) |

| Electrificación de vehículos que impulsa el volumen de MLCC por automóvil | +5.8% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| La miniaturización de la electrónica de consumo exige mayor densidad de capacitancia | +3.1% | Panregional | Corto plazo (≤ 2 años) |

| Surgimiento de dispositivos de IA en el borde que requieren MLCC de alta frecuencia | +2.9% | China, Japón, Taiwán | Mediano plazo (2-4 años) |

| Despliegues a gran escala de estaciones base 5G en toda Asia | +3.7% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Programas de incentivos gubernamentales que amplían la fabricación de componentes electrónicos | +2.2% | India, China, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la producción de teléfonos inteligentes habilitados para 5G

Los teléfonos de cuarta generación promediaban 800-900 MLCC, mientras que los dispositivos insignia 5G ahora incorporan 1.200-1.500 unidades. Solo China tiene como objetivo más de 5 millones de estaciones base para 2027, un impulso de infraestructura que se traslada en cascada a la demanda de teléfonos inteligentes de equivalentes sub-1 nH de alto factor de calidad utilizados en módulos de extremo frontal de RF. El lanzamiento de Murata en febrero de 2024 de un MLCC de 100 V de alto factor de calidad en un encapsulado 0402 ilustra cómo los proveedores con composiciones cerámicas propias capturan posiciones de diseño en antenas ultracompactas y bancos de filtros. [1]Murata Manufacturing Co., Ltd., "Murata presenta el MLCC de 100 V de alto factor de calidad más pequeño del mundo," murata.com Los fabricantes coreanos y japoneses, que ya abastecen a los principales fabricantes de equipos originales de teléfonos inteligentes, se benefician primero, mientras que las marcas chinas aceleran el abastecimiento «local para local» para mitigar los impactos geopolíticos.

Electrificación de vehículos que impulsa el volumen de MLCC por automóvil

Los vehículos eléctricos de batería requieren entre 18.000 y 20.000 condensadores, en comparación con las 3.000-5.000 unidades de los modelos de gasolina, lo que convierte al automóvil en el punto de inserción de mayor crecimiento dentro del mercado de MLCC en Asia Pacífico. La migración hacia auxiliares de 48 V e inversores de tracción de 800 V eleva las clases de voltaje a 100 V y más, lo que impulsó el lanzamiento de TDK en abril de 2025 de un MLCC de 10 µF y 100 V calificado según las normas AEC-Q200. [2]TDK Corporation, "Condensadores cerámicos multicapa con la mayor capacitancia de la industria a 100 V," tdk.com Samsung Electro-Mechanics siguió en febrero de 2025 con el primer condensador calificado para LiDAR, lo que subraya cómo los subsistemas ADAS amplían el contenido total direccionable por vehículo. Los ciclos de calificación automotriz se extienden de tres a cinco años, preservando el poder de fijación de precios para los titulares del mercado.

La miniaturización de la electrónica de consumo exige mayor densidad de capacitancia

Murata alcanzó 100 µF en un encapsulado 0603 en julio de 2024, reduciendo el espacio en la placa en un 60% mientras duplicaba la capacitancia por milímetro cuadrado. Los dispositivos portátiles, los teléfonos plegables y las laptops ultradelgadas están adoptando huella sub-0402. El lanzamiento de Kyocera AVX en marzo de 2025 de un componente de 47 µF en 0402 demuestra una dinámica de seguidor rápido que eleva la barrera de entrada para los proveedores que carecen de experiencia en deposición de capas delgadas. A medida que los dispositivos 0201 penetran en las redes de distribución de energía, las fábricas sin controles de metrología óptica y densidad de defectos no pueden competir en rendimiento.

Surgimiento de dispositivos de IA en el borde que requieren MLCC de alta frecuencia

Los servidores de IA consumen entre 2 y 3 veces la capacitancia total de los bastidores convencionales y requieren valores de ESR muy bajos a frecuencias superiores a 500 kHz. La cartera de 25 V de Samsung Electro-Mechanics para reguladores de memoria DDR5 aborda exactamente esta zona de modo de conmutación. La construcción de centros de datos de IA en China, incentivada bajo el 14.° Plan Quinquenal, concentra la demanda de estos MLCC premium en los clústeres de Guangdong, Shanghái y Jiangsu. Los proveedores japoneses y coreanos con sólida experiencia en alta frecuencia aseguran los primeros volúmenes de producción, mientras que los fabricantes de diseño original taiwaneses fomentan la calificación de segunda fuente para estabilizar el suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Desequilibrio crónico entre oferta y demanda que genera volatilidad de precios | -2.8% | Panregional | Corto plazo (≤ 2 años) |

| Fluctuaciones en el costo del níquel y las tierras raras | -1.9% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Interrupciones en el suministro de materias primas por desastres naturales | -2.4% | Estados Unidos, Japón, Filipinas | Corto plazo (≤ 2 años) |

| Elevadas barreras técnicas de entrada que limitan la nueva capacidad | -1.5% | Asia Pacífico global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio crónico entre oferta y demanda que genera volatilidad de precios

Desde 2020, los principales productores reorientaron la capacidad hacia unidades de mantenimiento de inventario de grado automotriz e industrial, dejando los MLCC de rango medio con escaso abastecimiento. Los plazos de entrega para los populares componentes de 0402, 1 µF y 16 V superaron las 52 semanas a principios de 2025, restringiendo a los ensambladores de placas intermedios. Los eventos de desastres naturales, como la interrupción causada por el huracán Helene en septiembre de 2024 en la minería de cuarzo de alta pureza, expusieron la fragilidad de los insumos en los materiales de alimentación en la cadena de valor críticos para los polvos dieléctricos de grano fino. [3]TechXplore, "El huracán Helene cerró la mina de Carolina del Norte clave para el suministro de semiconductores," techxplore.com Las empresas verticalmente integradas que son propietarias de la síntesis de polvos cerámicos y las líneas internas de recubrimiento en primera línea están mejor equipadas para sortear la escasez que los distribuidores dependientes de compras en el mercado spot.

Fluctuaciones en el costo del níquel y las tierras raras

Las pilas de electrodos consumen pasta de níquel, mientras que los sistemas cerámicos de alta permitividad relativa dependen del disprosio y otros elementos de tierras raras pesadas. Las regulaciones de China de octubre de 2024 introdujeron auditorías de trazabilidad en las cuotas de exportación, comprimiendo la disponibilidad para los comerciantes y elevando los precios al contado a pesar de una caída del 30% anterior en el año. Los proveedores con contratos a plazo y tecnologías de recuperación amortiguan parcialmente las oscilaciones del margen bruto; los participantes más pequeños ven erosionarse su rentabilidad a medida que los precios de los polvos fluctúan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dieléctrico: la Clase 1 mantiene su ventaja en rendimiento

Los dispositivos de Clase 1 mantuvieron una participación del 62,10% en 2025, posición de liderazgo fundamentada en el rendimiento de coeficiente de temperatura casi nulo, esencial para amplificadores de potencia de RF y circuitos de temporización de precisión. Los precios de venta promedio asociados a los componentes de Clase 1 tienden a ser entre un 15 y un 20% más elevados que los de la Clase 2, porque los rendimientos de eficiencia volumétrica no pueden compensar la necesidad de capacitancia estable en el rango de temperatura de –55 °C a 125 °C. Como resultado, el tamaño del mercado de MLCC en Asia Pacífico vinculado a la Clase 1 está previsto que escale de USD 11,74 mil millones en 2026 a USD 28,06 mil millones en 2031. La ventaja en propiedad intelectual de Japón en composiciones C0G/NP0 mantiene un control de alta barrera, mientras que las expansiones de fábricas chinas actualmente se centran en líneas de alta capacitancia de Clase 2.

El creciente envío de radios 5G lleva la demanda de Clase 1 hacia un crecimiento de dos dígitos en los sectores de teléfonos inteligentes, pequeñas celdas y estaciones base. Al mismo tiempo, las unidades de control electrónico automotriz están ajustando las ventanas de tolerancia bajo las normas de seguridad funcional ISO 26262, lo que impulsa a los proveedores de primer nivel a preferir la Clase 1 para los controladores de tren motriz y frenos. Esta doble curva de adopción explica por qué el mercado de MLCC en Asia Pacífico registra una de las primas de crecimiento más altas en comparación con otros componentes pasivos.

Por tamaño de encapsulado: el formato 402 supera el liderazgo del 201

Los encapsulados 201 aportaron el 55,85% de los ingresos de 2025, sin embargo, el tamaño 402 registra la CAGR más rápida del 19,10% hasta 2031. Ese desempeño se deriva de un punto de inflexión en el que los ingenieros de redes de distribución de energía desean más de 22 µF en huellas de no más de 0,6 mm de espesor. El anuncio de Murata de 100 µF en 0603 destaca cómo la miniaturización continua sigue propagándose hacia contornos cada vez más pequeños sin sacrificar la densidad de capacitancia. A medida que la industria de MLCC en Asia Pacífico pasa a capas cerámicas de 20 µm, el control de la densidad de defectos se convierte en el factor clave que determina los rendimientos viables sub-0402.

Se proyecta que el tamaño del mercado de MLCC en Asia Pacífico, relacionado con los envíos de 402, aumente de USD 4,34 mil millones en 2026 a USD 10,44 mil millones en 2031. Las huellas de producción residen cada vez más en Malasia y Vietnam, donde las salas limpias de nueva construcción ofrecen replicación «copia exacta» de las recetas de proceso de las sedes centrales. Las asignaciones de gasto de capital apuntan a hornos de sinterización de doble fuente para cubrir los riesgos de interrupción energética.

Por voltaje: las unidades de mantenimiento de inventario de alto voltaje exigen primas

Los MLCC de bajo voltaje representaron el 58,90% de la facturación de 2025, pero los de alto voltaje (≥500 V) crecieron más rápido a una CAGR del 18,35%, impulsados por la proliferación de inversores de tracción de vehículos eléctricos e inversores solares. La participación del mercado de MLCC en Asia Pacífico para dispositivos de alto voltaje es modesta pero inmediatamente rentable, con precios de venta promedio por unidad de tres a cinco veces más altos que los de los teléfonos inteligentes. TDK utiliza tecnología de control de vacíos de electrodos laminados para certificar MLCC de 100 V para sistemas auxiliares de 48 V, mientras que Murata y Samsung amplían sus líneas de 630 V para el filtrado de enlace de corriente continua en cargadores a bordo.

La adopción a largo plazo depende de un espesor de capa dieléctrica estable superior a 25 µm, lo que obliga a los proveedores a desplegar hornos de cocción conjunta avanzados y salas limpias con control de humedad. Los proveedores japoneses ya cuentan con amplia cobertura de patentes, lo que convierte las licencias o la investigación y el desarrollo desde cero en una costosa barrera para los recién llegados.

Por tipo de montaje: incremento de la tapa metálica en zonas de servicio severo

Las configuraciones de montaje en superficie siguen siendo el componente de uso general, representando el 41,30% de la facturación de 2025. Sin embargo, las variantes de tapa metálica, valoradas por su robustez mecánica bajo ciclos térmicos, registran una CAGR del 18,95% respaldada por programas automotrices y aeroespaciales. Las revisiones de AEC-Q200 ahora fomentan las terminaciones de tapa metálica para zonas que superan los 125 °C o soportan vibraciones por encima de 14 grms. Como resultado, el tamaño del mercado de MLCC en Asia Pacífico para los componentes de tapa metálica podría triplicarse hasta USD 6,62 mil millones para 2031. La complejidad del proceso y el menor rendimiento en comparación con las terminaciones estándar de Ni/Sn limitan el campo de proveedores a un puñado de líneas altamente automatizadas en Japón y Corea del Sur.

Por aplicación de usuario final: el sector automotriz reduce la brecha con la electrónica de consumo

La electrónica de consumo contribuyó con el 50,95% de los ingresos de 2025; sin embargo, la penetración automotriz, que avanza a una CAGR del 19,35%, se espera que impulse el segmento de USD 4,58 mil millones en 2026 a cerca de USD 11,13 mil millones en 2031. La industria de MLCC en Asia Pacífico responde con carteras diferenciadas de alta tensión y alta confiabilidad que cumplen con los controles ISO 26262 e IATF 16949. En paralelo, los despliegues de infraestructura de telecomunicaciones vinculados al 5G y la Red de Acceso por Radio Abierta (Open RAN) añaden una demanda constante de varios miles de millones de dólares en condensadores de grado RF.

Análisis geográfico

El resto de Asia Pacífico concentra el 43,75% de la facturación de 2025, gracias a un clúster de centros de servicios de fabricación electrónica que integran condensadores directamente en ensamblajes de placas de circuito impreso destinados a fabricantes de equipos originales de teléfonos inteligentes y laptops a nivel mundial. Vietnam y Malasia atraen líneas incrementales a medida que los grupos japoneses y coreanos diversifican su exposición a un único país. La expansión de Murata en Filipinas, valorada en 11.200 millones de yenes japoneses, asegura la continuidad de la producción de condensadores al tiempo que aprovecha los incentivos fiscales locales.

El impulso de China descansa sobre los dos pilares del mercado de vehículos eléctricos más grande del mundo y una agresiva agenda de macroceldas 5G. Se proyecta que la electrificación de automóviles de pasajeros, con una penetración prevista del 36% para 2024, añada hasta 280 mil millones de unidades de MLCC anuales para 2027. Los fabricantes nacionales, como Fenghua, aceleran los calendarios de construcción de fábricas, pero los segmentos automotriz premium y de alta frecuencia todavía dependen de las importaciones japonesas bajo acuerdos de suministro a largo plazo. La trazabilidad de las tierras raras impulsada por políticas introduce incertidumbre de costos, lo que lleva a los fabricantes de equipos originales intermedios a considerar el abastecimiento dual desde el Sudeste Asiático.

Japón y Corea del Sur, aunque de menor volumen de envíos, dominan nichos de alta intensidad tecnológica. Las patentes de cocción conjunta de capas delgadas de Murata y el conocimiento técnico de minimización de vacíos de Samsung Electro-Mechanics anclan los grupos de márgenes premium. El despliegue del plan de incentivos vinculados a la producción (PLI) de India crea una incipiente demanda de tonelaje local de MLCC, con al menos dos competidores multinacionales que, según se informa, están evaluando sitios en Tamil Nadu y Guyarat para un inicio de operaciones en 2026.

Panorama competitivo

La innovación y la especialización impulsan el éxito en el mercado

Los titulares japoneses mantienen aproximadamente el 56% de la participación regional, con Murata siendo responsable de un estimado del 34%. Las elevadas barreras de entrada abarcan carteras de propiedad intelectual en química cerámica con más de 30 años, relaciones con fabricantes de equipos originales de varias décadas y rigurosos historiales de calidad automotriz. El competidor coreano Samsung Electro-Mechanics se integra verticalmente con Samsung Electronics para satisfacer la demanda de teléfonos inteligentes y módulos de memoria DIMM, lo que permite economías de alcance que los nuevos competidores chinos tienen dificultades para igualar.

Los gastos de capital estratégicos se concentran en líneas sub-0201, pilas de 100 V+ de alto voltaje y cobertura de riesgos geográficos. Se espera que la planta de Vietnam de Murata en 2025 añada 12 mil millones de unidades anuales para 2027, mientras que TDK invierte en la electrificación de hornos y en la mitigación de emisiones de CO₂ para abordar el cumplimiento de las emisiones de Alcance 1. Los participantes chinos, que aprovechan la mano de obra de bajo costo y los subsidios estatales, tienen dificultades para alcanzar los objetivos de cero partes por millón de AEC-Q200 requeridos por los clientes automotrices de primer nivel a nivel mundial. A medida que los ciclos de diseño para los aceleradores de IA se acortan, los fabricantes de diseño original valoran cada vez más a los proveedores capaces de co-diseñar redes de distribución de energía, consolidando la participación de los líderes tecnológicos.

El interés en fusiones y adquisiciones se centra en especialistas en tapa metálica de nicho y de ultra-alto voltaje. La integración vertical en la síntesis de polvos resurge como cobertura frente a las fluctuaciones de precios en la cadena de valor, con al menos dos grandes empresas japonesas que, según se informa, están negociando participaciones en minas de titanato de bario en el Sudeste Asiático.

Líderes de la industria de MLCC en Asia Pacífico

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Murata inicia la producción en masa de un MLCC de 47 µF en el tamaño 0402 para redes de distribución de energía de servidores de IA

- Mayo de 2023: Murata inicia la construcción de un nuevo edificio en Vietnam para ampliar la capacidad de bobinas automotrices

- Abril de 2025: TDK lanza un MLCC automotriz de 10 µF y 100 V en el encapsulado 3225, dirigido a sistemas de 48 V

- Marzo de 2025: India aprueba un plan PLI de ₹22.919 millones de rupias para catalizar la inversión en componentes pasivos

Alcance del informe del mercado de MLCC en Asia Pacífico

Clase 1, Clase 2 están incluidas como segmentos por tipo de dieléctrico. 0 201, 0 402, 0 603, 1 005, 1 210, Otros están incluidos como segmentos por tamaño de encapsulado. 500 V a 1000 V, Menos de 500 V, Más de 1000 V están incluidos como segmentos por voltaje. 100 µF a 1000 µF, Menos de 100 µF, Más de 1000 µF están incluidos como segmentos por capacitancia. Tapa metálica, Plomo radial, Montaje en superficie están incluidos como segmentos por tipo de montaje de MLCC. Aeroespacial y defensa, Automotriz, Electrónica de consumo, Industrial, Dispositivos médicos, Energía y servicios públicos, Telecomunicaciones, Otros están incluidos como segmentos por usuario final. China, India, Japón, Corea del Sur, Otros están incluidos como segmentos por país.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros tamaños de encapsulado |

| Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) |

| Alto voltaje (superior a 500 V) |

| Tapa metálica |

| Plomo radial |

| Montaje en superficie |

| Aeroespacial y defensa |

| Automotriz |

| Electrónica de consumo |

| Industrial |

| Dispositivos médicos |

| Energía y servicios públicos |

| Telecomunicaciones |

| Otras aplicaciones de usuario final |

| China |

| Japón |

| Corea del Sur |

| India |

| Resto de Asia Pacífico |

| Por tipo de dieléctrico | Clase 1 |

| Clase 2 | |

| Por tamaño de encapsulado | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Otros tamaños de encapsulado | |

| Por voltaje | Bajo voltaje (menor o igual a 100 V) |

| Voltaje medio (100 – 500 V) | |

| Alto voltaje (superior a 500 V) | |

| Por tipo de montaje de MLCC | Tapa metálica |

| Plomo radial | |

| Montaje en superficie | |

| Por aplicación de usuario final | Aeroespacial y defensa |

| Automotriz | |

| Electrónica de consumo | |

| Industrial | |

| Dispositivos médicos | |

| Energía y servicios públicos | |

| Telecomunicaciones | |

| Otras aplicaciones de usuario final | |

| Por país | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico |

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V)

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador

- Tamaño de encapsulado - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, ancho y altura

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador |

| Clasificación de voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura dieléctrica o fallo. Generalmente se expresa en voltios (V) |

| ESR (Resistencia Serie Equivalente) | La resistencia total de un condensador, incluyendo su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y los materiales ferroeléctricos |

| SMT (Tecnología de Montaje en Superficie) | Un método de ensamblaje de componentes electrónicos que implica el montaje de componentes directamente sobre la superficie de una placa de circuito impreso (PCB) en lugar del montaje en orificio pasante. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una unión de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje correcto y la funcionalidad de los MLCC en las PCB. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como el plomo, el mercurio y el cadmio, en equipos eléctricos y electrónicos. El cumplimiento de la directiva RoHS es esencial para los MLCC automotrices debido a las regulaciones ambientales |

| Tamaño de encapsulado | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, ancho y altura |

| Fractura por flexión | Un fenómeno por el cual los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión o curvatura de la PCB. La fractura por flexión puede provocar fallos eléctricos y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad |

| Voltaje | La diferencia de potencial eléctrico a través de un MLCC, a menudo categorizado en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje |

| Cumplimiento RoHS de MLCC | Cumplimiento con la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como plomo, mercurio, cadmio y otras, en la fabricación de MLCC, promoviendo la protección ambiental y la seguridad |

| Tipo de montaje | El método utilizado para fijar los MLCC a una placa de circuito, como montaje en superficie, tapa metálica y plomo radial, que indica las diferentes configuraciones de montaje |

| Tipo de dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representan diferentes características dieléctricas y rendimiento |

| Voltaje de rango bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, generalmente en el rango de bajo voltaje |

| Voltaje de rango medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, generalmente en el rango medio de los requisitos de voltaje |

| Voltaje de rango alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, generalmente en el rango de alto voltaje |

| Capacitancia de rango bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía |

| Capacitancia de rango medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio |

| Capacitancia de rango alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía |

| Montaje en superficie | MLCC diseñados para montaje en superficie directamente sobre una placa de circuito impreso (PCB), lo que permite una utilización eficiente del espacio y el ensamblaje automatizado |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizados por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizados por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en las comunicaciones inalámbricas y otras aplicaciones, típicamente de 3 kHz a 300 GHz, que permite la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa metálica | Una cubierta metálica protectora utilizada en ciertos MLCC (condensadores cerámicos multicapa) para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico |

| Plomo radial | Una configuración de terminales en MLCC específicos donde los conductores eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y la soldadura en aplicaciones de montaje en orificio pasante. |

| Estabilidad térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento a través de un rango de temperaturas, garantizando una operación fiable en condiciones ambientales variables. |

| Bajo ESR (Resistencia Serie Equivalente) | Los MLCC con valores de ESR bajos tienen una resistencia mínima al flujo de señales de corriente alterna, lo que permite una transferencia de energía eficiente y menores pérdidas de potencia en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar puntos de datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras de producción históricas y actuales, así como métricas críticas del dispositivo como la tasa de incorporación, las ventas, el volumen de producción y el precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación para los MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayuda a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar variables clave: En este paso, nos enfocamos en identificar las variables cruciales esenciales para construir un modelo de pronóstico sólido para el mercado de MLCC. Estas variables incluyen los plazos de entrega, las tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, los datos de ventas automotrices, las cifras de ventas de electrónica de consumo y las estadísticas de ventas de vehículos eléctricos (VE). A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construir un modelo de mercado: En este paso, utilizamos datos de producción y variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco sólido para pronosticar con precisión las tendencias y la dinámica del mercado, facilitando así la toma de decisiones informada en el panorama del mercado de MLCC.

- Paso 4: Validar y finalizar: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una amplia red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataforma de suscripción