Tamaño y Participación del Mercado de Instrumentación Analítica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

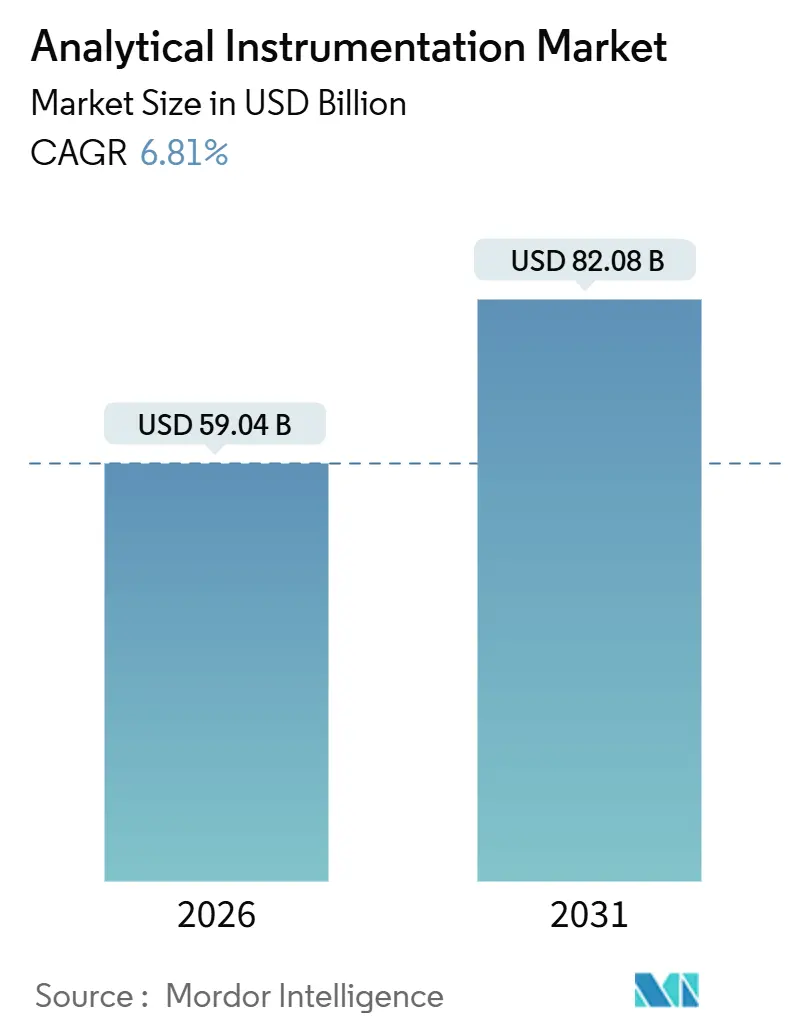

| Tamaño del Mercado (2026) | 59.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación Analítica por Mordor Intelligence

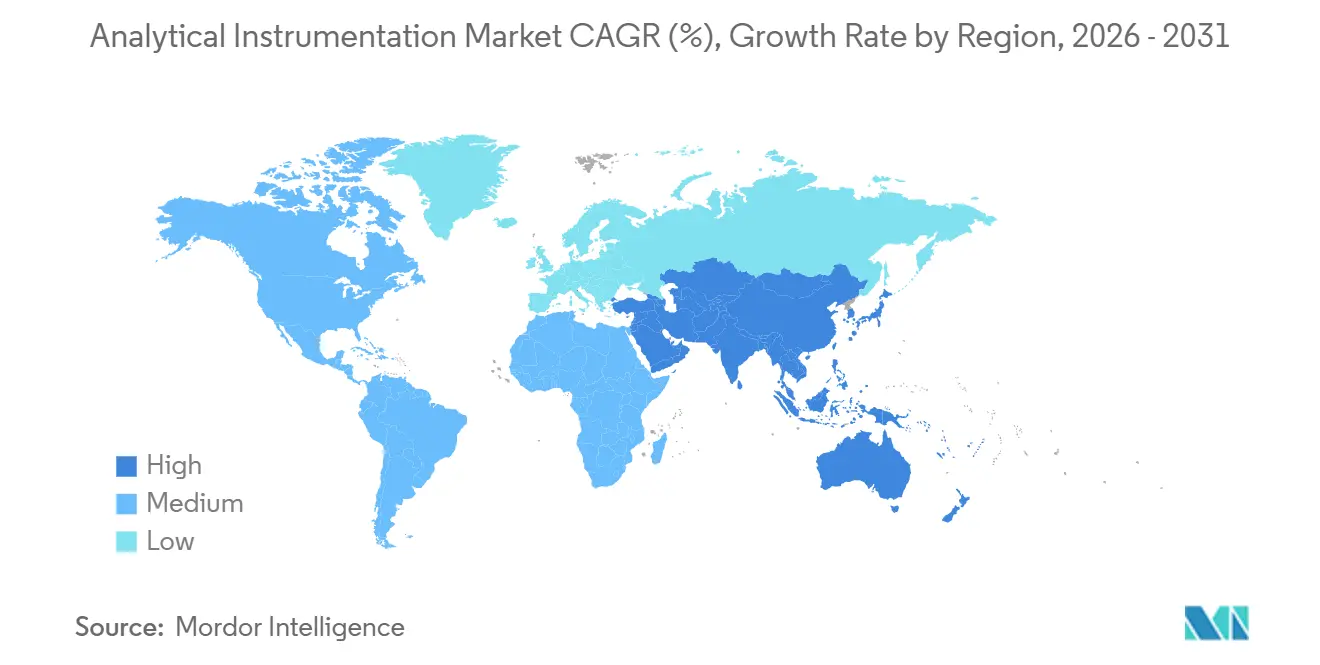

El tamaño del mercado de instrumentación analítica alcanzó USD 59,04 mil millones en 2026 y se proyecta que llegue a USD 82,08 mil millones en 2031, avanzando a una CAGR del 6,81%. La fuerte demanda proviene de regulaciones más estrictas sobre contaminantes, la fabricación de semiconductores por debajo de 3 nanómetros y el cambio farmacéutico hacia las pruebas de liberación en tiempo real, todo lo cual requiere plataformas altamente sensibles impulsadas por software. América del Norte generó el 39,82% de los ingresos de 2025, liderada por grandes bases biofarmacéuticas y de semiconductores, mientras que se espera que Asia-Pacífico registre una CAGR del 7,84% hasta 2031, ya que las construcciones de gigafábricas y fundiciones favorecen los sistemas de control de calidad de tamaño de partículas en línea e ICP-MS. Los laboratorios de todo el mundo también están acelerando la adopción de la gestión de datos basada en la nube, y los analizadores portátiles se están desplazando hacia los campos de petróleo y gas donde los resultados inmediatos son importantes. Mientras tanto, las iniciativas de sustitución de gas portador han comenzado a mitigar los impactos en el suministro de helio que antes limitaban los flujos de trabajo de cromatografía de gases.

Conclusiones Clave del Informe

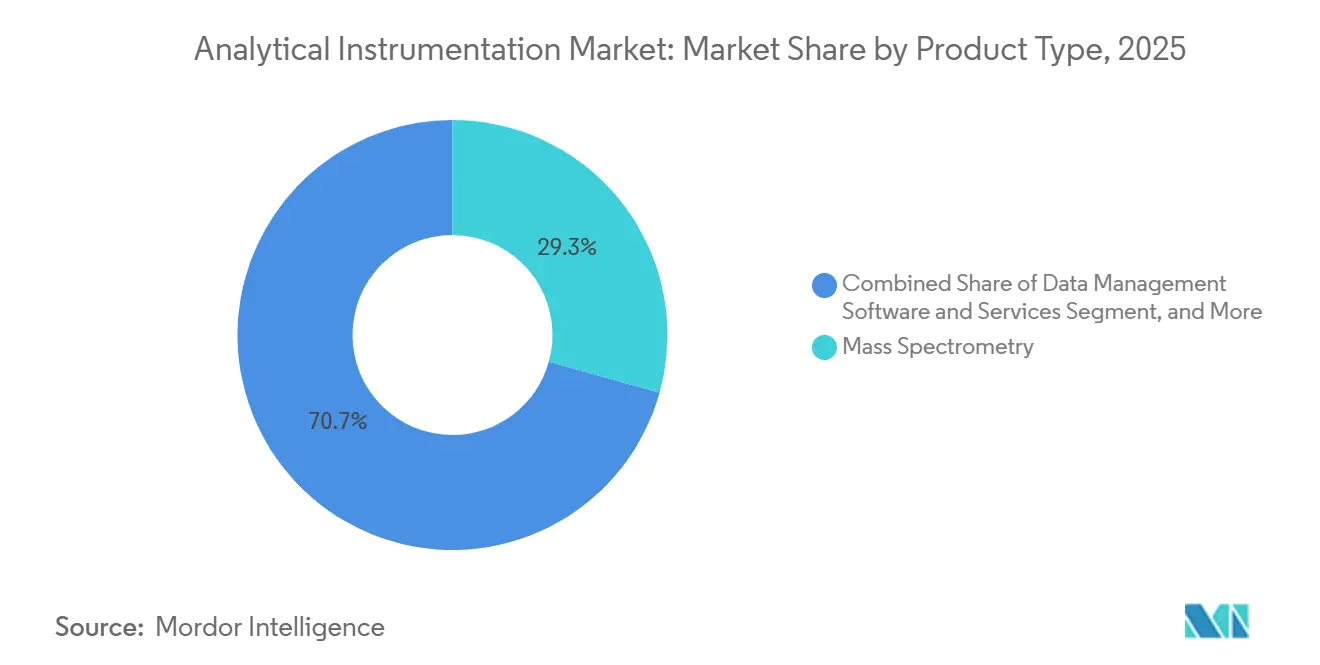

- Por tipo de producto, la espectrometría de masas lideró con el 29,33% de la participación del mercado de instrumentación analítica en 2025, mientras que se prevé que el software y los servicios de gestión de datos se expandan a una CAGR del 8,46% hasta 2031.

- Por industria de usuario final, los productos farmacéuticos y biofarmacéuticos representaron el 33,47% de los ingresos de 2025; se proyecta que los laboratorios de pruebas ambientales exhiban la CAGR más rápida del 8,93% hasta 2031.

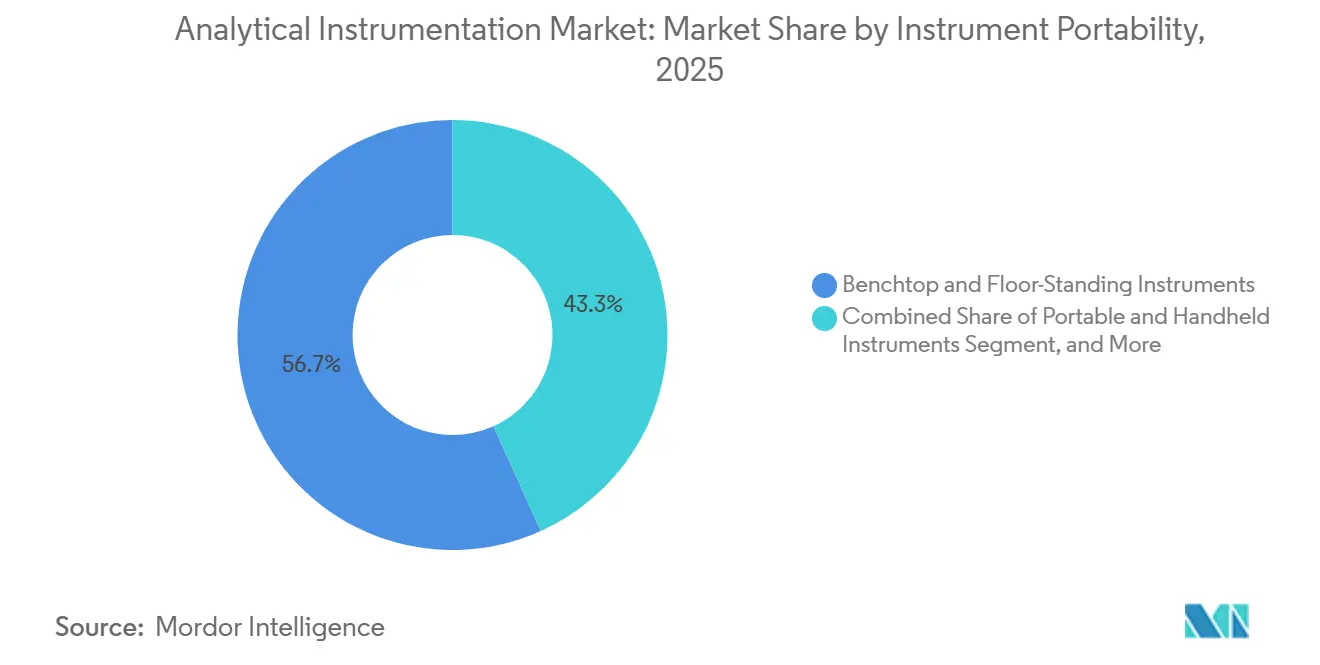

- Por portabilidad del instrumento, las plataformas de sobremesa y de pie capturaron el 56,73% de los envíos de 2025, mientras que los dispositivos portátiles y de mano avanzan a una CAGR del 7,49%.

- Por canal de ventas, las ventas directas retuvieron una participación del 62,39% en 2025, aunque se espera que los mercados de comercio electrónico aumenten a una CAGR del 7,42% hasta 2031.

- Por geografía, América del Norte representó el 39,82% de los ingresos de 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,84%, impulsada por las adiciones de capacidad en baterías y semiconductores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Instrumentación Analítica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de técnicas hifenadas para el control de calidad y garantía de calidad de biológicos | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites globales estrictos sobre PFAS y microplásticos que impulsan la espectrometría de ultratraza | +1.4% | América del Norte, Europa, Asia-Pacífico (Japón, Australia) | Corto plazo (≤ 2 años) |

| Cambio hacia las pruebas de liberación en tiempo real en la producción farmacéutica | +1.0% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del nodo de semiconductores por debajo de 3 nm que requiere análisis de superficie ultrasensible | +1.1% | Asia-Pacífico (Taiwán, Corea del Sur, China), América del Norte | Largo plazo (≥ 4 años) |

| Expansión de los programas de combustible de aviación renovable que impulsa la certificación de materias primas | +0.8% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de la analítica en laboratorio para el aseguramiento de la calidad en gigafábricas de baterías | +1.2% | Asia-Pacífico (China, Corea del Sur), América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Técnicas Hifenadas para el Control de Calidad y Garantía de Calidad de Biológicos

Los anticuerpos monoclonales y los conjugados anticuerpo-fármaco representan ahora más del 30% de las nuevas aprobaciones de medicamentos, y su complejidad estructural ha normalizado la cromatografía líquida con espectrometría de masas de alta resolución como estándar ortogonal para la elaboración de perfiles de variantes de carga y glicosilación. La guía regulatoria emitida en 2024 exige explícitamente el mapeo de péptidos mediante LC-MS en los expedientes de biosimilares, anclando la demanda de sistemas Orbitrap y cuadrupolo-tiempo de vuelo que ofrecen una precisión inferior a 5 ppm.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Procedimientos Analíticos para Productos Biosimilares e Intercambiables: Guía para la Industria," FDA.gov Los proveedores de instrumentos reportaron un crecimiento de unidades de dos dígitos en 2025, con la mayor adopción entre los desarrolladores asiáticos de biosimilares que buscan demostrar equivalencia molecular. Los laboratorios integran cada vez más módulos de inteligencia artificial que automatizan la optimización de métodos, acortando los ciclos de validación y reduciendo el riesgo de error humano. Esta dinámica respalda los paquetes premium de hardware-software y los ingresos recurrentes de consumibles.

Límites Globales Estrictos sobre PFAS y Microplásticos que Impulsan la Espectrometría de Ultratraza

Los Estados Unidos establecieron un nivel máximo de contaminante de 4 ppt para las principales especies de PFAS en 2024, muy por debajo de los límites de detección de las plataformas de MS de triple cuadrupolo heredadas. Las empresas de servicios públicos y los laboratorios comerciales, por lo tanto, actualizaron a sistemas ICP-MS/MS y Orbitrap equipados con celdas de colisión-reacción que suprimen las interferencias poliatómicas para lograr una detección inferior a 1 ppt. La directiva pendiente de Europa sobre microplásticos añade impulso, ya que la microespectroscopía Raman y la pirólisis-CG-MS permiten la identificación de polímeros de partícula única. Los proveedores de instrumentos registraron picos de pedidos del 30% o más de clientes municipales en 2025, lo que indica que el cumplimiento obligatorio está remodelando las prioridades de gasto de capital.

Cambio Hacia las Pruebas de Liberación en Tiempo Real en la Producción Farmacéutica

Las pruebas tradicionales de producto final pueden inmovilizar el inventario almacenado hasta dos semanas, un plazo incompatible con la fabricación continua. La guía de sistemas de calidad farmacéutica de 2024 respaldó las pruebas de liberación en tiempo real apoyadas por modelos multivariados validados, legitimando el uso de sondas de infrarrojo cercano y Raman dentro de las unidades de mezcla. Las líneas continuas ahora incorporan múltiples sensores en cada punto de control crítico, lo que permite la disposición inmediata de lotes. Los espectrómetros robustecidos y a prueba de explosiones certificados según las normas ATEX e IECEx se han convertido en elementos habituales de adquisición, con analizadores en línea que reducen los ciclos de liberación de lotes de días a horas.[2]Comisión Electrotécnica Internacional, "Normas IEC 60079 para Atmósferas Explosivas," IEC.ch

Reducción del Nodo de Semiconductores por Debajo de 3 nm que Requiere Análisis de Superficie Ultrasensible

La producción en volumen de chips de 3 nm comenzó en 2024, lo que obligó a las fábricas a detectar contaminantes de monocapa que degradan la integridad del óxido de puerta. Los sistemas de espectrometría de masas de iones secundarios de tiempo de vuelo y espectroscopía fotoelectrónica de rayos X capaces de una resolución espacial inferior a 50 nm son ahora indispensables. Los pedidos de herramientas para plataformas SIMS avanzadas se duplicaron año tras año en 2025 entre los fabricantes de chips lógicos, lo que refleja la rápida transición a arquitecturas de puerta envolvente.[3]Taiwan Semiconductor Manufacturing Company, "Tecnología de 3 nm," TSMC.com La migración continua de nodos asegura una larga pista de inversión para los instrumentos de análisis de superficie ultrasensible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad de MS de alta resolución en mercados emergentes | -0.9% | Asia-Pacífico (excluido Japón), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de químicos analíticos calificados que eleva los costos de subcontratación | -0.7% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro de helio que afecta las operaciones de CG | -0.5% | Global, más severa en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Largos ciclos de validación para nuevos métodos analíticos en sectores regulados | -0.6% | Global, concentrado en diagnósticos farmacéuticos y clínicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de MS de Alta Resolución en Mercados Emergentes

Los instrumentos Orbitrap y Q-TOF oscilan entre USD 500.000 y USD 1,2 millones, pero la propiedad a cinco años a menudo supera los USD 2 millones cuando se incluyen consumibles y contratos de servicio. Muchos laboratorios en el sur y el sudeste de Asia enfrentan plazos de pago de 180 días, el doble que los compradores de América del Norte, lo que reduce el flujo de caja y retrasa los reemplazos. En consecuencia, las instalaciones más pequeñas optan por unidades de triple cuadrupolo reacondicionadas o subcontratan análisis de ultratraza, fragmentando la demanda y alargando los ciclos de renovación. Los proveedores responden con modelos de suscripción que agrupan hardware, software y mantenimiento en tarifas mensuales, aunque la adopción sigue siendo modesta fuera de las corporaciones multinacionales.

Escasez de Químicos Analíticos Calificados que Eleva los Costos de Subcontratación

Una encuesta de 2024 reportó 12.000 puestos vacantes de químicos analíticos en los Estados Unidos, lo que obligó a los laboratorios a aumentar los salarios y las tarifas de contratación. La facturación por desarrollo de métodos ha aumentado a USD 250-400 por hora, lo que lleva a los patrocinadores farmacéuticos a consolidar el trabajo en organizaciones de investigación por contrato más grandes. La escasez de talento impulsa el interés en software que automatiza el diseño de gradientes, la deconvolución espectral y el marcado de especificaciones fuera de rango, pero la implementación requiere un cambio cultural y actualizaciones en la gobernanza de datos. Hasta que mejoren los canales educativos, las limitaciones de personal restringirán el rendimiento de los instrumentos y ralentizarán la adopción en laboratorios más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software Supera el Crecimiento del Hardware

La espectrometría de masas representó el 29,33% de los ingresos del segmento en 2025, la mayor participación del mercado de instrumentación analítica. Las plataformas de cromatografía ocuparon el segundo lugar, con la cromatografía líquida de ultra alto rendimiento ganando impulso a medida que los tamaños de partículas de columna se reducen a menos de 2 µm. Los instrumentos de espectroscopía molecular y elemental siguen siendo esenciales para los flujos de trabajo de alimentos, petroquímica y semiconductores, mientras que los microscopios analíticos y las herramientas de análisis de superficie apoyan la investigación de nanomateriales y baterías. El software y los servicios de gestión de datos representan la categoría de más rápido crecimiento con una CAGR del 8,46%, reflejando la migración de laboratorios a plataformas LIMS en la nube que fusionan adquisición, cumplimiento y analítica de inteligencia artificial. Esta transición posiciona las suscripciones de software como una capa de ingresos recurrentes dentro del mercado más amplio de instrumentación analítica.

Los consumibles como columnas, fuentes de iones y estándares de calibración generan un flujo de caja estable y sustentan los programas de fidelización de proveedores. Los fabricantes de instrumentos empaquetan cada vez más planes de consumibles plurianuales con acuerdos de mantenimiento preventivo que suavizan el reconocimiento de ingresos. Con el software liderando el crecimiento, la innovación en hardware ahora se centra en arquitecturas modulares que acortan los tiempos de reparación y facilitan las actualizaciones en campo. Estas características resuenan con los laboratorios que deben minimizar el tiempo de inactividad para maximizar la utilización.

Por Industria de Usuario Final: Auge de los Laboratorios Ambientales

Las empresas farmacéuticas y biofarmacéuticas representaron el 33,47% de la demanda en 2025, debido al cribado de descubrimiento, la formulación y las pruebas de liberación que dependen de plataformas de CL, MS y disolución. Sin embargo, los laboratorios ambientales avanzan más rápido, con una CAGR del 8,93%, porque las regulaciones sobre PFAS y microplásticos exigen la detección de ultratraza mediante espectrometría de masas de alta resolución y espectroscopía Raman. El mercado de instrumentación analítica para empresas de servicios públicos y laboratorios ambientales por contrato se está expandiendo rápidamente. Los segmentos clínico, alimentario, químico y de semiconductores continúan diversificando el gasto, cada uno buscando configuraciones especializadas que se adapten a sus respectivos requisitos regulatorios y de rendimiento.

Los laboratorios de baterías y ciencias de materiales están dirigiendo nuevas inversiones hacia sistemas ICP-MS-MS y difracción de rayos X para estudios de estabilidad de fase de cátodos. Las fábricas de semiconductores, mientras tanto, intensifican las compras de equipos SIMS y XPS para salvaguardar los rendimientos por debajo de 3 nm. Los institutos académicos y gubernamentales sostienen la demanda de microscopios de alta gama, aunque los presupuestos planos moderan la frecuencia de los pedidos. Colectivamente, estos patrones ilustran un cambio desde el dominio farmacéutico tradicional hacia una distribución más amplia de flujos de ingresos en sectores adyacentes.

Por Portabilidad del Instrumento: Los Dispositivos de Mano Ganan Participación

Las plataformas de sobremesa y de pie mantuvieron el 56,73% de los envíos en 2025, un testimonio de su superior resolución y sensibilidad, cualidades que los reguladores aún consideran indispensables. Sin embargo, los analizadores portátiles y de mano avanzan a una CAGR del 7,49% a medida que se multiplican las aplicaciones de campo. Los operadores de petróleo en yacimientos, los inspectores mineros y los auditores de almacenes aprovechan las unidades XRF y Raman de mano para obtener resultados instantáneos, eliminando los retrasos y los costos logísticos vinculados al análisis en laboratorio central. Estas ganancias refuerzan la participación de mercado de los diseños orientados a la movilidad en el mercado de instrumentación analítica.

Los analizadores de proceso integrados difuminan aún más la frontera entre la portabilidad y los sistemas integrados al posicionar sensores directamente en reactores o tuberías. Las certificaciones a prueba de explosiones amplían la adopción en entornos peligrosos, y los flujos de datos continuos permiten decisiones de liberación en tiempo real. Los proveedores que ofrecen sensores compactos y robustos compatibles con software de análisis multivariado están en posición de capturar un crecimiento desproporcionado a medida que las filosofías de la Industria 4.0 avanzan en las industrias de procesos.

Por Canal de Ventas: Las Ventas Directas Dominan, el Comercio Electrónico Crece

El contacto directo representó el 62,39% de los ingresos en 2025 porque los instrumentos complejos y las aplicaciones reguladas justifican el desarrollo de métodos, la instalación y el soporte del ciclo de vida liderados por el proveedor. Las empresas farmacéuticas y de semiconductores multinacionales frecuentemente negocian contratos agrupados que incluyen hardware, software, consumibles y servicio en sitio. Las redes de distribuidores atienden a laboratorios más pequeños que carecen de poder de negociación por volumen, ofreciendo soporte localizado pero a mayores costos de margen.

Los mercados de comercio electrónico, aunque parten de una base pequeña, se prevé que crezcan a una CAGR del 7,42% hasta 2031. Los componentes reacondicionados, los consumibles e incluso los instrumentos de nivel básico ahora pueden adquirirse en línea, gracias a las reseñas de pares y los precios transparentes. Este canal reduce los costos de adquisición y diversifica el suministro, aunque los clientes aún prefieren los canales directos para los instrumentos de capital de misión crítica. La coexistencia de modelos consultivos y digitales apunta a un futuro omnicanal en el que las rutas de adquisición se alinean con la complejidad de la compra más que con el tamaño del comprador.

Análisis Geográfico

América del Norte representó el 39,82% de los ingresos globales en 2025, respaldada por los estrictos estándares de la Administración de Alimentos y Medicamentos, la Agencia de Protección Ambiental y las normas SEMI de los Estados Unidos que requieren métodos analíticos validados. Europa le siguió, con Alemania, el Reino Unido y Francia manteniendo sólidas bases de producción farmacéutica y química que favorecen el gasto en cromatografía y espectroscopía. El mercado de instrumentación analítica en Europa se benefició de la armonización regulatoria, que permitió la estandarización de plataformas en sitios transatlánticos.

Asia-Pacífico está preparada para expandirse a una CAGR del 7,84% hasta 2031 y ya alberga los segmentos de clientes de más rápido crecimiento. La huella de gigafábricas de baterías de China superó los 50 GWh en 2025, y cada planta integra analizadores de tamaño de partículas, unidades ICP-MS y sistemas de difracción de rayos X para certificar la calidad de polvos y suspensiones. Las exportaciones farmacéuticas de India ascendieron a USD 27,9 mil millones en el ejercicio fiscal 2025, impulsando la demanda de plataformas LC-MS y HPLC que cumplen con las monografías de la Farmacopea de los Estados Unidos y superan las inspecciones de la Administración de Alimentos y Medicamentos de los Estados Unidos. Los proveedores japoneses y surcoreanos de equipos para chips están ampliando la capacidad de SIMS y SEM para apoyar la fabricación por debajo de 3 nm, asegurando una demanda regional sostenida.

Oriente Medio y África siguen siendo más pequeños pero estratégicos, con expansiones petroquímicas en Arabia Saudita y los Emiratos Árabes Unidos que impulsan inversiones en cromatografía de gases y espectroscopía elemental. Los principales mercados de América del Sur, Brasil y Argentina, se centran en las pruebas de alimentos y la minería, respectivamente, dependiendo en gran medida de ICP-OES y espectroscopía UV-visible. Australia financia programas de monitoreo de aguas subterráneas que exigen la detección de PFAS a niveles inferiores a 1 ppt, financiando así instrumentos ICP-MS de alta resolución para proyectos de remediación a largo plazo.

Panorama regulatorio

Los requisitos regulatorios relacionados con la integridad de los métodos, la calificación de instrumentos y la trazabilidad de datos continúan configurando la adquisición de instrumentación analítica en usuarios finales regulados. En el sector farmacéutico, actualizaciones recientes han reforzado las expectativas orientadas al ciclo de vida en cuanto a calificación y desarrollo de métodos, incluida la publicación por parte de la United States Pharmacopeia (USP) de una actualización propuesta al Capítulo General 1058 sobre Calificación de Instrumentos y Sistemas Analíticos (AISQ) para comentarios de las partes interesadas en marzo de 2025, y el mantenimiento por parte de la FDA de EE. UU. de un enfoque en el desarrollo moderno de procedimientos analíticos a través de su marco de orientación Q14.

Los regímenes de acreditación y cumplimiento químico también influyen en las configuraciones de los instrumentos y en los paquetes de documentación. En febrero de 2026, Eurachem publicó una guía en edición en inglés sobre la idoneidad para el uso previsto de equipos y sistemas analíticos, alineada con la norma ISO/IEC 17025 y las prácticas GLP/GMP, lo que elevó las expectativas en torno a la verificación, la incertidumbre y la evidencia de idoneidad para el propósito en los laboratorios de ensayo. Por separado, la gestión de sustancias químicas de la UE bajo REACH sigue siendo un pilar de cumplimiento, con la Comisión Europea proporcionando actualizaciones a su hoja de ruta de restricciones REACH en julio de 2026, lo que refuerza la demanda de flujos de trabajo validados de ultratrazas en pruebas ambientales y químicas.

Análisis de la cadena de valor

La cadena de valor de la instrumentación analítica comienza con proveedores upstream de componentes de precisión (sistemas de vacío, detectores, láseres, electrónica de RF), materiales especiales y gases (incluido el helio para flujos de trabajo de GC), y productos químicos de alta pureza y estándares de referencia. Los OEM de instrumentos luego diseñan y fabrican plataformas de hardware (cromatografía, espectroscopía, espectrometría de masas, microscopía y caracterización de superficies o partículas), integrando además software para respaldar el uso de métodos y el cumplimiento normativo. Los consumibles (columnas, fuentes de iones, lámparas, estándares de calibración) y los contratos de servicio generan ingresos recurrentes posteriores a la instalación. La distribución sigue estando orientada principalmente a las ventas directas para sistemas de capital complejos, con distribuidores e integradores de sistemas que dan soporte a laboratorios más pequeños y a la instalación regional, mientras que el comercio electrónico se expande principalmente para consumibles y artículos de menor complejidad.

Señales recientes del lado de la oferta apuntan a riesgos de aprovisionamiento y a una creciente necesidad de trazabilidad. Los plazos de entrega de componentes se ajustaron nuevamente en 2026, con informes que indican que los plazos de entrega de los principales componentes alcanzaron aproximadamente 40 semanas frente a las 20 a 25 semanas registradas durante buena parte de 2025, lo que presiona los calendarios de fabricación de los OEM y los compromisos de entrega a los clientes. En el lado de los consumibles, Avantor se asoció con p-Chip Corporation en octubre de 2025 para desarrollar conjuntamente consumibles inteligentes con microtransponders integrados para trazabilidad digital y flujos de trabajo de cadena de identidad, alineándose con las mayores exigencias de cumplimiento en entornos clínicos y de biomanufactura. En aplicaciones relacionadas con semiconductores, ecosistemas de intercambio de datos como Athinia (construido sobre Palantir Foundry) muestran cómo los fabricantes de dispositivos, los proveedores de materiales y los proveedores de equipos están vinculando la certificación de materiales y la analítica de procesos, lo que aumenta la importancia de la interoperabilidad del software y de los flujos de datos validados.

Panorama Competitivo

El mercado de instrumentación analítica presenta una concentración moderada: Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher y Waters controlaron colectivamente aproximadamente el 45% de los ingresos de 2025. Estas empresas gestionan carteras verticalmente integradas que abarcan hardware, software, consumibles y servicios, asegurando relaciones duraderas con los clientes mediante acuerdos plurianuales. La línea Orbitrap de Thermo Fisher vincula a los laboratorios a consumibles propietarios, capturando hasta el 80% del gasto posterior a la venta y reduciendo la deserción.

Los competidores de nivel medio como Bruker, Revvity (escisión de PerkinElmer) y SCIEX se hacen con participación en aplicaciones de nicho de alto crecimiento, incluidas la lipidómica, las pruebas de combustibles renovables y los materiales para baterías. Los especialistas como Anton Paar, Metrohm y Malvern Panalytical explotan brechas en reología, cromatografía iónica y caracterización de partículas, aunque las redes de servicio limitadas restringen su alcance geográfico. Las presentaciones de propiedad intelectual centradas en el análisis de azufre para combustible de aviación sostenible y la espectroscopía de ruptura inducida por láser subrayan la búsqueda de oportunidades en espacios no explotados.

Las organizaciones de investigación por contrato, en particular Charles River Laboratories y WuXi AppTec, ahora compran instrumentos en grandes cantidades, aumentando su poder de negociación. Los proveedores responden ofreciendo financiamiento basado en el uso, analítica de inteligencia artificial integrada y calibración acreditada según la norma ISO 17025 para diferenciarse. El cumplimiento regulatorio, la apertura del software y el costo del ciclo de vida superan cada vez más la sensibilidad pura del instrumento como impulsores de adquisición, remodelando los libros de jugadas de los competidores durante el horizonte de previsión.

Líderes de la Industria de Instrumentación Analítica

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

Shimadzu Corporation

Bruker Corporation

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo en los flujos de trabajo regulados y de alto rendimiento que requieren analítica validada e impulsada por software, en lugar de instrumentos independientes. El control de calidad biofarmacéutico está impulsando la adopción rutinaria de LC/HRMS para casos de uso de métodos de múltiples atributos (MAM), lo que aumenta la demanda derivada de sistemas de datos conformes, automatización de métodos y soporte de servicio. Este cambio se refleja en la actividad de los proveedores, incluida la introducción por parte de Agilent de una solución MAM para control de calidad de BioPharma en mayo de 2026, que acerca los flujos de trabajo de LC-MS a las pruebas de liberación y a los procedimientos operativos estándar en entornos regulados.

La fabricación de semiconductores y materiales avanzados también abre espacios de oportunidad para herramientas de monitoreo de superficies y contaminación ultrasensibles, donde tanto la capacidad de la herramienta como la capacidad de suministro influyen en la compra. Bruker consolidó la propiedad total de TOFWERK en enero de 2026 para ampliar su alcance en espectrometría de masas aplicada hacia áreas que incluyen el monitoreo de salas limpias para semiconductores y la química atmosférica, mientras que Merck KGaA inauguró un centro de metrología e inspección de 4.500 m2 en Saint-Ismier, Francia, en mayo de 2026 y amplió cinco veces su capacidad de producción de herramientas para la fabricación de chips de IA y arquitecturas 3D. Junto a estos impulsos del mercado final, las arquitecturas de detección miniaturizadas e integradas (matrices de narices electrónicas compatibles con CMOS y espectrómetros de fotónica de silicio demostrados en trabajos académicos de 2026) refuerzan una vía para integrar la capacidad analítica en entornos de campo y de proceso, favoreciendo a los proveedores capaces de ofrecer un rendimiento validado, trazabilidad de calibración y gobernanza de datos conectada a la nube.

Desarrollos recientes del sector

- Julio de 2026: Shimadzu completó la adquisición de TESCAN GROUP a.s., añadiendo capacidades de microscopía electrónica a su cartera analítica. El acuerdo amplía la cobertura de Shimadzu en flujos de trabajo de caracterización de materiales que complementan la cromatografía y la espectrometría de masas, respaldando soluciones integrales para clientes de semiconductores, baterías y materiales avanzados.

- Junio de 2026: Agilent completó la adquisición de Biocare Medical, ampliando su presencia en patología y multiplexado. El movimiento fortalece la posición de Agilent en flujos de trabajo clínicos y traslacionales regulados que conectan cada vez más la preparación de muestras, la medición analítica y el manejo conforme de datos.

- Octubre de 2025: Agilent invirtió 150 millones de USD para ampliar su planta en Singapur, añadiendo 50.000 pies cuadrados de espacio de fabricación en sala limpia para columnas de HPLC. La capacidad adicional respalda un suministro de mayor volumen de consumibles, mejorando la disponibilidad para entornos de QA/QC intensivos en cromatografía y reforzando la fidelización de proveedores mediante la estandarización de columnas y métodos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los nuevos instrumentos analíticos utilizados en laboratorios y en entornos de proceso en línea para medir, separar o identificar la composición química, física o biológica de un material. También incluye el software asociado y los consumibles esenciales necesarios para operar e interpretar la salida del instrumento.

Exclusiones del alcance: los ingresos por equipos reacondicionados, la cristalería genérica y los registradores de datos independientes quedan excluidos de este dimensionamiento de mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Instrumentos de Cromatografía

- Sistemas de Cromatografía de Gases (CG)

- Cromatografía Líquida de Alto Rendimiento y Ultra Alto Rendimiento (HPLC, UHPLC)

- Sistemas de Cromatografía Iónica (CI)

- Sistemas de Cromatografía de Fluidos Supercríticos (CFS)

- Espectroscopía Molecular

- Espectrómetros UV-Visible

- Espectrómetros de Infrarrojo por Transformada de Fourier (FT-IR)

- Espectrómetros de Infrarrojo Cercano (NIR)

- Espectrómetros Raman

- Espectrómetros de Fluorescencia

- Espectroscopía Elemental

- Espectrómetros de Absorción Atómica (AAS)

- Espectrómetros de Emisión Óptica por Plasma de Acoplamiento Inductivo (ICP-OES)

- Espectrómetros de Masas por Plasma de Acoplamiento Inductivo (ICP-MS)

- Espectrómetros de Fluorescencia de Rayos X (XRF)

- Espectrometría de Masas

- Sistemas de MS de Cuadrupolo Simple

- Sistemas de MS de Triple Cuadrupolo

- Sistemas de MS de Cuadrupolo-Tiempo de Vuelo (Q-TOF)

- Sistemas Orbitrap y FT-MS

- Sistemas de MS MALDI-TOF

- Microscopios Analíticos e Imagen

- Microscopios Electrónicos de Barrido (SEM)

- Microscopios Electrónicos de Transmisión (TEM)

- Microscopios de Fuerza Atómica (AFM)

- Microscopios Confocales y Ópticos

- Caracterización de Superficies, Térmica y de Partículas

- Sistemas de Difracción de Rayos X (XRD)

- Instrumentos de Análisis Térmico (DSC, TGA, etc.)

- Analizadores de Tamaño de Partículas y Potencial Zeta

- Consumibles y Accesorios

- Software y Servicios de Gestión de Datos

- Instrumentos de Cromatografía

- Por Industria de Usuario Final

- Productos Farmacéuticos y Biofarmacéuticos

- Descubrimiento y Desarrollo de Fármacos

- Control de Calidad y Garantía de Calidad en Fabricación

- Laboratorios Clínicos y de Diagnóstico

- Laboratorios de Pruebas Ambientales

- Pruebas de Alimentos y Bebidas

- Química y Petroquímica

- Petróleo y Gas (Exploración, Transporte y Refinación)

- Ciencias de Materiales y Metalurgia

- Semiconductores y Electrónica

- Institutos Académicos y de Investigación Gubernamental

- Forense y Seguridad

- Empresas de Servicios de Agua y Aguas Residuales

- Productos Farmacéuticos y Biofarmacéuticos

- Por Portabilidad del Instrumento

- Instrumentos de Sobremesa y de Pie

- Instrumentos Portátiles y de Mano

- Analizadores de Proceso en Línea y en Tiempo Real

- Por Canal de Ventas

- Ventas Directas

- Distribuidores e Integradores de Sistemas

- Mercados de Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas y trazables que explican la demanda de pruebas y mediciones, y luego convierte esos indicadores en patrones de gasto en instrumentos. Nos basamos en fuentes como la FDA de EE. UU., la Agencia de Protección Ambiental de EE. UU. y la Comisión Europea para conocer la intensidad regulatoria y de cumplimiento que impulsa la frecuencia de las pruebas y las actualizaciones de métodos.

Para anclar la actividad del mercado final, también revisamos estadísticas y publicaciones de fuentes como la Oficina del Censo de EE. UU., Eurostat, el Banco Mundial y UN Comtrade para conocer las tendencias de producción, comercio y producción industrial que se corresponden con las instalaciones de instrumentos en laboratorios y plantas. En paralelo, utilizamos informes anuales de empresas, presentaciones a inversores, bases de datos de patentes y prensa acreditada para comprender los ciclos de productos, la dirección de los precios y los cambios de combinación entre familias de instrumentos. Para las finanzas de las empresas, noticias y verificaciones de referencia de envíos, se utilizan suscripciones selectivas a bases de datos de pago para agilizar la cobertura, y las fuentes aquí listadas son ilustrativas, ya que se utilizaron muchas referencias adicionales durante la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, como el momento habitual de reemplazo, los márgenes de canal y cómo se vinculan los consumibles a los instrumentos instalados. Entrevistamos a fabricantes de instrumentos, distribuidores, gerentes de laboratorio y líderes de calidad en Asia-Pacífico, Europa/Oriente Medio/África y América, para que los supuestos sobre utilización, precios y adopción reflejen lo que ocurre en los laboratorios y en los sitios de proceso.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | Asia-Pacífico: 50% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | Europa, Oriente Medio y África: 30% |

| Actores más pequeños: 16% | Gerentes: 51% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye la intensidad de las pruebas de laboratorio y de proceso utilizando la producción industrial, las necesidades de pruebas reguladas y la penetración tecnológica en los principales usos finales. Esos grupos de demanda se convierten luego en valor utilizando rangos de precios de venta promedio para las principales familias de instrumentos, junto con la vinculación típica de consumibles esenciales y software habilitador.

Para mantener los totales realistas, el modelo se corrobora con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreadas, verificaciones de canal sobre descuentos y proxies de volumen vinculados al reemplazo de la base instalada. Los insumos clave en este mercado incluyen las tasas de adopción de cromatografía y espectroscopía, la construcción y ampliación de nuevos laboratorios, las actualizaciones de estándares de métodos que desencadenan mejoras, la vida útil y los ciclos de reemplazo, y los movimientos de precios vinculados a la inflación para los consumibles. Para el pronóstico, aplicamos un análisis de escenarios respaldado por las expectativas de expertos, y avanzamos las variables año por año para que el crecimiento no dependa de una única tasa de crecimiento anual compuesto (CAGR) fija. Cuando faltan detalles de abajo hacia arriba para nichos más pequeños, las brechas se resuelven mediante supuestos de proporción validados derivados de categorías de instrumentos adyacentes y de la combinación de usos finales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre señales independientes, y luego se confirma mediante llamadas de seguimiento cuando algo no parece correcto. Comparamos los resultados del modelo con indicadores externos, como la dirección del gasto de capital en laboratorios, la actividad de pruebas reguladas y los movimientos comerciales o de producción en industrias intensivas en instrumentos. Luego verificamos que los precios y volúmenes implícitos se mantengan dentro de límites realistas, dados los ciclos de compra habituales.

Antes de la aprobación final, las anomalías se revisan en más de una pasada de análisis, y las grandes variaciones se rastrean hasta un insumo, supuesto o paso de conversión de moneda específico. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian los precios, el suministro o la demanda del mercado final. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente y actualizada, en lugar de una versión anterior del modelo.

Comparación de la estimación de mercado de instrumentación analítica de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la instrumentación analítica pueden diferir incluso cuando parecen abordar el mismo tema. Las diferencias suelen provenir de qué se incluye en la cesta de productos, cómo se alinean los años y las monedas, y si la estimación se basa en señales de demanda observables o en agrupaciones de ingresos más amplias.

Algunos editores amplían el total añadiendo servicios y otras líneas de ingresos no esenciales dentro de la misma base de proveedores. Para Mordor Intelligence, el total se limita a los nuevos instrumentos analíticos de laboratorio y de proceso en línea, más el software asociado y los consumibles esenciales, y también excluye del recuento los equipos reacondicionados, la cristalería genérica y los registradores de datos independientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 59,04 mil millones de USD (2026) | |

| Consultora global A | 55,00 mil millones de USD (2024) | Utiliza un año base de 2024 y un alcance de producto que incluye explícitamente instrumentos, servicios y software, por lo que la cifra puede variar según cómo se trate el ingreso por servicios y con qué rapidez se actualicen los cambios de precios. |

| Editorial del sector B | 58,18 mil millones de USD (2024) | Ancla la estimación a un punto de partida de 2024 y presenta amplias categorías de instrumentos sin indicar claramente exclusiones como los equipos reacondicionados, lo que puede cambiar qué se incluye en el recuento y qué tan consistente es el mapeo de la cadena de valor. |

En conjunto, la dispersión se explica principalmente por los diferentes años base y por lo que cada editor incluye dentro de la cesta de ingresos, especialmente en torno a los servicios y los ingresos relacionados con el reacondicionamiento. Nuestro enfoque mantiene el valor trazable a impulsores claros de la demanda de instrumentos, supuestos prácticos de precios y reemplazo, y exclusiones establecidas de antemano para que los pasos puedan repetirse y verificarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentación analítica?

El tamaño del mercado de instrumentación analítica alcanzó USD 59,04 mil millones en 2026.

¿Qué categoría de producto está creciendo más rápido?

El software y los servicios de gestión de datos lideran con una CAGR del 8,46% hasta 2031, lo que refleja el cambio hacia plataformas LIMS en la nube.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las inversiones en gigafábricas y semiconductores por debajo de 3 nm en China, India y Corea del Sur requieren sistemas de tamaño de partículas en línea, ICP-MS y SIMS, impulsando una CAGR regional del 7,84%.

¿Cómo están mitigando los laboratorios la escasez de helio?

Muchos están validando métodos de gas portador de hidrógeno y nitrógeno para CG que aún cumplen con los criterios de aptitud del sistema del Capítulo 621 de la Farmacopea de los Estados Unidos.

¿Qué empresas dominan la participación de mercado?

Agilent Technologies, Thermo Fisher Scientific, Shimadzu, Danaher y Waters mantuvieron colectivamente aproximadamente el 45% de los ingresos en 2025.

¿Cuál es la perspectiva para los instrumentos analíticos portátiles?

Se proyecta que los analizadores portátiles y de mano crezcan a una CAGR del 7,49% porque las aplicaciones de campo en petróleo, minería e inspección farmacéutica demandan resultados rápidos en el sitio.

Última actualización de la página el: