Tamaño y Participación del Mercado de Empaquetado de Semiconductores de Alta Gama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Semiconductores de Alta Gama por Mordor Intelligence

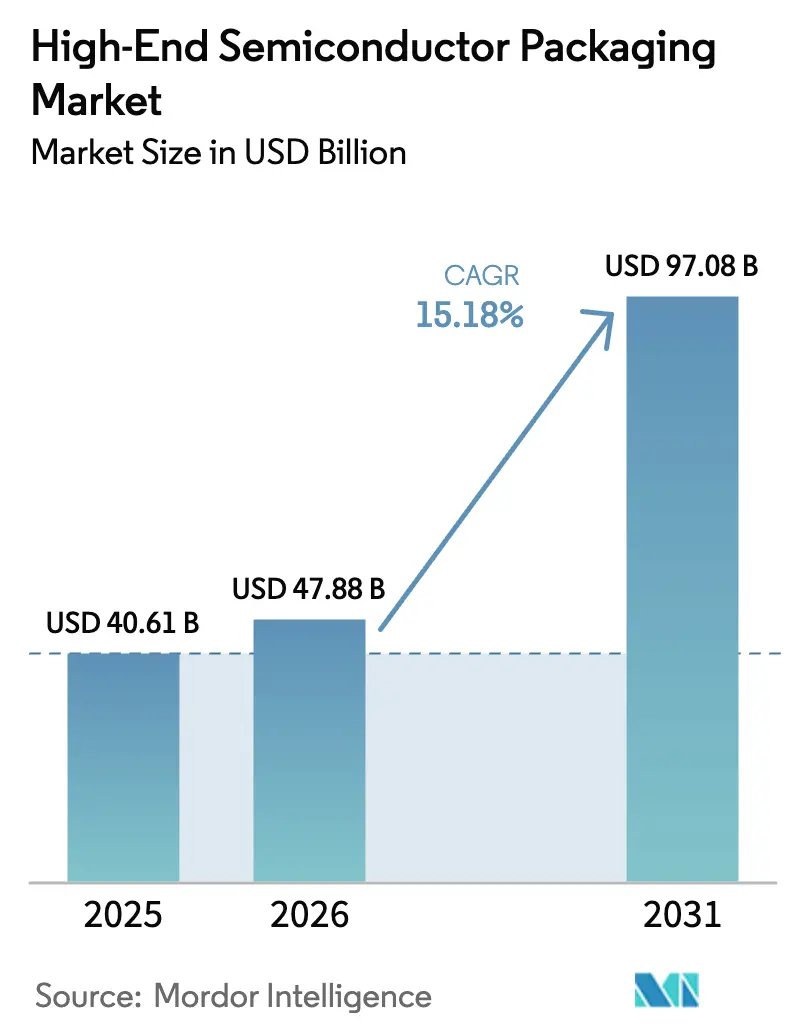

Se espera que el tamaño del mercado de empaquetado de semiconductores de alta gama aumente de 40,61 mil millones de USD en 2025 a 47,88 mil millones de USD en 2026 y alcance 97,08 mil millones de USD en 2031, creciendo a una CAGR del 15,18% durante 2026-2031. El aumento de las cargas de trabajo de inteligencia artificial está impulsando la demanda de pilas de memoria de alto ancho de banda que dependen de vías a través del silicio, mientras que los fabricantes de equipos originales de teléfonos inteligentes han migrado los procesadores de aplicaciones insignia a nodos de 3 nanómetros que requieren arquitecturas avanzadas de chip invertido y fan-out. Los operadores de centros de datos están realizando pedidos anticipados de suministro de HBM3E con dieciocho meses de antelación, lo que lleva a los fabricantes de memoria a reconvertir las líneas de DRAM para productos apilados verticalmente. Los procesos a nivel de panel sobre sustratos de vidrio prometen economías de escala, aunque los desafíos de rendimiento limitan la adopción a corto plazo y sostienen el liderazgo del chip invertido. La intensidad de inversión superior a 500 millones de USD por línea está concentrando la capacidad entre un reducido número de proveedores de ensamblaje y prueba de semiconductores externalizados y fundiciones integradas verticalmente.

Conclusiones Clave del Informe

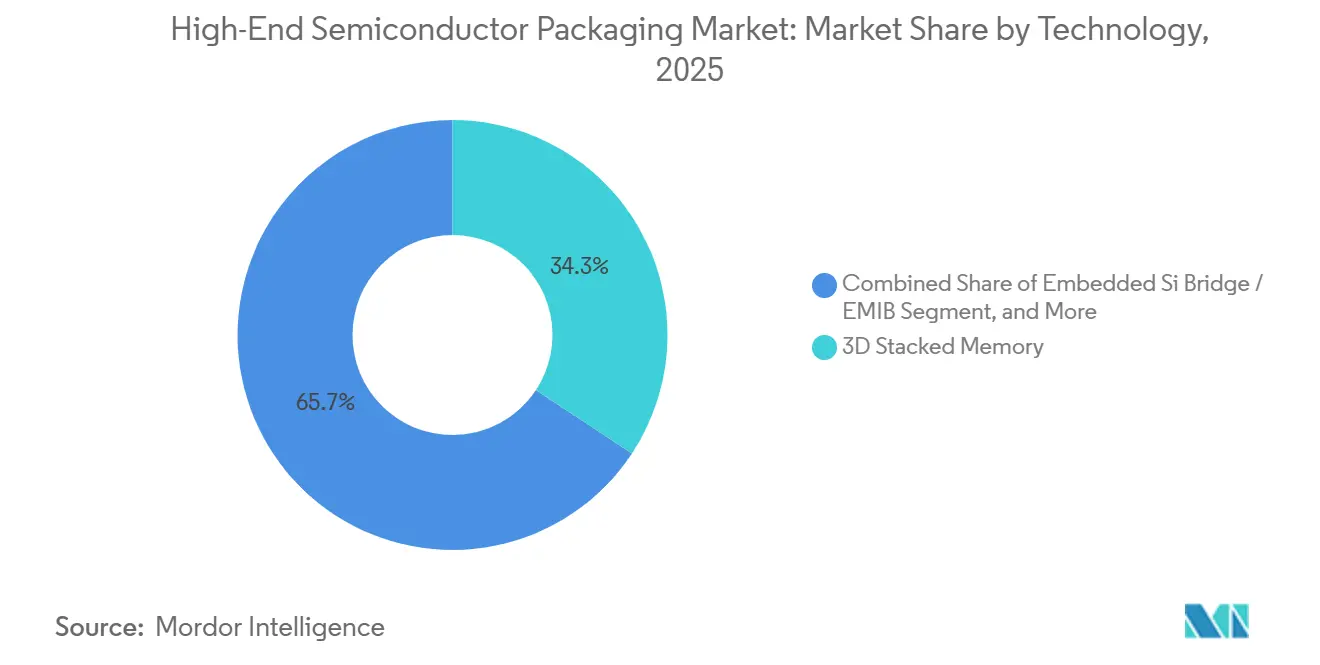

- Por tecnología, la memoria apilada 3D lideró con una participación de ingresos del 34,28% en 2025, mientras que se proyecta que las arquitecturas de puente de silicio embebido se expandan a una CAGR del 16,01% hasta 2031.

- Por plataforma de empaquetado, el BGA de chip invertido capturó el 38,53% de los ingresos de 2025, mientras que el empaquetado a nivel de panel es la plataforma de más rápido crecimiento con una CAGR del 16,16% hasta 2031.

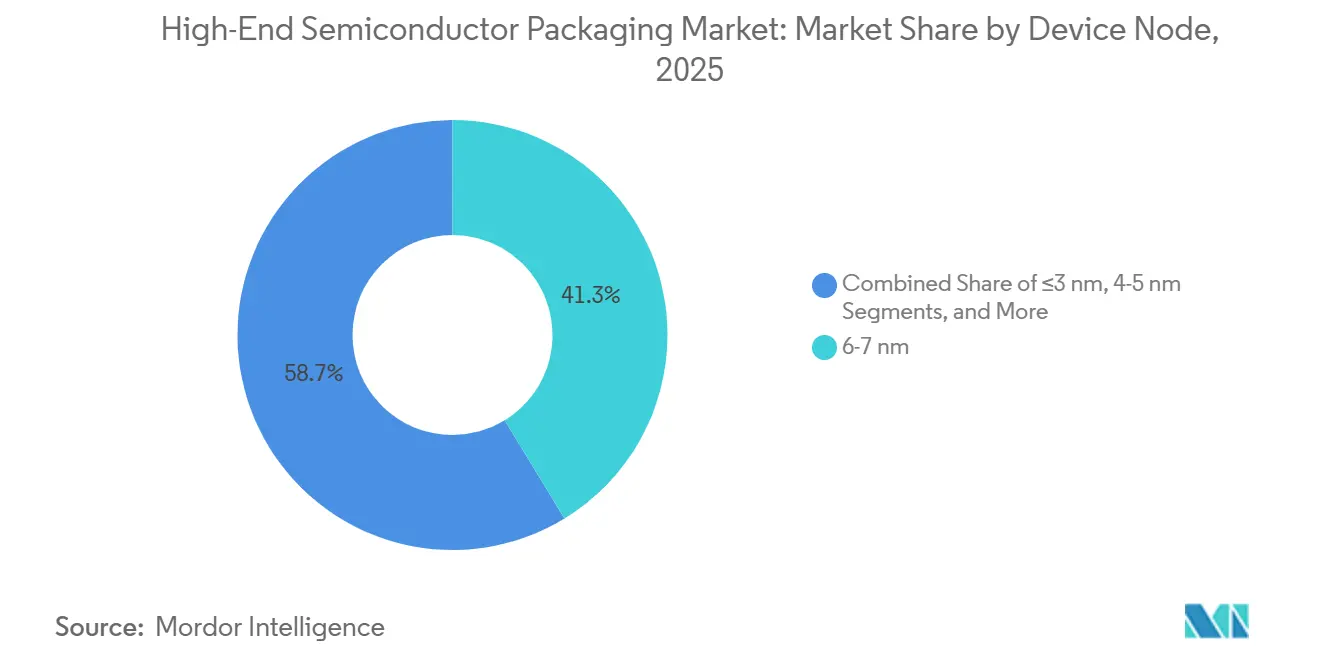

- Por nodo de dispositivo, el segmento de 6-7 nanómetros mantuvo el 41,27% de los ingresos de 2025, pero los dispositivos de menos de 3 nanómetros avanzan a una CAGR del 15,97% durante el período de previsión.

- Por usuario final, la electrónica de consumo representó el 29,81% de los ingresos de 2025, y se prevé que las aplicaciones de automoción y ADAS crezcan a una CAGR del 15,91% hasta 2031.

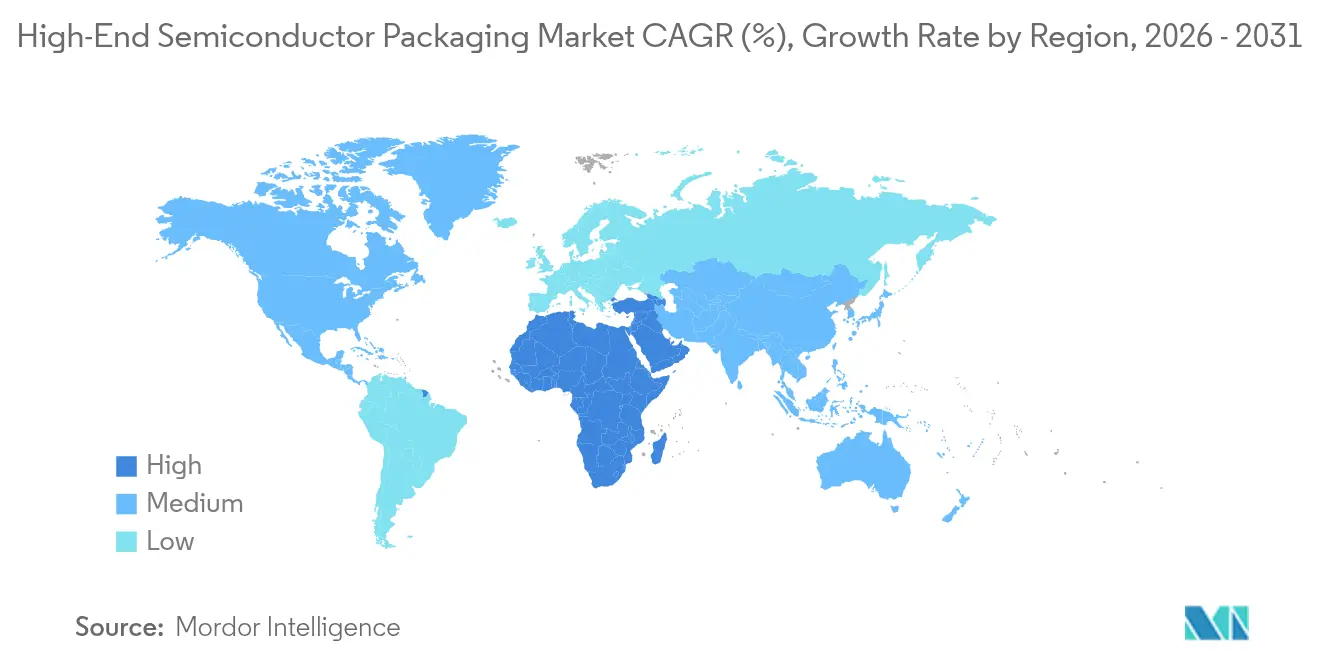

- Por geografía, Asia-Pacífico generó el 53,73% de los ingresos de 2025, mientras que Oriente Medio se expandirá a una CAGR del 15,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Semiconductores de Alta Gama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Aceleradores de IA/ML | +3.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Pico de Demanda por el Despliegue de HBM3E en Centros de Datos | +2.80% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración de Teléfonos Inteligentes a Nodos Avanzados | +2.40% | Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Interposers con Embebido Térmico que Mejoran el Rendimiento a ≤3 nm | +2.10% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Chiplets para Cargas Útiles de Satélites en Órbita Baja Terrestre | +1.60% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Líneas Piloto de Más que Moore Financiadas por Gobiernos en Europa | +1.40% | Europa, con transferencia tecnológica a Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Aceleradores de IA/ML

Los operadores de hiperescala desplegaron más de 2 millones de aceleradores de IA en 2025, cada uno integrando de cuatro a ocho pilas de HBM3E que dependen del enlace de vías a través del silicio 3D, convirtiendo lo que era una configuración de nicho en un requisito convencional para el mercado de empaquetado de semiconductores de alta gama.[1]ASE invirtió 1.200 millones de USD en una instalación de fan-out en Penang, Malasia, prevista para abrir en 2027. Los fabricantes de memoria introdujeron dispositivos de 12 capas que ofrecen más de 1 terabyte por segundo de ancho de banda, un hito inalcanzable con interfaces DRAM planas.[2]Samsung Electronics, "Samsung Electronics Inicia la Producción en Masa del Primer HBM3E de 12 Capas de la Industria," news.samsung.com La inferencia de IA en el borde está creando una demanda secundaria de variantes de HBM de menor consumo, ampliando el volumen direccionable más allá de los servidores en la nube. El impulsor tiene un peso a mediano plazo porque los tamaños de los modelos continúan aumentando y la regulación de soberanía de datos favorece la aceleración en las instalaciones propias. Las empresas de empaquetado que pueden cumplir con pasos de micro-bump inferiores a 40 µm están mejor posicionadas para capturar este crecimiento.

Pico de Demanda por el Despliegue de HBM3E en Centros de Datos

El gasto de capital en centros de datos ascendió a 250 mil millones de USD en 2025, con servidores optimizados para IA representando el 38% de los envíos unitarios, frente al 22% en 2024.[3]Financial Times, "Gasto de Capital en Centros de Datos para Servidores de IA 2025," ft.com Los fabricantes de memoria desviaron la mitad de la capacidad total de DRAM a la fabricación de HBM, señalando una reasignación estructural alejada de los productos de consumo masivo. Los sistemas de un solo zócalo, cada uno alimentado por HBM3E de múltiples terabytes por segundo, han reemplazado a los clústeres de múltiples nodos para la inferencia, comprimiendo el número de bastidores y elevando la densidad térmica a nivel de paquete. El impacto a corto plazo es alto porque los hiperescaladores aseguran asignaciones con 12-18 meses de antelación, garantizando visibilidad de la demanda para las líneas de empaquetado avanzado.

Migración de Teléfonos Inteligentes a Nodos Avanzados

El A18 de Apple y el Snapdragon 8 Gen 4 de Qualcomm fueron diseñados en nodos de 3 nanómetros en 2025, elevando el flujo de calor localizado por encima de 200 W/cm², lo que requiere paquetes BGA de chip invertido con disipadores de calor integrados. El costo de la lista de materiales de empaquetado por teléfono insignia se duplicó a 12 USD, pero las marcas aceptan la prima para desbloquear funciones de IA generativa en el dispositivo. Los dispositivos de gama media están migrando ahora a nodos de 4-5 nanómetros, filtrando la demanda de empaquetado avanzado hacia bandas de precios de mayor volumen. Asia-Pacífico sigue siendo el principal centro de producción, pero los requisitos de rendimiento térmico están impulsando el desarrollo colaborativo entre proveedores de materiales en Europa y casas de diseño en América del Norte.

Interposers con Embebido Térmico que Mejoran el Rendimiento a ≤3 nm

Los datos piloto de IMEC muestran que los interposers con canales de micro-refrigeración aumentan el rendimiento paramétrico en 8-12 puntos porcentuales a densidades lógicas de 3 nanómetros. El EMIB-T de Intel integra vías térmicas y eléctricas, reduciendo la temperatura de unión en 15 °C durante cargas de trabajo sostenidas. Los proveedores de nivel 1 del sector automotriz exigen estas soluciones para cumplir con las ventanas de temperatura AEC-Q100 Grado 1, aunque los ciclos de calificación de 24-36 meses implican que los ingresos por volumen llegan más tarde, lo que otorga a este impulsor un perfil a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Intensidad de Capital | -2.50% | Global, aguda en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Sustratos para Interposers Orgánicos | -2.20% | Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Complejidad en la Gestión del Rendimiento Más Allá de 5 nm | -1.80% | Núcleo en Asia-Pacífico, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Disipación Térmica No Uniforme en Pilas 3D-SoC | -1.30% | Global, crítico para automoción y aeroespacial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Intensidad de Capital

Las herramientas de enlace híbrido, desbonding láser y metrología submicrónica elevan los costos de las líneas a nivel de panel por encima de 500 millones de USD, tres veces más que las herramientas de chip invertido convencionales. El proyecto de 2.000 millones de USD de Amkor en Arizona ilustra las barreras de escala para los participantes de nivel medio. Los plazos de entrega de equipos de hasta 18 meses obligan a compromisos de volumen anticipados que aumentan el riesgo financiero, especialmente en Europa y América del Norte, donde los subsidios cubren solo una cuarta parte de los desembolsos del proyecto.

Cuellos de Botella en el Suministro de Sustratos para Interposers Orgánicos

Los plazos de entrega de los sustratos de Película de Construcción Ajinomoto se extendieron a 26 semanas a finales de 2025, el doble que el año anterior, después de que la expansión de capacidad quedara rezagada respecto a la demanda de aceleradores de IA. Unimicron e Ibiden planean un aumento combinado de capacidad del 15% para 2026, pero la producción no alcanzará un rendimiento económico hasta finales de 2027. El ajustado suministro eleva el riesgo de asignación para las empresas fabless de América del Norte y puede retrasar los ingresos de los lanzamientos de productos de los primeros adoptantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Pilas de Memoria Impulsan los Ingresos, los Puentes Capturan el Margen

La memoria apilada 3D mantuvo la mayor participación de los ingresos de 2025, una posición sostenida por la adopción de HBM en aceleradores de IA que requieren integración vertical de DRAM para superar 1 TB/s por pila. Se prevé que las soluciones de puente de silicio embebido superen a todas las demás tecnologías con una tasa de crecimiento del 16,01%, ya que Universal Chiplet Interconnect Express permite latencias inferiores a 10 ns entre chips heterogéneos.

El mercado de empaquetado de semiconductores de alta gama recompensa las arquitecturas de puente con precios premium porque reemplazan los costosos diseños de interposer completo y ofrecen mejores rutas térmicas. Los operadores de satélites en órbita baja terrestre valoran la modularidad de los chiplets porque las baldosas individuales pueden intercambiarse sin retirar módulos de carga útil completos, manteniendo los costos del ciclo de vida bajo control. El cumplimiento del estándar JEDEC HBM3 aumenta la intercambiabilidad de proveedores, inclinando la captura de margen hacia las empresas de empaquetado que pueden garantizar formaciones de micro-bump de alta fiabilidad.

Por Plataforma de Empaquetado: El Chip Invertido Domina, los Paneles Prometen Escala

El BGA de chip invertido controló el 38,53% de los ingresos de la plataforma en 2025, subrayando su papel consolidado en los dominios de computación de alto rendimiento, redes y automoción donde los parásitos eléctricos deben ser mínimos. Se proyecta que el empaquetado a nivel de panel registre el crecimiento más rápido con un 16,16%, porque los paneles de vidrio más grandes diluyen los costos de litografía, aunque el alabeo durante el reflujo ha impedido la migración a gran escala de dispositivos con alto número de pines.

Los ciclos de calificación automotriz siguen siendo un factor limitante; ningún paquete a nivel de panel ha completado aún 1.000 horas de vida útil en operación a alta temperatura entre −40 °C y 150 °C, prolongando el dominio del chip invertido. El tamaño del mercado de empaquetado de semiconductores de alta gama para soluciones a nivel de panel se expandirá a medida que los proveedores de sustratos perfeccionen la estabilidad dimensional del núcleo de vidrio, pero un cambio decisivo requiere rendimientos de unión de chips superiores al 98%, un nivel aún difícil de alcanzar en las pruebas de 2026.

Por Nodo de Dispositivo: La Adopción de Sub-3 nm se Acelera

Los dispositivos fabricados en procesos de 6-7 nanómetros representaron el 41,27% de los ingresos de 2025, pero se prevé que los productos de menos de 3 nanómetros registren el mayor crecimiento del 15,97% a medida que los procesadores de teléfonos inteligentes y los aceleradores de IA buscan eficiencia energética. Los interposers con embebido térmico son esenciales en estas geometrías porque la densidad de potencia supera los 150 W/cm², desafiando las soluciones convencionales de disipación de calor.

Las pruebas de chip conocido bueno añaden entre un 15% y un 20% al costo de producción en nodos de menos de 5 nanómetros, aunque los clientes aceptan la prima para asegurar la ventaja de rendimiento. Los controles de exportación sobre las herramientas de litografía ultravioleta extrema restringen las adiciones de capacidad regional, restringiendo indirectamente la oferta de servicios de empaquetado avanzado vinculados a los nodos de vanguardia.

Por Usuario Final: La Automoción Gana Participación

La electrónica de consumo generó el 29,81% de los ingresos de 2025, pero el crecimiento se está moderando a medida que los ciclos de renovación se alargan y la diferenciación se desplaza hacia las funciones de software. La demanda de automoción y ADAS está creciendo a una CAGR del 15,91%, con cada vehículo autónomo de Nivel 3 integrando entre 8 y 12 SoC de alto rendimiento que requieren módulos de sistema en paquete con optimización térmica.

La infraestructura de telecomunicaciones se está estabilizando tras la primera oleada de despliegues de estaciones base 5G, aunque la adopción de Open RAN impulsa la demanda de diseños de chiplets modulares. Los usuarios del sector aeroespacial y de defensa pagan precios premium por paquetes herméticos y resistentes a la radiación que cumplen con MIL-STD-883, pero los volúmenes siguen siendo de nicho.

Análisis Geográfico

Asia-Pacífico capturó el 53,73% de los ingresos del mercado de 2025, impulsado por la expansión planificada del 60% de la capacidad CoWoS de Taiwan Semiconductor Manufacturing Company y la participación del 90% de Corea del Sur en el suministro global de HBM3E. JCET y Tongfu Microelectronics de China escalaron las líneas de fan-out para atender a las empresas fabless nacionales a pesar de las restricciones de exportación sobre equipos de vanguardia.

Oriente Medio es la región de más rápido crecimiento, proyectada a una CAGR del 15,89%, ya que los Emiratos Árabes Unidos y Arabia Saudita despliegan fondos soberanos para atraer proyectos de ensamblaje de back-end; el modelo de la Ley Europea de Chips de 43.000 millones de EUR (46.400 millones de USD) está orientando el diseño de subsidios. América del Norte representa aproximadamente el 18% de los ingresos, anclada por plantas respaldadas por la Ley CHIPS en Arizona y Texas.

Europa mantiene el 8% del mercado, limitada por los mayores costos laborales, pero las líneas piloto en IMEC y Fraunhofer están avanzando en conceptos de interposer de Más que Moore, con el despliegue condicionado a acuerdos de compra a largo plazo. América del Sur y África juntas permanecen por debajo del 2%, importando la mayoría de los dispositivos con empaquetado avanzado y careciendo de cadenas de suministro de sustratos.

Panorama Competitivo

Las cinco principales empresas de ensamblaje y prueba de semiconductores externalizados — ASE, Amkor Technology, JCET Group, Siliconware Precision Industries y Powertech Technology — controlan aproximadamente el 60% de la capacidad global de empaquetado avanzado, otorgando al mercado de empaquetado de semiconductores de alta gama un perfil de concentración moderada. Taiwan Semiconductor Manufacturing Company está difuminando los límites entre el front-end y el back-end al internalizar los servicios CoWoS y sistema en oblea, ofreciendo responsabilidad de un único proveedor para el rendimiento.

Intel y Samsung están pilotando sustratos de núcleo de vidrio que prometen menores pérdidas y líneas más finas que los interposers orgánicos, pero los costos de herramientas superiores a 100 millones de USD por línea limitan la adopción a corto plazo. Los fabricantes de sustratos como Unimicron están integrándose hacia adelante en el ensamblaje para aprovechar el control sobre la asignación de Película de Construcción Ajinomoto, asegurando así contratos a largo plazo con empresas fabless que enfrentan incertidumbre en el suministro.

Las plataformas de enlace híbrido como Foveros de Intel y SoIC de Taiwan Semiconductor Manufacturing Company logran pasos inferiores a 10 µm y se están convirtiendo en opciones predeterminadas para los aceleradores de IA. Las solicitudes de patentes en integración de vías térmicas crecieron un 34% interanual en 2025, señalando el énfasis de la industria en la innovación en gestión del calor.

Líderes de la Industria de Empaquetado de Semiconductores de Alta Gama

Intel Corporation

Taiwan Semiconductor Manufacturing Company

Advanced Semiconductor Engineering, Inc

Samsung Electronics Co. Ltd

Amkor Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Taiwan Semiconductor Manufacturing Company comprometió 5.000 millones de USD para ampliar la capacidad CoWoS en un 60% para la demanda de aceleradores de IA.

- Enero de 2026: SK Hynix escaló el HBM4 de 16 capas con 1,5 TB/s de ancho de banda y 48 GB de capacidad.

- Diciembre de 2025: Intel anunció que el empaquetado EMIB-T se ofrecerá como servicio de fundición a partir del tercer trimestre de 2026.

- Noviembre de 2025: ASE invirtió 1.200 millones de USD en una instalación de fan-out en Penang, Malasia, prevista para abrir en 2027.

Alcance del Informe Global del Mercado de Empaquetado de Semiconductores de Alta Gama

El Informe del Mercado de Empaquetado de Semiconductores de Alta Gama está segmentado por Tecnología (Sistema en Chip 3D, Memoria Apilada 3D, Interposers 2,5D, Fan-Out de Ultra Alta Densidad, Puente de Si Embebido), Plataforma de Empaquetado (BGA de Chip Invertido, WLCSP, Empaquetado a Nivel de Panel, Sistema en Paquete), Nodo de Dispositivo (≤3 nm, 4-5 nm, 6-7 nm, ≥10 nm), Usuario Final (Electrónica de Consumo, Telecomunicaciones y 5G, Automoción y ADAS, Aeroespacial y Defensa, Dispositivos Médicos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema en Chip 3D (3D-SoC) |

| Memoria Apilada 3D (HBM, HBM-PIM) |

| Interposers 2,5D |

| Fan-Out de Ultra Alta Densidad (UHD-FO) |

| Puente de Si Embebido / EMIB |

| Arreglo de Rejilla de Bolas de Chip Invertido (FC-BGA) |

| Paquete de Escala de Chip a Nivel de Oblea (WLCSP) |

| Empaquetado a Nivel de Panel (PLP) |

| Sistema en Paquete (SiP) |

| Menos de 3 nm |

| 4-5 nm |

| 6-7 nm |

| Mayor o igual a 10 nm |

| Electrónica de Consumo |

| Telecomunicaciones e Infraestructura 5G |

| Automoción y ADAS |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | Sistema en Chip 3D (3D-SoC) | ||

| Memoria Apilada 3D (HBM, HBM-PIM) | |||

| Interposers 2,5D | |||

| Fan-Out de Ultra Alta Densidad (UHD-FO) | |||

| Puente de Si Embebido / EMIB | |||

| Por Plataforma de Empaquetado | Arreglo de Rejilla de Bolas de Chip Invertido (FC-BGA) | ||

| Paquete de Escala de Chip a Nivel de Oblea (WLCSP) | |||

| Empaquetado a Nivel de Panel (PLP) | |||

| Sistema en Paquete (SiP) | |||

| Por Nodo de Dispositivo | Menos de 3 nm | ||

| 4-5 nm | |||

| 6-7 nm | |||

| Mayor o igual a 10 nm | |||

| Por Usuario Final | Electrónica de Consumo | ||

| Telecomunicaciones e Infraestructura 5G | |||

| Automoción y ADAS | |||

| Aeroespacial y Defensa | |||

| Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del empaquetado de semiconductores de alta gama para 2031?

Se prevé que el segmento alcance 97,08 mil millones de USD en 2031, frente a los 47,88 mil millones de USD en 2026.

¿Qué segmento tecnológico está destinado a expandirse más rápidamente?

Se proyecta que las arquitecturas de puente de silicio embebido registren el mayor crecimiento, avanzando a una CAGR del 16,01% hasta 2031.

¿Con qué rapidez se espera que crezcan los ingresos del empaquetado a nivel de panel?

Las soluciones a nivel de panel están en camino de lograr una tasa de crecimiento anual compuesta del 16,16% entre 2026 y 2031.

¿Por qué los centros de datos de IA están impulsando la demanda de paquetes de memoria de alto ancho de banda?

Cada servidor acelerador integra ahora múltiples pilas de HBM3E para lograr un ancho de banda de terabytes por segundo, una configuración solo posible con empaquetado 3D avanzado.

¿Qué geografía se anticipa que registrará el crecimiento de ingresos más rápido?

Se espera que Oriente Medio registre el ritmo más rápido, con una CAGR proyectada del 15,89% hasta 2031.

¿Qué factores siguen limitando la adopción del empaquetado a nivel de panel en la electrónica automotriz?

Los desafíos de rendimiento derivados del alabeo del panel y la necesidad de completar las pruebas de fiabilidad AEC-Q100 mantienen a la mayoría de los programas de vehículos en las plataformas de chip invertido establecidas por ahora.

Última actualización de la página el: