Tamaño y Participación del Mercado de Imágenes Infrarrojas Sin Refrigeración

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Infrarrojas Sin Refrigeración por Mordor Intelligence

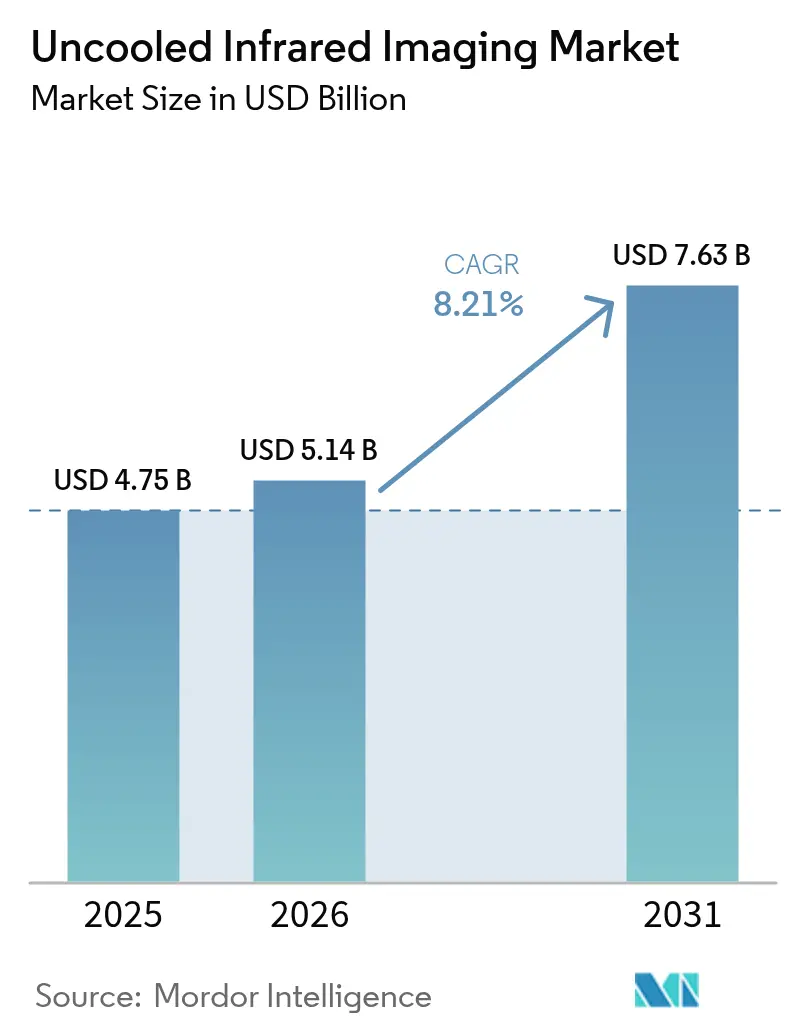

Se espera que el tamaño del mercado de imágenes infrarrojas sin refrigeración crezca de USD 4,75 mil millones en 2025 a USD 5,14 mil millones en 2026 y se prevé que alcance USD 7,63 mil millones en 2031 a una CAGR del 8,21% durante el período 2026-2031. El envasado a nivel de oblea ha reducido el paso de píxel por debajo de 12 µm, lo que permite que las cámaras sin refrigeración se aproximen a los precios de los sensores visibles en los sectores automotriz, de seguridad e inspección industrial. El impulso regulatorio, especialmente las normas propuestas en Estados Unidos que exigen la detección nocturna de peatones, sitúa las cámaras térmicas en la lista de sensores de ruta crítica para los sistemas de asistencia avanzada al conductor de próxima generación. La modernización de la defensa y el fortalecimiento de la infraestructura continúan financiando pedidos de alto margen, mientras que las integraciones en teléfonos inteligentes subrayan el avance hacia la ubicuidad en el segmento de consumo. La erosión de precios sigue siendo un arma de doble filo: amplía la demanda potencial pero presiona los márgenes brutos, obligando a los proveedores a invertir en firmware de análisis en el borde y en fabricación compatible con CMOS para diferenciarse.

Conclusiones Clave del Informe

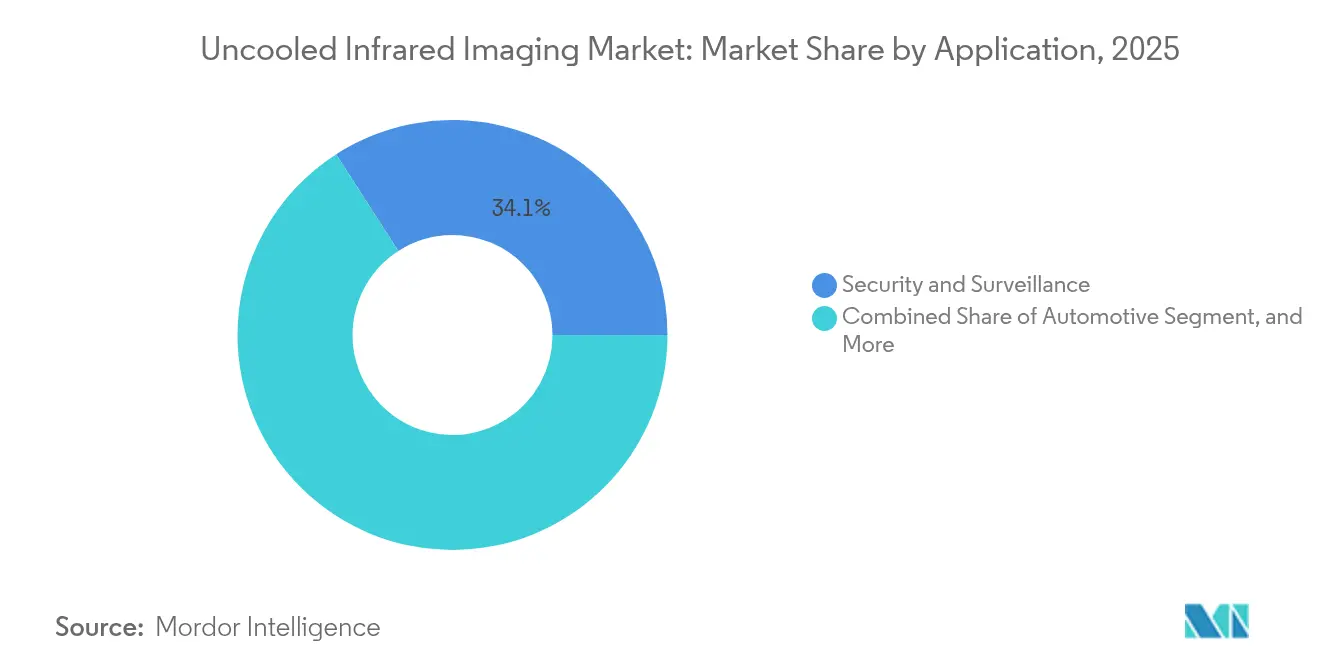

- Por aplicación, seguridad y vigilancia lideró con una participación de ingresos del 34,10% en 2025, mientras que se prevé que el sector automotriz se expanda a una CAGR del 10,05% hasta 2031.

- Por tecnología de detector, los microbolómetros de óxido de vanadio capturaron una participación del 48,60% en 2025, mientras que se espera que el silicio amorfo crezca a una CAGR del 9,62% hasta 2031.

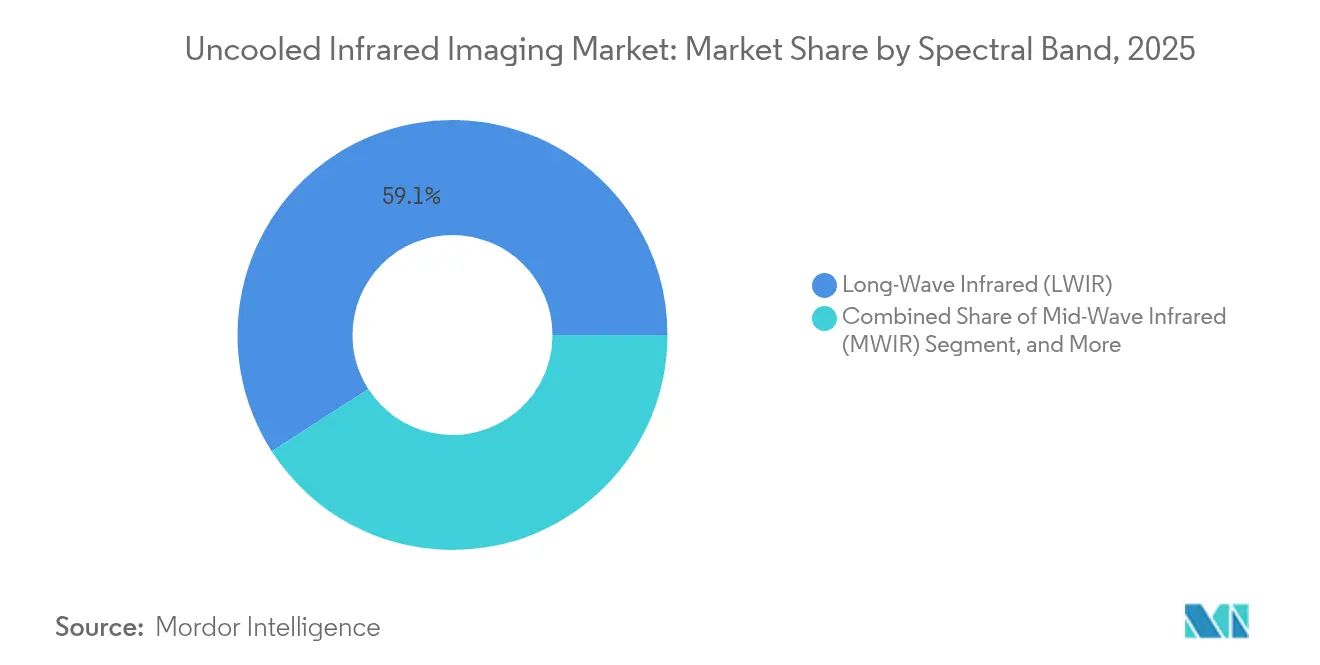

- Por banda espectral, el infrarrojo de onda larga representó el 59,10% de los ingresos de 2025 y se espera que crezca a una CAGR del 9,51% hasta 2031.

- Por tipo de producto, las cámaras de mano mantuvieron una participación del 44,10% en 2025, aunque se proyecta que los módulos para teléfonos inteligentes registren una CAGR del 10,18% hasta 2031.

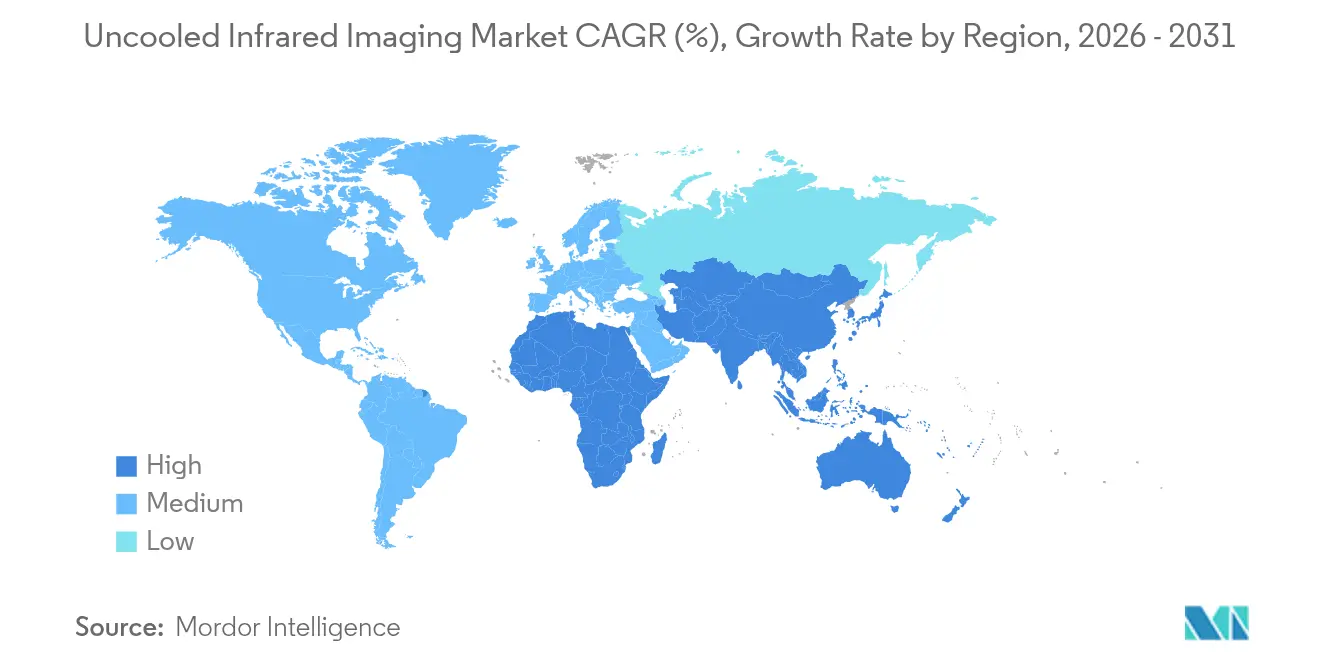

- Por geografía, Asia-Pacífico registró una participación de ingresos del 41,10% en 2025 y se prevé que registre una CAGR del 11,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Infrarrojas Sin Refrigeración

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción en Sistemas ADAS Automotrices y de Visión Nocturna | +1.8% | Global, con concentración temprana en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Demanda Creciente de Mantenimiento Predictivo e Inspección Industrial | +1.2% | Global, más fuerte en los centros de manufactura de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Gasto en Defensa y Seguridad para Imágenes Térmicas | +1.5% | Global, liderado por Estados Unidos, miembros de la OTAN, India y Oriente Medio | Largo plazo (≥ 4 años) |

| Disminución del Costo de los Sensores de Microbolómetro | +2.0% | Global, con beneficios de escala de manufactura en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Cámaras Térmicas Integradas en Teléfonos Inteligentes | +0.8% | Global, adopción temprana en los segmentos prosumer de América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en el Envasado a Nivel de Oblea que Reducen el Paso de Píxel por Debajo de 10 µm | +0.5% | Global, I+D concentrada en Francia, Estados Unidos y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Sistemas ADAS Automotrices y de Visión Nocturna

Las normas pendientes de la Administración Nacional de Seguridad del Tráfico en las Carreteras que exigen el frenado automático de emergencia con capacidad de detección nocturna de peatones están impulsando las cámaras térmicas desde opciones de lujo hasta equipos de seguridad convencionales.[1]Debbie Sniderman, "Valeo y Teledyne FLIR Anuncian Acuerdo y Primer Contrato para Imágenes Térmicas para Sistemas de Seguridad Automotriz," ASM International, asminternational.org Valeo y Teledyne FLIR obtuvieron el primer contrato de Nivel de Integridad de Seguridad Automotriz B en 2024, validando la preparación de producción para modelos de alto volumen. El radar tiene dificultades para clasificar objetos vivos en entornos con interferencias, el rendimiento del lidar se degrada bajo la lluvia y los sensores visibles fallan con poca luz; las imágenes térmicas cierran estas brechas a distancias superiores a 100 m. Los analistas prevén ahora volúmenes anuales de microbolómetros superiores a 16 millones de unidades para 2030, frente a menos de 2 millones en 2024, un cambio de escala que orienta el mercado de imágenes infrarrojas sin refrigeración hacia costos de dado por debajo de un dígito en dólares. Magna ya ha desplegado más de 1,2 millones de sistemas térmicos en su suite de asistencia al conductor, lo que señala la creciente confianza de los fabricantes de equipos originales.

Demanda Creciente de Mantenimiento Predictivo e Inspección Industrial

Las paradas no planificadas en fábricas de semiconductores, plantas químicas y centrales eléctricas cuestan más de USD 50.000 por hora, lo que agudiza el caso de negocio para la inspección térmica en tiempo real. Las cámaras de mano sin refrigeración con precios inferiores a USD 5.000 permiten a los técnicos analizar cientos de activos por turno, identificando puntos calientes semanas antes de que ocurran los fallos. Los módulos de inferencia en el borde integrados en el sensor realizan análisis mediante redes convolucionales en el dispositivo, eliminando las barreras de latencia y ancho de banda. Las líneas de producción de baterías para vehículos eléctricos dependen de matrices térmicas para detectar defectos en el apilamiento de celdas antes de que ocurran eventos de fuga térmica, protegiendo lotes de producción completos. Las auditorías de eficiencia energética de la norma ISO 50001 estimulan aún más las adquisiciones, ya que los administradores de edificios traducen los mapas de temperatura en prioridades de renovación que reducen los costos operativos.

Aumento del Gasto en Defensa y Seguridad para Imágenes Térmicas

El programa de modernización del Ejército de Estados Unidos por valor de USD 168,3 millones para los vehículos de reconocimiento Stryker ejemplifica la migración de la defensa de las matrices refrigeradas a las no refrigeradas, donde el tamaño, el peso, la energía y el costo prevalecen sobre la sensibilidad extrema.[2]Editores, "Teledyne FLIR Defense Adjudicado Contrato IDIQ de $168M," Photonics Media, photonics.com Los compromisos de la OTAN de gastar el 2% del PIB sustentan pedidos constantes de miras portátiles para soldados, sensores antidron y sistemas perimetrales. La norma india de contenido doméstico del 60% está desviando la demanda de las empresas europeas líderes hacia empresas conjuntas locales, mientras que los estados del Golfo despliegan cámaras de montaje fijo mejoradas con inteligencia artificial a lo largo de tuberías y fronteras. Las soluciones sin refrigeración, a aproximadamente un quinto del costo del ciclo de vida de los sistemas de onda media refrigerados, dominan ahora las adquisiciones masivas fuera de la óptica de francotirador de largo alcance, ampliando la presencia del mercado de imágenes infrarrojas sin refrigeración en roles de combate y vigilancia.

Disminución del Costo de los Sensores de Microbolómetro

Las técnicas de envasado a nivel de oblea de CEA-LETI han reducido el paso de píxel a 12 µm, y las fundiciones asiáticas operan líneas CMOS de señal mixta que producen dados visibles e infrarrojos en paralelo, reduciendo el gasto de capital por oblea. Cruzar el umbral de módulos por debajo de USD 100 desbloquea el volumen de los proveedores de primer nivel del sector automotriz, un hito que los ejecutivos de Lynred señalaron como fundamental en 2024. Los proveedores chinos verticalmente integrados comprimen los plazos de entrega de detector a cámara a ocho semanas y ofrecen precios hasta un 40% inferiores a los de sus pares occidentales en sistemas perimetrales, expandiendo el mercado de imágenes infrarrojas sin refrigeración hacia escuelas, almacenes y dispositivos para el hogar inteligente. Los rendimientos crecientes, ahora superiores al 95%, alimentan un ciclo de reducción de costos virtuoso, allanando el camino para sensores de ocupación y monitores de ganado que demandan dados de detector por debajo de USD 20.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Rendimiento en Comparación con los Detectores Infrarrojos Refrigerados | -0.4% | Global, más agudo en aplicaciones de defensa y científicas | Largo plazo (≥ 4 años) |

| Regulaciones de Control de Exportaciones sobre Componentes Infrarrojos | -0.6% | Global, aplicadas por Estados Unidos (ITAR), la Unión Europea (doble uso) y los signatarios del Acuerdo de Wassenaar | Mediano plazo (2-4 años) |

| Sensibilidad al Precio en Aplicaciones de Consumo Masivo | -0.3% | Global, más fuerte en los mercados de Asia-Pacífico y América Latina sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones en el Suministro de Germanio que Afectan la Óptica Infrarroja | -0.2% | Global, suministro concentrado en China, Bélgica y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Rendimiento en Comparación con los Detectores Infrarrojos Refrigerados

Las diferencias de temperatura equivalente al ruido de 50–100 mK limitan la vigilancia de largo alcance, los proyectiles de precisión y la espectroscopía de investigación, ámbitos que siguen especificando matrices de onda media refrigeradas capaces de un rendimiento inferior a 20 mK. Las tasas de fotogramas sin refrigeración alcanzan un máximo de aproximadamente 60 Hz debido a las constantes de tiempo térmico, muy por debajo de las velocidades de kilohercios necesarias para imágenes balísticas. Por lo tanto, los sistemas de francotirador militar y los diagnósticos de turbinas mantienen la tecnología refrigerada bajo contrato, limitando el techo de penetración sin refrigeración a pesar de sus ventajas en costo y energía.

Regulaciones de Control de Exportaciones sobre Componentes Infrarrojos

El Reglamento Internacional sobre el Tráfico de Armas trata los microbolómetros superiores a 640 × 480 como artículos de defensa, lo que obliga a los proveedores a mantener líneas de producto duales y a gestionar prolongados ciclos de concesión de licencias. El Acuerdo de Wassenaar refleja estos umbrales, mientras que el requisito de licencia de exportación de germanio de China en 2024 presiona a los fabricantes de lentes occidentales que obtienen el 60% del suministro refinado de fundiciones chinas. La carga de cumplimiento normativo y el acceso asimétrico fragmentan las cadenas de suministro globales, ralentizando el ritmo al que el mercado de imágenes infrarrojas sin refrigeración puede escalar módulos de alta definición para clientes civiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Sector Automotriz Surge Impulsado por Vientos Regulatorios Favorables

Seguridad y vigilancia retuvo el 34,10% de los ingresos de 2025, impulsado por sistemas perimetrales que reducen las falsas alarmas causadas por sombras y faros de vehículos. En contraste, las aplicaciones automotrices, aunque de menor tamaño, tienen previsto crecer a un 10,05% hasta 2031, la más rápida entre todos los usos finales, impulsadas por las normas de frenado propuestas en Estados Unidos que exigen la detección nocturna de peatones, ciclistas y animales de gran tamaño. Esta regulación ancla la oportunidad de tamaño del mercado de imágenes infrarrojas sin refrigeración dentro de las plataformas de vehículos de producción masiva, más allá de las marcas de lujo.

El mantenimiento industrial se beneficia de los análisis térmicos de cuadros de distribución eléctrica y maquinaria rotativa, mientras que la electrónica de consumo se expande a través de núcleos para teléfonos inteligentes por debajo de USD 200 que difuminan los límites entre el uso profesional y prosumer. Los segmentos de cartografía y topografía incorporan cámaras sin refrigeración en drones para la inspección de cultivos y líneas eléctricas, aunque siguen siendo nichos. La demanda de detección de fiebre en el sector sanitario se ha normalizado tras la pandemia, dejando una base estable en hospitales y centros de transporte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Detector: El Silicio Amorfo Aprovecha la Compatibilidad con CMOS

Los diseños de óxido de vanadio capturaron el 48,60% de los ingresos en 2025, un legado del financiamiento de defensa que perfeccionó la sensibilidad, pero el silicio amorfo está escalando a una CAGR del 9,62% a medida que las fundiciones aprovechan las herramientas CMOS estándar. La afinidad de proceso del silicio amorfo reduce los costos por dado y simplifica la integración monolítica con los circuitos de lectura, lo cual es crítico para las economías de escala del sector automotriz. La participación del mercado de imágenes infrarrojas sin refrigeración para el óxido de vanadio puede erosionarse a medida que los volúmenes del sector automotriz superen a la demanda de defensa, inclinando la inversión de capital hacia las líneas de silicio.

Las matrices de termopila y piroeléctricas mantienen pequeñas cuotas de un solo dígito para la detección de movimiento, donde la resolución es secundaria. Los prototipos de puntos cuánticos emergentes prometen cobertura de onda corta a temperatura ambiente, pero los obstáculos de fabricabilidad los mantienen en laboratorios. La adquisición por parte de Lynred de New Imaging Technologies en octubre de 2024 destaca los movimientos de los proveedores para cubrirse con activos de onda corta a medida que los nichos de onda larga maduran.

Por Banda Espectral: El Infrarrojo de Onda Larga Sigue Siendo el Predominante

Los sensores de onda larga representaron el 59,10% de los ingresos de 2025 y avanzarán a una CAGR del 9,51% hasta 2031, reflejando la trayectoria general del mercado de imágenes infrarrojas sin refrigeración. Los objetos cercanos a la temperatura ambiente emiten energía máxima en la banda de 8–14 µm, lo que permite la detección pasiva sin enfriamiento criogénico. Las matrices de onda media, aunque más sensibles, necesitan enfriamiento activo y por lo tanto sirven a las miras de francotirador y a los laboratorios científicos dispuestos a pagar por una resolución de milikelvin.

Las matrices de onda corta, históricamente InGaAs refrigerado, pueden abrir nuevo terreno si los dispositivos de puntos cuánticos maduran, pero el volumen sigue siendo limitado. El infrarrojo lejano desempeña un papel marginal debido a la absorción atmosférica más allá de 14 µm. Los marcos regulatorios como la Directiva de la Unión Europea sobre Eficiencia Energética de los Edificios consolidan los dispositivos de onda larga como herramientas predeterminadas para las auditorías térmicas obligatorias, sosteniendo el volumen y reforzando el dominio del tamaño del mercado de imágenes infrarrojas sin refrigeración dentro de esta banda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Módulos para Teléfonos Inteligentes Desafían a las Cámaras de Mano

Las cámaras de mano mantuvieron una participación de ingresos del 44,10% en 2025 gracias a los diseños reforzados para electricistas, bomberos y fuerzas del orden. Sin embargo, se prevé que los módulos para teléfonos inteligentes registren una CAGR del 10,18%, la más rápida entre los tipos de producto, a medida que los núcleos por debajo de USD 200 se integran en teléfonos de gama media, convirtiendo el dispositivo de cada contratista en un escáner térmico. Este cambio amplía el mercado de imágenes infrarrojas sin refrigeración más allá de los presupuestos industriales y hacia los canales de consumo.

Las unidades de montaje fijo apoyan el análisis de tráfico y perimetral, mientras que las plataformas de panorámica, inclinación y zoom protegen fronteras e infraestructuras críticas a precios premium. Los sensores montados en vehículos se encuentran en la intersección de los sistemas ADAS automotrices y las torretas militares; los volúmenes aumentarán drásticamente una vez que llegue la claridad regulatoria, pero los envíos actuales quedan por detrás de las categorías de cámaras de mano y de montaje fijo.

Análisis Geográfico

Asia-Pacífico generó el 41,10% de los ingresos de 2025 y se proyecta que registre una CAGR del 11,29% hasta 2031, muy por encima del promedio del mercado de imágenes infrarrojas sin refrigeración, dado que los proveedores chinos integran el crecimiento de detectores, el procesamiento de obleas y el ensamblaje de cámaras bajo un mismo techo. La integración vertical reduce los plazos de entrega a ocho semanas y ofrece precios hasta un 40% inferiores a los de los competidores occidentales, ganando licitaciones perimetrales e industriales en el Sudeste Asiático. La cláusula de contenido local del 60% de India redirige los pedidos de defensa hacia empresas conjuntas, catalizando la inversión en fábricas domésticas y ampliando la resiliencia de la cadena de suministro.

América del Norte contribuyó aproximadamente con el 29,80% de los ingresos de 2025. Los programas de defensa como las modernizaciones del Stryker NBCRV, las miras portátiles para soldados y las cargas útiles antidron continúan anclando la demanda, mientras que los proyectos piloto automotrices se intensifican antes de los mandatos de frenado con visión nocturna. Sin embargo, el crecimiento queda por detrás de Asia, ya que la adopción comercial espera el texto regulatorio final. Europa aseguró aproximadamente el 15,20% de los ingresos, impulsada por el compromiso de defensa del 2% del PIB de la OTAN y los mandatos de auditoría de edificios de la Unión Europea. La fragmentación en las adquisiciones y los estrictos controles de exportación moderan el crecimiento a pesar de la investigación y el desarrollo de clase mundial.

Oriente Medio y África combinaron alrededor del 8,10% de los ingresos de 2025, liderados por proyectos de infraestructura del Golfo que despliegan cámaras térmicas habilitadas con inteligencia artificial a lo largo de tuberías y aeropuertos. El riesgo político y la volatilidad cambiaria amortiguan las previsiones plurianuales, aunque la protección de infraestructuras críticas sostiene el gasto de referencia. La participación del 5,80% de América del Sur proviene de casos de uso en minería, servicios públicos y monitoreo de incendios forestales en Brasil y Chile; los aranceles de importación y los incentivos limitados restringen una adopción más amplia, aunque los proyectos regionales de transición energética pueden desbloquear una demanda incremental.

Panorama Competitivo

El campo se define por una concentración moderada: Teledyne FLIR, BAE Systems, L3Harris, Lynred y cuatro grandes fabricantes chinos enviaron aproximadamente el 62% de las unidades globales en 2024. La comoditización de los paquetes a nivel de oblea estrecha los márgenes, lo que impulsa la diferenciación a través de firmware de análisis en el borde, clasificación de objetos asistida por inteligencia artificial y fusión multiespectral. La adquisición de New Imaging Technologies por parte de Lynred en octubre de 2024 asegura silicio de onda corta con un paso de píxel de 8 µm, permitiendo a la empresa ofrecer carteras de proveedor único que abarcan bandas de 1–14 µm como cobertura frente a la erosión de precios en onda larga.[3]Personal de Semiconductor Today, "Lynred Adquiere el Proveedor de Imágenes SWIR New Imaging Technologies," Semiconductor Today, semiconductor-today.com

El sector automotriz está configurando el próximo campo de batalla. Valeo y Teledyne FLIR obtuvieron el primer contrato de cámara térmica ASIL-B a finales de 2024, lo que señala la intención de los fabricantes de equipos originales de tratar las imágenes térmicas como una modalidad central de los sistemas ADAS, no como un paquete opcional. Los integradores chinos aprovechan el suministro doméstico de germanio y las reglas de exportación más flexibles para sortear los cuellos de botella del ITAR, ganando contratos sensibles al costo en Asia, África y América Latina. Las empresas emergentes que apuntan a matrices de puntos cuánticos coloidales destacan la sensibilidad de onda corta sin enfriamiento, pero deben demostrar la estabilidad del rendimiento a escala de oblea de 300 mm.

Los movimientos estratégicos giran cada vez más en torno a los ecosistemas. Los fabricantes de módulos ofrecen firmware compatible con OPC UA para plataformas de Industria 4.0, mientras que los proveedores de drones agrupan cargas útiles térmicas con software de análisis de cultivos con inteligencia artificial para capturar ingresos de servicios en la cadena de valor. Las carteras de patentes siguen activas, aunque las licencias cruzadas difunden los diseños rápidamente, permitiendo a los actores de segundo nivel saturar los segmentos de resolución baja a media del mercado de imágenes infrarrojas sin refrigeración.

Líderes de la Industria de Imágenes Infrarrojas Sin Refrigeración

Teledyne FLIR LLC

Xenics NV

Cantronic Systems Inc.

BAE Systems plc

VIGO System S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Teledyne FLIR obtuvo un contrato IDIQ de cinco años por USD 168,3 millones para modernizar los conjuntos de sensores del Stryker NBCRV con cargas útiles sin refrigeración.

- Octubre de 2024: Lynred adquirió New Imaging Technologies, sumando matrices de onda corta HD1080p y duplicando la capacidad de sala limpia.

- Julio de 2024: Teledyne FLIR ganó un contrato de USD 15 millones por 150 miras refrigeradas ThermoSight HISS-XLR para un socio de la OTAN.

- Febrero de 2024: Valeo y Teledyne FLIR obtuvieron el primer contrato de cámara térmica automotriz ASIL-B para sistemas de frenado con visión nocturna.

Alcance del Informe Global del Mercado de Imágenes Infrarrojas Sin Refrigeración

Las imágenes infrarrojas sin refrigeración se refieren a los sistemas de imágenes térmicas que detectan radiación infrarroja (calor) sin necesidad de componentes criogénicos (de enfriamiento profundo). En lugar de enfriar el detector a temperaturas extremadamente bajas, estos sistemas utilizan microbolómetros que operan a temperatura ambiente o cerca de ella. El estudio sobre el mercado de imágenes infrarrojas sin refrigeración está segmentado por diversas aplicaciones, como automotriz, militar, electrónica de consumo, cartografía y topografía, entre otras. El informe también proporciona análisis geográfico y desarrollos recientes en el mercado estudiado.

El Informe Global del Mercado de Imágenes Infrarrojas Sin Refrigeración está Segmentado por Aplicación (Automotriz, Militar y de Defensa, Industrial y de Manufactura, Seguridad y Vigilancia, Electrónica de Consumo, Cartografía y Topografía, Atención Médica), Tecnología de Detector (Microbolómetros de Óxido de Vanadio, Microbolómetros de Silicio Amorfo, Matrices de Termopila, Matrices Piroeléctricas, Otros Detectores Sin Refrigeración), Banda Espectral (Infrarrojo de Onda Larga, Infrarrojo de Onda Media, Infrarrojo de Onda Corta, Infrarrojo Lejano), Tipo de Producto (Cámaras de Mano, Cámaras de Montaje Fijo, Cámaras de Panorámica-Inclinación-Zoom, Sensores Montados en Vehículos, Módulos para Teléfonos Inteligentes) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Automotriz |

| Militar y de Defensa |

| Industrial y de Manufactura |

| Seguridad y Vigilancia |

| Electrónica de Consumo |

| Cartografía y Topografía |

| Atención Médica |

| Microbolómetros de Óxido de Vanadio |

| Microbolómetros de Silicio Amorfo |

| Matrices de Termopila |

| Matrices Piroeléctricas |

| Otros Detectores Sin Refrigeración |

| Infrarrojo de Onda Larga (LWIR) |

| Infrarrojo de Onda Media (MWIR) |

| Infrarrojo de Onda Corta (SWIR) |

| Infrarrojo Lejano (FIR) |

| Cámaras de Mano |

| Cámaras de Montaje Fijo |

| Cámaras de Panorámica-Inclinación-Zoom |

| Sensores Montados en Vehículos |

| Módulos para Teléfonos Inteligentes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Automotriz | ||

| Militar y de Defensa | |||

| Industrial y de Manufactura | |||

| Seguridad y Vigilancia | |||

| Electrónica de Consumo | |||

| Cartografía y Topografía | |||

| Atención Médica | |||

| Por Tecnología de Detector | Microbolómetros de Óxido de Vanadio | ||

| Microbolómetros de Silicio Amorfo | |||

| Matrices de Termopila | |||

| Matrices Piroeléctricas | |||

| Otros Detectores Sin Refrigeración | |||

| Por Banda Espectral | Infrarrojo de Onda Larga (LWIR) | ||

| Infrarrojo de Onda Media (MWIR) | |||

| Infrarrojo de Onda Corta (SWIR) | |||

| Infrarrojo Lejano (FIR) | |||

| Por Tipo de Producto | Cámaras de Mano | ||

| Cámaras de Montaje Fijo | |||

| Cámaras de Panorámica-Inclinación-Zoom | |||

| Sensores Montados en Vehículos | |||

| Módulos para Teléfonos Inteligentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de imágenes infrarrojas sin refrigeración en 2026?

El tamaño del mercado de imágenes infrarrojas sin refrigeración es de USD 5,14 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para las imágenes infrarrojas sin refrigeración hasta 2031?

Se proyecta que el mercado registre una CAGR del 8,21%, alcanzando USD 7,63 mil millones en 2031.

¿Qué aplicación crece más rápido?

El sector automotriz, respaldado por los inminentes mandatos de frenado con visión nocturna de Estados Unidos, tiene previsto crecer a una CAGR del 10,05% hasta 2031.

¿Por qué dominan los sensores de infrarrojo de onda larga?

Operan a temperatura ambiente dentro de la ventana atmosférica de 8–14 µm, eliminando la necesidad de enfriamiento y reduciendo el costo del sistema.

¿Qué región lidera en ingresos y crecimiento?

Asia-Pacífico lidera con el 41,10% de los ingresos de 2025 y una CAGR prevista del 11,29%, ya que los proveedores chinos verticalmente integrados escalan la producción.

¿Qué tan concentrado está el poder de los proveedores?

Los cinco principales proveedores acaparan aproximadamente el 62% de los envíos de unidades, lo que indica una concentración moderada con creciente competencia de nuevos participantes.

Última actualización de la página el: