Tamaño y Participación del Mercado de Comunicación Industrial de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

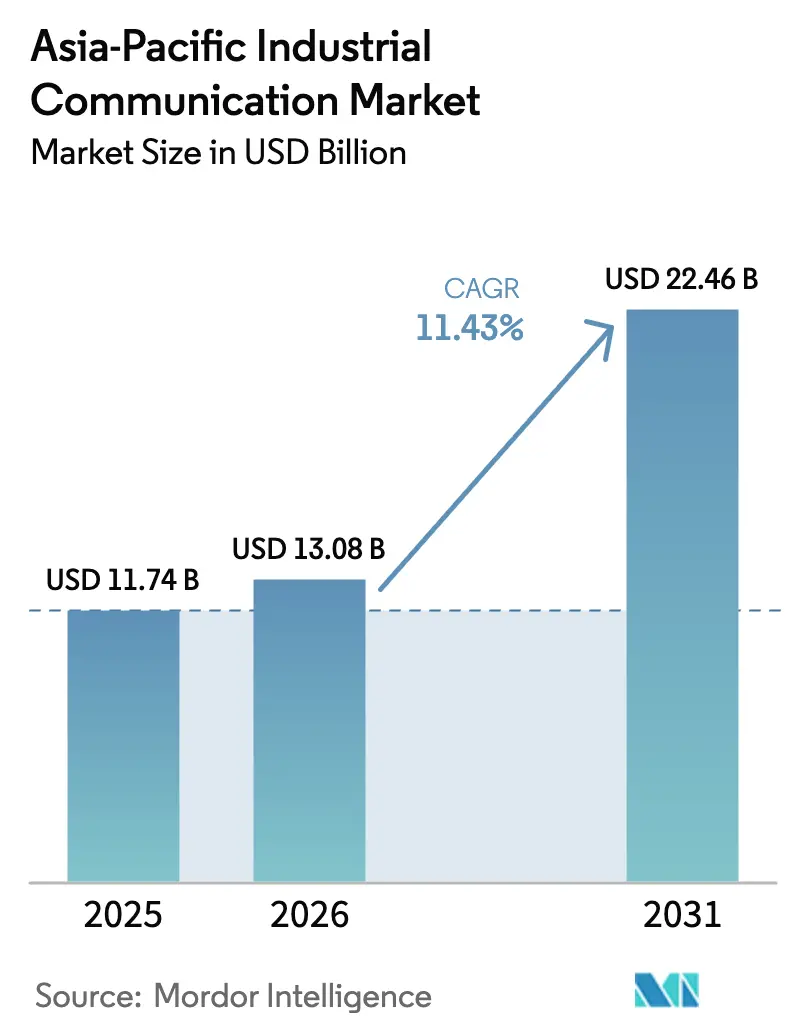

| Tamaño del mercado en el año base (2025) | 11.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Industrial de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de comunicación industrial de Asia Pacífico en 2026 se estima en USD 13.08 mil millones, creciendo desde el valor de 2025 de USD 11.74 mil millones, con proyecciones para 2031 que muestran USD 22.46 mil millones, creciendo a una CAGR del 11,43% durante el período 2026-2031. La aceleración se debe a que los fabricantes están retirando la infraestructura de bus de campo heredada y migrando hacia plataformas Ethernet convergidas e inalámbricas que admiten control en tiempo real, análisis en el borde y conectividad en la nube. China e India representan conjuntamente la mayor parte de las nuevas instalaciones de nodos, dado que los programas de fabricación inteligente respaldados por el gobierno amplían la electrificación en servicios públicos, líneas automotrices y fábricas de semiconductores. El hardware continuó dominando los ingresos en 2024; sin embargo, el cambio hacia la supervisión remota por suscripción y las actualizaciones inalámbricas posiciona a los servicios como el componente de más rápido crecimiento. El impulso inalámbrico es igualmente sólido, con campus de red privada de quinta generación y Wi-Fi 6E que reemplazan costosas instalaciones de cableado en entornos peligrosos o móviles.[1]Siemens Smart Infrastructure, "Monitor de Transición de Infraestructura 2025," siemens.com Mientras tanto, la intensidad competitiva se incrementa a medida que los proveedores de telecomunicaciones se asocian con fabricantes de automatización para combinar capacidades de redes definidas por software y control industrial determinístico, lo que obliga a los proveedores de protocolos más pequeños a adoptar stacks de código abierto o abandonar el mercado.

Conclusiones Clave del Informe

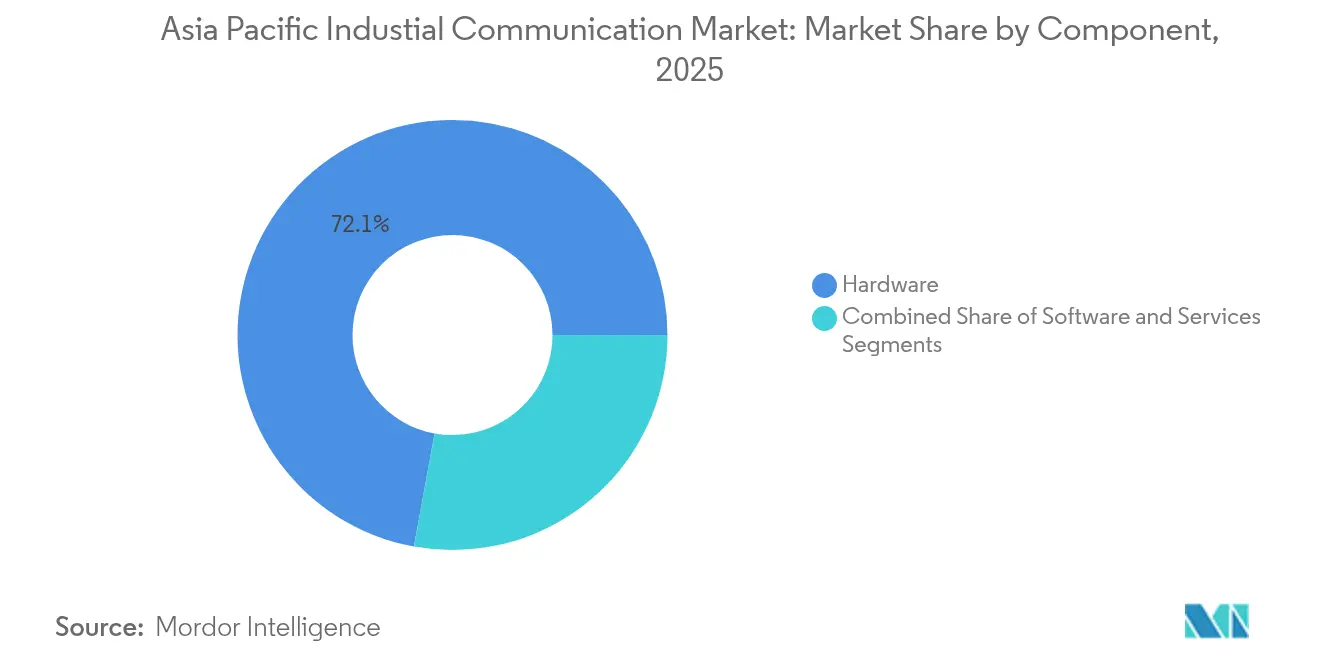

- Por componente, el hardware representó el 72,13% de la participación del mercado de comunicación industrial de Asia Pacífico en 2025, mientras que los servicios proyectan una expansión a una CAGR del 12,84% hasta 2031.

- Por tipo de comunicación, las redes cableadas representaron el 63,10% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025, mientras que las inalámbricas avanzan a una CAGR del 12,39% hasta 2031.

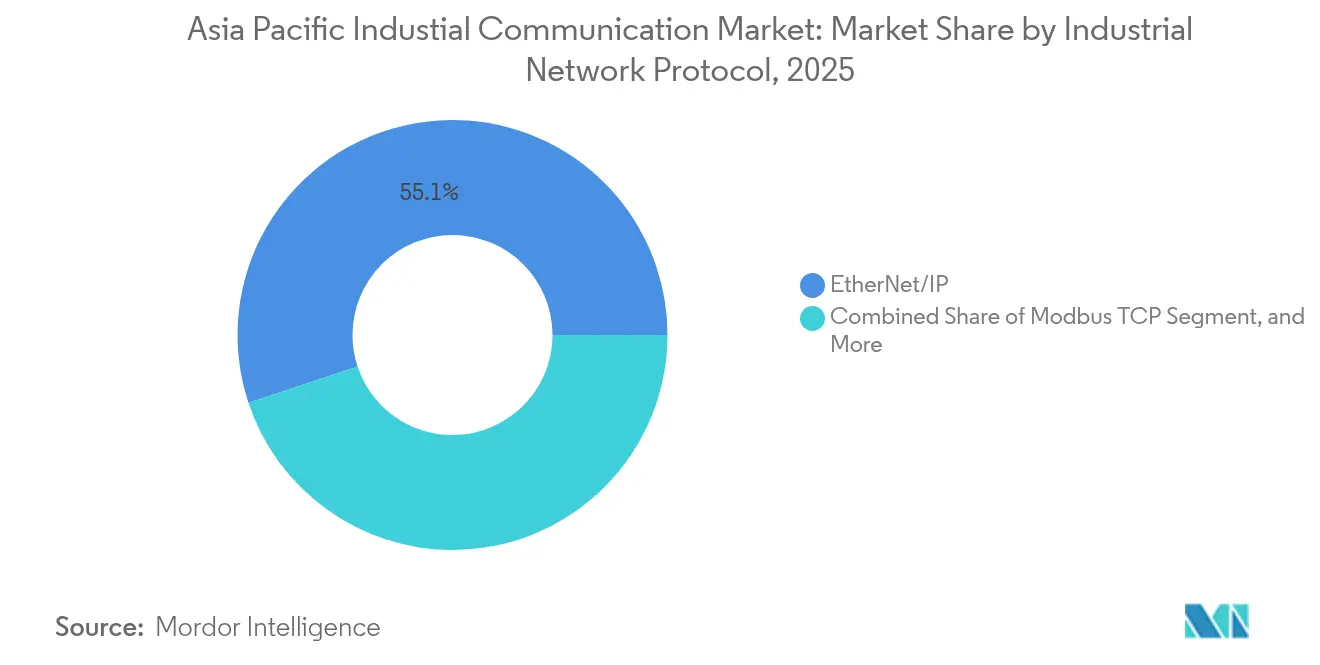

- Por protocolo, EtherNet/IP concentró el 55,10% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025; la quinta generación y la red privada de área extensa lideran con una CAGR del 12,22% hasta 2031.

- Por usuario final, el sector automotriz lideró con una participación del 28,45% en el mercado de comunicación industrial de Asia Pacífico en 2025, aunque la electrónica y los semiconductores exhiben el mayor crecimiento, con una CAGR del 11,93%.

- Por geografía, China dominó con aproximadamente el 34,30% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025, mientras que India registra la expansión más rápida con una CAGR del 12,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comunicación Industrial de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la automatización impulsada por la Industria 4.0 | +2.3% | China, India, Japón, Corea del Sur, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Expansión de campus industriales de quinta generación y red privada de área extensa | +2.1% | Japón, Corea del Sur, Singapur, Australia, China | Mediano plazo (2-4 años) |

| Proliferación de dispositivos de borde del IIoT que demandan enlaces de baja latencia | +1.9% | Núcleo de Asia Pacífico (China, India, Japón, Corea del Sur), con extensión a ASEAN | Corto plazo (≤ 2 años) |

| Iniciativas de fabricación inteligente respaldadas por el gobierno | +1.8% | India, China, Filipinas, Indonesia, Malasia | Largo plazo (≥ 4 años) |

| Creciente adopción de Ethernet con Redes Sensibles al Tiempo (TSN) | +1.5% | Japón, Corea del Sur, Taiwán, Singapur | Mediano plazo (2-4 años) |

| Cambio hacia protocolos industriales de código abierto definidos por software | +1.2% | Global, con adopción temprana en China, India, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Automatización Impulsada por la Industria 4.0

Los fabricantes de toda la región elevaron las asignaciones de capital en tecnología inteligente a un rango del 11%–15% en 2024, un cambio significativo respecto a los niveles inferiores al 5% previos a la pandemia. Las inversiones se extienden más allá de los controladores lógicos programables hacia los gemelos digitales y las plataformas de mantenimiento predictivo, todas las cuales requieren columnas vertebrales multiprotocolo determinísticas. Una fábrica piloto de Industria 4.0 en Filipinas, financiada por Siemens y Union Bank, muestra la interoperabilidad entre dispositivos Modbus heredados y servidores OPC UA de próxima generación, y reduce las barreras de adopción para los pequeños fabricantes. Dichos demostradores regionales están acelerando los ciclos de prueba de valor e impulsando pedidos posteriores de redes convergidas.

Expansión de Campus Industriales de Quinta Generación y Red Privada de Área Extensa

Las implementaciones de redes privadas de quinta generación han pasado de las pruebas a la producción, reemplazando el Wi-Fi heredado en entornos con interferencias electromagnéticas y dando soporte a robots móviles que requieren traspasos sin interrupciones de clase de microsegundo. Cisco, Mitsui y KDDI inauguraron un laboratorio dedicado a la quinta generación en Japón para validar aplicaciones de latencia ultrabaja y alta fiabilidad para el ensamblaje automotriz y las salas blancas farmacéuticas.[2]Rockwell Automation, "Informe sobre el Estado de la Fabricación Inteligente," rockwellautomation.com El ministerio de comunicaciones de Japón reportó 23.363 estaciones base de onda milimétrica en funcionamiento en 2024, con un objetivo de 50.000 para 2027, sentando las bases para el Internet Industrial de las Cosas generalizado. El espectro con licencia y las políticas de calidad de servicio determinístico hacen que la red privada de área extensa sea especialmente atractiva para el control de misión crítica.

Proliferación de Dispositivos de Borde del IIoT que Demandan Enlaces de Baja Latencia

La base instalada de dispositivos de campo inalámbricos se duplica aproximadamente cada cuatro años a medida que las plantas reemplazan los lazos de 4–20 mA en equipos peligrosos o móviles. Emerson, por ejemplo, superó los 10 millones de envíos de transmisores de presión WirelessHART, muchos de los cuales sirven a plataformas marinas donde las instalaciones de cableado no son económicas.[3]Emerson, "Hito de instalaciones WirelessHART," emerson.com Los algoritmos de mantenimiento predictivo que se ejecutan en el borde ahora requieren actualizaciones de sensores cada 50 milisegundos; las opciones inalámbricas determinísticas, que combinan ISA100 y Wi-Fi 6, reducen la latencia y el presupuesto de materiales, acelerando así la adopción.

Iniciativas de Fabricación Inteligente Respaldadas por el Gobierno

El presupuesto fiscal 2024 de India asignó INR 11,11 billones (USD 132.300 millones) a infraestructura, incluidas asignaciones específicas para fábricas de semiconductores y cadenas de suministro de vehículos eléctricos que dependen de Ethernet de grado de sala blanca y topologías de anillo redundantes. Programas similares en China e Indonesia ofrecen exenciones fiscales y permisos acelerados para fábricas que adoptan automatización eficiente en carbono. La demanda resultante de arquitecturas híbridas cableadas-inalámbricas está impulsando las carteras de integradores en toda el Asia Sudoriental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de modernización de equipos heredados | -1.4% | China, India, Indonesia, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Falta de estandarización de protocolos entre proveedores | -1.1% | ASEAN (Vietnam, Indonesia, Filipinas, Tailandia), India | Mediano plazo (2-4 años) |

| Escalada de vulnerabilidades de ciberseguridad en la convergencia TI-OT | -0.9% | Japón, Corea del Sur, Singapur, Australia | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de semiconductores para chipsets de comunicaciones | -0.8% | Global, aguda en China, Taiwán, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Modernización de Equipos Heredados

Las plantas construidas antes de 2010 dependen de redes Modbus-RTU o PROFIBUS que no pueden transportar tráfico Ethernet de forma nativa, lo que obliga a los operadores a instalar pasarelas o un nuevo cableado completo. El Monitor de Transición de Infraestructura de Siemens encuestó a 1.400 ejecutivos y encontró que el 48% considera la descarbonización y la digitalización como económicamente inviables. Las pequeñas empresas de Indonesia y Tailandia enfrentan mayores obstáculos de financiamiento, lo que ralentiza las actualizaciones a pesar de la entrada al mercado de kits de modernización modulares.

Falta de Estandarización de Protocolos entre Proveedores

Persisten más de 20 variantes de Ethernet Industrial, cada una con extensiones de tiempo real únicas, lo que complica las cadenas de herramientas y el inventario de repuestos. HMS Networks confirmó que ningún protocolo único supera el 23% de los nuevos nodos, lo que ilustra una fragmentación significativa. Aunque OPC UA sobre TSN promete unificación, las actualizaciones masivas de firmware en millones de dispositivos siguen estando a años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que los Operadores Migran a Modelos de Suscripción

El hardware dominó el 72,13% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025. Los desembolsos de capital cubrieron conmutadores industriales, pasarelas y dispositivos de campo robustecidos esenciales para plantas nuevas y modernizaciones. No obstante, la migración hacia análisis alojados en la nube y capas de ciberseguridad eleva los ingresos por servicios a una CAGR del 12,84%, la más alta entre los segmentos de componentes. La encuesta sobre el Estado de la Fabricación Inteligente de Rockwell Automation reveló que el 79% de las instalaciones operan dispositivos conectados, pero solo el 63% utiliza inteligencia artificial para la eficiencia, lo que subraya un apetito latente por análisis gestionados.

Un giro paralelo hacia las redes definidas por software comprime los márgenes del hardware. Los proveedores empaquetan cada vez más la gestión de dispositivos, la supervisión de amenazas y la aplicación de parches de firmware en planes de suscripción escalonados, ampliando así sus flujos de ingresos recurrentes. El servicio de mantenimiento remoto BRIDGE de Mitsubishi Electric y la plataforma industrial en la nube Serendie recién lanzada ejemplifican una estrategia para desvincular los ingresos de los ciclos de actualización del hardware. A lo largo del horizonte de previsión, la composición de los servicios probablemente evolucionará hacia garantías basadas en resultados, como contratos de «tiempo de inactividad no planificado cero» vinculados a métricas de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Comunicación: Las Comunicaciones Inalámbricas Ganan Terreno a Medida que las Fábricas Sustituyen los Tendidos de Cable

Las redes cableadas representaron el 63,10% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025, con Ethernet Industrial que admite control de movimiento de alta precisión y protección de relés. Los protocolos de bus de campo continuaron un declive secular, perdiendo el 2% de las instalaciones absolutas. Las aplicaciones de seguridad crítica, regidas por la norma IEC 61508, aún favorecen los enlaces cableados determinísticos que ofrecen fluctuaciones de clase de microsegundo.

Sin embargo, el uso inalámbrico crece a una CAGR del 12,39%. Los campus de red privada de quinta generación y Wi-Fi 6E sirven ahora a vehículos autónomos móviles, dispositivos portátiles y sensores en zonas peligrosas donde los costos de cableado o los riesgos de vibración son prohibitivos. WirelessHART mantiene su fortaleza en plantas de proceso, pero las opciones inalámbricas basadas en IP se expanden rápidamente a medida que maduran los marcos de uso compartido del espectro. Las fábricas que adoptan una red privada de área extensa con licencia reportan retornos de inversión en menos de tres años debido a la reducción del tiempo de inactividad y la reconfiguración más rápida de las líneas. A medida que la claridad regulatoria en torno a las bandas de 6 GHz y de onda milimétrica se extiende más allá de Japón y Corea del Sur, se espera que la adopción se acelere en toda la ASEAN.

Por Protocolo de Red Industrial: La Quinta Generación y la Red Privada de Área Extensa Desafían el Dominio de EtherNet/IP

EtherNet/IP capturó el 55,10% de la participación del mercado de comunicación industrial de Asia Pacífico en 2025 debido a su profunda penetración en las líneas de carrocería en blanco del sector automotriz y en el ensamblaje discreto. La demostración en vivo de Rockwell Automation de EtherNet/IP sobre redes de quinta generación revela los esfuerzos por extender el determinismo cableado a los dominios inalámbricos. PROFINET, EtherCAT y CC-Link IE abordan nichos regionales o de rendimiento, pero ninguno amenaza la base instalada de EtherNet/IP antes de 2030.

El principal desafiante es la red privada de quinta generación. El espectro con licencia garantiza una latencia predecible, y la segmentación de red integrada admite la segregación del tráfico de seguridad y empresarial. El objetivo del Ministerio de Asuntos Internos y Comunicaciones de contar con 50.000 estaciones base de onda milimétrica para 2027 respalda la capacidad para la robótica móvil. A medida que los costos de los equipos disminuyen, las plantas nuevas pueden omitir por completo las topologías con gran cantidad de cableado, lo que permite a la quinta generación erosionar las posiciones de liderazgo cableado en las células de producción flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Electrónica y los Semiconductores Superan al Sector Automotriz

El sector automotriz representó el 28,45% del tamaño del mercado de comunicación industrial de Asia Pacífico en 2025. El giro hacia los vehículos eléctricos introduce arquitecturas eléctricas zonales que requieren columnas vertebrales Ethernet de múltiples gigabits y gigafábricas de celdas de batería con redes determinísticas de grado de sala blanca. El alivio arancelario de India sobre los minerales críticos y los permisos acelerados para las plantas de baterías intensifican la demanda regional.

La electrónica y los semiconductores registran una CAGR del 11,93%, la más rápida entre los sectores verticales. Los planes de incentivos gubernamentales en India y Malasia impulsan proyectos de fábricas de obleas de 300 mm que exigen sincronización sub-microsegundo entre los robots de manejo de obleas y los equipos de metrología. Las normas de sala blanca ISO 14644 imponen conmutadores encerrados en acero inoxidable y cableado de fibra óptica; a medida que las fábricas se expanden, los proveedores de comunicaciones que ofrecen hardware libre de contaminación obtienen una ventaja. Los servicios públicos, el petróleo y el gas, los alimentos y bebidas, y los metales y la minería completan el panorama, cada uno con requisitos específicos de latencia, ancho de banda y robustecimiento que recompensan la personalización de soluciones frente a los enfoques universales.

Análisis Geográfico

En 2025, China mantuvo un liderazgo destacado en el mercado de comunicación industrial de Asia Pacífico, representando aproximadamente el 34,30% del tamaño del mercado. La cobertura de quinta generación a nivel nacional alcanzó el 96,6% a finales de año, y Schneider Electric cita a China como su mayor mercado de automatización, destacando los flujos de innovación bidireccional entre los centros de investigación y desarrollo en Shenzhen y las plantas occidentales. La adquisición por parte de ABB del negocio de accesorios de cableado de Siemens en mayo de 2024, con ingresos adicionales de más de USD 150 millones, subraya la confianza a pesar de la volatilidad del sector inmobiliario.

India es la geografía de más rápido crecimiento, respaldada por los planes de Incentivos Vinculados a la Producción y un sobre de gasto de capital que supera los INR 11,11 billones en el ejercicio fiscal 2024. La Confederación de la Industria de India informa que los fabricantes destinan ahora hasta el 15% de sus presupuestos a iniciativas de automatización digital. La expansión de investigación y desarrollo de Hitachi Energy por USD 4.500 millones eleva a India como centro mundial de tecnología de automatización de redes eléctricas.

Japón y Corea del Sur exhiben una alta penetración de Ethernet Industrial y lideran el despliegue de redes privadas de quinta generación. El objetivo japonés de 50.000 sitios de onda milimétrica para 2027 permite el mantenimiento generalizado mediante realidad aumentada y la robótica móvil en plantas automotrices. En Corea del Sur, los cambios demográficos impulsan a los fabricantes hacia la automatización a escala completa para contrarrestar la escasez de mano de obra.

Australia, Taiwán, Singapur, Malasia, Tailandia e Indonesia constituyen mercados más pequeños pero estratégicos. El sector minero de Australia está probando la red privada de área extensa para el control autónomo de camiones de acarreo; el dominio de Taiwán en semiconductores exige Ethernet determinístico de vanguardia; y el presupuesto anual de digitalización de redes eléctricas de la ASEAN de USD 22.000 millones hasta 2035 impulsa las inversiones en comunicaciones para servicios públicos.

Panorama Competitivo

El mercado de comunicación industrial de Asia Pacífico está moderadamente concentrado. Los 10 principales proveedores capturaron una porción significativa de los ingresos de 2024, dejando amplio espacio para especialistas regionales. Los líderes globales, Siemens, ABB, Schneider Electric, Rockwell Automation y Mitsubishi Electric, compiten con carteras verticalmente integradas y contratos de servicio a largo plazo. La integración de Azure IoT Operations dentro de FactoryTalk por parte de Rockwell en noviembre de 2024 ejemplifica un giro hacia la orquestación híbrida en el borde y en la nube, asegurando ingresos recurrentes por suscripción.

Los operadores de telecomunicaciones como Cisco y Nokia están entrando a las plantas de fabricación a través de soluciones de quinta generación privada que prometen un rendimiento determinístico. Actores más pequeños, como Advantech, Moxa y HMS Networks, se enfocan en pasarelas de protocolo y módulos integrados que admiten stacks multiprotocolo, lo que permite a los constructores de maquinaria globalizar sus equipos sin necesidad de rediseño. El auge del software de código abierto está erosionando los bloqueos propietarios; los proveedores que carecen de capacidades nativas en la nube corren el riesgo de una rápida comoditización, ya que los competidores de hardware chinos fijan precios de conmutadores Ethernet Industrial entre un 30% y un 40% por debajo de los de los proveedores establecidos.

Líderes de la Industria de Comunicación Industrial de Asia Pacífico

Advantech Co., Ltd.

Sick AG

Moxa Inc.

Schneider Electric SE

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rockwell Automation y Telstra completaron un despliegue de red privada de área extensa de 1 Gbps en seis minas de mineral de hierro en Australia, habilitando el control remoto de camiones de acarreo y el mantenimiento predictivo de equipos de perforación en el marco de un contrato de servicios gestionados a 10 años

- Junio de 2025: ABB lanzó un servicio de ciberseguridad por suscripción para los servicios públicos de Asia Pacífico, que incluye auditorías de cumplimiento de la norma IEC 62443 y supervisión de amenazas las 24 horas a través de su Centro de Operaciones de Ciberseguridad en Singapur

- Marzo de 2025: El Ministerio de Industria y Tecnología de la Información de China activó su primer laboratorio nacional de interoperabilidad TSN en Suzhou, en asociación con Schneider Electric y Huawei Technologies Co., Ltd. para certificar dispositivos Ethernet determinísticos para proyectos de fabricación inteligente

- Enero de 2025: Mitsubishi Electric inauguró un centro de pruebas de quinta generación industrial valorado en USD 200 millones en Nagoya para validar EtherNet/IP y OPC UA sobre redes privadas de quinta generación para líneas de carrocería en blanco del sector automotriz

Alcance del Informe del Mercado de Comunicación Industrial de Asia Pacífico

El informe del mercado de comunicación industrial de Asia Pacífico está segmentado por Componente (Hardware, Software, Servicios), Tipo de Comunicación (Cableada e Inalámbrica), Protocolo de Red Industrial (EtherNet/IP, PROFINET, Modbus TCP, EtherCAT, CC-Link IE, OPC UA, Otros Protocolos de Red Industrial), Industria de Usuario Final (Automotriz, Petróleo y Gas, Servicios Públicos, Alimentos y Bebidas, Aeroespacial y Defensa, Metales y Minería, Química y Farmacéutica, Electrónica y Semiconductores, Otras Industrias de Usuario Final) y País (China, India, Japón, Corea del Sur, Australia, Taiwán, Singapur, Malasia, Tailandia, Indonesia, Resto de Asia Pacífico). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Comunicación Cableada | Ethernet Industrial | |

| Bus de Campo | ||

| Comunicación Inalámbrica | Comunicación Industrial Inalámbrica por Tecnología | Wi-Fi |

| WirelessHART | ||

| ISA100.11a | ||

| Bluetooth/BLE | ||

| Quinta Generación / Red Privada de Área Extensa | ||

| Comunicación Industrial Inalámbrica por Banda de Frecuencia | ||

| EtherNet/IP |

| PROFINET |

| Modbus TCP |

| EtherCAT |

| CC-Link IE |

| OPC UA |

| Otros Protocolos de Red Industrial |

| Automotriz |

| Petróleo y Gas |

| Servicios Públicos (Generación y Distribución de Energía) |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Metales y Minería |

| Química y Farmacéutica |

| Electrónica y Semiconductores |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Taiwán |

| Singapur |

| Malasia |

| Tailandia |

| Indonesia |

| Resto de Asia Pacífico |

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Comunicación | Comunicación Cableada | Ethernet Industrial | |

| Bus de Campo | |||

| Comunicación Inalámbrica | Comunicación Industrial Inalámbrica por Tecnología | Wi-Fi | |

| WirelessHART | |||

| ISA100.11a | |||

| Bluetooth/BLE | |||

| Quinta Generación / Red Privada de Área Extensa | |||

| Comunicación Industrial Inalámbrica por Banda de Frecuencia | |||

| Por Protocolo de Red Industrial | EtherNet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| EtherCAT | |||

| CC-Link IE | |||

| OPC UA | |||

| Otros Protocolos de Red Industrial | |||

| Por Industria de Usuario Final | Automotriz | ||

| Petróleo y Gas | |||

| Servicios Públicos (Generación y Distribución de Energía) | |||

| Alimentos y Bebidas | |||

| Aeroespacial y Defensa | |||

| Metales y Minería | |||

| Química y Farmacéutica | |||

| Electrónica y Semiconductores | |||

| Otras Industrias de Usuario Final | |||

| Por País | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Taiwán | |||

| Singapur | |||

| Malasia | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el gasto en redes de comunicación en las fábricas de Asia Pacífico?

El gasto crece a una CAGR del 11,43%, llevando el mercado de comunicación industrial de Asia Pacífico de USD 13.080 millones en 2026 a USD 22.460 millones en 2031.

¿Qué categoría de componentes se expande con mayor rapidez?

Los servicios, incluida la supervisión remota y las suscripciones de ciberseguridad, crecen a una CAGR del 12,84% a medida que los fabricantes prefieren contratos basados en resultados.

¿Están los enlaces inalámbricos preparados para el control de misión crítica en las plantas de fabricación?

Los despliegues de redes privadas de quinta generación y Wi-Fi 6E ofrecen ahora una latencia inferior a 10 milisegundos y una calidad de servicio determinística, lo que les permite sustituir el cableado en aplicaciones peligrosas o móviles.

¿Por qué las fábricas de semiconductores demandan Ethernet determinístico?

Las herramientas de sala blanca para semiconductores deben sincronizar el manejo robótico de obleas y los equipos de metrología con una precisión de 1 microsegundo, un requisito que cumplen los conmutadores de Redes Sensibles al Tiempo y los enlaces de fibra óptica.

¿Cuál es el principal riesgo en la cadena de suministro del hardware de comunicaciones?

Los largos plazos de entrega de los circuitos integrados de aplicación específica multiprotocolo siguen siendo un cuello de botella, lo que lleva a los proveedores a invertir en capacidad de carburo de silicio y a diversificar el aprovisionamiento para no depender de una sola región.

Última actualización de la página el: