Tamaño y Cuota del Mercado de Dispositivos de Estimulación Cerebral Profunda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

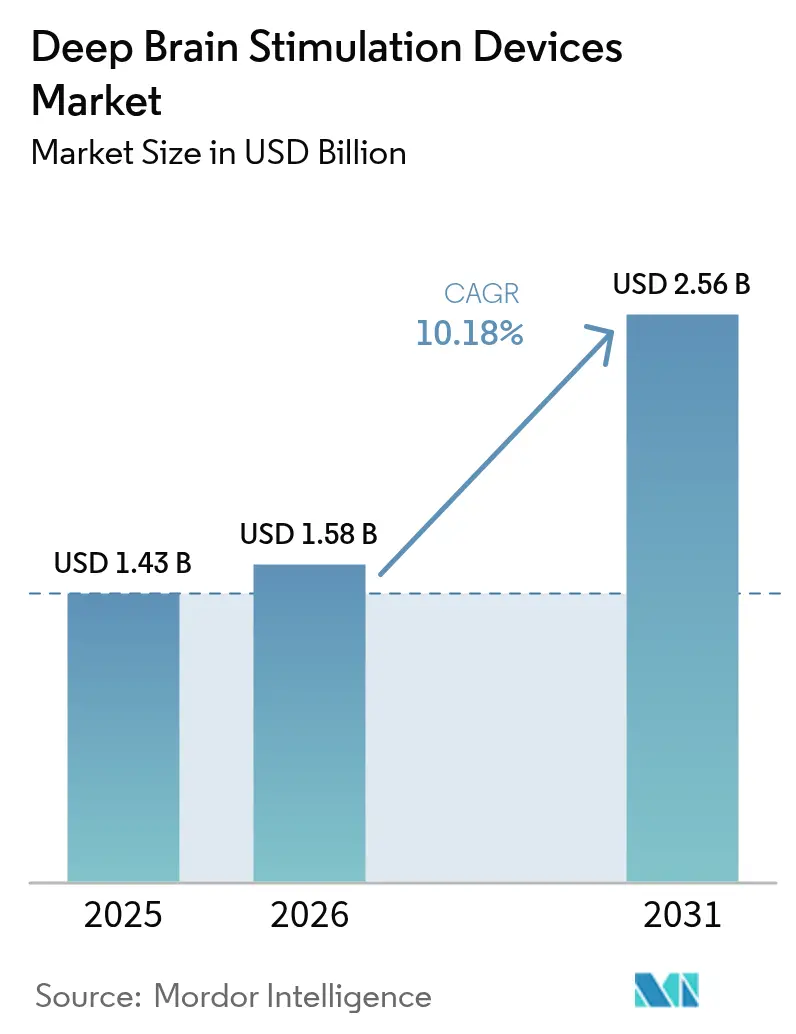

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Estimulación Cerebral Profunda por Mordor Intelligence

El tamaño del mercado de dispositivos de estimulación cerebral profunda en 2026 se estima en USD 1,58 mil millones, creciendo desde el valor de 2025 de USD 1,43 mil millones con proyecciones para 2031 que muestran USD 2,56 mil millones, creciendo a una CAGR del 10,18% durante 2026-2031. La creciente adopción de generadores de circuito cerrado habilitados para detección, una cobertura de reembolso más amplia para pacientes con Parkinson en etapas más tempranas y un flujo constante de algoritmos adaptativos están acelerando los volúmenes de procedimientos. Los hospitales siguen siendo el entorno principal de implantación, pero la migración hacia centros quirúrgicos ambulatorios está aumentando la capacidad sin un gasto de capital comparable. Los generadores de pulsos implantables recargables miniaturizados que duran entre 9 y 15 años están reduciendo los costos de propiedad a lo largo de la vida útil, mientras que las herramientas de selección de candidatos guiadas por IA mejoran las tasas de respuesta y justifican la cobertura de los pagadores. América del Norte ancla los ingresos globales, aunque Asia-Pacífico está cerrando la brecha a medida que las iniciativas de formación de cirujanos y los programas gubernamentales de neurotecnología amplían el acceso. La escasez de suministro de ^99Mo y el riesgo de infección posimplante frenan el impulso, pero también estimulan la innovación en diagnóstico y hardware antimicrobiano.

Conclusiones Clave del Informe

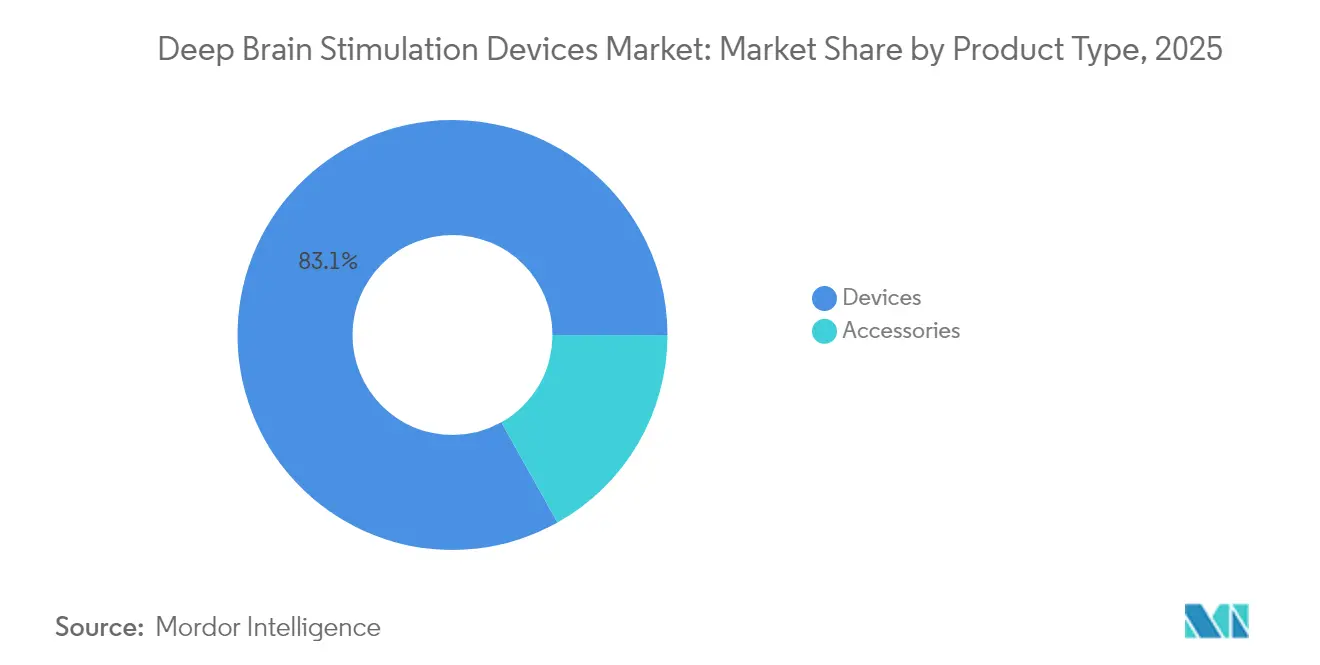

- Por tipo de producto, los Dispositivos representaron el 83,12% de la cuota del mercado de dispositivos de estimulación cerebral profunda en 2025, mientras que se prevé que los Accesorios crezcan a una CAGR del 10,47% hasta 2031.

- Por aplicación, la enfermedad de Parkinson representó el 61,21% de la cuota del tamaño del mercado de dispositivos de estimulación cerebral profunda en 2025, y la Depresión avanza a una CAGR del 10,74% hasta 2031.

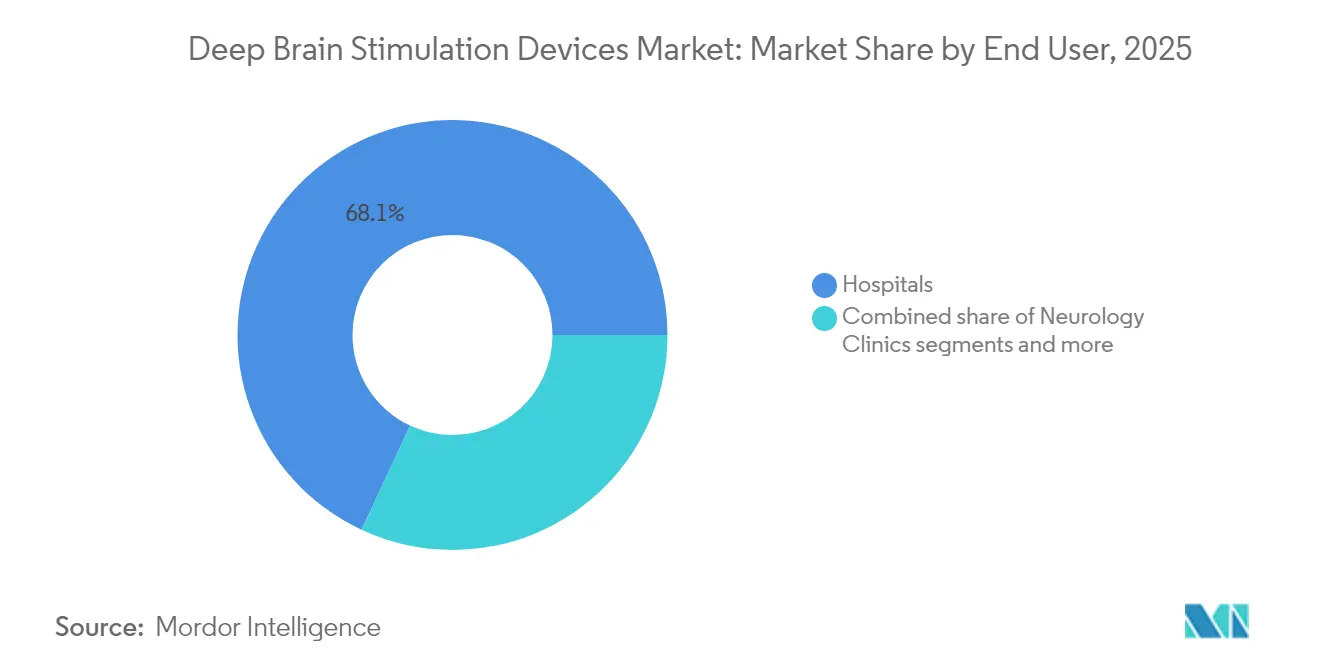

- Por usuario final, los Hospitales lideraron con una cuota de ingresos del 68,05% en 2025; los Centros Quirúrgicos Ambulatorios están proyectados para expandirse a una CAGR del 10,93% hasta 2031.

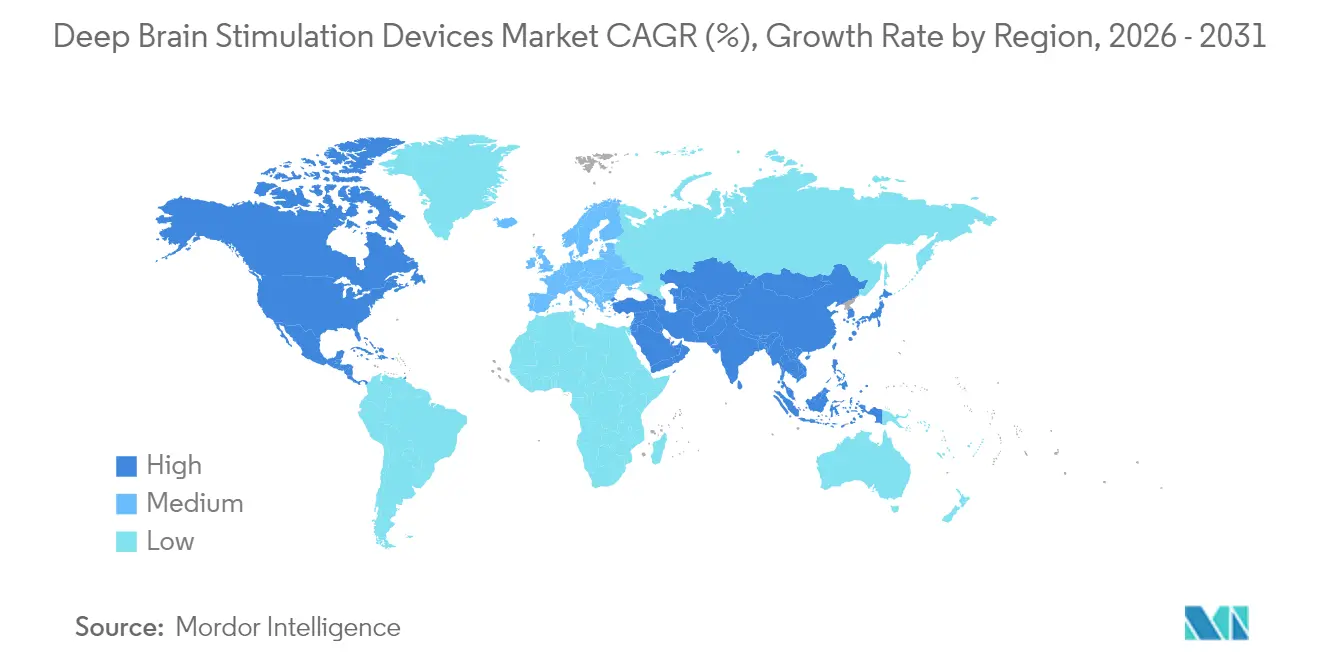

- Por geografía, América del Norte capturó el 41,88% de la cuota del mercado de dispositivos de estimulación cerebral profunda en 2025, mientras que Asia-Pacífico registra la CAGR proyectada más alta del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Estimulación Cerebral Profunda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de generadores de circuito cerrado habilitados para detección | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión del reembolso para pacientes con Parkinson en etapas más tempranas | +1.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en los programas de formación de neurocirujanos en Asia-Pacífico | +1.6% | Núcleo de Asia-Pacífico, con efecto expansivo hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los generadores de pulsos implantables recargables miniaturizados alargan los ciclos de reemplazo | +1.4% | Global | Mediano plazo (2-4 años) |

| Vía rápida de la FDA para algoritmos adaptativos de estimulación cerebral profunda | +1.2% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| La selección de pacientes guiada por IA mejora las tasas de respuesta | +1.0% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de generadores de circuito cerrado habilitados para detección

BrainSense Adaptive DBS obtuvo la autorización de la FDA en febrero de 2025, convirtiéndose en la primera plataforma comercial de circuito cerrado que titula automáticamente la estimulación a partir de señales neurales en tiempo real[1]Fuente: Medtronic, "Medtronic obtiene la aprobación de la FDA de EE. UU. para el primer sistema adaptativo de estimulación cerebral profunda del mundo para personas con Parkinson," Medtronic, news.medtronic.com . Los datos multicéntricos muestran una reducción media del 50% en los síntomas motores en comparación con los sistemas de circuito abierto, junto con una reducción de un tercio en las visitas de programación[2]Fuente: Parkinson's Foundation, "Un nuevo estudio personaliza aún más la estimulación cerebral profunda," Parkinson's Foundation, parkinson.org . Los médicos reportan curvas de optimización más rápidas y menos efectos secundarios, lo que mejora la satisfacción del paciente y el valor económico-sanitario. La adopción temprana es más fuerte en centros de Estados Unidos y Alemania, donde el reembolso premia los modelos basados en resultados. La ampliación de indicaciones en epilepsia y depresión amplía aún más el mercado de dispositivos de estimulación cerebral profunda.

Expansión del reembolso para pacientes con Parkinson en etapas más tempranas

Medicare eliminó el criterio de "solo etapa avanzada" a finales de 2024, ampliando de inmediato la población elegible en Estados Unidos. Los pagadores privados alinearon sus políticas en un plazo de seis meses, acelerando los volúmenes de derivación. Medidas comparables por parte de la HAS de Francia y el G-BA de Alemania respaldan una adopción más amplia en Europa. La intervención más temprana mejora el estado funcional a largo plazo y reduce la carga de costos de la levodopa, reforzando las perspectivas del mercado de dispositivos de estimulación cerebral profunda. Los fabricantes financian registros de resultados para generar evidencia del mundo real que sustente el cambio de política.

Auge en los programas de formación de neurocirujanos en Asia-Pacífico

China, India y Corea del Sur pusieron en marcha planes de estudios quirúrgicos basados en realidad virtual que acortan el tiempo de dominio manteniendo la seguridad. El Hospital Ruijin de Shanghái forma ahora a 120 residentes anualmente, un incremento quíntuple respecto a 2023, y centros similares en Bombay y Seúl replican el modelo. Cada neurocirujano adicional permite realizar entre 50 y 75 implantes de estimulación cerebral profunda al año, lo que impulsa directamente la capacidad de procedimientos regional. Las subvenciones gubernamentales subsidian los laboratorios de cadáveres y las salas de simulación, reduciendo la carga inicial para los hospitales. Estas inversiones sustentan el crecimiento de dos dígitos del mercado de dispositivos de estimulación cerebral profunda en Asia-Pacífico.

Los generadores de pulsos implantables recargables miniaturizados alargan los ciclos de reemplazo

La batería Vercise Genus de Boston Scientific dura hasta 15 años y se recarga en menos de 30 minutos, reduciendo las revisiones quirúrgicas a lo largo de la vida útil en un 60%. La vida útil extendida se traduce en un menor gasto acumulado en dispositivos y menos oportunidades de infección, lo que fortalece la propuesta de valor para pacientes más jóvenes. El Percept RC de Medtronic combina una larga duración de la batería con capacidad de detección, atenuando la diferenciación competitiva. Los pagadores favorecen cada vez más los dispositivos recargables, acelerando su cuota dentro del mercado de dispositivos de estimulación cerebral profunda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de infección posimplante que impulsan revisiones preventivas | -1.8% | Global, con mayor impacto en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez global de ^99Mo para diagnóstico por imagen que prolonga las ventanas de diagnóstico | -1.2% | Global, aguda en regiones dependientes del suministro de reactores | Mediano plazo (2-4 años) |

| Divulgaciones de vulnerabilidades de ciberseguridad en generadores de pulsos implantables habilitados para Bluetooth | -0.9% | Global, concentrado en mercados de dispositivos conectados | Corto plazo (≤ 2 años) |

| Alto costo de capital de las salas de imagen intraoperatoria en América del Sur | -0.7% | América del Sur, con extensión a mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de infección posimplante que impulsan revisiones preventivas

Las infecciones relacionadas con el hardware ocurren en el 2,6-6,9% de los implantes, y a menudo requieren la explantación completa del sistema y ciclos prolongados de antibióticos. Los costos de revisión superan los USD 20.000 por episodio y frenan las nuevas derivaciones cuando los resultados publicados erosionan la confianza. La estacionalidad estival y la prevalencia de comorbilidades elevan el riesgo, especialmente en instalaciones que carecen de quirófanos con flujo de aire laminar. Los cables recubiertos con agentes antimicrobianos y los protocolos perioperatorios más estrictos están reduciendo las tasas en los centros de alto volumen de Estados Unidos, aunque la adopción generalizada en los mercados emergentes sigue siendo limitada. El temor persistente a las infecciones modera la curva de penetración del mercado de dispositivos de estimulación cerebral profunda.

Escasez global de ^99Mo para diagnóstico por imagen que prolonga las ventanas de diagnóstico

El DaTscan depende del suministro de ^99Mo proveniente de seis reactores de investigación envejecidos. Las interrupciones en 2024 prolongaron los retrasos en la programación hasta ocho semanas en partes de América Latina, retrasando la autorización quirúrgica. Las normas de pruebas de estabilidad de la FDA aumentaron los costos de producción en USD 3 millones por sitio, lo que disuade a los compuestos más pequeños. El acceso limitado a diagnóstico por imagen ralentiza el flujo de pacientes y pospone los pedidos de dispositivos, restringiendo el mercado de dispositivos de estimulación cerebral profunda hasta que el suministro de isótopos o los biomarcadores alternativos de resonancia magnética escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Mantienen el Dominio mientras los Accesorios se Aceleran

Los Dispositivos generaron el 83,12% de los ingresos en 2025, anclados por los generadores de pulsos implantables que integran detección, baterías recargables y características de seguridad para resonancia magnética. Los generadores de canal dual superan ahora a las unidades de canal único en los nuevos implantes, lo que refleja el crecimiento de los procedimientos bilaterales. Los Accesorios —cables direccionales, electrodos de detección y extensiones— crecen a una CAGR del 10,47% a medida que los sistemas de circuito cerrado requieren actualizaciones de hardware especializadas. Los ciclos de reemplazo son más cortos para los accesorios, lo que crea un flujo de ingresos recurrente que triplica los ingresos de por vida por paciente. El tamaño del mercado de dispositivos de estimulación cerebral profunda para accesorios está proyectado para alcanzar USD 0,44 mil millones en 2031, amplificado por los kits de programación basados en software adoptados por neurólogos comunitarios. La presión competitiva se centra en la geometría de los electrodos y la ciencia de materiales en lugar de en los precios independientes, lo que protege los márgenes.

Los avances tecnológicos en cables segmentados ofrecen una orientación más precisa y reducen los efectos adversos, impulsando la conversión desde los sistemas heredados. Los fabricantes agrupan rutas de actualización con los generadores existentes, elevando las barreras de cambio para los hospitales. Las autorizaciones regulatorias en Europa y Estados Unidos para cables adaptativos posicionan a los accesorios como la principal frontera de innovación. El crecimiento en los servicios de reacondicionamiento y reesterilización de extensiones también contribuye a los ingresos del segmento, especialmente en mercados sensibles al costo. En consecuencia, los accesorios superarán el crecimiento unitario de los dispositivos, aunque seguirán dependiendo de las bases de generadores instalados dentro del mercado de dispositivos de estimulación cerebral profunda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Parkinson Prevalece mientras la Depresión Surge

La enfermedad de Parkinson mantuvo una cuota del 61,21% en 2025 gracias a la sólida evidencia clínica y la familiaridad de los pagadores. La edad media de implantación ha bajado de 65 a 58 años desde las revisiones de las guías clínicas, extendiendo el horizonte de ingresos por paciente. El temblor esencial se mantiene estable, pero la distonía se beneficia de formas derivadas ampliadas como los protocolos de distonía cervical. La depresión es el segmento de mayor crecimiento con una CAGR del 10,74%, impulsada por el ensayo TRANSCEND de Abbott y la designación de dispositivo innovador de la FDA para la enfermedad resistente al tratamiento. Se prevé que el tamaño del mercado de dispositivos de estimulación cerebral profunda para la depresión se triplique para 2030 si los datos fundamentales obtienen la aprobación completa.

La epilepsia avanza a través de la neuroestimulación responsiva de NeuroPace, difuminando las líneas entre la estimulación cerebral profunda y los sistemas craneales de circuito cerrado y atrayendo a nuevos competidores al ámbito de la neuromodulación. El trastorno obsesivo-compulsivo sigue siendo un nicho, pero se beneficia de las colaboraciones interdisciplinarias psiquiátrico-quirúrgicas. La diversidad de aplicaciones mitiga el riesgo de concentración de ingresos al tiempo que exige estrategias regulatorias y clínicas matizadas en todas las indicaciones. Estas tendencias refuerzan colectivamente el mercado de dispositivos de estimulación cerebral profunda.

Por Usuario Final: Los Hospitales Lideran pero los Centros Ambulatorios Ganan Terreno

Los Hospitales capturaron el 68,05% de los ingresos de 2025, aprovechando el diagnóstico por imagen integrado, los cuidados críticos y los equipos multidisciplinarios. Sin embargo, los flujos de trabajo quirúrgicos optimizados permiten ahora el alta el mismo día en cohortes seleccionadas, impulsando el atractivo de los centros quirúrgicos ambulatorios (CSA) a una CAGR del 10,93%. Los CSA reducen el costo del procedimiento hasta en un 25% y liberan quirófanos hospitalarios para casos complejos, lo que supone una ventaja en un contexto de escasez de personal.

Las clínicas de neurología gestionan la programación a largo plazo y el seguimiento a través de plataformas basadas en la nube, ampliando el alcance de los pacientes más allá de los centros metropolitanos. La programación remota reduce la carga de desplazamiento y mejora la adherencia, especialmente en zonas rurales de Estados Unidos y Australia. Las barreras de capital —salas de resonancia magnética intraoperatoria de USD 3-5 millones— ralentizan la difusión de los CSA en América del Sur, pero catalizan iniciativas de diagnóstico por imagen público-privadas. Las empresas ofrecen modelos de servicio llave en mano que incluyen formación quirúrgica y logística de dispositivos, facilitando la transición desde el dominio hospitalario hacia una prestación en sitios mixtos en el mercado de dispositivos de estimulación cerebral profunda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte se mantuvo como el ancla de ingresos con el 41,88% de la cuota del mercado de dispositivos de estimulación cerebral profunda en 2025, respaldada por la amplia cobertura de Medicare, la alta densidad de neurocirujanos y la adopción temprana de sistemas de circuito cerrado. El crecimiento en Estados Unidos continúa a medida que aumentan los implantes ambulatorios, mientras que la universalidad de Canadá sostiene un volumen estable aunque con márgenes de dispositivos más ajustados.

Europa contribuye con una cuarta parte de las ventas globales, caracterizada por un reembolso estable y volúmenes de procedimientos consistentes en los principales centros alemanes, franceses y nórdicos. La adopción de generadores recargables y cables direccionales es madura, aunque los procesos de contratación burocrática alargan los ciclos de reemplazo.

Asia-Pacífico lidera la expansión con una CAGR del 11,12%, impulsada por los marcos de precios de China para las interfaces cerebro-computadora y la agresiva construcción de capacidad en hospitales terciarios. La demografía envejecida de Japón y su sólida producción investigadora sostienen la demanda de dispositivos premium, mientras que India avanza con soluciones de ingeniería de valor para abordar las limitaciones de asequibilidad. Las asociaciones de fabricación local y las iniciativas de armonización regulatoria reducen las barreras de entrada, convirtiendo a la región en el campo de batalla estratégico del mercado de dispositivos de estimulación cerebral profunda. Oriente Medio y África registran un crecimiento de un solo dígito, limitado por la escasez de equipos de capital y las brechas de reembolso, aunque los estados del Golfo invierten en centros de excelencia que podrían sentar las bases para una adopción más amplia.

Panorama regulatorio

Los sistemas de estimulación cerebral profunda (DBS) están regulados como dispositivos de neuromodulación implantables de alto riesgo en los principales mercados, lo que impulsa evidencia previa a la comercialización estricta y controles sobre los cambios en el ciclo de vida. En Estados Unidos, la vía PMA de la FDA se encuentra bajo el 21 CFR Part 814, y los suplementos PMA son una vía común para actualizaciones de software y funciones; por ejemplo, una decisión de suplemento PMA de febrero de 2025 respaldó una función de programación de DBS adaptativa (P960009/S478). En Europa, los implantes de DBS están sujetos al Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745, MDR) como dispositivos de Clase III, lo que requiere una evaluación de conformidad por parte de un Organismo Notificado y vigilancia poscomercialización continua. La implementación del MDR sigue influyendo en los plazos y la documentación para implantes y software, y cuando un dispositivo forma parte integral de un producto medicinal, el Artículo 117 del MDR introduce la necesidad de una Opinión de Organismo Notificado frente a los Requisitos Generales de Seguridad y Rendimiento (GSPR). En todas las regiones, los estándares reconocidos de evidencia clínica para dispositivos implantables (incluidas las prácticas de investigación clínica alineadas con la norma ISO 14155) siguen siendo fundamentales para las presentaciones que respaldan nuevas indicaciones y modos de terapia impulsados por algoritmos.

Análisis de la cadena de valor

La cadena de valor de la DBS abarca la investigación y desarrollo previa de algoritmos de detección neural, firmware y software de programación, el abastecimiento de componentes (metales de calidad para implantes, electrodos de precisión, baterías y microelectrónica avanzada como paquetes de semiconductores de alta fiabilidad), la fabricación regulada y la esterilización, y la distribución a centros de implantes neuroquirúrgicos. La captura de valor posterior está fuertemente impulsada por los servicios: la formación de cirujanos, el apoyo en los procedimientos, la programación posterior al implante y la optimización de la terapia a largo plazo impulsan ingresos recurrentes y la retención de clientes. Los hitos regulatorios y la generación de evidencia clínica están integrados a lo largo de toda la cadena, con aprobaciones como la Marca CE de Medtronic de enero de 2025 para BrainSense DBS adaptativo y la aprobación de la FDA de febrero de 2025 para funciones de DBS adaptativa que refuerzan el cambio hacia una gestión de la terapia definida por software. Si bien los programas clínicos en 2026 siguen informando la práctica, incluida la investigación en curso sobre estimulación adaptativa a la marcha, esta investigación destaca la necesidad de análisis de detección integrados y programación adaptada al paciente dentro de los flujos de trabajo comerciales.

Panorama Competitivo

La concentración del mercado es moderada: Medtronic, Boston Scientific y Abbott controlan conjuntamente la mayoría de los ingresos a través de amplias carteras y ecosistemas de apoyo a los médicos. BrainSense de Medtronic estableció el estándar de referencia para los sistemas adaptativos, reforzando su posicionamiento premium. Boston Scientific se diferencia con la longevidad de la batería y la estimulación direccional de la plataforma Vercise Genus, mientras que Abbott apunta a la psiquiatría con el Liberta recargable y el programa TRANSCEND.

Los competidores asiáticos Beijing PINS y SceneRay ganan terreno en las licitaciones públicas de China mediante liderazgo en costos y redes de servicio locales. Los innovadores europeos como Newronika obtuvieron el marcado CE para la estimulación cerebral profunda adaptativa, lo que señala una competencia incipiente en los algoritmos de circuito cerrado. Los movimientos estratégicos incluyen la autorización de la FDA de febrero de 2025 de Boston Scientific para los cables Cartesia X, el modelo de negocio de actualización de software de Medtronic y el conjunto de programación habilitado para IA de Abbott.

Todos los actores enfatizan la generación de evidencia y la formación de cirujanos para crear fidelización; los ecosistemas de programación basados en datos complementan las características del dispositivo y elevan los costos de cambio. Las divulgaciones de ciberseguridad en torno a los generadores de pulsos implantables habilitados para Bluetooth impulsan esfuerzos colaborativos de refuerzo, añadiendo una ventaja protectora para los actores establecidos que pueden permitirse la certificación de seguridad. Se espera una consolidación a medida que los proveedores de software o electrodos de nicho busquen escala dentro del mercado de dispositivos de estimulación cerebral profunda.

Líderes de la Industria de Dispositivos de Estimulación Cerebral Profunda

Boston Scientific Corporation

Renishaw PLC

NeuroPace Inc.

Beijing Pinchi Medical Equipment Co., Ltd.

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación impulsada por software está ampliando el espacio en blanco en la DBS más allá del hardware de implante central, especialmente en la programación adaptativa (bucle cerrado), la orientación guiada por imágenes y las herramientas de flujo de trabajo que reducen la carga de seguimiento. La aprobación de la FDA en febrero de 2025 del BrainSense Adaptive DBS de Medtronic y la Marca CE de enero de 2025 para BrainSense DBS adaptativo en la UE/Reino Unido brindan un precedente regulatorio tangible para las combinaciones de dispositivo y software, fomentando módulos de algoritmo adicionales y funciones de gestión de la terapia dentro de las bases instaladas existentes. La capacidad y consistencia de los procedimientos también presentan oportunidades comerciales claras. La migración a la atención ambulatoria y los programas de formación estandarizados generan demanda de modelos de servicio llave en mano (formación, logística y soporte de programación remota), mientras que la carga conocida de infecciones (2.6-6.9% de los implantes en la evidencia actual) eleva las oportunidades para hardware antimicrobiano, kits perioperatorios mejorados y ofertas de monitoreo posterior al implante que reducen las tasas de revisión y protegen la reputación de los centros. La orientación informada por resonancia magnética y conectividad (incluidos los enfoques de imagenología de campo alto específicos del paciente reportados en estudios académicos de 2026) amplía la oportunidad para ecosistemas de planificación y programación que integran análisis de imágenes con control de electrodos direccionales, beneficiando a los OEM y socios de software que puedan demostrar resultados reproducibles bajo las expectativas regulatorias de Clase III.

Desarrollos recientes del sector

- Abril de 2026: UCSF inició un ensayo de DBS adaptativa de 24 horas, probando la detección en tiempo real y la programación específica del paciente en un entorno crónico. El estudio orienta la implementación práctica de la DBS de bucle cerrado y puede influir en las actualizaciones de software y los flujos de trabajo clínicos.

- Junio de 2026: Se publicó un trabajo académico de viabilidad sobre DBS adaptativa sincronizada con la marcha que demuestra detección en tiempo real alineada con la marcha, apoyando la integración de análisis de imágenes con electrodos direccionales.

- Diciembre de 2025: NeuroPace presentó un Suplemento de Aprobación Previa a la Comercialización (PMA-S) ante la FDA de EE. UU. solicitando una indicación etiquetada ampliada para su Sistema RNS que incluya epilepsia generalizada idiopática resistente a medicamentos antiepilépticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de estimulación cerebral profunda (DBS) utilizados para administrar estimulación eléctrica a objetivos cerebrales específicos para indicaciones neurológicas aprobadas y comúnmente adoptadas, junto con los componentes implantables y externos clave necesarios para completar la terapia.

Exclusiones de alcance: se excluyen las terapias de neuromodulación externas que no impliquen la implantación de DBS (por ejemplo, la estimulación de la médula espinal, del nervio vago y de nervios periféricos).

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivo

- Sistemas de Canal Único

- Generadores de Pulsos Implantables

- Sistemas de Canal Dual

- Accesorios

- Cables / Electrodos

- Extensiones y Accesorios

- Dispositivo

- Por Aplicación

- Enfermedad de Parkinson

- Temblor Esencial

- Distonía

- Epilepsia

- Trastorno Obsesivo-Compulsivo

- Depresión (En Investigación)

- Por Usuario Final

- Hospitales

- Clínicas de Neurología

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto clínico y de procedimiento, y para anclar supuestos que son difíciles de observar directamente a partir de las divulgaciones de las empresas. Consultamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU. y los avisos de retiro, los archivos de pago de los Centros de Servicios de Medicare y Medicaid de EE. UU., las estadísticas de salud de la OCDE y los indicadores del sistema de salud de la OMS para comprender la cobertura de los procedimientos y el acceso al tratamiento.

Para mantener realista el conjunto de demanda, también revisamos literatura clínica revisada por pares sobre la adopción de DBS por indicación, junto con publicaciones de centros hospitalarios y académicos que abordan la selección de pacientes, las tasas de revisión y la longevidad de los dispositivos. Se utilizaron los informes de las empresas, las presentaciones a inversores y la prensa de reputación para hacer seguimiento de los lanzamientos de productos y la expansión geográfica. Cuando fue útil, se recurrió a suscripciones pagas para datos financieros de empresas e inteligencia de patentes que respaldaron verificaciones cruzadas sobre la dirección de los ingresos y las señales de renovación tecnológica. Esta lista no es exhaustiva, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los volúmenes de procedimientos, la combinación típica de componentes y el movimiento de precios en todas las regiones, ya que estos factores cambian según el reembolso y las prácticas de adquisición hospitalaria. Hablamos con una combinación de participantes del ecosistema de dispositivos y partes interesadas clínicas, y equilibramos los aportes entre APAC, EMEA y las Américas para evitar generalizar en exceso el momento de adopción regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 39% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 42% | EMEA: 35% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 26% |

Dimensionamiento de mercado y pronóstico

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo, donde la epidemiología y la lógica de la población tratada se convierten en un conjunto de demanda basado en procedimientos, y luego se traducen en ingresos anuales por dispositivos mediante supuestos de utilización y precios. El modelo comienza con pacientes diagnosticados y tratados para las principales indicaciones de DBS, y luego aplica tasas anuales de implante y reemplazo (incluido el comportamiento de revisión) para estimar el número de sistemas y componentes consumidos.

Para mantener los resultados fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio (ASP) muestreados por región, verificaciones de canal sobre los patrones de compra hospitalaria y comprobaciones de coherencia sobre la combinación de componentes por procedimiento. Los principales insumos rastreados incluyen los volúmenes de implantes de DBS, los supuestos del ciclo de reemplazo, la proporción de generadores de pulsos recargables frente a no recargables, las tasas de conexión de electrodos y extensiones, y las tendencias de cobertura de reembolso regional. Para la previsión, se utilizó un análisis de escenarios, y las curvas de adopción se ajustaron utilizando el consenso de expertos sobre el crecimiento de las derivaciones, los límites de capacidad de los centros y el ritmo de adopción de nuevas indicaciones. Cuando existían brechas en las señales de volumen a nivel de país, utilizamos métricas indirectas como el número de centros de neurocirugía y la disponibilidad de reembolso, y luego calibramos en función de los totales regionales.

Validación de datos y ciclo de actualización

Los resultados del modelo se compararon con señales independientes, como la dirección de las tendencias de los procedimientos, las actualizaciones de reembolso y el momento de las principales renovaciones de productos, y luego se investigaron las excepciones antes de la aprobación final. Las grandes variaciones motivaron un regreso a los supuestos, seguido de contactos específicos con los entrevistados para confirmar si el cambio provenía de los volúmenes, los precios o la combinación.

Se sigue una revisión de varios pasos, en la que un segundo analista vuelve a verificar la aritmética, la lógica de las unidades y la agregación por país, y luego un revisor principal valida que los supuestos se alineen con la política pública y la práctica clínica. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como aprobaciones relevantes, medidas de seguridad o cambios en las normas de reembolso. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de dispositivos de estimulación cerebral profunda de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de DBS pueden parecer muy distantes entre sí, incluso cuando el nombre del tema es el mismo, porque los límites del alcance y el momento de los supuestos de precios y divisas no están alineados. Las diferencias también surgen cuando un estudio pondera más los procedimientos y otro se basa en las divulgaciones de ingresos de las empresas sin verificar cuánto proviene de accesorios, reemplazos o servicios.

Una brecha impulsada por actualizaciones es común en este mercado porque los ASP cambian cuando los nuevos sistemas recargables escalan, los cambios de descuento se dan por ciclos de licitación, y las tasas de cambio se mueven de año en año, por lo que la marca de tiempo utilizada para la conversión puede influir en el total en USD. Cuando alineamos los precios al período de adquisición vigente y volvemos a validar los volúmenes de implantes y reemplazos con retroalimentación clínica y de canal antes de publicar, la dispersión que se observa a continuación se vuelve más fácil de explicar, un hábito de validación que mantiene Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.58 mil millones de USD (2026) | |

| Editor del Sector A | 0.95 mil millones de USD (2024) | Utiliza un año base anterior, y el valor parece más conservador en el conteo de procedimientos y reemplazos, lo que puede subestimar los ingresos cuando la demanda de accesorios y reemplazos está en aumento. |

| Consultora Global B | 1.54 mil millones de USD (2025) | Aplica un año base y un horizonte diferentes, y el total puede variar dependiendo de cómo se maneje la progresión de los ASP a lo largo de la adopción de sistemas recargables y qué punto de conversión de divisas se utilice para la agregación multirregional. |

En conjunto, las diferencias se explican principalmente por la selección del año base, la forma en que se tratan los reemplazos y accesorios, y cómo se aplican los tiempos de precios y divisas. Al mantener el conjunto de demanda vinculado a los procedimientos y luego verificar de forma cruzada la aritmética de ingresos con señales prácticas de precios y combinación, buscamos proporcionar una cifra que pueda replicarse y actualizarse con insumos claros.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de dispositivos de estimulación cerebral profunda en 2031?

Se prevé que alcance USD 2,56 mil millones, frente a USD 1,58 mil millones en 2026, a una CAGR del 10,18%.

¿Qué área terapéutica crece más rápido en la estimulación cerebral profunda?

La depresión resistente al tratamiento muestra la trayectoria más sólida con una CAGR del 10,74% hasta 2031, respaldada por el impulso de los ensayos fundamentales.

¿Por qué los centros quirúrgicos ambulatorios están ganando cuota en los procedimientos de estimulación cerebral profunda?

Los protocolos de recuperación mejorada y la reducción de gastos generales reducen el costo por procedimiento hasta en un 25%, atrayendo el apoyo de los pagadores e impulsando los volúmenes de los centros quirúrgicos ambulatorios.

¿Qué cambio tecnológico influye más en la futura adopción de dispositivos de estimulación cerebral profunda?

Los generadores de circuito cerrado habilitados para detección que ajustan automáticamente la estimulación en función de la actividad neural mejoran los resultados y reducen las visitas a la clínica.

¿Qué región está preparada para añadir la mayor capacidad nueva de estimulación cerebral profunda?

Asia-Pacífico, impulsada por programas de formación de neurocirujanos a gran escala y políticas gubernamentales de apoyo a la neurotecnología.

¿Cómo afecta la longevidad de la batería a la economía del paciente?

Los generadores de pulsos implantables recargables que duran hasta 15 años reducen las cirugías de revisión en un 60%, disminuyendo los costos de por vida y la exposición a infecciones.

Última actualización de la página el: