Tamaño y Participación del Mercado de Servicios de Restauración Capilar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Restauración Capilar por Mordor Intelligence

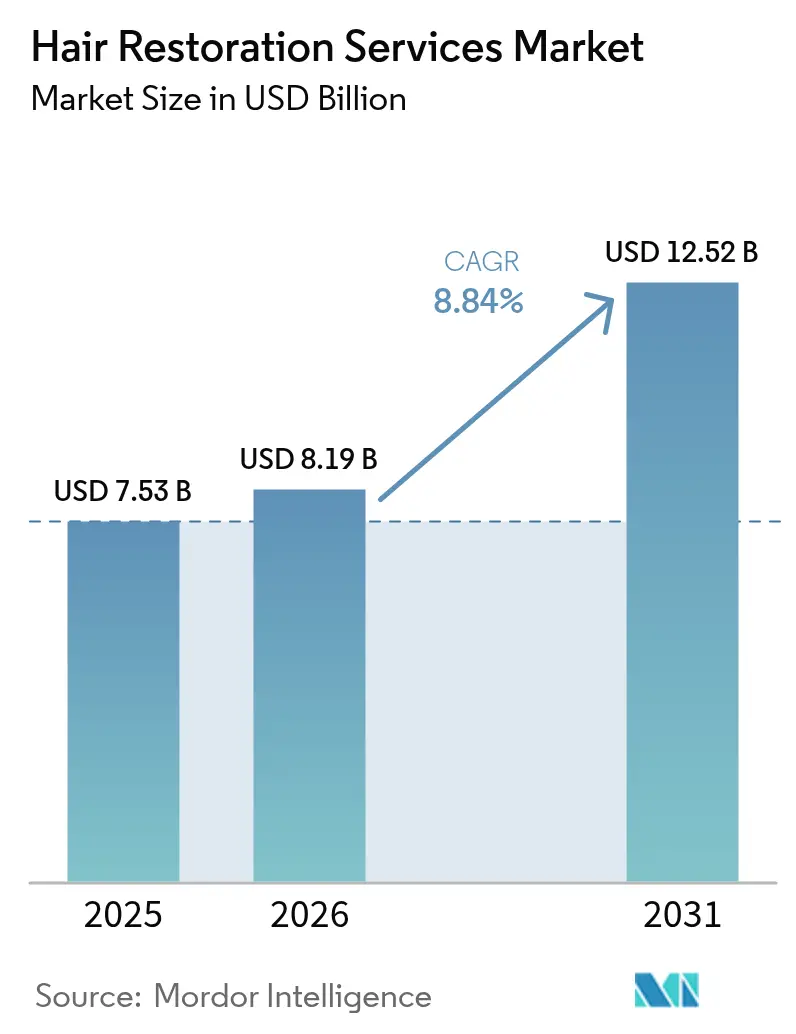

Se espera que el tamaño del Mercado de Servicios de Restauración Capilar crezca de USD 7,53 mil millones en 2025 a USD 8,19 mil millones en 2026 y se prevé que alcance USD 12,52 mil millones en 2031 a una CAGR del 8,84% durante 2026-2031.

La creciente prevalencia de la alopecia androgénica, la validación clínica de la extracción de unidades foliculares (FUE) mínimamente invasiva y los sistemas robóticos, y la creciente aceptación de los procedimientos estéticos entre los adultos jóvenes sustentan colectivamente esta trayectoria de crecimiento. El impulso está impulsado por el éxito clínico de compuestos regenerativos como el PP405 de Pelage Pharmaceuticals, dispositivos de próxima generación como el robot ARTAS iXi con resolución de 44 micrones, y un grupo cada vez mayor de pacientes potenciales conscientes de los resultados permanentes que mejoran la confianza. La mayor aceptación social, la visibilidad de los influenciadores y los planes de pago flexibles están acelerando los primeros procedimientos entre adultos de 26 a 35 años, mientras que los complementos basados en dispositivos, como la terapia láser fraccionado FoLix, amplían la atención a los consumidores que no desean o no son aptos para la cirugía. El crecimiento paralelo del turismo médico, especialmente hacia Turquía e India, reduce las barreras de costos y añade volumen, mientras que la regulación favorable, evidente en las normas de Clase II de la FDA para los sistemas de enfriamiento del cuero cabelludo, señala el reconocimiento institucional de la pérdida de cabello como un problema de calidad de vida.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Controles Especiales de Clase II para Sistemas de Enfriamiento del Cuero Cabelludo," fda.gov

Conclusiones Clave del Informe

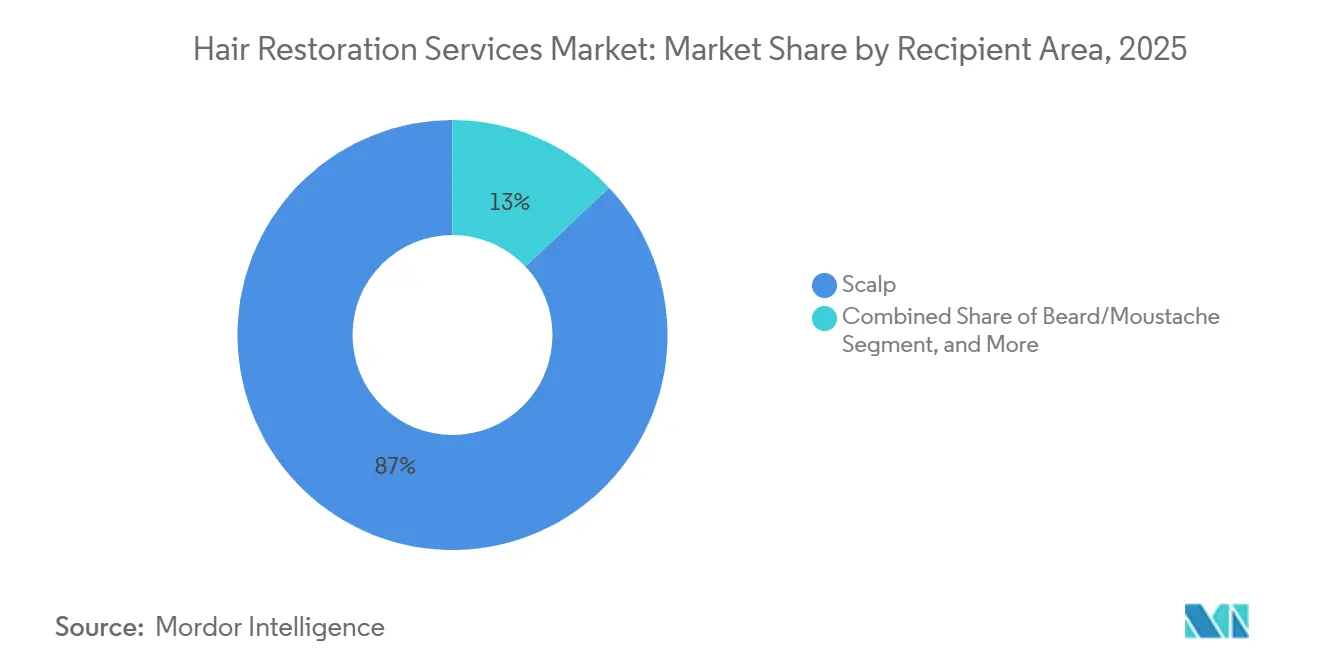

- Por área receptora, los procedimientos en el cuero cabelludo representaron el 87,02% de la participación del mercado de servicios de restauración capilar en 2025, mientras que se proyecta que la restauración de cejas crecerá a una CAGR del 10,22% hasta 2031.

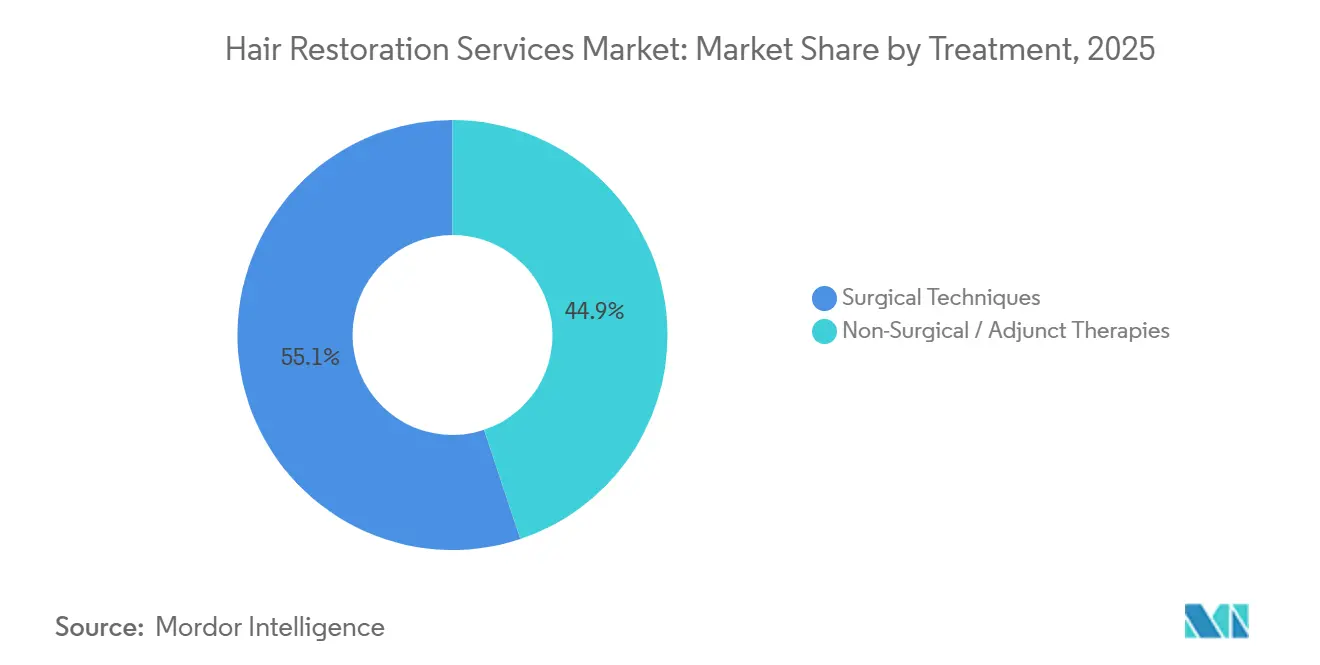

- Por tratamiento, las técnicas quirúrgicas representaron el 55,12% del mercado de servicios de restauración capilar en 2025; se prevé que las terapias no quirúrgicas crezcan a una CAGR del 11,04% hasta 2031.

- Por usuario final, las clínicas especializadas en cabello captaron el 62,45% de la participación en los ingresos en 2025, mientras que los spas médicos se están expandiendo a una CAGR del 11,20% hasta 2031.

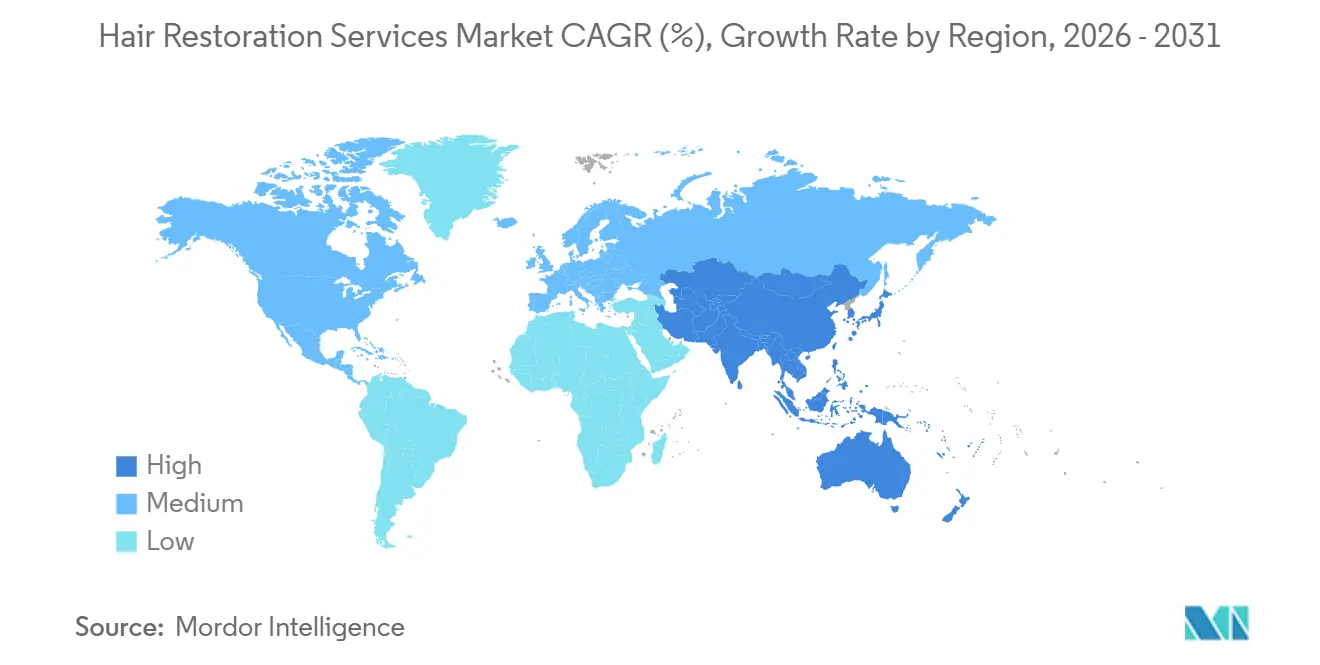

- Por geografía, América del Norte lideró el mercado de servicios de restauración capilar con una participación del 40,05% en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 9,44%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Restauración Capilar

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga global de alopecia y trastornos de pérdida de cabello | +1.8% | Global, con mayor prevalencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la renta disponible y disposición a gastar en procedimientos estéticos | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2–4 años) |

| Avances tecnológicos continuos en restauración capilar quirúrgica y no quirúrgica | +2.1% | América del Norte y Europa lideran la adopción, Asia-Pacífico les sigue | Mediano plazo (2–4 años) |

| Expansión de clínicas especializadas en trasplante capilar y cadenas de franquicias | +1.3% | Global, crecimiento rápido en Turquía, India y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Creciente aceptación del turismo cosmético para procedimientos rentables | +1.6% | Turquía, India y Tailandia como destinos; demanda desde Europa, Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación del marketing en redes sociales y respaldos de influenciadores | +1.2% | Global, mayor impacto en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Alopecia y Trastornos de Pérdida de Cabello

La alopecia androgénica afecta actualmente hasta el 50% de los adultos en todo el mundo, una prevalencia que aumenta a medida que la sensibilidad a la dihidrotestosterona (DHT) se intensifica entre generaciones. Más de 700.000 procedimientos de restauración capilar se realizaron a nivel mundial en 2024, un 16% más que en 2016, lo que subraya la necesidad clínica no satisfecha.[2]Asociación Americana de Med Spa, "Informe del Estado de la Industria de Estética Médica 2024," americanmedspa.org Los pacientes más jóvenes de entre 26 y 35 años actúan antes, generando una mayor demanda de procedimientos a lo largo de su vida y mejorando el cumplimiento de los regímenes de mantenimiento. La expansión de la investigación sobre la alopecia relacionada con enfermedades autoinmunes y la pérdida de cabello inducida por quimioterapia amplía el grupo de candidatos más allá de la calvicie de patrón masculino tradicional. A medida que las poblaciones envejecen en los países de altos ingresos, la concienciación, la asequibilidad y el acceso se combinan para mantener la demanda en una pronunciada curva ascendente. La alopecia androgénica afecta a aproximadamente el 50% de los hombres a los 50 años y al 15% de las mujeres, creando un grupo de demanda persistente que se amplía a medida que las poblaciones envejecen y mejora la concienciación diagnóstica. Los pacientes de entre 25 y 35 años ya representan casi el 40% de las consultas en clínicas especializadas, lo que indica una intervención más temprana impulsada por la visibilidad en el lugar de trabajo y la autopresentación en las redes sociales.

Aumento de la Renta Disponible y Disposición a Gastar en Procedimientos Estéticos

El crecimiento de la renta disponible en los Estados Unidos, Alemania, China y las economías del Consejo de Cooperación del Golfo está orientando los recursos sanitarios hacia los servicios de mejora de la apariencia. Los pacientes que se someten por primera vez a un trasplante tienen ahora entre 26 y 35 años, cuando la cirugía es más sencilla y produce una densidad superior con el tiempo. Las encuestas a consumidores indican que el 77% de las decisiones están motivadas por razones profesionales o relacionales, equiparando un cabello más abundante con el capital social. Los planes de pago financiados, los préstamos clínicos sin intereses y las aplicaciones de compra ahora y pago después amplían la asequibilidad a los segmentos de ingresos medios.

Avances Tecnológicos Continuos en Restauración Quirúrgica y No Quirúrgica

Los sistemas robóticos han reducido las tasas de error en la extracción por debajo del 2% y han aumentado las velocidades de extracción a 700 injertos por hora, haciendo factibles las sesiones de gran volumen en un solo día. El PP405 de Pelage Pharmaceuticals logró ganancias de densidad superiores al 20% en el 31% de los receptores en un plazo de ocho semanas durante los ensayos de Fase 2a, reforzando un giro regenerativo que se aleja del manejo de síntomas. El gel de azúcar de desoxirribosa de la Universidad de Sheffield replicó la eficacia a nivel del minoxidil en trabajos preclínicos, insinuando un tópico con menos efectos secundarios.[3]Universidad de Sheffield, "La Molécula de Azúcar Promueve el Crecimiento del Cabello," sheffield.ac.uk El láser fraccionado FoLix autorizado por la FDA amplía las opciones no invasivas y crea un puente para los spas médicos que carecen de capacidad quirúrgica. El plasma rico en plaquetas (PRP), los exosomas y los regímenes de terapia combinada ahora producen una mayor supervivencia y un crecimiento más rápido que la monoterapia, optimizando tanto la experiencia del paciente como los ingresos de la clínica.

Creciente Aceptación del Turismo Cosmético para Procedimientos Rentables

Turquía realiza la extracción de unidades foliculares (FUE) a un costo de USD 3.500-8.000 frente a USD 7.500-15.000 en los Estados Unidos, sin comprometer las instalaciones acreditadas por la JCI. El rango comparable de India de USD 3.000 reduce efectivamente a la mitad el precio para los pacientes occidentales, una diferencia que persiste incluso al tener en cuenta los vuelos y el alojamiento. Los paquetes integrados de viaje y cirugía cubren la consulta, los traslados al aeropuerto y las visitas de seguimiento, reduciendo la incertidumbre logística. La teleconsulta permite a los cirujanos preaprobrar candidatos de forma remota, comprimiendo la duración de la estancia a menos de una semana. Los programas de acreditación y certificación de cirujanos mitigan las preocupaciones históricas de seguridad, acelerando la movilidad de los pacientes para técnicas robóticas premium o específicas para cada etnia.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altos costos de los procedimientos y cobertura de reembolso limitada | -1.4% | Principalmente América del Norte y Europa, moderado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de cirujanos especializados en trasplante capilar | -0.9% | Global, agudo en América del Norte y Europa | Mediano plazo (2–4 años) |

| Riesgos postoperatorios y tasas de éxito variables | -0.7% | Global, mayor preocupación en mercados no regulados | Mediano plazo (2–4 años) |

| Disponibilidad de alternativas cosméticas menos invasivas | -0.6% | América del Norte y Europa lideran la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de los Procedimientos y Cobertura de Reembolso Limitada

Los gastos quirúrgicos de USD 4.000-15.000 en las regiones desarrolladas siguen siendo prohibitivos, mientras que las aseguradoras privadas clasifican el trasplante capilar como electivo, dejando a los pacientes que autofinancien el procedimiento. La disparidad es más pronunciada en los mercados emergentes donde el ingreso per cápita está por debajo de las tarifas de los procedimientos, incluso a medida que aumenta la concienciación. Los planes de financiación y el crédito de terceros mitigan el impacto del precio, pero muchos prospectos retrasan el tratamiento, arriesgando una mayor miniaturización folicular. El turismo médico reduce las brechas de costos, pero añade gastos de viaje que pueden compensar los ahorros para los pacientes intrarregionales. Mientras tanto, las terapias basadas en dispositivos, como los cascos láser de baja intensidad, entran al mercado por debajo de USD 1.000, ofreciendo un punto de entrada para los consumidores sensibles al precio, pero desviando cierto volumen de los canales quirúrgicos.

Escasez de Cirujanos Especializados en Trasplante Capilar

Los flujos de trabajo modernos de FUE y robóticos requieren una curva de aprendizaje de 800 a 1.000 casos para alcanzar la máxima competencia, lo que ralentiza el flujo de profesionales cualificados. La demanda en Asia-Pacífico y América Latina a menudo supera la capacidad de formación local, lo que lleva a las clínicas a importar cirujanos en rotación o a buscar franquicias para aprovechar la escasa experiencia. La extracción robótica reduce la dependencia de la destreza manual, pero la supervisión experta para el diseño y la implantación sigue siendo obligatoria. La formación inadecuada ocasionalmente genera resultados deficientes, poniendo en riesgo la reputación y provocando normas de licencia más estrictas en India, Tailandia y Brasil. La tutoría remota mediante auriculares de realidad aumentada está emergiendo como una solución provisional, pero la adopción generalizada espera un mayor ancho de banda y claridad legal sobre la supervisión médica transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Área Receptora: El Dominio del Cuero Cabelludo Impulsa el Volumen

Los procedimientos en el cuero cabelludo representaron el 87,02% del mercado de Servicios de Restauración Capilar en 2025, lo que refleja la prevalencia de la alopecia androgénica y los protocolos quirúrgicos bien establecidos. La restauración de cejas, impulsada por los estándares de belleza de las redes sociales, está prevista para expandirse a una CAGR del 10,22% y diversificar los ingresos de las clínicas más allá de los segmentos masculinos tradicionales. Los procedimientos de barba tienen un atractivo de nicho entre los millennials que buscan una estética facial más completa, mientras que el trabajo en pestañas y vello corporal sigue siendo limitado por la escasez de cabello donante y la complejidad quirúrgica. La implantación directa de cabello (DHI) robótica, diseñada para folículos de textura afro, desbloquea grupos demográficos desatendidos, agudizando el posicionamiento competitivo de las clínicas que adoptan temprano. La creciente concienciación entre las pacientes femeninas y las herramientas avanzadas de micropunción reducen el tiempo de inactividad y las cicatrices, reforzando la centralidad de la cirugía del cuero cabelludo y ampliando al mismo tiempo la cartera de servicios faciales de alto margen.

Por Tratamiento: El Liderazgo Quirúrgico se Encuentra con la Innovación No Quirúrgica

Las técnicas quirúrgicas representaron el 55,12% de los ingresos de 2025, con la FUE superando al trasplante de unidades foliculares por su mínima cicatrización y precisión robótica, vinculadas a una supervivencia del injerto del 98%. El enfoque sin contacto de la Implantación Directa de Cabello (DHI) está ganando terreno a través de franquicias especializadas que prometen una recuperación más rápida. En paralelo, las modalidades no quirúrgicas, como el PRP, las soluciones de exosomas y los cascos láser de baja intensidad, están proyectadas para registrar una CAGR del 11,04%, impulsadas por pacientes reacios a la anestesia o al tiempo de inactividad. El tamaño del mercado de servicios de restauración capilar para los paquetes combinados de cirugía más PRP está en camino de crecer un 11,70% anual a medida que los médicos demuestran ganancias de densidad sinérgicas.

Las inyecciones de células madre y exosomas, aunque en fase de investigación, están disponibles en mercados con regulación laxa a USD 3.000-5.000 por dosis, aprovechando el deseo de los pacientes de soluciones de vanguardia. Para las clínicas, la venta de paquetes complementarios eleva los ingresos medios por paciente y contrarresta los ciclos de revisita cada vez más largos. Este modelo híbrido expande el mercado de servicios de restauración capilar al monetizar tanto la fase quirúrgica como la de mantenimiento del recorrido del paciente.

Por Usuario Final: Los Spas Médicos Disrumpen los Modelos Tradicionales de Clínica

Las clínicas especializadas en cabello retuvieron el 62,45% de los ingresos globales en 2025 al combinar la experiencia del cirujano con herramientas de uso intensivo de capital, como los robots ARTAS de USD 500.000, ofreciendo así resultados premium que justifican precios más elevados. Las cadenas de franquicias estandarizan los protocolos y el marketing, permitiendo expansiones rápidas en ciudades secundarias mientras mantienen la calidad. Los hospitales multiespecialidad siguen siendo un canal estable para los procedimientos cosméticos combinados, pero crecen más lentamente debido a los ciclos de aprobación de capital más largos.

Los spas médicos y centros de bienestar son el canal emergente, expandiéndose a una CAGR del 11,20% al aprovechar los dispositivos autorizados por la FDA y una marca orientada al estilo de vida que resuena con clientes más jóvenes y enfocados en el bienestar. Los menús de servicios combinan el recrecimiento capilar con tratamientos de piel y cuerpo, aumentando el gasto promedio por visita sin requerir acreditación quirúrgica. Los centros de cirugía ambulatoria ofrecen paquetes optimizados en costos para la FUE de rutina, facilitando la expansión de capacidad en regiones que carecen de clínicas de servicio completo. En conjunto, estos cambios subrayan un mapa descentralizador en el que el acceso al mercado de Servicios de Restauración Capilar se amplía más allá de los corredores hospitalarios tradicionales hacia espacios amigables para el consumidor.

Análisis Geográfico

América del Norte lideró el mercado de Servicios de Restauración Capilar con una participación del 40,05% en 2025, impulsada por los altos ingresos y la adopción temprana de la robótica asistida por inteligencia artificial. Las clínicas de los Estados Unidos, como Bosley, se han diversificado hacia complementos de láser fraccionado y exosomas, profundizando la participación de cartera por paciente. La favorable vía de aprobación de dispositivos médicos de Canadá cataliza la afluencia de pacientes transfronterizos que buscan tecnologías más nuevas no disponibles en otros lugares. Las brechas de reembolso persisten, pero el financiamiento de terceros y los estipendios de bienestar de los empleadores suavizan los obstáculos de costos.

Europa representa un ámbito maduro pero innovador. Alemania exige una certificación especializada para los operadores de PRP y dispositivos, elevando la calidad mientras comprime el número de proveedores. Los flujos de pacientes van en ambas direcciones: los alemanes conscientes del costo viajan a Estambul para una FUE económica, mientras que los residentes del Golfo vuelan a Berlín para paquetes combinados de trasplante más relleno. La expansión de Smile Hair Clinic a Hamburgo en 2025 señala confianza en la demanda europea premium. La vigilancia de la Unión Europea sobre los estándares publicitarios garantiza afirmaciones de resultados transparentes, reforzando la confianza en el mercado de Servicios de Restauración Capilar.

Asia-Pacífico es el motor de crecimiento con una proyección de CAGR del 9,44%. China tiene más de 3.000 proveedores de trasplantes, pero las presiones de consolidación están elevando la calidad a medida que los consumidores prefieren redes de marca sobre establecimientos pequeños. India aprovecha las teleconsultas en inglés y precios a un cuarto de los niveles de los Estados Unidos para atraer a occidentales que buscan asequibilidad. Turquía, aunque técnicamente en Europa, atiende a clientes de Asia-Pacífico, Oriente Medio y África, y de los Estados Unidos por igual, ilustrando el cruce geográfico. La robótica optimizada para el cabello afro que debuta en Estambul y Lagos amplía la inclusión y fortalece el posicionamiento del turismo médico. Las agencias gubernamentales de Tailandia y Corea del Sur ahora apuntan a visas de turismo cosmético, integrando formalmente la restauración capilar en las estrategias nacionales de exportación de salud. En conjunto, estos factores se alinean para expandir el mercado de Servicios de Restauración Capilar más allá de los confines históricos occidentales.

Panorama Competitivo

El mercado de servicios de restauración capilar está moderadamente fragmentado: los cinco principales proveedores representan aproximadamente el 28% de los ingresos globales, dejando espacio para nuevos participantes respaldados por capital de riesgo. Las alianzas estratégicas tipifican los movimientos competitivos, como se observa en la licencia de Bosley del FoLix de Lumenis para captar clientes no quirúrgicos y la adquisición de Restoration Robotics por parte de Venus Concept para fusionar los ingresos de hardware y servicios. Las carteras de biotecnología están repletas de más de 100 moléculas en investigación; la Serie B de USD 75 millones de Pelage Pharmaceuticals subraya el apetito de capital por las terapias regenerativas de primera clase. La consolidación de patentes es otro frente: las reivindicaciones de organoides foliculares de Pola Chemical podrían excluir a los competidores de los injertos cultivados en laboratorio durante una década.

Las plataformas digitales emergen como disruptores suaves, conectando a los pacientes con las clínicas a través de diagnósticos de inteligencia artificial, pruebas virtuales y simuladores de resultados. Las clínicas que adoptan el compromiso omnicanal —consulta en línea, cirugía presencial y atención posterior basada en dispositivos— reportan una conversión un 15% mayor. Las cadenas de spas médicos eficientes en costos presionan a las clínicas premium en precios por volumen, mientras que los modelos de garantía de resultados ganan popularidad entre los pacientes de alto poder adquisitivo. La profundidad regulatoria sigue siendo una barrera; los plazos de presentación previa a la FDA y los costos de marcado CE favorecen a los operadores establecidos con sistemas de calidad consolidados.

Líderes de la Industria de Servicios de Restauración Capilar

Illumiflow

NovaGenix

Theradome Inc.

Venus Concept Inc.

Apira Sciences Inc. (iGrow)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Clínica del Dr. Serkan Aygın en Estambul amplió sus paquetes de trasplante capilar todo incluido para viajeros internacionales, reforzando el liderazgo de Turquía en el turismo médico con paquetes integrados.

- Septiembre de 2025: MedPark Hospital lanzó un Centro de Restauración Capilar dedicado que ofrece FUE, FUT y protocolos combinados respaldados por un equipo multidisciplinario.

- Febrero de 2025: Smile Hair Clinic entró en el mercado alemán, marcando su primer sitio en Europa Occidental.

Alcance del Informe Global del Mercado de Servicios de Restauración Capilar

Según el alcance del informe, la restauración capilar es un procedimiento en el que el cabello se mueve desde la parte posterior y los lados del cuero cabelludo, donde el cabello es permanente (área donante), hacia las áreas que se están adelgazando o están calvas en la parte delantera, superior o corona del cuero cabelludo (área receptora). Una vez trasplantado, es probable que el cabello crezca normalmente.

El mercado de restauración capilar está segmentado por área receptora, tratamiento, usuarios finales y geografía. Por área receptora, el mercado está segmentado en cuero cabelludo y no cuero cabelludo. Por tratamiento, el mercado está segmentado en extracción de unidades foliculares (FUE), trasplante de unidades foliculares (FUT), terapia láser, terapia con células madre y otros tratamientos. Por usuario final, el mercado está segmentado en hospitales, clínicas y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Cuero Cabelludo |

| Barba / Bigote |

| Cejas |

| Pestañas |

| Otras Áreas del Cuerpo |

| Técnicas Quirúrgicas | Extracción de Unidades Foliculares (FUE) |

| Trasplante de Unidades Foliculares (FUT) | |

| Implantación Directa de Cabello (DHI) | |

| FUE Robótica | |

| Terapias No Quirúrgicas / Complementarias | Terapia Láser de Baja Intensidad (LLLT) |

| Plasma Rico en Plaquetas (PRP) | |

| Terapia con Células Madre y Exosomas | |

| Adyuvantes Tópicos e Inyectables |

| Clínicas Especializadas en Cabello |

| Hospitales Multiespecialidad |

| Centros de Cirugía Ambulatoria |

| Spas Médicos y Centros de Bienestar |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Área Receptora | Cuero Cabelludo | |

| Barba / Bigote | ||

| Cejas | ||

| Pestañas | ||

| Otras Áreas del Cuerpo | ||

| Por Tratamiento | Técnicas Quirúrgicas | Extracción de Unidades Foliculares (FUE) |

| Trasplante de Unidades Foliculares (FUT) | ||

| Implantación Directa de Cabello (DHI) | ||

| FUE Robótica | ||

| Terapias No Quirúrgicas / Complementarias | Terapia Láser de Baja Intensidad (LLLT) | |

| Plasma Rico en Plaquetas (PRP) | ||

| Terapia con Células Madre y Exosomas | ||

| Adyuvantes Tópicos e Inyectables | ||

| Por Usuario Final | Clínicas Especializadas en Cabello | |

| Hospitales Multiespecialidad | ||

| Centros de Cirugía Ambulatoria | ||

| Spas Médicos y Centros de Bienestar | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de restauración capilar en 2026?

El tamaño del mercado de servicios de restauración capilar se sitúa en USD 8,19 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para los Servicios de Restauración Capilar hasta 2031?

Se prevé que los ingresos se expandan a una CAGR del 8,84%, alcanzando USD 12,52 mil millones en 2031.

¿Qué región geográfica está creciendo más rápido en la demanda de restauración capilar?

Se prevé que Asia-Pacífico crezca a la CAGR más alta del 9,44% hasta 2031, impulsada por el aumento de los ingresos y el turismo médico.

¿Qué segmento domina actualmente los procedimientos por área receptora?

Los tratamientos del cuero cabelludo lideran con una participación del 87,02% de los procedimientos globales.

¿Están ganando terreno las terapias no quirúrgicas?

Sí, se prevé que las modalidades no quirúrgicas como el PRP, el láser y los compuestos regenerativos crezcan a una CAGR del 11,04%.

¿Por qué los pacientes viajan al extranjero para los trasplantes capilares?

Una calidad comparable a tarifas entre un 50% y un 70% más bajas motiva los viajes a centros como Turquía e India.

Última actualización de la página el: