Tamaño y Participación del Mercado de Dispositivos de Inflado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

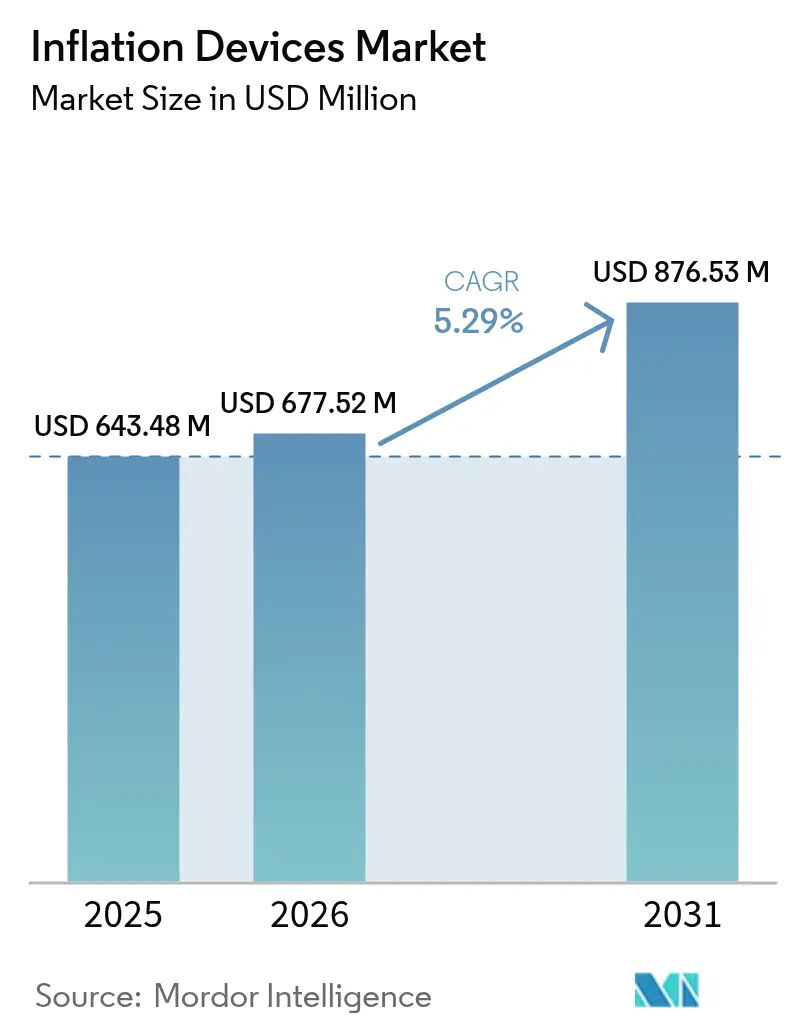

| Tamaño del Mercado (2026) | 677.52 Millones de dólares |

| Tamaño del Mercado (2031) | 876.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

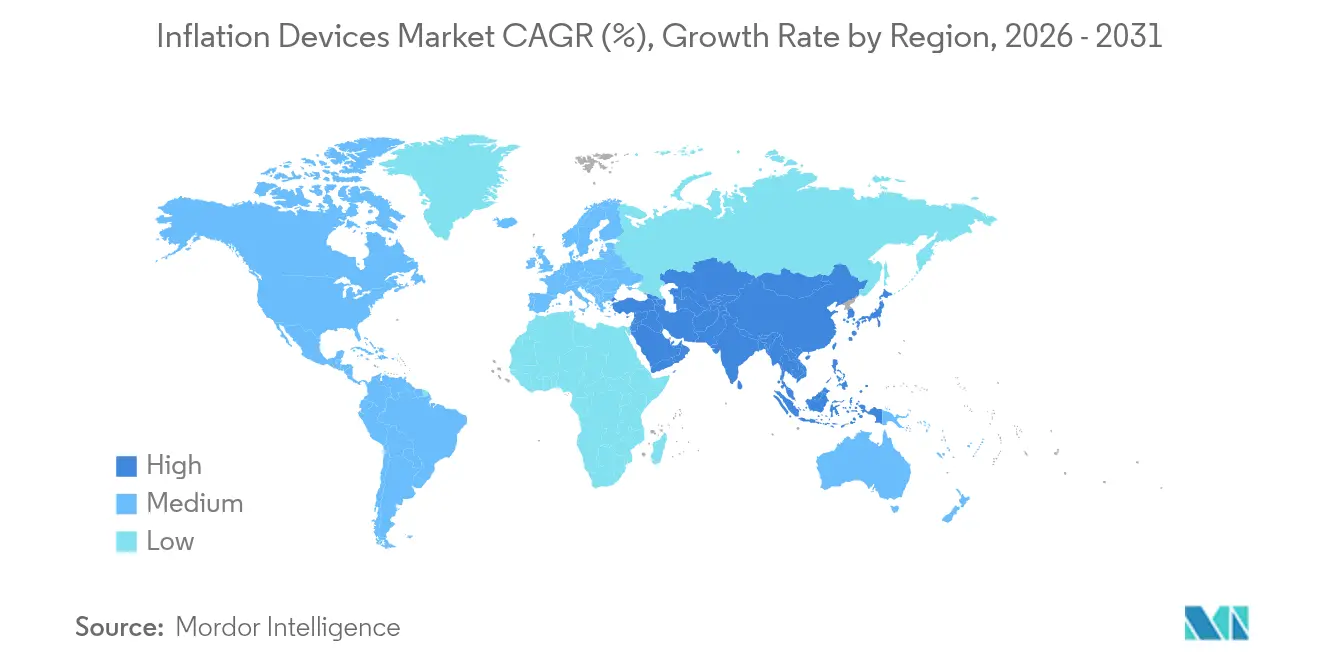

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Inflado por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de inflado crezca de USD 643,48 millones en 2025 a USD 677,52 millones en 2026 y se prevé que alcance USD 876,53 millones en 2031 a una CAGR del 5,29% durante 2026-2031. Esta perspectiva demuestra la capacidad del mercado de dispositivos de inflado para adaptarse a las presiones del envejecimiento de la población, una mayor carga de enfermedades cardiovasculares y el rápido traslado de los procedimientos con catéter a entornos ambulatorios. Los persistentemente elevados gastos de envío, mano de obra y materias primas —agravados por las tensiones geopolíticas— obligan a los fabricantes a rediseñar sus redes logísticas e invertir entre el 3% y el 5% de los ingresos en servicios de cadena de suministro. Al mismo tiempo, las consolas digitales de detección de presión están pasando de ser complementos opcionales a criterios de adquisición obligatorios, ya que los proveedores buscan datos para métricas de calidad, mientras que los centros quirúrgicos ambulatorios (ASC) amplían los volúmenes de procedimientos respaldados por el gasto de Medicare de USD 6.800 millones en 2023, lo que representa un aumento del 11,5% respecto al USD 6.100 millones del año anterior según la Comisión Asesora de Pagos de Medicare.

Conclusiones Clave del Informe

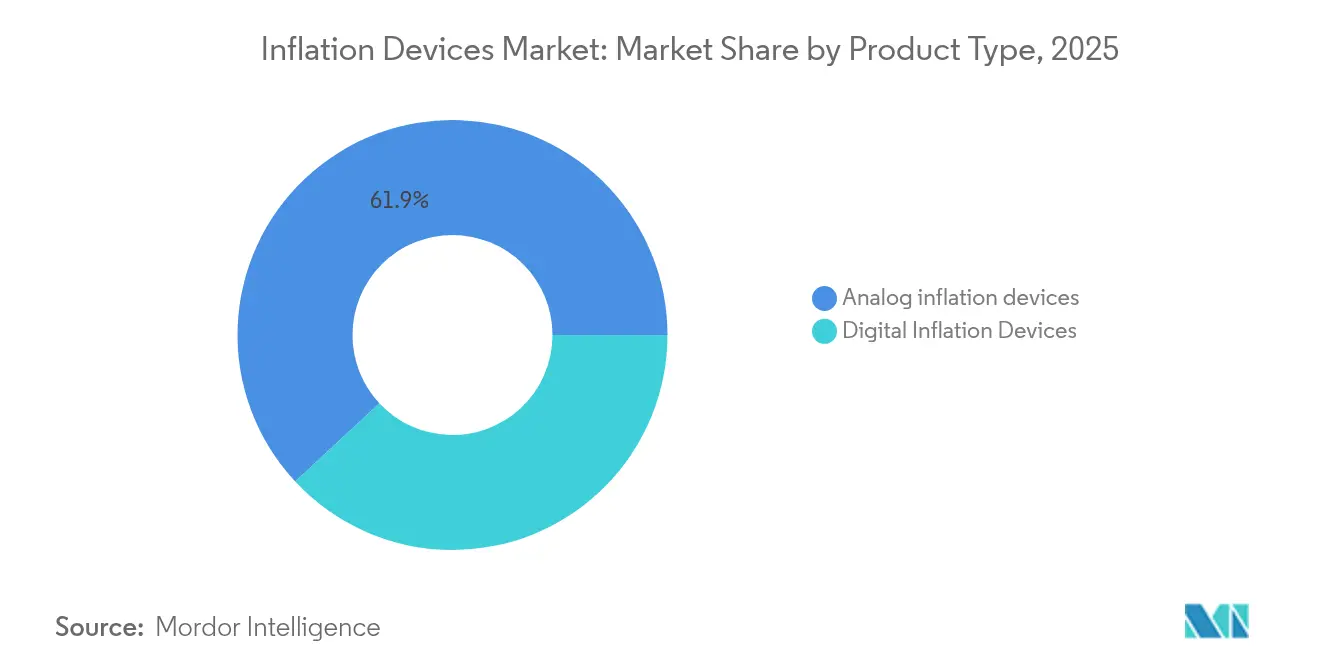

- Por tipo de producto, los dispositivos de inflado analógicos representaron el 61,94% de la participación del mercado de dispositivos de inflado en 2025; los dispositivos de inflado digitales avanzan a una CAGR del 6,15% hasta 2031.

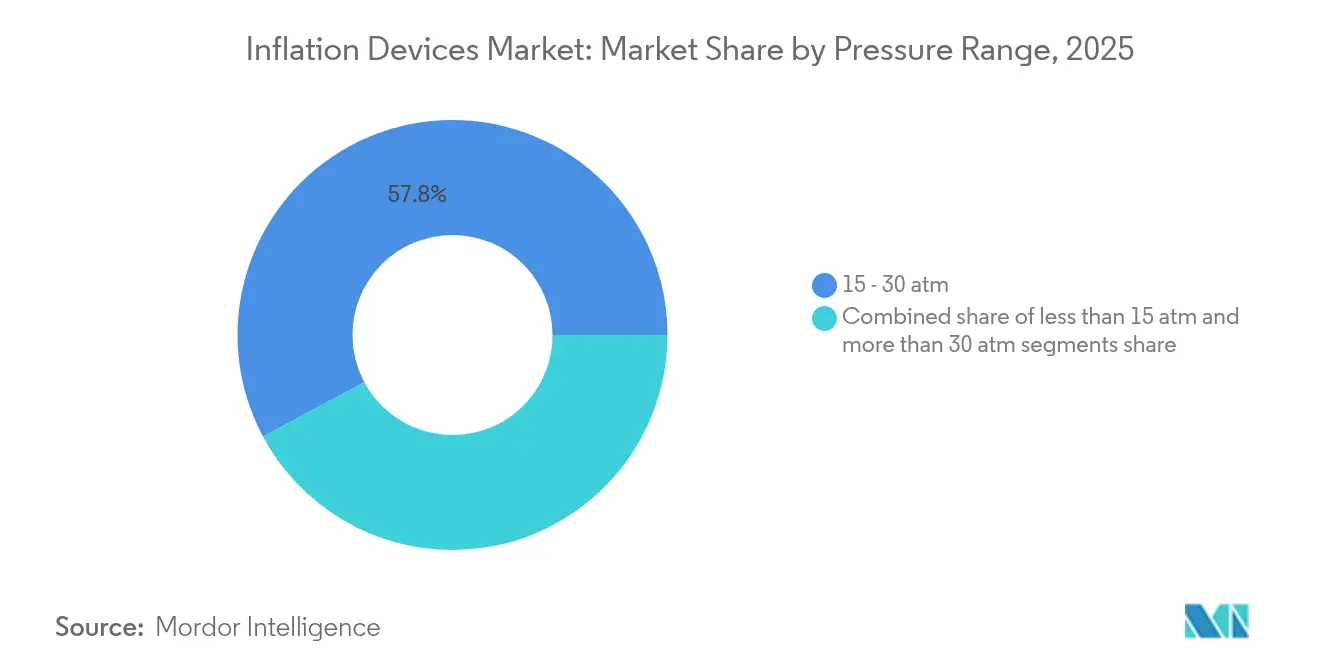

- Por rango de presión, el segmento de 15–30 atm representó el 57,82% del tamaño del mercado de dispositivos de inflado en 2025 y se proyecta que se expanda a una CAGR del 7,54% hasta 2031.

- Por aplicación, la angioplastia coronaria generó el 43,92% del tamaño del mercado de dispositivos de inflado en 2025, mientras que los procedimientos neurovasculares registran la CAGR más rápida del 6,38% hasta 2031.

- Por usuario final, los hospitales capturaron el 53,15% de la participación del mercado de dispositivos de inflado en 2025; los ASC registran la CAGR más rápida del 6,83% hasta 2031.

- América del Norte se mantuvo como la mayor geografía con el 41,95% del mercado de dispositivos de inflado en 2025, mientras que Asia-Pacífico registra una perspectiva de CAGR del 7,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Inflado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares y arteriales periféricas | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en procedimientos de angioplastia mínimamente invasiva | +0.9% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Reformas favorables de reembolso para intervenciones basadas en catéter | +0.7% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de detección digital de presión y registro de datos en dispositivos de inflado | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción en intervenciones neurovasculares y de corazón estructural | +0.5% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Tendencia hacia dispositivos de inflado estériles de un solo uso para el control de infecciones | +0.4% | Global, acelerado en entornos sanitarios pospandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades cardiovasculares y arteriales periféricas

Se proyecta que los pacientes con cardiopatía isquémica en los Estados Unidos superen los 29 millones para 2060. Este aumento demográfico sustenta la demanda recurrente en el mercado de dispositivos de inflado, en particular para unidades clasificadas entre 15 y 30 atm que actualmente satisfacen el 58,27% de la demanda global. Los hospitales están ampliando la capacidad de sus laboratorios de cateterismo y eligiendo bombas que ofrecen control granular de presión y manómetros estables a la temperatura, posicionando a los proveedores con diseños robustos e intuitivos para ganar contratos de alto valor en economías envejecidas.

Crecimiento en procedimientos de angioplastia mínimamente invasiva

La autorización de la FDA del Catéter Balón Recubierto de Paclitaxel AGENT, que redujo los eventos adversos mayores en un 11,1% a los 12 meses, ilustra el papel de la innovación en la expansión de los volúmenes de casos. Los ASC, impulsados por el crecimiento de dos dígitos del gasto de Medicare, priorizan la configuración rápida de dispositivos y el monitoreo digital. En respuesta, los fabricantes del mercado de dispositivos de inflado lanzan consolas con algoritmos de inflado automático para agilizar los protocolos de alta el mismo día.

Reformas favorables de reembolso para intervenciones basadas en catéter

El Centro de Servicios de Medicare y Medicaid elevó el Factor de Conversión del Programa de Honorarios Médicos un 2,93% para 2024. Los nuevos códigos HCPCS que cubren balones dinámicos clarifican la facturación, facilitando la adopción de dispositivos premium. La liberalización paralela en India alinea los estándares locales con los requisitos del Reglamento de Dispositivos Médicos de la Unión Europea. En conjunto, estos cambios mejoran la visibilidad del flujo de caja, alentando a los proveedores a actualizar dentro del mercado de dispositivos de inflado hacia plataformas con registro digital y ricas en datos.

Integración de detección digital de presión y registro de datos

Los sensores de puente de Wheatstone de próxima generación logran una sensibilidad de 460,1 kPa⁻¹ sin necesidad de calibración de temperatura. Los módulos inalámbricos exportan lecturas en tiempo real a los registros electrónicos, alineándose con la guía de control de cambios de la FDA y facilitando la vigilancia poscomercialización. Como resultado, los comités de adquisiciones exigen cada vez más la preparación digital, impulsando el mercado de dispositivos de inflado hacia propuestas de valor centradas en sensores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio de venta promedio elevado de los dispositivos de inflado digitales | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Estricta vía regulatoria de Clase III en mercados clave | -0.6% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro para manómetros de precisión y jeringas | -0.5% | Global, con concentración en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente desarrollo de diseños de catéter que eliminan los dispositivos de inflado independientes | -0.4% | América del Norte y Europa, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precio de venta promedio elevado de los dispositivos de inflado digitales

Las consolas digitales tienen un precio entre un 30% y un 40% más alto que las bombas analógicas, lo que limita su adopción donde los márgenes hospitalarios siguen siendo reducidos. Las evaluaciones del costo total de propiedad —que incluyen calibración, software y capacitación— pueden ampliar esa brecha. Las bombas analógicas persisten, por tanto, en los carros de emergencia, moderando el crecimiento en el segmento premium del mercado de dispositivos de inflado.

Estricta vía regulatoria de Clase III en mercados clave

La aprobación previa a la comercialización exige datos extensos y tarifas de usuario en aumento; las tarifas de la FDA para el año fiscal 2025 volvieron a incrementarse. Los innovadores más pequeños encuentran los lanzamientos globales en el mercado de dispositivos de inflado financieramente desafiantes, lo que ralentiza las entradas disruptivas y preserva el dominio de los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: la integración digital impulsa el crecimiento del segmento premium

Las bombas analógicas generaron el 61,94% del mercado de dispositivos de inflado en 2025, favorecidas por su fiabilidad y bajo costo unitario. Los hospitales de alto volumen continúan comprando dispositivos analógicos porque los técnicos ya dominan el flujo de trabajo. Sin embargo, se proyecta que los dispositivos digitales añadan USD 131,6 millones para 2031 a una CAGR del 6,15%, a medida que los centros buscan captura de datos lista para auditoría. Las consolas inalámbricas que registran cada ciclo de inflado-desinflado satisfacen los mandatos de acreditación, aumentando los incentivos para cambiar dentro del mercado de dispositivos de inflado.

Los sistemas digitales integran gráficos de presión, algoritmos de ajuste automático y diagnósticos remotos, reduciendo drásticamente las llamadas a ingenieros biomédicos. Los créditos por intercambio y los planes de arrendamiento mitigan el impacto del precio, permitiendo a los ASC independientes superar la tecnología más antigua. Aunque el dispositivo analógico sigue siendo predominante, la dirección estratégica dentro del mercado de dispositivos de inflado apunta a que las plataformas centradas en datos se conviertan en el estándar de referencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: el impulso neurovascular acelera la adopción

La angioplastia coronaria sigue dominando el volumen, pero las intervenciones neurovasculares registran la CAGR más rápida con un 6,38%. Las bombas de microperfil capaces de incrementos de fracción de atmósfera tienen una alta demanda entre los neurointervencionistas, lo que pone de relieve la creciente sofisticación técnica del mercado de dispositivos de inflado.

La angioplastia periférica disfruta de un flujo constante de pacientes a medida que aumenta la conciencia sobre la isquemia crítica de las extremidades. Los gastroenterólogos reportan una tasa de éxito del 88,9% utilizando balones recubiertos de fármaco para estenosis esofágicas benignas, lo que alienta a las unidades de gastroenterología a almacenar kits de inflado dedicados. Los urólogos involucrados en la embolización de la arteria prostática también recurren a imágenes de ultra alta resolución que se benefician de dispositivos con presión estable. En conjunto, estas aplicaciones amplían la base procedimentalmente diversa del mercado de dispositivos de inflado.

Por Rango de Presión: la versatilidad del rango medio sostiene la demanda

Las unidades clasificadas entre 15 y 30 atm representan el 57,82% del mercado de dispositivos de inflado gracias a su versatilidad para múltiples lesiones. Estas bombas manejan el inflado de balones recubiertos de fármaco, estenosis calcificadas y enfermedad periférica sin cambiar de herramientas, simplificando el inventario. El crecimiento a una CAGR del 7,54% subraya la confianza de los proveedores en que una sola referencia puede abarcar la mayoría de los desafíos anatómicos.

Los dispositivos de baja presión (<15 atm) sobreviven en pediatría y procedimientos viscerales delicados, mientras que los sistemas de >30 atm siguen siendo un nicho para oclusiones totales crónicas. Los presupuestos de investigación y desarrollo se centran, por tanto, en mejoras del rango medio —conectores herméticos, desinflado más rápido— y no en los extremos de presión. La integración de manómetros de fibra óptica es la próxima frontera, ya que los proveedores compiten por aumentar la precisión de medición dentro del rango central del mercado de dispositivos de inflado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: el crecimiento de los ASC transforma la economía del canal

Los hospitales representaron el 53,15% del valor en 2025, pero los ASC aportarán la mayor parte de las ganancias incrementales hasta 2031. Los centros ambulatorios demandan bombas compactas con interfaces de usuario intuitivas; los proveedores han respondido con jeringas de cebado rápido para reducir los tiempos de rotación de sala. Las clínicas especializadas y los laboratorios de cateterismo dedicados refuerzan la demanda de nivel medio, adquiriendo bombas premium para casos de nicho mientras estandarizan los consumibles para reducir costos. Esta cascada de usuarios diversifica los flujos de ingresos y mejora la resiliencia de las empresas activas en el mercado de dispositivos de inflado.

Análisis Geográfico

América del Norte generó el 41,95% de los ingresos globales en 2025, respaldada por una alta densidad de procedimientos y un reembolso favorable. El incremento del 2,93% en el programa de honorarios del Centro de Servicios de Medicare y Medicaid garantiza retornos predecibles para los proveedores, impulsando el gasto de capital en consolas de próxima generación. Los laboratorios canadienses, que se benefician de la reciprocidad de dispositivos con las aprobaciones de la FDA, siguen los patrones de compra de los Estados Unidos, mientras que México actualiza su infraestructura cardíaca a través de financiamiento público-privado.

Europa mantiene la segunda posición gracias a una cobertura de seguro integral y una estricta supervisión del Reglamento de Dispositivos Médicos, que eleva la demanda de bombas con archivos de registro exportables. Alemania, Francia y el Reino Unido realizan conjuntamente más de 600.000 procedimientos de intervención coronaria percutánea y periféricos al año, garantizando un rendimiento base para el mercado de dispositivos de inflado. El sur de Europa, en busca de equilibrio de costos, a menudo opta por configuraciones híbridas analógico-digitales que cumplen con la normativa a un menor costo de capital.

Se prevé que Asia-Pacífico se expanda un 7,06% anual, el ritmo más acelerado en el mercado de dispositivos de inflado. China aprobó 12.213 dispositivos médicos en 2023, más de la mitad en Clase III, lo que refleja la disposición del regulador a agilizar la innovación. El impulso de fabricación nacional de India está reduciendo las brechas de importación, abriendo segmentos analógicos por debajo de USD 2.000. Japón y Corea del Sur, ambos con un envejecimiento acelerado, sostienen el crecimiento de casos neurovasculares complejos, creando nichos de dispositivos premium. Los gobiernos del Sudeste Asiático cofinancian la instalación de laboratorios de cateterismo, permitiendo primeras compras y ampliando la demanda regional del mercado de dispositivos de inflado.

Panorama Competitivo

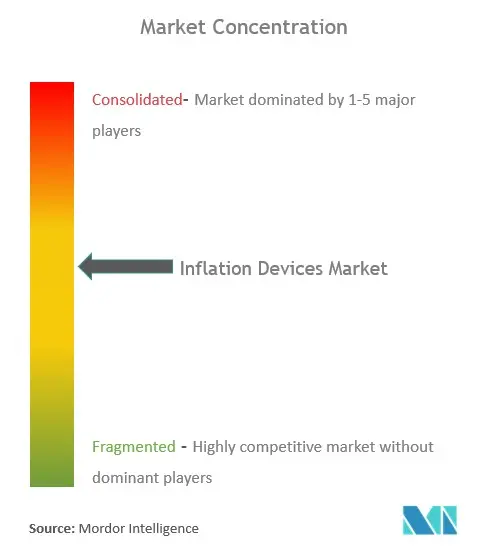

Los cinco principales actores controlan aproximadamente la mitad del mercado de dispositivos de inflado, lo que constituye una consolidación moderada. Medtronic registró ingresos de USD 8.400 millones en el segundo trimestre del año fiscal 2025, un aumento del 5,3%, impulsado por el impulso de la sustitución de válvula aórtica transcatéter y el corazón estructural. Boston Scientific reportó un crecimiento del 26,2% en ventas cardiovasculares en el primer trimestre de 2025 tras adquirir Bolt Medical.

El escrutinio del control de calidad determina la fortuna competitiva; las cartas de advertencia de la FDA a los fabricantes chinos de jeringas destacan el riesgo de suministro y abren puertas a los proveedores que cumplen con la normativa. Las empresas establecidas se protegen con paquetes de servicio verticalmente integrados —capacitación, análisis de software y tiempos de respuesta garantizados—. Los participantes de nicho se especializan en dispositivos de micropresión neurovascular, compitiendo por subsegmentos de alto margen del mercado de dispositivos de inflado. Los paneles habilitados con inteligencia artificial que comparan ciclos de inflado representan el próximo diferenciador competitivo, a medida que los hospitales vinculan las adquisiciones a mejoras de resultados medibles.

Líderes de la Industria de Dispositivos de Inflado

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La FDA aprobó la Plataforma VARIPULSE para la fibrilación auricular paroxística con un éxito del 74,4% a los 12 meses

- Septiembre de 2024: La FDA autorizó el Sistema de Stent Minima para la coartación pediátrica, mostrando un éxito del 97,6% en la ampliación del vaso

Alcance del Informe Global del Mercado de Dispositivos de Inflado

Según el alcance del informe, un dispositivo de inflado es un dispositivo estéril diseñado para inflar y regular la presión de un catéter de dilatación con balón de forma manual, inyectando y aspirando fluido o aire dentro del balón y desinflando el balón durante procedimientos médicos como la angioplastia.

El mercado de dispositivos de inflado está segmentado por tipo de visualización (visualización analógica y visualización digital), aplicación (cardiología intervencionista, radiología intervencionista, procedimientos vasculares periféricos, procedimientos de gastroenterología, procedimientos de urología y otras aplicaciones), usuario final (hospitales y clínicas, centro quirúrgico ambulatorio y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo y ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Inflado Analógicos |

| Dispositivos de Inflado Digitales |

| menos de 15 atm |

| 15 – 30 atm |

| más de 30 atm |

| Angioplastia Coronaria |

| Angioplastia Periférica |

| Procedimientos Neurovasculares |

| Gastroenterología y Colangiopancreatografía Retrógrada Endoscópica |

| Urología y Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Laboratorios de Cateterismo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Dispositivos de Inflado Analógicos | |

| Dispositivos de Inflado Digitales | ||

| Por Rango de Presión (Valor) | menos de 15 atm | |

| 15 – 30 atm | ||

| más de 30 atm | ||

| Por Aplicación (Valor) | Angioplastia Coronaria | |

| Angioplastia Periférica | ||

| Procedimientos Neurovasculares | ||

| Gastroenterología y Colangiopancreatografía Retrógrada Endoscópica | ||

| Urología y Otros | ||

| Por Usuario Final (Valor) | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Laboratorios de Cateterismo | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Dispositivos de Inflado?

El tamaño del mercado de Dispositivos de Inflado es de USD 677,52 millones en 2026 y se proyecta que alcance USD 876,53 millones en 2031.

¿Qué región tiene la mayor participación en el mercado de Dispositivos de Inflado?

América del Norte lidera con una participación del 41,95%, respaldada por altos volúmenes de procedimientos y un reembolso favorable.

¿Qué segmento está creciendo más rápido dentro del mercado de Dispositivos de Inflado?

Los dispositivos de inflado digitales exhiben la CAGR de segmento más alta del 6,15% hasta 2031 debido a la demanda de flujos de trabajo ricos en datos.

¿Cómo está afectando la regulación a la introducción de nuevos productos?

Las vías de aprobación de Clase III requieren datos clínicos extensos y tarifas de usuario más elevadas, lo que extiende el tiempo de comercialización de los dispositivos avanzados.

Última actualización de la página el: