Tamaño y Participación del Mercado de Dispositivos de Ligadura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

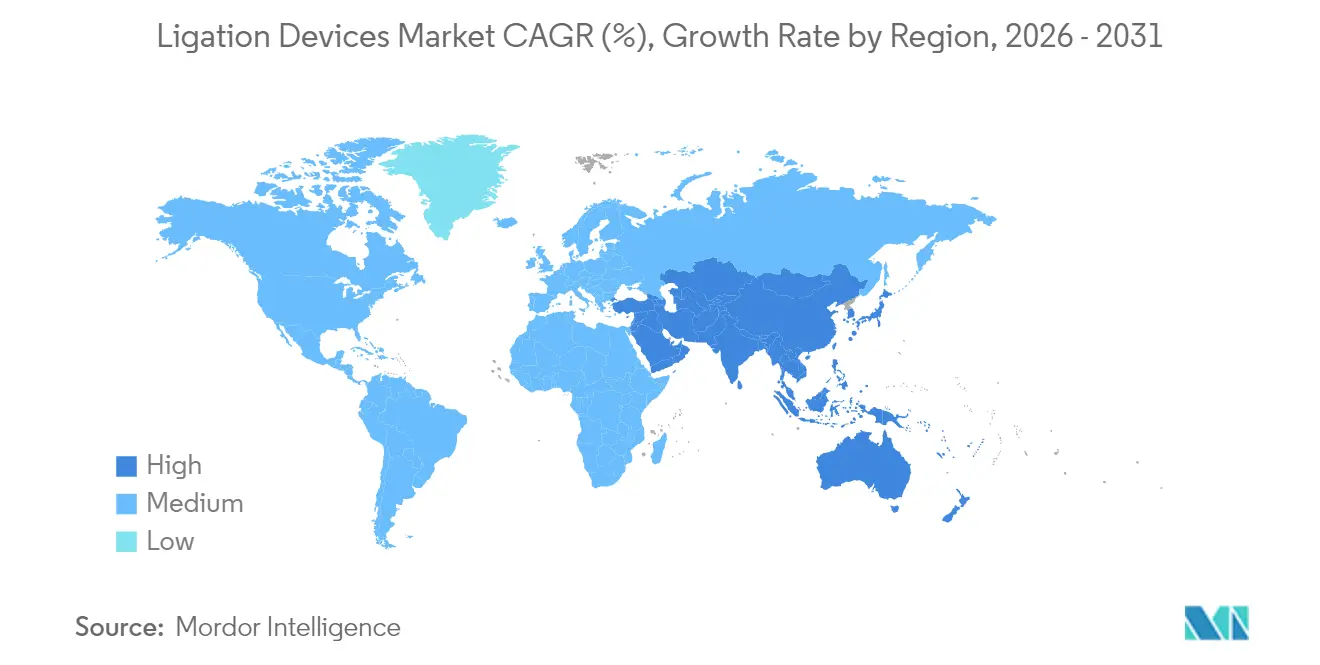

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

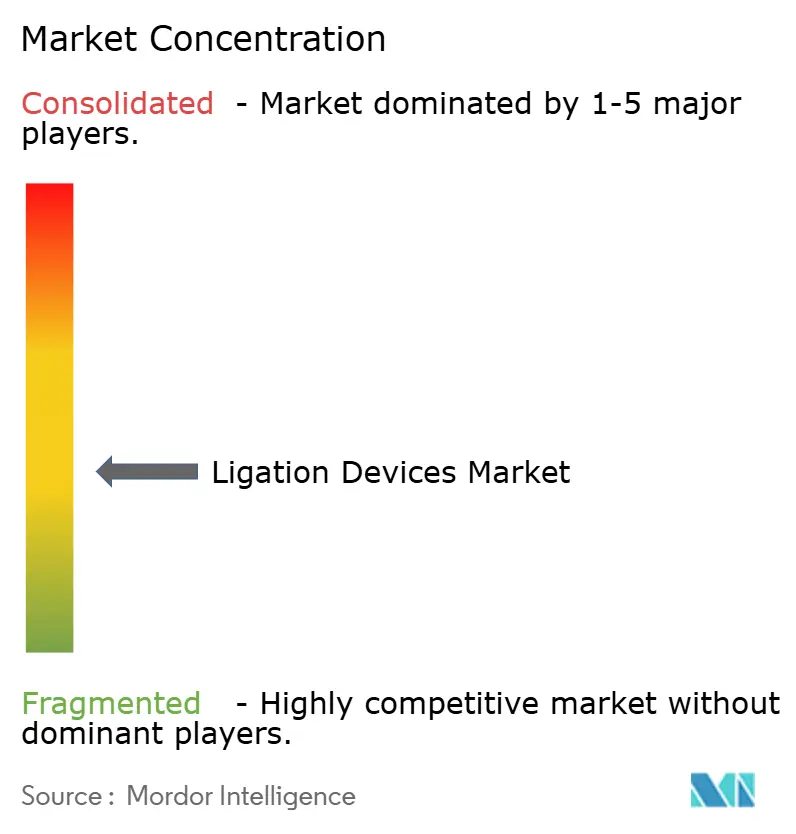

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ligadura por Mordor Intelligence

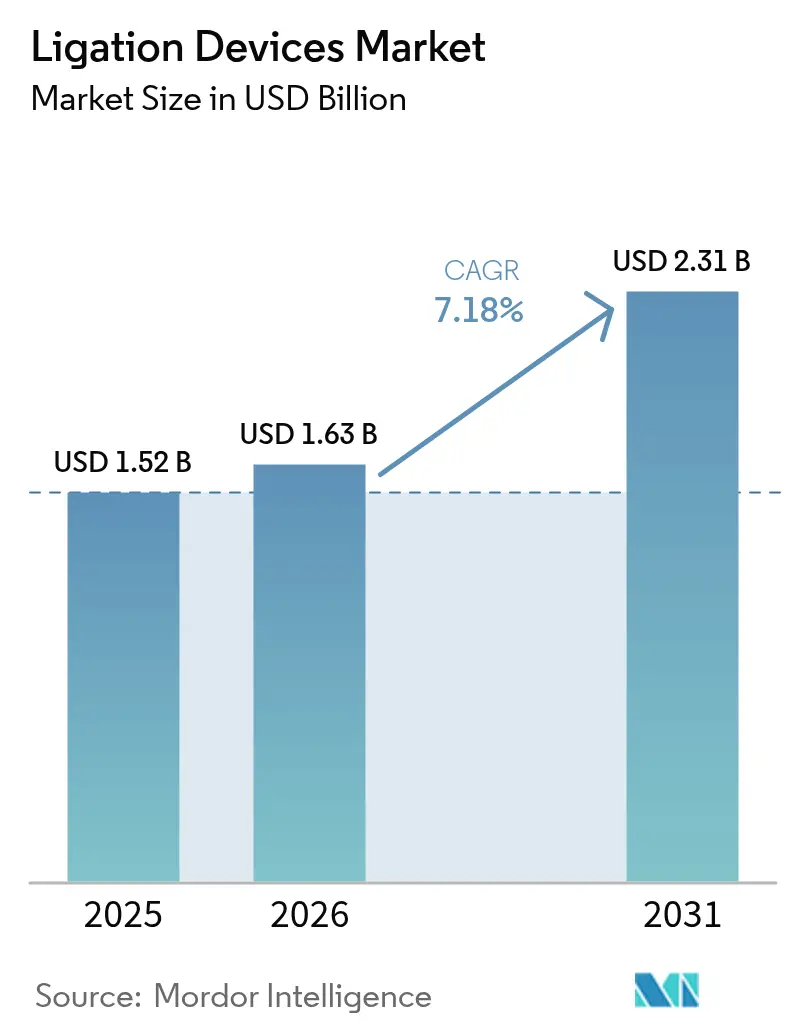

Se espera que el tamaño del Mercado de Dispositivos de Ligadura crezca de USD 1,52 mil millones en 2025 a USD 1,63 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031 a una CAGR del 7,18% durante 2026-2031.

Este impulso proviene de la rápida adopción de la cirugía mínimamente invasiva, el aumento de los casos cardiovasculares y urológicos, y las mejoras continuas en los sistemas de sellado vascular basados en energía que reducen el tiempo de sellado al tiempo que aumentan la resistencia a la presión de ruptura. El creciente énfasis hospitalario en la reducción de la estancia, junto con los incentivos de los pagadores que recompensan las menores tasas de complicaciones perioperatorias, refuerza aún más el apetito de compra de plataformas de sellado premium. La diferenciación competitiva gira ahora en torno a la modulación de energía habilitada por IA, instrumentos de mano ergonómicos y materiales de clip ecológicos que abordan tanto el rendimiento quirúrgico como los mandatos de sostenibilidad.

Conclusiones Clave del Informe

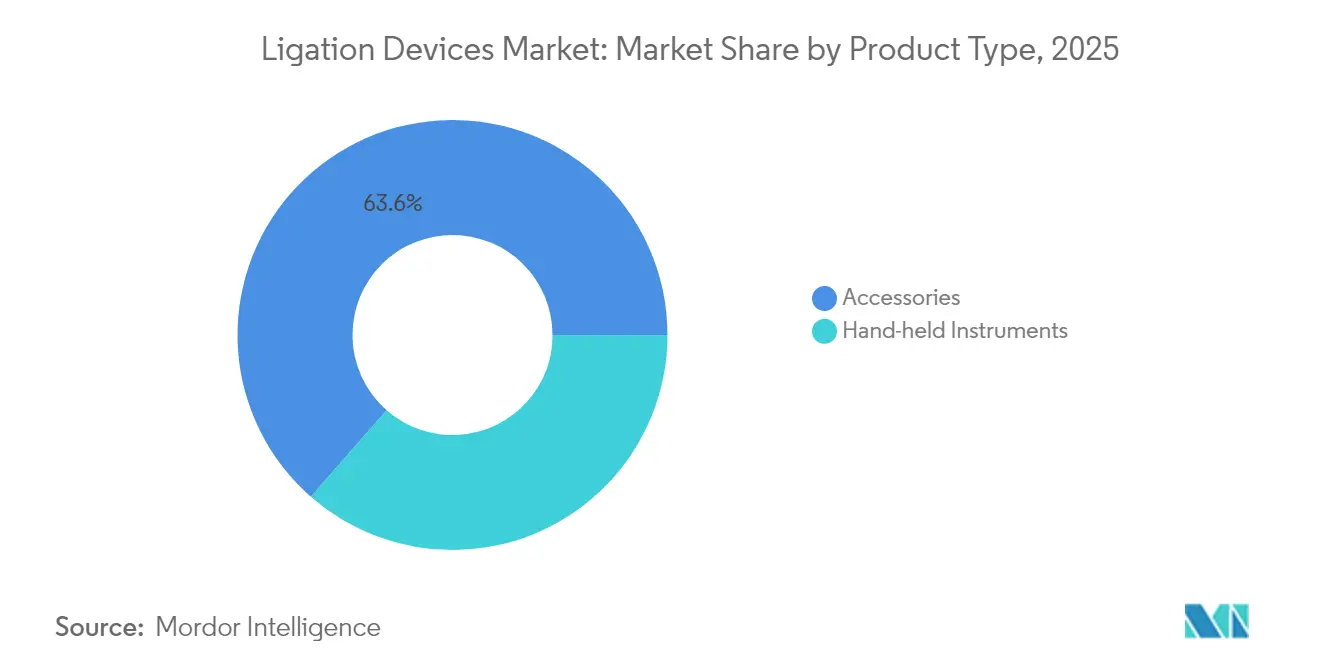

- Por tipo de producto, los accesorios controlaron el 63,55% de la participación del mercado de dispositivos de ligadura en 2025; los instrumentos de mano se están expandiendo a una CAGR del 8,79% hasta 2031.

- Por procedimiento, los procedimientos mínimamente invasivos representaron el 71,20% del mercado de dispositivos de ligadura en 2025, mientras que la cirugía asistida por robot está preparada para una CAGR del 12,05% hasta 2031.

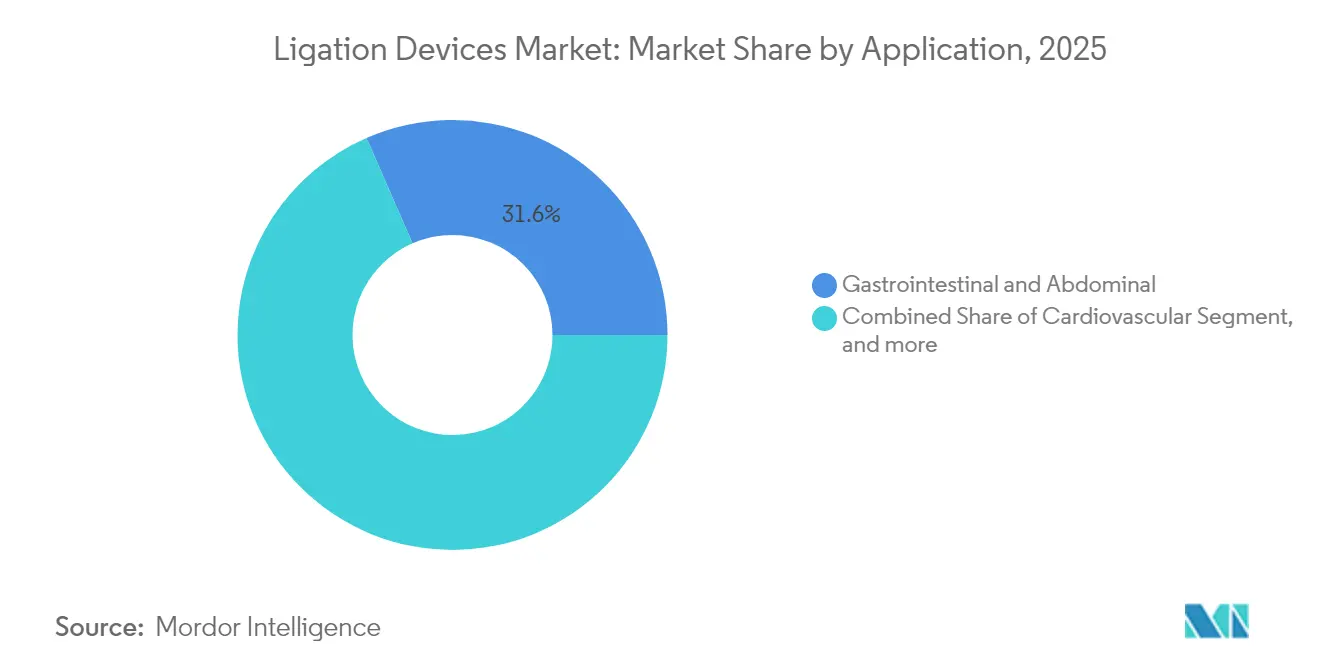

- Por aplicación, la cirugía gastrointestinal y abdominal mantuvo el 31,55% de la participación del mercado de dispositivos de ligadura en 2025; se proyecta que los procedimientos bariátricos y metabólicos avancen a una CAGR del 13,1% hasta 2031.

- Por usuario final, los hospitales representaron el 58,95% del mercado de dispositivos de ligadura en 2025; los centros de cirugía ambulatoria están creciendo a una CAGR del 11,25% hasta 2031.

- Por geografía, América del Norte capturó el 41,35% del tamaño del mercado de dispositivos de ligadura en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ligadura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades CV y urológicas | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Crecimiento en procedimientos mínimamente invasivos | +2.1% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en cirugías bariátricas y estéticas | +1.3% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidos avances tecnológicos en dispositivos de sellado vascular por energía | +1.5% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Adopción de anastomosis asistida por imán | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Transición hacia clips de polímero absorbible | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades CV y Urológicas

Los cardiólogos y urólogos recurren cada vez más a plataformas avanzadas de sellado vascular capaces de asegurar arterias de hasta 7 mm mientras reducen la pérdida de sangre intraoperatoria en comparación con las suturas.[1]X. Autor, "Presiones de Ruptura Comparativas en Sellado Vascular," ScienceDirect, Sciencedirect.com La urología ha ido más allá de los métodos de escisión; sistemas como UroLift utilizan la elevación mecánica del tejido para aliviar la hiperplasia prostática benigna, preservando la función sexual e impulsando la preferencia del cirujano.[2]Teleflex Incorporated, "Resultados Clínicos del Sistema UroLift," Teleflex.com El envejecimiento de la población mundial intensifica el volumen de procedimientos, y los programas de pago basados en valor recompensan la tecnología que reduce las tasas de transfusión y acorta las estancias en la UCI. Estos factores consolidan la demanda a largo plazo de soluciones de sellado premium capaces de gestionar vasos frágiles, calcificados o inflamados con una dispersión térmica mínima.

Crecimiento en Procedimientos Mínimamente Invasivos

Los centros ambulatorios registran un crecimiento anual del 5,7% en el número de casos, beneficiándose de un ahorro de costes del 25-50% frente a las unidades hospitalarias ambulatorias.[3]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," Medpac.gov. Al mismo tiempo, las plataformas robóticas incorporan hardware preciso de sellado vascular; la autorización de la FDA para el sellador curvo de Intuitive permite ahora trabajar en espacios confinados en los sistemas da Vinci. Las incisiones más pequeñas aceleran el alta y promueven una reincorporación más rápida al trabajo, lo que lleva a los pagadores a respaldar los enfoques laparoscópicos y robóticos. Los cirujanos, a su vez, exigen instrumentos de sellado que quepan en puertos de 5 mm y mantengan presiones de ruptura superiores a 360 mmHg. Estas dinámicas sitúan al mercado de dispositivos de ligadura en el centro del ecosistema mínimamente invasivo.

Auge en Cirugías Bariátricas y Estéticas

Más de 25 millones de adultos cumplían los requisitos para procedimientos metabólicos en 2025 bajo criterios de IMC ampliados, impulsando pedidos sin precedentes de dispositivos de energía de alto rendimiento capaces de controlar tejido gástrico grueso. Las herramientas de compresión magnética como MagDI crean anastomosis duodeno-ileales laterolaterales sin grapas, logrando una permeabilidad luminal más limpia y menos fugas. El crecimiento paralelo en el contorneado corporal impulsa la demanda cosmética de selladores vasculares de punta fina que minimizan las cicatrices. La reducción de las restricciones de viaje ha revitalizado el turismo médico, especialmente en México y Turquía, lo que lleva a las clínicas a almacenar surtidos versátiles de clips de un solo uso que admiten tanto casos de pérdida de peso como estéticos dentro de un mismo bloque de programación.

Rápidos Avances Tecnológicos en Dispositivos de Sellado Vascular por Energía

Los generadores inteligentes ajustan ahora el vataje en milisegundos leyendo la impedancia del tejido, aumentando la presión de ruptura y reduciendo la lesión térmica colateral hasta en un 43%. El calentamiento ferromagnético logra sellos de ≥710 mmHg con un tercio de la potencia de los dispositivos ultrasónicos, reduciendo el humo y preservando el colágeno circundante. Los primeros prototipos de microondas completan los sellos en 3 segundos a 30 vatios, prometiendo ahorro de tiempo en resecciones colorrectales prolongadas. Las capas de aprendizaje automático estandarizan las curvas de energía, reduciendo la curva de aprendizaje entre cirujanos novatos y expertos. Estos avances aceleran los ciclos de reemplazo, una ventaja significativa para el mercado de dispositivos de ligadura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los sistemas avanzados de ligadura | -1.2% | Mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de reembolso | -0.8% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de sellantes bioadhesivos sin sutura | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Presión por la sostenibilidad frente a los clips de un solo uso | -0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas Avanzados de Ligadura

Los generadores de uso intensivo de capital y las piezas de mano desechables a menudo superan los presupuestos de equipos en hospitales más pequeños, lo que lleva a los comités de valor a exigir datos rigurosos de costo-efectividad antes de aprobar la conversión. Los contratos de pago agrupado comprimen aún más los márgenes, desincentivando la compra de tecnología que carece de un retorno demostrable dentro de la ventana del episodio de atención. En las economías de menores ingresos, las licitaciones públicas priorizan el precio sobre el rendimiento, retrasando la penetración de las unidades de sellado dirigidas por IA y amortiguando los ingresos a corto plazo del mercado de dispositivos de ligadura.

Obstáculos Regulatorios y de Reembolso

Los nuevos requisitos del Reglamento del Sistema de Calidad de la FDA promulgados en 2024 aumentan las cargas de documentación y vigilancia poscomercialización, añadiendo entre seis y nueve meses a los plazos medios de presentación. Las nuevas herramientas magnéticas a menudo se lanzan sin códigos CPT establecidos, lo que obliga a los hospitales a absorber los costes hasta que los calendarios de los pagadores se pongan al día. En la Unión Europea, las interpretaciones divergentes del Reglamento de Dispositivos Médicos entre los Organismos Notificados prolongan el marcado CE, complicando los lanzamientos globales sincronizados. Estas complejidades elevan los costes de comercialización y pueden retrasar la realización de ingresos para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Accesorios Impulsan el Volumen Mientras la Innovación Alimenta el Crecimiento de los Instrumentos de Mano

Los accesorios generaron el 63,55% del tamaño del mercado de dispositivos de ligadura en 2025, ya que los clips, bandas y cartuchos de un solo uso impulsaron las compras recurrentes. Las políticas de control de infecciones y la eliminación de los gastos generales de reprocesamiento mantienen esta categoría como esencial para las cadenas de suministro hospitalarias. Sin embargo, los instrumentos de mano están en camino de alcanzar una CAGR del 8,79% hasta 2031, respaldados por una entrega de energía más inteligente y una ergonomía más ligera que reduce la fatiga del cirujano.

Los aplicadores de clips de segunda generación fabricados con aleaciones de magnesio no presentan artefactos en la resonancia magnética y se absorben completamente en 12 meses manteniendo la resistencia a la tracción. Los ligadores de banda incorporan ahora gatillos limitadores de par para una colocación consistente del anillo en la ligadura variceal endoscópica. Mientras tanto, los generadores preparados para IA detectan el tipo de tejido en tiempo real y calibran los rangos de voltaje, un avance que mantiene activas las ventas de instrumentos de mano en el mercado de dispositivos de ligadura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento: La Cirugía Asistida por Robot Transforma el Panorama Mínimamente Invasivo

La cirugía mínimamente invasiva representó el 71,20% del mercado de dispositivos de ligadura en 2025. Los cirujanos prefieren los abordajes de pequeño puerto que acortan los tiempos de recuperación y permiten el alta el mismo día. Los casos robóticos están preparados para una CAGR del 12,05% a medida que da Vinci 5 añade retroalimentación háptica y nuevos selladores curvos capaces de márgenes térmicos submilimétricos.

Los equipos laparoscópicos continúan actualizando las plataformas de visualización, con superposiciones infrarrojas que revelan vasculatura oculta para un sellado más seguro. El uso endoscópico de dispositivos de compresión magnética acelera la anastomosis de bolsa a asa sin grapas, abriendo nuevas fronteras en la cirugía bariátrica de revisión sin cicatrices. La cirugía abierta sigue siendo vital para el trauma y la oncología, manteniendo la demanda de base de cartuchos de clips de alto rendimiento dentro del mercado de dispositivos de ligadura.

Por Aplicación: El Auge Bariátrico Remodela el Dominio Gastrointestinal

La cirugía gastrointestinal y abdominal mantuvo el 31,55% de la participación del mercado de dispositivos de ligadura en 2025 gracias a los voluminosos procedimientos colorrectales y hepatobiliares que dependen de un sellado rápido y sin humo. Las operaciones bariátricas registrarán una CAGR del 13,1% a medida que las indicaciones de IMC más amplias y los pacientes de pago directo en Asia aceleren los volúmenes de gastrectomía en manga.

Los equipos de cardiología adoptan selladores de mandíbula más larga para la extracción de injertos arteriales que preservan la integridad endotelial, mejorando la permeabilidad del bypass. Las unidades de ginecología reportan tiempos de histerectomía más cortos cuando los selladores bipolares reemplazan las ligaduras de sutura, reduciendo la anemia postoperatoria. La urología registra una adopción sostenida de elevaciones sin clip para la hiperplasia prostática benigna, mientras que los cirujanos torácicos prueban el sellado por microondas en arterias pulmonares segmentarias. Cada avance alimenta pedidos recurrentes en el mercado de dispositivos de ligadura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Desafía el Dominio Hospitalario

Los hospitales mantuvieron el 58,95% del mercado de dispositivos de ligadura en 2025, aprovechando las compras a granel y la complejidad de los casos para justificar las inversiones en generadores. También albergan flotas de robótica que dependen de piezas de mano de sellado propietarias, reforzando la demanda.

Los centros de cirugía ambulatoria están escalando a una CAGR del 11,25%, beneficiándose de la lista ampliada de códigos ambulatorios de Medicare y de la preferencia del consumidor por una atención conveniente y de menor costo. Las clínicas especializadas apuntan a volúmenes de nicho —urología u otorrinolaringología, por ejemplo— impulsando a los proveedores a crear paquetes de clips específicos para cada procedimiento. Las instituciones académicas pilotean ensayos de clips biodegradables, allanando el camino para futuros lanzamientos comerciales y anclando el volumen inicial para el mercado de dispositivos de ligadura.

Análisis Geográfico

América del Norte lideró con el 41,35% del tamaño del mercado de dispositivos de ligadura en 2025, impulsada por pacientes con alto poder adquisitivo y un sólido sistema de reembolso. Los grandes contratos de organizaciones de compras grupales favorecen los acuerdos combinados de clips y generadores, consolidando aún más las marcas establecidas.

Asia-Pacífico registra la CAGR más rápida del 8,43% hasta 2031, ya que China agiliza la concesión de licencias hospitalarias e India amplía la cobertura de seguros. Los fabricantes nacionales como EziSurg introducen selladores a precios competitivos adaptados a los presupuestos locales. La sociedad superenvejecida de Japón sustenta una adopción robótica asistida constante, mientras que las reformas de licitación de Corea del Sur abren vías del sector privado para generadores premium.

Europa mantiene una rotación tecnológica disciplinada, con clínicos que priorizan selladores con marcado CE respaldados por datos revisados por pares sobre dispersión térmica. Las directivas de sostenibilidad impulsan a los hospitales hacia clips de polímero absorbible. América Latina y Oriente Medio y África siguen siendo sensibles al precio, pero invierten en centros bariátricos de alto volumen, ampliando gradualmente el mercado de dispositivos de ligadura direccionable.

Panorama Competitivo

Una fragmentación moderada caracteriza la industria de dispositivos de ligadura, ya que los cinco principales proveedores controlan una parte significativa de los ingresos globales. Ethicon aprovecha sus líneas Harmonic y Enseal para dominar en hospitales de alto volumen, mientras que Medtronic combina las piezas de mano LigaSure con su plataforma robótica Hugo para captar licitaciones de suites integradas. Teleflex se centra en los elevadores urológicos, diferenciándose a través de datos de resultados clínicos especializados.

Los nuevos participantes persiguen oportunidades en espacios no cubiertos: los sistemas de anastomosis magnética de startups como Mateon prometen uniones intestinales sin grapas, y los desarrolladores de clips basados en polímeros apuntan a la compatibilidad con resonancia magnética. Las solicitudes de patentes para compresión magnética aumentaron un 38% interanual tras la adición del código de producto de la FDA. La sostenibilidad se ha convertido en una característica comercializable; las empresas pilotean implantes biorreabsorbibles que se disuelven después de seis meses, eliminando la extracción en el seguimiento.

Las alianzas estratégicas giran ahora en torno a la integración de IA. Los fabricantes de generadores se asocian con proveedores de sistemas de visión para incorporar análisis de tejidos, creando ecosistemas de entrega de energía de circuito cerrado. Las empresas de tamaño medio buscan salidas mediante adquisiciones para escalar la distribución, manteniendo la rotación pero garantizando una actualización tecnológica continua dentro del mercado de dispositivos de ligadura.

Líderes de la Industria de Dispositivos de Ligadura

Johnson & Johnson

Olympus Corporation

Medtronic

Teleflex Inc.

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Medtronic recibió la aprobación del marcado CE para su dispositivo de sellado vascular LigaSure impulsado por el robot Hugo, integrando capacidades avanzadas de entrega de energía con plataformas quirúrgicas robóticas para mejorar la precisión en procedimientos mínimamente invasivos.

- Julio de 2025: Intuitive Surgical obtuvo la autorización de la FDA para su Sellador Vascular Curvo diseñado para su uso con los sistemas quirúrgicos da Vinci, ampliando las capacidades de sellado por energía de la empresa para procedimientos asistidos por robot.

- Julio de 2025: Boston Scientific recibió la aprobación de la FDA para el etiquetado ampliado de su Sistema de Ablación por Campo Pulsado FARAPULSE para incluir el tratamiento de la fibrilación auricular persistente refractaria a fármacos, demostrando tasas de ausencia de recurrencia sintomática del 85,3%.

- Mayo de 2025: Teleflex presentó datos clínicos en la Reunión Anual de la Asociación Americana de Urología que demuestran resultados superiores del Sistema UroLift en comparación con los métodos de ablación térmica en el tratamiento de la hiperplasia prostática benigna.

Alcance del Informe Global del Mercado de Dispositivos de Ligadura

Según el alcance del informe, la ligadura es el proceso de sellar una incisión durante la cirugía o de unir órganos o partes de tejido separados. Los dispositivos de ligadura se utilizan tanto en procedimientos quirúrgicos abiertos como en operaciones laparoscópicas.

| Instrumentos de Mano | Aplicadores de clips de ligadura |

| Ligadores de banda endoscópicos | |

| Generadores de sellado vascular | |

| Accesorios |

| Cirugía Mínimamente Invasiva | Laparoscópica |

| Endoscópica | |

| Asistida por robot | |

| Cirugía Abierta |

| Gastrointestinal y Abdominal |

| Cardiovascular |

| Ginecología |

| Urología |

| Bariátrica / Metabólica |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos de Mano | Aplicadores de clips de ligadura |

| Ligadores de banda endoscópicos | ||

| Generadores de sellado vascular | ||

| Accesorios | ||

| Por Procedimiento | Cirugía Mínimamente Invasiva | Laparoscópica |

| Endoscópica | ||

| Asistida por robot | ||

| Cirugía Abierta | ||

| Por Aplicación | Gastrointestinal y Abdominal | |

| Cardiovascular | ||

| Ginecología | ||

| Urología | ||

| Bariátrica / Metabólica | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Dispositivos de Ligadura?

El tamaño del Mercado de Dispositivos de Ligadura es de USD 1,63 mil millones en 2026 y se proyecta que registre una CAGR del 7,18% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el Mercado de Dispositivos de Ligadura?

Johnson & Johnson, Medtronic plc, Teleflex Incorporated, Olympus Corporation y Applied Medical son las principales empresas que operan en el Mercado de Dispositivos de Ligadura.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos de Ligadura?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Dispositivos de Ligadura?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Dispositivos de Ligadura.

¿Qué años cubre este Mercado de Dispositivos de Ligadura?

El informe cubre el tamaño histórico del Mercado de Dispositivos de Ligadura para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Dispositivos de Ligadura para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: