Tamaño y Participación del Mercado de Dispositivos de Estimulación Eléctrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Estimulación Eléctrica por Mordor Intelligence

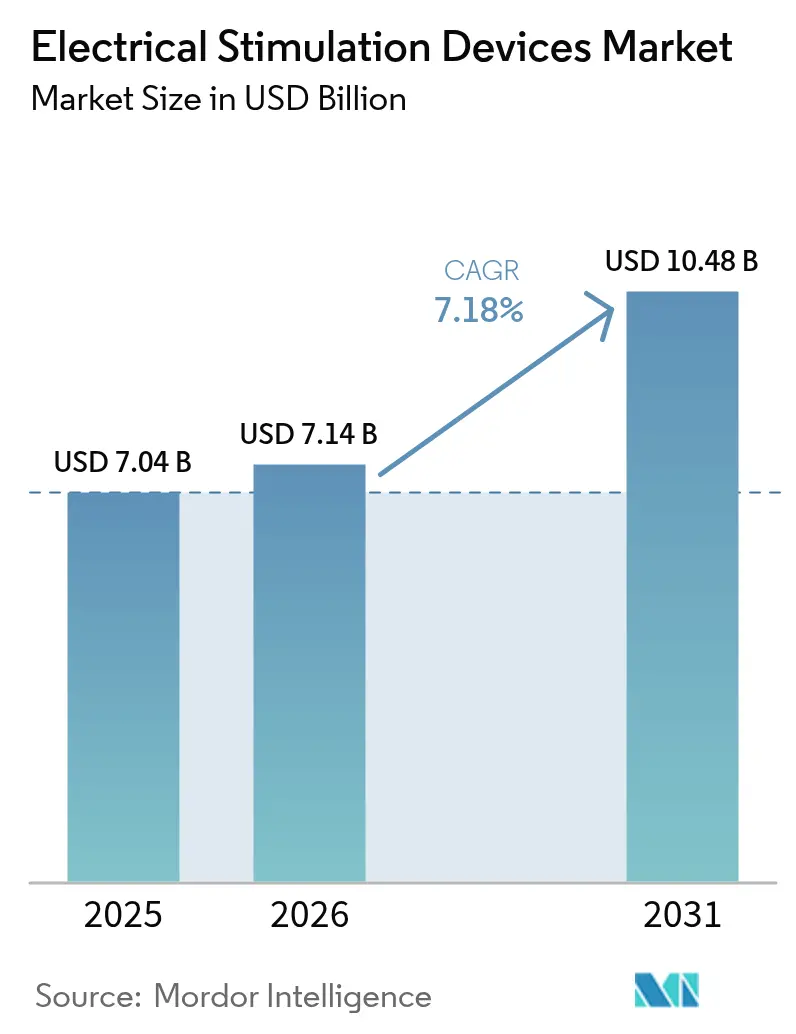

Se proyecta que el tamaño del Mercado de Dispositivos de Estimulación Eléctrica se expanda desde USD 7,04 mil millones en 2025 y USD 7,14 mil millones en 2026 hasta USD 10,48 mil millones en 2031, registrando una CAGR del 7,18% entre 2026 y 2031.

La demanda se está desplazando hacia la neuroestimulación adaptativa de circuito cerrado que ajusta la terapia en tiempo real, aliviando la carga de ensayo y error que enfrentan los médicos con los sistemas de circuito abierto de primera generación. La plataforma Infinity DBS de Abbott con electrodos direccionales, autorizada en 2024, permite a los cirujanos dirigir la corriente lejos de regiones cerebrales sensibles y reducir el tiempo de programación en dos tercios. En paralelo, los Centros de Servicios de Medicare y Medicaid ampliaron su Determinación de Cobertura Nacional para reembolsar la estimulación de la médula espinal de alta frecuencia y en ráfagas, eliminando los retrasos de autorización previa para los pacientes con dolor crónico.[1]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para la Estimulación de la Médula Espinal," Centros de Servicios de Medicare y Medicaid, cms.govLos fabricantes de dispositivos están convirtiendo este impulso normativo en un acceso más amplio, especialmente a medida que los pagadores vinculan la cobertura de neuroestimulación a la reducción de prescripciones de opioides y a estancias hospitalarias más cortas. Los fabricantes también identifican una oportunidad de mercado en usos estéticos como el tonificado muscular, donde la Administración de Alimentos y Medicamentos de los Estados Unidos ha autorizado plataformas no invasivas de contorno corporal que combinan mioestimulación eléctrica con calentamiento por radiofrecuencia.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos," Administración de Alimentos y Medicamentos, fda.gov

Conclusiones Clave del Informe

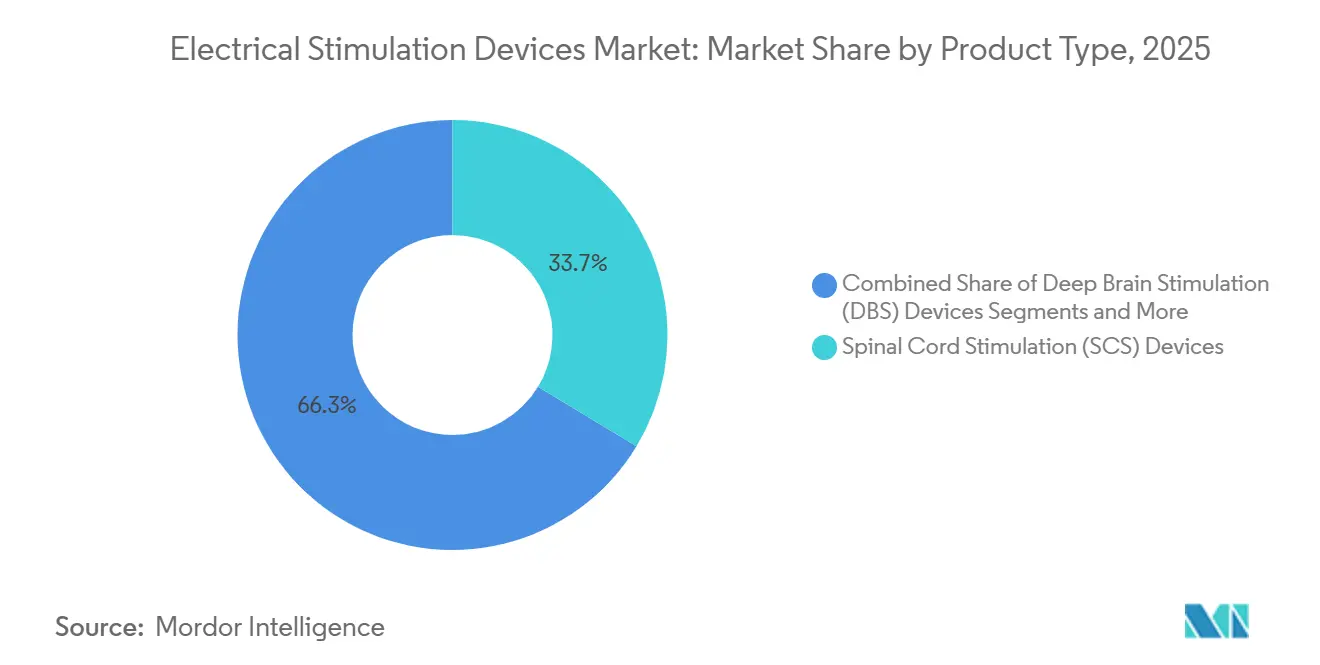

- Por categoría de producto, los dispositivos de estimulación de la médula espinal representaron el 33,66% de los ingresos de 2025, mientras que se prevé que los estimuladores cerebrales profundos avancen a una CAGR del 9,45% hasta 2031, la más rápida entre todos los productos.

- Por aplicación, el manejo del dolor representó el 44,23% de los ingresos de 2025; los usos estéticos y de cosmetología están preparados para una CAGR del 11,38% hasta 2031, superando a todas las demás áreas terapéuticas.

- Por usuario final, los hospitales y clínicas generaron el 49,55% de los ingresos de 2025, aunque se proyecta que los entornos de atención domiciliaria registren una CAGR del 10,33% hasta 2031 a medida que los pagadores reembolsen las unidades TENS para uso en el hogar.

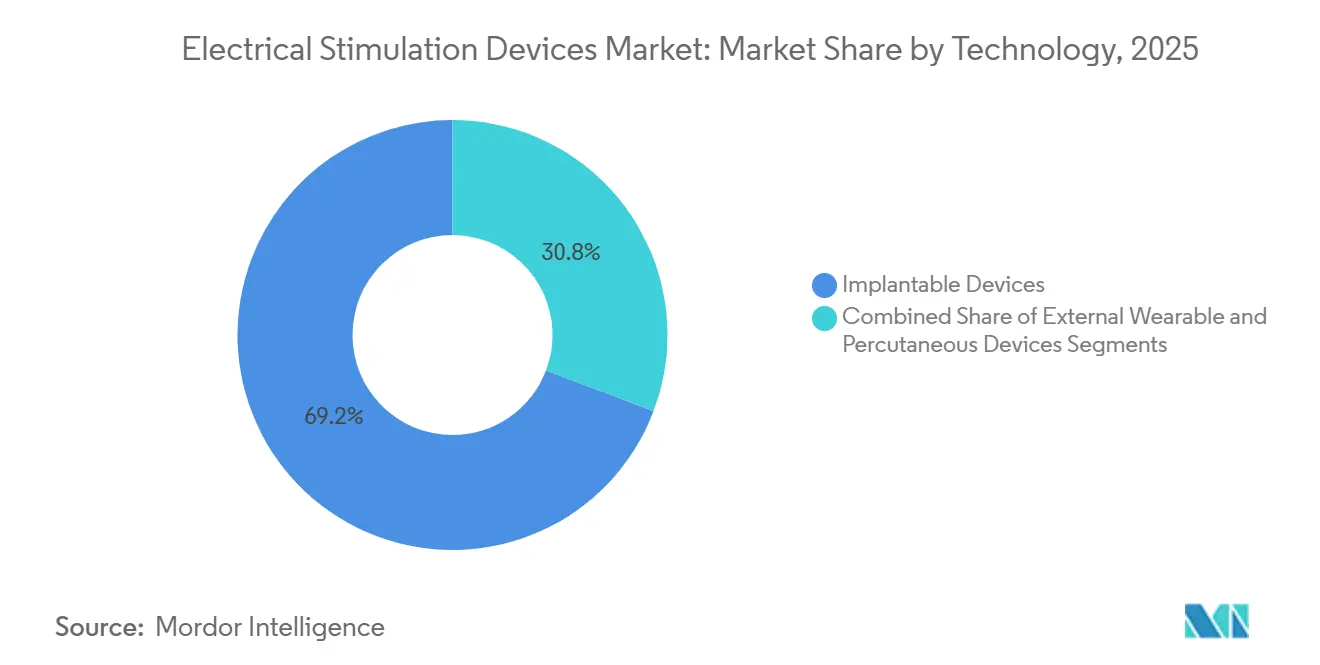

- Por tecnología, las plataformas implantables acumularon el 69,24% de los ingresos tecnológicos de 2025; se prevé que los dispositivos percutáneos crezcan al 9,62% a medida que los centros de cirugía ambulatoria favorezcan procedimientos más cortos con anestesia local.

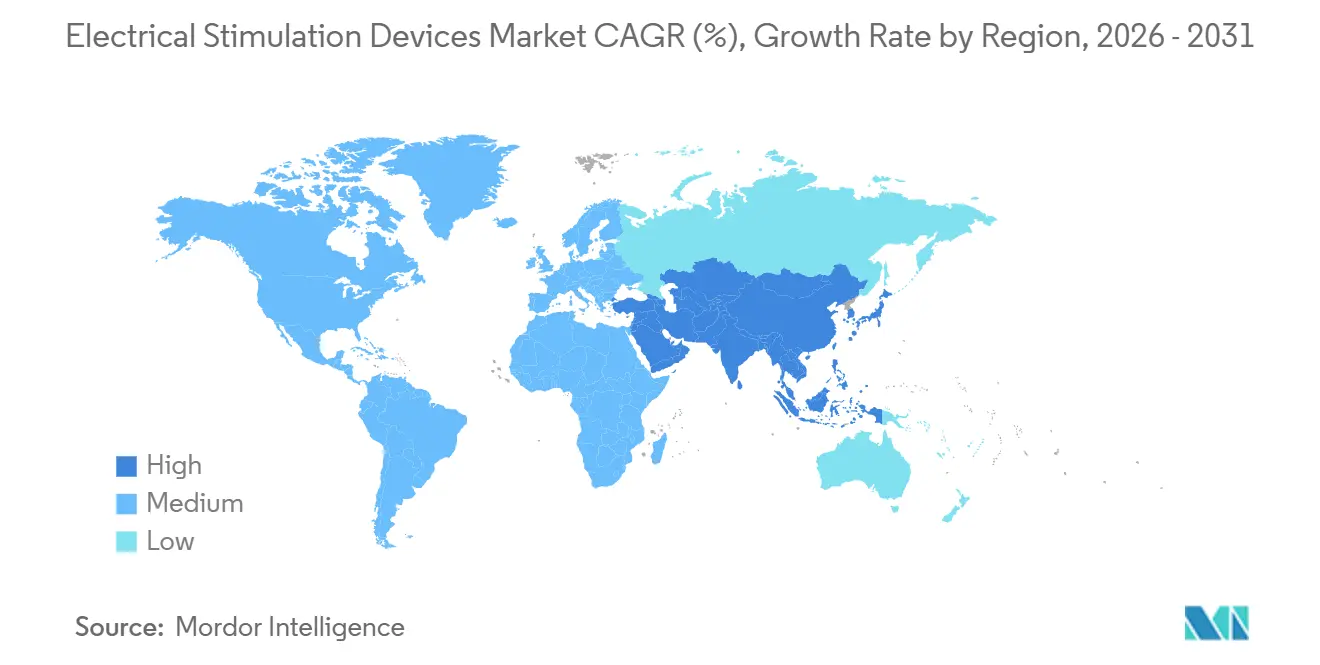

- Por geografía, América del Norte representó el 39,34% de las ventas de 2025, pero Asia-Pacífico liderará el crecimiento con una CAGR del 9,05% hasta 2031, impulsada por aprobaciones aceleradas en Japón y China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Estimulación Eléctrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de dolor crónico y trastornos musculoesqueléticos | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica con afecciones neurológicas | +1.0% | Global, la región de Asia-Pacífico envejece más rápido que otras regiones | Largo plazo (≥ 4 años) |

| Adopción creciente de terapias de neuroestimulación mínimamente invasivas | +1.3% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable para implantes de neuroestimulación | +1.1% | América del Norte, Alemania, Francia | Corto plazo (≤ 2 años) |

| Integración de algoritmos de estimulación adaptativa de circuito cerrado | +1.5% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de los programas de tele-rehabilitación con estimuladores domiciliarios | +0.9% | Global donde existe infraestructura de salud digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Dolor Crónico y Trastornos Musculoesqueléticos

El dolor crónico afecta a una quinta parte de los adultos en todo el mundo, y las enfermedades musculoesqueléticas se clasifican como la principal fuente de discapacidad en las métricas de carga de enfermedad de la Organización Mundial de la Salud publicadas en 2024. La estimulación eléctrica ofrece una alternativa libre de fármacos que evita la dependencia de opioides y los efectos secundarios gastrointestinales asociados a los antiinflamatorios no esteroideos. El Departamento de Asuntos de Veteranos de los Estados Unidos incorporó los dispositivos TENS a su formulario en 2025, con el objetivo de atender a 1,2 millones de veteranos inscritos en programas de manejo del dolor y reducir la dependencia de sustancias controladas.[3]Departamento de Asuntos de Veteranos de los Estados Unidos, "Programas de Manejo del Dolor Crónico," Asuntos de Veteranos, va.gov Los empleadores están incorporando unidades TENS en sus planes de bienestar porque el dolor lumbar le cuesta a las empresas estadounidenses más de USD 100 mil millones anuales en pérdida de productividad. La estimulación de la médula espinal ahora entra en la vía de tratamiento dentro de los seis meses posteriores al fracaso del tratamiento conservador, un cambio de protocolo que amplía el grupo de pacientes elegibles y previene la sensibilización central que empeora los resultados a largo plazo.

Crecimiento de la Población Geriátrica con Afecciones Neurológicas

Las previsiones de las Naciones Unidas muestran que las personas de 65 años o más alcanzarán los 1.600 millones en 2050, con la prevalencia del Parkinson duplicándose hasta 12,9 millones. La estimulación cerebral profunda es el estándar de oro cuando la levodopa falla, aunque solo el 15% de los pacientes que califican se someten a cirugía. La tecnología de electrodos direccionales de Abbott, autorizada en 2024, reduce las sesiones de programación de 90 minutos a menos de 30 minutos, aliviando la carga de trabajo en las clínicas de trastornos del movimiento. Japón subvenciona la estimulación cerebral profunda a través de su seguro de cuidados a largo plazo, cubriendo hasta el 70% de los costos del dispositivo y la cirugía para los pacientes con Parkinson elegibles. La estimulación del nervio vago para la epilepsia farmacorresistente gana terreno entre los adultos mayores, con el sistema SenTiva de LivaNova que ajusta automáticamente la salida basándose en la variabilidad de la frecuencia cardíaca, mejorando la adherencia de los usuarios que tienen dificultades con la programación manual.

Adopción Creciente de Terapias de Neuroestimulación Mínimamente Invasivas

La colocación percutánea de electrodos bajo anestesia local acorta los procedimientos a 45 minutos, la mitad del tiempo de la laminectomía abierta para electrodos de paleta. La plataforma HFX iQ de Nevro combina electrodos percutáneos con inteligencia artificial que programa automáticamente los parámetros interpretando las puntuaciones de dolor y los datos de actividad de un sensor de muñeca. Los centros de cirugía ambulatoria prefieren estos enfoques porque evitan la anestesia general, permiten el alta el mismo día y reducen los costos de las instalaciones en un 40%. El modelo de "prueba antes del implante", en el que los pacientes prueban un electrodo percutáneo temporal durante una semana, registra una tasa de conversión a implantes permanentes del 85%, reduciendo el riesgo financiero de los pagadores. Los organismos reguladores ahora aceptan datos de registros para acelerar las aprobaciones de formas de onda de nueva generación, como la estimulación en ráfagas y la estimulación multiplexada de objetivo diferencial.

Reembolso Favorable para Implantes de Neuroestimulación

Los Centros de Servicios de Medicare y Medicaid eliminaron el requisito de evaluación psicológica para la estimulación de la médula espinal de alta frecuencia en 2024, reduciendo los retrasos en la terapia en ocho semanas. Las aseguradoras privadas estadounidenses replicaron rápidamente el cambio, mientras que el Comité Federal Conjunto de Alemania añadió la estimulación cerebral profunda para la depresión resistente al tratamiento a sus servicios reembolsables en 2025. La autoridad sanitaria de Francia amplió la cobertura de la neuromodulación sacra a la incontinencia fecal, ampliando la población elegible en un 30% e impulsando las derivaciones en etapas más tempranas del curso de la enfermedad. Asia-Pacífico sigue siendo heterogénea: Corea del Sur cubre el 80% de los costos de la estimulación de la médula espinal, pero limita el reembolso a KRW 20 millones (USD 15.000), lo que obliga a los pacientes a complementar el pago para sistemas recargables de gama alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los estimuladores implantables | -0.8% | Global, mayor en mercados sin cobertura universal | Largo plazo (≥ 4 años) |

| Procesos de aprobación regulatoria estrictos | -0.6% | Global, especialmente en la UE y los Estados Unidos | Mediano plazo (2-4 años) |

| Preocupaciones sobre la duración de la batería que limitan la adherencia en el uso domiciliario | -0.5% | Global, mayor donde el seguimiento es escaso | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en dispositivos de neuroestimulación inalámbricos | -0.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Estimuladores Implantables

Un episodio de estimulación de la médula espinal cuesta entre USD 30.000 y USD 50.000, superando el gasto sanitario anual per cápita en la mayoría de los países de ingresos medios. Los sistemas recargables añaden entre USD 5.000 y USD 8.000, pero prolongan la vida útil a 15 años, una ecuación de valor que los pagadores con restricciones de costos debaten. El programa Ayushman Bharat de India cubre los marcapasos, pero no la neuroestimulación, por lo que los pacientes se autofinancian o dependen de implantes benéficos que totalizan menos de 500 al año. Los proyectos piloto europeos ahora vinculan el reembolso a los resultados, cubriendo los dispositivos solo cuando el dolor disminuye un 50% a los 12 meses, transfiriendo el riesgo financiero a los fabricantes. Los esquemas de arrendamiento siguen siendo poco frecuentes porque muchas jurisdicciones prohíben la propiedad de terceros sobre el hardware implantado, frenando la innovación en los modelos de pago.

Procesos de Aprobación Regulatoria Estrictos

La aprobación previa a la comercialización de la Administración de Alimentos y Medicamentos de los Estados Unidos exige al menos un ensayo pivotal de 12 meses, lo que lleva los plazos a 30 meses y los costos a USD 40 millones, un obstáculo que desalienta a las empresas emergentes. El Reglamento de Dispositivos Médicos de Europa, vigente desde 2024, obliga a los productos heredados a completar la evidencia clínica o abandonar el mercado. Japón introdujo una vía condicional en 2025 que otorga acceso provisional de tres años basado en datos preliminares mientras continúan los ensayos confirmatorios. China aceleró una docena de neuroestimuladores en 2024, pero los requisitos de datos nacionales aún extienden los trámites a dos años. Existen esfuerzos de armonización global, aunque las posturas divergentes sobre ciberseguridad y compatibilidad electromagnética continúan fragmentando el panorama de aprobaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Neuromodulación Implantable Impulsa los Ingresos Premium

Se espera que los estimuladores cerebrales profundos registren una CAGR del 9,45% hasta 2031 a medida que las indicaciones regulatorias se amplíen a la depresión y el trastorno obsesivo-compulsivo. Los estimuladores de la médula espinal representaron el 33,66% de los ingresos de 2025, gracias a la plataforma de 10 kHz de Nevro y al WaveWriter Alpha de Boston Scientific con control de corriente independiente. Las unidades transcutáneas de venta libre, como el TENS vinculado a teléfonos inteligentes de Omron lanzado en 2025, amplían el alcance al consumidor. Los sistemas neuromusculares atraen a la medicina deportiva, mientras que la estimulación eléctrica funcional para el pie caído ayuda a los supervivientes de accidentes cerebrovasculares a restaurar la velocidad de la marcha. Los estimuladores del suelo pélvico tratan la incontinencia, con el F15 recargable de Axonics capturando el 25% del mercado estadounidense en los 18 meses posteriores a su debut en 2024. Los estimuladores del nervio vago siguen siendo un nicho, pero son vitales para la epilepsia refractaria.

Los obstáculos regulatorios difieren ampliamente: los dispositivos transcutáneos superan las vías 510(k) de la Administración de Alimentos y Medicamentos, mientras que los sistemas espinales y de estimulación cerebral profunda navegan por costosas aprobaciones previas a la comercialización. Los precios de venta promedio oscilan entre USD 15.000 y USD 25.000 para los implantes y entre USD 200 y USD 500 para los dispositivos externos portátiles, creando una estructura de ingresos en forma de barra. Los enfoques híbridos que permiten a los pacientes probar electrodos externos antes de comprometerse con la cirugía tienen como objetivo reducir la tasa de explantación del 10-15% debida a un alivio del dolor inadecuado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento Estético Interrumpe el Enfoque Tradicional en el Dolor

El manejo del dolor generó el 44,23% de los ingresos de 2025, pero las indicaciones estéticas y de cosmetología están previstas para una CAGR del 11,38% hasta 2031. El Emsculpt Neo de BTL, autorizado en 2024, combina estimulación electromagnética de alta intensidad con calentamiento por radiofrecuencia para lograr un 25% de ganancia muscular y un 30% de pérdida de grasa en cuatro sesiones, impulsando un nicho de pago directo de USD 500 millones en los Estados Unidos. Los trastornos neurológicos —Parkinson, temblor esencial, epilepsia, depresión— dependen de dispositivos implantables para un control duradero de los síntomas. La terapia musculoesquelética utiliza TENS y estimulación neuromuscular durante la rehabilitación, mientras que la neuromodulación sacra se expande a la incontinencia fecal con el sistema recargable de Axonics. La cicatrización de heridas emplea corrientes de baja intensidad para acelerar el cierre de úlceras diabéticas. El reembolso sigue siendo fragmentado: Medicare respalda la estimulación para el dolor crónico, pero excluye los usos cosméticos, mientras que los pagadores europeos difieren en la cobertura de la depresión a pesar de la aprobación de la Administración de Alimentos y Medicamentos. Los fabricantes responden con plataformas de múltiples indicaciones para distribuir los costos de investigación y desarrollo y cubrir los riesgos de reembolso.

Por Tecnología: Los Dispositivos Percutáneos Ganan Terreno por la Simplicidad Quirúrgica

Los implantables generaron el 69,24% de los ingresos tecnológicos de 2025, impulsados por los precios premium y los reemplazos de baterías. Los dispositivos percutáneos están en camino de un crecimiento del 9,62%, favorecidos por los centros ambulatorios que necesitan procedimientos más cortos con anestesia local. El Freedom-8A sin electrodos de Stimwave elimina el bolsillo subcutáneo, reduciendo drásticamente las fuentes de infección. Los cinturones TENS portátiles y neuromusculares sirven a los mercados de atención domiciliaria y deportes; sin embargo, la adherencia disminuye ya que el 40% de los usuarios abandona la terapia en seis meses debido a la irritación de los parches y el tiempo de configuración. Los parches equipados con sensores que detectan una adhesión deficiente ahora extienden la vida útil del parche a 20 usos, mejorando el cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Crece por la Presión de los Pagadores

Los hospitales y clínicas representaron el 49,55% de los ingresos de 2025, impulsados por los implantes quirúrgicos. Se prevé que la adopción en atención domiciliaria registre una CAGR del 10,33% a medida que los pagadores cubran los TENS para uso en el hogar con el fin de reducir las prescripciones de opioides y las readmisiones. Los Centros de Servicios de Medicare y Medicaid reembolsan las visitas de rehabilitación virtual que integran estimuladores domiciliarios, ahorrando a Medicare USD 15 mil millones anuales en readmisiones evitadas. Los centros de cirugía ambulatoria ahora realizan el 20% de los implantes de estimuladores de la médula espinal, frente al 12% en 2023, beneficiándose de tiempos de anestesia más cortos y menores tarifas de instalación. La medicina deportiva aplica la estimulación neuromuscular para una recuperación muscular más rápida, mientras que los institutos de investigación despliegan plataformas de investigación financiadas por ocho ensayos de los Institutos Nacionales de Salud en 2025.

Análisis Geográfico

América del Norte capturó el 39,34% de los ingresos de 2025, impulsada por la cobertura de Medicare y una densa red de dolor intervencionista que realiza más de 50.000 estimulaciones de la médula espinal al año. Los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso a las formas de onda de alta frecuencia en 2024, eliminando los retrasos por evaluación psicológica. Canadá financia la estimulación cerebral profunda, pero no los estimuladores de la médula espinal para el dolor no oncológico, dejando a los seguros privados para cubrir las brechas. El plan público de México excluye la neuroestimulación, limitando los implantes a aproximadamente 200 al año a través de programas benéficos.

Europa, con Alemania, Francia y el Reino Unido a la cabeza. Alemania reembolsa la estimulación cerebral profunda para la depresión resistente al tratamiento, pagando EUR 25.000 (USD 27.000) por dispositivos más cirugía. El Reglamento de Dispositivos Médicos de la UE obliga a los fabricantes a fundamentar los datos clínicos de los productos heredados o a abandonar el bloque. Francia amplió la cobertura de la neuromodulación sacra a la incontinencia fecal, aumentando el grupo de pacientes en un 30%. España e Italia se quedan atrás debido a los límites presupuestarios regionales, lo que provoca listas de espera de 18 meses para la estimulación cerebral profunda.

Asia-Pacífico registrará el crecimiento más rápido con un 9,05% hasta 2031. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó los neuromoduladores sacrales recargables en 2025 y subvenciona la estimulación cerebral profunda para el Parkinson a través del seguro de cuidados a largo plazo. El canal de vía rápida de China aún promedia 24 meses debido a las normas de datos locales. El seguro nacional de India excluye la neuroestimulación, dejando los implantes anuales de estimuladores de la médula espinal por debajo de 500 para sus 1.400 millones de habitantes. Corea del Sur cubre el 80% de los estimuladores espinales, pero limita el reembolso, lo que obliga a los pacientes a pagar de su bolsillo los modelos premium. El Esquema de Beneficios Farmacéuticos de Australia ahora cubre el 75% del costo del neuromodulador sacral de Axonics, impulsando su adopción.

Los estados del Golfo importan dispositivos a través de corredores de uso compasivo, implantando menos de 100 estimuladores espinales al año. Las aseguradoras privadas de Sudáfrica financian la estimulación espinal para el síndrome de cirugía de espalda fallida, pero los hospitales públicos carecen de presupuesto y personal capacitado. Brasil reembolsa la estimulación cerebral profunda para el Parkinson, pero excluye los estimuladores espinales, fomentando un nicho del sector privado en São Paulo y Río de Janeiro. Los controles cambiarios y las licencias de importación de Argentina extienden los tiempos de entrega en seis meses.

Panorama regulatorio

La regulación varía según el riesgo del producto y según si un dispositivo es un producto combinado. En Estados Unidos, la mayoría de los sistemas de neuromodulación implantables (por ejemplo, SCS y DBS) siguen una vía de aprobación previa a la comercialización, mientras que muchos estimuladores externos como TENS/EMS suelen utilizar la vía 510(k), respaldada por las directrices de la FDA para estimuladores musculares eléctricos. En el caso de los productos combinados, la supervisión de la FDA se coordina a través de la Office of Combination Products y se rige por 21 CFR Part 4, que exige a los fabricantes demostrar el cumplimiento tanto de los requisitos del sistema de calidad del dispositivo como de las CGMP farmacéuticas cuando corresponda.

Los cambios regulatorios recientes suman trabajo de cumplimiento y también aclaran las vías disponibles. El Quality Management System Regulation (QMSR) de la FDA entró en vigor el 2 de febrero de 2026, alineando los requisitos de calidad de los dispositivos más estrechamente con los conceptos de la norma ISO 13485 y afectando a los fabricantes que operan sistemas de calidad de dispositivos y productos combinados. En Europa, el Reglamento de Productos Sanitarios (Reglamento (UE) 2017/745) sigue endureciendo las expectativas de evidencia clínica para las carteras de productos existentes, y la Comisión Europea ha actualizado las normas armonizadas utilizadas para demostrar la conformidad de los equipos electromédicos (por ejemplo, mediante una actualización de la decisión de ejecución del 17 de junio de 2026). Por otra parte, la FDA publicó una norma propuesta en marzo de 2024 para prohibir los dispositivos de estimulación eléctrica destinados a comportamientos autolesivos o agresivos, reforzando que el uso previsto y el etiquetado pueden cambiar de manera sustancial el mercado permisible para determinadas categorías de productos de estimulación.

Análisis de la cadena de valor

Las cadenas de valor de los dispositivos de estimulación eléctrica abarcan componentes especializados, fabricación regulada y distribución liderada por profesionales clínicos o dirigida al consumidor, según el grado de invasividad. El suministro previo incluye componentes electrónicos, electrodos/cables, sistemas de batería para dispositivos implantables, y carcasas y conectores de precisión mecanizada, donde la trazabilidad de los proveedores y la validación de procesos son fundamentales para las plataformas implantables y las habilitadas por software. En la etapa intermedia, los fabricantes integran el hardware con software embebido, módulos de conectividad y algoritmos terapéuticos, y luego completan actividades de verificación y validación, como pruebas de compatibilidad electromagnética y seguridad eléctrica (a menudo alineadas con la norma IEC 60601-1 para equipos electromédicos no implantables aplicables), junto con trabajo de factores humanos para sistemas de uso doméstico.

En la etapa posterior, la compra se divide entre hospitales y centros de cirugía ambulatoria para los dispositivos implantables, y la distribución minorista o de atención domiciliaria para los estimuladores externos. Los controles de calidad y de proveedores siguen siendo un factor determinante en toda la cadena, reforzados por los requisitos de control de compras de la norma ISO 13485:2016 y, más recientemente, por la guía de control de proveedores del International Medical Device Regulators Forum publicada en mayo de 2026, que reitera la supervisión basada en riesgo de productos y servicios subcontratados. En el caso de los productos combinados, las determinaciones del modo de acción principal de la FDA y el cumplimiento de la Part 4 impulsan la coordinación multifuncional entre la documentación de dispositivos, medicamentos y software, añadiendo puntos de control que pueden alargar los ciclos de calificación de proveedores y aumentar el valor de los fabricantes por contrato experimentados y los proveedores de componentes validados.

Panorama Competitivo

El mercado de dispositivos de estimulación eléctrica está moderadamente concentrado. La competencia gira en torno a los algoritmos de circuito cerrado, la energía recargable y las carteras de múltiples indicaciones. El Intellis de Medtronic envía alertas de batería a los teléfonos de los cuidadores, abordando la tasa de apagado inesperado del 15%. El sistema de electrodos direccionales Infinity DBS de Abbott reduce las visitas de programación en dos tercios, aliviando la carga de trabajo de las clínicas. Saluda Medical y Stimwave interrumpen a los titulares con estimuladores sin batería y sin electrodos que aprovechan la energía inalámbrica, eliminando las infecciones de bolsillo. El dispositivo Evoke de Saluda mide los potenciales evocados en tiempo real para mantener la dosificación terapéutica y reducir la tasa de explantación del 10-15%. Se emitieron 47 patentes estadounidenses en 2024-2025 para formas de onda en ráfagas y multiplexadas y predicción de parámetros impulsada por inteligencia artificial. Las normas de ciberseguridad preliminares de la Administración de Alimentos y Medicamentos favorecen a los actores más grandes con ingeniería de software robusta, añadiendo costos de cumplimiento que pueden reducir a los competidores más pequeños.

Líderes de la Industria de Dispositivos de Estimulación Eléctrica

Medtronic plc

Abbott

Boston Scientific Corporation

Nevro Corp.

LivaNova PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La principal oportunidad se centra en la expansión de las indicaciones, el traslado de la estimulación a etapas más tempranas de la vía de atención y la ampliación de los modelos de terapia gestionados en el hogar, donde los pagadores y proveedores pueden vincular los resultados con una menor carga de medicación. En dolor y neuromodulación, el paso hacia sistemas de circuito cerrado y adaptativos crea margen en la eficiencia de programación, la reducción de explantes y la consistencia terapéutica a largo plazo, mientras que las medidas de reembolso, como la ampliación de la cobertura de CMS para formas de onda avanzadas de estimulación de la médula espinal, respaldan la adopción por parte de los proveedores y el acceso de los pacientes. El crecimiento de la atención domiciliaria también está vinculado a los flujos de trabajo de telerrehabilitación, donde las visitas de rehabilitación virtual reembolsadas integran estimuladores y monitoreo en el hogar, lo que respalda la demanda de dispositivos conectados y fáciles de usar con características de adherencia más sólidas.

La actividad clínica y empresarial en 2026 también apunta a espacios de expansión adyacentes más allá del dolor crónico tradicional y los trastornos del movimiento. NeuroPace reveló en marzo de 2026 la presentación de un suplemento de PMA ante la FDA destinado a ampliar la neuroestimulación responsiva a la epilepsia generalizada idiopática, lo que señala estrategias continuas de expansión de indicaciones para plataformas de neuromodulación ya establecidas. En rehabilitación y neurología compleja, los nuevos ensayos registrados en ClinicalTrials.gov incluyen un estudio de estimulación de la médula espinal controlada por el cerebro para la rehabilitación tras un ictus (NCT07610850, registrado en mayo de 2026) y un estudio piloto de la Cleveland Clinic que evalúa la estimulación percutánea del campo del nervio eléctrico para la gastroparesia en adultos (NCT07492108, iniciado en 2026). Las publicaciones académicas respaldan igualmente la dirección de la estimulación epidural multicontacto guiada por algoritmos en lesiones de la médula espinal (Nature Communications Medicine, mayo de 2026), lo que refuerza una cartera de enfoques impulsados por software y de hardware multicontacto a medida que la evidencia madura.

Desarrollos recientes del sector

- Junio de 2026: Bioness Medical anunció la autorización 510(k) de la FDA para su estimulador de neuromodulación portátil PoNS, destinado a gestionar a pacientes en recuperación de un ictus, incluido el déficit crónico de la marcha relacionado con el ictus. La autorización amplía los casos de uso abordables de la neuromodulación en rehabilitación y refuerza el segmento no implantable, en el que la continuidad entre la clínica y el hogar es fundamental para los resultados.

- Mayo de 2026: NRx Pharmaceuticals informó de la autorización de la FDA para continuar un ensayo clínico que evalúa NRX-101 en combinación con estimulación magnética transcraneal asistida por robot. El programa subraya la convergencia continua entre las modalidades de neuroestimulación y los enfoques terapéuticos adyuvantes, ampliando el embudo de desarrollo clínico en torno a las vías de tratamiento habilitadas por estimulación.

- Abril de 2026: ANEUVO reveló la autorización de la FDA para ExaStim, un sistema de estimulación orientado a aplicaciones de lesión de la médula espinal. La autorización respalda el impulso competitivo en la estimulación centrada en la neurorrehabilitación y suma otro participante orientado a entornos de restauración funcional más allá de la neuroestimulación convencional centrada en el dolor.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los dispositivos médicos que administran pulsos eléctricos controlados a nervios o músculos para gestionar el dolor, restaurar la función, apoyar la rehabilitación o tratar afecciones neurológicas y pélvicas específicas, en formatos implantables y externos vendidos a través de entornos clínicos y domésticos.

Exclusiones del alcance: los dispositivos cosméticos de tonificación corporal y los estimuladores de bienestar no médicos vendidos sin una indicación clínica quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Estimulación Eléctrica Neuromuscular (NMES)

- Dispositivos de Estimulación Eléctrica Transcutánea de Nervios (TENS)

- Dispositivos de Estimulación Eléctrica Funcional (FES)

- Dispositivos de Estimulación de la Médula Espinal (SCS)

- Dispositivos de Estimulación Cerebral Profunda (DBS)

- Dispositivos de Estimulación del Nervio Vago (VNS)

- Dispositivos de Estimulación Eléctrica del Suelo Pélvico

- Por Aplicación

- Manejo del Dolor

- Manejo de Trastornos Neurológicos

- Trastornos Musculoesqueléticos

- Incontinencia y Prolapso de Órganos Pélvicos

- Estética y Cosmetología

- Cicatrización de Heridas

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Rehabilitación

- Entornos de Atención Domiciliaria

- Medicina Deportiva y Centros de Acondicionamiento Físico

- Institutos de Investigación

- Por Tecnología

- Dispositivos Implantables

- Dispositivos Externos Portátiles

- Dispositivos Percutáneos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para trazar el panorama de los dispositivos y fundamentar las señales de demanda que explican dónde se utilizan y se pagan las terapias de estimulación. Nos basamos en fuentes públicas y oficiales como las bases de datos de dispositivos de la FDA de EE. UU., los cronogramas de pago de los Centros de Servicios de Medicare y Medicaid de EE. UU., los CDC de EE. UU. para referencias de prevalencia de afecciones, y los indicadores de gasto en salud de la OCDE.

Para mantener el modelo anclado en la adopción real, se tomaron insumos adicionales de revistas clínicas revisadas por pares sobre resultados de estimulación, organismos de guías clínicas, avisos de contratación pública y informes anuales e informes para inversores de fabricantes para orientar la combinación de productos. Cuando fue útil para cubrir vacíos en los desgloses de ingresos de las empresas y los plazos de las canalizaciones de productos, se utilizaron suscripciones de pago a bases de datos de finanzas corporativas y patentes como contexto de apoyo. Los ejemplos anteriores no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se compra y se utiliza realmente en las distintas indicaciones, y luego conciliar eso con lo que se reembolsa y lo que se paga de forma particular. Hablamos con profesionales clínicos involucrados en las vías de gestión del dolor y de atención neurológica y de rehabilitación, así como con encuestados del lado de compras y distribución que hacen seguimiento del flujo de unidades, los ciclos de sustitución y los movimientos de precios habituales en las distintas regiones.

Los aportes de estas conversaciones se utilizaron para confirmar las tasas de adopción por entorno (hospital, ambulatorio y hogar), refinar la combinación de dispositivos entre categorías implantables y no implantables, y poner a prueba los supuestos de utilización y precios en APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 53% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 50% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen los grupos de pacientes tratados y los volúmenes de procedimientos por principales áreas terapéuticas, y luego se traducen en demanda de dispositivos utilizando supuestos de penetración y sustitución. El modelo se verifica luego mediante aproximaciones selectivas de abajo hacia arriba, como bandas de precio de venta promedio muestreadas multiplicadas por volúmenes de unidades estimados para las principales clases de dispositivos, seguidas de conversaciones con los canales que ayudan a corregir cualquier sobreestimación.

Algunos insumos prácticos que determinan los totales incluyen las tasas de implante para procedimientos de neuroestimulación, la intensidad de uso de los estimuladores externos en las vías de rehabilitación, los intervalos habituales de sustitución de generadores y cables, los niveles de cobertura de reembolso por entorno, y los movimientos de precios observados por clase de dispositivo a medida que se lanzan nuevos modelos. Cuando las verificaciones de abajo hacia arriba están incompletas para países más pequeños, las brechas se gestionan utilizando indicadores proxy como el gasto en salud, la disponibilidad de especialistas y la capacidad de procedimientos, y luego se ajustan tras las entrevistas.

Para la previsión, se utiliza el análisis de escenarios junto con la regresión multivariante para que las perspectivas reflejen tanto la capacidad macro del sistema de salud como el comportamiento de adopción terapéutica. El crecimiento está vinculado principalmente a variables como la prevalencia del dolor crónico, la proporción de población envejecida, los volúmenes quirúrgicos para indicaciones de implantes, la expansión de guías clínicas y la estabilidad de reembolso, que luego se validan con las expectativas de expertos antes de finalizar la curva.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre señales independientes, como volúmenes de procedimientos, cronogramas de tarifas de reembolso y desgloses de ingresos declarados por clase de dispositivo, y luego se revisan para detectar anomalías a nivel de país. Cuando una variación parece demasiado grande, volvemos a verificar la cadena de insumos, revisamos el momento de conversión de divisas y volvemos a contactar a encuestados seleccionados para confirmar si un cambio de política, un movimiento de precios o una restricción de suministro es el verdadero factor determinante.

Antes de la aprobación final, el conjunto de datos y los cálculos pasan por múltiples revisiones de analistas para que los supuestos sigan siendo trazables y coherentes entre regiones y tipos de dispositivos. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos importantes, como modificaciones significativas de reembolso, retiradas de productos o nuevas aprobaciones de indicaciones. Justo antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de dispositivos de estimulación eléctrica de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para los dispositivos de estimulación eléctrica no siempre coinciden porque el mercado puede contabilizarse desde diferentes ángulos, y hasta pequeños cambios en lo que se incluye pueden modificar rápidamente los totales. Las diferencias también aparecen cuando las empresas eligen distintos años base, utilizan diferentes momentos de conversión de divisas o proyectan precios y adopción con supuestos más agresivos o más conservadores.

Los estimuladores de bienestar para el consumidor vendidos fuera de una vía de tratamiento médico quedan fuera del alcance de Mordor Intelligence, lo que suele explicar por qué algunos totales publicados resultan más altos incluso cuando la historia de crecimiento parece similar. Otras brechas suelen surgir al mezclar dispositivos implantables y externos sin definiciones terapéuticas coherentes, al utilizar precios de lista en lugar de rangos de ASP realizados, y al proyectar el crecimiento de procedimientos sin verificar restricciones como la capacidad de especialistas y la elegibilidad de reembolso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,04 mil millones de USD (2025) | |

| Editorial del Sector A | 8,25 mil millones de USD (2025) | La estimación parece utilizar una red de dispositivos más amplia que puede incluir productos de estimulación de consumo y bienestar adyacentes, y no separa claramente la demanda de implantes vinculada a procedimientos de los supuestos de utilización de uso doméstico. |

| Editorial de Investigación B | 8,43 mil millones de USD (2025) | El alcance se presenta a través de varios tipos de productos, pero el dimensionamiento puede diferir si los ingresos se contabilizan a precio de lista o si los ingresos por servicios y accesorios se combinan con los totales de dispositivos sin verificaciones coherentes de ASP y ciclo de sustitución. |

La dispersión en la tabla se explica principalmente por las inclusiones de alcance y por la manera en que el precio y la utilización se traducen en ingresos para cada clase terapéutica. Al vincular los totales con los grupos tratados, el flujo de procedimientos, los ciclos de sustitución y rangos de ASP realistas, obtenemos una cifra que puede volver a verificarse y repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de estimulación eléctrica en 2026?

El mercado está valorado en USD 7,14 mil millones en 2026 y se proyecta que alcance USD 10,48 mil millones en 2031.

¿Qué categoría de producto se expande más rápidamente?

Se prevé que los estimuladores cerebrales profundos registren una CAGR del 9,45% hasta 2031 a medida que las indicaciones se amplíen a la depresión y el trastorno obsesivo-compulsivo.

¿Qué impulsa el crecimiento en Asia-Pacífico?

Las aprobaciones aceleradas en Japón y China y el envejecimiento de la población están impulsando una CAGR regional del 9,05%.

¿Por qué los sistemas percutáneos están ganando participación?

Los procedimientos más cortos con anestesia local y las tasas de conversión de prueba a implante del 85% hacen que los electrodos percutáneos sean atractivos para los centros ambulatorios.

¿Cómo están influyendo los pagadores en la adopción de la atención domiciliaria?

El reembolso de las unidades TENS para uso en el hogar y las visitas de rehabilitación virtual está impulsando una CAGR del 10,33% en el segmento de atención domiciliaria.

¿Qué restricción tiene el mayor impacto negativo en el crecimiento?

Los altos costos iniciales reducen la CAGR en un 0,8%, especialmente en mercados que carecen de cobertura sanitaria universal.

Última actualización de la página el: