Tamaño y Participación del Mercado de Plataformas de Cuantificación y Puntuación de Riesgos Cibernéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

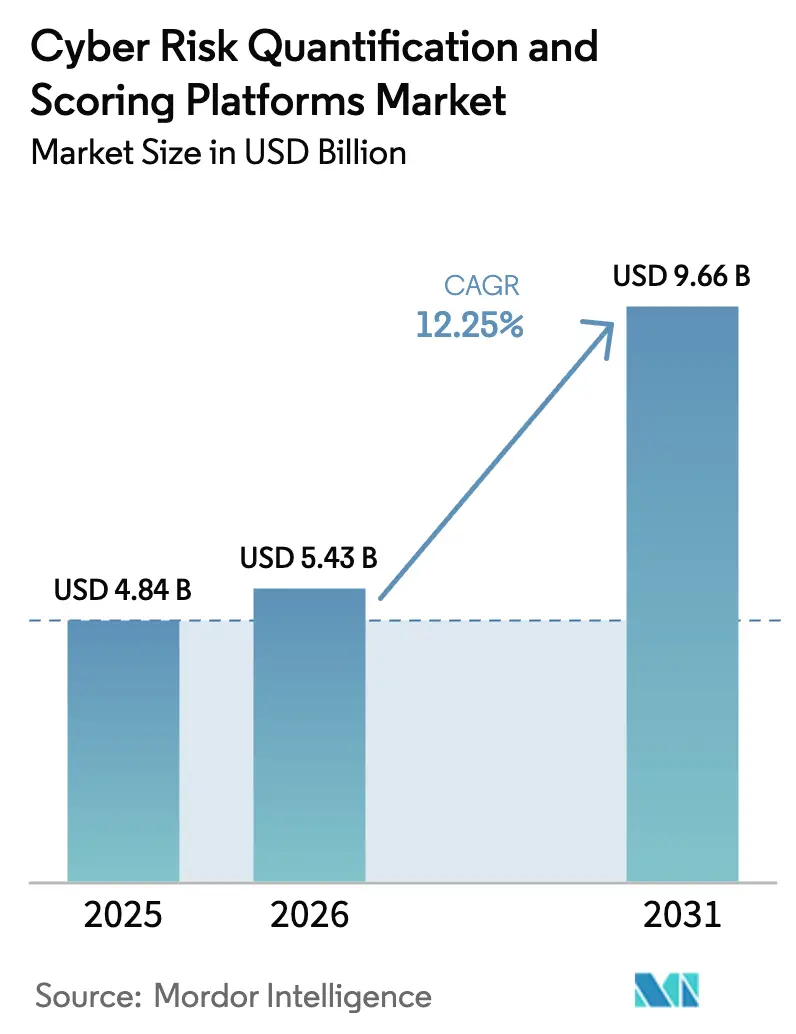

| Tamaño del Mercado (2026) | 5.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Cuantificación y Puntuación de Riesgos Cibernéticos por Mordor Intelligence

El tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos fue valorado en USD 4,84 mil millones en 2025 y se estima que crecerá desde USD 5,43 mil millones en 2026 hasta alcanzar USD 9,66 mil millones en 2031, a una CAGR del 12,25% durante el período de pronóstico (2026-2031). Esta expansión refleja la migración desde evaluaciones cualitativas hacia modelos de riesgo expresados financieramente que satisfacen las normas regulatorias de divulgación y las exigencias de las aseguradoras. Los consejos de administración empresariales, las aseguradoras y los reguladores convergen ahora en una única expectativa: expresar la exposición cibernética en términos monetarios claros. La adopción se acelera a medida que los datos de calidad actuarial mejoran la suscripción, mientras que los análisis impulsados por IA convierten las evaluaciones estáticas en proyecciones de impacto financiero en tiempo real. El crecimiento es particularmente visible entre las pequeñas y medianas empresas que acceden a plataformas SaaS, y entre los compradores asiáticos que superan las herramientas cualitativas heredadas.

Conclusiones Clave del Informe

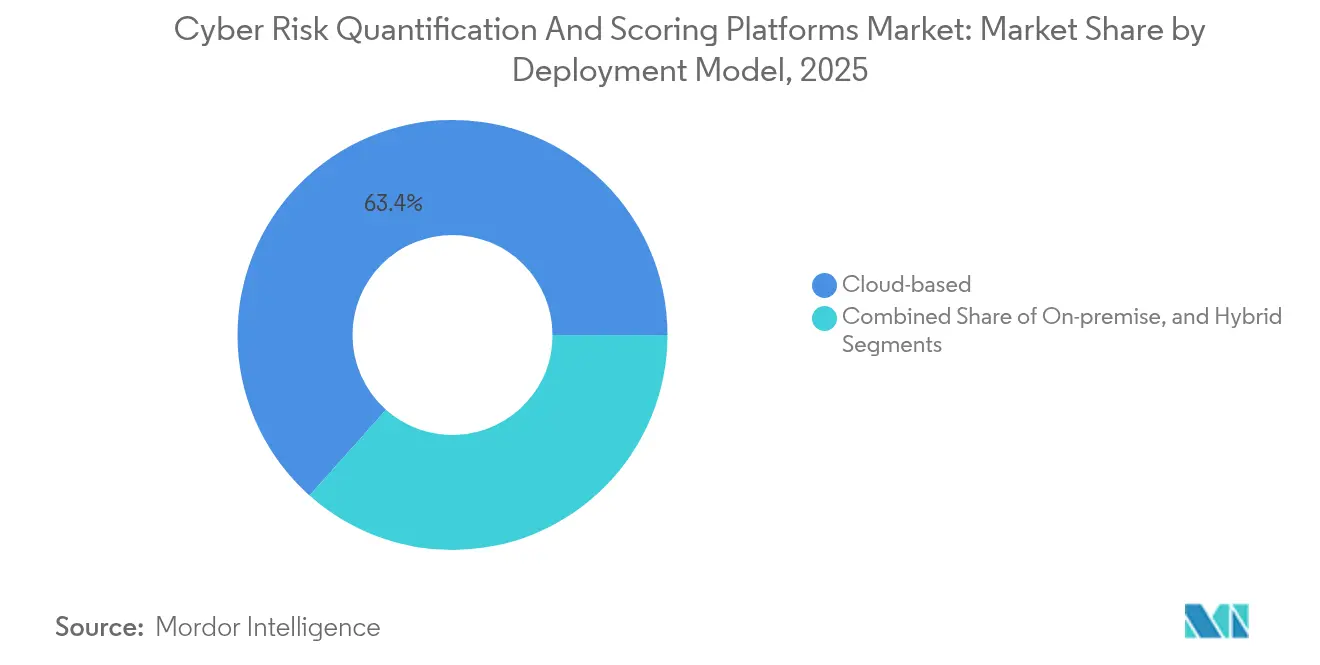

- Por modelo de implementación, las implementaciones basadas en la nube lideraron con el 63,42% de la participación del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos en 2025, mientras que se proyecta que las implementaciones híbridas se expandirán a una CAGR del 17,12% hasta 2031.

- Por tamaño de organización, las grandes empresas controlaron el 60,38% del tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos en 2025, aunque el segmento de pequeñas y medianas empresas está proyectado para crecer más rápido a una CAGR del 14,62% hasta 2031.

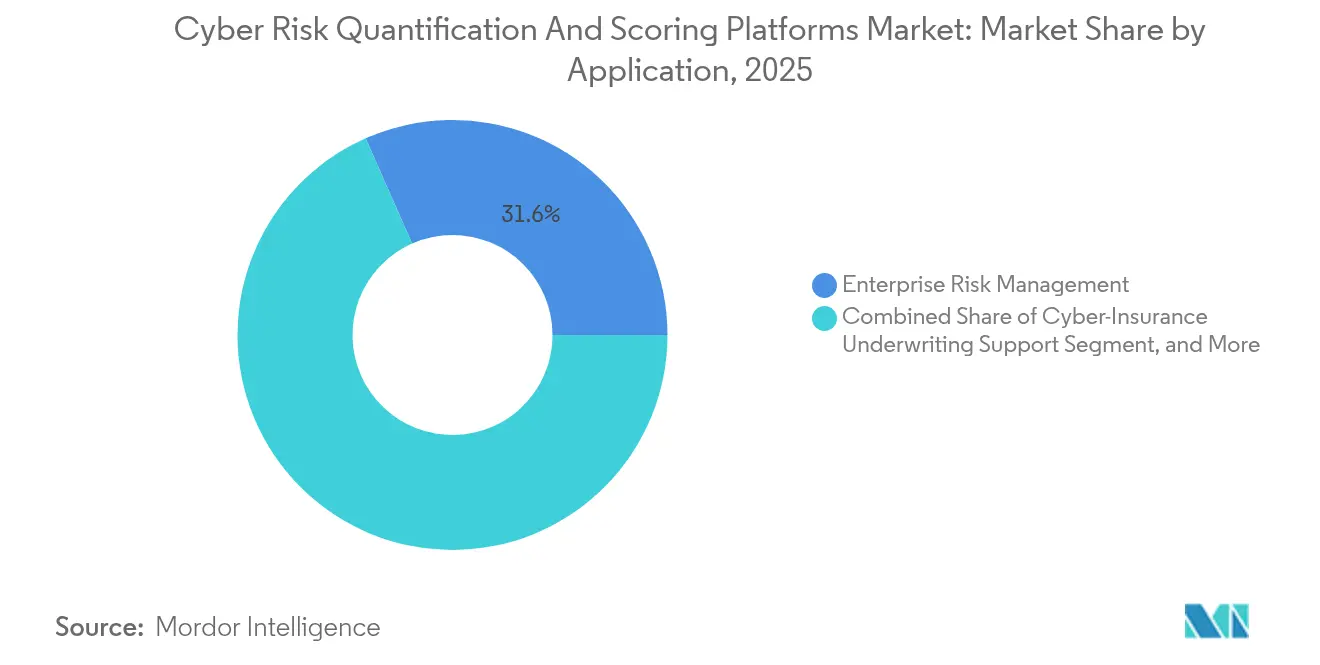

- Por aplicación, la gestión de riesgos empresariales representó el 31,62% del tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos en 2025; el soporte de suscripción de ciberseguros registrará la CAGR más alta del 19,28% durante el período de pronóstico.

- Por vertical de industria, el sector BFSI capturó el 27,65% del tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos en 2025, mientras que se prevé que el sector salud crezca a una CAGR del 15,72% gracias a la mayor exposición al ransomware.

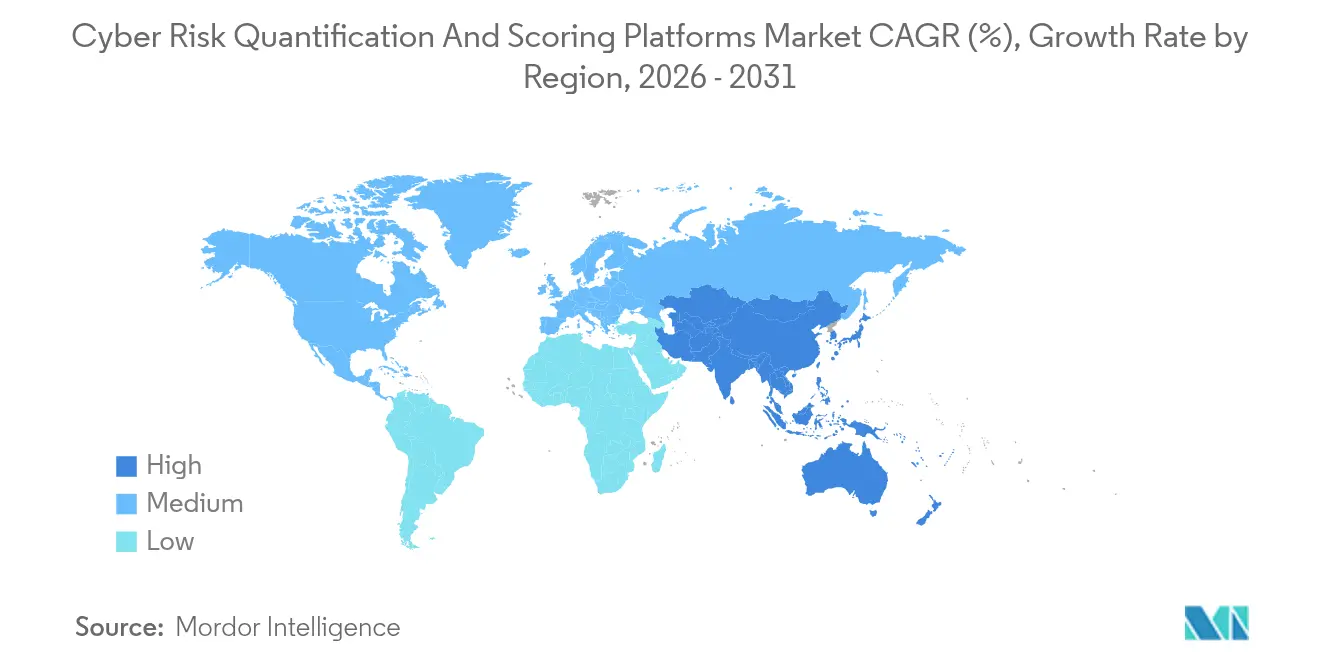

- Por geografía, América del Norte representó el 45,70% del tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos en 2025; Asia-Pacífico liderará el crecimiento regional a una CAGR del 14,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Cuantificación y Puntuación de Riesgos Cibernéticos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos regulatorios para la divulgación cuantitativa del riesgo cibernético | +3.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| La aceleración de la adopción de ciberseguros exige datos de calidad actuarial | +2.8% | Global, liderado por América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelado de impacto financiero en tiempo real impulsado por IA | +2.1% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión a nivel de consejo de administración para expresar el riesgo cibernético en términos monetarios | +1.9% | Global, concentrado en empresas públicas | Corto plazo (≤ 2 años) |

| Aumento de ataques a la cadena de suministro que elevan las necesidades de puntuación de riesgo externo | +1.7% | Global, con centros de manufactura en Asia-Pacífico como los más afectados | Largo plazo (≥ 4 años) |

| Tokenización del riesgo cibernético en instrumentos del mercado de capitales | +0.8% | América del Norte y la UE, con programas piloto en mercados seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios para la divulgación cuantitativa del riesgo cibernético

Las normas de ciberseguridad de la Comisión de Bolsa y Valores de los Estados Unidos que entraron en vigor en diciembre de 2023 obligan a los emisores públicos a presentar detalles de incidentes materiales en un plazo de cuatro días hábiles y a analizar los procesos de gobernanza en términos financieros. Obligaciones similares surgen en Europa bajo DORA y NIS2, lo que obliga a los bancos y operadores de servicios esenciales a producir evaluaciones estructuradas de riesgo de las tecnologías de la información y la comunicación. Por lo tanto, los consejos de administración priorizan las plataformas que traducen las vulnerabilidades en escenarios de pérdida denominados en dólares, eliminando la ambigüedad cualitativa y mejorando la preparación para auditorías.

La aceleración de la adopción de ciberseguros exige datos de calidad actuarial

Las primas globales de ciberseguros están en camino de alcanzar USD 29 mil millones para 2027, y el 75% de las principales aseguradoras ya utilizan análisis avanzados para la selección continua de riesgos.[1]Arthur J. Gallagher, "Perspectivas del Mercado de Ciberseguros 2025," ajg.com Las aseguradoras recompensan a los clientes que producen curvas de pérdida cuantificadas, mientras que las coberturas paramétricas y los bonos de catástrofe dependen del mismo flujo de datos. Como resultado, el mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos se beneficia tanto de la demanda impulsada por las aseguradoras como de la presión empresarial.

Modelado de impacto financiero en tiempo real impulsado por IA

La IA transforma las evaluaciones FAIR puntuales en paneles de control en vivo que ajustan las distribuciones de pérdidas cada vez que se mueven la inteligencia de amenazas o los valores de los activos. La orientación del Departamento del Tesoro de los Estados Unidos insta al sector financiero a modelar los fallos de seguridad específicos de la IA en términos monetarios. Por lo tanto, las instituciones financieras adoptan redes generativas adversariales para la estimación del riesgo de cola, una capacidad ahora integrada en los principales conjuntos de herramientas de cuantificación.

Presión a nivel de consejo de administración para expresar el riesgo cibernético en términos monetarios

La jurisprudencia de Delaware aclara el deber de diligencia de los directores en materia de supervisión de la ciberseguridad, lo que genera temores de responsabilidad personal entre los miembros del consejo de administración. La función "Gobernar" actualizada del NIST CSF 2.0 eleva aún más el tema. La demanda resultante de cifras de pérdidas claras y accesibles para el director financiero impulsa la adopción de software de cuantificación que se integra en la asignación de capital, el seguro de directores y funcionarios, y los parámetros de compensación ejecutiva.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ausencia de estándares de modelado acordados | -2.1% | Global, con mayor fragmentación en mercados emergentes | Mediano plazo (2-4 años) |

| Normas de privacidad de datos que restringen el intercambio de datos de incidentes | -1.4% | UE y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento cuantitativo certificado en FAIR | -1.2% | Global, más grave en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Brechas de credibilidad derivadas de modelos de IA generativa inmaduros | -0.9% | Global, con mayor escepticismo en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de estándares de modelado acordados

Aunque el Instituto FAIR introdujo la certificación Open FAIR 2 para armonizar la terminología, persisten divergencias entre industrias y reguladores, lo que dificulta la comparación entre empresas. Los inversores en valores vinculados a riesgos cibernéticos buscan curvas de pérdida uniformes antes de desplegar capital, aunque diferentes distribuciones y métodos de cuantiles siguen siendo comunes. Este déficit de estandarización ralentiza el mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos porque los compradores multinacionales deben conciliar marcos superpuestos antes de escalar un programa global.

Normas de privacidad de datos que restringen el intercambio de datos de incidentes

El RGPD, la CCPA y una serie de leyes nacionales de privacidad limitan la divulgación de telemetría de brechas que alimenta los modelos actuariales. Como resultado, los proveedores a menudo sintetizan conjuntos de datos o se basan en presentaciones públicas, lo que reduce la granularidad del modelo. Existen opciones de preservación de la privacidad, como el aprendizaje federado, pero añaden complejidad y costos, especialmente para los compradores más pequeños. Por lo tanto, los grupos de datos fragmentados reducen la precisión de las predicciones, moderando las perspectivas de crecimiento en regiones altamente reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las soluciones híbridas equilibran el control y la escalabilidad

Las arquitecturas híbridas generaron una perspectiva de CAGR del 17,12% a medida que las empresas mantienen conjuntos de datos sensibles en instalaciones propias mientras aprovechan los análisis en la nube para simulaciones de Monte Carlo. Los servicios en la nube, no obstante, retuvieron la mayor participación del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos del 63,42% en 2025, gracias al aprovisionamiento rápido y los precios por suscripción que atraen a los compradores del mercado medio. Las implementaciones en instalaciones propias sirvieron a operadores de defensa e infraestructura crítica que enfrentan estrictas leyes de residencia de datos.

La adopción híbrida aumentó porque DORA y las directrices específicas del sector requieren control interno sobre los datos de alto valor, aunque los consejos de administración aún desean pronósticos basados en IA que sean rentables. Las instituciones financieras combinan lagos de datos locales con entornos de prueba SaaS, proporcionando estimaciones continuas de valor en riesgo sin violar las normas de soberanía de datos. Esta flexibilidad apoya la expansión del tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos entre las entidades reguladas que eran reacias a migrar completamente a la nube pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las pequeñas y medianas empresas cierran la brecha de resiliencia

Las pequeñas y medianas empresas registraron la CAGR más rápida del 14,62% a medida que las herramientas SaaS asequibles eliminaron las barreras de entrada. Las grandes empresas aún dominaron el 60,38% de los ingresos de 2025, lo que refleja ciclos de adopción más tempranos y amplias carteras de activos. Sin embargo, las cláusulas de cadena de suministro de los clientes más grandes ahora obligan a los proveedores más pequeños a presentar puntuaciones de riesgo cuantificadas, creando una demanda de mercado.

Las pequeñas y medianas empresas históricamente carecían de pruebas de respuesta a incidentes y penetración de seguros, aunque el efecto secundario regulatorio y los portales de aseguradoras ahora ofrecen plantillas de evaluación prediseñadas. Los paneles de control simplificados convierten los hallazgos técnicos en lenguaje financiero que los ejecutivos comprenden, reduciendo la brecha de resiliencia y ampliando la base de clientes del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos.

Por Aplicación: La suscripción de seguros remodela los requisitos de datos

El soporte de suscripción de ciberseguros crecerá a una CAGR del 19,28%, superando los casos de uso de gobernanza y cumplimiento normativo. Las aseguradoras utilizan fuentes de API de los tomadores de pólizas para recalcular los límites agregados y las estructuras de coseguro. La gestión de riesgos empresariales mantuvo una ventaja de ingresos del 31,62% en 2025, aún crucial como punto de partida para la presupuestación de programas y los informes al consejo de administración.

La gestión de riesgos de terceros también se expande a medida que el 98% de las empresas reportan interrupciones en la cadena de suministro, lo que impulsa cuadros de mando cuantificados en los contratos con proveedores. Los consejos de administración integran pronósticos de riesgo monetario en los planes de capital, mientras que los auditores solicitan los mismos datos para las presentaciones de DORA y NIS2, integrando profundamente las plataformas de cuantificación en los flujos de trabajo de aseguramiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: El sector salud muestra la mayor velocidad de crecimiento

El sector salud alcanzó una perspectiva de CAGR del 15,72%, impulsada por incidentes de ransomware como la interrupción de USD 6,3 mil millones en Change Healthcare. El sector BFSI retuvo una participación dominante del 27,65% porque la cultura actuarial ya valora el riesgo operacional cuantificado.

Los fabricantes adoptan soluciones para proteger los sistemas de control industrial y cumplir con las nuevas directivas de productos digitales. Los proveedores de tecnologías de la información y telecomunicaciones cuantifican la exposición para la fijación de precios de los acuerdos de nivel de servicio, mientras que las empresas de servicios públicos de energía modelan las pérdidas por interrupciones de la red vinculadas a la infraestructura inteligente. Las agencias gubernamentales replican el despliegue multiagencia de Minnesota para justificar los presupuestos de ciberseguridad utilizando lenguaje financiero.

Análisis Geográfico

La participación del 45,70% de América del Norte en 2025 se debe a las primeras normas de divulgación de la Comisión de Bolsa y Valores y a la madura demanda de seguros. Proveedores destacados como RiskLens, Bitsight y Kovrr originaron las mejores prácticas regionales que ahora influyen en las adquisiciones globales. La adopción se extiende por Canadá y México a medida que las multinacionales aplican metodologías uniformes para evitar la fragmentación del cumplimiento normativo. Los gobiernos estatales invierten en cuantificación para priorizar el gasto, reforzando el impulso de adopción en el sector público.

Asia-Pacífico registra la CAGR más alta del 14,92%. Los impulsos regulatorios en Singapur, China y Japón requieren métricas de riesgo estructuradas, mientras que las primas siguen siendo más bajas que en los Estados Unidos, lo que implica un margen de crecimiento significativo. Las primas de ciberseguros en la región crecen casi un 50% anualmente, retroalimentando datos de suscripción en tiempo real a las herramientas de los proveedores. Las pequeñas y medianas empresas en Tailandia, Vietnam y Malasia utilizan conjuntos de herramientas nativos de la nube para superar las evaluaciones basadas en hojas de cálculo, acelerando el mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos.

La trayectoria de Europa se acelera con la plena aplicabilidad de la Ley de Resiliencia Operacional Digital en enero de 2025. Las normas armonizadas eliminan la variación entre los estados miembros y obligan a las entidades financieras a producir métricas cuantitativas, beneficiando a los proveedores de plataformas. Las restricciones del RGPD crean demanda local de análisis que preservan la privacidad, estimulando la innovación de productos. El Reino Unido sigue su propio camino, aunque similar, lo que impulsa características de doble régimen en muchas soluciones.

Panorama Competitivo

El mercado permanece moderadamente fragmentado pero tiende hacia la consolidación. La adquisición de Cybersixgill por parte de Bitsight por USD 115 millones añade inteligencia de amenazas automatizada, reforzando las puntuaciones de riesgo al estilo crediticio.[4]BankInfoSecurity, "Bitsight Refuerza sus Ofertas de Inteligencia de Amenazas con la Adquisición de Cybersixgill," bankinfosecurity.com La asociación con Moody's proporciona cobertura de 325 millones de entidades, superando ampliamente los conjuntos de datos de la competencia y elevando las apuestas competitivas.

Safe Security, Axio y KPMG lideran los rankings independientes por transparencia del modelo y visualizaciones listas para el consejo de administración. Kovrr se centra en carteras de seguros, mientras que SecurityScorecard contraataca con el linaje de riesgo de proveedores. Los litigios entre proveedores señalan una intensa rivalidad por el talento en ciencia de datos y los algoritmos propietarios.

La inversión en IA domina los presupuestos de investigación y desarrollo, con el objetivo de la previsión dinámica de pérdidas y el mapeo automatizado de controles. Los proveedores crean plantillas verticales para el sector salud, la manufactura y la energía, mientras que los niveles más ligeros sirven a las pequeñas y medianas empresas. Se espera la próxima ola de consolidación antes de 2027, a medida que los proveedores de datos más grandes adquieran desarrolladores de modelos especializados para reforzar la amplitud de la plataforma.

Líderes de la Industria de Plataformas de Cuantificación y Puntuación de Riesgos Cibernéticos

Bitsight Technologies Inc.

SecurityScorecard Inc.

RiskLens Inc.

CyberCube Analytics Inc.

Safe Security Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bitsight cerró su adquisición de Cybersixgill por USD 115 millones, integrando inteligencia de amenazas automatizada con la puntuación de exposición.

- Enero de 2025: La Ley de Resiliencia Operacional Digital se volvió plenamente aplicable en todo el sector financiero de la UE, formalizando las normas cuantitativas de riesgo de las tecnologías de la información y la comunicación.

- Noviembre de 2024: CyberCube superó los 100 clientes y amplió los análisis de bonos de catástrofe para las aseguradoras.

- Septiembre de 2024: Gallagher Re reportó un crecimiento anual del 50% en las primas de ciberseguros en Asia-Pacífico, impulsando la demanda de datos de suscripción.

Alcance del Informe Global del Mercado de Plataformas de Cuantificación y Puntuación de Riesgos Cibernéticos

| Basado en la nube |

| En instalaciones propias |

| Híbrido |

| Gestión de Riesgos Empresariales |

| Gestión de Riesgos de Terceros / Proveedores |

| Soporte de Suscripción de Ciberseguros |

| Informes al Consejo de Administración y Estrategia |

| Soporte de Cumplimiento Normativo y Auditoría |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Tecnologías de la Información y Telecomunicaciones |

| Energía y Servicios Públicos |

| Gobierno y Defensa |

| Otras Verticales de Industria |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la nube | ||

| En instalaciones propias | |||

| Híbrido | |||

| Por Aplicación / Caso de Uso | Gestión de Riesgos Empresariales | ||

| Gestión de Riesgos de Terceros / Proveedores | |||

| Soporte de Suscripción de Ciberseguros | |||

| Informes al Consejo de Administración y Estrategia | |||

| Soporte de Cumplimiento Normativo y Auditoría | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PyMEs) | ||

| Grandes Empresas | |||

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Energía y Servicios Públicos | |||

| Gobierno y Defensa | |||

| Otras Verticales de Industria | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de cuantificación y puntuación de riesgos cibernéticos de 2025 en 2026?

Está valorado en USD 5,43 mil millones y se proyecta que alcance USD 9,66 mil millones para 2031.

¿Qué modelo de implementación crece más rápido durante el período de pronóstico?

Las implementaciones híbridas registran una CAGR del 17,12% a medida que las empresas equilibran la soberanía de datos y los análisis en la nube.

¿Por qué las pequeñas y medianas empresas adoptan plataformas de cuantificación?

Los mandatos de la cadena de suministro y las herramientas SaaS accesibles ayudan a las pequeñas y medianas empresas a cumplir con los requisitos de clientes y aseguradoras.

¿Qué impulsa la demanda de las aseguradoras?

Los datos de calidad actuarial respaldan USD 29 mil millones en primas proyectadas de ciberseguros y la suscripción en tiempo real.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico demuestra una CAGR del 14,92% debido a la rápida digitalización y la evolución de la regulación.

¿Cómo utiliza el sector salud la cuantificación del riesgo cibernético?

Los hospitales modelan las pérdidas por ransomware, ejemplificadas por una interrupción de USD 6,3 mil millones tras el ataque a Change Healthcare.

Última actualización de la página el: