Tamaño y Participación del Mercado de Ciberseguridad de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

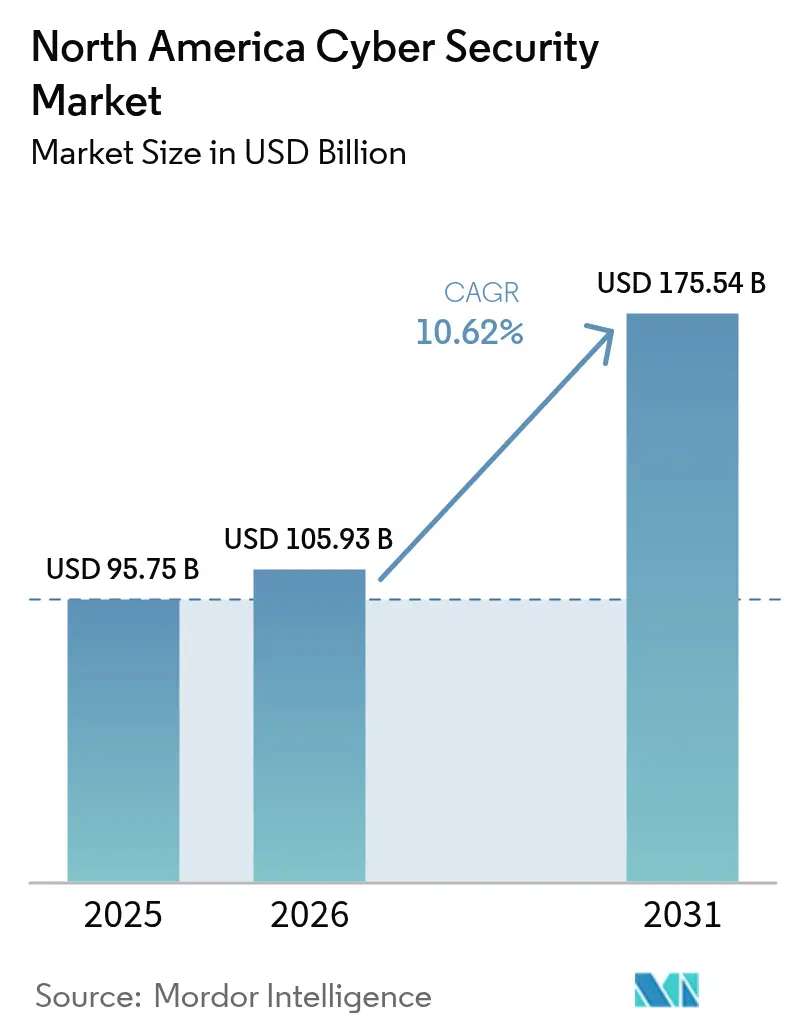

| Tamaño del mercado en el año base (2025) | 95.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 105.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 175.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

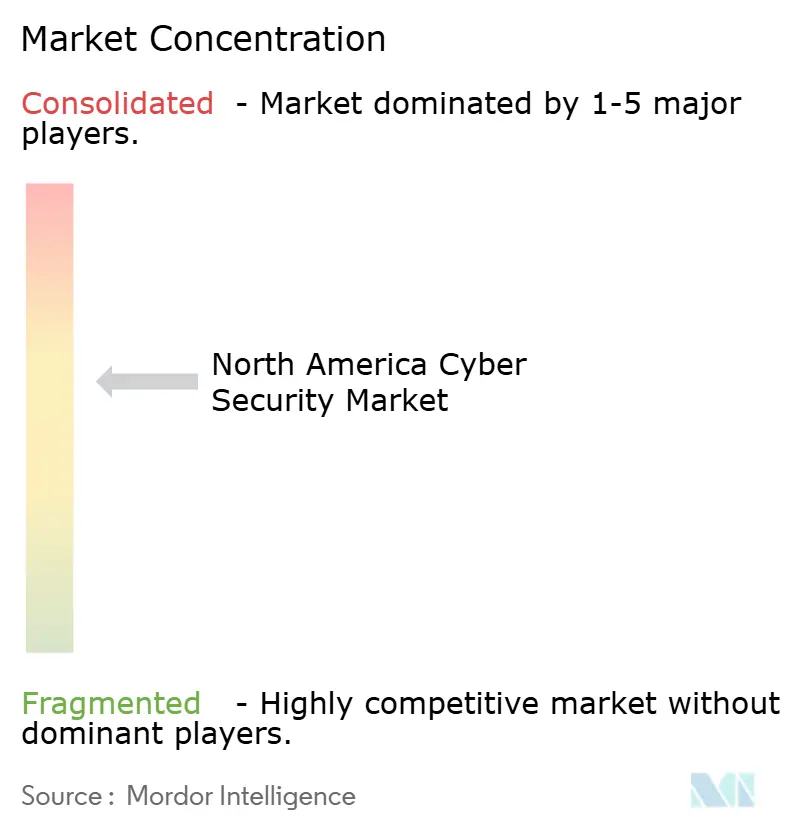

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de América del Norte por Mordor Intelligence

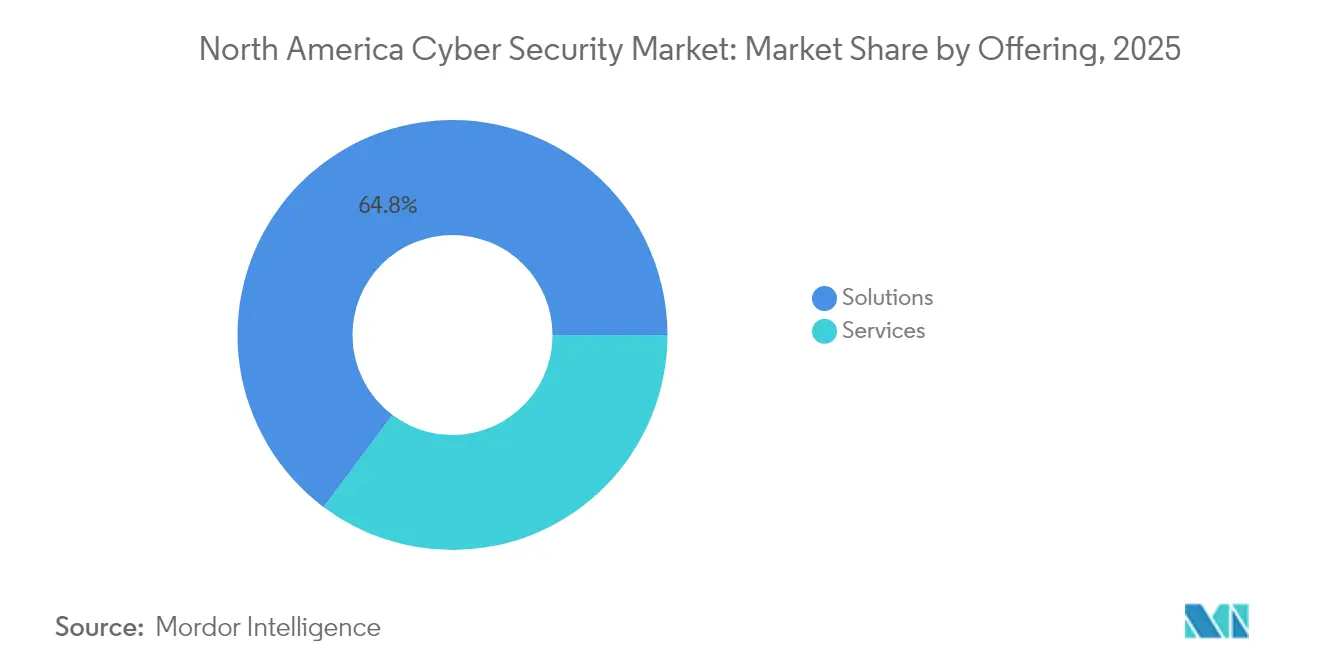

El tamaño del Mercado de Ciberseguridad de América del Norte fue valorado en 95,75 mil millones USD en 2025 y se estima que crecerá desde 105,93 mil millones USD en 2026 hasta alcanzar 175,54 mil millones USD para 2031, a una CAGR del 10,62% durante el período de pronóstico (2026-2031). Las estrictas regulaciones federales y estatales, la proliferación de amenazas sofisticadas y los acelerados programas de transformación digital en industrias críticas son los principales motores de crecimiento. Las leyes de divulgación obligatoria de brechas de seguridad en los 50 estados de EE. UU. y las nuevas normas de reporte de la Comisión de Bolsa y Valores obligan a las empresas a invertir en controles preventivos en lugar de modelos de respuesta a incidentes puramente reactivos. El gasto se ve impulsado adicionalmente por la transición federal hacia la criptografía poscuántica, que exige a las agencias y contratistas renovar sus sistemas de cifrado para el período 2030-2035. Estados Unidos conserva la mayor parte de la demanda regional, aunque Canadá registra la expansión más rápida a medida que el Proyecto de Ley C-26 endurece los requisitos de los sistemas críticos y estimula la actividad de los proveedores. En cuanto a las ofertas, las soluciones aún representan el 65,5% de los ingresos, aunque los servicios gestionados y profesionales crecen más rápido a medida que las empresas externalizan las operaciones de seguridad para cerrar las brechas de talento.

Conclusiones Clave del Informe

- Por oferta, las soluciones representaron el 64,78% de la participación en ingresos en 2025, mientras que los servicios están proyectados para avanzar a una CAGR del 13,52% hasta 2031.

- Por modo de implementación, el despliegue local representó el 55,63% de la participación del mercado de ciberseguridad en América del Norte en 2025; se proyecta que el despliegue en la nube se expanda a una CAGR del 16,76% hasta 2031.

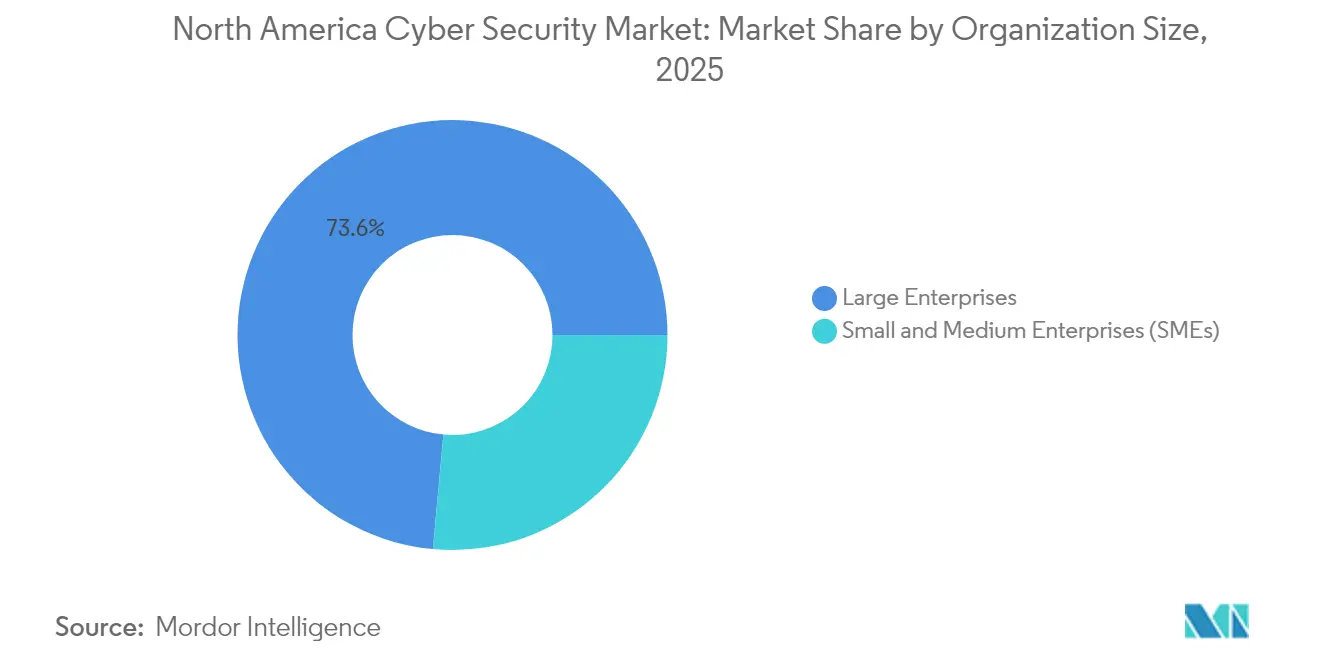

- Por tamaño de organización, las grandes empresas controlaron el 73,55% del tamaño del mercado de ciberseguridad en América del Norte en 2025, mientras que se prevé que el segmento de las pymes registre una CAGR del 12,88% entre 2026-2031.

- Por usuario final, el sector BFSI lideró con el 26,89% de la participación del mercado de ciberseguridad en América del Norte en 2025; el sector salud avanza a una CAGR del 13,07% hasta 2031.

- Por país, Estados Unidos dominó con una participación del 82,74% en 2025, mientras que Canadá está en camino de alcanzar una CAGR del 12,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de divulgación obligatoria de brechas y aumento en el volumen de ataques | +2.1% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Impulso en la migración a la nube y adopción de confianza cero | +1.8% | América del Norte | Mediano plazo (2-4 años) |

| Explosión de endpoints de IoT/IIoT en toda la industria | +1.5% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Plazos de transición federal de EE. UU. hacia la criptografía poscuántica | +1.2% | Estados Unidos | Largo plazo (≥ 4 años) |

| Suscripción de ciberseguros vinculando primas a controles | +0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Plataformas de operaciones de seguridad impulsadas por IA que reducen el tiempo medio de respuesta | +1.4% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Divulgación Obligatoria de Brechas y Aumento en el Volumen de Ataques

El escrutinio regulatorio se intensificó cuando la Comisión de Bolsa y Valores impuso USD 7 millones en sanciones a cuatro empresas tecnológicas cotizadas por divulgaciones deficientes relacionadas con SolarWinds, subrayando que los informes incompletos sobre riesgos cibernéticos ahora conllevan consecuencias financieras tangibles. [1]Greenberg Traurig, "La Comisión de Bolsa y Valores presenta acciones contra 4 empresas públicas por divulgaciones negligentes de ciberseguridad," gtlaw.com Sumado a 583 acciones de cumplimiento y USD 8,2 mil millones en remedios durante el año fiscal 2024, el clima impulsa a los consejos de administración a tratar la ciberseguridad como una función de cumplimiento normativo central en lugar de un gasto discrecional en TI. Al mismo tiempo, México registró 42,4 millones de intentos de malware en 2024 —116.000 por día— lo que refleja el aumento regional generalizado en el volumen de amenazas que ahora afecta con mayor dureza al sector manufacturero. Dado que todos los estados de EE. UU. aplican un estatuto de notificación y las normas federales exigen la divulgación en un plazo de cuatro días hábiles tras un incidente material, las empresas han redirigido sus presupuestos hacia la monitorización continua, la detección automatizada y las plataformas de contención de brechas que acortan los ciclos de respuesta y limitan la responsabilidad.

Impulso en la Migración a la Nube y Adopción de Confianza Cero

Los modelos de confianza cero reemplazaron las estrategias centradas en el perímetro una vez que las Órdenes Ejecutivas federales y el NIST SP 800-207 establecieron las arquitecturas centradas en la identidad como el estándar predeterminado del sector público. [2]Instituto Nacional de Estándares y Tecnología, "Criptografía Poscuántica," csrc.nist.gov Hoy en día, el 60% de las empresas norteamericanas cuentan con un programa activo de confianza cero, y el 94% ha implementado al menos un elemento; la transición es inseparable de las sostenidas oleadas de adopción de la nube que reconfiguran los perímetros de red y los flujos de autenticación. Las organizaciones que implementan la confianza cero en entornos híbridos o multinube reportan un retorno de la inversión del 152% gracias a la reducción de la gestión de incidentes y las cargas de mantenimiento de políticas, un hallazgo que resuena entre las entidades financieras y de salud que equilibran los mandatos regulatorios con la disciplina de costos. La confluencia de la migración a la nube y las herramientas de confianza cero impulsa la demanda de plataformas de borde de servicio de acceso seguro y de gestión de identidades y accesos, reforzando una oportunidad de servicio estructural para los proveedores de servicios de seguridad gestionados especializados en gobernanza multinube.

Explosión de Endpoints de IoT/IIoT en Toda la Industria

La mitad de todos los dispositivos conectados en fábricas, hospitales y servicios públicos de América del Norte aún se comercializan con vulnerabilidades explotables, y un tercio de las brechas regionales recientes involucró un componente de IoT. Los incidentes en el sector salud infligen el mayor daño financiero, con aproximadamente USD 10 millones por brecha, agravado por los riesgos para la seguridad del paciente y las multas de la Ley de Portabilidad y Responsabilidad de Seguros de Salud. El firmware sin parches explica el 60% de los compromisos de IoT, mientras que los equipos industriales heredados dependen de sistemas operativos obsoletos que resisten los agentes de seguridad modernos. Como resultado, los eventos de ransomware dirigidos a la manufactura crecieron un 73% interanual, con costos de tiempo de inactividad que a menudo superan los montos del rescate. La detección de anomalías basada en energía ha surgido como un control complementario, utilizando desviaciones en el consumo de energía para detectar comportamientos sospechosos en los dispositivos.

Plazos de Transición Federal de EE. UU. hacia la Criptografía Poscuántica

El Instituto Nacional de Estándares y Tecnología ha programado la retirada de RSA-2048 y ECC-256 dentro de los sistemas federales para 2030 y la migración completa para 2035, asignando USD 7,1 mil millones para el esfuerzo. Las agencias y contratistas deben catalogar los activos criptográficos, implementar algoritmos híbridos y adquirir hardware resistente a la computación cuántica. Se prevé que los ingresos por soluciones poscuánticas aumenten de USD 302,5 millones en 2024 a USD 1.887 millones en 2029, expandiendo el mercado de ciberseguridad en América del Norte a medida que los servicios financieros y los operadores de telecomunicaciones adoptan estándares similares para la confidencialidad de datos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de profesionales cualificados en ciberseguridad | -1.7% | América del Norte | Mediano plazo (2-4 años) |

| Alto costo y complejidad de las pilas de herramientas de múltiples proveedores | -1.1% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Sistemas de tecnología operativa heredados que amplían la superficie de ataque no gestionada | -0.8% | Estados Unidos, México | Largo plazo (≥ 4 años) |

| Huella energética de los análisis siempre activos que limitan la adopción | -0.4% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Profesionales Cualificados en Ciberseguridad

América del Norte inició 2025 con 542.687 puestos de ciberseguridad vacantes, un aumento del 4% incluso después de que los empleadores redujeran su plantilla en un 2,7% en 2024. Las congelaciones presupuestarias afectaron al 37% de las empresas, pero el 90% aún reportó brechas de habilidades materiales, particularmente en análisis habilitados por IA y configuración de confianza cero. Solo México necesita 35.000 especialistas para 2025, pero el 65% de las organizaciones locales cita la escasez de talento como su principal barrera, lo que desencadenó un aumento del 80% en el gasto en tecnología avanzada para compensar. Las brechas de habilidades exponen a las empresas a tiempos de permanencia prolongados, y las brechas atribuidas a equipos con personal insuficiente promediaron USD 4 millones en pérdidas directas, añadiendo presión para adoptar servicios de detección y respuesta gestionados que combinan tecnología y experiencia en paquetes de suscripción.

Sistemas de Tecnología Operativa Heredados que Amplían la Superficie de Ataque No Gestionada

Las instalaciones de manufactura y energía dependen de sistemas de control de décadas de antigüedad, incluidos derivados de Windows XP, que carecen de soporte del proveedor y de ganchos de integración para los agentes de seguridad contemporáneos. Los parches virtuales y la segmentación de red proporcionan un alivio parcial, pero la verdadera reducción del riesgo requiere la sustitución de equipos con uso intensivo de capital, una opción que muchas plantas difieren. La investigación de Dragos encontró que los brotes de ransomware centrados en tecnología operativa aumentaron durante el tercer trimestre de 2024, con tiempos de inactividad en la producción que a menudo superaron los montos del rescate. El Departamento de Seguridad Nacional advierte que los atacantes ahora pivotan desde puntos de apoyo en TI hacia dominios de tecnología operativa, amenazando los resultados de seguridad y las cadenas de suministro regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

Las soluciones retuvieron una participación del 64,78% del mercado de ciberseguridad en América del Norte en 2025, aunque los servicios están en camino de alcanzar una CAGR del 13,52% hasta 2031 a medida que las organizaciones externalizan la monitorización las 24 horas del día, los 7 días de la semana para contrarrestar las amenazas en evolución. La tendencia al alza de los servicios mitiga directamente la escasez de habilidades al tiempo que brinda a las empresas acceso rápido a plataformas de análisis impulsadas por IA. Los servicios profesionales para evaluaciones de criptografía resistente a la computación cuántica y la planificación de la hoja de ruta de confianza cero también han aumentado. La detección y respuesta gestionadas ilustra este cambio: eSentire ahora protege los datos de 2,5 millones de pacientes, lo que subraya la demanda en sectores regulados.

El tamaño del mercado de ciberseguridad en América del Norte para los servicios gestionados se expande más rápidamente entre las empresas de salud y manufactura del mercado medio. Los modelos de consumo basados en servicios ayudan a las empresas a consolidar conjuntos de herramientas dispersos y a obtener la aprobación del consejo de administración al tratar la ciberseguridad como un gasto operativo. Los proveedores, a su vez, agrupan IA, inteligencia de amenazas y experiencia humana, capturando contratos plurianuales estables y mejorando la visibilidad de los ingresos recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Transformación hacia la Nube Reconfigura la Arquitectura de Seguridad

Los despliegues locales aún representaron el 55,63% del tamaño del mercado de ciberseguridad en América del Norte en 2025, pero el gasto en seguridad en la nube avanza a una CAGR del 16,76% a medida que el trabajo híbrido expone las brechas centradas en el perímetro. Los mandatos federales de confianza cero, junto con las órdenes ejecutivas sobre estrategias de prioridad a la nube, aceleran la adopción nativa de la nube en las agencias de defensa y civiles. Para los adoptantes del sector privado, el cambio reduce el gasto de capital, integra la orquestación de políticas y permite el cumplimiento normativo continuo.

Las grandes empresas operan modelos híbridos por razones de soberanía de datos, mientras que las pymes saltan directamente a los bordes de servicio de seguridad en la nube totalmente gestionados. El marco de Oracle para los controles de confianza cero en la nube demuestra cómo la gobernanza de identidades, la microsegmentación y el cifrado convergen para reducir las superficies de ataque. Los proveedores que automatizan la creación de políticas y la corrección de configuraciones incorrectas encuentran tracción a medida que la complejidad multinube escala.

Por Tamaño de Organización: El Crecimiento de las Pymes Supera la Madurez Empresarial

Las grandes empresas representaron el 73,55% de la participación del mercado de ciberseguridad en América del Norte en 2025, aunque las pymes se expanden a una CAGR del 12,88% gracias al aumento de los requisitos de ciberseguros. Solo el 10% de las pymes cuenta con pólizas cibernéticas hoy en día, pero las aseguradoras vinculan cada vez más las primas a controles demostrados como la autenticación multifactor y la detección en endpoints. Como resultado, las suscripciones a servicios gestionados que incluyen informes de cumplimiento están atrayendo a empresas con recursos limitados.

Las pymes también enfrentan brechas costosas: las empresas mexicanas promediaron USD 2,5 millones en gastos de recuperación durante 2024, una cifra que a menudo supera los presupuestos anuales de TI. Los ecosistemas de proveedores que ofrecen protecciones de nivel empresarial en formatos de pago por uso desbloquean nueva demanda direccionable y apoyan una mayor penetración del mercado regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Auge del Sector Salud Desafía el Liderazgo del BFSI

El sector BFSI lideró el mercado de ciberseguridad en América del Norte con una participación en ingresos del 26,89% en 2025, impulsado por la estricta supervisión del Consejo Federal de Examen de Instituciones Financieras y reguladores canadienses similares. Sin embargo, el sector salud se acelera a una CAGR del 13,07% tras alcanzar costos promedio de brechas de USD 9,8 millones, superando a las finanzas como la categoría de víctimas más costosa. Las normas obligatorias de cifrado y registro propuestas por el Departamento de Salud y Servicios Humanos añaden presión para que los sistemas hospitalarios actualicen sus controles.

El comercio minorista, las telecomunicaciones y la manufactura mantienen trayectorias de gasto estables, pero los sectores con uso intensivo de tecnología operativa, como la energía y los servicios públicos, se enfrentan a desafíos únicos de integración entre tecnología operativa y tecnología de la información. Adoptan cada vez más la monitorización basada en anomalías y las tecnologías de pasarela segura para proteger los protocolos propietarios del robo de credenciales y los exploits de ransomware.

Análisis Geográfico

Estados Unidos dominó con el 82,74% del mercado de ciberseguridad en América del Norte en 2025, respaldado por los presupuestos federales poscuánticos y el mayor ecosistema mundial de proveedores cibernéticos. Las señales de cumplimiento de la Comisión de Bolsa y Valores, junto con los estatutos de divulgación de los 50 estados, mantienen el gasto elevado. Estados Unidos ancla el ecosistema regional con una sólida inversión federal, un vibrante panorama de proveedores y estatutos en capas que estimulan una demanda constante. Solo las agencias federales canalizarán USD 7,1 mil millones en implementaciones resistentes a la computación cuántica para 2035, y los principales proveedores como Palo Alto Networks, CrowdStrike y Fortinet continúan registrando ganancias de dos dígitos en los ingresos recurrentes anuales por suscripción. En conjunto, estas condiciones refuerzan la posición del mercado de ciberseguridad en América del Norte como el referente mundial para el gasto en seguridad impulsado por la regulación.

La CAGR del 12,52% de Canadá refleja las obligaciones del Proyecto de Ley C-26 y un mercado interno de USD 13,74 mil millones en 2025, ayudado por un impulso presupuestario de CAD 917,4 millones para las operaciones cibernéticas nacionales. El ascenso de Canadá está impulsado por el impulso legislativo y la financiación pública específica. La asignación de CAD 917,4 millones de Ottawa mejora las capacidades cibernéticas nacionales, mientras que una inversión de USD 240 millones en Cohere Inc. fomenta el talento en IA y las soluciones de soberanía de datos. La Red de Innovación en Ciberseguridad cataliza las colaboraciones de investigación y desarrollo entre universidades y empresas como Ericsson, posicionando a Canadá como un nodo de innovación complementario dentro de la cadena de valor regional.

México, aunque más pequeño con un valor esperado de USD 3,19 mil millones para 2028, muestra una preparación mejorada a medida que las empresas destinan presupuestos más elevados y se alinean con los estándares del Tratado entre México, Estados Unidos y Canadá para la cooperación en incidentes. La expansión de la economía digital de México y sus 97 millones de usuarios de internet crean una superficie de ataque en expansión, aunque el gobierno —respaldado por los marcos de cooperación del Tratado entre México, Estados Unidos y Canadá— está endureciendo las directrices y lanzando iniciativas de desarrollo de capacidades. Las empresas que se alinean con los requisitos de la cadena de suministro transfronteriza obtienen acceso preferencial a los socios estadounidenses, lo que refuerza la inversión en controles modernos, especialmente entre los fabricantes que exportan a los mercados de EE. UU.

Panorama Competitivo

La actividad de fusiones y adquisiciones subraya una consolidación moderada. Se anunciaron cuarenta y cinco transacciones en enero de 2025, y el valor total de los acuerdos de 2024 alcanzó USD 45,7 mil millones a medida que los actores establecidos se apresuraron a adquirir análisis de IA, arquitecturas nativas de la nube y capacidades de seguridad de tecnología operativa verticalizadas. [4]SecurityWeek, "Resumen de Fusiones y Adquisiciones en Ciberseguridad: 45 Acuerdos Anunciados en Enero de 2025," securityweek.com Los compradores empresariales gestionan un promedio de 83 herramientas dispares de 29 proveedores, por lo que los proveedores de suites que promueven plataformas unificadas ganan tracción.

La IA es el diferenciador definitivo. Cortex XSIAM 3.0 de Palo Alto Networks afirma una reducción del ruido del 99% en las alertas de vulnerabilidades, mientras que la plataforma unificada de operaciones de seguridad de Microsoft reduce el tiempo medio de detección en un 88% y disminuye el riesgo de brechas en un 60%. Las adquisiciones de SnapAttack y Robust Intelligence por parte de Cisco destacan la prima sobre la simulación automatizada de amenazas y la validación de modelos de IA.

Quedan espacios en blanco en los nichos de seguridad para pymes y tecnología operativa. Solo el 10% de las empresas más pequeñas posee ciberseguros, lo que revela una oportunidad de incorporación de servicios, y los sistemas de control heredados requieren soluciones a medida que pocos proveedores convencionales abordan. Las empresas emergentes centradas en la detección de amenazas impulsada por IA generativa y el cifrado resistente a la computación cuántica ostentan valoraciones más altas, lo que señala la confianza de los inversores en que la innovación, más que la escala, desbloqueará la próxima ola de crecimiento regional.

Líderes de la Industria de Ciberseguridad de América del Norte

Palo Alto Networks, Inc.

Fortinet, Inc.

CrowdStrike Holdings, Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson fue nombrada una de las Principales Empresas Ciudadanas Internacionales por tercer año consecutivo y se comprometió a invertir USD 635 millones en investigación y desarrollo en Canadá en 5G, IA y seguridad en la nube.

- Mayo de 2025: SEALSQ Corp detalló USD 7,2 millones en gasto de investigación y desarrollo en 2025 para avanzar en chips resistentes a la computación cuántica, apuntando a un segmento poscuántico con un pronóstico de alcanzar USD 1.887 millones para 2029.

- Abril de 2025: Palo Alto Networks presentó Cortex XSIAM 3.0, posicionando el producto para un mercado direccionable de operaciones de seguridad con IA de USD 37 mil millones.

- Marzo de 2025: Canadá finalizó una inversión de USD 240 millones en Cohere Inc. para capacidad de cómputo de IA con el fin de fortalecer las protecciones de soberanía de datos.

- Marzo de 2025: Rubrik cerró el año fiscal 2025 con ingresos recurrentes anuales por suscripción de USD 1.092 mil millones, un aumento del 39%, evidenciando el impulso en los servicios de resiliencia cibernética.

- Febrero de 2025: Fortinet registró USD 5,96 mil millones en ingresos en 2024, pronosticando entre USD 6,65 y 6,85 mil millones en 2025 sobre el crecimiento unificado de borde de servicio de acceso seguro y operaciones de seguridad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ciberseguridad de América del Norte como todos los ingresos generados por software, servicios y dispositivos de seguridad conectados implementados para detectar, prevenir y responder a actividades maliciosas en activos de TI, OT y nube dentro de los Estados Unidos, Canadá y México; los valores se capturan en facturaciones de proveedores netas de márgenes de canal según Mordor Intelligence.

Exclusiones del alcance: La vigilancia física, el hardware de control de acceso analógico y las herramientas independientes de análisis de fraude quedan fuera de esta cobertura.

Descripción general de la segmentación

- Por Oferta

- Soluciones

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Gestión de Identidades y Accesos

- Protección de Infraestructuras

- Gestión Integrada de Riesgos

- Equipos de Seguridad de Redes

- Seguridad de Endpoints

- Otras Soluciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Industrial y Defensa

- Comercio Minorista

- Energía y Servicios Públicos

- Manufactura

- Otros Usuarios Finales

- Por País

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con CISOs, ingenieros de SOC, arquitectos de seguridad en la nube y ejecutivos de servicios gestionados en ocho estados de EE. UU., dos provincias canadienses y Ciudad de México para validar las tasas de adopción, los presupuestos piloto poscuánticos y los márgenes de servicio promedio. Esto cerró las brechas dejadas por los datos secundarios.

Investigación documental

Mapeamos la demanda de referencia utilizando conjuntos de datos abiertos de los recuentos de brechas de CISA, los informes de pérdidas del FBI IC3, los índices de confianza digital del NIST, las tablas de gasto en TIC de Statistics Canada y los códigos comerciales del INEGI de México. Luego los vinculamos a los presupuestos de TIC sectoriales. Los registros disponibles públicamente, los registros de adquisiciones federales, los informes de CSA e ISACA, además de noticias e instantáneas de empresas privadas extraídas de D&B Hoovers y Dow Jones Factiva proporcionaron corredores de precios y combinación de proveedores.

El contexto adicional provino de recuentos de patentes en Questel, la producción de semiconductores de WSTS y las divulgaciones voluntarias de incidentes bajo las normas de la SEC de EE. UU., que conjuntamente señalaron las tasas de actualización tecnológica y la adopción de servicios. Esta lista es ilustrativa, no exhaustiva, y muchas más fuentes alimentaron la revisión documental.

Dimensionamiento del mercado y pronóstico

Construimos un conjunto descendente a partir de los gastos regionales en TIC, los multiplicadores de costos de brechas reguladas y las participaciones del presupuesto cibernético, que luego se somete a pruebas de presión mediante acumulaciones ascendentes selectivas de endpoints protegidos multiplicados por ASPs combinados y verificaciones de canales de distribuidores. Las variables clave del modelo incluyen la penetración de confianza cero, el costo promedio por brecha de datos, la participación de cargas de trabajo en la nube, los recuentos de personal en sectores regulados y la intensidad de la externalización de seguridad gestionada. Los pronósticos emplean regresión multivariante sobre estos impulsores con superposiciones ARIMA para los ciclos macro de TIC, y los supuestos de relleno de brechas se revisan en los recontactos con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza de tres capas frente a volúmenes históricos de ataques, divulgaciones de ingresos de proveedores y flujos de comercio aduanero. Los revisores senior dan su aprobación trimestralmente; los informes se actualizan anualmente, con actualizaciones a mitad de ciclo para regulaciones materiales o mega-brechas. Solo después de aplicar estos filtros y reconciliar cada anomalía se congela la línea de base.

Por qué la línea de base de ciberseguridad de América del Norte de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las firmas de investigación segmentan la geografía, las clases de amenazas y los paquetes de precios de manera diferente, y algunas extienden los totales históricos de proveedores sin nuevas verificaciones de campo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 95,75 B (2025) | Mordor Intelligence | |

| USD 86,94 B (2024) | Industry Tracker A | Omite México y los firewalls de hardware; se basa en registros de proveedores de 2023 |

| USD 84,09 B (2024) | Global Consultancy B | Agrupa equipos de red con SaaS pero excluye las tarifas de servicios gestionados |

| USD 91,65 B (2024) | Regional Consultancy C | Utiliza tasas de moneda constante de 2022 y contabiliza únicamente licencias de software |

Las diferencias de hasta USD 10 mil millones surgen una vez que el alcance, el año de la moneda o los márgenes del canal cambian. Al anclar inclusiones claramente establecidas, verificaciones primarias de múltiples fuentes y una cadencia de actualización anual, Mordor Intelligence ofrece una línea de base transparente y lista para la toma de decisiones que los ejecutivos pueden rastrear hasta señales de gasto medibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Ciberseguridad de América del Norte?

El mercado se situó en USD 105,93 mil millones en 2026 y está en camino de alcanzar USD 175,54 mil millones para 2031.

¿Qué país lidera el gasto regional?

Estados Unidos concentra el 82,74% del gasto total, impulsado por los mandatos federales y un denso ecosistema de proveedores.

¿Por qué la ciberseguridad en el sector salud crece más rápido que en el BFSI?

Las brechas en el sector salud promedian USD 9,8 millones, superando a las finanzas, por lo que los proveedores están actualizando rápidamente sus controles para limitar los impactos financieros y en la seguridad del paciente.

¿Cómo afecta la transición poscuántica a los proveedores?

Las agencias deben retirar RSA-2048 para 2030, lo que impulsa la demanda de algoritmos resistentes a la computación cuántica y aumenta los ingresos por servicios de criptografía a una CAGR del 42,15%.

¿Qué papel desempeña la detección y respuesta gestionadas para las pymes?

La detección y respuesta gestionadas ofrece monitorización de nivel empresarial sin equipos internos, ayudando a las pymes a cumplir los requisitos previos de los ciberseguros y reducir la exposición a brechas.

¿Sigue siendo la escasez de talento una restricción importante?

Sí. América del Norte tiene 542.687 puestos cibernéticos sin cubrir, lo que lleva a las empresas a adoptar plataformas habilitadas por IA y servicios externalizados para cerrar la brecha de habilidades.

Última actualización de la página el: