Tamaño y Participación del Mercado de Responsabilidad Cibernética y Herramientas de Suscripción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

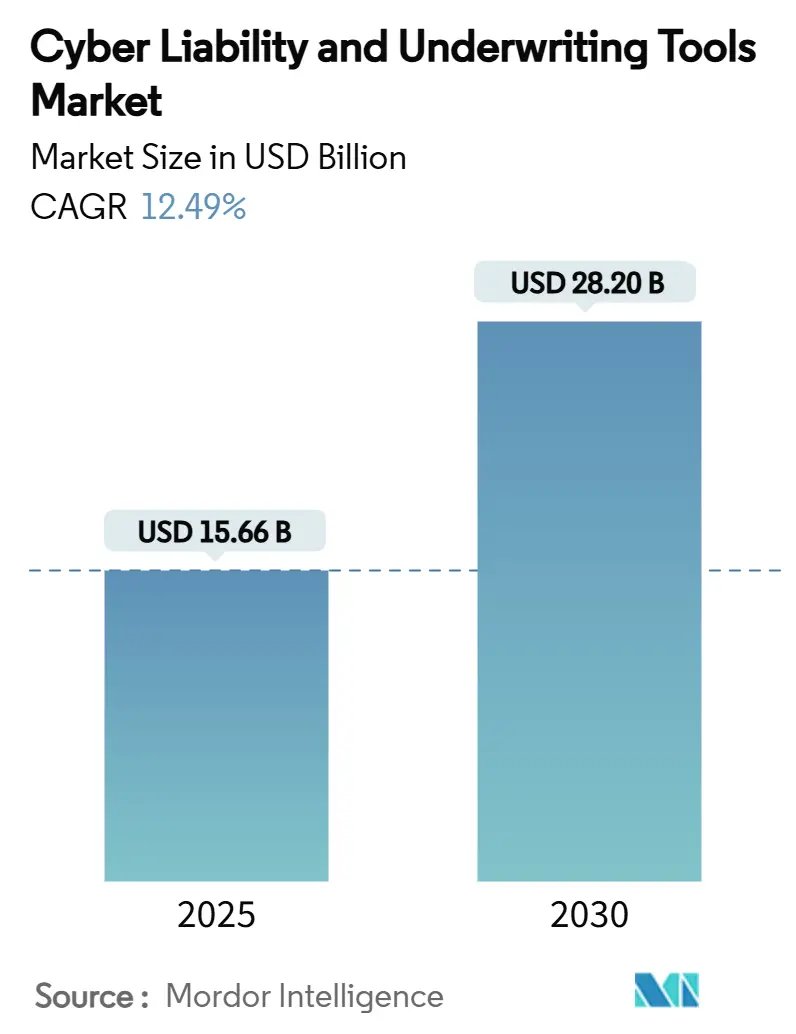

| Tamaño del Mercado (2025) | 15.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.49% CAGR |

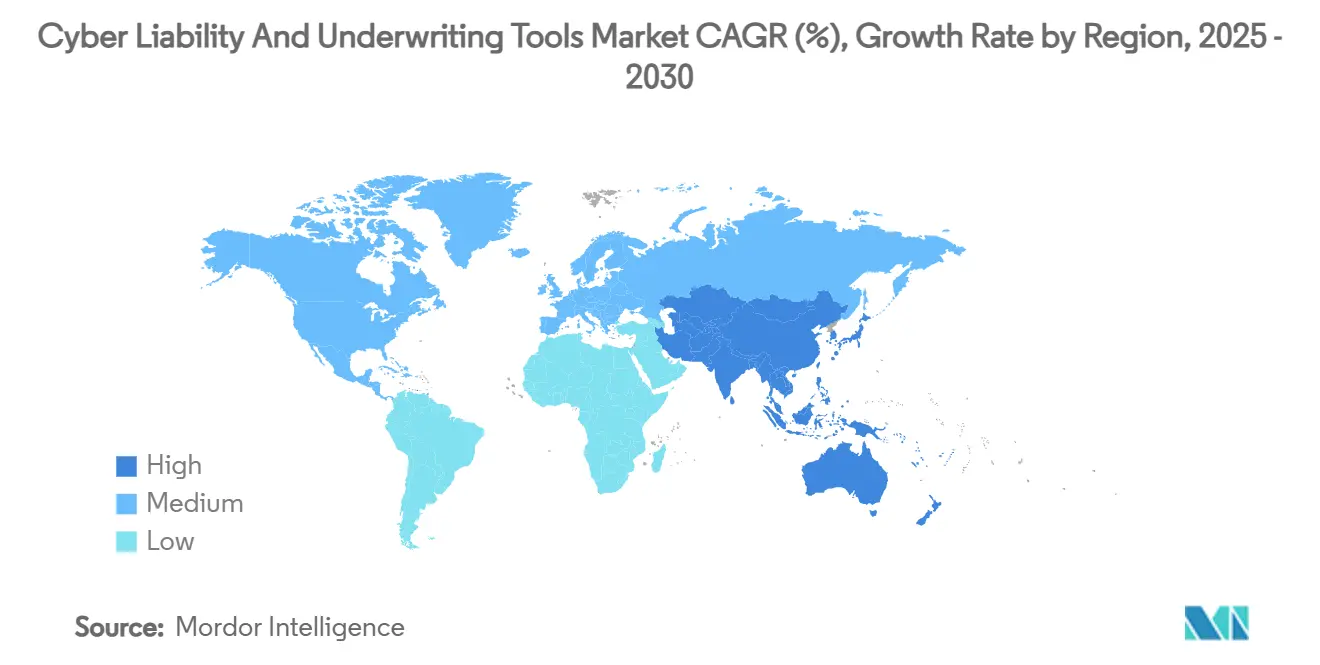

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Responsabilidad Cibernética y Herramientas de Suscripción por Mordor Intelligence

El tamaño del mercado de responsabilidad cibernética y herramientas de suscripción se situó en USD 15,66 mil millones en 2025 y se prevé que alcance los USD 28,20 mil millones en 2030, registrando una CAGR del 12,49%. La trayectoria refleja un giro decisivo desde la suscripción basada en cuestionarios hacia plataformas impulsadas por inteligencia artificial en tiempo real que ingieren grandes volúmenes de telemetría y mapean vulnerabilidades emergentes. La mayor actividad de ransomware, la armonización regulatoria en torno a la resiliencia operativa y el análisis nativo en la nube están acelerando la adopción de estas herramientas. Los crecientes flujos de capital, ejemplificados por participaciones de capital privado en proveedores especializados, continúan ampliando la amplitud de productos y el alcance geográfico. Mientras tanto, las aseguradoras enfrentan una presión creciente para cuantificar las exposiciones al riesgo sistémico a medida que las infraestructuras interconectadas amplifican la gravedad de las pérdidas.[1]Travelers Companies, "Travelers Completes Acquisition of Corvus Insurance," investors.travelers.com

Conclusiones Clave del Informe

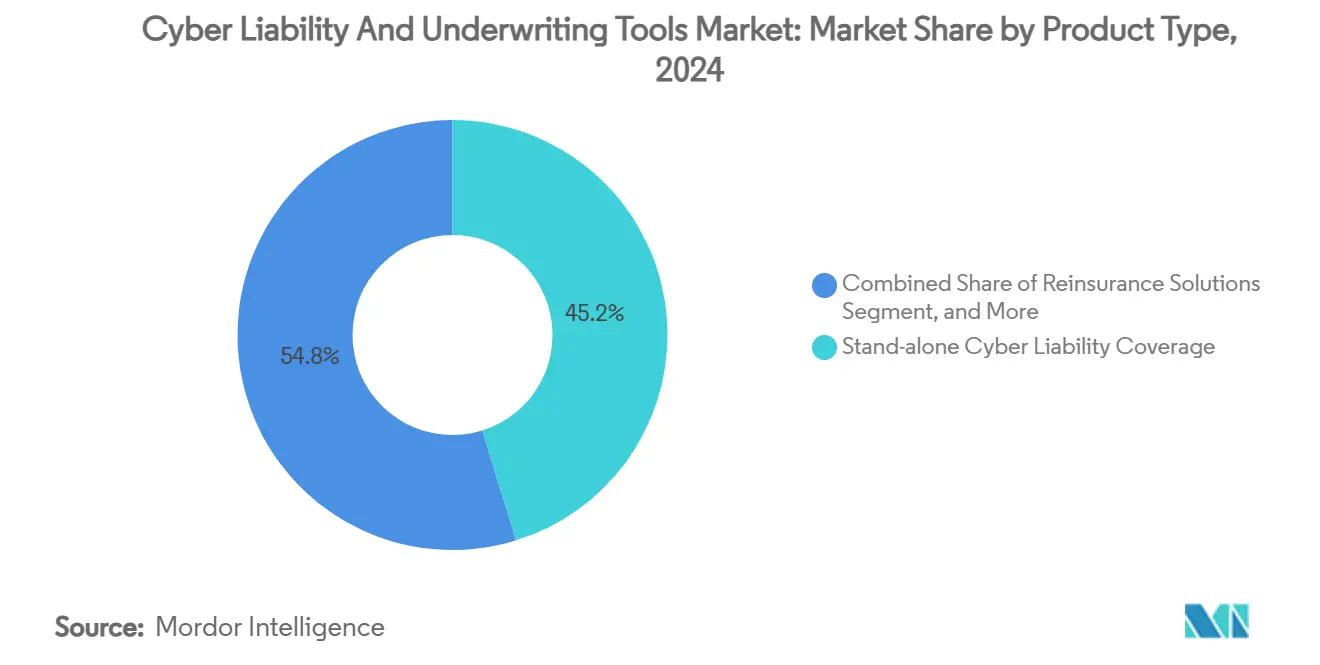

- Por tipo de producto, la cobertura de responsabilidad cibernética independiente representó el 45,2% de la participación del mercado de responsabilidad cibernética y herramientas de suscripción en 2024, mientras que se proyecta que las soluciones de reaseguro crezcan a una CAGR del 18,1% hasta 2030.

- Por tipo de herramienta de suscripción, las plataformas de puntuación de riesgo y análisis representaron el 40,8% del tamaño del mercado de responsabilidad cibernética y herramientas de suscripción en 2024; las herramientas de monitoreo continuo avanzan a un ritmo anual del 19,2% hasta 2030.

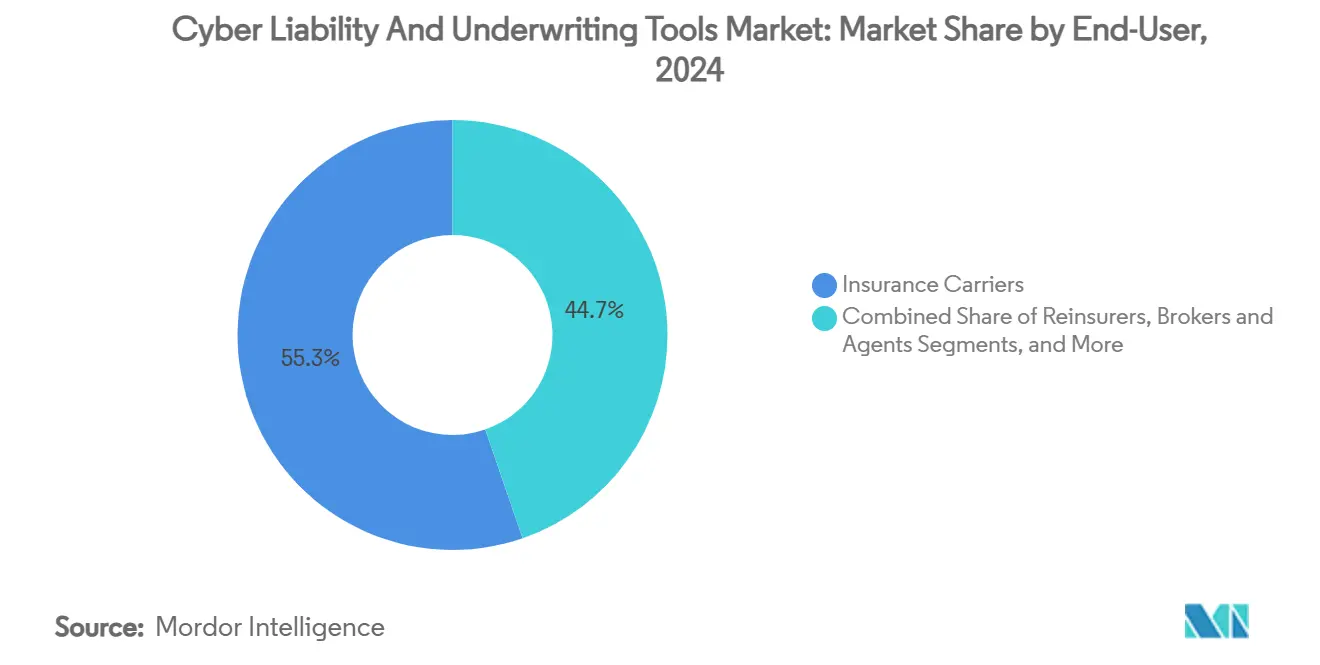

- Por usuario final, las aseguradoras representaron el 55,3% de la demanda de usuarios finales en 2024; los agentes generales gestores exhiben la expansión proyectada más rápida con una CAGR del 17,1%.

- Por tamaño de organización, las grandes empresas con más de USD 1.000 millones en primas brutas emitidas capturaron el 48,2% del mercado en 2024, mientras que las aseguradoras pequeñas y especializadas crecen a una CAGR del 15,4%.

- Por geografía, América del Norte lideró con una participación de ingresos del 62,2% en 2024, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 14,5% hasta 2030.

Tendencias e Información del Mercado Global de Responsabilidad Cibernética y Herramientas de Suscripción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la frecuencia y gravedad de los ataques de ransomware | +3.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos estrictos de protección de datos (GDPR, CCPA, DORA) | +2.8% | La Unión Europea y América del Norte son los principales, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de suscripción nativas en la nube | +2.1% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Auge de las integraciones de inteligencia de amenazas impulsadas por inteligencia artificial | +1.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Surgimiento de productos paramétricos y micro-cibernéticos | +1.4% | Asia-Pacífico y mercados emergentes, con expansión global | Largo plazo (≥ 4 años) |

| Monetización de la telemetría de IoT/OT para la puntuación del riesgo cibernético | +1.1% | Regiones industriales a nivel global, lideradas por América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Frecuencia y Gravedad de los Ataques de Ransomware

El ransomware afectó al 59% de las organizaciones en 2024, con costos promedio de incidentes que alcanzaron los USD 1,85 millones, lo que llevó a las aseguradoras a buscar inteligencia de amenazas detallada al fijar el precio de la cobertura. La interrupción de CrowdStrike en julio de 2024 causó pérdidas de USD 5.400 millones en empresas de Fortune 500 y pagos de seguros por USD 1.500 millones, exponiendo concentraciones de riesgo sistémico.[2]Harvard Business Review, "What the 2024 CrowdStrike Glitch Can Teach Us About Cyber Risk," hbr.org Las plataformas de suscripción ahora integran fuentes en vivo de centros de operaciones de seguridad para calcular las probabilidades de vectores de ataque. Las brechas de cobertura —donde solo una parte de las pérdidas es reembolsada— están orientando la demanda hacia activadores paramétricos que liquidan los siniestros de inmediato. Dado que el ransomware como servicio convierte en mercancía las herramientas de ataque, los modelos de riesgo incorporan cada vez más indicadores geopolíticos y del ecosistema criminal para capturar la dinámica cambiante de las amenazas.

Mandatos Estrictos de Protección de Datos

La Ley de Resiliencia Operativa Digital entró en vigor en enero de 2025, obligando a las entidades financieras europeas a demostrar controles robustos de tecnologías de la información y la comunicación. Estatutos paralelos en Singapur y Malasia extienden estándares de responsabilidad similares. Estas regulaciones impulsan a los motores de suscripción a puntuar la madurez de la gobernanza, la preparación para la respuesta a incidentes y la supervisión de terceros junto con los controles técnicos. Las listas de verificación de cumplimiento armonizadas permiten a las plataformas normalizar datos entre jurisdicciones, reduciendo la incertidumbre para los programas transfronterizos. A medida que aumentan las divulgaciones, conjuntos de datos más ricos alimentan los modelos actuariales, reduciendo las bandas de incertidumbre que históricamente han inflado las primas.

Creciente Adopción de Plataformas de Suscripción Nativas en la Nube

Las arquitecturas nativas en la nube permiten a las aseguradoras ingerir telemetría a escala de petabytes sin restricciones de infraestructura local. El Programa de Protección de Riesgos de Google Cloud combina el análisis automatizado de postura con cotizaciones de primas instantáneas, ilustrando cómo el alojamiento de infraestructura y la suscripción pueden converger. CyberMatics de AIG reporta puntuaciones de riesgo en tiempo real a clientes corporativos, permitiendo remediaciones iterativas que retroalimentan los algoritmos de fijación de precios. Dado que los servicios en la nube se escalan automáticamente, las aseguradoras modelan el riesgo de acumulación en entornos multiinquilino con mayor precisión. Parametrix ha extendido esta lógica a la cobertura de tiempo de inactividad en la nube, utilizando activadores de interrupción de una hora para entregar pagos paramétricos. Estos enfoques reducen la fricción, comprimen los ciclos de suscripción y desbloquean estructuras de productos novedosas.

Auge de las Integraciones de Inteligencia de Amenazas Impulsadas por Inteligencia Artificial

Los módulos de inteligencia artificial detectan patrones latentes en conjuntos de datos de brechas y pronostican la gravedad de las pérdidas. La Versión 6 del Gestor de Portafolios de CyberCube aplica clasificadores de aprendizaje automático para simular escenarios catastróficos en millones de puntos finales. Bitsight y Moody's analizan conjuntamente 325 millones de organizaciones para derivar puntuaciones implícitas de amenazas cibernéticas a partir de entradas firmográficas y de telemetría.[3]Bitsight, "Bitsight and Moody's Launch New Cyber Risk Solution," bitsight.com Las aseguradoras ahora extienden la cobertura a riesgos específicos de la inteligencia artificial, como el envenenamiento de datos, como lo demuestra el endoso de inteligencia artificial generativa de AXA XL. El desafío consiste en equilibrar el poder predictivo de la inteligencia artificial con su potencial para crear nuevas vulnerabilidades que los modelos convencionales pasan por alto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de datos de pérdidas cibernéticas de cola larga para modelos actuariales | -2.1% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alta incertidumbre en los modelos debido a vectores de amenaza en rápida evolución | -1.8% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a las cláusulas de "cobertura cibernética silenciosa" | -1.3% | Global, particularmente en jurisdicciones con marcos poco claros | Mediano plazo (2-4 años) |

| Restricciones de capacidad y escepticismo del reaseguro en mercados emergentes | -0.9% | Asia-Pacífico, América Latina y África principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos de Pérdidas Cibernéticas de Cola Larga para Modelos Actuariales

Los métodos tradicionales de frecuencia-gravedad fallan cuando las brechas se manifiestan años después del compromiso. Estudios académicos destacan cómo las distribuciones de pérdidas de cola pesada distorsionan el modelado de capital, lo que lleva a una fijación incorrecta de primas. Los retrasos en los informes sesgan aún más los conjuntos de datos, obligando a los suscriptores a ajustar el sesgo temporal. Dado que las divulgaciones regulatorias varían entre jurisdicciones, las carteras globales sufren de definiciones de incidentes inconsistentes. Las plataformas están experimentando con modelos de contagio basados en grafos que tratan los eventos cibernéticos como brotes epidemiológicos para capturar el riesgo de acumulación de manera más realista.

Ambigüedad Regulatoria en Torno a las Cláusulas de "Cobertura Cibernética Silenciosa"

Las pólizas heredadas de propiedad y accidentes a menudo carecen de exclusiones cibernéticas explícitas, exponiendo a las aseguradoras a pasivos no valorados. Munich Re advierte que las coberturas ocultas pueden surgir durante los litigios, desencadenando disputas sobre si los activadores cibernéticos eran intencionales. Fallos judiciales recientes han rechazado interpretaciones amplias de exclusión de guerra, complicando la redacción de pólizas. Los esfuerzos de Lloyd's para exigir claridad están en curso, pero persisten las inconsistencias. Las herramientas de suscripción, por lo tanto, incorporan motores de análisis de texto para escanear bibliotecas de contratos y cuantificar las exposiciones silenciosas, aunque la incertidumbre continúa suprimiendo la capacidad y elevando las retenciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cobertura Independiente Domina en Medio de una Creciente Innovación en Reaseguro

Las pólizas independientes aseguraron el 45,2% de la participación del mercado de responsabilidad cibernética y herramientas de suscripción en 2024, ya que las empresas demandaron protección dedicada libre de sublímites incorporados en productos de paquete. Se prevé que las soluciones de reaseguro crezcan a una CAGR del 18,1% para 2030, porque las aseguradoras primarias buscan amortiguadores de capacidad contra eventos sistémicos.

Se proyecta que el tamaño del mercado de responsabilidad cibernética y herramientas de suscripción para el reaseguro se expanda de manera constante a medida que las aseguradoras adopten tratados de pérdida máxima por acumulación y exploren valores vinculados al seguro cibernético. Instrumentos como la estructura de «acumulación» de Aon ayudan a estabilizar los índices de siniestralidad cuando los incidentes con múltiples clientes superan los niveles umbral. Aunque la capacidad sigue concentrada en los mercados avanzados, las innovaciones dirigidas a las economías emergentes están ganando terreno a través de fondos regionales y colocaciones facultativas especializadas.

Por Tipo de Herramienta de Suscripción: Las Plataformas de Análisis Lideran Mientras el Monitoreo en Tiempo Real se Acelera

Las plataformas de puntuación de riesgo y análisis contribuyeron con el 40,8% de los ingresos de 2024, formando la columna vertebral analítica tanto para las aseguradoras como para los agentes generales gestores. Se espera que las herramientas de monitoreo continuo registren una CAGR del 19,2%, lo que refleja un giro desde las evaluaciones periódicas hacia la telemetría permanente.

Dado que el tamaño del mercado de responsabilidad cibernética y herramientas de suscripción para las soluciones de monitoreo escala con cada punto final adicional, los proveedores integran el descubrimiento de superficie de ataque y el análisis de comportamiento para generar información continua a nivel de cartera. Asociaciones como la colaboración de Liberty Mutual con BitSight ofrecen calificaciones de red no intrusivas que se actualizan diariamente. Estas capacidades ayudan a los suscriptores a anticipar picos de siniestros al instar a los asegurados a remediar vulnerabilidades antes de su explotación.

Por Usuario Final: Las Aseguradoras Dominan Mientras los Agentes Generales Gestores Impulsan la Innovación

Las aseguradoras representaron el 55,3% del gasto en 2024, aprovechando plataformas predictivas para optimizar la composición de la cartera y gestionar el riesgo de acumulación. Se proyecta que los agentes generales gestores aumenten su participación a una CAGR del 17,1% para 2030, debido a su agilidad para abordar exposiciones de nicho.

El tamaño del mercado de responsabilidad cibernética y herramientas de suscripción continúa expandiéndose a medida que los agentes generales gestores adoptan análisis de marca blanca, lo que les permite diferenciarse mediante puntuaciones propietarias evitando inversiones pesadas en infraestructura. La adquisición de Surefyre por parte de Vertafore reforzó la automatización de flujos de trabajo de bajo código, ilustrando cómo los agentes generales gestores incorporan la toma de decisiones basada en reglas que rivaliza con las plataformas internas de las aseguradoras. La colaboración entre Coalition y The Hartford en el Reino Unido demuestra además cómo la innovación de los agentes generales gestores acelera la expansión internacional.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Aseguradoras Especializadas Innovan

Las empresas con más de USD 1.000 millones en primas brutas emitidas controlaron el 48,2% de los ingresos en 2024, subrayando su ventaja de recursos en la adquisición de plataformas de análisis avanzado. Las aseguradoras pequeñas y especializadas crecen a una CAGR del 15,4% a medida que las soluciones basadas en la nube nivelan el campo tecnológico.

La industria de herramientas de suscripción de seguros cibernéticos se beneficia cuando las aseguradoras ágiles implementan interfaces de programación de aplicaciones modulares para superponer análisis avanzados sobre los sistemas de pólizas principales. La estrategia de inversión de QBE, que destina el 25% de sus inversiones a empresas emergentes de tecnología cibernética, ejemplifica cómo los actores establecidos fomentan ecosistemas de innovación. Las aseguradoras especializadas ganan flexibilidad al enfocarse en clases específicas, como los sistemas de control industrial o la cibernética marítima, donde las pólizas convencionales a menudo excluyen exposiciones a medida.

Análisis Geográfico

América del Norte retuvo el 62,2% de la participación de ingresos en 2024 debido a marcos regulatorios maduros, mercados de capital profundos y una alta frecuencia de incidentes que exige análisis de suscripción sofisticados. La publicación del Marco de Ciberseguridad 2.0 del Instituto Nacional de Estándares y Tecnología en febrero de 2024 ofrece líneas de base de control comunes que los motores de suscripción adoptan para la puntuación estandarizada.[4]NIST, "The NIST Cybersecurity Framework 2.0 is Here," csrc.nist.gov La presión competitiva en la región está impulsando la consolidación de funcionalidades, ilustrada por la adquisición de Corvus por parte de Travelers por USD 435 millones para combinar la puntuación impulsada por inteligencia artificial con la suscripción tradicional.

Se prevé que Asia-Pacífico entregue una CAGR del 14,5% hasta 2030, aunque su participación sigue siendo modesta, lo que apunta a un margen de crecimiento significativo. Los avances regulatorios, como la Ley de Ciberseguridad ampliada de Singapur y la Ley de Ciberseguridad 2024 de Malasia, exigen que los propietarios de infraestructuras críticas demuestren medidas de resiliencia, que se incorporan directamente a los modelos de datos de suscripción. Las tasas de primas promedio en la región están por debajo de las de América del Norte, lo que sugiere que las curvas de adopción se acentuarán a medida que las pequeñas y medianas empresas reconozcan las brechas de cobertura.

Europa se beneficia de directivas armonizadas como la Ley de Resiliencia Operativa Digital, que entró en vigor en 2025, obligando a las entidades financieras a realizar pruebas de estrés anuales de tecnologías de la información y la comunicación. El enfoque de Alemania hace hincapié en la planificación de la continuidad, creando demanda de análisis basados en escenarios que cuantifican los impactos del tiempo de inactividad. El Reino Unido está elaborando un Proyecto de Ley de Ciberseguridad y Resiliencia para alinearse con los estándares de la Unión Europea, lo que señala una convergencia que facilita el diseño de programas transfronterizos. Si bien los volúmenes de primas son inferiores a los de América del Norte, las obligaciones de divulgación de incidentes generan conjuntos de datos sólidos que mejoran la precisión actuarial.

Panorama Competitivo

La competencia se intensifica a medida que las aseguradoras adquieren proveedores de análisis para asegurar motores de puntuación propietarios. El campo sigue siendo moderadamente fragmentado, aunque la consolidación en curso apunta hacia una mayor concentración una vez que las principales adquisiciones sean asimiladas. El acuerdo de Corvus por parte de Travelers, completado en enero de 2024, permitió al adquirente integrar la puntuación dinámica de riesgos en sus ofertas para el mercado intermedio.

Las asociaciones tecnológicas son igualmente fundamentales. RMS de Moody's se alió con Bitsight para combinar el modelado de catástrofes con calificaciones de seguridad externas, ofreciendo análisis de acumulación cibernética a nivel de cartera. La colaboración de CyberCube con CatX extiende el análisis especializado a los mercados de capital alternativo, permitiendo a los inversores comparar los riesgos cibernéticos junto con los riesgos de catástrofes naturales.

Existen oportunidades en espacios no explorados en productos paramétricos y puntuación de telemetría de IoT/OT. Descartes Underwriting lanzó una cobertura cibernética paramétrica en Alemania dirigida a pequeñas y medianas empresas, mostrando cómo los activadores automatizados pueden acortar los ciclos de liquidación. Los nuevos participantes del mercado que se centran en sectores industriales o economías emergentes aprovechan la especialización para diferenciarse de los proveedores de soluciones completas.

Líderes de la Industria de Responsabilidad Cibernética y Herramientas de Suscripción

CyberCube Analytics, Inc.

Guidewire Software, Inc.

BitSight Technologies, Inc.

At-Bay, Inc.

Kovrr Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Descartes Underwriting introdujo una cobertura cibernética paramétrica en Alemania, ofreciendo pagos rápidos por interrupciones de pequeñas y medianas empresas.

- Enero de 2025: Coalition añadió un Endoso Afirmativo de Inteligencia Artificial, ampliando las definiciones a fallos de seguridad relacionados con la inteligencia artificial.

- Enero de 2025: DUAL Europe lanzó Cyber Active Protect, combinando seguros con servicios de prevención para pequeñas y medianas empresas.

- Enero de 2025: F-Secure y Allianz Partners anunciaron una suite conjunta de ciberseguridad y seguros.

Alcance del Informe Global del Mercado de Responsabilidad Cibernética y Herramientas de Suscripción

| Paquetes de Pólizas de Seguro de Responsabilidad Cibernética |

| Cobertura de Responsabilidad Cibernética Independiente |

| Soluciones de Reaseguro |

| Plataformas de Puntuación de Riesgo y Análisis |

| Herramientas de Modelado de Exposición Cibernética |

| Herramientas de Evaluación de Vulnerabilidades y Monitoreo Continuo |

| Motores Actuariales y de Fijación de Precios |

| Aseguradoras |

| Reaseguradoras |

| Agentes Generales Gestores |

| Corredores y Agentes |

| Grandes Empresas (> USD 1.000 millones en PBE) |

| Aseguradoras Medianas (USD 100 millones – USD 1.000 millones en PBE) |

| Aseguradoras Pequeñas y Especializadas (< USD 100 millones en PBE) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Paquetes de Pólizas de Seguro de Responsabilidad Cibernética | ||

| Cobertura de Responsabilidad Cibernética Independiente | |||

| Soluciones de Reaseguro | |||

| Por Tipo de Herramienta de Suscripción | Plataformas de Puntuación de Riesgo y Análisis | ||

| Herramientas de Modelado de Exposición Cibernética | |||

| Herramientas de Evaluación de Vulnerabilidades y Monitoreo Continuo | |||

| Motores Actuariales y de Fijación de Precios | |||

| Por Usuario Final | Aseguradoras | ||

| Reaseguradoras | |||

| Agentes Generales Gestores | |||

| Corredores y Agentes | |||

| Por Tamaño de Organización | Grandes Empresas (> USD 1.000 millones en PBE) | ||

| Aseguradoras Medianas (USD 100 millones – USD 1.000 millones en PBE) | |||

| Aseguradoras Pequeñas y Especializadas (< USD 100 millones en PBE) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de responsabilidad cibernética y herramientas de suscripción?

El mercado fue valorado en USD 15,66 mil millones en 2025 y se proyecta que alcance los USD 28,20 mil millones para 2030.

¿Qué región lidera la adopción de análisis de suscripción?

América del Norte mantuvo el 62,2% de los ingresos globales en 2024, beneficiándose de una regulación madura y amenazas sofisticadas.

¿Qué categoría de producto se expande más rápidamente?

Se prevé que las soluciones de reaseguro crezcan a una CAGR del 18,1% hasta 2030, a medida que las aseguradoras buscan capacidad frente a eventos cibernéticos sistémicos.

¿Con qué rapidez crecen las herramientas de monitoreo continuo?

Se espera que las soluciones de evaluación de vulnerabilidades y monitoreo continuo registren un crecimiento anual del 19,2% hasta 2030.

¿Quiénes son los principales compradores de estas herramientas?

Las aseguradoras representan el 55,3% del gasto, seguidas de los agentes generales gestores en rápida expansión que buscan análisis especializados.

¿Qué impulsa el crecimiento en Asia-Pacífico?

El fortalecimiento de las regulaciones cibernéticas y la aceleración de la transformación digital están impulsando una CAGR del 14,5% en la región hasta 2030.

Última actualización de la página el: