Tamaño y Participación del Mercado de Ciberguerra

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberguerra por Mordor Intelligence

Se proyecta que el tamaño del mercado de ciberguerra se expanda desde USD 38,21 mil millones en 2025 y USD 40,13 mil millones en 2026 hasta USD 52,27 mil millones en 2031, registrando una CAGR del 5,43% entre 2026 y 2031. El aumento de las asignaciones para programas ofensivos, el reconocimiento por parte de la OTAN del ciberespacio como dominio de combate y la creciente adopción de la confianza cero están desplazando las adquisiciones desde herramientas de perímetro hacia el desarrollo de exploits, la caza autónoma de amenazas y las plataformas de guerra cognitiva. Los principales contratistas aeroespaciales tradicionales ahora compiten directamente con proveedores de ciberseguridad nativos de la nube, y ambos grupos enfrentan presión sobre los márgenes a medida que los gobiernos favorecen soluciones que ofrecen actualizaciones continuas a través de canalizaciones seguras de DevSecOps. Los ciclos de adquisición se están acelerando debido a los ataques de ransomware de alto impacto contra infraestructuras críticas y a la escasez de talento que está impulsando a las agencias hacia los servicios gestionados. El mercado de ciberguerra, por lo tanto, refleja una realineación estratégica en la que la velocidad de lanzamiento de software y el acceso a personal con habilitación de seguridad determinan la adjudicación de contratos más que la experiencia en sistemas de armas heredados.

Conclusiones Clave del Informe

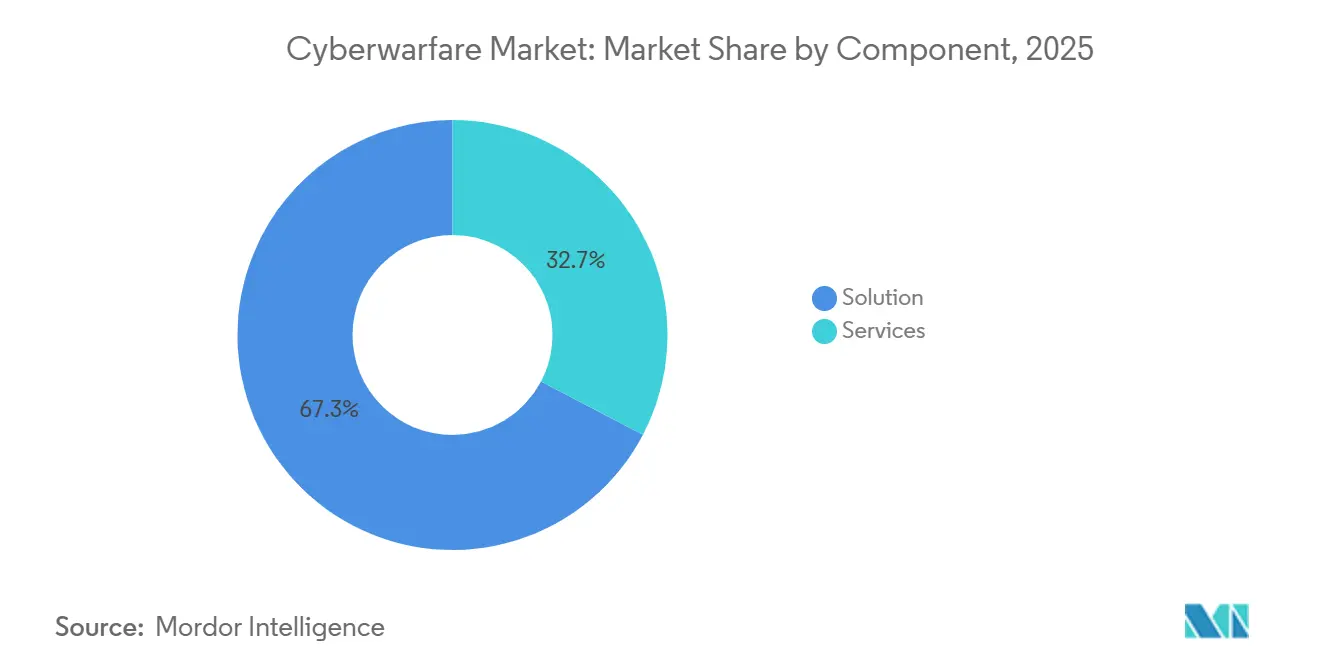

- Por componente, las ofertas de soluciones representaron el 67,32% de la participación en 2025, mientras que el segmento de servicios se expande a una CAGR del 6,32% hasta 2031.

- Por modo de implementación, las instalaciones locales mantuvieron el 36,69% de la participación en 2025, mientras que el segmento basado en la nube avanza a una CAGR del 6,73% hasta 2031.

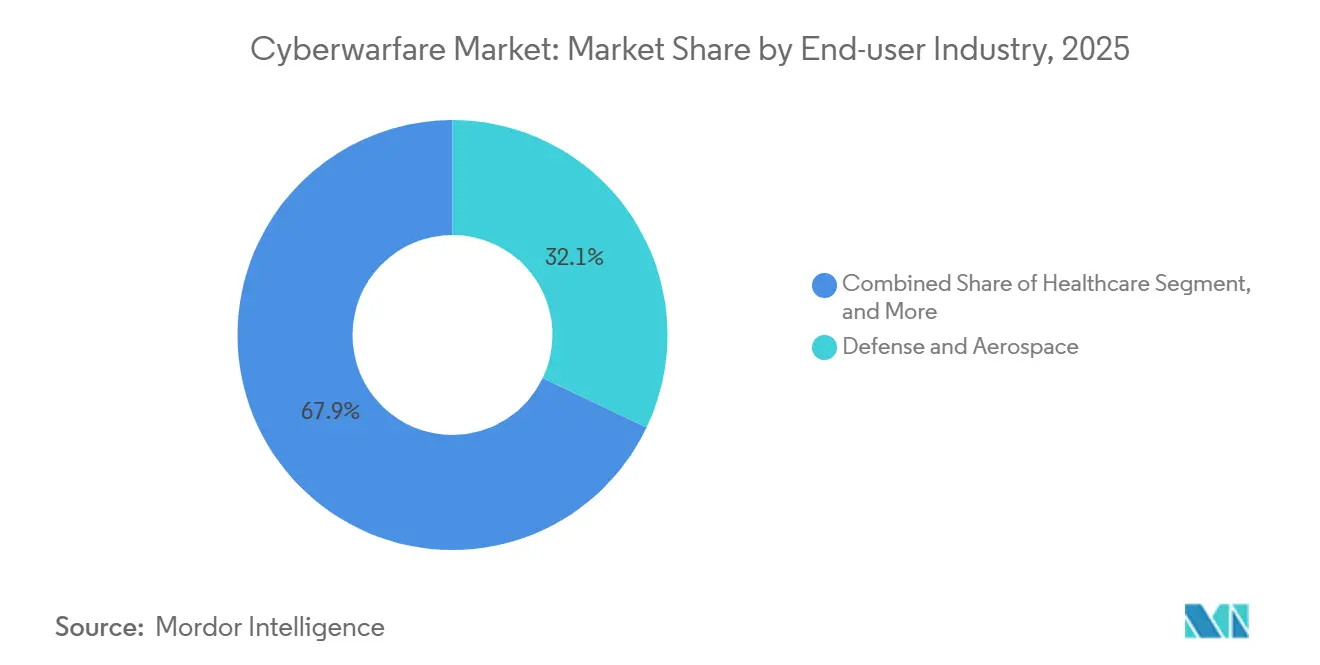

- Por industria de usuario final, defensa y aeroespacial representó el 32,08% de la participación de mercado en 2025, y el sector salud avanza a una CAGR del 7,13% hasta 2031.

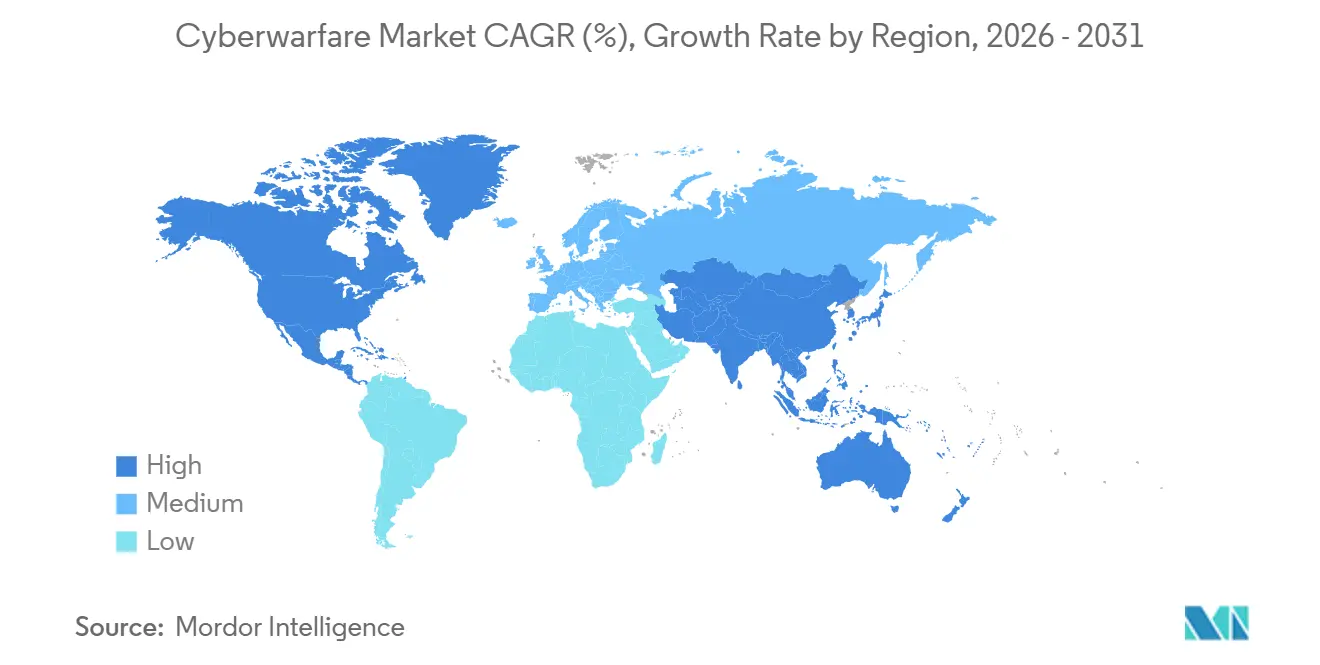

- Por geografía, América del Norte retuvo el 39,43% de la participación en 2025, y se proyecta que Asia-Pacífico se expanda a una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ciberguerra

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Escalada de Programas de Ciberespionaje Patrocinados por Estados-Nación | +1.2% | Global, agudo en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Digitalización de las Redes Militares C4ISR | +1.0% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Aumento de Ataques a Infraestructuras Críticas que Impulsan los Presupuestos de Defensa | +0.9% | Global, alto en Europa y América del Norte | Corto plazo (≤2 años) |

| Doctrina de la OTAN "El Ciberespacio como Dominio" y Ciclos de Adquisición Aliados | +0.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Herramientas Ofensivas Autónomas Habilitadas por IA | +0.7% | América del Norte, Asia-Pacífico, Oriente Medio | Largo plazo (≥4 años) |

| Internet Satelital Comercial que Crea una Nueva Superficie de Ataque | +0.5% | Global, temprano en zonas de conflicto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Programas de Ciberespionaje Patrocinados por Estados-Nación

Los colectivos de amenazas persistentes avanzadas vinculados al APT31 de China y al ELECTRUM de Rusia escalaron operaciones en 2025, vulnerando contratistas de defensa y redes eléctricas europeas. El ransomware se ha convertido en una fuente adicional de ingresos para estas unidades, con la CISA documentando un aumento interanual del 49% en incidentes de tecnología operacional.[1]CISA, "Informe de Amenazas de Ransomware 2025," CISA.GOV Los presupuestos, por lo tanto, favorecen a los proveedores que mantienen reservas de vulnerabilidades de día cero y marcos autónomos de exploits capaces de interrupciones preventivas. El impulsor es más fuerte en América del Norte y Europa, donde los ministerios de defensa ahora integran batallones cibernéticos dentro de las estructuras de mando tradicionales, y en Asia-Pacífico, donde las tensiones entre China y Taiwán estimulan continuos ejercicios de equipo rojo. Como resultado, el mercado de ciberguerra registra una demanda creciente de fuentes gestionadas de inteligencia sobre amenazas que fusionan imágenes satelitales, conversaciones en la web oscura y señales de fuentes abiertas.

Rápida Digitalización de las Redes Militares C4ISR

Iniciativas como el programa de Mando y Control en Todos los Dominios de las Fuerzas Armadas de los Estados Unidos y la Transformación del Mando Aliado de la OTAN aceleran la adopción de la nube híbrida para datos de misión. Si bien la fusión en tiempo real mejora la conciencia situacional, la migración de cargas de trabajo C4ISR a redes satelitales comerciales como Starlink expone nuevos vectores de interferencia y suplantación que los adversarios sondean activamente. La dependencia de los hiperescaladores obliga a los ministerios a financiar el cifrado resistente a la computación cuántica y las redes definidas por software reforzadas según estándares militares. A largo plazo, la superposición entre la infraestructura crítica militar y civil significa que un compromiso en un dominio se propaga al otro, lo que obliga a adquirir plataformas de doble uso que protejan los sistemas de control industrial junto con los sensores del campo de batalla.

Aumento de Ataques a Infraestructuras Críticas que Impulsan los Presupuestos de Defensa

El rescate de USD 22 millones pagado en la vulneración de Change Healthcare en febrero de 2024 puso de relieve el riesgo sistémico en los sistemas médicos y desencadenó un escrutinio a nivel de CEO sobre la resiliencia cibernética. La intrusión en la red eléctrica de Polonia en diciembre de 2025 obligó a un corte de carga de emergencia, impulsando a la Unión Europea a aplicar la Directiva NIS2 con multas de hasta EUR 10 millones (USD 10,8 millones). Las agencias gubernamentales están reasignando fondos desde cortafuegos de perímetro hacia retenciones de detección gestionada y respuesta a incidentes, impulsando el crecimiento de los ingresos por servicios dentro del mercado de ciberguerra. Las sanciones regulatorias en América del Norte y Europa incentivan a los consejos de administración a tratar la ciberseguridad como un deber fiduciario, acelerando el gasto a corto plazo a pesar de las restricciones fiscales.

Doctrina de la OTAN "El Ciberespacio como Dominio" y Ciclos de Adquisición Aliados

El compromiso de la OTAN en 2025 de que los miembros destinen el 1,5% del PIB específicamente para el ciberespacio y el espacio ha producido una inversión aliada plurianual de EUR 3 mil millones (USD 3,2 mil millones) en comunicaciones reforzadas. El Centro de Excelencia de Ciberdefensa Cooperativa en Tallin está estableciendo líneas de base de certificación que aparecen cada vez más en los requisitos de licitación, estableciendo efectivamente una barrera de entrada común para los proveedores. Los principales contratistas europeos como Thales y Leonardo se han asociado con empresas de software estadounidenses para satisfacer las cláusulas de interoperabilidad. Los aliados más pequeños de Europa del Este aceleran las adquisiciones para cerrar las brechas reveladas por las intrusiones rusas, convirtiendo las ofertas en consorcio en la estrategia preferida para capturar adjudicaciones de prototipos rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez Aguda de Personal de Ciberguerra con Habilitación de Seguridad | -0.6% | Global, grave en América del Norte y Europa | Largo plazo (≥4 años) |

| Complejidad de Atribución que Limita la Respuesta Proporcional | -0.4% | Global, desafiante para las doctrinas de la OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Derecho Internacional Fragmentado sobre Operaciones Cibernéticas Ofensivas | -0.3% | Global | Largo plazo (≥4 años) |

| Brechas de Confianza en la Cadena de Suministro en Componentes de Código Abierto y COTS | -0.3% | Global, alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Personal de Ciberguerra con Habilitación de Seguridad

ISC2 informó una brecha global de 4 millones de personas en la fuerza laboral de ciberseguridad en 2024, con las escaseces más pronunciadas para roles que requieren habilitaciones de Máximo Secreto o Información Compartimentada Sensible.[2] Equipo de Investigación de ISC2, "Estudio de la Fuerza Laboral de Ciberseguridad 2024," ISC2.ORG Los salarios medios de los evaluadores de penetración con habilitación de seguridad en los Estados Unidos ahora superan los USD 150.000, lo que infla los presupuestos de los proyectos y provoca la captación de talento entre los contratistas. Los retrasos en la tramitación de habilitaciones de seguridad retrasan la construcción de rangos cibernéticos hasta doce meses, dificultando la entrega de centros de operaciones de seguridad gestionados. Las universidades no están graduando suficientes candidatos, y las estrictas normas de ciudadanía reducen aún más el grupo disponible. Los programas piloto de "persona de confianza interna" que admiten nacionales extranjeros siguen siendo experimentales, por lo que es probable que la escasez de mano de obra persista durante el horizonte de previsión, restringiendo el crecimiento del tamaño del mercado de ciberguerra.

Complejidad de Atribución que Limita la Respuesta Proporcional

Los adversarios enrutan los ataques a través de infraestructuras comerciales de múltiples saltos y siembran artefactos de bandera falsa, lo que hace que la atribución definitiva sea técnicamente esquiva. El Manual de Tallin subraya que el derecho internacional existente no resuelve los umbrales probatorios para los incidentes cibernéticos.[3]Analistas del CCDCOE de la OTAN, "Análisis de las Intrusiones en la Red Eléctrica de Polonia," CCDCOE.ORG Sin una atribución irrefutable, los gobiernos dudan en invocar cláusulas de defensa colectiva o lanzar respuestas cinéticas proporcionales, lo que a su vez reduce la demanda de plataformas de represalia ofensiva. Las interpretaciones nacionales divergentes crean fricciones de política dentro de las alianzas, como se vio cuando los estados europeos se negaron a culpar formalmente a Rusia por los ataques a la red eléctrica de 2025 a pesar de los sólidos indicios. A menos que lleguen avances en la correlación de telemetría, la ambigüedad legal seguirá moderando la adquisición de ciertas capacidades ofensivas dentro del mercado de ciberguerra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Soluciones en Velocidad de Crecimiento

Los servicios capturaron el 32,68% de la participación en 2025, expandiéndose a una CAGR del 6,32% que supera el crecimiento de las soluciones, lo que señala un cambio en la forma en que se entrega el mercado de ciberguerra. La detección gestionada, la respuesta a incidentes y la formación en rangos cibernéticos se adquieren como suscripciones llave en mano que abordan las brechas de talento de las agencias. El evento de ransomware de Change Healthcare de febrero de 2024 por sí solo generó USD 50 millones en honorarios de remediación, lo que subraya por qué los consejos de administración prefieren niveles de servicio garantizados frente a compras esporádicas de herramientas. La demanda de rangos de formación está impulsada por el ejercicio Locked Shields de la OTAN, que requiere plataformas de equipo rojo capaces de replicar tácticas de amenazas persistentes avanzadas.

Las suites de soluciones todavía representan el 67,32% de la participación en 2025, pero los proveedores ahora agrupan el desarrollo de exploits, la inteligencia sobre amenazas y el análisis de guerra cognitiva en canalizaciones integradas de DevSecOps. Las vulnerabilidades de día cero para sistemas operativos críticos alcanzan primas de USD 1 millón, un recordatorio de que el segmento ofensivo del tamaño del mercado de ciberguerra sigue siendo de alto margen. Las herramientas de detección y respuesta extendida ingieren telemetría de endpoints, redes y nube, y alimentan modelos de IA que clasifican alertas a velocidad de máquina. Las herramientas de operaciones psicológicas, una categoría emergente, se añaden discretamente a los catálogos seguros a medida que los gobiernos invierten en capacidades de lucha contra la desinformación.

Por Modo de Implementación: Las Arquitecturas en la Nube Ganan Terreno a Pesar de las Preocupaciones de Soberanía

Las arquitecturas locales retuvieron el 36,69% de la participación en 2025, lo que refleja las restricciones de latencia, aislamiento de red y clasificación que siguen siendo innegociables para muchos usuarios de defensa. Sin embargo, las implementaciones en la nube registran la CAGR más rápida del 6,73%, lo que indica que el mercado de ciberguerra está adoptando la elasticidad para el análisis y la correlación de telemetría a gran escala. Las autorizaciones FedRAMP High otorgadas a Azure Government y Amazon GovCloud permiten cargas de trabajo no clasificadas controladas y algunos datos de nivel secreto, lo que cataliza la adopción entre las agencias estadounidenses.

Los compradores europeos siguen siendo cautelosos, lo que impulsa la iniciativa GAIA-X que busca una alternativa soberana a los hiperescaladores estadounidenses. Los modelos híbridos están aumentando como solución de compromiso; los datos sensibles permanecen en las instalaciones locales mientras que el análisis en la nube escala la inferencia de IA en las redes aliadas. La diferenciación de los proveedores depende cada vez más de la orquestación segura, con plataformas como Cortex XSIAM de Palo Alto Networks que ofrecen inteligencia sobre amenazas compartida que los sistemas locales más pequeños no pueden igualar. A medida que los marcos de confianza geopolítica determinan las decisiones de adquisición, los proveedores de nube regionales en Asia-Pacífico y Europa compiten enfatizando las garantías de residencia de datos, manteniendo bajo control la participación de mercado de ciberguerra de los hiperescaladores globales.

Por Industria de Usuario Final: El Sector Salud Emerge como el Segmento de Mayor Crecimiento

Defensa y aeroespacial mantuvo la mayor participación del 32,08% en 2025, sostenida por programas ofensivos y defensivos de miles de millones de dólares. Sin embargo, el ransomware dirigido a registros electrónicos de salud impulsó al sector salud a una CAGR del 7,13%, la más pronunciada entre las industrias. El Departamento de Salud y Servicios Humanos de los Estados Unidos propuso controles cibernéticos obligatorios en 2025, haciendo que el cumplimiento sea obligatorio para las entidades sujetas a la HIPAA. Los hospitales, por lo tanto, invierten fuertemente en aislamiento de endpoints, copias de seguridad inmutables y detección gestionada, ampliando el tamaño del mercado de ciberguerra dentro del sector médico.

La banca, los servicios financieros y los seguros representan aproximadamente el 18% del gasto, impulsado por la Ley de Resiliencia Operacional Digital de la Unión Europea y los incidentes de alto perfil como la vulneración de ICBC Financial Services. Las empresas de servicios públicos destinan fondos a la seguridad de los sistemas de control industrial tras el ataque a la red eléctrica de Polonia en diciembre de 2025. Las agencias gubernamentales y de transporte priorizan la visibilidad de la lista de materiales de software para contrarrestar los exploits de la cadena de suministro. En todos los sectores, la suscripción de seguros cibernéticos ahora exige la autenticación multifactor y las copias de seguridad sin conexión, convirtiendo las mejores prácticas en obligaciones contractuales y canalizando nuevos recursos hacia el mercado de ciberguerra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 39,43% de la participación en 2025, ya que la Ley de Autorización de Defensa Nacional de los Estados Unidos asignó USD 15,1 mil millones para operaciones cibernéticas en el año fiscal 2026, complementada por un aumento presupuestario de USD 473,4 millones para el Comando Cibernético de los Estados Unidos. Canadá moderniza su Establecimiento de Seguridad de las Comunicaciones con herramientas de detección de IA, y México está formando una agencia nacional de ciberseguridad tras el ransomware que paralizó las empresas energéticas estatales. Las constelaciones de satélites comerciales como Starlink amplían la conectividad pero introducen riesgos de suplantación, lo que impulsa nuevos fondos para tecnología antijamming. La participación del mercado de ciberguerra en América del Norte, por lo tanto, equilibra las ganancias de innovación frente a las vulnerabilidades orbitales emergentes.

Asia-Pacífico registra la CAGR más rápida del 7,02% hasta 2031, impulsada por los enfrentamientos cibernéticos entre China y Taiwán, la formación de la Agencia de Ciberdefensa de la India y la colaboración de inteligencia sobre amenazas de la ASEAN. Las empresas japonesas y surcoreanas de semiconductores reforzaron sus defensas de propiedad intelectual tras repetidas incursiones del APT41, mientras que la estrategia cibernética de USD 6,5 mil millones de Australia construye rangos soberanos y fuerzas de trabajo ofensivas. Las empresas de servicios públicos del Sudeste Asiático aceleran el gasto tras el ransomware que afectó a las redes eléctricas de Indonesia y Filipinas, lo que demuestra que el crecimiento abarca desde las economías avanzadas hasta los mercados emergentes. Tal diversidad convierte a Asia-Pacífico en el teatro más dinámico para la expansión de proveedores dentro del mercado de ciberguerra.

El repunte de Europa se concentra en los miembros orientales; Polonia presupuestó EUR 2,5 mil millones (USD 2,7 mil millones) para la ciberdefensa hasta 2028 y el trío báltico aceleró las adquisiciones tras las intrusiones rusas en la red eléctrica. La Directiva NIS2 aplica controles estrictos con multas de hasta EUR 10 millones (USD 10,8 millones), impulsando el gasto en cumplimiento entre los operadores críticos. Alemania pilota el cifrado resistente a la computación cuántica, y los países nórdicos agrupan recursos para un centro de defensa compartido. América del Sur, Oriente Medio y África en conjunto representan menos del 20% de la participación del mercado de ciberguerra, pero muestran focos de rápido crecimiento, incluido el programa de la Autoridad Nacional de Ciberseguridad de Arabia Saudita de USD 1,3 mil millones.

Panorama Competitivo

El mercado de ciberguerra está moderadamente fragmentado. Lockheed Martin, Northrop Grumman y BAE Systems aprovechan la experiencia en programas clasificados para asegurar adjudicaciones de plataformas ofensivas, aunque enfrentan la competencia de CrowdStrike, Palantir y Darktrace, que despliegan servicios nativos de la nube a un costo total menor. Las asociaciones difuminan las líneas; Thales y Google Cloud ofrecen una solución soberana que satisface los mandatos europeos de residencia de datos. Leonardo integra la detección de IA de Check Point para mejorar las suites de mando, lo que pone de relieve cómo los principales contratistas importan software de nicho para seguir siendo relevantes.

Los disruptores se expanden a través de certificaciones de cumplimiento. La autorización FedRAMP High de CyberArk abrió contratos federales estadounidenses de acceso privilegiado, mientras que Parsons ganó USD 967 millones apoyando las operaciones cibernéticas de la Fuerza Espacial combinando experiencia satelital con habilidades de equipo rojo. La diferenciación de los proveedores ahora se centra en la automatización de IA que reduce las cargas de trabajo de los analistas, con el ActiveAI de Darktrace que afirma la neutralización autónoma de ataques en curso. La persistente escasez de profesionales con habilitación de seguridad intensifica la captación de talento, infla los costos laborales y alarga los plazos de entrega en general.

El cumplimiento ha evolucionado hasta convertirse en una ventaja competitiva; las empresas con certificaciones FedRAMP High, ISO 27001 y Criterios Comunes acceden a licitaciones restringidas que excluyen a los competidores no certificados. Las barreras de entrada al mercado, por lo tanto, aumentan incluso mientras la tecnología se convierte en un producto básico. Existen oportunidades de espacio en blanco en la guerra cognitiva, donde el Centro de Excelencia de Comunicaciones Estratégicas de la OTAN está definiendo líneas de base técnicas, pero pocos productos comerciales han madurado. Los proveedores capaces de satisfacer tanto los requisitos de acreditación como los de operaciones psicológicas clasificadas están posicionados para capturar un crecimiento desproporcionado de la participación del mercado de ciberguerra durante los próximos cinco años.

Líderes de la Industria de Ciberguerra

Lockheed Martin Corporation

BAE Systems plc

Northrop Grumman Corporation

General Dynamics Corporation

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Northrop Grumman anunció un contrato de USD 1,2 mil millones con la Fuerza Aérea de los Estados Unidos para una plataforma de misión cibernética impulsada por IA que integra capacidades ofensivas y defensivas.

- Enero de 2026: Palantir aseguró una extensión de cinco años por USD 480 millones con el Comando Cibernético de los Estados Unidos para expandir Gotham y Apollo para la fusión de inteligencia sobre amenazas clasificadas.

- Diciembre de 2025: El Ministerio de Defensa Nacional de Polonia adjudicó un contrato de EUR 850 millones (USD 920 millones) a un consorcio de Leonardo y Thales para un centro nacional de operaciones de ciberdefensa.

- Noviembre de 2025: Lockheed Martin lanzó su Plataforma de Resiliencia Cibernética, una solución híbrida en la nube con autorización FedRAMP High pilotada por la Marina de los Estados Unidos.

Alcance del Informe del Mercado Global de Ciberguerra

La ciberguerra se refiere al uso de ataques digitales por parte de naciones u organizaciones para interrumpir, dañar u obtener acceso no autorizado a los sistemas de información, redes o infraestructuras de otra nación u organización. Abarca una serie de actividades, incluido el ciberespionaje, el sabotaje y otras formas de agresión cibernética, a menudo orientadas a lograr objetivos estratégicos, políticos o económicos.

El Informe del Mercado de Ciberguerra está Segmentado por Componente (Solución y Servicios), Modo de Implementación (Local, Basado en la Nube e Híbrido), Industria de Usuario Final (Defensa y Aeroespacial, BFSI, Corporativo, Energía y Servicios Públicos, Gobierno, Salud, Transporte y Logística, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Solución | Plataformas y Exploits Ofensivos | |

| Plataformas Defensivas (SOC, SIEM, EDR) | Inteligencia sobre Amenazas y Análisis | |

| Formación en Operaciones Cognitivas | Plataformas de Guerra Cognitiva | |

| Tecnología de Operaciones Psicológicas (PSYOPS) | ||

| Herramientas de Desinformación y Desinformación | ||

| Plataformas de Guerra de la Información | ||

| Guerra Electrónica Cognitiva (GEC) | ||

| Servicios de Gestión de la Percepción | ||

| Inteligencia y Manipulación en Redes Sociales | ||

| Servicios | Servicios de Seguridad Gestionados (MSSPs) | |

| Respuesta a Incidentes y Análisis Forense | ||

| Formación y Simulación (Rangos Cibernéticos) | ||

| Servicios de Inteligencia sobre Amenazas | ||

| Pruebas de Penetración y Equipo Rojo | ||

| Local |

| Basado en la Nube |

| Híbrido |

| Defensa y Aeroespacial |

| BFSI |

| Corporativo |

| Energía y Servicios Públicos |

| Gobierno |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Rumanía | ||

| Finlandia | ||

| Suecia | ||

| Noruega | ||

| Lituania | ||

| Estonia | ||

| Letonia | ||

| Países Bajos | ||

| Suiza | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Solución | Plataformas y Exploits Ofensivos | |

| Plataformas Defensivas (SOC, SIEM, EDR) | Inteligencia sobre Amenazas y Análisis | ||

| Formación en Operaciones Cognitivas | Plataformas de Guerra Cognitiva | ||

| Tecnología de Operaciones Psicológicas (PSYOPS) | |||

| Herramientas de Desinformación y Desinformación | |||

| Plataformas de Guerra de la Información | |||

| Guerra Electrónica Cognitiva (GEC) | |||

| Servicios de Gestión de la Percepción | |||

| Inteligencia y Manipulación en Redes Sociales | |||

| Servicios | Servicios de Seguridad Gestionados (MSSPs) | ||

| Respuesta a Incidentes y Análisis Forense | |||

| Formación y Simulación (Rangos Cibernéticos) | |||

| Servicios de Inteligencia sobre Amenazas | |||

| Pruebas de Penetración y Equipo Rojo | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Industria de Usuario Final | Defensa y Aeroespacial | ||

| BFSI | |||

| Corporativo | |||

| Energía y Servicios Públicos | |||

| Gobierno | |||

| Salud | |||

| Transporte y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Polonia | |||

| Rumanía | |||

| Finlandia | |||

| Suecia | |||

| Noruega | |||

| Lituania | |||

| Estonia | |||

| Letonia | |||

| Países Bajos | |||

| Suiza | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de ciberguerra en 2031?

Se proyecta que el mercado de ciberguerra alcance USD 52,27 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico muestra la CAGR más alta del 7,02%, impulsada por la escalada de conflictos estatales y las nuevas agencias cibernéticas.

¿Por qué los servicios crecen más rápido que las soluciones?

Las agencias dependen de la detección gestionada, la respuesta a incidentes y la formación en rangos cibernéticos para compensar la escasez de talento, lo que lleva a una CAGR del 6,32% para los servicios.

¿Qué modo de implementación está aumentando su participación más rápidamente?

Las arquitecturas basadas en la nube registran una CAGR del 6,73% a medida que las autorizaciones FedRAMP High y los diseños híbridos ganan confianza.

¿Qué segmento vertical de la industria muestra el aumento más rápido en el gasto?

El sector salud lidera con una CAGR del 7,13% debido a las presiones del ransomware y los mandatos regulatorios propuestos.

Última actualización de la página el: