Tamaño y Cuota del Mercado de Ciberseguridad en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

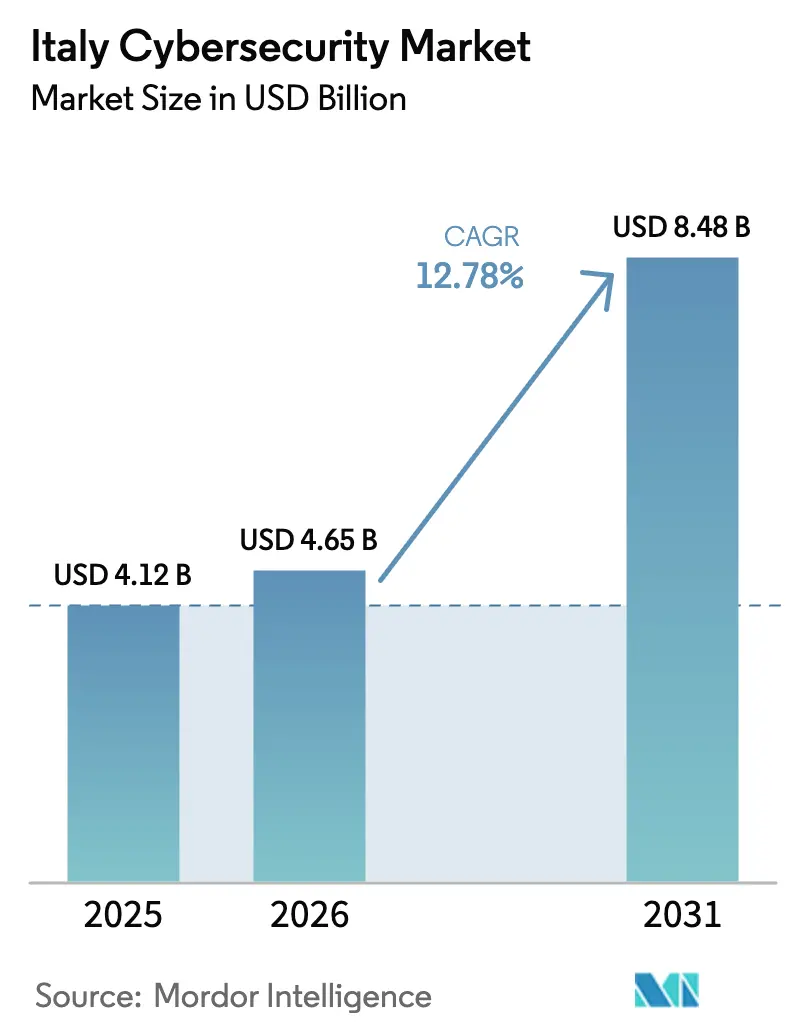

| Tamaño del mercado en el año base (2025) | 4.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en Italia por Mordor Intelligence

El tamaño del mercado de ciberseguridad en Italia fue valorado en USD 4,12 mil millones en 2025 y se estima que crecerá desde USD 4,65 mil millones en 2026 hasta alcanzar USD 8,48 mil millones en 2031, a una CAGR del 12,78% durante el período de previsión (2026-2031). El crecimiento está liderado por el cumplimiento obligatorio de las leyes de la UE, como la Directiva NIS2 y la Ley de Resiliencia Operativa Digital, junto con USD 2,2 mil millones en financiación pública dedicada a programas del perímetro cibernético nacional. [1]Administración de Comercio Internacional, "Italia – Economía Digital," trade.gov El aumento de los ataques de ransomware a la tecnología operativa, la rápida adopción de la nube en Milán y Turín, y los proyectos piloto de cifrado resistente a la computación cuántica están redefiniendo las hojas de ruta de inversión corporativa. La atención a nivel de consejo directivo se ha intensificado a medida que el sector manufacturero absorbió el 70% de todos los incidentes industriales de ransomware en el cuarto trimestre de 2024. Las grandes empresas aún dominan el gasto, sin embargo, la creciente demanda de las pymes, la profundización de la escasez de talento y los incentivos estatales para las plataformas «Made-in-Italy» están realineando el campo competitivo.

Conclusiones Clave del Informe

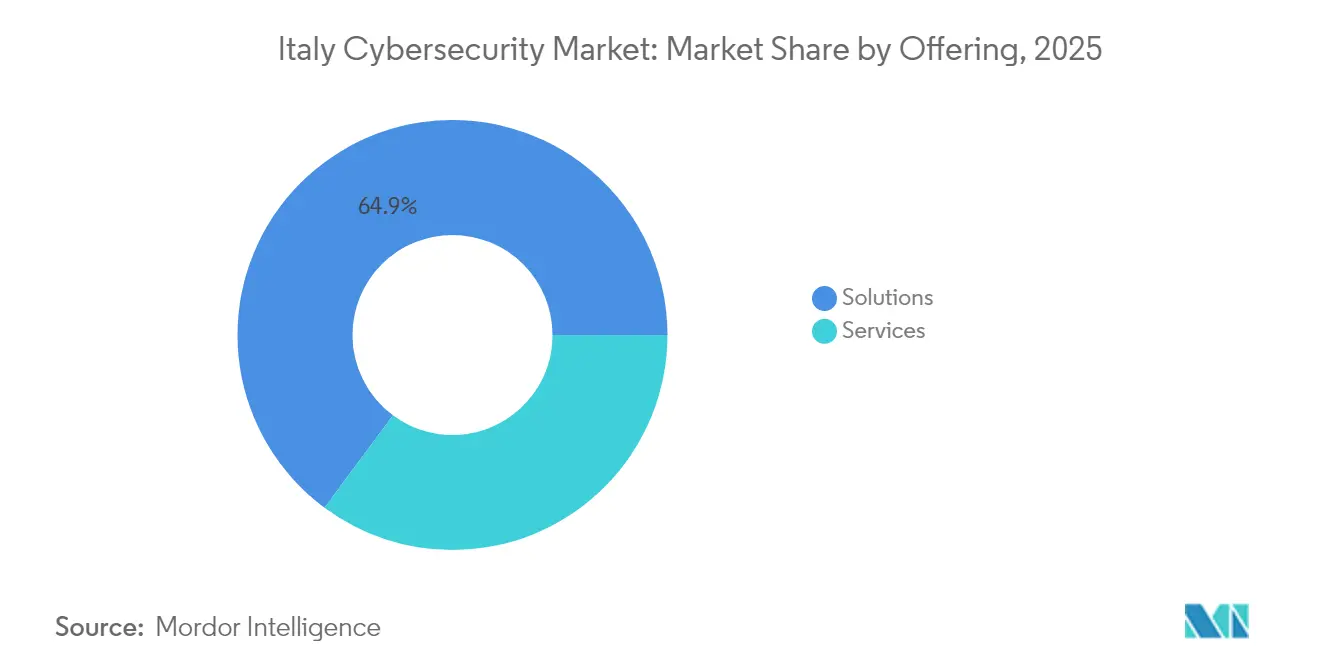

- Por oferta, las soluciones lideraron con una cuota del 64,85% en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 13,95% hasta 2031.

- Por modo de implementación, en sitio mantuvo el 59,85% de la cuota del mercado de ciberseguridad en Italia en 2025; se proyecta que la nube registre una CAGR del 17,55% hasta 2031.

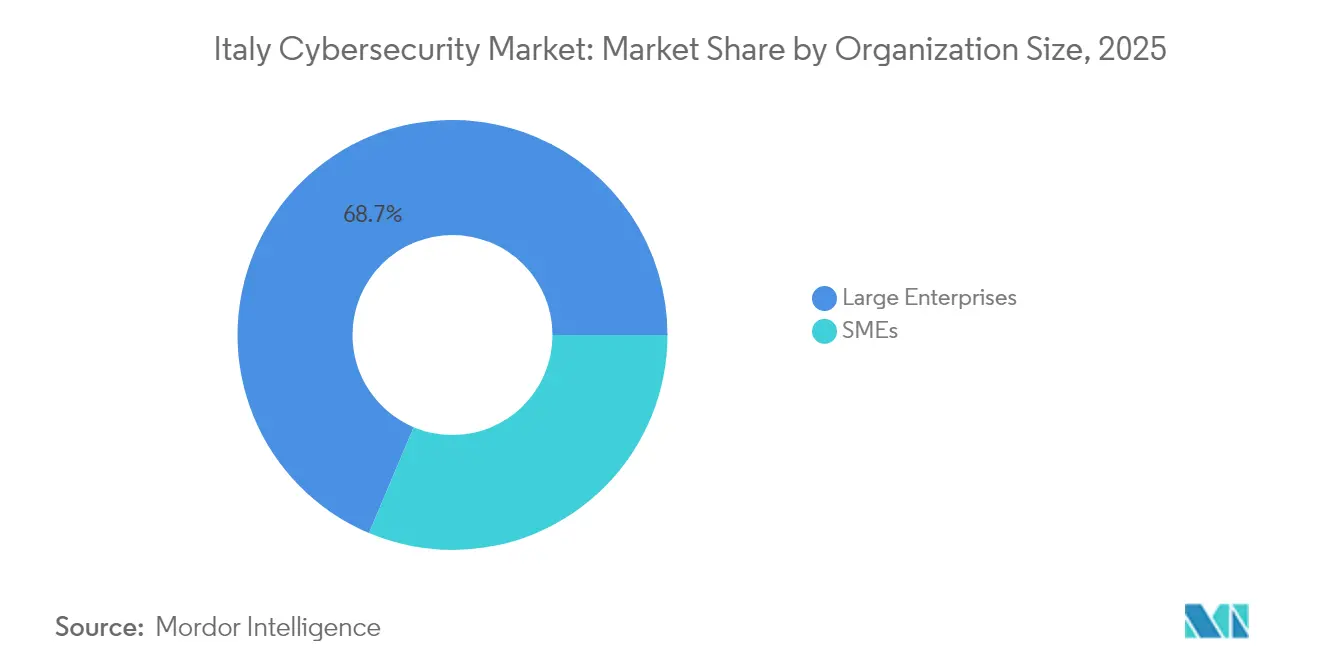

- Por tamaño de organización, las grandes empresas concentraron el 68,65% del tamaño del mercado de ciberseguridad en Italia en 2025; se prevé que el segmento de pymes se expanda a un ritmo anual del 14,88%.

- Por usuario final, BFSI lideró con una cuota de ingresos del 26,35% en 2025, mientras que la sanidad avanza a una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de servicios públicos con enfoque digital primero que aceleran los programas del perímetro cibernético nacional | +3.50% | Roma, Milán, Turín | Medio plazo (2-4 años) |

| Aumento de los ataques de ransomware dirigidos a redes de automatización industrial | +2.80% | Corredor del Valle del Po | Corto plazo (≤ 2 años) |

| Plazos de cumplimiento de NIS2 y DORA de la UE que impulsan la reasignación presupuestaria | +4.20% | Milán, Roma | Medio plazo (2-4 años) |

| Auge de las empresas emergentes nativas de la nube que requieren gestión de la postura de seguridad de SaaS | +1.80% | Milán, Turín | Medio plazo (2-4 años) |

| Crecimiento de las instalaciones de OT/ICS en el corredor energético | +1.20% | Valle del Po | Largo plazo (≥ 4 años) |

| Mayor número de incentivos gubernamentales para plataformas cibernéticas «Made-in-Italy» | +1.40% | Roma, Milán | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Servicios Públicos con Enfoque Digital Primero que Aceleran los Programas del Perímetro Cibernético Nacional

Italia destinó el 27% de los recursos del Plan Nacional de Recuperación y Resiliencia a la transición digital, incluidos USD 2,2 mil millones para ciberseguridad. La Agencia Nacional de Ciberseguridad obliga ahora a los proveedores de servicios esenciales a cumplir estrictos controles perimetrales, aunque solo el 2% de las administraciones públicas cumple actualmente con dicha normativa. A medida que los portales municipales, los pagos de bienestar social y los servicios nacionales de identificación migran en línea, las autoridades locales de Roma, Milán y Turín están modernizando la gestión de identidades y los marcos de confianza cero, contratando frecuentemente a operadores de seguridad gestionada para compensar la escasez de habilidades internas.

Aumento de los Ataques de Ransomware Dirigidos a Redes de Automatización Industrial Italianas

Las empresas manufactureras absorbieron el 70% de los incidentes industriales de ransomware en el cuarto trimestre de 2024, un cambio del mero robo de datos al sabotaje operativo. Solo durante el primer trimestre de 2025, Europa registró 135 brechas de seguridad centradas en OT. Las fábricas a lo largo del Valle del Po están reforzando los PLC, segmentando redes e implementando detección de anomalías basada en IA para evitar paradas de producción de varios días. La demanda de los proveedores de pasarelas seguras de mantenimiento remoto ha alcanzado niveles récord.

Plazos de Cumplimiento de NIS2 y DORA de la UE que Impulsan la Reasignación Presupuestaria hacia Herramientas de Seguridad

El Decreto Legislativo 138/2024 amplió la cobertura de NIS2 a más de 100.000 entidades italianas, con multas de hasta EUR 10 millones o el 2% de la facturación por incumplimientos. DORA añade controles sectoriales específicos para las finanzas a partir de enero de 2025. Los consejos directivos están redirigiendo los presupuestos tecnológicos hacia la retención de registros, la automatización de la notificación de incidentes y los canales de inteligencia sobre amenazas, y el 89% de las empresas reguladas prevé contratar personal cibernético adicional. [2]Agencia de la Unión Europea para la Ciberseguridad, "Panorama de Amenazas de ENISA: Sector Financiero," enisa.europa.eu

Auge de las Empresas Emergentes Nativas de la Nube en Milán y Turín que Intensifica la Demanda de Gestión de la Postura de Seguridad de SaaS

La alianza de TIM en 2024 con Oracle impulsó la acelerada adopción de múltiples nubes. Las empresas respaldadas por capital de riesgo en el distrito de Porta Nuova de Milán y el recinto de innovación de Turín escalan sobre Kubernetes, pero se enfrentan a obstáculos de transferencia en virtud del RGPD, lo que impulsa la adopción de soluciones CSPM y CNAPP que mapean configuraciones incorrectas entre regiones. Se espera que las vacantes en ciberseguridad en estos centros aumenten un 25% en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cibernético de habla italiana que eleva los costes de los MSSP | -1.2% | Nacional, con impacto agudo en Milán y Roma | Medio plazo (2-4 años) |

| Mentalidad predominante de 'Seguridad - Centro de Costes' en las pymes manufactureras del mercado medio | -1.8% | Nacional, con concentración en regiones industriales | Medio plazo (2-4 años) |

| Infraestructura de telecomunicaciones heredada fragmentada que dificulta las implementaciones de confianza cero | -0.8% | Nacional, con énfasis en las regiones del sur y las zonas rurales | Largo plazo (≥ 4 años) |

| Lenta migración desde los HSM en sitio en el segmento BFSI altamente regulado | -0.6% | Milán, Roma y otros centros financieros | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cibernético de Habla Italiana que Eleva los Costes de los MSSP

Las ofertas de empleo en ciberseguridad cayeron un 10% entre 2022 y 2024, incluso cuando la demanda aumentó, dejando al 90% de las organizaciones con brechas de habilidades. Los analistas de SOC en lengua local exigen primas, lo que empuja a las empresas más pequeñas a delegar la supervisión a proveedores de servicios de seguridad gestionada con sede en Milán y Roma.

Mentalidad Predominante de 'Seguridad - Centro de Costes' en las Pymes Manufactureras del Mercado Medio

Las encuestas de la OCDE muestran que el 18% de las pymes italianas opera sin ningún protocolo de ciberseguridad y solo el 18% conoce las ayudas estatales disponibles. [3]OCDE, "Digitalización de las Pymes para Gestionar Choques y Transiciones: Encuesta 2024," oecd.org Muchas fábricas de propiedad familiar reaseguran la pérdida de producción antes de invertir en prevención de amenazas, lo que frena la adopción de controles básicos como la aplicación de parches y la MFA a pesar de la mayor exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan el Crecimiento de las Soluciones

Las soluciones mantuvieron el 64,85% de la cuota del mercado de ciberseguridad en Italia en 2025, lideradas por cortafuegos de red y plataformas de identidad. Las reasignaciones presupuestarias vinculadas a NIS2 y DORA sostienen ciclos de renovación sólidos entre los grandes bancos y las empresas de servicios públicos. Sin embargo, se proyecta que los servicios registren una CAGR del 13,95% hasta 2031, superando el crecimiento de los productos a medida que las empresas externalizan el SOC, las pruebas de penetración y la respuesta a incidentes para mitigar el déficit de talento. Las plataformas de detección y respuesta gestionada agrupan ahora la búsqueda de amenazas y la elaboración de informes regulatorios, creando contratos plurianuales de alta retención. El tamaño del mercado de ciberseguridad en Italia para los servicios está previsto que supere los USD 3,18 mil millones en 2031, impulsado por la demanda de monitorización continua anclada en lengua italiana.

El mercado de ciberseguridad en Italia se expande a medida que los equipos de consultoría guían el mapeo de cumplimiento normativo, el rediseño de la arquitectura y los proyectos piloto de resiliencia cuántica. Los ingresos por servicios profesionales crecen más rápidamente en el clúster del sector público de Roma, mientras que la adopción de MSSP es mayor en el barrio financiero de Milán, donde los bancos de primer nivel externalizan la correlación de registros y las cargas de trabajo de informática forense digital durante las integraciones de fusiones. La Identidad como Servicio y las evaluaciones de confianza cero también ganan terreno entre las redes sanitarias que se preparan para los despliegues de historiales clínicos electrónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Adopción de la Nube se Acelera

Las soluciones en sitio mantuvieron el 59,85% de la cuota del mercado de ciberseguridad en Italia en 2025, lo que refleja las fuertes preferencias de soberanía de datos entre los operadores de infraestructuras críticas. Sin embargo, los controles entregados a través de la nube están creciendo a una CAGR del 17,55%, impulsados por las suites de productividad de SaaS, el trabajo remoto y la creciente comodidad con las regiones de hiperescala alojadas en la UE. A medida que el tamaño del mercado de ciberseguridad en Italia para la implementación en la nube supera los USD 4,36 mil millones en 2031, la demanda se concentra en SIEM nativo de la nube, defensa del tiempo de ejecución de contenedores y automatización de políticas como código que agiliza las auditorías del RGPD.

Las arquitecturas híbridas dominan las hojas de ruta de transición: los lagos de inteligencia sobre amenazas permanecen en sitio, mientras que el análisis de vulnerabilidades y el cifrado de copias de seguridad migran a SaaS. Las cláusulas de transferencia de datos transfronterizos en virtud del RGPD alimentan el interés en la computación confidencial y las claves gestionadas por el cliente. Los proveedores agrupan ahora paneles de residencia de datos para atraer a las autoridades públicas cautelosas que migran los portales ciudadanos a nodos de nube privada en Turín y Bolonia.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Seguridad

Las grandes empresas concentraron el 68,65% del tamaño del mercado de ciberseguridad en Italia en 2025, ya que bancos, telecomunicaciones y grandes empresas energéticas mantuvieron defensas en capas que abarcan los entornos OT e IT. Estas empresas pilotan enlaces de distribución de claves cuánticas entre centros de datos e integran mapeo de rutas de ataque basado en IA a través de subsidiarias dispersas. El cumplimiento de DORA amplía aún más la profundidad de las herramientas, desde copias de seguridad inmutables hasta análisis de riesgos internos.

El segmento de pymes, con una previsión de crecimiento anual del 14,88%, está generando nuevo volumen para los dispositivos de gestión unificada de amenazas y la seguridad de endpoints entregada a través de la nube. Los créditos fiscales para actualizaciones digitales y las suscripciones MDR a precios más bajos están reduciendo las barreras. A pesar de los avances, solo el 2% de las autoridades locales y muchos fabricantes del mercado medio han alcanzado la plena alineación con los marcos normativos, lo que pone de relieve una brecha de protección todavía amplia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Sanidad Emerge como Líder de Crecimiento

BFSI mantuvo una cuota de ingresos del 26,35% en 2025, con los bancos representando el 46% de los incidentes del sector financiero. DORA exige pruebas de penetración continuas, creando nichos lucrativos para los proveedores de equipos de ataque y las consultorías de revisión de código seguro. Los bancos que implementan cifrado resistente a la computación cuántica reportan un mayor retorno sobre el capital tangible, lo que subraya la resiliencia cibernética como palanca de rentabilidad.

Se proyecta que la sanidad se expanda a una CAGR del 15,92% a medida que crece la adopción de la telemedicina. La cuota del mercado de ciberseguridad en Italia en el alojamiento de historiales médicos electrónicos está aumentando rápidamente tras una brecha de ransomware que desencadenó una multa de EUR 25.000 (USD 29.443,75) en virtud del RGPD a un hospital universitario. Los hospitales priorizan ahora los controles de acceso privilegiado, la segmentación de redes y las copias de seguridad inmutables. Los archivos de imágenes alojados en la nube impulsan aún más la demanda de herramientas CSPM alineadas con HIPAA.

Análisis Geográfico

Milán ancla la escena fintech y de empresas emergentes del país. El ochenta y dos por ciento de los directores de riesgo europeos consideran el riesgo cibernético como su principal preocupación, lo que empuja a los bancos milaneses a triplicar el gasto en canales de inteligencia sobre amenazas. Con los puestos de ciberseguridad que exigen hasta EUR 74.000, la escasez de talento es aguda, lo que impulsa una fuerte dependencia de los MSSP. Las regiones en la nube lanzadas por los hiperescaladores atraen a los proveedores de SaaS, impulsando aún más el mercado de ciberseguridad en Italia en Lombardía.

El corredor industrial del Valle del Po, que se extiende desde Turín hasta Venecia, concentra los despliegues de seguridad OT. Los fabricantes están reforzando los PLC y desplegando redes de señuelos tras repetidas paradas por ransomware. Las pymes de la zona aún tratan la seguridad como un gasto general, lo que explica la penetración más lenta de EDR e IAM. Los fondos de innovación regionales ofrecen ahora subvenciones que cubren hasta el 50% de los costes de los proyectos piloto, animando a las fábricas de propiedad familiar hacia las pasarelas de confianza cero y la monitorización remota segura.

Roma sigue siendo el núcleo de la política. La Agencia Nacional de Ciberseguridad coordina los CSIRT sectoriales y supervisa el registro anual de las entidades NIS2. Las licitaciones públicas para SOC como Servicio y las soluciones de autenticación de identificación ciudadana mantienen ocupados a los integradores locales. Sin embargo, solo una fracción de los ministerios cumple los criterios básicos de protocolo, lo que pone de relieve la necesidad de acelerar los ciclos de contratación pública. Las regiones del sur van a la zaga en conectividad, pero los despliegues de banda ancha específicos en el marco del PNRR están comenzando a nivelar el campo, abriendo espacio para la seguridad en telesalud y el cifrado de pagos electrónicos municipales.

Panorama Competitivo

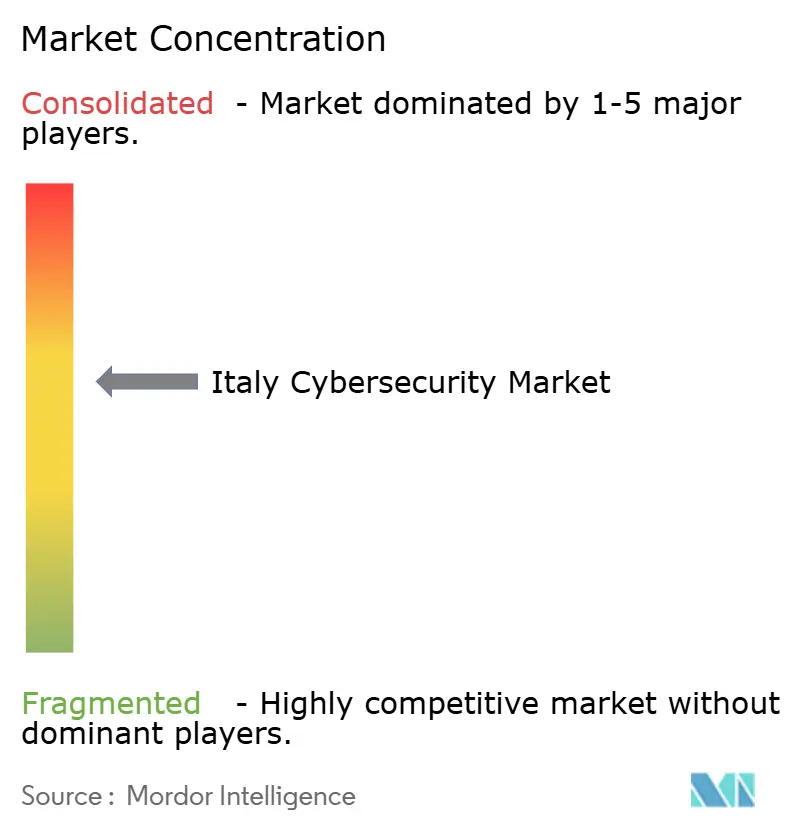

El ámbito competitivo combina marcas globales y empresas italianas especializadas, con los diez principales proveedores controlando aproximadamente el 60% de los ingresos totales. Leonardo S.p.A. incrementó la facturación de Soluciones Cibernéticas y de Seguridad en un 21% en el primer trimestre de 2025 hasta EUR 168 millones (USD 197,86 millones), impulsada por proyectos SOC soberanos. Tinexta ha adquirido proveedores de nicho para formar un centro cibernético nacional, lo que ha impulsado las ventas de ciberseguridad en un 33,4% en el trimestre. Reply S.p.A. aprovecha los análisis de IA generativa para automatizar la detección, registrando un incremento de ingresos del 8,9%.

Las alianzas estratégicas configuran la diferenciación. La filial de TIM, Telsy, pilotó la distribución de claves cuánticas a través de enlaces de fibra existentes, obteniendo una ventaja de pionero en seguridad poscuántica. La adquisición por parte de Almaviva de Iteris por USD 335 millones añadió telemetría de movilidad inteligente que alimenta los paneles SOC a escala urbana. Los actores internacionales como Palo Alto Networks y CrowdStrike compiten en renovaciones de cortafuegos de nueva generación y XDR de endpoints, pero la localización y el soporte en el país siguen siendo decisivos.

Líderes de la Industria de Ciberseguridad en Italia

IBM Corporation

Cisco Systems Inc

Trend Micro Incorporated

Dell Technologies Inc.

Broadcom Inc. (Symantec)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tinexta aprobó las cuentas del ejercicio 2024 mostrando una facturación de ciberseguridad de EUR 106,3 millones, proyectando un crecimiento superior al 20% para 2025.

- Enero de 2025: Tinexta S.p.A. registró un crecimiento del 33,4% en las ventas de ciberseguridad hasta EUR 31,9 millones, citando una fuerte demanda de servicios gestionados.

- Enero de 2025: Reply S.p.A. publicó ingresos del primer trimestre de EUR 603,4 millones (USD 710,65 millones), un incremento del 8,9%, con las soluciones cibernéticas de IA como motor principal.

- Enero de 2025: Leonardo S.p.A. anunció un salto del 21% en los ingresos de Soluciones Cibernéticas y de Seguridad hasta EUR 168 millones (USD 197,86 millones).

Alcance del Informe del Mercado de Ciberseguridad en Italia

Las soluciones de ciberseguridad ayudan a una organización a monitorizar, detectar, notificar y contrarrestar las ciberamenazas que son intentos basados en internet para dañar o interrumpir los sistemas de información y hackear información crítica utilizando spyware y malware, y phishing para mantener la confidencialidad de los datos. El estudio está estructurado para rastrear los ingresos acumulados por los proveedores de ciberseguridad a través de la venta de diversas soluciones y servicios relacionados.

El mercado de ciberseguridad en Italia está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, equipos de seguridad de redes, seguridad de endpoints, y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de implementación (en sitio y en la nube), por tamaño de organización (pymes, grandes empresas), por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, industria y defensa, comercio minorista, energía y servicios públicos, manufactura, y otras industrias de usuarios finales). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Equipos de Seguridad de Redes | |

| Seguridad de Endpoints | |

| Otras Soluciones | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En Sitio |

| Pymes |

| Grandes Empresas |

| BFSI |

| Sanidad |

| TI y Telecomunicaciones |

| Industria y Defensa |

| Comercio Minorista |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Equipos de Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Otras Soluciones | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Nube | |

| En Sitio | ||

| Por Tamaño de Organización | Pymes | |

| Grandes Empresas | ||

| Por Usuario Final | BFSI | |

| Sanidad | ||

| TI y Telecomunicaciones | ||

| Industria y Defensa | ||

| Comercio Minorista | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad en Italia?

El mercado está valorado en USD 4,65 mil millones en 2026 y se proyecta que alcance USD 8,48 mil millones en 2031.

¿Qué segmento se expande más rápidamente dentro del mercado de ciberseguridad en Italia?

Los servicios como la detección y respuesta gestionada están creciendo a una CAGR del 13,95%, la más alta entre todas las ofertas.

¿Cómo están afectando las regulaciones de la UE al gasto italiano en ciberseguridad?

La Directiva NIS2 y DORA imponen controles obligatorios y multas elevadas, lo que lleva a muchas empresas a reasignar presupuestos hacia herramientas de seguridad y contratación de personal.

¿Por qué la sanidad es el vertical de mayor crecimiento?

La rápida digitalización de los historiales de pacientes y un aumento de los incidentes de ransomware están empujando a los hospitales a ampliar los presupuestos de ciberseguridad, lo que resulta en una CAGR prevista del 15,92%.

¿Qué desafíos impiden el crecimiento del mercado?

La escasez de profesionales cibernéticos de habla italiana y la visión persistente de la seguridad como un coste entre las pymes manufactureras están frenando la CAGR general en casi tres puntos porcentuales.

¿Qué regiones de Italia muestran la mayor demanda de ciberseguridad?

Milán lidera con una fuerte inversión en BFSI, el Valle del Po se centra en la seguridad OT para la manufactura, y Roma impulsa la contratación pública bajo los programas del perímetro cibernético nacional.

Última actualización de la página el: